Stada: Ausbruch! - 500 Beiträge pro Seite

eröffnet am 15.12.06 08:53:47 von

neuester Beitrag 15.04.24 13:21:49 von

neuester Beitrag 15.04.24 13:21:49 von

Beiträge: 6.902

ID: 1.100.582

ID: 1.100.582

Aufrufe heute: 3

Gesamt: 863.963

Gesamt: 863.963

Aktive User: 0

ISIN: DE0007251803 · WKN: 725180

79,26

EUR

-2,08 %

-1,68 EUR

Letzter Kurs 27.11.18 Tradegate

Neuigkeiten

15.08.23 · news aktuell |

15.08.23 · dpa-AFX |

12.07.23 · news aktuell |

12.07.23 · dpa-AFX |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,0000 | +25,00 | |

| 9,2900 | +20,96 | |

| 111,75 | +18,87 | |

| 0,6400 | +18,52 | |

| 1,8700 | +18,35 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,7200 | -19,60 | |

| 0,9250 | -23,55 | |

| 20,000 | -28,06 | |

| 14,510 | -32,32 | |

| 8,0000 | -36,76 |

Sehr geehrte Damen und Herren,

die Aktie der Stada Arzneimittel AG verzeichnete am gestrigen Donnerstag ein Plus von rund 5%. Dieser fulminante Ausbruch hat sich jedoch bereits seit mehreren Tagen angedeutet. Im Chart-Signal.de wurde gestern beim Stande von 41,69 Euro eine erstes Engagement eingegangen (aktueller Kurs: 43,24 Euro)

Tageschart

Rückblick:

Innerhalb eines intakten Aufwärtstrends (rot) hat sich in den letzten Monaten im Bereich zwischen 41,00 und 41,50 ein massiver Widerstand gebildet. Dieser wurde am gestrigen Tagen unter erhöhten Umsätzen durchbrochen.

Bedeutende charttechnische Marken:

30 Euro: Unterstützung

38,50 Euro: Unterstützung

41,00/41,50 Euro: Unterstützung

Interpretation:

Infolge dieses Ausbruchs hat sich die technische Situation weiter verbessert. Das erste Kursziel ist nun bei rund 46/47 Euro anzusiedeln, im weiteren Verlauf sind auch Gewinne bis rund 50 Euro möglich. Ein erstes Verkaufsignal gäbe es unterdessen im Falle eines Bruchs des durchbrochenen Widerstands bei 41,00/41,50 Euro. Dies hätte vermutlich weitere Abgaben bis rund 38,50 Euro zur Folge.

Quelle: www.chart-signal.de

die Aktie der Stada Arzneimittel AG verzeichnete am gestrigen Donnerstag ein Plus von rund 5%. Dieser fulminante Ausbruch hat sich jedoch bereits seit mehreren Tagen angedeutet. Im Chart-Signal.de wurde gestern beim Stande von 41,69 Euro eine erstes Engagement eingegangen (aktueller Kurs: 43,24 Euro)

Tageschart

Rückblick:

Innerhalb eines intakten Aufwärtstrends (rot) hat sich in den letzten Monaten im Bereich zwischen 41,00 und 41,50 ein massiver Widerstand gebildet. Dieser wurde am gestrigen Tagen unter erhöhten Umsätzen durchbrochen.

Bedeutende charttechnische Marken:

30 Euro: Unterstützung

38,50 Euro: Unterstützung

41,00/41,50 Euro: Unterstützung

Interpretation:

Infolge dieses Ausbruchs hat sich die technische Situation weiter verbessert. Das erste Kursziel ist nun bei rund 46/47 Euro anzusiedeln, im weiteren Verlauf sind auch Gewinne bis rund 50 Euro möglich. Ein erstes Verkaufsignal gäbe es unterdessen im Falle eines Bruchs des durchbrochenen Widerstands bei 41,00/41,50 Euro. Dies hätte vermutlich weitere Abgaben bis rund 38,50 Euro zur Folge.

Quelle: www.chart-signal.de

das ging ja heute doch rasant gegen Süden...

das ging ja heute doch rasant gegen Süden...ändert aber nix an den langfristigen Perspektiven Küsschen

ich hab heute "günstig" nachgekauft... lecker

Antwort auf Beitrag Nr.: 29.334.837 von 007spekulatius am 15.05.07 22:37:4616.05.2007 16:47

HVB erhöht Kursziel von Stada

Die Analysten der HypoVereinsbank stufen die Aktien von Stada (Nachrichten/Aktienkurs) weiterhin mit "Buy" ein.

Das Kursziel wurde von 50 Euro auf 53 Euro erhöht.

HVB erhöht Kursziel von Stada

Die Analysten der HypoVereinsbank stufen die Aktien von Stada (Nachrichten/Aktienkurs) weiterhin mit "Buy" ein.

Das Kursziel wurde von 50 Euro auf 53 Euro erhöht.

tja nun steht schon die 46 vorne, ist wohl egal wer zum Kauf

ermuntert.

ermuntert.

Trading Spotlight

Antwort auf Beitrag Nr.: 29.353.900 von ralbon am 17.05.07 10:11:12nur keine Bange - die Börse ist keine Einbahnstraße und eine Verschnaufpause tut der Aktie gut auf dem Reg zu höheren Regionen; und das ist das normalste auf der Welt. wink.gif

Hier noch ein news zum Konkurrenten Actavis:

"Actavis chairman makes $4.5 billion bid to take company private 11th May 2007 By Sarah Routledge Icelandic generics company Actavis has received a takeover bid from an investment firm led by its chairman for approximately $4.5 billion. Actavis' chairman Bjorgolfur Thor Bjorgolfsson is making the bid through investment vehicle Novator and is offering E0.98 per class A share, valuing the company at E3.3 billion, or $4.5 billion, and represents a 9% premium to the company's closing price on the day before the offer was made. Parties related to Novator currently hold approximately 38.5% of total A class shares, the company said. Advertisement Actavis said that its board would review the offer as soon as feasible and make its recommendation to shareholders. In a statement on the Icelandic stock exchange, Mr Bjorgolfsson said: "Consolidation is continuously gaining pace, competition for leading positions in key markets is becoming ever more fierce, and pricing pressures continue to intensify. "In such an environment, Novator views it as important for the successful future growth of the company that it is taken private. In that way, it is no longer restrained by the obligations and requirements which are placed on listed companies, including that of disclosure." Actavis recently dropped out of the race to acquire the generic drugs arm of Germany's Merck KGaA. Last year, the company also missed out on acquiring Croatian drug firm Pliva, which was bought by Barr Pharmaceuticals. Thor Bjorgolfsson, the largest shareholder in Actavis and Iceland's first billionaire, initially invested in the company in 2000 when his investment vehicle Amber International bought 15% of the company through the stock exchange. Mr Bjorgolfsson has been building his stake since, and Amber International currently controls 34.95% of Actavis shares."

Hier noch ein news zum Konkurrenten Actavis:

"Actavis chairman makes $4.5 billion bid to take company private 11th May 2007 By Sarah Routledge Icelandic generics company Actavis has received a takeover bid from an investment firm led by its chairman for approximately $4.5 billion. Actavis' chairman Bjorgolfur Thor Bjorgolfsson is making the bid through investment vehicle Novator and is offering E0.98 per class A share, valuing the company at E3.3 billion, or $4.5 billion, and represents a 9% premium to the company's closing price on the day before the offer was made. Parties related to Novator currently hold approximately 38.5% of total A class shares, the company said. Advertisement Actavis said that its board would review the offer as soon as feasible and make its recommendation to shareholders. In a statement on the Icelandic stock exchange, Mr Bjorgolfsson said: "Consolidation is continuously gaining pace, competition for leading positions in key markets is becoming ever more fierce, and pricing pressures continue to intensify. "In such an environment, Novator views it as important for the successful future growth of the company that it is taken private. In that way, it is no longer restrained by the obligations and requirements which are placed on listed companies, including that of disclosure." Actavis recently dropped out of the race to acquire the generic drugs arm of Germany's Merck KGaA. Last year, the company also missed out on acquiring Croatian drug firm Pliva, which was bought by Barr Pharmaceuticals. Thor Bjorgolfsson, the largest shareholder in Actavis and Iceland's first billionaire, initially invested in the company in 2000 when his investment vehicle Amber International bought 15% of the company through the stock exchange. Mr Bjorgolfsson has been building his stake since, and Amber International currently controls 34.95% of Actavis shares."

Antwort auf Beitrag Nr.: 29.355.972 von 007spekulatius am 17.05.07 12:43:27

10:11 Uhr Kurs: 47,8 + 2,3 %

10:11 Uhr Kurs: 47,8 + 2,3 %

Antwort auf Beitrag Nr.: 29.368.203 von 007spekulatius am 18.05.07 10:13:0518.05.2007 12:31

STADA Arzneimittel AG: halten (M.M. Warburg)

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg&CO, Ulrich Huwald, stuft die STADA-Aktie (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) weiterhin mit "halten" ein.

Zuletzt sei der Verkauf von Mercks Generikasparte und die damit wieder angefachte Übernahmespekulation der Treiber für den STADA-Aktienkurs gewesen. Nachdem die Transaktion zwischenzeitlich abgeschlossen worden sei und sich bereits ein Großteil der Fantasie im Kurs der STADA-Aktie widergespiegelt habe, richte sich der Fokus wieder mehr auf die Fundamentaldaten. Hier habe das vorgelegte Q1-Ergebnis die Erwartungen enttäuscht.

Der Umsatz von 360,1 Mio. EUR habe zwar den durchschnittlichen Markterwartungen entsprochen, habe aber unter den Schätzungen der Analysten gelegen. Was die Analysten enttäuscht habe sei, dass der Umsatz zwar um 20% auf 360,1 Mio. EUR zugelegt habe, dieser Zuwachs jedoch primär akquisitionsbedingt gewesen sei. Das organische Wachstum habe lediglich 6 Prozentpunkte betragen. Die Ergebnisentwicklung habe hingegen sowohl die M.M. Warburg&CO-Prognosen als auch die Marktschätzungen verfehlt. Somit werde deutlich, dass die Verbesserung der operativen Marge gegenüber dem Vorjahresquartal nicht so deutlich ausgefallen sei wie erhofft. Gegenüber dem durch Sondereffekte geprägten Vorquartal entspreche das sogar einem deutlichen Rückgang.

Die Analysten würden zunächst mit einer Abkühlung der Übernahmefantasie rechnen. Vor dem Hintergrund der leicht unter den Erwartungen liegenden Entwicklung in Q1 hätten die Analysten zudem ihre Ergebnisschätzungen leicht gesenkt.

Die Analysten von M.M. Warburg&CO bleiben bei ihrem "halten"-Rating für die STADA-Aktie. Das Kursziel sehe man unverändert bei 50 EUR. (Analyse vom 16.05.07) (16.05.2007/ac/a/d)

Analyse-Datum: 16.05.2007

STADA Arzneimittel AG: halten (M.M. Warburg)

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg&CO, Ulrich Huwald, stuft die STADA-Aktie (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) weiterhin mit "halten" ein.

Zuletzt sei der Verkauf von Mercks Generikasparte und die damit wieder angefachte Übernahmespekulation der Treiber für den STADA-Aktienkurs gewesen. Nachdem die Transaktion zwischenzeitlich abgeschlossen worden sei und sich bereits ein Großteil der Fantasie im Kurs der STADA-Aktie widergespiegelt habe, richte sich der Fokus wieder mehr auf die Fundamentaldaten. Hier habe das vorgelegte Q1-Ergebnis die Erwartungen enttäuscht.

Der Umsatz von 360,1 Mio. EUR habe zwar den durchschnittlichen Markterwartungen entsprochen, habe aber unter den Schätzungen der Analysten gelegen. Was die Analysten enttäuscht habe sei, dass der Umsatz zwar um 20% auf 360,1 Mio. EUR zugelegt habe, dieser Zuwachs jedoch primär akquisitionsbedingt gewesen sei. Das organische Wachstum habe lediglich 6 Prozentpunkte betragen. Die Ergebnisentwicklung habe hingegen sowohl die M.M. Warburg&CO-Prognosen als auch die Marktschätzungen verfehlt. Somit werde deutlich, dass die Verbesserung der operativen Marge gegenüber dem Vorjahresquartal nicht so deutlich ausgefallen sei wie erhofft. Gegenüber dem durch Sondereffekte geprägten Vorquartal entspreche das sogar einem deutlichen Rückgang.

Die Analysten würden zunächst mit einer Abkühlung der Übernahmefantasie rechnen. Vor dem Hintergrund der leicht unter den Erwartungen liegenden Entwicklung in Q1 hätten die Analysten zudem ihre Ergebnisschätzungen leicht gesenkt.

Die Analysten von M.M. Warburg&CO bleiben bei ihrem "halten"-Rating für die STADA-Aktie. Das Kursziel sehe man unverändert bei 50 EUR. (Analyse vom 16.05.07) (16.05.2007/ac/a/d)

Analyse-Datum: 16.05.2007

21.05.2007 15:31

STADA Arzneimittel AG: kaufen (Nord LB)

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Jürgen Bartz, rät unverändert zum Kauf der STADA-Aktie (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180).

Der Generikahersteller habe seine Zahlen für das erste Quartal 2007 veröffentlicht. So habe das Umsatzwachstum 20% auf 360,1 Mio. Euro betragen und das Betriebsergebnis sei um 28,3% auf 49,0 Mio. Euro vorangekommen. Der Konzerngewinn habe sich auf 26,9 Mio. Euro (+21,7%) belaufen. Trotz der hohen Zuwachsraten habe der Markt ein noch etwas höheres Wachstum erwartet.

Die STADA-Geschäftsführung stelle für Umsatz und Ertrag das 12. Rekordjahr in Folge in Aussicht. Zudem wolle man die operative Gewinnmarge sukzessive steigern.

Übernahmen in wachstumsstarken Auslandsregionen seien für STADA unverändert interessant. Diesbezüglich schließe man sogar eine größere Akquisitionen als bisher nicht aus.

Auch wenn die STADA-Aktie innerhalb der internationalen Peer Group auf Basis des KGVs (2007e) weiterhin leicht überbewertet ist, bleibt der Titel für die Analysten der Nord LB eine Kaufempfehlung. (Analyse vom 21.05.2007)

(21.05.2007/ac/a/d)

Analyse-Datum: 21.05.2007

STADA Arzneimittel AG: kaufen (Nord LB)

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Jürgen Bartz, rät unverändert zum Kauf der STADA-Aktie (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180).

Der Generikahersteller habe seine Zahlen für das erste Quartal 2007 veröffentlicht. So habe das Umsatzwachstum 20% auf 360,1 Mio. Euro betragen und das Betriebsergebnis sei um 28,3% auf 49,0 Mio. Euro vorangekommen. Der Konzerngewinn habe sich auf 26,9 Mio. Euro (+21,7%) belaufen. Trotz der hohen Zuwachsraten habe der Markt ein noch etwas höheres Wachstum erwartet.

Die STADA-Geschäftsführung stelle für Umsatz und Ertrag das 12. Rekordjahr in Folge in Aussicht. Zudem wolle man die operative Gewinnmarge sukzessive steigern.

Übernahmen in wachstumsstarken Auslandsregionen seien für STADA unverändert interessant. Diesbezüglich schließe man sogar eine größere Akquisitionen als bisher nicht aus.

Auch wenn die STADA-Aktie innerhalb der internationalen Peer Group auf Basis des KGVs (2007e) weiterhin leicht überbewertet ist, bleibt der Titel für die Analysten der Nord LB eine Kaufempfehlung. (Analyse vom 21.05.2007)

(21.05.2007/ac/a/d)

Analyse-Datum: 21.05.2007

Antwort auf Beitrag Nr.: 29.406.052 von ralbon am 21.05.07 17:13:40Bayer plant Zukäufe im Bereich mit rezeptfreien Mitteln

Fr Jun 1, 2007 7:17 MESZ

Brüssel (Reuters) - Der Pharma- und Chemiekonzern Bayer will durch weitere Zukäufe sein Geschäft mit verschreibungsfreien Medikamenten ausbauen.

Dadurch sollten Schwankungen im größeren Geschäft mit rezeptpflichtigen Arzneimitteln ausgeglichen werden, sagte der Chef der Gesundheitssparte Bayer Healthcare, Arthur Higgins, am Donnerstag Reuters am Rande einer Veranstaltung in Brüssel. "Wir gehen davon aus, dass wir mit der nötigen Disziplin attraktive Firmen finden können", sagte er.

Langfristig solle das Geschäft mit verschreibungspflichtigen Medikamenten nicht mehr als 60 bis 70 Prozent der gesamten Gesundheitssparte ausmachen, betonte Higgins. Das bedeute im Gegenzug, dass weitere Zukäufe nötig seien. Higgins lehnte es jedoch ab, Übernahmekandidaten zu nennen. Zudem äußerte er sich nicht dazu, ob Bayer Interesse an der Boehringer-Ingelheim-Sparte Pharmaton hat, die zeitweise zum Verkauf stand.

Bayer hatte im vergangenen Jahr den Berliner Pharmakonzern Schering nach einem Bieterkampf mit dem Darmstädter Rivalen Merck für etwa 17 Milliarden Euro übernommen. Es war der größte Zukauf in der mehr als 140-jährigen Firmengeschichte, womit der Leverkusener Konzern seine Gesundheitssparte deutlich ausbauen konnte. Im vergangenen Jahr machte die Sparte etwa 40 Prozent des gesamten Umsatzes und knapp die Hälfte des Gewinns aus. Branchenexperten gehen davon aus, dass das Medikamenten-Geschäft in Zukunft weiter wachsen dürfte. Zudem hat sich Bayer hohe Ziele in der Healthcare-Sparte gesetzt: In diesem Jahr soll die operative Gewinnmarge auf 24 Prozent von 22,3 Prozent steigen.

Ich vermute mal das dies dem Kurs von Stada weiteren Auftrieb geben wird.....

Fr Jun 1, 2007 7:17 MESZ

Brüssel (Reuters) - Der Pharma- und Chemiekonzern Bayer will durch weitere Zukäufe sein Geschäft mit verschreibungsfreien Medikamenten ausbauen.

Dadurch sollten Schwankungen im größeren Geschäft mit rezeptpflichtigen Arzneimitteln ausgeglichen werden, sagte der Chef der Gesundheitssparte Bayer Healthcare, Arthur Higgins, am Donnerstag Reuters am Rande einer Veranstaltung in Brüssel. "Wir gehen davon aus, dass wir mit der nötigen Disziplin attraktive Firmen finden können", sagte er.

Langfristig solle das Geschäft mit verschreibungspflichtigen Medikamenten nicht mehr als 60 bis 70 Prozent der gesamten Gesundheitssparte ausmachen, betonte Higgins. Das bedeute im Gegenzug, dass weitere Zukäufe nötig seien. Higgins lehnte es jedoch ab, Übernahmekandidaten zu nennen. Zudem äußerte er sich nicht dazu, ob Bayer Interesse an der Boehringer-Ingelheim-Sparte Pharmaton hat, die zeitweise zum Verkauf stand.

Bayer hatte im vergangenen Jahr den Berliner Pharmakonzern Schering nach einem Bieterkampf mit dem Darmstädter Rivalen Merck für etwa 17 Milliarden Euro übernommen. Es war der größte Zukauf in der mehr als 140-jährigen Firmengeschichte, womit der Leverkusener Konzern seine Gesundheitssparte deutlich ausbauen konnte. Im vergangenen Jahr machte die Sparte etwa 40 Prozent des gesamten Umsatzes und knapp die Hälfte des Gewinns aus. Branchenexperten gehen davon aus, dass das Medikamenten-Geschäft in Zukunft weiter wachsen dürfte. Zudem hat sich Bayer hohe Ziele in der Healthcare-Sparte gesetzt: In diesem Jahr soll die operative Gewinnmarge auf 24 Prozent von 22,3 Prozent steigen.

Ich vermute mal das dies dem Kurs von Stada weiteren Auftrieb geben wird.....

Antwort auf Beitrag Nr.: 29.568.143 von 007spekulatius am 01.06.07 09:38:55HINTERGRUND: Fusionswelle in Pharmabranche nach jüngsten Rückschlägen erwartet

FRANKFURT (dpa-AFX) - Rückschläge in der Forschung und der anhaltende Konkurrenzdruck von Nachahmermedikamenten werden der Pharmabranche in den kommenden Monaten weitere Übernahmen bescheren. 'Ich erwarte in der derzeit eher gering konsolidierten Branche eine großen Übernahmewelle', sagt Vice-President Fritz Kröger von der Unternehmensberatung A.T.-Kearney im Gespräch mit der Finanz-Nachrichtenagentur dpa-AFX. Die Großen der Branche wie Pfizer , GlaxoSmithKline aber auch Novartis hätten lange keine größeren Zukäufe mehr getätigt und könnten auch auf dem deutschen Markt aktiv werden.

Dass Pharmaforschung ein riskantes Geschäft ist, zeigt der Kurssturz beim Biotech-Zwerg Paion . Eine Studie mit dem Hoffnungsträger Desmoteplase gegen Schlaganfall zeigte nicht die gewünschte Wirkung, wie das Unternehmen am Freitag mitteilte. Die Aktie verlor daraufhin mehr als 60 Prozent an Wert. Doch auch Größe allein ist kein Allheilmittel: Branchenprimus Pfizer mit einem Umsatz von 45 Milliarden Dollar in 2006 pumpt jährlich mehr als sieben Milliarden Dollar in die Forschung - mit begrenztem Erfolg. Ab 2010/11 droht das Auslaufen des Patentschutzes für den Cholesterin-Senker Lipitor - das weltweit meistverkauft Medikament mit einem Umsatz von fast 13 Milliarden Dollar. Ende 2006 musste Pfizer die Entwicklung des ehemaligen Hoffnungsträgers Torcetrapib und Lipitor-Nachfolgers einstellen. Auch GlaxoSmithKline erlitt Anfang der Woche einen Rückschlag beim Diabetes-Mittel Avandia.

KONZERNE MÜSSEN EFFIZIENZ STEIGERN

'Alleine Übernahmen lösen das Innovations- und Effizienzproblem der Konzerne nicht', sagt Holger Geißler, Fondsmanager der größten deutschen Fondsgesellschaft DWS. 'Die entscheidende Frage ist, wie die Konzerne die Effizienz der Forschung in den kommenden Jahren erhöhen möchten.' Eine Lösung könnte der Zukauf von Biotech-Unternehmen sein, die flexibler als die großen Pharmadampfer sind. Wie verzweifelt die Pharmabranche derzeit ist, zeigt der stolze Kaufpreis für den US-Biotechkonzern MedImmune von 15,2 Milliarden Dollar, der nach Einschätzung von Branchenkennern ohne Bieterkampf nicht zustande gekommen wäre. Für die britisch-schwedische AstraZeneca war dies der größte Zukauf ihrer Firmengeschichte.

'Die 643 Milliarden Dollar schwere Industrie ist weltweit eine der am wenigsten konsolidierten Branchen', sagt Standard & Poor's Analyst Olaf Toelke. Pharmariese Pfizer, der die Potenzpille Viagra verkauft, kam 2006 nur auf einen Marktanteil von 7 Prozent. Die Chancen für M&A stünden vor dem Hintergrund der günstigen Kapitalmarktbedingungen und der Liquiditätsausstattung der Pharmakonzerne so gut wie lange nicht mehr. Von den fünf europäischen Pharmariesen, die sich derzeit unter den Top 10 der Branche befinden, könnte mit Sanofi-Aventis die weltweite Nummer drei mit dem erwarteten Kauf von Bristol-Myers Squibb die nächste Übernahme einläuten.

Neben dem Generikahersteller STADA , der sich selbst nach weiteren Übernahmezielen umschaut, gilt auch der zweitgrößte deutsche Pharmakonzern Boehringer Ingelheim unter Branchenbeobachtern als mögliches Objekt der Begierde. Der Konzern mit Sitz in Ingelheim bei Mainz ist nicht börsennotiert und befindet sich mehrheitlich im Familienbesitz. Für STADA hat die Deutsche Bank jüngst das Kursziel von 60 Euro bestätigt - ein Übernahmekampf könnte die Aktie nach Einschätzung von Analyst Holger Blum bis auf 73 Euro in die Höhe katapultieren.

Deutschland, das in der Weltrangliste der Pharmakonzerne nur eine untergeordnete Rolle spielt, hatte bereits 2006 eine beispiellose Übernahmewelle erlebt. Der Pharma- und Chemiekonzern Bayer übernahm für fast 17 Milliarden Euro Schering, während ALTANA seine Pharmasparte für 4,7 Milliarden Euro an die dänische Nycomed verkaufte. Mit der Übernahme des Biotechkonzerns Serono schwang sich die Darmstädter Merck zum größten Biotechkonzern Europas auf. Zudem übernahm die belgische UCB Group den Monheimer Arzneimittelhersteller SCHWARZ PHARMA./ep/she/sb

--- Von Elke Pfeifer, dpa-AFX ---

Quelle: dpa-AFX

FRANKFURT (dpa-AFX) - Rückschläge in der Forschung und der anhaltende Konkurrenzdruck von Nachahmermedikamenten werden der Pharmabranche in den kommenden Monaten weitere Übernahmen bescheren. 'Ich erwarte in der derzeit eher gering konsolidierten Branche eine großen Übernahmewelle', sagt Vice-President Fritz Kröger von der Unternehmensberatung A.T.-Kearney im Gespräch mit der Finanz-Nachrichtenagentur dpa-AFX. Die Großen der Branche wie Pfizer , GlaxoSmithKline aber auch Novartis hätten lange keine größeren Zukäufe mehr getätigt und könnten auch auf dem deutschen Markt aktiv werden.

Dass Pharmaforschung ein riskantes Geschäft ist, zeigt der Kurssturz beim Biotech-Zwerg Paion . Eine Studie mit dem Hoffnungsträger Desmoteplase gegen Schlaganfall zeigte nicht die gewünschte Wirkung, wie das Unternehmen am Freitag mitteilte. Die Aktie verlor daraufhin mehr als 60 Prozent an Wert. Doch auch Größe allein ist kein Allheilmittel: Branchenprimus Pfizer mit einem Umsatz von 45 Milliarden Dollar in 2006 pumpt jährlich mehr als sieben Milliarden Dollar in die Forschung - mit begrenztem Erfolg. Ab 2010/11 droht das Auslaufen des Patentschutzes für den Cholesterin-Senker Lipitor - das weltweit meistverkauft Medikament mit einem Umsatz von fast 13 Milliarden Dollar. Ende 2006 musste Pfizer die Entwicklung des ehemaligen Hoffnungsträgers Torcetrapib und Lipitor-Nachfolgers einstellen. Auch GlaxoSmithKline erlitt Anfang der Woche einen Rückschlag beim Diabetes-Mittel Avandia.

KONZERNE MÜSSEN EFFIZIENZ STEIGERN

'Alleine Übernahmen lösen das Innovations- und Effizienzproblem der Konzerne nicht', sagt Holger Geißler, Fondsmanager der größten deutschen Fondsgesellschaft DWS. 'Die entscheidende Frage ist, wie die Konzerne die Effizienz der Forschung in den kommenden Jahren erhöhen möchten.' Eine Lösung könnte der Zukauf von Biotech-Unternehmen sein, die flexibler als die großen Pharmadampfer sind. Wie verzweifelt die Pharmabranche derzeit ist, zeigt der stolze Kaufpreis für den US-Biotechkonzern MedImmune von 15,2 Milliarden Dollar, der nach Einschätzung von Branchenkennern ohne Bieterkampf nicht zustande gekommen wäre. Für die britisch-schwedische AstraZeneca war dies der größte Zukauf ihrer Firmengeschichte.

'Die 643 Milliarden Dollar schwere Industrie ist weltweit eine der am wenigsten konsolidierten Branchen', sagt Standard & Poor's Analyst Olaf Toelke. Pharmariese Pfizer, der die Potenzpille Viagra verkauft, kam 2006 nur auf einen Marktanteil von 7 Prozent. Die Chancen für M&A stünden vor dem Hintergrund der günstigen Kapitalmarktbedingungen und der Liquiditätsausstattung der Pharmakonzerne so gut wie lange nicht mehr. Von den fünf europäischen Pharmariesen, die sich derzeit unter den Top 10 der Branche befinden, könnte mit Sanofi-Aventis die weltweite Nummer drei mit dem erwarteten Kauf von Bristol-Myers Squibb die nächste Übernahme einläuten.

Neben dem Generikahersteller STADA , der sich selbst nach weiteren Übernahmezielen umschaut, gilt auch der zweitgrößte deutsche Pharmakonzern Boehringer Ingelheim unter Branchenbeobachtern als mögliches Objekt der Begierde. Der Konzern mit Sitz in Ingelheim bei Mainz ist nicht börsennotiert und befindet sich mehrheitlich im Familienbesitz. Für STADA hat die Deutsche Bank jüngst das Kursziel von 60 Euro bestätigt - ein Übernahmekampf könnte die Aktie nach Einschätzung von Analyst Holger Blum bis auf 73 Euro in die Höhe katapultieren.

Deutschland, das in der Weltrangliste der Pharmakonzerne nur eine untergeordnete Rolle spielt, hatte bereits 2006 eine beispiellose Übernahmewelle erlebt. Der Pharma- und Chemiekonzern Bayer übernahm für fast 17 Milliarden Euro Schering, während ALTANA seine Pharmasparte für 4,7 Milliarden Euro an die dänische Nycomed verkaufte. Mit der Übernahme des Biotechkonzerns Serono schwang sich die Darmstädter Merck zum größten Biotechkonzern Europas auf. Zudem übernahm die belgische UCB Group den Monheimer Arzneimittelhersteller SCHWARZ PHARMA./ep/she/sb

--- Von Elke Pfeifer, dpa-AFX ---

Quelle: dpa-AFX

Antwort auf Beitrag Nr.: 29.576.692 von 007spekulatius am 01.06.07 16:50:3311.06.2007 09:55

STADA Arzneimittel AG: add (WestLB)

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von STADA Arzneimittel (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) unverändert mit "add" ein und bestätigen das Kursziel von 50 EUR.

Actavis habe am Freitag mitgeteilt, dass Angebot von Chairman Bjorgolfur Thor Bjorgolfsson als nicht adäquat bezeichnet. Dies sei keine große Überraschung, da nur ein moderater Bewertungsaufschlag gewährt worden sei.

Es gebe nach Ansicht der Analysten nun zwei Möglichkeiten. Entweder könnte Bjorgolfsson (38,5% Anteil) Anteile am Markt kaufen, oder STADA könnte in den kommenden Wochen ein Angebot vorlegen.

Ein Angebot von STADA könnte Sinn machen, da der Preis machbar sein könnte. Die geographische Aufstellung würde exzellent zu STADA passen, wodurch es zu höheren Umsätzen käme, insbesondere in Europa.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von STADA Arzneimittel weiterhin aufzustocken. (Analyse vom 11.06.07)

(11.06.2007/ac/a/d) Analyse-Datum: 11.06.2007

STADA Arzneimittel AG: add (WestLB)

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von STADA Arzneimittel (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) unverändert mit "add" ein und bestätigen das Kursziel von 50 EUR.

Actavis habe am Freitag mitgeteilt, dass Angebot von Chairman Bjorgolfur Thor Bjorgolfsson als nicht adäquat bezeichnet. Dies sei keine große Überraschung, da nur ein moderater Bewertungsaufschlag gewährt worden sei.

Es gebe nach Ansicht der Analysten nun zwei Möglichkeiten. Entweder könnte Bjorgolfsson (38,5% Anteil) Anteile am Markt kaufen, oder STADA könnte in den kommenden Wochen ein Angebot vorlegen.

Ein Angebot von STADA könnte Sinn machen, da der Preis machbar sein könnte. Die geographische Aufstellung würde exzellent zu STADA passen, wodurch es zu höheren Umsätzen käme, insbesondere in Europa.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von STADA Arzneimittel weiterhin aufzustocken. (Analyse vom 11.06.07)

(11.06.2007/ac/a/d) Analyse-Datum: 11.06.2007

11.06.2007 - 14:40 Uhr

M.M. Warburg erhöht Stada auf Kaufen (Halten)

Einstufung: Erhöht auf Kaufen (Halten)

Kursziel: Bestätigt 53 EUR

Stada notiere mit einem 2008er-KGV von 16,0 zwar mit einer leichten Prämie

gegenüber den US-Peers bzw dem MDAX, was jedoch durch die hohen Wachstumsraten

gerechtfertigt sei, so die Analysten von M.M. Warburg. Ferner, so heißt es,

werde Stada auf Basis der EV/Umsatz-Multiple trotz der vorhandenen

Übernahmefantasie mit einem Abschlag gegenüber den US-Wettbewerbern gehandelt.

DJG/sag/raz

-0-

M.M. Warburg erhöht Stada auf Kaufen (Halten)

Einstufung: Erhöht auf Kaufen (Halten)

Kursziel: Bestätigt 53 EUR

Stada notiere mit einem 2008er-KGV von 16,0 zwar mit einer leichten Prämie

gegenüber den US-Peers bzw dem MDAX, was jedoch durch die hohen Wachstumsraten

gerechtfertigt sei, so die Analysten von M.M. Warburg. Ferner, so heißt es,

werde Stada auf Basis der EV/Umsatz-Multiple trotz der vorhandenen

Übernahmefantasie mit einem Abschlag gegenüber den US-Wettbewerbern gehandelt.

DJG/sag/raz

-0-

Antwort auf Beitrag Nr.: 29.950.170 von 007spekulatius am 16.06.07 07:04:1611.06.2007 15:46:21

STADA Upgrade

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg & CO, Ulrich Huwald, stuft die STADA-Aktie (ISIN DE0007251803/ WKN 725180) von "halten" auf "kaufen" herauf.

STADA profitiere 2007/2008 stark von den aus der Übernahme der serbischen Hemofarm resultierenden Ertragseffekten. Ferner würden Einbußen in einzelnen Ländern infolge von Gesundheitsreformen durch die regionale Diversifikation auf Konzernebene ausgeglichen (Frankreich bspw.). Ferner habe STADA bestens auf die neue Situation in Deutschland reagiert, wo seit Kurzem Direktverträge mit Krankenkassen möglich seien (Umsatz Q1: +14%). Insgesamt hätten der Q1-Umsatz um 20% und das Nettoergebnis um 22% gesteigert werden können.

Angesichts der anhaltenden Konsolidierung des europäischen Generikasektors sei die STADA-Aktie mit einem Freefloat von 100% und der breiten Geschäftsbasis in Europa nach wie vor ein potenzielles Übernahmeziel. Der jüngst erfolgte Verkauf von Mercks Generikasparte habe das große Interesse sowohl seitens großer Generikafirmen als auch seitens Private Equity gezeigt, so dass Merck ein Umsatzmultiple von 2,7 (Basis 2006) habe erzielen können. Die STADA-Aktie habe dieses hohe Vergleichsmultiple zunächst mit einem Kursanstieg auf über 51 Euro quittiert.

Potenzielle Interessenten seien unverändert indische Generikafirmen und Private Equity sowie die Generikafirmen Teva Pharmaceuticals (Israel/USA) und Actavis (Island). Während Actavis zur Zeit mit internen Themen beschäftigt sei (Übernahme durch das Management), habe der neue CEO von Teva Pharmaceuticals, Shlomo Yanai, erklärt, dass man sich eine stärkere Penetration im stark fragmentierten europäischen Markt wünsche. Weltmarktführer Teva Pharmaceuticals sei insbesondere in STADAs Kernmarkt Deutschland schwach vertreten.

Die Analysten von M.M. Warburg & CO stufen die STADA-Aktie von "halten" auf "kaufen" herauf. Das Kursziel sehe man bei 53,00 Euro. (Analyse vom 08.06.2007) (08.06.2007/ac/a/d)

Analyse-Datum: 08.06.2007

STADA Upgrade

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg & CO, Ulrich Huwald, stuft die STADA-Aktie (ISIN DE0007251803/ WKN 725180) von "halten" auf "kaufen" herauf.

STADA profitiere 2007/2008 stark von den aus der Übernahme der serbischen Hemofarm resultierenden Ertragseffekten. Ferner würden Einbußen in einzelnen Ländern infolge von Gesundheitsreformen durch die regionale Diversifikation auf Konzernebene ausgeglichen (Frankreich bspw.). Ferner habe STADA bestens auf die neue Situation in Deutschland reagiert, wo seit Kurzem Direktverträge mit Krankenkassen möglich seien (Umsatz Q1: +14%). Insgesamt hätten der Q1-Umsatz um 20% und das Nettoergebnis um 22% gesteigert werden können.

Angesichts der anhaltenden Konsolidierung des europäischen Generikasektors sei die STADA-Aktie mit einem Freefloat von 100% und der breiten Geschäftsbasis in Europa nach wie vor ein potenzielles Übernahmeziel. Der jüngst erfolgte Verkauf von Mercks Generikasparte habe das große Interesse sowohl seitens großer Generikafirmen als auch seitens Private Equity gezeigt, so dass Merck ein Umsatzmultiple von 2,7 (Basis 2006) habe erzielen können. Die STADA-Aktie habe dieses hohe Vergleichsmultiple zunächst mit einem Kursanstieg auf über 51 Euro quittiert.

Potenzielle Interessenten seien unverändert indische Generikafirmen und Private Equity sowie die Generikafirmen Teva Pharmaceuticals (Israel/USA) und Actavis (Island). Während Actavis zur Zeit mit internen Themen beschäftigt sei (Übernahme durch das Management), habe der neue CEO von Teva Pharmaceuticals, Shlomo Yanai, erklärt, dass man sich eine stärkere Penetration im stark fragmentierten europäischen Markt wünsche. Weltmarktführer Teva Pharmaceuticals sei insbesondere in STADAs Kernmarkt Deutschland schwach vertreten.

Die Analysten von M.M. Warburg & CO stufen die STADA-Aktie von "halten" auf "kaufen" herauf. Das Kursziel sehe man bei 53,00 Euro. (Analyse vom 08.06.2007) (08.06.2007/ac/a/d)

Analyse-Datum: 08.06.2007

Antwort auf Beitrag Nr.: 29.950.180 von 007spekulatius am 16.06.07 07:16:01Fragen & Antworten

Wie sieht die Aktionärsstruktur von STADA aus?

Insgesamt waren zum Bilanzstichtag ca. 36.000 Aktionäre am Grundkapital der STADA Arzneimittel AG beteiligt. Nach Ergebnissen von regelmäßig durchgeführten Analysen zur STADA-Aktionärsstruktur geht STADA davon aus, dass sich ca. 54% der STADA-Aktien im Besitz von institutionellen Investoren befinden und ca. 16% des STADA-Kapitals von Apothekern und Ärzten gehalten werden.

Während des gesamten 1. Quartals 2007 lag STADA von keinem Investor eine Meldung über eine Beteiligung an dem Grundkapital der STADA Arzneimittel AG über eine der meldepflichtigen Schwellen nach WpHG vor. Im 2. Quartal 2007 meldete die Deutsche Bank AG, für Ihre Tochtergesellschaft, die DWS Investment GmbH, Frankfurt am Main, Deutschland, die Überschreitung der gesetzlichen Meldeschwelle von 3% Anteilsbesitz. Auch die UBS AG, Zürich, Schweiz, hatte im 2. Quartal 2007 diese gesetzliche Schwelle kurzzeitig überschritten.

In den ersten drei Monaten 2007 erwarb STADA keine eigenen Aktien und verkaufte 1.519 eigene Aktien zu einem durchschnittlichen Preis von 41,12 EUR. Zum 31.03.2007 hielt STADA damit 115.827 eigene Aktien im Bestand, während das Unternehmen zum 31.12.2006 117.346 eigene Aktien gehalten hatte. Unter Berücksichtigung dieser nicht stimmberechtigten eigenen Aktien waren damit zum 31.03.2007 58.222.693 STADA Stammaktien stimmberechtigt.

Wie sieht die Aktionärsstruktur von STADA aus?

Insgesamt waren zum Bilanzstichtag ca. 36.000 Aktionäre am Grundkapital der STADA Arzneimittel AG beteiligt. Nach Ergebnissen von regelmäßig durchgeführten Analysen zur STADA-Aktionärsstruktur geht STADA davon aus, dass sich ca. 54% der STADA-Aktien im Besitz von institutionellen Investoren befinden und ca. 16% des STADA-Kapitals von Apothekern und Ärzten gehalten werden.

Während des gesamten 1. Quartals 2007 lag STADA von keinem Investor eine Meldung über eine Beteiligung an dem Grundkapital der STADA Arzneimittel AG über eine der meldepflichtigen Schwellen nach WpHG vor. Im 2. Quartal 2007 meldete die Deutsche Bank AG, für Ihre Tochtergesellschaft, die DWS Investment GmbH, Frankfurt am Main, Deutschland, die Überschreitung der gesetzlichen Meldeschwelle von 3% Anteilsbesitz. Auch die UBS AG, Zürich, Schweiz, hatte im 2. Quartal 2007 diese gesetzliche Schwelle kurzzeitig überschritten.

In den ersten drei Monaten 2007 erwarb STADA keine eigenen Aktien und verkaufte 1.519 eigene Aktien zu einem durchschnittlichen Preis von 41,12 EUR. Zum 31.03.2007 hielt STADA damit 115.827 eigene Aktien im Bestand, während das Unternehmen zum 31.12.2006 117.346 eigene Aktien gehalten hatte. Unter Berücksichtigung dieser nicht stimmberechtigten eigenen Aktien waren damit zum 31.03.2007 58.222.693 STADA Stammaktien stimmberechtigt.

Antwort auf Beitrag Nr.: 29.950.207 von 007spekulatius am 16.06.07 07:35:57am 20.6.2007 ist HV !

Antwort auf Beitrag Nr.: 29.950.209 von 007spekulatius am 16.06.07 07:36:41 Hat jemand eine Idee was hinter den beiden Meldungen bzgl. der Beteiligung von UBS stecken könnte ?

Hat jemand eine Idee was hinter den beiden Meldungen bzgl. der Beteiligung von UBS stecken könnte ?

Erst raus dann wieder rein in die kartoffel....

11.06.2007 16:59

STADA: UBS verringert Beteiligung

Bad Vilbel (aktiencheck.de AG) - Die schweizerische UBS AG (ISIN CH0024899483 (Nachrichten/Aktienkurs)/ WKN UB0BL6) hat ihre Beteiligung an der Die STADA Arzneimittel AG (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) verringert.

Wie aus einer am Montag veröffentlichten Pressemitteilung hervorgeht, hat der Stimmrechtanteil der UBS an dem im MDAX notierten Pharmahersteller am 6. Juni die Schwelle von 3 Prozent unterschritten und liegt nun bei 1,44 Prozent.

Die Aktei von STADA gewinnt aktuell 1,71 Prozent auf 46,50 Euro. (11.06.2007/ac/n/d)

19.06.2007 11:50

DGAP-Stimmrechte: STADA Arzneimittel AG (deutsch)

Veröffentlichung gemäß §26 Abs. 1 WpHG

STADA Arzneimittel AG (Nachrichten/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

19.06.2007

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Die UBS AG, Zürich, Schweiz hat uns gemäß § 21 Abs. 1 WpHG am 18.06.2007 mitgeteilt, dass ihr Stimmrechtsanteil an der STADA Arzneimittel AG, Bad Vilbel, Deutschland, ISIN: DE0007251803, WKN: 725180 am 14.06.2007 durch Aktien die Schwelle von 3% der Stimmrechte überschritten hat und nunmehr 3,37% (das entspricht 1964569 Stimmrechten) beträgt. 0,18% der Stimmrechte (das entspricht 103887 Stimmrechten) sind der Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 1 WpHG zuzurechnen.

DGAP 19.06.2007 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: STADA Arzneimittel AG Stadastraße 2-18 61118 Bad Vilbel Deutschland www: www.stada.de

Ende der Mitteilung DGAP News-Service

-------------------------------------------------------------------- -------

ISIN DE0007251803 DE0007251845

AXC0103 2007-06-19/11:47

Hat jemand eine Idee was hinter den beiden Meldungen bzgl. der Beteiligung von UBS stecken könnte ?

Hat jemand eine Idee was hinter den beiden Meldungen bzgl. der Beteiligung von UBS stecken könnte ?Erst raus dann wieder rein in die kartoffel....

11.06.2007 16:59

STADA: UBS verringert Beteiligung

Bad Vilbel (aktiencheck.de AG) - Die schweizerische UBS AG (ISIN CH0024899483 (Nachrichten/Aktienkurs)/ WKN UB0BL6) hat ihre Beteiligung an der Die STADA Arzneimittel AG (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) verringert.

Wie aus einer am Montag veröffentlichten Pressemitteilung hervorgeht, hat der Stimmrechtanteil der UBS an dem im MDAX notierten Pharmahersteller am 6. Juni die Schwelle von 3 Prozent unterschritten und liegt nun bei 1,44 Prozent.

Die Aktei von STADA gewinnt aktuell 1,71 Prozent auf 46,50 Euro. (11.06.2007/ac/n/d)

19.06.2007 11:50

DGAP-Stimmrechte: STADA Arzneimittel AG (deutsch)

Veröffentlichung gemäß §26 Abs. 1 WpHG

STADA Arzneimittel AG (Nachrichten/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

19.06.2007

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Die UBS AG, Zürich, Schweiz hat uns gemäß § 21 Abs. 1 WpHG am 18.06.2007 mitgeteilt, dass ihr Stimmrechtsanteil an der STADA Arzneimittel AG, Bad Vilbel, Deutschland, ISIN: DE0007251803, WKN: 725180 am 14.06.2007 durch Aktien die Schwelle von 3% der Stimmrechte überschritten hat und nunmehr 3,37% (das entspricht 1964569 Stimmrechten) beträgt. 0,18% der Stimmrechte (das entspricht 103887 Stimmrechten) sind der Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 1 WpHG zuzurechnen.

DGAP 19.06.2007 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: STADA Arzneimittel AG Stadastraße 2-18 61118 Bad Vilbel Deutschland www: www.stada.de

Ende der Mitteilung DGAP News-Service

-------------------------------------------------------------------- -------

ISIN DE0007251803 DE0007251845

AXC0103 2007-06-19/11:47

Antwort auf Beitrag Nr.: 30.028.654 von 007spekulatius am 19.06.07 21:57:16ganz einfach: teurer raus und billiger wieder rein, die Meldungen hinken ja hinterher.

Antwort auf Beitrag Nr.: 30.068.893 von bergfex58 am 20.06.07 10:09:36 na dann haben die aber ein schlechtes Timing....

na dann haben die aber ein schlechtes Timing....

na dann haben die aber ein schlechtes Timing....

na dann haben die aber ein schlechtes Timing....

Endlich schwimmt diese Aktie gegen den Strom, hatte schon nicht mehr damit gerechnet.

Antwort auf Beitrag Nr.: 30.321.748 von ralbon am 26.06.07 11:40:35Das ist richtig! Das wurde auch Zeit! Aber ich denke das hängt zunächst mit der Charttechnik zusammen. Hier haben wir eine massive Unterstützung durch die 200 TL. Wenn man diese sich anschaut, ist sie seit über 5 Jahren intakt!!! Ich hoffe auch diesmal hält sie...!!!

Viel Erfolg euch allen....

Viel Erfolg euch allen....

Antwort auf Beitrag Nr.: 30.323.508 von DerSpanier am 26.06.07 13:04:21STADA OVERWEIGHT

"London (aktiencheck.de AG) - Die Analysten von HSBC stufen die Aktie von STADA Arzneimittel (ISIN DE0007251803/ WKN 725180) in einer Ersteinschätzung mit "overweight" ein. Nach Ansicht der Analysten dürfte STADA höhere Margen erwirtschaften. Zudem werde die Gewinnentwicklung von einer niedrigeren Steuerbelastung begünstigt. M&A-Spekulationen dürften der Aktie Auftrieb gesehen. Das Kursziel werde bei 58 EURgesehen.

Vor diesem Hintergrund nehmen die Analysten von HSBC die Bewertung der Aktie von STADA Arzneimittel mit dem Votum "overweight" auf. (Analyse vom 29.06.07) (29.06.2007/ac/a/d)"

...nach dem straucheln in den letzten Wochen scheint der Kurs zu einer gewissen aufholjagd zu starten... ist mir Recht

"London (aktiencheck.de AG) - Die Analysten von HSBC stufen die Aktie von STADA Arzneimittel (ISIN DE0007251803/ WKN 725180) in einer Ersteinschätzung mit "overweight" ein. Nach Ansicht der Analysten dürfte STADA höhere Margen erwirtschaften. Zudem werde die Gewinnentwicklung von einer niedrigeren Steuerbelastung begünstigt. M&A-Spekulationen dürften der Aktie Auftrieb gesehen. Das Kursziel werde bei 58 EUR

gesehen. Vor diesem Hintergrund nehmen die Analysten von HSBC die Bewertung der Aktie von STADA Arzneimittel mit dem Votum "overweight" auf. (Analyse vom 29.06.07) (29.06.2007/ac/a/d)"

...nach dem straucheln in den letzten Wochen scheint der Kurs zu einer gewissen aufholjagd zu starten... ist mir Recht

02.07.2007 14:26

DGAP-Adhoc: STADA Arzneimittel AG (deutsch)

STADA: Deutlich über 20% Umsatzzuwachs im deutschen Generika-Geschäft in Q2/2007

STADA Arzneimittel AG (Nachrichten/Aktienkurs) / Umsatzentwicklung

02.07.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Der Vorstand der STADA Arzneimittel AG hat sich heute, am 02.07.2007, mit der aktuellen Umsatzentwicklung im Konzern beschäftigt. Auf der Basis vorläufiger Zahlen erwartet der Vorstand danach im deutschen Generika-Geschäft, das zu etwa einem Drittel zum Konzernumsatz beiträgt, für das zweite Quartal 2007 einen Umsatzzuwachs von deutlich über 20% gegenüber dem entsprechenden Vorjahreszeitraum und damit deutlich über der bisherigen Planung.

Dies liegt insbesondere am starken Wachstum der zu 100% zum STADA-Konzern zählenden Generika-Vertriebslinie ALIUD PHARMA GmbH & Co. KG. ALIUD PHARMA konnte im 2. Quartal 2007 den Umsatz voraussichtlich um ca. 80% auf über 55 Mio. EUR (2. Quartal 2006: 31,2 Mio. EUR) steigern, ohne dass dies zu signifikanten Rückgängen bei der ebenfalls zum STADA-Konzern zählenden Generika-Vertriebsgesellschaft STADApharm GmbH geführt hätte. Der STADApharm-Umsatz im 2. Quartal 2007 liegt voraussichtlich bei ca. 59 Mio. EUR (2. Quartal 2006: 60,5 Mio. EUR) und damit etwa auf Vorjahresniveau. Der STADA-Vorstand geht damit davon aus, dass der STADA-Konzern im 2. Quartal 2007 im deutschen Generika-Markt insgesamt weiter Marktanteile gewonnen hat.

Die wesentliche Ursache für die starke Umsatzentwicklung der ALIUD PHARMA liegt aus Sicht des STADA-Vorstands in der hohen Zahl der von der ALIUD PHARMA abgeschlossenen Rabattverträge mit gesetzlichen Krankenkassen, die nun unter den Rahmenbedingungen des neuen GKV-Wettbewerbsstärkungsgesetzes seit 01.04.2007 verstärkt marktwirksam werden.

Insgesamt erwartet der STADA-Vorstand damit für die Umsatzentwicklung im 1. Halbjahr 2007 gegenüber dem entsprechenden Vorjahreszeitraum folgende Wachstumsraten: STADA-Konzern weltweit über +25%, Generika-Deutschland über +20%, STADApharm GmbH über +5%, ALIUD PHARMA GmbH & Co. KG über +58%. Die endgültigen Ergebnisse des 1. Halbjahres 2007 werden am 14.08.2007 veröffentlicht.

Für das Gesamtjahr 2007 bestätigt der Vorstand aus heutiger Sicht nicht nur auf Basis der aktuell überplanmäßigen Entwicklung des deutschen Generika-Geschäfts, sondern auch mit Blick auf die gesamte Geschäftsentwicklung im STADA-Konzern seine Erwartung, dass STADA bei Umsatz und Ertrag in 2007 das 12. Rekordjahr in Folge erzielen wird.

Weitere Informationen: STADA Arzneimittel AG / Unternehmenskommunikation / Stadastraße 2-18 / 61118 Bad Vilbel / Tel.: +49 (0) 6101 603-113 / Fax: +49 (0) 6101 603-506 / E-Mail: communications@stada.de Oder besuchen Sie uns im Internet unter www.stada.de. DGAP 02.07.2007 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: STADA Arzneimittel AG Stadastraße 2-18 61118 Bad Vilbel Deutschland Telefon: +49 (0)6101 603- 113 Fax: +49 (0)6101 603- 506 E-mail: communications@stada.de www: www.stada.de ISIN: DE0007251803, DE0007251845, WKN: 725180, 725184, Indizes: MDAX Börsen: Amtlicher Markt in Frankfurt (Prime Standard), Düsseldorf; Freiverkehr in Berlin-Bremen, Hannover, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

DGAP-Adhoc: STADA Arzneimittel AG (deutsch)

STADA: Deutlich über 20% Umsatzzuwachs im deutschen Generika-Geschäft in Q2/2007

STADA Arzneimittel AG (Nachrichten/Aktienkurs) / Umsatzentwicklung

02.07.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Der Vorstand der STADA Arzneimittel AG hat sich heute, am 02.07.2007, mit der aktuellen Umsatzentwicklung im Konzern beschäftigt. Auf der Basis vorläufiger Zahlen erwartet der Vorstand danach im deutschen Generika-Geschäft, das zu etwa einem Drittel zum Konzernumsatz beiträgt, für das zweite Quartal 2007 einen Umsatzzuwachs von deutlich über 20% gegenüber dem entsprechenden Vorjahreszeitraum und damit deutlich über der bisherigen Planung.

Dies liegt insbesondere am starken Wachstum der zu 100% zum STADA-Konzern zählenden Generika-Vertriebslinie ALIUD PHARMA GmbH & Co. KG. ALIUD PHARMA konnte im 2. Quartal 2007 den Umsatz voraussichtlich um ca. 80% auf über 55 Mio. EUR (2. Quartal 2006: 31,2 Mio. EUR) steigern, ohne dass dies zu signifikanten Rückgängen bei der ebenfalls zum STADA-Konzern zählenden Generika-Vertriebsgesellschaft STADApharm GmbH geführt hätte. Der STADApharm-Umsatz im 2. Quartal 2007 liegt voraussichtlich bei ca. 59 Mio. EUR (2. Quartal 2006: 60,5 Mio. EUR) und damit etwa auf Vorjahresniveau. Der STADA-Vorstand geht damit davon aus, dass der STADA-Konzern im 2. Quartal 2007 im deutschen Generika-Markt insgesamt weiter Marktanteile gewonnen hat.

Die wesentliche Ursache für die starke Umsatzentwicklung der ALIUD PHARMA liegt aus Sicht des STADA-Vorstands in der hohen Zahl der von der ALIUD PHARMA abgeschlossenen Rabattverträge mit gesetzlichen Krankenkassen, die nun unter den Rahmenbedingungen des neuen GKV-Wettbewerbsstärkungsgesetzes seit 01.04.2007 verstärkt marktwirksam werden.

Insgesamt erwartet der STADA-Vorstand damit für die Umsatzentwicklung im 1. Halbjahr 2007 gegenüber dem entsprechenden Vorjahreszeitraum folgende Wachstumsraten: STADA-Konzern weltweit über +25%, Generika-Deutschland über +20%, STADApharm GmbH über +5%, ALIUD PHARMA GmbH & Co. KG über +58%. Die endgültigen Ergebnisse des 1. Halbjahres 2007 werden am 14.08.2007 veröffentlicht.

Für das Gesamtjahr 2007 bestätigt der Vorstand aus heutiger Sicht nicht nur auf Basis der aktuell überplanmäßigen Entwicklung des deutschen Generika-Geschäfts, sondern auch mit Blick auf die gesamte Geschäftsentwicklung im STADA-Konzern seine Erwartung, dass STADA bei Umsatz und Ertrag in 2007 das 12. Rekordjahr in Folge erzielen wird.

Weitere Informationen: STADA Arzneimittel AG / Unternehmenskommunikation / Stadastraße 2-18 / 61118 Bad Vilbel / Tel.: +49 (0) 6101 603-113 / Fax: +49 (0) 6101 603-506 / E-Mail: communications@stada.de Oder besuchen Sie uns im Internet unter www.stada.de. DGAP 02.07.2007 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: STADA Arzneimittel AG Stadastraße 2-18 61118 Bad Vilbel Deutschland Telefon: +49 (0)6101 603- 113 Fax: +49 (0)6101 603- 506 E-mail: communications@stada.de www: www.stada.de ISIN: DE0007251803, DE0007251845, WKN: 725180, 725184, Indizes: MDAX Börsen: Amtlicher Markt in Frankfurt (Prime Standard), Düsseldorf; Freiverkehr in Berlin-Bremen, Hannover, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

auf L&S

Name:STADA ARZNEI NA

BID:50.51

ASK:50.91

Tendenz:tendenz

Change:1.64

Change %:3.34%

Kurs von 2007-07-12 22:13:25

und morgen am Freitag dem 13ten sollten das alte Allzeithoch Geschichte werden....

Name:STADA ARZNEI NA

BID:50.51

ASK:50.91

Tendenz:tendenz

Change:1.64

Change %:3.34%

Kurs von 2007-07-12 22:13:25

und morgen am Freitag dem 13ten sollten das alte Allzeithoch Geschichte werden....

"STADA ARZNEIMITTEL AG

DÜSSELDORF - Die WestLB hat die STADA-Stammaktie mit 'Add' und einem Ziel von 55 Euro bestätigt. Vor dem Hintergrund einer wahrscheinlichen Übernahme von Actavis durch Novator und der künftig noch aggressiveren Akquisitionspolitik von Novator sei aus fundamentaler Sicht auch jede Art von Kombination zwischen STADA und Novator/Actavis vernünftig, schrieb Analyst Andreas Theisen in einer Studie vom Mittwoch. Unter geografischen Aspekten und auch mit Blick auf die Marktanteile würden beide Pharma-Unternehmen ausgezeichnet zusammenpassen."

Hört sich doch gut an...

DÜSSELDORF - Die WestLB hat die STADA-Stammaktie mit 'Add' und einem Ziel von 55 Euro bestätigt. Vor dem Hintergrund einer wahrscheinlichen Übernahme von Actavis durch Novator und der künftig noch aggressiveren Akquisitionspolitik von Novator sei aus fundamentaler Sicht auch jede Art von Kombination zwischen STADA und Novator/Actavis vernünftig, schrieb Analyst Andreas Theisen in einer Studie vom Mittwoch. Unter geografischen Aspekten und auch mit Blick auf die Marktanteile würden beide Pharma-Unternehmen ausgezeichnet zusammenpassen."

Hört sich doch gut an...

Antwort auf Beitrag Nr.: 30.715.443 von 007spekulatius am 16.07.07 19:21:08In diesem Umfeld hält sich die Stada Aktie erstaunlich gut und schickt sich schon wieder an die 50 € Marke zu knacken... +2,1% heute

weiter so..

Realtime-Kurs06.08.07

Kurs € Zeit Volumen

Geld 49,86 13:30:00 200 Stk.

Brief 49,88 13:30:00 200 Stk.

weiter so..

Realtime-Kurs06.08.07

Kurs € Zeit Volumen

Geld 49,86 13:30:00 200 Stk.

Brief 49,88 13:30:00 200 Stk.

....vielleicht liegts ja an der Meldung...

06.08.2007 13:30

STADA Arzneimittel AG: add (WestLB)

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von STADA Arzneimittel (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) unverändert mit "add" ein und bestätigen das Kursziel von 55 EUR.

Nach einem genaueren Blick auf die MAKIZ-Übernahme seien die Analysten weiterhin der Ansicht, dass der Deal erheblich Sinn mache, da STADA sein Engagement im schnell wachsenden russischen Markt ausweiten wolle. Angesichts des Preises von 125 Mio. EUR kalkuliere man den Gewinnzuwachs in 2008/09 auf 2%. Die Prognose beruhe auf vorsichtigen Annahmen (nur moderates Umsatzwachstum, keine Synergien), da bislang nur begrenzte Informationen vorliegen würden. Man wolle erst noch gewisse Beweise dafür sehen, dass MAKIZ seine Kundenstruktur ändere, um aggressiver zu werden.

Das nächste Event sei die Bekanntgabe der Q2-Zahlen am 14. August. Die Analysten würden mit starken Zahlen rechnen, wobei der Umsatz im Vergleich zum Vorjahr 29% höher und der Gewinn je Aktie 42% höher erwartet würden.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von STADA Arzneimittel weiterhin aufzustocken. (Analyse vom 06.08.07)

(06.08.2007/ac/a/d) Analyse-Datum: 06.08.2007

06.08.2007 13:30

STADA Arzneimittel AG: add (WestLB)

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von STADA Arzneimittel (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) unverändert mit "add" ein und bestätigen das Kursziel von 55 EUR

.Nach einem genaueren Blick auf die MAKIZ-Übernahme seien die Analysten weiterhin der Ansicht, dass der Deal erheblich Sinn mache, da STADA sein Engagement im schnell wachsenden russischen Markt ausweiten wolle. Angesichts des Preises von 125 Mio. EUR kalkuliere man den Gewinnzuwachs in 2008/09 auf 2%. Die Prognose beruhe auf vorsichtigen Annahmen (nur moderates Umsatzwachstum, keine Synergien), da bislang nur begrenzte Informationen vorliegen würden. Man wolle erst noch gewisse Beweise dafür sehen, dass MAKIZ seine Kundenstruktur ändere, um aggressiver zu werden.

Das nächste Event sei die Bekanntgabe der Q2-Zahlen am 14. August. Die Analysten würden mit starken Zahlen rechnen, wobei der Umsatz im Vergleich zum Vorjahr 29% höher und der Gewinn je Aktie 42% höher erwartet würden.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von STADA Arzneimittel weiterhin aufzustocken. (Analyse vom 06.08.07)

(06.08.2007/ac/a/d) Analyse-Datum: 06.08.2007

Antwort auf Beitrag Nr.: 31.049.914 von 007spekulatius am 06.08.07 13:33:42Es ist immer wichtig den SK abzuwarten...

Am Ende waren es nur ,025€ im Plus. Heute sollte es aber weiter nach oben gehen. Die Marke von 49,-€ sollten wir auf jeden Fall hinter uns lassen. Die Vorgaben aus den Staaten sind ja sehr gut.

Gebe mal einen Tip ab: SK 07.08.08 bei 49,88€

Am Ende waren es nur ,025€ im Plus. Heute sollte es aber weiter nach oben gehen. Die Marke von 49,-€ sollten wir auf jeden Fall hinter uns lassen. Die Vorgaben aus den Staaten sind ja sehr gut.

Gebe mal einen Tip ab: SK 07.08.08 bei 49,88€

Antwort auf Beitrag Nr.: 31.059.436 von DerSpanier am 07.08.07 08:49:03freut mich wenn Du Recht hast....

auf jedenfall hat sich die Aktie in dem Umfeld serh gut gehalten...

somit sind die 55 € auf absehbare Zeit sicherlich erreichbar

auf jedenfall hat sich die Aktie in dem Umfeld serh gut gehalten...

somit sind die 55 € auf absehbare Zeit sicherlich erreichbar

bin am überlegem mit einen wave einzusteigen...kennt da jemand einen netten wave,call-zerti..

die zahlen werden sehr gut ausfallen,das sollte den entscheidenden impuls geben,um nachhaltig die 50 zu knacken...

für 08 ist mein kz bzw. der fair value von stada 75 euronen...

die zahlen werden sehr gut ausfallen,das sollte den entscheidenden impuls geben,um nachhaltig die 50 zu knacken...

für 08 ist mein kz bzw. der fair value von stada 75 euronen...

Antwort auf Beitrag Nr.: 31.070.462 von bosna-celik am 07.08.07 21:01:53das ist zwar eher etwas kurzfristiges, aber das steckt Musik drin

TB0K54

TB0K54

Antwort auf Beitrag Nr.: 31.074.688 von 007spekulatius am 08.08.07 09:57:5009.08.2007 12:06

STADA Arzneimittel AG: buy (Bayerische Hypo- und Vereinsbank AG)

München (aktiencheck.de AG) - Die Analystin der HypoVereinsbank, Isabella Zinck, stuft die STADA-Aktie (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) unverändert mit "buy" ein.

Das Generikaunternehmen werde am 14. August seine Zahlen für das erste Halbjahr 2007 bekannt geben. Nach einer ersten Indikation Anfang Juli solle das Umsatzwachstum nach Unternehmensangaben bei über 25% liegen. Als Wachstumstreiber würden die Analysten vor allem ALIUD ausmachen. Für das operative Ergebnis werde ein überproportionaler Anstieg prognostiziert. Dies sei vor allem auf den von den Analysten unterstellten Anstieg in den Kosten der umgesetzten Leistungen zurückzuführen, der hinter dem Umsatzwachstum zurück bleiben sollte.

Die Analysten der HypoVereinsbank bleiben bei ihrem "buy"-Rating und ihrem Kursziel von 53,00 Euro für die STADA-Aktie. (Analyse vom 08.08.2007) (08.08.2007/ac/a/d)

Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Analyse-Datum: 08.08.2007

STADA Arzneimittel AG: buy (Bayerische Hypo- und Vereinsbank AG)

München (aktiencheck.de AG) - Die Analystin der HypoVereinsbank, Isabella Zinck, stuft die STADA-Aktie (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) unverändert mit "buy" ein.

Das Generikaunternehmen werde am 14. August seine Zahlen für das erste Halbjahr 2007 bekannt geben. Nach einer ersten Indikation Anfang Juli solle das Umsatzwachstum nach Unternehmensangaben bei über 25% liegen. Als Wachstumstreiber würden die Analysten vor allem ALIUD ausmachen. Für das operative Ergebnis werde ein überproportionaler Anstieg prognostiziert. Dies sei vor allem auf den von den Analysten unterstellten Anstieg in den Kosten der umgesetzten Leistungen zurückzuführen, der hinter dem Umsatzwachstum zurück bleiben sollte.

Die Analysten der HypoVereinsbank bleiben bei ihrem "buy"-Rating und ihrem Kursziel von 53,00 Euro für die STADA-Aktie. (Analyse vom 08.08.2007) (08.08.2007/ac/a/d)

Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Analyse-Datum: 08.08.2007

50,26 Euro als schlußkurs bei diesem Umfeld...WOW

Antwort auf Beitrag Nr.: 31.100.682 von 007spekulatius am 09.08.07 18:58:4620.08.2007 18:06

STADA Arzneimittel AG: kaufen (M.M. Warburg & CO)

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg&CO, Ulrich Huwald, bewertet die Aktie von STADA (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) weiterhin mit "kaufen".

STADA profitiere umsatzseitig von den Akquisitionen in Osteuropa und einem starken Generikageschäft in Deutschland. Hier habe das Management unter Ausnutzung der neuen gesetzlichen Regelungen das bisherige Manko des großen Umsatzanteils deutscher Generika im Konzern in einen Vorteil verwandeln können. Dabei habe trotz notwendiger Rabatte die Marge verbessert werden können, so dass es zu einem überproportionalen Ergebniswachstum gekommen sei.

Für das 2. Halbjahr sei aufgrund der Rahmenbedingungen mit einer anhaltend stabilen Entwicklung zu rechnen. Von daher stehe einem weiteren Rekordjahr nichts im Wege. Angesichts der hohen Wachstumsraten bei Umsatz und Ertrag und der guten Positionierung im europäischen Generikamarkt sei die STADA-Aktie günstig bewertet. Hinzu komme die anhaltende Sektorkonsolidierung, die zusätzlich immer wieder für Übernahmefantasie sorge.

Vor diesem Hintergrund bestätigen die Analysten von M.M. Warburg&CO deshalb ihre "kaufen"-Empfehlung für die STADA-Aktie mit einem Kursziel von 56 Euro. (Analyse vom 17.08.2007) (17.08.2007/ac/a/d)

Analyse-Datum: 17.08.2007

STADA Arzneimittel AG: kaufen (M.M. Warburg & CO)

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg&CO, Ulrich Huwald, bewertet die Aktie von STADA (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) weiterhin mit "kaufen".

STADA profitiere umsatzseitig von den Akquisitionen in Osteuropa und einem starken Generikageschäft in Deutschland. Hier habe das Management unter Ausnutzung der neuen gesetzlichen Regelungen das bisherige Manko des großen Umsatzanteils deutscher Generika im Konzern in einen Vorteil verwandeln können. Dabei habe trotz notwendiger Rabatte die Marge verbessert werden können, so dass es zu einem überproportionalen Ergebniswachstum gekommen sei.

Für das 2. Halbjahr sei aufgrund der Rahmenbedingungen mit einer anhaltend stabilen Entwicklung zu rechnen. Von daher stehe einem weiteren Rekordjahr nichts im Wege. Angesichts der hohen Wachstumsraten bei Umsatz und Ertrag und der guten Positionierung im europäischen Generikamarkt sei die STADA-Aktie günstig bewertet. Hinzu komme die anhaltende Sektorkonsolidierung, die zusätzlich immer wieder für Übernahmefantasie sorge.

Vor diesem Hintergrund bestätigen die Analysten von M.M. Warburg&CO deshalb ihre "kaufen"-Empfehlung für die STADA-Aktie mit einem Kursziel von 56 Euro. (Analyse vom 17.08.2007) (17.08.2007/ac/a/d)

Analyse-Datum: 17.08.2007

Antwort auf Beitrag Nr.: 31.232.700 von 007spekulatius am 20.08.07 20:54:56

21.08.2007 08:54

STADA etabliert Tradingrange zwischen ...

Stada (Nachrichten/Aktienkurs) - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 46,68 Euro

Kursverlauf vom 18.06.2004 bis 20.08.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

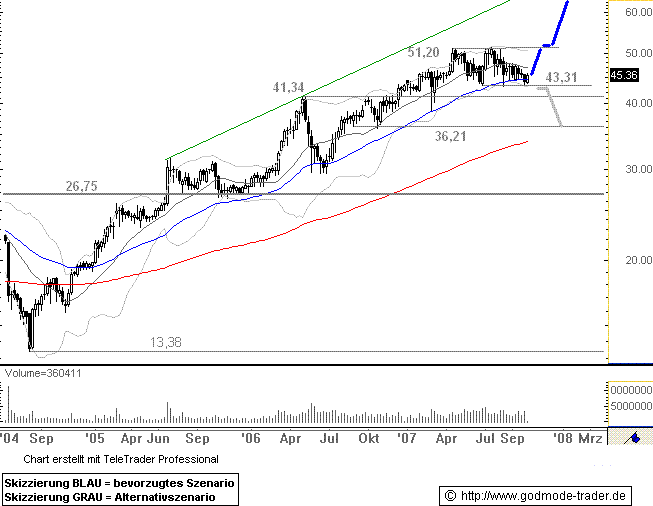

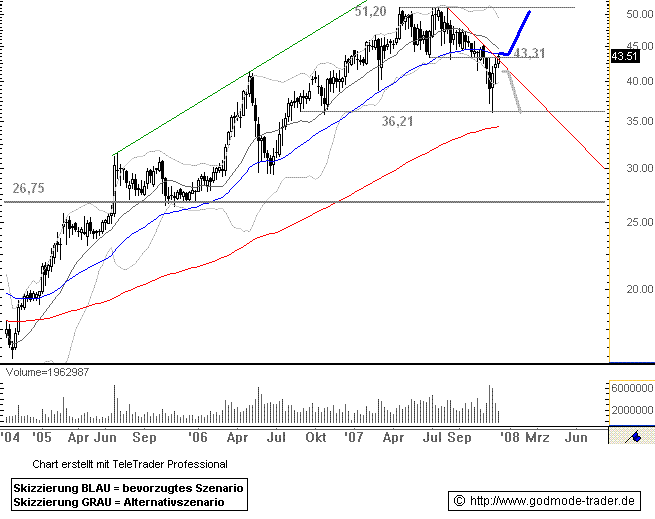

Rückblick: Die STADA - Aktie startete nach einem Tief bei 13,38 Euro im August 2004 zu einer langfristigen Aufwärtsbewegung. Diese Bewegung führte den Wert bis Mitte April 2007 auf ein Hoch bei 51,20 Euro. Nach einem Rückfall auf 43,31 Euro attackierte der MDAX-Wert dieses Hoch Mitte Juli 2007 , scheiterte aber daran und fiel erneut auf 43,31 Euro zurück, wo wieder Käufe einsetzten. Aktuell notiert der Kurs unter dem langfristigen Aufwärtstrend seit 2004, der aktuell bei 47,08 Euro notiert.

Charttechnischer Ausblick: Die STADA - Aktie befindet sich in einer Tradingrange zwischen 43,31 und 51,20 Euro. Erst im Falle eines Ausbruchs aus dieser Zone per Wochenschlusskurs kommt es zu einem Trendsignal. Steigt der Kurs der Aktie per Wochenschlusskurs über 51,20 Euro aus, dann wären Gewinne bis ca. 60,50 Euro zu erwarten. Fällt die Aktie aber per Wochenschlusskurs unter 43,31 Euro ab, wären Abgaben bis ca. 36,63 Euro zu erwarten.

(© BörseGo GmbH 2007, Autor: Paulus Alexander, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/)

21.08.2007 08:54

STADA etabliert Tradingrange zwischen ...

Stada (Nachrichten/Aktienkurs) - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 46,68 Euro

Kursverlauf vom 18.06.2004 bis 20.08.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Rückblick: Die STADA - Aktie startete nach einem Tief bei 13,38 Euro im August 2004 zu einer langfristigen Aufwärtsbewegung. Diese Bewegung führte den Wert bis Mitte April 2007 auf ein Hoch bei 51,20 Euro. Nach einem Rückfall auf 43,31 Euro attackierte der MDAX-Wert dieses Hoch Mitte Juli 2007 , scheiterte aber daran und fiel erneut auf 43,31 Euro zurück, wo wieder Käufe einsetzten. Aktuell notiert der Kurs unter dem langfristigen Aufwärtstrend seit 2004, der aktuell bei 47,08 Euro notiert.

Charttechnischer Ausblick: Die STADA - Aktie befindet sich in einer Tradingrange zwischen 43,31 und 51,20 Euro. Erst im Falle eines Ausbruchs aus dieser Zone per Wochenschlusskurs kommt es zu einem Trendsignal. Steigt der Kurs der Aktie per Wochenschlusskurs über 51,20 Euro aus, dann wären Gewinne bis ca. 60,50 Euro zu erwarten. Fällt die Aktie aber per Wochenschlusskurs unter 43,31 Euro ab, wären Abgaben bis ca. 36,63 Euro zu erwarten.

(© BörseGo GmbH 2007, Autor: Paulus Alexander, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/)

Antwort auf Beitrag Nr.: 31.243.891 von 007spekulatius am 21.08.07 18:22:21nix gegen dich 007,

aber kann bis 60 euro steigen oder bis 36 euro fallen - so ne schwankungsbreite hilft ja echt niemandem...

ich denke, die guten zahlen vom 14.8. sind in der allg. krisen-stimmung untergegangen und jetzt wird nachgeholt. stada läuft schneller auf die 50 zu, wie wir gucken können, geht ja heut schon los.

habe bei 46,60 nachgelegt, habe am mittwoch bei den 44-45er kursen gepennt

stay long

m-t

aber kann bis 60 euro steigen oder bis 36 euro fallen - so ne schwankungsbreite hilft ja echt niemandem...

ich denke, die guten zahlen vom 14.8. sind in der allg. krisen-stimmung untergegangen und jetzt wird nachgeholt. stada läuft schneller auf die 50 zu, wie wir gucken können, geht ja heut schon los.

habe bei 46,60 nachgelegt, habe am mittwoch bei den 44-45er kursen gepennt

stay long

m-t

31.08.2007 13:55

STADA Arzneimittel AG: akkumulieren (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von STADA Arzneimittel (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) zu akkumulieren.

Die Gesellschaft habe eine Akquisition bekannt gegeben.

Demnach habe das Unternehmen über Tochtergesellschaften einen Vertrag über den Erwerb von 100% der Anteile an der britischen Pharmagruppe Forum Bioscience Holdings Ltd. abgeschlossen. Der Kaufpreis liege bei etwa 55,6 Millionen Euro. Im Geschäftsjahr 2006/2007, welches am 31. März 2007 zu Ende gegangen sei, habe Forum Bioscience einen bereinigten Jahresumsatz in Höhe von rund 82 Millionen Euro, einen operativen Gewinn in Höhe von etwa 6,3 Millionen Euro sowie einen Nachsteuergewinn in Höhe von rund 4,5 Millionen Euro erwirtschaftet.

Die übernommene Forum Bioscience-Gruppe sei in zwei Sparten untergliedert. Die Britannia-Sparte sei auf den Vertrieb von Markenprodukten mit patentfreien Wirkstoffen in Marktnischen des englischen Pharmamarktes fokussiert. Dabei passe das Britannia-Geschäftsmodell sehr gut zum bestehenden STADA-Geschäft in Großbritannien. Vor diesem Hintergrund werde Britannia, die den gesamten Gruppenertrag der Forum Bioscience-Gruppe erwirtschafte, wahrscheinlich zügig in die lokalen STADA-Vertriebsstrukturen integriert werden können. Die miterworbene Forum Bioscience-Sparte Forum Products arbeite leicht defizitär und sei im Handel von Wirk- und Hilfsstoffen, insbesondere im Bereich Tiermedizin tätig. Da diese Sparte nicht zum Kerngeschäft von STADA zähle, werde Forum Products auch weiter separat agieren.

Nach Ansicht der Analysten von AC Research erscheine die Akquisition insgesamt sinnvoll. So könne das Unternehmen durch die Britannia-Sparte die eigene Marktposition in Großbritannien deutlich ausbauen. Die Kosten für die Trennung der beiden Sparten würden auf einen mittleren einstelligen Millionenbetrag geschätzt. Spätestens in zwei Jahren solle sich die Akquisition dann positiv im Ergebnis von STADA Arzneimittel auswirken.

Beim gestrigen Schlusskurs von 46,96 Euro erscheine das Unternehmen mit einem KGV 2007e von rund 21 weiterhin relativ moderat bewertet. So rechne man auch im laufenden Geschäftsjahr 2007 mit einer deutlichen Umsatz- und Ergebnisverbesserung. Zudem erscheine es durchaus wahrscheinlich, dass die Gesellschaft in den kommenden Monaten zur Verbesserung der eigenen Marktposition noch weitere kleinere Akquisitionen tätigen werde. Im Zuge der anhaltenden Branchenkonsolidierung erscheine es allerdings auch möglich, dass STADA vor dem Hintergrund der guten Marktpositionierung selbst in den kommenden Monaten verstärkt in den Fokus von Übernahmespekulationen kommen könne.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von STADA Arzneimittel zu akkumulieren. (Analyse vom 31.08.2007) (31.08.2007/ac/a/d) Analyse-Datum: 31.08.2007

STADA Arzneimittel AG: akkumulieren (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von STADA Arzneimittel (ISIN DE0007251803 (Nachrichten/Aktienkurs)/ WKN 725180) zu akkumulieren.

Die Gesellschaft habe eine Akquisition bekannt gegeben.

Demnach habe das Unternehmen über Tochtergesellschaften einen Vertrag über den Erwerb von 100% der Anteile an der britischen Pharmagruppe Forum Bioscience Holdings Ltd. abgeschlossen. Der Kaufpreis liege bei etwa 55,6 Millionen Euro. Im Geschäftsjahr 2006/2007, welches am 31. März 2007 zu Ende gegangen sei, habe Forum Bioscience einen bereinigten Jahresumsatz in Höhe von rund 82 Millionen Euro, einen operativen Gewinn in Höhe von etwa 6,3 Millionen Euro sowie einen Nachsteuergewinn in Höhe von rund 4,5 Millionen Euro erwirtschaftet.

Die übernommene Forum Bioscience-Gruppe sei in zwei Sparten untergliedert. Die Britannia-Sparte sei auf den Vertrieb von Markenprodukten mit patentfreien Wirkstoffen in Marktnischen des englischen Pharmamarktes fokussiert. Dabei passe das Britannia-Geschäftsmodell sehr gut zum bestehenden STADA-Geschäft in Großbritannien. Vor diesem Hintergrund werde Britannia, die den gesamten Gruppenertrag der Forum Bioscience-Gruppe erwirtschafte, wahrscheinlich zügig in die lokalen STADA-Vertriebsstrukturen integriert werden können. Die miterworbene Forum Bioscience-Sparte Forum Products arbeite leicht defizitär und sei im Handel von Wirk- und Hilfsstoffen, insbesondere im Bereich Tiermedizin tätig. Da diese Sparte nicht zum Kerngeschäft von STADA zähle, werde Forum Products auch weiter separat agieren.

Nach Ansicht der Analysten von AC Research erscheine die Akquisition insgesamt sinnvoll. So könne das Unternehmen durch die Britannia-Sparte die eigene Marktposition in Großbritannien deutlich ausbauen. Die Kosten für die Trennung der beiden Sparten würden auf einen mittleren einstelligen Millionenbetrag geschätzt. Spätestens in zwei Jahren solle sich die Akquisition dann positiv im Ergebnis von STADA Arzneimittel auswirken.

Beim gestrigen Schlusskurs von 46,96 Euro erscheine das Unternehmen mit einem KGV 2007e von rund 21 weiterhin relativ moderat bewertet. So rechne man auch im laufenden Geschäftsjahr 2007 mit einer deutlichen Umsatz- und Ergebnisverbesserung. Zudem erscheine es durchaus wahrscheinlich, dass die Gesellschaft in den kommenden Monaten zur Verbesserung der eigenen Marktposition noch weitere kleinere Akquisitionen tätigen werde. Im Zuge der anhaltenden Branchenkonsolidierung erscheine es allerdings auch möglich, dass STADA vor dem Hintergrund der guten Marktpositionierung selbst in den kommenden Monaten verstärkt in den Fokus von Übernahmespekulationen kommen könne.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von STADA Arzneimittel zu akkumulieren. (Analyse vom 31.08.2007) (31.08.2007/ac/a/d) Analyse-Datum: 31.08.2007

Antwort auf Beitrag Nr.: 31.357.766 von 007spekulatius am 31.08.07 16:19:24STADA: Akquisition der russischen Pharmagruppe MAKIZ erfolgreich abgeschlossen

STADA Arzneimittel AG / Firmenübernahme

31.08.2007

Veröffentlichung einer Ad-hoc-Aktualisierung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

STADA hat die Akquisition der russischen Pharmagruppe MAKIZ durch die

russische STADA-Tochtergesellschaft Nizhpharm OAO, Nizhny Novgorod, heute,

am 31.08.2007, erfolgreich abgeschlossen, nachdem alle zum Vollzug des

Erwerbs erforderlichen vertraglichen Vereinbarungen umgesetzt worden sind

(siehe Ad-hoc-Meldung vom 03.08.2007, publiziert über die DGAP). Die

Übernahme erfolgte durch den Kauf von jeweils 100% der Anteile der

Gesellschaften ZAO-MAKIZ Pharma, ZAO Skopinpharm und ZAO Biodyne

Pharmaceuticals.

Die MAKIZ-Gruppe wird ab 01.09.2007 im STADA-Konzern konsolidiert werden.

Weitere Informationen:

STADA Arzneimittel AG / Unternehmenskommunikation / Stadastraße 2-18 /

D - 61118 Bad Vilbel / Tel.: +49 (0) 6101 603-113 /

Fax: +49 (0) 6101 603-506 / E-Mail: communications@stada.de

Oder besuchen Sie uns im Internet unter www.stada.de.

31.08.2007 Finanznachrichten übermittelt durch die DGAP

---------------------------------------------------------------------------

Sprache: Deutsch

Emittent: STADA Arzneimittel AG

Stadastraße 2-18

61118 Bad Vilbel

Deutschland

Telefon: +49 (0)6101 603- 113

Fax: +49 (0)6101 603- 506

E-mail: communications@stada.de

Internet: www.stada.de

ISIN: DE0007251803 , DE0007251845,

WKN: 725180, 725184,

Indizes: MDAX

Börsen: Amtlicher Markt in Frankfurt (Prime Standard), Düsseldorf;

Freiverkehr in Berlin, Hannover, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

STADA Arzneimittel AG / Firmenübernahme

31.08.2007

Veröffentlichung einer Ad-hoc-Aktualisierung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

STADA hat die Akquisition der russischen Pharmagruppe MAKIZ durch die

russische STADA-Tochtergesellschaft Nizhpharm OAO, Nizhny Novgorod, heute,

am 31.08.2007, erfolgreich abgeschlossen, nachdem alle zum Vollzug des

Erwerbs erforderlichen vertraglichen Vereinbarungen umgesetzt worden sind

(siehe Ad-hoc-Meldung vom 03.08.2007, publiziert über die DGAP). Die

Übernahme erfolgte durch den Kauf von jeweils 100% der Anteile der

Gesellschaften ZAO-MAKIZ Pharma, ZAO Skopinpharm und ZAO Biodyne

Pharmaceuticals.

Die MAKIZ-Gruppe wird ab 01.09.2007 im STADA-Konzern konsolidiert werden.

Weitere Informationen:

STADA Arzneimittel AG / Unternehmenskommunikation / Stadastraße 2-18 /

D - 61118 Bad Vilbel / Tel.: +49 (0) 6101 603-113 /

Fax: +49 (0) 6101 603-506 / E-Mail: communications@stada.de

Oder besuchen Sie uns im Internet unter www.stada.de.

31.08.2007 Finanznachrichten übermittelt durch die DGAP

---------------------------------------------------------------------------

Sprache: Deutsch

Emittent: STADA Arzneimittel AG

Stadastraße 2-18

61118 Bad Vilbel

Deutschland

Telefon: +49 (0)6101 603- 113

Fax: +49 (0)6101 603- 506

E-mail: communications@stada.de

Internet: www.stada.de

ISIN: DE0007251803 , DE0007251845,

WKN: 725180, 725184,

Indizes: MDAX

Börsen: Amtlicher Markt in Frankfurt (Prime Standard), Düsseldorf;

Freiverkehr in Berlin, Hannover, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

Antwort auf Beitrag Nr.: 31.359.144 von 007spekulatius am 31.08.07 17:46:30HANDELSBLATT, Freitag, 31. August 2007, 11:30 Uhr

55,6 Millionen Euro

Stada übernimmt britische Forum Bioscience

Der Generikahersteller Stada verstärkt sich weiter durch Übernahmen und kauft die britische Pharmagruppe Forum Bioscience Holdings für 55,6 Mill. Euro. Die nach Umsatz kleinere Britannia-Sparte passe sehr gut zur bestehenden Vertriebsgesellschaft von Stada in Großbritannien und sei auf den Vertrieb von Markenprodukten fokussiert, hieß es.

dpa-afx BAD VILBEL. Verkäufer seien das japanische Unternehmen Ajinomoto und der Mitgründer Peter Duckworth, teilte Deutschlands drittgrößter Hersteller von Nachahmermedikamenten (Generika) am Freitag mit. Die Wirksamkeit des Vertrags stehe unter dem Vorbehalt des Abschlusses der Vertragsabwicklung sowie der Zustimmung der zuständigen Kartellbehörden.

Im Geschäftsjahr April 2006 bis März 2007 erzielt die Forum Bioscience-Gruppe überwiegend in Großbritannien bei einem bereinigten Jahresumsatz von 82 Mill. Euro einen operativen Gewinn in Höhe von 6,3 Mill. Euro. Der Gewinn vor Steuern habe laut Stada bei 4,5 Mill. Euro gelegen.

Die Forum Bioscience-Gruppe besteht aus verschiedenen Unternehmen, die in zwei Sparten gegliedert sind, die Britannia-Sparte und die Forum Products-Sparte. Für Stada zählt die Forum Products-Sparte nicht zum Kerngeschäft. Die Kosten für die Trennung der beiden Sparten sowie der Integration von Britannia schätzt das im MDax notierte Unternehmen auf einen mittleren einstelligen Millionenbetrag.

55,6 Millionen Euro

Stada übernimmt britische Forum Bioscience

Der Generikahersteller Stada verstärkt sich weiter durch Übernahmen und kauft die britische Pharmagruppe Forum Bioscience Holdings für 55,6 Mill. Euro. Die nach Umsatz kleinere Britannia-Sparte passe sehr gut zur bestehenden Vertriebsgesellschaft von Stada in Großbritannien und sei auf den Vertrieb von Markenprodukten fokussiert, hieß es.

dpa-afx BAD VILBEL. Verkäufer seien das japanische Unternehmen Ajinomoto und der Mitgründer Peter Duckworth, teilte Deutschlands drittgrößter Hersteller von Nachahmermedikamenten (Generika) am Freitag mit. Die Wirksamkeit des Vertrags stehe unter dem Vorbehalt des Abschlusses der Vertragsabwicklung sowie der Zustimmung der zuständigen Kartellbehörden.