Jinko Solar - neuer Thread mit WKN - 500 Beiträge pro Seite

eröffnet am 20.08.10 00:00:16 von

neuester Beitrag 18.04.24 11:15:20 von

neuester Beitrag 18.04.24 11:15:20 von

Beiträge: 10.891

ID: 1.159.454

ID: 1.159.454

Aufrufe heute: 14

Gesamt: 1.269.069

Gesamt: 1.269.069

Aktive User: 0

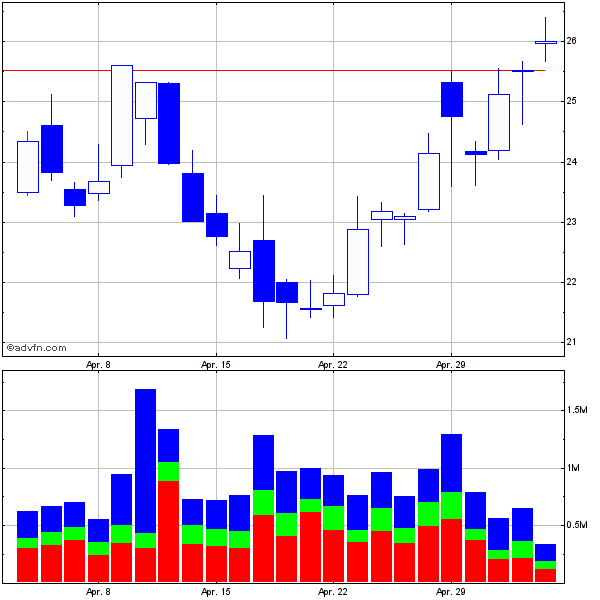

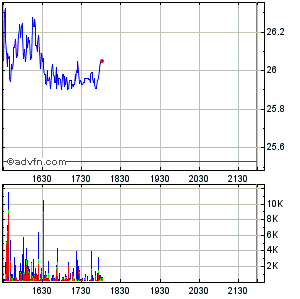

ISIN: US47759T1007 · WKN: A0Q87R · Symbol: JKS

21,570

USD

-0,46 %

-0,100 USD

Letzter Kurs 02:04:00 Nasdaq

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 28.03.24 | ||

| 12.04.24 | ||

| 22.03.24 |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,1000 | +12,95 | |

| 10,780 | +7,80 | |

| 2,8100 | +5,64 | |

| 22,230 | +5,16 | |

| 3,7900 | +4,70 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,6500 | -7,55 | |

| 3,1200 | -8,77 | |

| 3,4100 | -9,79 | |

| 0,7060 | -14,53 | |

| 6,4200 | -14,85 |

Fortsetzung von Thread: Jinko Solar - IPO-Kandidat ...

sorry nochmal offziell an dicki wegen meiner unziemlichen Rechthaberei mit der Aktienanzahl...

_________________________

August 18, 2010, 1:17 PM ET

JinkoSolar Jumps Post Q2 Blowout

By Tiernan Ray

Shares of $522 million (market cap) Chinese solar technology maker JinkoSolar (JKS), is the top gainer on the New York Stock Exchange this afternoon, rising $2.96, or almost 14%, to $24.69 as investors digest the substantially better-than-expected Q2 report on Monday.

To recap, the company on Monday reported profit per share of $1.39, including a derivatives gain, where analysts had been expecting just 58 cents. Q2 revenue more than tripled to $133 million, beating easily the average $117 million estimate.

Auriga Securities analyst Mark Bachman yesterday reiterated his “Buy” rating on the shares, and raised his price target to $28 from a previous $25. That price is a 7 times multiple of his estiamte for $4.03 per share in earnings next year, up from a prior estimate of $3.62. Bachman says he got several calls yesterday asking him if the big blow-out in earnings was legit. He says that even doing new math to compensate for the reported gain on currency derivatives, Bachman wrote that he still thinks the company fairly beat earnings estimates with 79 cents per share — still a substantial beat, in his view.

Likewise, Roth Capital analyst Brian Kremer yesterday reiterated a “Buy” rating and offered a $30 price target based on a 7.5 times multiple of his $4.04 estimate for 2011 earnings per share. It’s “obvious” that Jinko is “quickly ramping production,” writes Kremer, with 400 megawatts currently of ingot/wafer production capacity, and 300 megawatts of cell/module capacity. He expects that to go to 500 megawatts by year end, fully integrated, and could go higher.

JKS went public on the NYSE in May.

_________________________

August 18, 2010, 1:17 PM ET

JinkoSolar Jumps Post Q2 Blowout

By Tiernan Ray

Shares of $522 million (market cap) Chinese solar technology maker JinkoSolar (JKS), is the top gainer on the New York Stock Exchange this afternoon, rising $2.96, or almost 14%, to $24.69 as investors digest the substantially better-than-expected Q2 report on Monday.

To recap, the company on Monday reported profit per share of $1.39, including a derivatives gain, where analysts had been expecting just 58 cents. Q2 revenue more than tripled to $133 million, beating easily the average $117 million estimate.

Auriga Securities analyst Mark Bachman yesterday reiterated his “Buy” rating on the shares, and raised his price target to $28 from a previous $25. That price is a 7 times multiple of his estiamte for $4.03 per share in earnings next year, up from a prior estimate of $3.62. Bachman says he got several calls yesterday asking him if the big blow-out in earnings was legit. He says that even doing new math to compensate for the reported gain on currency derivatives, Bachman wrote that he still thinks the company fairly beat earnings estimates with 79 cents per share — still a substantial beat, in his view.

Likewise, Roth Capital analyst Brian Kremer yesterday reiterated a “Buy” rating and offered a $30 price target based on a 7.5 times multiple of his $4.04 estimate for 2011 earnings per share. It’s “obvious” that Jinko is “quickly ramping production,” writes Kremer, with 400 megawatts currently of ingot/wafer production capacity, and 300 megawatts of cell/module capacity. He expects that to go to 500 megawatts by year end, fully integrated, and could go higher.

JKS went public on the NYSE in May.

Die Präsentation ganz unten auf dieser Seite ist absolut lesenswert: http://www.jinkosolar.com/zhen/en/webcase.php

U.a. werden IBC, Enfinity, Ralos und Mage als Modul-Kunden genannt.

Noch besser sind die Wafer-Namen: Motech, Gintech, Jetion, Solland,...

NSC 83c/W

SC 31c/W

=> COGS = $1,14/W; das ist dieselbe Klasse wie Trina....von der Bewertung her liegen sie bereits einen Tick höher

Gehe auch davon aus, dass sie bald in den PPVX kommen...

U.a. werden IBC, Enfinity, Ralos und Mage als Modul-Kunden genannt.

Noch besser sind die Wafer-Namen: Motech, Gintech, Jetion, Solland,...

NSC 83c/W

SC 31c/W

=> COGS = $1,14/W; das ist dieselbe Klasse wie Trina....von der Bewertung her liegen sie bereits einen Tick höher

Gehe auch davon aus, dass sie bald in den PPVX kommen...

Antwort auf Beitrag Nr.: 40.017.617 von R-BgO am 20.08.10 00:08:32ach wie gesagt R-BgO du hast mich nur auf einen rechenfehler aufmerksam gemacht....dafuer ist ja eigentlich dieses forum da...um meinungen auszutauschen....

Waere der kurs in die andere richtung gegangen waere ich dir ja auch nicht sauer....also warum sollte ich es jetzt sein...bitter ist es aber allerdings...bei 17.XX rein...bei einem wenig hoeheren kurs raus....und jetzt steht das ding bei 23/24...und der mensch wie er eben so ist knabbert an verpassten gewinnen schon ein bissl...aber wie gesagt jeder muss fuer seine eigenen entscheidungen gerade stehen - aber trotzdem danke fuer deine netten worte!

zu der Praesentation...die kosten lassen sich von den jungs wirklich sehen....allerdings muss man auch gucken wie sich die kosten summieren....Q2 JKS vs Q1 TSL

JKS 1.14 = .83 (non-poly) + .31 (poly)

TSL 1.15 = .76 (non-poly) + .39 (poly)

Man kann eindeutig sehen das die non poly kosten 10% niedriger sind bei TSL was warscheinlich auch mit der scale zu tun hat! Allerdings will ich einfach nicht verstehen wie die 8 cent differenz zusammenkommt bei poly kosten....und wenn man noch Q1 mit Q1 vergleichen wuerde ist die differenz noch groesser naehmlich 10 cent (.39-.29)...und das verstehe ich nicht...zu welchen preisen beziehen die dann poly...wenn unser poly bestand in den buechern bei ca. $55 steht (inc carrying costs)...10 cent niedriger kosten sind ja prakitsch 25% weniger....also wuerde das bedeuten das JKS an das poly fuer $40-41 kommt? bzw in Q2 zu 43-44 dollar....oder vorher kommt diese riesen differenz? mfg CW

Waere der kurs in die andere richtung gegangen waere ich dir ja auch nicht sauer....also warum sollte ich es jetzt sein...bitter ist es aber allerdings...bei 17.XX rein...bei einem wenig hoeheren kurs raus....und jetzt steht das ding bei 23/24...und der mensch wie er eben so ist knabbert an verpassten gewinnen schon ein bissl...aber wie gesagt jeder muss fuer seine eigenen entscheidungen gerade stehen - aber trotzdem danke fuer deine netten worte!

zu der Praesentation...die kosten lassen sich von den jungs wirklich sehen....allerdings muss man auch gucken wie sich die kosten summieren....Q2 JKS vs Q1 TSL

JKS 1.14 = .83 (non-poly) + .31 (poly)

TSL 1.15 = .76 (non-poly) + .39 (poly)

Man kann eindeutig sehen das die non poly kosten 10% niedriger sind bei TSL was warscheinlich auch mit der scale zu tun hat! Allerdings will ich einfach nicht verstehen wie die 8 cent differenz zusammenkommt bei poly kosten....und wenn man noch Q1 mit Q1 vergleichen wuerde ist die differenz noch groesser naehmlich 10 cent (.39-.29)...und das verstehe ich nicht...zu welchen preisen beziehen die dann poly...wenn unser poly bestand in den buechern bei ca. $55 steht (inc carrying costs)...10 cent niedriger kosten sind ja prakitsch 25% weniger....also wuerde das bedeuten das JKS an das poly fuer $40-41 kommt? bzw in Q2 zu 43-44 dollar....oder vorher kommt diese riesen differenz? mfg CW

Trading Spotlight

Antwort auf Beitrag Nr.: 40.017.600 von R-BgO am 20.08.10 00:00:16vielen dank

einfach unglaublich diese performance!!!!

Antwort auf Beitrag Nr.: 40.030.168 von dicki31785 am 23.08.10 16:12:32Gilt immer noch - heute wieder 7% - nach einer Woche Seitwärtsbewegung.

Truppen verarschehttp://www.google.com/finance?q=JinkoSolar

September 7, 2010 6:56 AM EDT

Auriga downgrades JinkoSolar Holding Co., Ltd. (NYSE: JKS) from Buy to Hold, citing valuation as the stock is withing 2% of their $28 price target and up significantly since the May 14 IPO price of $11.

The firm commented, "Buy. Long-term investors may still find further upside to the shares as we assign a below-average P/E of just 7x given JKS' recent entry into the competitive PV industry, while short-term investors should find the current price level attractive to recognize profits. We continue to be supporters of Jinko Solar but acknowledge that the risk reward profile is less attractive given the recent and steep rise in the share price, yet industry fundamentals continue to be strong."

Auriga downgrades JinkoSolar Holding Co., Ltd. (NYSE: JKS) from Buy to Hold, citing valuation as the stock is withing 2% of their $28 price target and up significantly since the May 14 IPO price of $11.

The firm commented, "Buy. Long-term investors may still find further upside to the shares as we assign a below-average P/E of just 7x given JKS' recent entry into the competitive PV industry, while short-term investors should find the current price level attractive to recognize profits. We continue to be supporters of Jinko Solar but acknowledge that the risk reward profile is less attractive given the recent and steep rise in the share price, yet industry fundamentals continue to be strong."

Antwort auf Beitrag Nr.: 40.132.199 von dicki31785 am 10.09.10 13:37:46http://www.zacks.com/stock/news/40353/Zacks+Investment+Ideas…

Antwort auf Beitrag Nr.: 40.357.714 von dicki31785 am 20.10.10 14:43:09http://www.finanznachrichten.de/nachrichten-2010-10/18353866…

Antwort auf Beitrag Nr.: 40.398.053 von dicki31785 am 27.10.10 11:46:55JinkoSolar Files Registration Statement for Follow-on Public Offering in the United States

SHANGHAI, Oct. 26 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") (NYSE: JKS), a fast-growing vertically integrated solar power product manufacturer with low-cost operations based in China, announced today that it filed a registration statement on Form F-1 (the "F-1 Registration Statement") with the U.S. Securities and Exchange Commission ("SEC") relating to a follow-on public offering (the "Offering") in the U.S. of 3,500,000 American Depositary Shares ("ADSs"). Each ADS represents four ordinary shares of the Company.

The Company expects to offer 2,000,000 ADSs and certain selling shareholders (the "Selling Shareholders") expect to offer 1,500,000 ADSs in the Offering. The Company will not receive any proceeds from the sale of ADSs by the Selling Shareholders.

The Company's F-1 Registration Statement is available from the SEC website at http://www.sec.gov . The Offering will be made only by means of a prospectus.

This press release is not an offer of securities of JinkoSolar for sale. Securities may not be offered or sold in the United States absent registration or an exemption from registration. Any public offering of securities in the United States will be made by means of a prospectus that may be obtained from the issuer and that will contain detailed information about the issuer and its management, as well as financial statements. JinkoSolar is in the process of registering the Offering in the United States.

SHANGHAI, Oct. 26 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") (NYSE: JKS), a fast-growing vertically integrated solar power product manufacturer with low-cost operations based in China, announced today that it filed a registration statement on Form F-1 (the "F-1 Registration Statement") with the U.S. Securities and Exchange Commission ("SEC") relating to a follow-on public offering (the "Offering") in the U.S. of 3,500,000 American Depositary Shares ("ADSs"). Each ADS represents four ordinary shares of the Company.

The Company expects to offer 2,000,000 ADSs and certain selling shareholders (the "Selling Shareholders") expect to offer 1,500,000 ADSs in the Offering. The Company will not receive any proceeds from the sale of ADSs by the Selling Shareholders.

The Company's F-1 Registration Statement is available from the SEC website at http://www.sec.gov . The Offering will be made only by means of a prospectus.

This press release is not an offer of securities of JinkoSolar for sale. Securities may not be offered or sold in the United States absent registration or an exemption from registration. Any public offering of securities in the United States will be made by means of a prospectus that may be obtained from the issuer and that will contain detailed information about the issuer and its management, as well as financial statements. JinkoSolar is in the process of registering the Offering in the United States.

SHANGHAI, Dec. 10, 2010 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") , a fast-growing vertically integrated solar product manufacturer with low-cost operations based in China, announced today that the Company has increased its in-house annual solar cell and solar module production capacities to approximately 600 MW each, ahead of schedule in order to meet the demand for JinkoSolar's products. To date, the Company has secured solar module supply contracts, including downpayments, totaling 546 MW for 2011, mainly from leading global solar companies.

Mr. Xiande Li, Chairman of the Board of Directors at JinkoSolar, commented, "We've ramped up our capacities just ahead of schedule and in line with our year-end integrated capacity target of 600 MW each for silicon wafers, solar cells and solar modules. This strengthens our vertical integration, which enables us to lower our average cost through economies of scale and improve product efficiencies through better control over the production process. In particular, vertical integration provides better control over non-silicon cost across the value chain, as compared to solar companies focused on one or two particular segments of the value chain, allowing us to continue delivering meaningful gross margins during market volatility. Increasing our capacity, both in terms of volume and integration, positions us well as we look to capitalize on the demand for our high-quality solar modules and expand our 2011 contracts beyond the 546 MW we have already secured."

Mr. Xiande Li, Chairman of the Board of Directors at JinkoSolar, commented, "We've ramped up our capacities just ahead of schedule and in line with our year-end integrated capacity target of 600 MW each for silicon wafers, solar cells and solar modules. This strengthens our vertical integration, which enables us to lower our average cost through economies of scale and improve product efficiencies through better control over the production process. In particular, vertical integration provides better control over non-silicon cost across the value chain, as compared to solar companies focused on one or two particular segments of the value chain, allowing us to continue delivering meaningful gross margins during market volatility. Increasing our capacity, both in terms of volume and integration, positions us well as we look to capitalize on the demand for our high-quality solar modules and expand our 2011 contracts beyond the 546 MW we have already secured."

so nun mal in deutsch...

was sagt ihr zu dieser aktie?

was sagt ihr zu dieser aktie?

Antwort auf Beitrag Nr.: 40.698.762 von merrell am 13.12.10 10:53:35Was soll man dazu sagen?

vollintegrierter chinesischer Nachzügler; bisher extrem gut gelaufen

den Rest zeigt die Zukunft

vollintegrierter chinesischer Nachzügler; bisher extrem gut gelaufen

den Rest zeigt die Zukunft

Geht doch...

JinkoSolar fährt Produktion hoch

Shanghai, China- JinkoSolar hat bekanntgegeben, dass das Unternehmen seine Produktionskapazität für Solarzellen und Solarmodule gesteigert hat. Die Kapazitäten wurden sowohl im Zell-, als auch im Modulbereich auf etwa 600 MW pro Jahr hochgefahren. Zudem habe man Lieferaufträge in Höhe von insgesamt 546 MW für 2011 erhalten.

JinkoSolar fährt Produktion hoch

Shanghai, China- JinkoSolar hat bekanntgegeben, dass das Unternehmen seine Produktionskapazität für Solarzellen und Solarmodule gesteigert hat. Die Kapazitäten wurden sowohl im Zell-, als auch im Modulbereich auf etwa 600 MW pro Jahr hochgefahren. Zudem habe man Lieferaufträge in Höhe von insgesamt 546 MW für 2011 erhalten.

Zitat von merrell: Geht doch...

JinkoSolar fährt Produktion hoch

Shanghai, China- JinkoSolar hat bekanntgegeben, dass das Unternehmen seine Produktionskapazität für Solarzellen und Solarmodule gesteigert hat. Die Kapazitäten wurden sowohl im Zell-, als auch im Modulbereich auf etwa 600 MW pro Jahr hochgefahren. Zudem habe man Lieferaufträge in Höhe von insgesamt 546 MW für 2011 erhalten.

Der Aktionaer schreibt folgendes:

http://www.deraktionaer.de/xist4c/web/Die-vielleicht-guensti…

Wenn der Aktionär etwas schreibt passiert meißt genau dass gegenteil und die Aktie schmiert ab.

Zitat von Bunte17:Zitat von merrell: Geht doch...

JinkoSolar fährt Produktion hoch

Shanghai, China- JinkoSolar hat bekanntgegeben, dass das Unternehmen seine Produktionskapazität für Solarzellen und Solarmodule gesteigert hat. Die Kapazitäten wurden sowohl im Zell-, als auch im Modulbereich auf etwa 600 MW pro Jahr hochgefahren. Zudem habe man Lieferaufträge in Höhe von insgesamt 546 MW für 2011 erhalten.

Der Aktionaer schreibt folgendes:

http://www.deraktionaer.de/xist4c/web/Die-vielleicht-guensti…

Die vielleicht günstigste Solar-Aktie der Welt: 170 Prozent Wachstum, KGV 4

Volle Auftragsbücher für 2011, hohe Wachstumsraten und eine extrem niedrige Bewertung - die Aktie des chinesischen Solarkonzern JinkoSolar bringt beste Voraussetzzungen für steigende Kurse mit. Am Freitag hat die Aktie bereits kräftig zugelegt.

3 tage zuwarten und dann...nur m.m.

Volle Auftragsbücher für 2011, hohe Wachstumsraten und eine extrem niedrige Bewertung - die Aktie des chinesischen Solarkonzern JinkoSolar bringt beste Voraussetzzungen für steigende Kurse mit. Am Freitag hat die Aktie bereits kräftig zugelegt.

3 tage zuwarten und dann...nur m.m.

also wenn alle meldungen stimmen schaut es doch nicht schlech aus? oder?

16.12.2010 11:01

JinkoSolar Partners with Innovalight to Increase Solar Cell Efficiency with Silicon Ink

SHANGHAI, Dec. 16, 2010 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar"), a fast-growing vertically integrated solar product manufacturer with low-cost operations based in China, announced today that it has entered into a commercial agreement with Innovalight, Inc. ("Innovalight"), a privately-held company that manufactures proprietary silicon ink and licenses proprietary processing technology to solar cell manufacturing companies. Under the terms of the agreement, JinkoSolar will purchase silicon ink from Innovalight and license Innovalight's processing technology to produce solar cells with higher conversion efficiencies.

Innovalight's proprietary nanotechnology-based silicon ink and processing platform provide a simple upgrade to solar cell manufacturing production lines that boosts the performance of solar cells and lowers production costs. With Innovalight technology, JinkoSolar expects to produce monocrystalline solar cells with conversion efficiencies greater than 18.6% in the first half of 2011.

Guoxiao Yao, Chief Technology Officer and Vice President at JinkoSolar, commented, "Innovalight's silicon ink provides a unique, cost-effective solution that is able to significantly improve the efficiency of our solar cells with a simple one-step upgrade to our existing cell production lines. Our higher efficiency solar cells will offer a better return on investment for system integrators and further solidify our position as a leading solar cell and module manufacturer. We remain committed to investing in technologies that will enhance our solar products and we look forward to implementing Innovalight's proprietary processing technology in a short time."

"JinkoSolar's strong brand presence across a broad geographic network makes the company an important customer for us," added Conrad Burke, Chief Executive Officer at Innovalight. "Our silicon ink technology, in combination with JinkoSolar's leading vertically integrated manufacturing platform, will offer an attractive and highly powerful solar product. We look forward to working with JinkoSolar as we partner to bring a progressive technology and improved solar product to the market."

JinkoSolar Partners with Innovalight to Increase Solar Cell Efficiency with Silicon Ink

SHANGHAI, Dec. 16, 2010 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar"), a fast-growing vertically integrated solar product manufacturer with low-cost operations based in China, announced today that it has entered into a commercial agreement with Innovalight, Inc. ("Innovalight"), a privately-held company that manufactures proprietary silicon ink and licenses proprietary processing technology to solar cell manufacturing companies. Under the terms of the agreement, JinkoSolar will purchase silicon ink from Innovalight and license Innovalight's processing technology to produce solar cells with higher conversion efficiencies.

Innovalight's proprietary nanotechnology-based silicon ink and processing platform provide a simple upgrade to solar cell manufacturing production lines that boosts the performance of solar cells and lowers production costs. With Innovalight technology, JinkoSolar expects to produce monocrystalline solar cells with conversion efficiencies greater than 18.6% in the first half of 2011.

Guoxiao Yao, Chief Technology Officer and Vice President at JinkoSolar, commented, "Innovalight's silicon ink provides a unique, cost-effective solution that is able to significantly improve the efficiency of our solar cells with a simple one-step upgrade to our existing cell production lines. Our higher efficiency solar cells will offer a better return on investment for system integrators and further solidify our position as a leading solar cell and module manufacturer. We remain committed to investing in technologies that will enhance our solar products and we look forward to implementing Innovalight's proprietary processing technology in a short time."

"JinkoSolar's strong brand presence across a broad geographic network makes the company an important customer for us," added Conrad Burke, Chief Executive Officer at Innovalight. "Our silicon ink technology, in combination with JinkoSolar's leading vertically integrated manufacturing platform, will offer an attractive and highly powerful solar product. We look forward to working with JinkoSolar as we partner to bring a progressive technology and improved solar product to the market."

Antwort auf Beitrag Nr.: 40.720.600 von dicki31785 am 16.12.10 11:50:49Das ist der dritte Streich nach Yingli und JA Solar...

Antwort auf Beitrag Nr.: 40.721.403 von R-BgO am 16.12.10 14:01:00Korrigiere: der vierte! Solarfun hat's auch schon

Thread: Harris & Harris // Innovalight

Thread: Harris & Harris // Innovalight

ich beobachte diesen Wert auch schon länger, und es kann gut sein das der Solarsektor zu hart abgestraft wurde in den letzten Monaten. Das Problem ist einfach das wir im Aktienkurs bereits sehr viel Spekulation gehabt haben, es wäre gesünder wenn die Vola erstmal weiter rausgehen würde (zu sehen auch am Optionsmarkt, derzeit Volas von ca. 80% !).

Unter Berücksichtigung einer möglichen Korrektur des Gesamtmarktes kann ich mir auch gut vorstellen das der Kurs z. B. nochmal die 15 sieht.

Unter Berücksichtigung einer möglichen Korrektur des Gesamtmarktes kann ich mir auch gut vorstellen das der Kurs z. B. nochmal die 15 sieht.

Kommt für Jinko schon nicht schlecht...

15:57:17 17,165 700

15:24:42 16,59 150

14:43:33 16,59 100

13:30:52 16,59 62

13:30:05 16,59 118

12:53:16 16,50 167

12:53:10 16,51 150

12:26:23 16,51 100

09:09:18 16,35 21

09:04:13 16,35 44

15:57:17 17,165 700

15:24:42 16,59 150

14:43:33 16,59 100

13:30:52 16,59 62

13:30:05 16,59 118

12:53:16 16,50 167

12:53:10 16,51 150

12:26:23 16,51 100

09:09:18 16,35 21

09:04:13 16,35 44

Antwort auf Beitrag Nr.: 40.745.284 von merrell am 21.12.10 16:32:57Oh ein Huepfer...

Nachrichten=?

Nachrichten=?

Einstieg zu EUR 16,60 scheint richtig gewesen zu sein !

2010er KGV immer noch unter 5 !!!

Beste Grüße,...

2010er KGV immer noch unter 5 !!!

Beste Grüße,...

sind heute irgendwelchen News von Jinko gekommen? Die Richtung stimmt auf jedenfall

Antwort auf Beitrag Nr.: 40.835.502 von Pamatoast am 10.01.11 21:08:24Nachwehen der Meldung vom Freitag bestimmt...

Oder es liegt an der LDK Solar, die haben heute den Q4Ausblick aktualisiert und 2011 prognostiziert. Während LDK heute um 20% durch die Decke ging, konnte Jinko, Trina usw. von dem Marktumfeld profitieren..

http://www.finanztreff.de/kurse_einzelkurs_news.htn?u=235684…

http://www.finanztreff.de/kurse_einzelkurs_news.htn?u=235684…

Die "ADR´s" konnten eventuell mit profitieren, die übrigen Solarwerte nicht.

JinkoSolar Unit Registers Plan To Issue Unsecured 1-yr Short-term Bonds

(RTTNews) - JinkoSolar Holding Co., Ltd. (JKS) announced that its wholly owned subsidiary, Jinko Solar Co., Ltd., has successfully registered its plan to issue unsecured one-year short-term bonds with an aggregate principal amount of RMB 600 million with the PRC National Association of Financial Market Institutional Investors.

In addition, the company announced that under the Registered Issue, Jiangxi Jinko issued unsecured short-term bonds with a principal amount of RMB 300 million on January 13, 2011.

The Registered Issue allows Jiangxi Jinko to issue RMB-denominated unsecured one-year short-term bonds in two tranches on the PRC inter-bank bond market. The First Tranche Issue was issued on January 13, 2011, and will mature on January 14, 2012. The second tranche with a principal amount of RMB 300 million is expected to be issued from February to December in 2011.

For comments and feedback: contact editorial@rttnews.com

Read more: http://www.nasdaq.com/aspx/company-news-story.aspx?storyid=2…

http://www.nasdaq.com/aspx/company-news-story.aspx?storyid=2…

(RTTNews) - JinkoSolar Holding Co., Ltd. (JKS) announced that its wholly owned subsidiary, Jinko Solar Co., Ltd., has successfully registered its plan to issue unsecured one-year short-term bonds with an aggregate principal amount of RMB 600 million with the PRC National Association of Financial Market Institutional Investors.

In addition, the company announced that under the Registered Issue, Jiangxi Jinko issued unsecured short-term bonds with a principal amount of RMB 300 million on January 13, 2011.

The Registered Issue allows Jiangxi Jinko to issue RMB-denominated unsecured one-year short-term bonds in two tranches on the PRC inter-bank bond market. The First Tranche Issue was issued on January 13, 2011, and will mature on January 14, 2012. The second tranche with a principal amount of RMB 300 million is expected to be issued from February to December in 2011.

For comments and feedback: contact editorial@rttnews.com

Read more: http://www.nasdaq.com/aspx/company-news-story.aspx?storyid=2…

http://www.nasdaq.com/aspx/company-news-story.aspx?storyid=2…

so nun gefällt mir jinko sehr gut... wie gehts weiter?

JinkoSolar to Report Fourth Quarter and Full Year 2010 Results on February 28, 2011

01/19/11

SHANGHAI, Jan. 19, 2011 /PRNewswire via COMTEX/ --

JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") (NYSE: JKS), a fast-growing solar product manufacturer with low-cost operations based in China, today announced that it plans to release its unaudited financial results for the fourth quarter and full year ended December 31, 2010 before the U.S. markets open on Monday, February 28, 2011.

JinkoSolar's management will host an earnings conference call on Monday, February 28, 2011 at 8:00 a.m. U.S. Eastern Time (9:00 p.m.Beijing/Hong Kong time).

Dial-in details for the earnings conference call are as follows:

Hong Kong / International:

+852-2475-0994

U.S. Toll Free:

+1-866-519-4004

Passcode:

JinkoSolar

Please dial in 10 minutes before the call is scheduled to begin and provide the passcode to join the call.

A replay of the conference call may be accessed by phone at the following number until March 7, 2011:

International:

+61-2-8235-5000

Passcode:

34693975

Additionally, a live and archived webcast of the conference call will be available on the Investor Relations section of JinkoSolar's website at http://www.jinkosolar.com.

01/19/11

SHANGHAI, Jan. 19, 2011 /PRNewswire via COMTEX/ --

JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") (NYSE: JKS), a fast-growing solar product manufacturer with low-cost operations based in China, today announced that it plans to release its unaudited financial results for the fourth quarter and full year ended December 31, 2010 before the U.S. markets open on Monday, February 28, 2011.

JinkoSolar's management will host an earnings conference call on Monday, February 28, 2011 at 8:00 a.m. U.S. Eastern Time (9:00 p.m.Beijing/Hong Kong time).

Dial-in details for the earnings conference call are as follows:

Hong Kong / International:

+852-2475-0994

U.S. Toll Free:

+1-866-519-4004

Passcode:

JinkoSolar

Please dial in 10 minutes before the call is scheduled to begin and provide the passcode to join the call.

A replay of the conference call may be accessed by phone at the following number until March 7, 2011:

International:

+61-2-8235-5000

Passcode:

34693975

Additionally, a live and archived webcast of the conference call will be available on the Investor Relations section of JinkoSolar's website at http://www.jinkosolar.com.

die gefällt mir immer besser

Jinko weiter so!!

Jinko weiter so!!

JinkoSolar Holding's Unit Inks Strategic Cooperation Deal With Bank Of China

(RTTNews) - JinkoSolar Holding Co., Ltd. (JKS) said Jinko Solar Co., Ltd., one of the company's wholly owned subsidiaries, has entered into a strategic cooperation agreement with the Bank of China, one of China's big four state-owned commercial banks, which contemplates potential credit facilities in the aggregate maximum amount of RMB 50 billion to be granted to Jinko Solar Co. over a five-year period to support the company's long-term growth and corporate development plans.

Detailed terms of the credit facilities and related credit agreements are subject to BOC's internal risk management requirements and operational regulations and will need to be negotiated before the relevant credit facilities may be granted.

Longgen Zhang, chief financial officer of JinkoSolar, said, "Following the successful registration of RMB600 million financing bonds with Industrial Bank, our strategic agreement with BOC reiterates JinkoSolar's successes and strong financial performance and highlights the confidence of Chinese financial institutions in our ability to continue delivering positive results. With the long-term financial support of BOC, we are confident we will deliver excellent results in 2011 as well as meet our long-term growth targets."

For comments and feedback: contact editorial@rttnews.com

Read more: http://www.nasdaq.com/aspx/company-news-story.aspx?storyid=2…

(RTTNews) - JinkoSolar Holding Co., Ltd. (JKS) said Jinko Solar Co., Ltd., one of the company's wholly owned subsidiaries, has entered into a strategic cooperation agreement with the Bank of China, one of China's big four state-owned commercial banks, which contemplates potential credit facilities in the aggregate maximum amount of RMB 50 billion to be granted to Jinko Solar Co. over a five-year period to support the company's long-term growth and corporate development plans.

Detailed terms of the credit facilities and related credit agreements are subject to BOC's internal risk management requirements and operational regulations and will need to be negotiated before the relevant credit facilities may be granted.

Longgen Zhang, chief financial officer of JinkoSolar, said, "Following the successful registration of RMB600 million financing bonds with Industrial Bank, our strategic agreement with BOC reiterates JinkoSolar's successes and strong financial performance and highlights the confidence of Chinese financial institutions in our ability to continue delivering positive results. With the long-term financial support of BOC, we are confident we will deliver excellent results in 2011 as well as meet our long-term growth targets."

For comments and feedback: contact editorial@rttnews.com

Read more: http://www.nasdaq.com/aspx/company-news-story.aspx?storyid=2…

warum geht das Ding heute runter??? 12%!!!!

Spinnen die Amis?

Wegen dem Rücktritt der Energie u. KLimaberaterin von Obama das Teil so tief in den Keller zu schicken ???

Give me hope, Obama !

Wegen dem Rücktritt der Energie u. KLimaberaterin von Obama das Teil so tief in den Keller zu schicken ???

Give me hope, Obama !

was passiert mit jinko?

...Deutschland, Italien und Frankreich wollen die Fördermittel kürzen...

langweilig für jinko! das nicht ihr markt! usa und co. wollen 2011 einen zuwachs von 30% bei solar erreichen.

langweilig für jinko! das nicht ihr markt! usa und co. wollen 2011 einen zuwachs von 30% bei solar erreichen.

Ja, ist klar..

http://ir.jinkosolar.com/zhen/en/information.php

Currently closing partnerships with more than 50 clients in more than 15 countries: China,

Germany, Italy, USA, France, Spain, Holland, Czech Rep., India, Belgium, Australia…

What are JinkoSolar's principle products and where are its products sold?

JinkoSolar is a fast-growing solar product manufacturer with low-cost operations based in Jiangxi Province and Zhejiang Province in China. JinkoSolar has built a vertically integrated solar product value chain from recovered silicon materials to solar modules. JinkoSolar's principal products are silicon wafers, solar cells and solar modules. As of December 31, 2009, JinkoSolar had an aggregate of more than 440 silicon wafer, solar cell and solar module customers from China, Hong Kong, Taiwan, the Netherlands, Germany, the United States, India, Belgium, Singapore, Korea, France, Spain and Israel and other countries or regions.

http://ir.jinkosolar.com/zhen/en/information.php

Currently closing partnerships with more than 50 clients in more than 15 countries: China,

Germany, Italy, USA, France, Spain, Holland, Czech Rep., India, Belgium, Australia…

What are JinkoSolar's principle products and where are its products sold?

JinkoSolar is a fast-growing solar product manufacturer with low-cost operations based in Jiangxi Province and Zhejiang Province in China. JinkoSolar has built a vertically integrated solar product value chain from recovered silicon materials to solar modules. JinkoSolar's principal products are silicon wafers, solar cells and solar modules. As of December 31, 2009, JinkoSolar had an aggregate of more than 440 silicon wafer, solar cell and solar module customers from China, Hong Kong, Taiwan, the Netherlands, Germany, the United States, India, Belgium, Singapore, Korea, France, Spain and Israel and other countries or regions.

das doch super?

Antwort auf Beitrag Nr.: 40.968.112 von merrell am 02.02.11 13:46:49Haste auch schon mal überlegt,daß es ein gewaltiger Unterschied sein könnte,

ob nun der deutsche Markt 10% nachgibt,oder der amerikanische 30% zulegt.

Wobei man den Chinesischen nicht vergessen sollte und den Indischen und den .....

Allein die Tatsache das Deutschland bis jetzt der größte Markt war,

zeigt doch das noch erheblich Potenzial vorhanden ist.

ob nun der deutsche Markt 10% nachgibt,oder der amerikanische 30% zulegt.

Wobei man den Chinesischen nicht vergessen sollte und den Indischen und den .....

Allein die Tatsache das Deutschland bis jetzt der größte Markt war,

zeigt doch das noch erheblich Potenzial vorhanden ist.

Antwort auf Beitrag Nr.: 40.988.301 von fantabo am 05.02.11 13:23:38Tschuldigung!!

Sollte sich auf den Beitrag von PAMATOAST beziehen.

Sollte sich auf den Beitrag von PAMATOAST beziehen.

PPVX Index boomt: 43,7 Milliarden Euro Volumen

Aachen (8.2.11): Nach einer Performance von 726 Prozent in den Jahren 2003 bis 2010 – der Erdöl-Aktien-Index NYSE Arca Oil wuchs im gleichen Zeitraum um 115 Prozent - liegt der PPVX seit Jahresanfang 2011 mit einem Plus von 12,0 Prozent rund 9 Prozentpunkte vor dem NYSE Arca Oil (+3,3 Prozent). Die Marktkapitalisierung der 30 Firmen im PPVX beträgt derzeit rund 43,7 Milliarden Euro. MEMC ersetzt Jinko Solar im PHOTON-Photovoltaik-Aktien Index PPVX

In den internationalen PHOTON Photovoltaik-Aktien Index (PPVX) wird ab dem 7. Februar 2011 die US-amerikanische MEMC Electronic Materials aufgenommen. Damit wird Jinko Solar, ein chinesischer Hersteller von Wafern, Solarzellen und Modulen, mit einer derzeitigen Marktkapitalisierung von rund 429 Millionen Euro nach nur rund fünf Monaten im PPVX ersetzt.

Mit einer jährlichen Produktionskapaziät von insgesamt rund 12.500 Tonnen in den USA und Italien gehört MEMC Electronic Materials (www.memc.com) zur zweiten Reihe der großen Herstellern von hochreinem Silizium. Während ein

Anzeige

Teil des Siliziums seit Jahren direkt zu Wafern für die Halbleiterindustrie verarbeitet wird, wurde der andere Teil des Rohstoffs in der Vergangenheit direkt an Solarfirmen verkauft, heutzutage auch ausschließlich in Form von Wafern, die jedoch noch größtenteils von Fremdfirmen prozessiert werden. Mittelfristig soll diese Wertschöpfung auch intern durchgeführt werden; ein kleiner Ingot-/Solarwaferhersteller wurden jüngst in den USA akquiriert, ein Solarwafer-Werk wird derzeit in Malaysia gebaut. Durch die Übernahme der amerikanischen Firma SunEdison hat MEMC seinen Tätigkeitsbereich zudem in die Entwicklung von Solarparks ausgeweitet.

Zwar ist das Unternehmen mit Hauptsitz in St. Peters, Montana, schon seit Jahren an der Börse notiert, aber erst 2010 hat der PV-Umsatzanteil die für den PPVX erforderliche Marke von 50 Prozent überschritten. Nach den letzte Woche veröffentlichten Quartalszahlen, stieg der Solaranteil für das Jahr 2010 auf rund 56 Prozent, im vierten Quartal 2010 erreicht der Anteil sogar 69 Prozent. Der Umsatz stieg im letzen Jahr um 92 Prozent auf 2,2 Milliarden US Dollar, das Ergebnis drehte von einem Verlust (68,3 Millionen Dollar in 2009) auf einen Gewinn von 33,2 Millionen bzw. 0,15 Dollar pro Aktie.

Die MEMC-Aktie belegt mit rund 2,2 Milliarden Euro Börsenwert - zwischen SMA Solar mit 2,5 Milliarden Euro und Trina Solar mit 1,5 Milliarden Euro Marktkapitalisierung – derzeit den 5. Rang im PPVX-Index, dessen Volumen sich seit Anfang 2004 von rund 0,4 Milliarden Euro auf rund 43,7 Milliarden Euro erhöht hat.

Von den 30 PPVX-Firmen, die Marktkapitalisierungen zwischen rund 437 Millionen Euro (Canadian Solar) und rund 9,8 Milliarden Euro (First Solar) aufweisen, haben 18 ihren Sitz in Asien: China (11), Taiwan (6) und Korea (1). Die restlichen zwölf verteilen sich auf die USA (6), Deutschland (4), Norwegen (1) und Schweiz (1). Die Gewichtung der neuen Aktie im Index beträgt anfänglich rund 3,1 Prozent, entsprechend den Gewichtungsklasse 4 (Marktkapitalisierung zwischen 800 Millionen und 3.200 Millionen Euro).

Über PPVX

Der am 1. August 2001 mit 1.000 Punkten und elf Aktien gestartete PPVX wurde in seiner inhaltlichen Zusammensetzung und rechnerischen Struktur in Kooperation von der PHOTON Europe GmbH, Aachen, und der Öko-Invest-Verlags-GmbH, Wien, erstellt. Aufgenommen werden Unternehmen, die über 50 Prozent des Vorjahresumsatzes mit Produkten oder Dienstleistungen gemacht haben, die direkt oder indirekt mit der Installation beziehungsweise Nutzung von Photovoltaikanlagen zusammenhängen. Der PPVX wird regelmäßig bei Reuters und in den Zeitschriften PHOTON, PHOTON International und Öko-Invest veröffentlicht.

(Quelle: photon/ökoinvest)

<< Zurück

Kommentar

NUR für registrierte UserInnen - Jetzt kostenfrei registrieren

Aachen (8.2.11): Nach einer Performance von 726 Prozent in den Jahren 2003 bis 2010 – der Erdöl-Aktien-Index NYSE Arca Oil wuchs im gleichen Zeitraum um 115 Prozent - liegt der PPVX seit Jahresanfang 2011 mit einem Plus von 12,0 Prozent rund 9 Prozentpunkte vor dem NYSE Arca Oil (+3,3 Prozent). Die Marktkapitalisierung der 30 Firmen im PPVX beträgt derzeit rund 43,7 Milliarden Euro. MEMC ersetzt Jinko Solar im PHOTON-Photovoltaik-Aktien Index PPVX

In den internationalen PHOTON Photovoltaik-Aktien Index (PPVX) wird ab dem 7. Februar 2011 die US-amerikanische MEMC Electronic Materials aufgenommen. Damit wird Jinko Solar, ein chinesischer Hersteller von Wafern, Solarzellen und Modulen, mit einer derzeitigen Marktkapitalisierung von rund 429 Millionen Euro nach nur rund fünf Monaten im PPVX ersetzt.

Mit einer jährlichen Produktionskapaziät von insgesamt rund 12.500 Tonnen in den USA und Italien gehört MEMC Electronic Materials (www.memc.com) zur zweiten Reihe der großen Herstellern von hochreinem Silizium. Während ein

Anzeige

Teil des Siliziums seit Jahren direkt zu Wafern für die Halbleiterindustrie verarbeitet wird, wurde der andere Teil des Rohstoffs in der Vergangenheit direkt an Solarfirmen verkauft, heutzutage auch ausschließlich in Form von Wafern, die jedoch noch größtenteils von Fremdfirmen prozessiert werden. Mittelfristig soll diese Wertschöpfung auch intern durchgeführt werden; ein kleiner Ingot-/Solarwaferhersteller wurden jüngst in den USA akquiriert, ein Solarwafer-Werk wird derzeit in Malaysia gebaut. Durch die Übernahme der amerikanischen Firma SunEdison hat MEMC seinen Tätigkeitsbereich zudem in die Entwicklung von Solarparks ausgeweitet.

Zwar ist das Unternehmen mit Hauptsitz in St. Peters, Montana, schon seit Jahren an der Börse notiert, aber erst 2010 hat der PV-Umsatzanteil die für den PPVX erforderliche Marke von 50 Prozent überschritten. Nach den letzte Woche veröffentlichten Quartalszahlen, stieg der Solaranteil für das Jahr 2010 auf rund 56 Prozent, im vierten Quartal 2010 erreicht der Anteil sogar 69 Prozent. Der Umsatz stieg im letzen Jahr um 92 Prozent auf 2,2 Milliarden US Dollar, das Ergebnis drehte von einem Verlust (68,3 Millionen Dollar in 2009) auf einen Gewinn von 33,2 Millionen bzw. 0,15 Dollar pro Aktie.

Die MEMC-Aktie belegt mit rund 2,2 Milliarden Euro Börsenwert - zwischen SMA Solar mit 2,5 Milliarden Euro und Trina Solar mit 1,5 Milliarden Euro Marktkapitalisierung – derzeit den 5. Rang im PPVX-Index, dessen Volumen sich seit Anfang 2004 von rund 0,4 Milliarden Euro auf rund 43,7 Milliarden Euro erhöht hat.

Von den 30 PPVX-Firmen, die Marktkapitalisierungen zwischen rund 437 Millionen Euro (Canadian Solar) und rund 9,8 Milliarden Euro (First Solar) aufweisen, haben 18 ihren Sitz in Asien: China (11), Taiwan (6) und Korea (1). Die restlichen zwölf verteilen sich auf die USA (6), Deutschland (4), Norwegen (1) und Schweiz (1). Die Gewichtung der neuen Aktie im Index beträgt anfänglich rund 3,1 Prozent, entsprechend den Gewichtungsklasse 4 (Marktkapitalisierung zwischen 800 Millionen und 3.200 Millionen Euro).

Über PPVX

Der am 1. August 2001 mit 1.000 Punkten und elf Aktien gestartete PPVX wurde in seiner inhaltlichen Zusammensetzung und rechnerischen Struktur in Kooperation von der PHOTON Europe GmbH, Aachen, und der Öko-Invest-Verlags-GmbH, Wien, erstellt. Aufgenommen werden Unternehmen, die über 50 Prozent des Vorjahresumsatzes mit Produkten oder Dienstleistungen gemacht haben, die direkt oder indirekt mit der Installation beziehungsweise Nutzung von Photovoltaikanlagen zusammenhängen. Der PPVX wird regelmäßig bei Reuters und in den Zeitschriften PHOTON, PHOTON International und Öko-Invest veröffentlicht.

(Quelle: photon/ökoinvest)

<< Zurück

Kommentar

NUR für registrierte UserInnen - Jetzt kostenfrei registrieren

JinkoSolar (JKS): New Analyst Coverage by Wedbush

Written on Wed, 02/09/2011 - 8:13am

By SmarTrend Staff

JinkoSolar (NYSE:JKS) initiated at Outperform at Wedbush. The stock closed yesterday at $28.07 on volume of 706,000 shares, below the average daily volume of 1,096,600.

In the past 52-weeks, shares of JinkoSolar have traded between a low of $8.23 and a high of $41.75 and are now at $28.07, which is 241.1% above that low price.

JinkoSolar should find initial support at its 50-day moving average (MA) of $24.34 and further support at its 200-day MA of $21.92. In the last five trading sessions, the 50-day MA has climbed 0.36% while the 200-day MA has risen 0.46%.

JinkoSolar Holding Company Limited manufactures solar products. The Company produces silicon wafers, solar cells and solar modules.

Written on Wed, 02/09/2011 - 8:13am

By SmarTrend Staff

JinkoSolar (NYSE:JKS) initiated at Outperform at Wedbush. The stock closed yesterday at $28.07 on volume of 706,000 shares, below the average daily volume of 1,096,600.

In the past 52-weeks, shares of JinkoSolar have traded between a low of $8.23 and a high of $41.75 and are now at $28.07, which is 241.1% above that low price.

JinkoSolar should find initial support at its 50-day moving average (MA) of $24.34 and further support at its 200-day MA of $21.92. In the last five trading sessions, the 50-day MA has climbed 0.36% while the 200-day MA has risen 0.46%.

JinkoSolar Holding Company Limited manufactures solar products. The Company produces silicon wafers, solar cells and solar modules.

Die Gerüchteküche kocht mal wieder..Da will sich doch nicht etwa jemand günstig eindecken?!

Solar losers: Jinko

NEW YORK (TheStreet) -- Shares of Chinese solar company Jinko Solar(JKS_) have rallied into earning season for the solar sector, but are declining by 5% on Tuesday, as a Street forecast predicts gross margin weakness in the fourth quarter results and first quarter guidance from the Chinese solar company.

More on JKS

Solar Winners: Chinese Solar StocksHandling Volatile NewsSolar Losers: Declines and German Noise Continue

Market Activity

JinkoSolar Holding Co. Ltd.| JKS

DOWN

All solar stocks have been rallying and set for the proverbial "pullback" but Jinko Solar was the only solar stock down significantly at mid-day Tuesday. Jinko Solar has already reached its average daily volume of shares by the mid-day point. Year-to-date, Jinko shares are up 45%.

Auriga Securities analyst Mark Bachman, who is currently traveling in China, released a note on Tuesday morning saying the channel checks in China indicates that Jinko Solar may disappoint on the gross margin line when earnings are released. The analyst maintains his long-term bullish view of Jinko Solar shares, and a price target of $45, and more or less sees the gross margin issue as a "growing pain," but told investors to prepare for gross margin weakness in the fourth quarter results and first quarter guidance. The note was a like a Street version of an earnings pre-announcement trying to prepare investors for a short-term issue in a sector that trades with volatility on gross margin erosion.

"We have been running a series of checks throughout the solar supply chain and suggest that polysilicon pricing, which has likely achieved $80/kg in Q4 and so far in Q1, will likely cause a gross margin headwind for investors in JKS. While we still expect Jinko to report upside to the consensus revenue estimate, we note the informal guidance of 28% to 29% mentioned during the Q&A portion of the Q3 conference call will be tough to achieve as sourcing polysilicon is more expensive than we originally modeled," Bachman wrote.

Auriga now anticipates gross margin for Jinko Solar of 27.8% in the fourth quarter, declining to 26.4% in the first quarter. The Chinese solar company had guided to 28% to 29% gross margin after its last earnings.

Additionally, the Auriga analyst is thinking that it's not just polysilicon pricing but external wafer purchases that will hit Jinko margins in the short-term.

In both the polysilicon and wafer margin profile, Auriga sees the issues as part of the learning curve for Jinko Solar, relatively to the more established vertically integrated module makers

Bin auf Freitag gespannt

Solar losers: Jinko

NEW YORK (TheStreet) -- Shares of Chinese solar company Jinko Solar(JKS_) have rallied into earning season for the solar sector, but are declining by 5% on Tuesday, as a Street forecast predicts gross margin weakness in the fourth quarter results and first quarter guidance from the Chinese solar company.

More on JKS

Solar Winners: Chinese Solar StocksHandling Volatile NewsSolar Losers: Declines and German Noise Continue

Market Activity

JinkoSolar Holding Co. Ltd.| JKS

DOWN

All solar stocks have been rallying and set for the proverbial "pullback" but Jinko Solar was the only solar stock down significantly at mid-day Tuesday. Jinko Solar has already reached its average daily volume of shares by the mid-day point. Year-to-date, Jinko shares are up 45%.

Auriga Securities analyst Mark Bachman, who is currently traveling in China, released a note on Tuesday morning saying the channel checks in China indicates that Jinko Solar may disappoint on the gross margin line when earnings are released. The analyst maintains his long-term bullish view of Jinko Solar shares, and a price target of $45, and more or less sees the gross margin issue as a "growing pain," but told investors to prepare for gross margin weakness in the fourth quarter results and first quarter guidance. The note was a like a Street version of an earnings pre-announcement trying to prepare investors for a short-term issue in a sector that trades with volatility on gross margin erosion.

"We have been running a series of checks throughout the solar supply chain and suggest that polysilicon pricing, which has likely achieved $80/kg in Q4 and so far in Q1, will likely cause a gross margin headwind for investors in JKS. While we still expect Jinko to report upside to the consensus revenue estimate, we note the informal guidance of 28% to 29% mentioned during the Q&A portion of the Q3 conference call will be tough to achieve as sourcing polysilicon is more expensive than we originally modeled," Bachman wrote.

Auriga now anticipates gross margin for Jinko Solar of 27.8% in the fourth quarter, declining to 26.4% in the first quarter. The Chinese solar company had guided to 28% to 29% gross margin after its last earnings.

Additionally, the Auriga analyst is thinking that it's not just polysilicon pricing but external wafer purchases that will hit Jinko margins in the short-term.

In both the polysilicon and wafer margin profile, Auriga sees the issues as part of the learning curve for Jinko Solar, relatively to the more established vertically integrated module makers

Bin auf Freitag gespannt

So, Zahlen kommen Montag vor Eröffnung:

Das sind die Aussichten.

Mal schauen,ob wir drüber kommen.

Ham ja bis jetzt immer angenehm überrascht.

Fourth Quarter 2010 Guidance

For the fourth quarter of 2010, JinkoSolar expects total solar product shipments to be in the range of 130 MW to 140 MW with module shipments expected to be between 100 MW to 110 MW. Total revenues are expected to be in the range of US$210 million to US$220 million.

Full Year 2010 Guidance

Based on the current operating conditions, the Company raises its full year 2010 total solar product shipments guidance to an estimated range of 448 MW to 458 MW, from its earlier guidance of 395 MW to 415 MW, with module shipments expected to be in an estimated range of 257 MW to 267 MW for the full year 2010, as compared to its earlier guidance of 195 MW to 205 MW. The Company also raises its full year 2010 revenue guidance to an estimated range of US$638 million to US$648 million, as compared to its earlier guidance of US$500 million to US$525 million.

The Company expects to increase its in-house annual silicon wafer, solar cell and solar module production capacities to approximately 600 MW each, as compared to the original guidance of 500 MW each by the end of 2010.

Das sind die Aussichten.

Mal schauen,ob wir drüber kommen.

Ham ja bis jetzt immer angenehm überrascht.

Fourth Quarter 2010 Guidance

For the fourth quarter of 2010, JinkoSolar expects total solar product shipments to be in the range of 130 MW to 140 MW with module shipments expected to be between 100 MW to 110 MW. Total revenues are expected to be in the range of US$210 million to US$220 million.

Full Year 2010 Guidance

Based on the current operating conditions, the Company raises its full year 2010 total solar product shipments guidance to an estimated range of 448 MW to 458 MW, from its earlier guidance of 395 MW to 415 MW, with module shipments expected to be in an estimated range of 257 MW to 267 MW for the full year 2010, as compared to its earlier guidance of 195 MW to 205 MW. The Company also raises its full year 2010 revenue guidance to an estimated range of US$638 million to US$648 million, as compared to its earlier guidance of US$500 million to US$525 million.

The Company expects to increase its in-house annual silicon wafer, solar cell and solar module production capacities to approximately 600 MW each, as compared to the original guidance of 500 MW each by the end of 2010.

Tschuldigung!! Hab mich verguckt!!

28.Feb.kommen erst die Zahlen

28.Feb.kommen erst die Zahlen

JinkoSolar Announces 35 MW Solar Module Supply Agreement with Payom Solar

SHANGHAI, Feb. 22, 2011 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") (NYSE: JKS), a fast-growing, vertically integrated solar product manufacturer with low-cost operations based in China, announced today that it has entered into an agreement, which is the first between the two companies, to supply a total of 35 megawatts ("MW") of JinkoSolar branded solar modules to Payom Solar AG of Germany ("Payom Solar") in 2011.

JinkoSolar's modules will be installed in roof-top and ground-mounted projects throughout Europe and in Southern California and the eastern coastal states of the United States, including New York and New Jersey.

"Our new supply agreement with Payom Solar reflects continued recognition and implementation of our high quality products and builds upon our established track record with leading solar companies around the world," said Mr. Arturo Herrero, Chief Strategic Officer of JinkoSolar, "Payom Solar sells solar modules to and installs in-roof and on-roof solar energy systems for a global network including Germany, Italy and the United States. Given Payom Solar's robust sales and distribution capabilities in the US as a result of its acquired partner company, AMSOLAR, this agreement marks another important step toward our goal of expanding JinkoSolar's business in the United States. We are excited to add Payom Solar as a partner and we anticipate further cooperation throughout 2011 and beyond."

"We are pleased to be working with JinkoSolar as Payom expands its global solar development and services business," explained Daniel Grosch, Member of the Management Board of Payom Solar AG. "Payom has been developing solar projects for more than 5 years, and we have consistently worked with the very best solar manufacturers to execute our strategy. We look forward to bringing Jinko modules to projects throughout Europe and North America in 2011."

SHANGHAI, Feb. 22, 2011 /PRNewswire-Asia-FirstCall/ -- JinkoSolar Holding Co., Ltd. ("JinkoSolar" or the "Company") (NYSE: JKS), a fast-growing, vertically integrated solar product manufacturer with low-cost operations based in China, announced today that it has entered into an agreement, which is the first between the two companies, to supply a total of 35 megawatts ("MW") of JinkoSolar branded solar modules to Payom Solar AG of Germany ("Payom Solar") in 2011.

JinkoSolar's modules will be installed in roof-top and ground-mounted projects throughout Europe and in Southern California and the eastern coastal states of the United States, including New York and New Jersey.

"Our new supply agreement with Payom Solar reflects continued recognition and implementation of our high quality products and builds upon our established track record with leading solar companies around the world," said Mr. Arturo Herrero, Chief Strategic Officer of JinkoSolar, "Payom Solar sells solar modules to and installs in-roof and on-roof solar energy systems for a global network including Germany, Italy and the United States. Given Payom Solar's robust sales and distribution capabilities in the US as a result of its acquired partner company, AMSOLAR, this agreement marks another important step toward our goal of expanding JinkoSolar's business in the United States. We are excited to add Payom Solar as a partner and we anticipate further cooperation throughout 2011 and beyond."

"We are pleased to be working with JinkoSolar as Payom expands its global solar development and services business," explained Daniel Grosch, Member of the Management Board of Payom Solar AG. "Payom has been developing solar projects for more than 5 years, and we have consistently worked with the very best solar manufacturers to execute our strategy. We look forward to bringing Jinko modules to projects throughout Europe and North America in 2011."

Jinko Solar gibt Ergebnisse des 4. Quartals und des Gesamtjahres 2010 bekannt

28.02.11 - 13:27:00

JinkoSolar Holding Co. Ltd. (ISIN US47759T1007) hat heute die Ergebnisse des 4. Quartals und des Gesamtjahres 2010 bekanntgegeben. Das Nettoergebnis des Gesamtjahres stieg 2010 über 900 Prozent mit einem verwässerten Ergebnis pro Aktie von 6,62 US-Dollar. Zunächst die Ergebnisse des 4. Quartals 2010: hier verzeichnete Jinko Solar ein Gesamtergebnis von 267,7 Millionen US-Dollar. Im Jahresvergleich ist dies eine Steigerung von 156,9 Prozent Die Guidance des Unternehmens, die zwischen 210 und 220 Millionen US-Dollar für den Zeitraum gelegen hat, ist extrem übertroffen worden. Die Bruttomarge betrug im 4. Quartal 28,5 Prozent (16,2 Prozent im 4. Q. 2009). Das Nettoergebnis im 4. Quartal 2010 lag bei 55,8 Millionen US-Dollar. Das ist im Jahresvergleich eine Steigerung von 340 Prozent.

Im Gesamtjahr 2010 stieg das Gesamtergebnis auf 705,3 Millionen US-Dollar. Eine Steigerung von 196,9 Prozent im Vergleich zu 2009. Die Bruttomarge betrug im 2010 29,2 Prozent; im Jahr zuvor lag sie bei 14,7 Prozent. Das Nettoergebnis im vergangenen Jahr lag bei 133,6 Millionen US-Dollar. Das sind 932 Prozent mehr als in 2009. Bezogen auf das Gesamtjahr lag der verwässerte Gewinn pro Aktie bei 1,65 US-Dollar (Vorjahr: Verlust von 0,73 US-Dollar).

Die Guidance für 2011 liegt zwischen 1,4 und 1,5 Milliarden US-Dollar.

28.02.11 - 13:27:00

JinkoSolar Holding Co. Ltd. (ISIN US47759T1007) hat heute die Ergebnisse des 4. Quartals und des Gesamtjahres 2010 bekanntgegeben. Das Nettoergebnis des Gesamtjahres stieg 2010 über 900 Prozent mit einem verwässerten Ergebnis pro Aktie von 6,62 US-Dollar. Zunächst die Ergebnisse des 4. Quartals 2010: hier verzeichnete Jinko Solar ein Gesamtergebnis von 267,7 Millionen US-Dollar. Im Jahresvergleich ist dies eine Steigerung von 156,9 Prozent Die Guidance des Unternehmens, die zwischen 210 und 220 Millionen US-Dollar für den Zeitraum gelegen hat, ist extrem übertroffen worden. Die Bruttomarge betrug im 4. Quartal 28,5 Prozent (16,2 Prozent im 4. Q. 2009). Das Nettoergebnis im 4. Quartal 2010 lag bei 55,8 Millionen US-Dollar. Das ist im Jahresvergleich eine Steigerung von 340 Prozent.

Im Gesamtjahr 2010 stieg das Gesamtergebnis auf 705,3 Millionen US-Dollar. Eine Steigerung von 196,9 Prozent im Vergleich zu 2009. Die Bruttomarge betrug im 2010 29,2 Prozent; im Jahr zuvor lag sie bei 14,7 Prozent. Das Nettoergebnis im vergangenen Jahr lag bei 133,6 Millionen US-Dollar. Das sind 932 Prozent mehr als in 2009. Bezogen auf das Gesamtjahr lag der verwässerte Gewinn pro Aktie bei 1,65 US-Dollar (Vorjahr: Verlust von 0,73 US-Dollar).

Die Guidance für 2011 liegt zwischen 1,4 und 1,5 Milliarden US-Dollar.

Hab zwar heute schon mit dem großen Run gerechnet,aber so isse halt ,die Börse.

28.02.2011 18:33

BRIEF-RESEARCH ALERT-Wedbush raises JinkoSolar price target

Feb 28 (Reuters) - JinkoSolar Holding Co Ltd:

* Wedbush raises JinkoSolar Holding Co Ltd price target to $51 from

$36; rating outperform

28.02.2011 18:33

BRIEF-RESEARCH ALERT-Wedbush raises JinkoSolar price target

Feb 28 (Reuters) - JinkoSolar Holding Co Ltd:

* Wedbush raises JinkoSolar Holding Co Ltd price target to $51 from

$36; rating outperform

Ach übrigens!!

GAP close!!

GAP close!!

Angst vor Italien-Deckel belastet Solarworld, Q-Cells, Yingli und Jinkosolar

Trotz guter Unternehmensnachrichten kamen chinesische Solaraktien am Montag kräftig unter Druck. Und auch deutsche Solartitel kommen aktuell unter Druck. Das Problem kommt aus Italien. Dort könnte es zu drastischen Einschnitten bei der Solarförderung kommen.

Obwohl der chinesische Solarkonzern Jinkosolar am Montag hervorragende Quartalszahlen vorgelegt und zudem seine Prognose für 2011 deutlich angehoben hat, beendete die Aktie den Handelstag im Minus. Nach anfänglichen Kursgewinnen stand am Ende ein Verlust von fast vier Prozent zu Buche. Noch schlimmer erwischte es Yingli Green Energy, die um über sieben Prozent nachgaben..

Angst vor Italien

Der Grund für die Kursschwäche war schnell gefunden und liegt in Italien. Die italienische Regierung plant offenbar drastische Einschnitte bei der Solarförderung. In einem neuen Gesetzentwurf soll der Photovoltaik-Zubaus auf acht Gigawatt begrenzt werden. Diese Leitungsgrenze könnte schon in diesem Sommer erreicht werden. Eine endgültige Entscheidung über die Deckelung der Solarförderung dürfte noch in dieser Woche fallen.

Wichtiger Markt bedroht

Eine Begrenzung der italienischen Solarförderung würde die gesamte Solarbranche hart treffen, schließlich gilt Italien als einer der wichtigsten Märkte der Welt. Einige Experten haben für 2011 prognostiziert, dass der italienische Solarmarkt einen Weltmarktanteil von 30 Prozent erreichen könne.

Derzeit versuchen italienische Verbände die geplante Deckelung in Italien zu verhindern. Bis zu einer Entscheidung, die bis zum Donnerstag erwartet wird, müssen sich Besitzer von Solar-Aktien auf unruhige Zeiten einstellen.

(http://www.deraktionaer.de/aktien-deutschland/angst-vor-ital…

Trotz guter Unternehmensnachrichten kamen chinesische Solaraktien am Montag kräftig unter Druck. Und auch deutsche Solartitel kommen aktuell unter Druck. Das Problem kommt aus Italien. Dort könnte es zu drastischen Einschnitten bei der Solarförderung kommen.

Obwohl der chinesische Solarkonzern Jinkosolar am Montag hervorragende Quartalszahlen vorgelegt und zudem seine Prognose für 2011 deutlich angehoben hat, beendete die Aktie den Handelstag im Minus. Nach anfänglichen Kursgewinnen stand am Ende ein Verlust von fast vier Prozent zu Buche. Noch schlimmer erwischte es Yingli Green Energy, die um über sieben Prozent nachgaben..

Angst vor Italien

Der Grund für die Kursschwäche war schnell gefunden und liegt in Italien. Die italienische Regierung plant offenbar drastische Einschnitte bei der Solarförderung. In einem neuen Gesetzentwurf soll der Photovoltaik-Zubaus auf acht Gigawatt begrenzt werden. Diese Leitungsgrenze könnte schon in diesem Sommer erreicht werden. Eine endgültige Entscheidung über die Deckelung der Solarförderung dürfte noch in dieser Woche fallen.

Wichtiger Markt bedroht

Eine Begrenzung der italienischen Solarförderung würde die gesamte Solarbranche hart treffen, schließlich gilt Italien als einer der wichtigsten Märkte der Welt. Einige Experten haben für 2011 prognostiziert, dass der italienische Solarmarkt einen Weltmarktanteil von 30 Prozent erreichen könne.

Derzeit versuchen italienische Verbände die geplante Deckelung in Italien zu verhindern. Bis zu einer Entscheidung, die bis zum Donnerstag erwartet wird, müssen sich Besitzer von Solar-Aktien auf unruhige Zeiten einstellen.

(http://www.deraktionaer.de/aktien-deutschland/angst-vor-ital…

GIFI zu tieferen Einschnitten bei Solarförderung bereit

(Aktualisiert.) Der italienische Solarindustrie-Verband will erreichen, dass die Regierung ihre Vorschläge zur Solarförderung nachbessert. Die Umweltministerin soll sich mittlerweile gegen eine Deckelung des Photovoltaik-Marktes ausgesprochen haben. Ende der Woche soll eine Entscheidung fallen.

Vertreter des italienischen Photovoltaik-Industrieverbands GIFI haben sich mit zwei Vertreter des Ministeriums für wirtschaftliche Entwicklung getroffen. Dabei sei über den Gesetzesvorschlag für das Erneuerbaren-Energien-Gesetz 2020 diskutiert worden, teilte der Verband mit. Die GIFI-Vertreter hätten dabei ihren eigenen Vorschlag für die weitere Ausgestaltung der Solarförderung vorgelegt. Die Regierung solle demnach unbedingt auf die geplante Deckelung des Photovoltaik-Marktes bei acht Gigawatt aufheben. Dafür sei die Photovoltaik-Industrie im Gegenzug bereit, über weitere, tiefere Einschnitte bei den Einspeisetarifen für Solarstrom zu verhandeln, die dann auch in Kürze erfolgen könnten, hieß es weiter. Der zweite Aspekt, den die GIFI-Vertreter ansprachen, sei die Schaffung einer Übergangsfrist gewesen. Wenn eine neu installierte Photovoltaik-Leistung von acht Gigawatt erreicht sei und die Regierung die Solarförderung einstellen wolle, solle sie eine Frist von 14 Monaten schaffen, in denen weiter Photovoltaik-Projekte realisiert werden könnten und über höhere Kürzungen der Solarförderung verhandelt werden könnte. Verbandspräsident Valerio Natalizia bezeichnete das Treffen mit den Regierungsvertretern als „positiv und hilfreich“. Es habe positive Rückmeldung auf den Vorschlag von GIFI gegeben. Das Ziel des Verbandes sei es, das weitere Wachstum des Photovoltaik-Marktes in Italien zu ermöglichen.

Die italienische Umweltministerin Stefania Prestigiacomo hat sich nach einer Meldung von Altair Capital Partners in einer Vorbesprechnung des Kabinetts am Dienstag gegen eine Begrenzung des Zubaus bei Photovoltaik-Anlagen ausgesprochen. "Die italienische Regierung will weiterhin die Entwicklung der erneuerbaren Energien unterstützen", sagte sie. "Es wird keine Deckelung bei der Photovoltaik geben", wird Prestigiacomo in der Meldung zitiert. Die Solarförderung dürfe nicht nach Erreichen eines Zubaus von acht Gigawatt auslaufen. Allerdings schloss sie gleichzeitig eine weitere Absenkung der Photovoltaik-Einspeisevergütungen nicht aus.

Nach einem Reuters-Bericht hat sich allerdings der italienische Entwicklungsminister Paul Romani am Morgen für eine Deckelung des Photovoltaik-Marktes ausgesprochen. Er begründet das mit den hohen Kosten für die Solarförderung, die die Italiener etwa 3,5 Milliarden Euro koste. Wenn eine neu installierte Leistung von acht Gigawatt erreicht wird, summierten sich die Kosten auf 35 Milliarden Euro für zehn Jahre. Romani forderte eine politische Entscheidung darüber, ob man soviel Geld für die Photovoltaik ausgeben wolle. Er kündigte für heute weitere Besprechungen mit den anderen zuständigen Ministern an. Dem Bericht zufolge soll am Donnerstag im Kabinett über die weitere Förderung erneuerbarer Energien gesprochen werden. (Sandra Enkhardt)

(http://www.photovoltaik.eu/nachrichten/details/beitrag/gifi-…

(Aktualisiert.) Der italienische Solarindustrie-Verband will erreichen, dass die Regierung ihre Vorschläge zur Solarförderung nachbessert. Die Umweltministerin soll sich mittlerweile gegen eine Deckelung des Photovoltaik-Marktes ausgesprochen haben. Ende der Woche soll eine Entscheidung fallen.

Vertreter des italienischen Photovoltaik-Industrieverbands GIFI haben sich mit zwei Vertreter des Ministeriums für wirtschaftliche Entwicklung getroffen. Dabei sei über den Gesetzesvorschlag für das Erneuerbaren-Energien-Gesetz 2020 diskutiert worden, teilte der Verband mit. Die GIFI-Vertreter hätten dabei ihren eigenen Vorschlag für die weitere Ausgestaltung der Solarförderung vorgelegt. Die Regierung solle demnach unbedingt auf die geplante Deckelung des Photovoltaik-Marktes bei acht Gigawatt aufheben. Dafür sei die Photovoltaik-Industrie im Gegenzug bereit, über weitere, tiefere Einschnitte bei den Einspeisetarifen für Solarstrom zu verhandeln, die dann auch in Kürze erfolgen könnten, hieß es weiter. Der zweite Aspekt, den die GIFI-Vertreter ansprachen, sei die Schaffung einer Übergangsfrist gewesen. Wenn eine neu installierte Photovoltaik-Leistung von acht Gigawatt erreicht sei und die Regierung die Solarförderung einstellen wolle, solle sie eine Frist von 14 Monaten schaffen, in denen weiter Photovoltaik-Projekte realisiert werden könnten und über höhere Kürzungen der Solarförderung verhandelt werden könnte. Verbandspräsident Valerio Natalizia bezeichnete das Treffen mit den Regierungsvertretern als „positiv und hilfreich“. Es habe positive Rückmeldung auf den Vorschlag von GIFI gegeben. Das Ziel des Verbandes sei es, das weitere Wachstum des Photovoltaik-Marktes in Italien zu ermöglichen.

Die italienische Umweltministerin Stefania Prestigiacomo hat sich nach einer Meldung von Altair Capital Partners in einer Vorbesprechnung des Kabinetts am Dienstag gegen eine Begrenzung des Zubaus bei Photovoltaik-Anlagen ausgesprochen. "Die italienische Regierung will weiterhin die Entwicklung der erneuerbaren Energien unterstützen", sagte sie. "Es wird keine Deckelung bei der Photovoltaik geben", wird Prestigiacomo in der Meldung zitiert. Die Solarförderung dürfe nicht nach Erreichen eines Zubaus von acht Gigawatt auslaufen. Allerdings schloss sie gleichzeitig eine weitere Absenkung der Photovoltaik-Einspeisevergütungen nicht aus.

Nach einem Reuters-Bericht hat sich allerdings der italienische Entwicklungsminister Paul Romani am Morgen für eine Deckelung des Photovoltaik-Marktes ausgesprochen. Er begründet das mit den hohen Kosten für die Solarförderung, die die Italiener etwa 3,5 Milliarden Euro koste. Wenn eine neu installierte Leistung von acht Gigawatt erreicht wird, summierten sich die Kosten auf 35 Milliarden Euro für zehn Jahre. Romani forderte eine politische Entscheidung darüber, ob man soviel Geld für die Photovoltaik ausgeben wolle. Er kündigte für heute weitere Besprechungen mit den anderen zuständigen Ministern an. Dem Bericht zufolge soll am Donnerstag im Kabinett über die weitere Förderung erneuerbarer Energien gesprochen werden. (Sandra Enkhardt)

(http://www.photovoltaik.eu/nachrichten/details/beitrag/gifi-…

02.03.2011 10:50

JinkoSolar steigert Nettogewinn um 340 Prozent

EMFIS.COM - Jiangxi 02.03.2011 (www.emfis.com) Der chinesische Solarkonzern JingkoSolar konnte für das vierte Quartal 2010 einen Gewinnsprung von 340 Prozent gegenüber dem Vorjahreszeitraum auf 368,3 Mio. Yuan (56,034 Mio. USD) melden. Im Vergleich zum dritten Quartal betrug der Anstieg 41,9 Prozent. Der Umsatz schnellte um stolze 156,9 Prozent auf 1,8 Mrd. Yuan (273,9 Mio. USD) nach oben. Das Volumen der ausgelieferten Solarprodukte stieg auf eine Gesamtleistung von 162,2 MW. Gegenüber dem Vorjahr entspricht dies einem Anstieg um 65,9 Prozent.

Für das erste Quartal 2011 erwartet JingkoSolar einen Umsatzanstieg auf 280 Mio. USD bis 290 Mio. Mio. USD.

JinkoSolar steigert Nettogewinn um 340 Prozent

EMFIS.COM - Jiangxi 02.03.2011 (www.emfis.com) Der chinesische Solarkonzern JingkoSolar konnte für das vierte Quartal 2010 einen Gewinnsprung von 340 Prozent gegenüber dem Vorjahreszeitraum auf 368,3 Mio. Yuan (56,034 Mio. USD) melden. Im Vergleich zum dritten Quartal betrug der Anstieg 41,9 Prozent. Der Umsatz schnellte um stolze 156,9 Prozent auf 1,8 Mrd. Yuan (273,9 Mio. USD) nach oben. Das Volumen der ausgelieferten Solarprodukte stieg auf eine Gesamtleistung von 162,2 MW. Gegenüber dem Vorjahr entspricht dies einem Anstieg um 65,9 Prozent.

Für das erste Quartal 2011 erwartet JingkoSolar einen Umsatzanstieg auf 280 Mio. USD bis 290 Mio. Mio. USD.

Die Solarförderung wird nicht gedeckelt:

http://www.reuters.com/article/2011/03/03/us-italy-solar-inc…

Die Zeichen sollten heute auf grün stehen...

http://www.reuters.com/article/2011/03/03/us-italy-solar-inc…

Die Zeichen sollten heute auf grün stehen...

Zitat von Storchenstubn: Die Solarförderung wird nicht gedeckelt:

http://www.reuters.com/article/2011/03/03/us-italy-solar-inc…

Die Zeichen sollten heute auf grün stehen...

Tja, das hört sich doch gut an. Dann sollte es gegen Norden gehen.

Liegt also doch nicht an Italien!

Hier sind die Zocker am Werk!!

Geht auch wieder hoch.(genauso schnell,wie´s runter geht)

Mich hat´s schön auf´m falschen Fuß erwischt.

Bin schön rein nachdem sich die 16% vorbörslich nach den Zahlen in Luft aufgelöst hatten.

Dachte dann geht´s wieder hoch.

Falsch gedacht!

Hier sind die Zocker am Werk!!

Geht auch wieder hoch.(genauso schnell,wie´s runter geht)

Mich hat´s schön auf´m falschen Fuß erwischt.

Bin schön rein nachdem sich die 16% vorbörslich nach den Zahlen in Luft aufgelöst hatten.

Dachte dann geht´s wieder hoch.

Falsch gedacht!

Antwort auf Beitrag Nr.: 41.142.679 von fantabo am 03.03.11 18:21:59@fantabo,

da darfst dich nicht ärgern lassen.

Schau dir mal die Doku (Oscar Gewinner) "Inside Job" an, dann weisst du dass du - obwohl alle dem Aktienhandel einen seriösen Anstrich geben- es nur mit Verbrechern zu tun hast, die nicht für ihre Verbrechen bestraft werden...

da darfst dich nicht ärgern lassen.

Schau dir mal die Doku (Oscar Gewinner) "Inside Job" an, dann weisst du dass du - obwohl alle dem Aktienhandel einen seriösen Anstrich geben- es nur mit Verbrechern zu tun hast, die nicht für ihre Verbrechen bestraft werden...

Antwort auf Beitrag Nr.: 41.143.240 von Geldrausch am 03.03.11 19:42:29Danke für dein Mitgefühl!!

Füf dich!!

Füf dich!!

Ist gibt da doch die unterschiedlichsten Meinungen zu den Überkapazitäten.

http://www.solarserver.de/solar-magazin/nachrichten/aktuelle…

In diesem Artikel wird prognostiziert,daß China Deutschland als größten Photovoltaik

Markt bis 2013 überholt!!!

http://blogs.forbes.com/etfchannel/2011/02/28/chinas-new-fiv…

http://www.solarserver.de/solar-magazin/nachrichten/aktuelle…

In diesem Artikel wird prognostiziert,daß China Deutschland als größten Photovoltaik

Markt bis 2013 überholt!!!

http://blogs.forbes.com/etfchannel/2011/02/28/chinas-new-fiv…

Mir wären steigende Kurse lieber als Kekse.

Aber solange die Dinger nicht steigen...

Aber solange die Dinger nicht steigen...

Vielleicht hilft uns das!?

Am Samstag beginnt in Peking,die alljährliche Tagung des Volkskongresses.

Es sollen unglaubliche 300 Milliarden Dollar in Schlüsselindustrien,unter anderem, in alternative Energieformen investiert werden,um die Binnennachfrage anzukurbeln!!

Das riecht nach einer Einspeisevergütung in unglaublischen Ausmaß. Deutschland soll bis 2013 als bisher größter Solarmarkt verdrängt werden!!

Wißt ihr ,was das heißen würde,wenn das stimmt!!!

Was bringt der neue 5-Jahres-Plan? Autor: Gerhard Heinrich | 03.03.2011, 12:45 |