Repsol verdoppelt mit Meldung vom 08.11.11 seine Ölreserven, wg. Großfund (1 Milliarde Barrell) Kurs - 500 Beiträge pro Seite

eröffnet am 08.11.11 10:40:24 von

neuester Beitrag 23.02.24 10:56:04 von

neuester Beitrag 23.02.24 10:56:04 von

Beiträge: 836

ID: 1.170.210

ID: 1.170.210

Aufrufe heute: 0

Gesamt: 97.827

Gesamt: 97.827

Aktive User: 0

ISIN: ES0173516115 · WKN: 876845

15,040

EUR

-0,10 %

-0,015 EUR

Letzter Kurs 18.04.24 Lang & Schwarz

Neuigkeiten

15.04.24 · BNP Paribas Anzeige |

08.04.24 · wallstreetONLINE Redaktion |

05.04.24 · BörsenNEWS.de |

04.04.24 · BörsenNEWS.de |

22.03.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 21,990 | +90,22 | |

| 6,0800 | +43,06 | |

| 0,5070 | +31,52 | |

| 0,6550 | +15,66 | |

| 0,6100 | +15,09 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,190 | -11,34 | |

| 2,090 | -11,81 | |

| 1,390 | -12,58 | |

| 0,690 | -12,66 | |

| 1.050,01 | -14,28 |

Meldung heute früh um 9 Uhr die über den Ticker ging;

Repsol verdoppelt seine Ölreserven um 1 Milliarde Barrel Schieferöl.

Der Kurs ist bisher leicht angesprungen. Ich sehe da noch viel Luft nach oben, also charttechnisch sieht es nach einem Durchbruch durch die 200 Tg. Linie aus.

Habe mir auf Basis der bisher noch nicht eingepreisten News mal diverse Stücke ins Depot gelegt. Wie seht ihr die Chancen und wie bewertet Ihr das Unternehmen und die Chancen?

Grüße

BA

Repsol verdoppelt seine Ölreserven um 1 Milliarde Barrel Schieferöl.

Der Kurs ist bisher leicht angesprungen. Ich sehe da noch viel Luft nach oben, also charttechnisch sieht es nach einem Durchbruch durch die 200 Tg. Linie aus.

Habe mir auf Basis der bisher noch nicht eingepreisten News mal diverse Stücke ins Depot gelegt. Wie seht ihr die Chancen und wie bewertet Ihr das Unternehmen und die Chancen?

Grüße

BA

Die Aktien von Repsol scheinen hier nicht so im Fokus der Aufmerksamkeit zu stehen, sehr schade - gerade wenn man bedenkt, dass durch das aufkommende Kriegsgerassel wohl Brent und WTI steigen werden und damit natürlich auch die Förderer, wie REPSOL eben.

Mon Nov 7, 2011 10:15pm EST

* Argentina's YPF confirms 927 million boe shale find

* Discovery lies in Patagonian Loma La Lata property

* Find equivalent to about two years of local demand

(Recasts, adds details, quotes, byline)

By Karina Grazina

BUENOS AIRES, Nov 7 (Reuters) - Argentina's biggest energy firm YPF said on Monday it had found nearly a billion barrels in unconventional energy resources in Patagonia, more than double the country's annual oil consumption.

The find at YPF's Loma La Lata property in Neuquen province could eventually help put the brakes on falling oil production in Latin America's No. 3 economy, where energy demand is rising due to strong economic growth.

Independent energy analyst Eduardo Fernandez said the 927 million barrels of oil equivalent (boe) that YPF announced on Monday represented just over twice the country's annual oil consumption of between 400 million and 450 million barrels.

"This would be about two years worth of reserves. This is very good, but it doesn't resolve the country's energy problems," he said.

The shale resources lie in a 428-kilometre square area at the Loma La Lata property in the southern province of Neuquen, where the company announced a large unconventional natural gas find nearly a year ago.

YPF said it was already producing about 5,000 boe per day in the area, adding it had also demarcated a new site nearby that "raised expectations of large volumes for future development".

According to the U.S. Energy Information Administration, Argentina's proved petroleum reserves in 2009 totaled 2.62 billion barrels.

Argentina has been forced to import more fuel to meet its needs in recent years and critics blame government intervention in the market and political uncertainty for discouraging investment in exploration.

YPF's crude production has eased over the last three years to 107 million barrels in 2010 from 111 million a year earlier and 115 million in 2008.

YPF, the local unit of Spain's Repsol , started work to develop unconventional energy resources in Argentina in 2007, announcing the first results last year with the shale gas find at Loma La Lata.

Soon after that discovery, a U.S. Department of Energy report showed that Argentina holds more natural gas trapped in shale rock than all of Europe does -- a 774-trillion-cubic-feet bounty that could transform the outlook for Western Hemisphere supply.

(DOE report: link.reuters.com/byd98r)

Various energy companies have expressed an interest in exploring for unconventional energy resources in Neuquen despite the higher cost and greater complexity of extracting unconventional energy resources. (Writing by Helen Popper; Editing by Himani Sarkar) (helen.popper@thomsonreuters.com; +54 11 4318 0655; Reuters Messaging: helen.popper.reuters.com@reuters.net))

Quelle: http://www.reuters.com/article/2011/11/08/ypf-argentina-idUS…

* Argentina's YPF confirms 927 million boe shale find

* Discovery lies in Patagonian Loma La Lata property

* Find equivalent to about two years of local demand

(Recasts, adds details, quotes, byline)

By Karina Grazina

BUENOS AIRES, Nov 7 (Reuters) - Argentina's biggest energy firm YPF said on Monday it had found nearly a billion barrels in unconventional energy resources in Patagonia, more than double the country's annual oil consumption.

The find at YPF's Loma La Lata property in Neuquen province could eventually help put the brakes on falling oil production in Latin America's No. 3 economy, where energy demand is rising due to strong economic growth.

Independent energy analyst Eduardo Fernandez said the 927 million barrels of oil equivalent (boe) that YPF announced on Monday represented just over twice the country's annual oil consumption of between 400 million and 450 million barrels.

"This would be about two years worth of reserves. This is very good, but it doesn't resolve the country's energy problems," he said.

The shale resources lie in a 428-kilometre square area at the Loma La Lata property in the southern province of Neuquen, where the company announced a large unconventional natural gas find nearly a year ago.

YPF said it was already producing about 5,000 boe per day in the area, adding it had also demarcated a new site nearby that "raised expectations of large volumes for future development".

According to the U.S. Energy Information Administration, Argentina's proved petroleum reserves in 2009 totaled 2.62 billion barrels.

Argentina has been forced to import more fuel to meet its needs in recent years and critics blame government intervention in the market and political uncertainty for discouraging investment in exploration.

YPF's crude production has eased over the last three years to 107 million barrels in 2010 from 111 million a year earlier and 115 million in 2008.

YPF, the local unit of Spain's Repsol , started work to develop unconventional energy resources in Argentina in 2007, announcing the first results last year with the shale gas find at Loma La Lata.

Soon after that discovery, a U.S. Department of Energy report showed that Argentina holds more natural gas trapped in shale rock than all of Europe does -- a 774-trillion-cubic-feet bounty that could transform the outlook for Western Hemisphere supply.

(DOE report: link.reuters.com/byd98r)

Various energy companies have expressed an interest in exploring for unconventional energy resources in Neuquen despite the higher cost and greater complexity of extracting unconventional energy resources. (Writing by Helen Popper; Editing by Himani Sarkar) (helen.popper@thomsonreuters.com; +54 11 4318 0655; Reuters Messaging: helen.popper.reuters.com@reuters.net))

Quelle: http://www.reuters.com/article/2011/11/08/ypf-argentina-idUS…

Toller Fund, sicher.

Aber Argentinien ist nicht gerade das ideale Land für Ölproduzenten.

Die Fiskalischen Bedingungen haben mich bisher davon abgehalten, in Explorer oder Produzenten dort zu investieren.

Die Menge an gefundenem Öl ist ja nur eine Sache, wichtiger ist jedoch a) was kostet es, das da rauszuholen und b) wieviel bleibt vom Verkaufserlös übrig?

Eine Erleichterung der Bedingungen ist unter Kirchner wohl auch nicht zu erwarten.

In der Gegend (Neuquen Basin) sind auch einige kleinere Explorer unterwegs, die von dem Fund profitieren könnten und bei eigenem Erfolg natürlich den größeren Hebel bieten.

Wem die Argentinischen Auflagen bei der Ölproduktion egal sind, und Risikofreudiger ist könnte sich ansehen:

Madalena Ventures (TSX-V MVN)

American Petrogas (TSX-V BOE)

Crown Point Ventures (TSX-V CWV)

Arpetrol (TSX-V RPT)

Aber Argentinien ist nicht gerade das ideale Land für Ölproduzenten.

Die Fiskalischen Bedingungen haben mich bisher davon abgehalten, in Explorer oder Produzenten dort zu investieren.

Die Menge an gefundenem Öl ist ja nur eine Sache, wichtiger ist jedoch a) was kostet es, das da rauszuholen und b) wieviel bleibt vom Verkaufserlös übrig?

Eine Erleichterung der Bedingungen ist unter Kirchner wohl auch nicht zu erwarten.

In der Gegend (Neuquen Basin) sind auch einige kleinere Explorer unterwegs, die von dem Fund profitieren könnten und bei eigenem Erfolg natürlich den größeren Hebel bieten.

Wem die Argentinischen Auflagen bei der Ölproduktion egal sind, und Risikofreudiger ist könnte sich ansehen:

Madalena Ventures (TSX-V MVN)

American Petrogas (TSX-V BOE)

Crown Point Ventures (TSX-V CWV)

Arpetrol (TSX-V RPT)

@Snafur,

schön, dass du hier schreibst. Dachte schon ich bin der einzige Interessent hier. Heute früh sprang ich direkt vor das Tradingprogamm als um 8 Uhr die Meldung über FTD reinkam.

Ich habe bisher keine Aktien von Repsol sondern lediglich ein Hebelzertifikat ausgewählt, welches inzwischen rd. 15% im Plus ist.

Da du dich scheinbar mit Ölwerten auskennst. Kennst du eine Möglichkeit in Junior Explorer - möglichst den gesamten Index an der Kanadischen TSX-V zu investieren?

schön, dass du hier schreibst. Dachte schon ich bin der einzige Interessent hier. Heute früh sprang ich direkt vor das Tradingprogamm als um 8 Uhr die Meldung über FTD reinkam.

Ich habe bisher keine Aktien von Repsol sondern lediglich ein Hebelzertifikat ausgewählt, welches inzwischen rd. 15% im Plus ist.

Da du dich scheinbar mit Ölwerten auskennst. Kennst du eine Möglichkeit in Junior Explorer - möglichst den gesamten Index an der Kanadischen TSX-V zu investieren?

Trading Spotlight

Suchst Du sowas?

BMO Junior Oil Index ETF TSX : ZJO

https://research.tdwaterhouse.ca/research/public/ETFsProfile…

Ist natürlich sehr breit gefächert.

BMO Junior Oil Index ETF TSX : ZJO

https://research.tdwaterhouse.ca/research/public/ETFsProfile…

Ist natürlich sehr breit gefächert.

Zitat von Blaueradler79: Meldung heute früh um 9 Uhr die über den Ticker ging;Repsol hatte ich vor über 10 Jahren mal im Depot, damals standen die bei rd. 20 €, wenn ich mich recht erinnere. Da siehst du schon, daß Repsol keine Kursrakete ist.

Repsol verdoppelt seine Ölreserven um 1 Milliarde Barrel Schieferöl.

Der Kurs ist bisher leicht angesprungen. Ich sehe da noch viel Luft nach oben, also charttechnisch sieht es nach einem Durchbruch durch die 200 Tg. Linie aus.

Habe mir auf Basis der bisher noch nicht eingepreisten News mal diverse Stücke ins Depot gelegt. Wie seht ihr die Chancen und wie bewertet Ihr das Unternehmen und die Chancen?

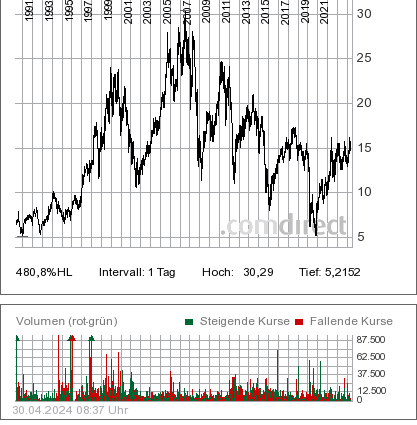

Hier der Chart:

Auf dem Chart siehst du auch, daß der Kurs von Repsol mit dem Konkunturzyklus läuft. Schwächts sich dei Wirtschaft deutlich ab, geht der Kurs deutlich in die Knie (Tiefpunkte in den Rezessionen 2002/2003 und 2008/2009).

Da wir bald wieder eine Rezession bekommen werden, würde ich diese Aktie jetzt nicht kaufen.

Hey lieber Psychopath,

[ kleine Anekdote, hattest du von der Studie der Uni St. Gallen - Psychopathen vs. Profitrader gelesen?!] die Profitrader hatten ne schlechtere Quote, sie wollten partou besser sein als ihre Kontrahenten

Wie auch immer, herzlichen Dank für deine Einschätzung und du bist sicher, dass es keinen Split gab Ist ja ein grausliger Chart wie die Ösis sagen würden.

Ich habe nur kurzfristig ein Hebelzertifikat und habe vor es nur einige Tage - max 4 Wochen zu halten - ich spekuliere noch auf eine Jahresendrally, QE 3, und evtl. QE - China und Saisonalität sprechen für mich dafür.

Für das kommende Jahr stimme ich dir zu, dass es wohl abwärts gehen wird mit dem Markt.

[ kleine Anekdote, hattest du von der Studie der Uni St. Gallen - Psychopathen vs. Profitrader gelesen?!] die Profitrader hatten ne schlechtere Quote, sie wollten partou besser sein als ihre Kontrahenten

Wie auch immer, herzlichen Dank für deine Einschätzung und du bist sicher, dass es keinen Split gab

Ist ja ein grausliger Chart wie die Ösis sagen würden.Ich habe nur kurzfristig ein Hebelzertifikat und habe vor es nur einige Tage - max 4 Wochen zu halten - ich spekuliere noch auf eine Jahresendrally, QE 3, und evtl. QE - China und Saisonalität sprechen für mich dafür.

Für das kommende Jahr stimme ich dir zu, dass es wohl abwärts gehen wird mit dem Markt.

Zitat von Blaueradler79: Ich habe nur kurzfristig ein Hebelzertifikat und habe vor es nur einige Tage - max 4 Wochen zu halten - ich spekuliere noch auf eine Jahresendrally, QE 3, und evtl. QE - China und Saisonalität sprechen für mich dafür.OK, das ist natürlich was anderes. Ich drück dir die Daumen, daß es gelingt.

Danke @Psychopath,

bin mit 14% Plus heute Morgen ausgestoppt worden. Wie du schon beschrieben hattest verhält sich der Wert sehr Marktkonform. Schade drum, hätte mir etwas mehr relative Stärke erhofft.

Fröhliches traden Allerseits

bin mit 14% Plus heute Morgen ausgestoppt worden. Wie du schon beschrieben hattest verhält sich der Wert sehr Marktkonform. Schade drum, hätte mir etwas mehr relative Stärke erhofft.

Fröhliches traden Allerseits

14% plus sind bei diesen unberechenbaren Märkten ein Erfolg.

Zitat von snafur: Toller Fund, sicher.

Aber Argentinien ist nicht gerade das ideale Land für Ölproduzenten.

Die Fiskalischen Bedingungen haben mich bisher davon abgehalten, in Explorer oder Produzenten dort zu investieren.

Die Menge an gefundenem Öl ist ja nur eine Sache, wichtiger ist jedoch a) was kostet es, das da rauszuholen und b) wieviel bleibt vom Verkaufserlös übrig?

Eine Erleichterung der Bedingungen ist unter Kirchner wohl auch nicht zu erwarten.

In der Gegend (Neuquen Basin) sind auch einige kleinere Explorer unterwegs, die von dem Fund profitieren könnten und bei eigenem Erfolg natürlich den größeren Hebel bieten.

Wem die Argentinischen Auflagen bei der Ölproduktion egal sind, und Risikofreudiger ist könnte sich ansehen:

Madalena Ventures (TSX-V MVN)

American Petrogas (TSX-V BOE)

Crown Point Ventures (TSX-V CWV)

Arpetrol (TSX-V RPT)

Nun ja, so ist es gekommen. Die durchgestochene Erwägung der Regierung, YPF zu wiederverstaatlichen und dann die Entscheidung von Präsidentin de Kirchner, die Subvention für Ölinvestitionen zu streichen, haben den Kurs von YPF runtergeprügelt und Repsol gleich mit.

Allerdings wird das weder YPF noch Repsol umbringen und beide werden weiter Dividenden zahlen. Je niedriger der Kurs desto höher die Dividendenrendite. Da kann man warten, bis das politische Spielchen gespielt ist. Vielleicht bringt Argentinien YPF dazu, die Dividende zu kürzen und das dadurch gesparte zu reinvestieren. Sei es drum.

Bei den Junior Explorern sieht es m. E. anders aus. Selbst wenn die Öl oder Gas finden, müssen sie dann noch jemand finden, der ihnen die Felder abkauft.

Nun hat YPF heute schon einen ordentlichen Satz gemacht, ca. 6%

Der Markt realisiert wohl, dass die Verstaatlichung eine ziemlich leere Drohung ist. Die Streichung des Steuerbonus für Explorationsaufwendungen sind eher Peanuts für YPF. Die Beschwerde über angebliche kartellbildung entpuppt sich auch als wenig subtiler Druck.

Jeder Schlag gegen YP trifft eben auch die anderen in Argentinien tätigen Ölkonzerne, unter anderem Petrobras. Petrobras gehört mehrheitlich Brasilien und mit Brasilien will sich Argentinien es nicht wohl auch noch verscherzen. Schließlich braucht man den Rückhalt der südamerikanischen Nachbarn wenn Argentinien sich auch nur verbal/politisch mit UK wegen der Falklands streiten möchte.

Der Markt realisiert wohl, dass die Verstaatlichung eine ziemlich leere Drohung ist. Die Streichung des Steuerbonus für Explorationsaufwendungen sind eher Peanuts für YPF. Die Beschwerde über angebliche kartellbildung entpuppt sich auch als wenig subtiler Druck.

Jeder Schlag gegen YP trifft eben auch die anderen in Argentinien tätigen Ölkonzerne, unter anderem Petrobras. Petrobras gehört mehrheitlich Brasilien und mit Brasilien will sich Argentinien es nicht wohl auch noch verscherzen. Schließlich braucht man den Rückhalt der südamerikanischen Nachbarn wenn Argentinien sich auch nur verbal/politisch mit UK wegen der Falklands streiten möchte.

Bericht über die Scarabeo-Platform von Repsol vor Kuba:

http://blog.taipan-online.de/4159/2012/das-ende-der-kubanisc…

http://blog.taipan-online.de/4159/2012/das-ende-der-kubanisc…

Heute wieder Katastrophenstimmung wegen Argentinien. Der Staat bzw. die Provinzen drohen YPF mit der kalten Enteignung durch Lizenzentzug, wenn YPF das Fördervolumen nicht ausweitet.

Griechen und Argentinier sind wirklich ein furchtbares Pack. Länder die von der Landkarte für Investoren getilgt werden können.

Griechen und Argentinier sind wirklich ein furchtbares Pack. Länder die von der Landkarte für Investoren getilgt werden können.

Wenn man sich anscheit, mit welchem niedrigen Abschlag Discountzertifikate auf Repsol auf den Aktienkurs gehandelt werden, hat man den Eindruck, der Kurs bildet um 20 Euro herum einen Boden. Ich habe mir zu 19,59 Euro den Discounter CM9F28 zugelegt, in der Hoffnung, so am 22.03.2012 Aktien eingebucht zu bekommen. Kann YPF das Fördervolumen ausweiten und damit die Argentinier ruhig stellen ?

Zitat von DrWatch: Wenn man sich anscheit, mit welchem niedrigen Abschlag Discountzertifikate auf Repsol auf den Aktienkurs gehandelt werden, hat man den Eindruck, der Kurs bildet um 20 Euro herum einen Boden. Ich habe mir zu 19,59 Euro den Discounter CM9F28 zugelegt, in der Hoffnung, so am 22.03.2012 Aktien eingebucht zu bekommen. Kann YPF das Fördervolumen ausweiten und damit die Argentinier ruhig stellen ?

Also vorweg: Ich bin weder Geologe noch habe ich sonstige substanzielle Fachkenntnisse oder Insiderwissen.

Es ist so, dass Argentinien zu den frühen Förderländern gehört. So ab 1912 hat da m. E. die Ölförderung begonnen, und zwar duch YPF.

Das bedeutet m. E. dass viele Quellen ihren Förderpeak bereits überschritten haben dürften.

In den ersten Jahren nach der Übernahme der Mehrheit durch Repsol hat Repsol offenbar tatsächlich die Investitionen zurückgefahren und dafür Dividende ausgecasht. Außerdem wurde der Konzern von einer Behörde zu einem shareholder value-orientiertem Konzern umgebaut.

In den letzten Jahren wurden dann die Explorationsinvestitionen wieder hochgefahren, was sich in den jüngsten Meldung zu shale oil % gas -Funden erfolgreich niederschlägt. Um dieses Potential auszubeuten, bedarf es aber hoher Investitionen und davon geht mit Sicherheit vor 2014 nix ans Netz.

Mir liegt ein Investment in YPF näher als ein indirektes in Repsol, da mir die spanische Quellensteuer auf Dividenden den Spaß an spanischen Dividendentiteln verdirbt.

Antwort auf Beitrag Nr.: 42.850.548 von DJHLS am 05.03.12 12:02:34Kepler hat die Einstufung von Repsol-YPF nach Presseberichten über drohende Lizenz-Rücknahmen in Argentinien auf "Buy" mit einem Kursziel von 27,20 Euro belassen.

Die US-Bank Citigroup hat das Kursziel für Repsol von 26,50 auf 25,50 Euro gesenkt, aber die Einstufung auf "Buy" belassen.

Die US-Bank Citigroup hat das Kursziel für Repsol von 26,50 auf 25,50 Euro gesenkt, aber die Einstufung auf "Buy" belassen.

Zitat von maria71a: Kepler hat die Einstufung von Repsol-YPF nach Presseberichten über drohende Lizenz-Rücknahmen in Argentinien auf "Buy" mit einem Kursziel von 27,20 Euro belassen.

Die US-Bank Citigroup hat das Kursziel für Repsol von 26,50 auf 25,50 Euro gesenkt, aber die Einstufung auf "Buy" belassen.

Es kommen jedenfalls erstmal harte Zeiten auf YPF und damit auch auf Repsol-YPF zu. Der argentinische Staat will hier die Muskeln spielen lassen, um zu erzwingen, dass YPF die Dividende kürzt, mehr investiert und letztlich Leitungsmacht an den Staat abgibt. Dazu nehmen die auch in Kauf, den Markt durch ihre Übergriffe völlig zu verstören und den Aktienkurs von YPF runterzuprügeln.

Ökonomisch sinnvoll ist das natürlichnicht, denn wenn der Kurs niedrig ist und Unsicherheiten den Konzern belasten, wird es YPF schwerer haben, die Investitionen zu refinanzieren. Und um das enorme Potential der Schiefergasfelder zu nutzen, müssen m. E. 22 Mrd. USD investiert werden.

Argentinien kann überhaupt nicht investieren, da sie wegen ihrer Staatspleite immer noch vom Kapitalmarkt abgeschnitten sind. Ausländische Investoren sind wenig geneigt, in Argentinien zu investieren - gerade weil die argentinische Regierung populistisch, wirtschaftsfeindlich und unberechenbar agiert.

Falls Argentinien sich nicht in die hände von Hugo Chavez und seinen Petrodollars oder in die Hände des großen Nachbarn Brasilien und dessen Staatskonzern PBR begeben will, wird die Regierung zur Vernunft kommen und sich mit YPF einigen müssen.

Falls die Politiker aber durchdrehen und den Konflikt mit Spanien riskieren wollen, die Existenz eines der größten heimischen konzerne gefährden wollen und zudem noch die letzten ausländischen Investoren verschrecken wollen, dann ziehen sie ihren Konfrontationskurs weiter durch. Dann wird Repsol vermutlich im Geschäftsjahr 2012 massive Abschreibungen auf den Anteil an YPF vornehmen müssen.

Ich persönlich glaube, dass auch CFK und ihre Knallchargen irgendwann den letzten Rest an Vernunft zusammenkratzen und sich mit YPF einigen werden. Daher sammele ich gerne Repsol und YPF zu tiefkursen ein. Aber der Konflikt ist noch nicht auf der Spitze, so dass es durchaus noch tiefer gehen kann.

Nun ist es passiert: Die Provinz Chubut und eine weitere haben insgesamt 4 Konzession von YPF zurückgezogen. YPF wird dagegen klagen.

Die Begründung der Provinzen war abenteuerlich: YPF habe dort zu wenig investiert und daher zu wenig gefördert. Wenn die argentinischen Gerichte das durchgehen lassen, outet sich das Land endgültig als übelste Bananenrepublik.

Die Begründung der Provinzen war abenteuerlich: YPF habe dort zu wenig investiert und daher zu wenig gefördert. Wenn die argentinischen Gerichte das durchgehen lassen, outet sich das Land endgültig als übelste Bananenrepublik.

So, habe hier auch mal zugeschlagen!

Denke Ölaktien werden dieses Jahr ein interessantes Investment sein!

Was meint ihr?

Wann gibt es denn hier die Dividende?

Denke Ölaktien werden dieses Jahr ein interessantes Investment sein!

Was meint ihr?

Wann gibt es denn hier die Dividende?

Zitat von Kimmel: So, habe hier auch mal zugeschlagen!

Denke Ölaktien werden dieses Jahr ein interessantes Investment sein!

Was meint ihr?

Wann gibt es denn hier die Dividende?

Repsol war heute günstig zu haben. Mein Kauflimit ist auch erreicht worden. Dann kamen die guten Nachrichten von YPF aus Argentinien und YPF hat Repsol gegen den Branchentrend hochgezogen.

Sorry Kimmel, aber mit solchen Fragen und Statements wie in Deinem Beitrag kann ich nichts anfangen.

Warum denkst Du das Ölaktien dieses Jahr ein interessantes Investment sein werden und was heißt für Dich in diesem Zusammenhang "interessant"?

Ölaktien gibt es viele. Was interessiert Dich an Repsol?

Du kaufst eine Aktie, von der Du noch nicht einmal weißt, wann die Dividendenausschüttung ist? Hast Du gewürfelt?

Zitat von DJHLS:Zitat von Kimmel: Du kaufst eine Aktie, von der Du noch nicht einmal weißt, wann die Dividendenausschüttung ist? Hast Du gewürfelt?

Wenn man würfelt, und daraufhin zu gleichen Anteilen internationale Bluechips kauft, erzielt man zumindest die Performance eines Weltindizes, wie z.B. dem MSCI World. Also hat Kimmel ja gar nicht so unrecht, zumal sich Repsol seitdem besser gehalten hat als die meisten anderen Werte.

Manche Fondsmanager schaffen noch nichteinmal die Performance eines breitgefächerten Indizes, den man dem Fonds als Benchmark zu Grunde liegen könnte.

Zitat von totefrage:Zitat von DJHLS: ...

Wenn man würfelt, und daraufhin zu gleichen Anteilen internationale Bluechips kauft, erzielt man zumindest die Performance eines Weltindizes, wie z.B. dem MSCI World. Also hat Kimmel ja gar nicht so unrecht, zumal sich Repsol seitdem besser gehalten hat als die meisten anderen Werte.

Manche Fondsmanager schaffen noch nichteinmal die Performance eines breitgefächerten Indizes, den man dem Fonds als Benchmark zu Grunde liegen könnte.

Falsch! Statistisch hätte man gute Chancen die Performance des index zu treffen oder zu übertreffen. Aber So wie beim Würfeln eben die Chancen auf eine 7 (Summe der Augenzahlen bei zwei Würfeln) am höchsten ist, kann auch eine Zwölf oder eben eine 2 herauskommen.

Ich finde Repsol ja durchaus interessant aber das Argentinienrisiko ist möglicherweise noch nicht volständig eingepreist und wenn der Ölpreis fällt, fällt Repsol auch nochmal. Wer sich dafür nicht interessiert und auch nicht für die unterschiedlichen Quellensteuern auf Dividenden je nach Sitzland, der kann gerne Würfeln. Die Frage ist nur, wozu dann w:o gut sein soll.

!

Dieser Beitrag wurde von mwoppmann moderiert. Grund: Off Topic

Zum Thema Argentinien- YPF-Verstaatlichung: Ich bin erstaunt, auf diesem Chat keinen Aufschrei der Entrüstung zu lesen. Ich bin nicht als Shareholder v Repsol-YPF bdetroffen, erlebe jedoch die Großmachgelüste Argentiniens mit Zielrichtung Annexion der Falkland-Inseln, seit > 150 Jahren nur von Briten bewohnt und britisches Staatsgebiet- weil dort Unmengen Öl erwartet werden. Die argentinische Regierung gebärdet sich zunehmend provokativ, unersättlich und unkalkulierbar. Sie tut`s, weil ihr kaum jemand reinredet. YPF: erst verkaufen - und dann verstaatlichen? Frechheit!

Zitat von elbe11: Zum Thema Argentinien- YPF-Verstaatlichung: Ich bin erstaunt, auf diesem Chat keinen Aufschrei der Entrüstung zu lesen. Ich bin nicht als Shareholder v Repsol-YPF bdetroffen, erlebe jedoch die Großmachgelüste Argentiniens mit Zielrichtung Annexion der Falkland-Inseln, seit > 150 Jahren nur von Briten bewohnt und britisches Staatsgebiet- weil dort Unmengen Öl erwartet werden. Die argentinische Regierung gebärdet sich zunehmend provokativ, unersättlich und unkalkulierbar. Sie tut`s, weil ihr kaum jemand reinredet. YPF: erst verkaufen - und dann verstaatlichen? Frechheit!

Ja, in diesem Thread geht es sehr schläfrig zu. dabei werden die Aktien von Repsol und noch mehr die von YPF doch jetzt zu richtigen Zockerpapieren, die locker mal an einem tag zweistellig rauf oder runter fahren.

Und ja, Argentiniens Vorgehen ist ein niederträchtiger staatlicher Raub. Ich habe gestern YPF-Aktien gekauft und werde das Wirtschaftsministerium anschreiben, Spanien in allen Punkten zu unterstützen.

Die Verstaatlichung von YPF kommt ja nicht überraschend, sondern mit Ansage.

Die Ölfirmen im Land wurden ja schon lange gequält, mit horrenden Bedingungen, Steuern und Einschränkungen.

100% Steuern auf Ölexporte, die über 45 Dollar pro Barrel getätigt werden, Maximalprise für Dienstleistungen und Material in Argentinien,

der Zwang mindestens 30% der Exportgewinne wieder in Argentinien anzulegen, das Streichen von ca $460 Millionen Steueranreizen bei der Erforschung neuer Vorkommen etc. etc.

Das eigentliche Problem liegt aber woanders begraben: Geldflucht.

Das Geld flieht schon seit Jahren wieder extrem aus Argentinien.

Unsicherheit ist ein Grud dafür, Inflation ein anderer.

Ökonomen, die die offiziell verlautbarten Inflationszahlen anzweifeln werden mit Geldstrafen belegt und Mundtot gemacht.

Frisches Geld bekommt Argentinien derzeit nur über den IWF, am Kapitalmarkt kriegen sie seit der letzten Pleite nichts mehr.

Pensionsfonds wurden schon Verstaatlicht, eine Reihe von Gesetzen installiert, die das Geld im Land halten sollen, trotzdem beträgt die Geldflucht immer noch geschätzte 3 Milliarden pro Monat.

Kirchner steht wirtschaftlich mit dem Rücken an der Wand, da bleiben ihr nur noch so verzweifelte populistische Maßnahmen wie die Sache mit YPF. Die haben sich geweigert, nicht noch mehr Geld in Argentinien zu investieren, sondern lieber Dividende zu zahlen.

Mit solchen Aktionen versucht sie nur vom eigentlichen Problem abzulenken.

Genau so mit dem lächerlichen Säbelrasseln um die Falklands.

Witzigerweise verlangt derzeit Großbrittanien einen Kredit zurück, mit dem sie mal Militärschiffe und Hubschrauber von den Briten gekauft haben, die dann teilweise im Falklandkrieg eingesetzt und durch die Briten vernichtet wurden.

Argentinien ist schon seit Jahren kein Land zum Investieren, zumindest was Öl und Gas betrifft.

Wer also trotzdem dort investiert, ist letzendlich selber Schuld.

DJHLS, über die Verstaatlichung wurde schon lange diskutiert, die anderen Foltermethoden für Ölfirmen sind lange bekannt, warum kauft man da in der unischeren Lage YPF Aktien?

Die Ölfirmen im Land wurden ja schon lange gequält, mit horrenden Bedingungen, Steuern und Einschränkungen.

100% Steuern auf Ölexporte, die über 45 Dollar pro Barrel getätigt werden, Maximalprise für Dienstleistungen und Material in Argentinien,

der Zwang mindestens 30% der Exportgewinne wieder in Argentinien anzulegen, das Streichen von ca $460 Millionen Steueranreizen bei der Erforschung neuer Vorkommen etc. etc.

Das eigentliche Problem liegt aber woanders begraben: Geldflucht.

Das Geld flieht schon seit Jahren wieder extrem aus Argentinien.

Unsicherheit ist ein Grud dafür, Inflation ein anderer.

Ökonomen, die die offiziell verlautbarten Inflationszahlen anzweifeln werden mit Geldstrafen belegt und Mundtot gemacht.

Frisches Geld bekommt Argentinien derzeit nur über den IWF, am Kapitalmarkt kriegen sie seit der letzten Pleite nichts mehr.

Pensionsfonds wurden schon Verstaatlicht, eine Reihe von Gesetzen installiert, die das Geld im Land halten sollen, trotzdem beträgt die Geldflucht immer noch geschätzte 3 Milliarden pro Monat.

Kirchner steht wirtschaftlich mit dem Rücken an der Wand, da bleiben ihr nur noch so verzweifelte populistische Maßnahmen wie die Sache mit YPF. Die haben sich geweigert, nicht noch mehr Geld in Argentinien zu investieren, sondern lieber Dividende zu zahlen.

Mit solchen Aktionen versucht sie nur vom eigentlichen Problem abzulenken.

Genau so mit dem lächerlichen Säbelrasseln um die Falklands.

Witzigerweise verlangt derzeit Großbrittanien einen Kredit zurück, mit dem sie mal Militärschiffe und Hubschrauber von den Briten gekauft haben, die dann teilweise im Falklandkrieg eingesetzt und durch die Briten vernichtet wurden.

Argentinien ist schon seit Jahren kein Land zum Investieren, zumindest was Öl und Gas betrifft.

Wer also trotzdem dort investiert, ist letzendlich selber Schuld.

DJHLS, über die Verstaatlichung wurde schon lange diskutiert, die anderen Foltermethoden für Ölfirmen sind lange bekannt, warum kauft man da in der unischeren Lage YPF Aktien?

Zitat von snafur: DJHLS, über die Verstaatlichung wurde schon lange diskutiert, die anderen Foltermethoden für Ölfirmen sind lange bekannt, warum kauft man da in der unischeren Lage YPF Aktien?

Weil erstens die Verstaatlichung noch nicht feststeht. Argentinien hat bisher nur getestet, wieviel sich Spanien, die USA und die ausländischen Investoren gefallen lassen. Jetzt hat Argentinien schon eine ziemlich deutliche Antwort aus europa und den USA erhalten. Das würde Mdm Kirchner vielleicht noch nicht abschrecken, aber jedenfalls wird sie nicht riskieren, von Dilma Rousseff einen Satz heiße Ohren zu bekommen. Die offene Frage ist, wie Brasilien sich positionieren wird.

Zweitens wird auch Argentinien im Fall der Verstaatlichung eine Entschädigung zahlen. Die Frage ist, wie hoch sie ausfallen wird.

Drittens ist noch gar nicht klar, wen Argentinien enteignen will. Nach den zuletzt genannten Plänen, wollen sie die 25% verstaatlichen, die der argentinischen Peterson Group gehören sowie weitere 25,01% von Repsol.

Wie immer in solchen Situation reagiert die Börse genau wie Du: instinktiv wird die Wahrscheinlichkeit des worst case Szenario überschätzt. Das hängt mit der Anlegerpsyche zusammen.

Deswegen kann es sehr gut sein, dass die 18,90 USD für YPF gestern oder die 16,15 EUR für Repsol heute ein gutes bottom fishing sind. Ist natürlich nicht ohne Risiko.

Das ist eine neue und interessante Wendung des Ganzen:

http://www.ftd.de/unternehmen/industrie/:verstaatlichung-der…

Wenn die enteignung der Peterson Group und von Repsol nur dazu dient, dass YPF nicht unter die Kontrolle der Chinesen fällt, dann könnten die freien Aktionäre ziemlich ungeschoren davon kommen.

http://www.ftd.de/unternehmen/industrie/:verstaatlichung-der…

Wenn die enteignung der Peterson Group und von Repsol nur dazu dient, dass YPF nicht unter die Kontrolle der Chinesen fällt, dann könnten die freien Aktionäre ziemlich ungeschoren davon kommen.

Ich dachte du hättest vorher gekauft, deshalb mein Erstaunen ob des Risikos.

Eigentlich gehen alle, inklusive Repsol, davon aus, das die Sache gegessen ist. Repsol will nur noch zusehen, einen guten Preis zu bekommen, wie man so liest.

Und Kirchner wird da keinen Rückzieher machen, sowas macht die nicht.

Und der Preis wird wohl nicht sehr berauschend sein, abgesehen davon das sich das ganze noch seeeehr lange verzögern kann und wohl auch wird, hat Argentinien doch kein gesteigertes Interesse schnell wviel Geld dafür auszugeben.

Außerdem will sich nach meinen Informationen Argentinien die 51% ausschließlich von Repsols Anteil holen.

Wird die Aktie inzwischen wieder gehandelt? Oder weiß man wann sie wieder gehandelt wird?

Eigentlich gehen alle, inklusive Repsol, davon aus, das die Sache gegessen ist. Repsol will nur noch zusehen, einen guten Preis zu bekommen, wie man so liest.

Und Kirchner wird da keinen Rückzieher machen, sowas macht die nicht.

Und der Preis wird wohl nicht sehr berauschend sein, abgesehen davon das sich das ganze noch seeeehr lange verzögern kann und wohl auch wird, hat Argentinien doch kein gesteigertes Interesse schnell wviel Geld dafür auszugeben.

Außerdem will sich nach meinen Informationen Argentinien die 51% ausschließlich von Repsols Anteil holen.

Wird die Aktie inzwischen wieder gehandelt? Oder weiß man wann sie wieder gehandelt wird?

Zitat von snafur: Ich dachte du hättest vorher gekauft, deshalb mein Erstaunen ob des Risikos.

Eigentlich gehen alle, inklusive Repsol, davon aus, das die Sache gegessen ist. Repsol will nur noch zusehen, einen guten Preis zu bekommen, wie man so liest.

Und Kirchner wird da keinen Rückzieher machen, sowas macht die nicht.

Und der Preis wird wohl nicht sehr berauschend sein, abgesehen davon das sich das ganze noch seeeehr lange verzögern kann und wohl auch wird, hat Argentinien doch kein gesteigertes Interesse schnell wviel Geld dafür auszugeben.

Außerdem will sich nach meinen Informationen Argentinien die 51% ausschließlich von Repsols Anteil holen.

Wird die Aktie inzwischen wieder gehandelt? Oder weiß man wann sie wieder gehandelt wird?

Ja, mit YPF konnte man in den letzten Wochen gut traden. Mußte eben immer aufpassen, die Positionen auch schnell wieder zu schliessen, wenn es hart aufwärts ging. Bei unter 19 USD sehe ich da eindeutig Panik im Markt.

Was meinst Du mit "Sache gegessen"? Bezüglich der Entschädigungshöhe und ob überhaupt freie Aktionäre enteignet werden ist noch nicht einmal serviert worden.

Selbstverständlich will Repsol einen guten Preis bekommen. Und ebenso selbstverständlich werden sie sich nicht mit der Maximalforderung durchsetzen. Die Frage ist, in welchem Verhältnis Verlust für Repsol und bereits eingepreister Verlust im Börsenkurs zueinander stehen.

Was spricht Deiner Meinung nach dagegen, dass dieses Verhältnis beim derzeitigen Kurs eher positv sein dürfte? Dass Mdm kirchner und ihre argentinische Räuberbande so wenig wie möglich zahlen wollen? Wollen kann man viel. Die Frage ist, was sich durchsetzen läßt. Wenn Argentinien den Entschädigungspreis zu niedrig ansetzt, könnten die Folgekosten für Argentinien ein Vielfaches der eingesparten Summe betragen. Z. B. könnte die EU entscheiden, Strafzölle auf argentinische Importe zu erhben oder Entwicklungshilfe an Argentinien zu steichen.

Zitat von DJHLS: Was meinst Du mit "Sache gegessen"? Bezüglich der Entschädigungshöhe und ob überhaupt freie Aktionäre enteignet werden ist noch nicht einmal serviert worden.

Die Sache mit der Enteignung, du schriebst das wäre noch nicht durch.

IMHO rechnet niemand ernsthaft mehr damit, das das noch rückgängig gemacht wird.

Zitat von DJHLS: Selbstverständlich will Repsol einen guten Preis bekommen. Und ebenso selbstverständlich werden sie sich nicht mit der Maximalforderung durchsetzen. Die Frage ist, in welchem Verhältnis Verlust für Repsol und bereits eingepreister Verlust im Börsenkurs zueinander stehen.

Was spricht Deiner Meinung nach dagegen, dass dieses Verhältnis beim derzeitigen Kurs eher positv sein dürfte? Dass Mdm kirchner und ihre argentinische Räuberbande so wenig wie möglich zahlen wollen? Wollen kann man viel. Die Frage ist, was sich durchsetzen läßt. Wenn Argentinien den Entschädigungspreis zu niedrig ansetzt, könnten die Folgekosten für Argentinien ein Vielfaches der eingesparten Summe betragen. Z. B. könnte die EU entscheiden, Strafzölle auf argentinische Importe zu erhben oder Entwicklungshilfe an Argentinien zu steichen.

Also das betrifft dann ja Repsol und nicht YPF.

Zu Repsols Entschädigung, sieh mal die noch laufenden Verfahren wegen der letzten Staatspleite an, da sind die Argentinier beinhart.

Ich rechne hier auch mit jahrelangem Hickhack und Hinhalterei.

Aber das betrifft, wie gesagt, Repsol.

Nur wie geht es mit YPF weiter? Wie sollen sie a) Finanziell und b) vom Know-How her in Zukunft weiter arbeiten?

Bringt hier ein staatlicher Einstieg Vorteile für die Restaktionäre?

Wohl eher nicht.

Gerüchteweise soll sogar die von dir oben benannte Sinopec mit technischer Expertise ins Boot geholt werden, um die YPF Vorkommen auszubeuten.

Kam grade rein, Argentinien sagt schon "no":

http://fuelfix.com/blog/2012/04/18/argentina-rejects-repsol%…

Noch was zu Repsol.

Wenn YPF, wie von Kirchner angekündigt, keine Diveidende zahlt, hat die Petersen Group ein dickes Problem:

http://www.bloomberg.com/news/2012-04-17/billionaire-eskenaz…

(...)

“Should the Argentine government cut the dividend at YPF (which is the most likely scenario), the Petersen Group would default on its loans,” Exane BNP Paribas analysts Alexandre Marie and Charles Riou said in a note to clients yesterday. “A dividend payout of less than 90 percent triggers a default.”

(...)

The family, which made its fortune in banking and construction, bought 15 percent of YPF from Repsol in 2008 in a deal backed by then-president Nestor Kirchner, the late husband of Fernandez. The acquisition was financed with a syndicated bank loan and a seller’s note from Repsol. The Eskenazis bought an additional 10 percent of YPF in 2011 with two similar loans.

(...)

“People are not only taking out the market value of YPF but they’re also assuming they don’t get that repaid from Petersen,” Andrea Williams, who manages the 1 billion-pound ($1.6 billion) European equities fund at Royal London Asset Management and owns Repsol, said yesterday by telephone.

(...)

Wenn YPF, wie von Kirchner angekündigt, keine Diveidende zahlt, hat die Petersen Group ein dickes Problem:

http://www.bloomberg.com/news/2012-04-17/billionaire-eskenaz…

(...)

“Should the Argentine government cut the dividend at YPF (which is the most likely scenario), the Petersen Group would default on its loans,” Exane BNP Paribas analysts Alexandre Marie and Charles Riou said in a note to clients yesterday. “A dividend payout of less than 90 percent triggers a default.”

(...)

The family, which made its fortune in banking and construction, bought 15 percent of YPF from Repsol in 2008 in a deal backed by then-president Nestor Kirchner, the late husband of Fernandez. The acquisition was financed with a syndicated bank loan and a seller’s note from Repsol. The Eskenazis bought an additional 10 percent of YPF in 2011 with two similar loans.

(...)

“People are not only taking out the market value of YPF but they’re also assuming they don’t get that repaid from Petersen,” Andrea Williams, who manages the 1 billion-pound ($1.6 billion) European equities fund at Royal London Asset Management and owns Repsol, said yesterday by telephone.

(...)

So, bin jetztz auch drin.

Spanien will WTO wegen Argentinien-Streit einschalten

Donnerstag, 19. April 2012, 07:52 Uhr

Diesen Artikel drucken[-] Text [+]

1 / 1VollbildMadrid (Reuters) - Spanien will in dem eskalierenden Streit über die Verstaatlichung der Repsol-Tochter in Argentinien offenbar die Welthandelsorganisation (WTO) einschalten.

Die erboste Regierung werde die Europäische Union darum bitten, eine Beschwerde bei der WTO gegen Argentinien einzulegen, verlautete am Mittwoch aus Regierungskreisen. Weitere Details waren zunächst nicht zu erhalten. Spanien hatte bereits am Dienstag wirtschaftliche Vergeltung angekündigt.

Madrid drohte wegen der "Feindseligkeit" gegenüber dem spanischen Ölmulti Konsequenzen auf diplomatischer Ebene sowie im Bereich Industrie und Energie an. Die EU-Außenminister wollen bei ihrem Treffen am Montag darüber beraten, wie sie mit dem Streit zwischen Spanien und Argentinien umgehen. Ein Sprecher des US-Außenministeriums bezeichnete die geplante Verstaatlichung am Mittwoch als "negative Entwicklung", die der Wirtschaft des lateinamerikanischen Landes und dem Investitionsklima schaden könne.

Argentiniens Präsidentin Cristina Fernandez de Kirchner hatte am Montagabend die Verstaatlichung der Repsol-Tochter YPF angekündigt und diese mit der Bedeutung für die Energieversorgung begründet. Das Parlament in Buenos Aires schritt mit den Verstaatlichungs-Plänen am Mittwoch ungeachtet der Kritik voran: Ein Ausschuss des Senats verständigte sich über die Grundzüge des entsprechenden Gesetzestexts. Branchenexperten zufolge handelt es sich um die größte Verstaatlichung im Energiesektor, seit Russland vor rund zehn Jahren den Ölkonzern Yukos des damaligen Oligarchen Michail Chodorkowski unter die Kontrolle des Kreml brachte. Repsol gehören 57 Prozent an YPF. Den Wert der Tochter beziffert Repsol auf 18 Milliarden Dollar und fordert auch eine entsprechende Entschädigung. Der Marktwert von YPF beläuft sich derzeit auf gut zehn Milliarden Dollar.

Donnerstag, 19. April 2012, 07:52 Uhr

Diesen Artikel drucken[-] Text [+]

1 / 1VollbildMadrid (Reuters) - Spanien will in dem eskalierenden Streit über die Verstaatlichung der Repsol-Tochter in Argentinien offenbar die Welthandelsorganisation (WTO) einschalten.

Die erboste Regierung werde die Europäische Union darum bitten, eine Beschwerde bei der WTO gegen Argentinien einzulegen, verlautete am Mittwoch aus Regierungskreisen. Weitere Details waren zunächst nicht zu erhalten. Spanien hatte bereits am Dienstag wirtschaftliche Vergeltung angekündigt.

Madrid drohte wegen der "Feindseligkeit" gegenüber dem spanischen Ölmulti Konsequenzen auf diplomatischer Ebene sowie im Bereich Industrie und Energie an. Die EU-Außenminister wollen bei ihrem Treffen am Montag darüber beraten, wie sie mit dem Streit zwischen Spanien und Argentinien umgehen. Ein Sprecher des US-Außenministeriums bezeichnete die geplante Verstaatlichung am Mittwoch als "negative Entwicklung", die der Wirtschaft des lateinamerikanischen Landes und dem Investitionsklima schaden könne.

Argentiniens Präsidentin Cristina Fernandez de Kirchner hatte am Montagabend die Verstaatlichung der Repsol-Tochter YPF angekündigt und diese mit der Bedeutung für die Energieversorgung begründet. Das Parlament in Buenos Aires schritt mit den Verstaatlichungs-Plänen am Mittwoch ungeachtet der Kritik voran: Ein Ausschuss des Senats verständigte sich über die Grundzüge des entsprechenden Gesetzestexts. Branchenexperten zufolge handelt es sich um die größte Verstaatlichung im Energiesektor, seit Russland vor rund zehn Jahren den Ölkonzern Yukos des damaligen Oligarchen Michail Chodorkowski unter die Kontrolle des Kreml brachte. Repsol gehören 57 Prozent an YPF. Den Wert der Tochter beziffert Repsol auf 18 Milliarden Dollar und fordert auch eine entsprechende Entschädigung. Der Marktwert von YPF beläuft sich derzeit auf gut zehn Milliarden Dollar.

... und wieder raus ....

Der Abverkauf geht weiter, war zu früh drin - Anfängerfehler - bleibt jetzt auf meiner Watchlist.

mich hat es gejuckt und habe heute gekauft. Kursverfall wird wohl spätestens bei 10 € stoppen, in der Gegend 12 und 10 kauf ich nach

Antwort auf Beitrag Nr.: 43.064.865 von boyoboy am 20.04.12 11:08:06Da warte ich lieber auf 10 € ...

Guter Artikel bei der FTD:

http://www.ftd.de/unternehmen/industrie/:ypf-und-repsol-cry-…

Ich habe in den letzten Tagen viel gelesen über die Hintergründe in Argentinien. Bisher ging ich davon aus, dass Argentinien sich nur eine gute Ausgangsbasis für Verhandlungen mit Repsol oder den anderen großaktionären verschaffen wollte. Das wäre ein rationales Vorgehen und deswegen ging ich davon aus.

Wenn man sich aber tiefer einliest, dann findet man als Mastermind hinter der Aktion, einen Freund des Sohnes von Christina Fernandez de Kirchner, einen 40jährigen Akademiker und Salon-Kommunisten namens axel Kicillof.

Mir scheint, dass hier ein akademiker seine Theorie durchboxen will und bedauerlicherweise die dazu nötige Macht verliehen bekommen hat.

Deswegen habe ich mich bei meinem investment in YPF geirrt und Verluste realisiert. So ist das eben manchmal.

Für Repsol zu aktuellen kursen bin ich hingegen eher zuversichtlich. Da ist schon fast die entschädigungslose Enteignung eingepreist und repsol steigert den Druck.

http://www.ftd.de/unternehmen/industrie/:ypf-und-repsol-cry-…

Ich habe in den letzten Tagen viel gelesen über die Hintergründe in Argentinien. Bisher ging ich davon aus, dass Argentinien sich nur eine gute Ausgangsbasis für Verhandlungen mit Repsol oder den anderen großaktionären verschaffen wollte. Das wäre ein rationales Vorgehen und deswegen ging ich davon aus.

Wenn man sich aber tiefer einliest, dann findet man als Mastermind hinter der Aktion, einen Freund des Sohnes von Christina Fernandez de Kirchner, einen 40jährigen Akademiker und Salon-Kommunisten namens axel Kicillof.

Mir scheint, dass hier ein akademiker seine Theorie durchboxen will und bedauerlicherweise die dazu nötige Macht verliehen bekommen hat.

Deswegen habe ich mich bei meinem investment in YPF geirrt und Verluste realisiert. So ist das eben manchmal.

Für Repsol zu aktuellen kursen bin ich hingegen eher zuversichtlich. Da ist schon fast die entschädigungslose Enteignung eingepreist und repsol steigert den Druck.

ich denk auch das wir kurse unter 12 sehn werden dann werd ich auch einsteigen

ich geh davon aus das es weiterhin zu einer korrektur an den börsen kommen wird

ich geh davon aus das es weiterhin zu einer korrektur an den börsen kommen wird

Antwort auf Beitrag Nr.: 43.075.967 von DJHLS am 23.04.12 16:01:39Argentinien hat sich doch viel fester Verbissen als ich dachte.

Viel ist aber schon eingepreist, dennoch denke ich, dass es erst noch eine Übertreibung nach unten gibt

und die allgemeine Börsenstimmung ist ja zur Zeit auch nicht die allerbeste.

Repsol bleibt auf meiner Watchlist ganz oben und ich werde dann, wenn sich

die Gelegenheit bietet, zuschlagen.

Viel ist aber schon eingepreist, dennoch denke ich, dass es erst noch eine Übertreibung nach unten gibt

und die allgemeine Börsenstimmung ist ja zur Zeit auch nicht die allerbeste.

Repsol bleibt auf meiner Watchlist ganz oben und ich werde dann, wenn sich

die Gelegenheit bietet, zuschlagen.

Do, 26.04.12 07:15

Argentinischer Senat stimmt für Enteignung von Repsol-Tochter

BUENOS AIRES (dpa-AFX) - Die Teilverstaatlichung der argentinischen Repsol -Tochter YPF geht voran. Der Senat in Buenos Aires stimmte in der Nacht zum Donnerstag (Ortszeit) mit großer Mehrheit von 63 zu 3 Stimmen für den Gesetzentwurf der Regierung. Dieser wird nächste Woche in der Abgeordnetenkammer debattiert.

Staatschefin Cristina Fernández de Kirchner begründete die Enteignung der bisher von der spanischen Repsol kontrollierten, größten Erdölfirma Argentiniens mit fehlenden Investitionen. Die spanische Regierung hat als Gegenmaßnahme die Einfuhr von Biodiesel aus dem lateinamerikanischen Land eingeschränkt./jg/DP/zb

Argentinischer Senat stimmt für Enteignung von Repsol-Tochter

BUENOS AIRES (dpa-AFX) - Die Teilverstaatlichung der argentinischen Repsol -Tochter YPF geht voran. Der Senat in Buenos Aires stimmte in der Nacht zum Donnerstag (Ortszeit) mit großer Mehrheit von 63 zu 3 Stimmen für den Gesetzentwurf der Regierung. Dieser wird nächste Woche in der Abgeordnetenkammer debattiert.

Staatschefin Cristina Fernández de Kirchner begründete die Enteignung der bisher von der spanischen Repsol kontrollierten, größten Erdölfirma Argentiniens mit fehlenden Investitionen. Die spanische Regierung hat als Gegenmaßnahme die Einfuhr von Biodiesel aus dem lateinamerikanischen Land eingeschränkt./jg/DP/zb

Hast meinen Daumen, aber:

Ein Nonevent, der Kurs gibt kaum nach. Alles Eingepreist?

Ein Nonevent, der Kurs gibt kaum nach. Alles Eingepreist?

Zitat von boyoboy: Hast meinen Daumen, aber:

Ein Nonevent, der Kurs gibt kaum nach. Alles Eingepreist?

Ja, denn CFK hat eine satte Mehrheit im Parlament und aus patriotischen Gründen darf da eigentlich sowieso keiner dagegen stimmen.

Das "Ob" der Enteignung steht de facto fest, interessant ist nur noch die Höhe der Enteignung und Verpflichtungen/ansprüche zw. Repsol und der Grupo Peterson Holding.

Antwort auf Beitrag Nr.: 43.091.658 von DJHLS am 26.04.12 14:40:31Dann könntest du ja kaufen, odddrrrrr?

Spanienmisere hin und her, Argentinienenteignung ebenso, aber die Aktie ist inzwischen so günstig, dass alle schlechten Nachrichten wirklich mehr als eskomptiert sein sollte. Für mich ein Kauf

Für mich erst wenn sie relative Stärke zeigt

Allerdings habe ich die ersten hundert bereits zu 14, etwas gekauft. Auch die ToTaL

und heute wieder 100 Stück gekauft, 13,96

irgendwie habe ich den Eindruck, dass die Tiefstkurse hinter uns liegen

Antwort auf Beitrag Nr.: 43.135.629 von hasni am 08.05.12 14:27:04klar, Repsol gibt bei Indexschwäche nicht nach.

Antwort auf Beitrag Nr.: 43.135.629 von hasni am 08.05.12 14:27:04upps, es geht doch noch tiefer!

Antwort auf Beitrag Nr.: 43.140.758 von boyoboy am 09.05.12 12:56:14Zahlen eindeutig besser als erwartet.

Repsol startet mit mehr Gewinn in das neue Jahr

MADRID (dpa-AFX) - Der spanische Ölkonzern Repsol ist dank gestiegener Ölpreise und wachsender Erträge im Flüssiggasgeschäft mit mehr Gewinn in das neue Geschäftsjahr gestartet. Auch die Normalisierung des Konflikts in Libyen habe zu dem Anstieg beigetragen, teilte Repsol am Donnerstag in Madrid mit. Ohne die inzwischen teilverstaatlichte argentinische Gesellschaft YPF kletterte der Überschuss in den ersten drei Monaten um 12,4 Prozent auf 643 Millionen Euro. Den Beitrag von YPF mit eingerechnet verdiente Repsol 792 Millionen Euro, was einem Anstieg von 3,5 Prozent entspricht.

Die argentinische Regierung hatte im April einen Anteil von 51 Prozent an YPF verstaatlicht. Argentiniens Präsidentin Cristina Fernández de Kirchner begründete die Enteignung damit, dass Repsol in Argentinien nicht ausreichend in die Ölproduktion und -Erforschung investiere. Repsol hatte das Vorgehen verurteilt und eine Entschädigung gefordert. Auch international hatte es Proteste gegeben. Repsol hält nach der Enteignung 7 Prozent der YPF-Anteile. 26 Prozent befinden sich in Händen der argentinischen Unternehmerfamilie Eskenazi, der Rest wird an den Börsen in Buenos Aires und New York gehandelt.

Ohne YPF verbesserte sich das operative Ergebnis um 8,7 Prozent auf 1,3 Milliarden Euro, wie Repsol weiter mitteilte. Einen großen Anteil daran hatte die Öl- und Gasförderung (Upstream). In der Verarbeitung und im Vertrieb (Downstream) machten sich hingegen die Auswirkungen der Finanzkrise bemerkbar, so dass hier der Gewinn sank. Ende des Monats will Repsol seinen Unternehmensplan für die Jahre bis 2016 vorstellen./she/men/kja

Repsol startet mit mehr Gewinn in das neue Jahr

MADRID (dpa-AFX) - Der spanische Ölkonzern Repsol ist dank gestiegener Ölpreise und wachsender Erträge im Flüssiggasgeschäft mit mehr Gewinn in das neue Geschäftsjahr gestartet. Auch die Normalisierung des Konflikts in Libyen habe zu dem Anstieg beigetragen, teilte Repsol am Donnerstag in Madrid mit. Ohne die inzwischen teilverstaatlichte argentinische Gesellschaft YPF kletterte der Überschuss in den ersten drei Monaten um 12,4 Prozent auf 643 Millionen Euro. Den Beitrag von YPF mit eingerechnet verdiente Repsol 792 Millionen Euro, was einem Anstieg von 3,5 Prozent entspricht.

Die argentinische Regierung hatte im April einen Anteil von 51 Prozent an YPF verstaatlicht. Argentiniens Präsidentin Cristina Fernández de Kirchner begründete die Enteignung damit, dass Repsol in Argentinien nicht ausreichend in die Ölproduktion und -Erforschung investiere. Repsol hatte das Vorgehen verurteilt und eine Entschädigung gefordert. Auch international hatte es Proteste gegeben. Repsol hält nach der Enteignung 7 Prozent der YPF-Anteile. 26 Prozent befinden sich in Händen der argentinischen Unternehmerfamilie Eskenazi, der Rest wird an den Börsen in Buenos Aires und New York gehandelt.

Ohne YPF verbesserte sich das operative Ergebnis um 8,7 Prozent auf 1,3 Milliarden Euro, wie Repsol weiter mitteilte. Einen großen Anteil daran hatte die Öl- und Gasförderung (Upstream). In der Verarbeitung und im Vertrieb (Downstream) machten sich hingegen die Auswirkungen der Finanzkrise bemerkbar, so dass hier der Gewinn sank. Ende des Monats will Repsol seinen Unternehmensplan für die Jahre bis 2016 vorstellen./she/men/kja

ach deshalb geht es heute hoch!

mir erscheint die Aktie zu diesen Kursen sehr interessant. Ohne die Aufregungen in Argentinien und mit einer Stabilisierung in Spanien hat die Akte mE durchaus mittelfristiges Potential.

Vermutlich laufen die Kurse auch nicht gerade fort, denn die Schuldensproblematik betrifft Spanien sicher noch länger, wobei ich denke, dass da doch erheblich konzentrierteres politisches Handel erfolgt als in Griechenland.

Vermutlich laufen die Kurse auch nicht gerade fort, denn die Schuldensproblematik betrifft Spanien sicher noch länger, wobei ich denke, dass da doch erheblich konzentrierteres politisches Handel erfolgt als in Griechenland.

Ich halte mehrere Spanische Werte für interessant. Leider wird da momentan alles aus Angst verkauft.

Der Sommer wird glaub ich noch ungemütlich bleiben.

Der Sommer wird glaub ich noch ungemütlich bleiben.

leerverkauft, wohlgemerkt. Faszinierend ist hierbei, dass Repsol, Iberdrola und Telefonica fast jeden Tag mehr als die Pleitenbanken (außer jetzt Bankia) abgrützen. Banken darf man ja auch nicht leerverkaufen, aber ich denke, dass alle spanischen Banken trotzdem pleitegehen, d.h. mit Geldern der EZB gerettet und dann durch entschädigungslose Enteignung der Aktionäre vollverstaatlicht und in einer Bad Bank abgewickelt und die guten Sparten verkauft werden. So wie bei AIG und der HRE, wobei es bei der HRE ja nur giftmüll gab

Jetzt fällt auch noch der Ölpreis ....

Der Ölpreis steigt auch wieder. Die Ressourcen sind endlich. Wer hier etwas Geduld mitbringt, wird reichlich belohnt. Es stehen auch noch die Entschädigungszahlungen für die Verstaatlichung von YPF aus. Nach Analystenmeinung ist der "worst case" eingepreist. Außerdem notiert die Aktie erheblich unter Buchwert.

wenn man bei Spanien nicht das worst-case-Szenario erwartet, sind die spanischen blue chips mE eine hochinteresante Investition. mE ist das sehr deutlich übertrieben worden. Ich hätte vor einigen Monaten kurse dieser Aktie unter 12 Euro für einen Scherz gehalten, aber die Börse kann einen auch nach zig Jahren noch überraschen, hier leider negativ.

Na, wie heisst es bei Börsianern so schön. Was man nicht sofort mit Gewinn verkaufen kann, läuft unter Investment

Na, wie heisst es bei Börsianern so schön. Was man nicht sofort mit Gewinn verkaufen kann, läuft unter Investment

Repsol ist meines Ermessens einer der interessantesten - und auch wenn es makaber klingen mag sichersten - Spanieninvestments, da auch die Unternehmensstrategie stimmt. Dividendenkürzung und weiteres Wachstum ohne neue Schulden.

Selbst wenn es für YPF 0 Euro gäbe, notiert Repsol immer noch unter Substanz.

Ebenso interessant wie Repsol für 9-11 Euro dürfte OMV bei 18-21 sein, ebenfalls 50 % unter Eigenkapital. Langfristig dürften hier, wenn eine Insolvenz des betreffenden Unternehmens und auch Landes ausbleibt, 50-100% Aufwärtspotenzial winken.

Wenn man es nicht so aufregend mag, dann kommt ja immer noch Total für 30-33 Euro, Shell für 20-22,BP für 4-4,5, Statoil bei 14-16 für relativ sichere 30% - wenn der tatsächlich auftretende Untergang des Euros uns nicht in die Steinzeit des Finanzssystems zurückbefördert -in Frage. Alle Werte haben sich ja auch nach dem Crash im Herbst 2011 wieder zwischenzeitlich einigermaßen gefangen (20-50%), ehe wieder alles abgrützte.

Selbst wenn es für YPF 0 Euro gäbe, notiert Repsol immer noch unter Substanz.

Ebenso interessant wie Repsol für 9-11 Euro dürfte OMV bei 18-21 sein, ebenfalls 50 % unter Eigenkapital. Langfristig dürften hier, wenn eine Insolvenz des betreffenden Unternehmens und auch Landes ausbleibt, 50-100% Aufwärtspotenzial winken.

Wenn man es nicht so aufregend mag, dann kommt ja immer noch Total für 30-33 Euro, Shell für 20-22,BP für 4-4,5, Statoil bei 14-16 für relativ sichere 30% - wenn der tatsächlich auftretende Untergang des Euros uns nicht in die Steinzeit des Finanzssystems zurückbefördert -in Frage. Alle Werte haben sich ja auch nach dem Crash im Herbst 2011 wieder zwischenzeitlich einigermaßen gefangen (20-50%), ehe wieder alles abgrützte.

und wieder eingestiegen.

Antwort auf Beitrag Nr.: 43.246.507 von codiman am 04.06.12 13:15:01der Codi hat's drauf: Heute war Repsol schon früh gegen den Markt stark.

Ich hatte, wie schon gepostet, früher Repsol gekauft, um die 14.

Hat der Codi noch ein paar Lieblingsaktien?

Ich hatte, wie schon gepostet, früher Repsol gekauft, um die 14.

Hat der Codi noch ein paar Lieblingsaktien?

Aktuell Iberdrola, EDP und Repsol.

telefonica = Angst,aber immer im Auge.

OTE = zuviel Angst, habe ich aber noch ein Auge drauf

Habe aktuell 15 % meines freien CASH's in den oberen Werten investiert.

Gruß codiman.

P.S.: Aber "drauf" habe ich es nicht. Sonst wäre ich nicht im minus.

telefonica = Angst,aber immer im Auge.

OTE = zuviel Angst, habe ich aber noch ein Auge drauf

Habe aktuell 15 % meines freien CASH's in den oberen Werten investiert.

Gruß codiman.

P.S.: Aber "drauf" habe ich es nicht. Sonst wäre ich nicht im minus.

Antwort auf Beitrag Nr.: 43.246.798 von codiman am 04.06.12 14:27:07telefonica und OTE bin ich auch noch dabei, Iberdrola hab ich nicht, dafür EDP, Tipp von Max OTTE

heute morgen sah es ja noch deutlich besser aus bei repsol. So richtig kommen die einfach nicht in Fahrt.

Wann und wieviel Dividende gibt es eigentlich. Normalerweise schütten die wohl im August aus, oder?

Wann und wieviel Dividende gibt es eigentlich. Normalerweise schütten die wohl im August aus, oder?

JA stimmt. Da muss noch mehr kommen von Repsol!

Denke aber, dass wir gegen Ende August wieder bei 16-18€ stehen könnten oder wie seht ihr das?

Das mit der Dividende würde mich auch interessieren. Wenn da einer mehr Infos dazu hat, kann er sie gerne reinstellen!

Denke aber, dass wir gegen Ende August wieder bei 16-18€ stehen könnten oder wie seht ihr das?

Das mit der Dividende würde mich auch interessieren. Wenn da einer mehr Infos dazu hat, kann er sie gerne reinstellen!

Antwort auf Beitrag Nr.: 43.270.612 von Kimmel am 11.06.12 14:10:00

.Repsol YPF S.A. Hauptversammlungs- und Dividenden-Kalender.

.Datum Name Kurs * Dividende Rendite * Währung Sektor

31.05.2012 Repsol YPF S.A. 12,02 EUR 0,58 2,44 EUR Energie / Rohstoffe

sorry

05.07.2012 Full year 2011 Dividend payment date - proposed (bestätigt)

05.07.2012 Full year 2011 Dividend payment date - proposed (bestätigt)

Nur zur Information und Meinungsbildung :

Repsol-Aktie: neues Kursziel

New York (www.aktiencheck.de) - Die Analysten von Goldman Sachs stufen die Aktie von Repsol (<ES0173516115>/ ) weiterhin mit dem Votum "neutral" ein. Das Kursziel werde von 19,00 Euro auf 17,60 Euro gesenkt. (Analyse vom 04.06.2012) (04.06.2012/ac/a/a)

Repsol-Aktie: neues Kursziel

New York (www.aktiencheck.de) - Alastair R. Syme und Michael J. Alsford, Analysten der Citigroup, stufen die Aktie von Repsol (<ES0173516115>/ ) unverändert mit "buy" ein. Das Kursziel werde von 20,50 auf 18,00 EUR gesenkt. (Analyse vom 04.06.12) (05.06.2012/ac/a/a)

Repsol-Aktie: "hold"

Frankfurt (www.aktiencheck.de) - Die Analysten von Kepler Capital Markets bewerten die Aktie von Repsol (<ES0173516115>/ ) nach wie vor mit dem Votum "hold". Das Kursziel werde bei 17,70 Euro belassen. (Analyse vom 05.06.2012) (05.06.2012/ac/a/a)

Analysten-Bewertung - 05.06.12

Repsol-Aktie: lange Verhandlungen um YPF-Kompensation zu erwarten Madrid (www.aktiencheck.de) - Sonia Ruiz De Garibay, Analystin der Bankia Bolsa, stuft die Aktie von Repsol (<ES0173516115>/ ) weiterhin mit "accumulate" ein. Bei der gestrigen Jahreshauptversammlung von YPF seien 17 neue Board-Mitglieder nominiert worden. Der argentinische Staat sei mit zwei Mitgliedern und Repsol mit einem Mitglied vertreten. Mit Blick auf eine mögliche Kompensationszahlung für die Verstaatlichung von YPF sei nach Ansicht der Bankia Bolsa mit langen und schwierigen Verhandlungen zu rechnen. Vor diesem Hintergrund seien in den Prognosen der Bankia Bolsa für Repsol derzeit keine argentinischen Assets berücksichtigt. Insgesamt betrachtet weise Repsol attraktive Fundamentaldaten auf. Das Unternehmen verfüge über eine sehr starke Wettbewerbsposition. Nach Berechnung der Bankia Bolsa werde Repsol im Geschäftsjahr 2012 ein bereinigtes EPS von 1,52 EUR erzielen (KGV: 8,1). Für 2013 erwarte man eine EPS-Steigerung auf 1,78 EUR (KGV: 6,9). Das Kursziel der Repsol-Aktie sehe man unverändert bei 18,70 EUR. Die Analysten der Bankia Bolsa vergeben für die Aktie von Repsol das Rating "accumulate". (Analyse vom 05.06.2012) (05.06.2012/ac/a/a)

Repsol-Aktie: neues Kursziel

New York (www.aktiencheck.de) - Die Analysten von Goldman Sachs stufen die Aktie von Repsol (<ES0173516115>/ ) weiterhin mit dem Votum "neutral" ein. Das Kursziel werde von 19,00 Euro auf 17,60 Euro gesenkt. (Analyse vom 04.06.2012) (04.06.2012/ac/a/a)

Repsol-Aktie: neues Kursziel

New York (www.aktiencheck.de) - Alastair R. Syme und Michael J. Alsford, Analysten der Citigroup, stufen die Aktie von Repsol (<ES0173516115>/ ) unverändert mit "buy" ein. Das Kursziel werde von 20,50 auf 18,00 EUR gesenkt. (Analyse vom 04.06.12) (05.06.2012/ac/a/a)

Repsol-Aktie: "hold"

Frankfurt (www.aktiencheck.de) - Die Analysten von Kepler Capital Markets bewerten die Aktie von Repsol (<ES0173516115>/ ) nach wie vor mit dem Votum "hold". Das Kursziel werde bei 17,70 Euro belassen. (Analyse vom 05.06.2012) (05.06.2012/ac/a/a)

Analysten-Bewertung - 05.06.12

Repsol-Aktie: lange Verhandlungen um YPF-Kompensation zu erwarten Madrid (www.aktiencheck.de) - Sonia Ruiz De Garibay, Analystin der Bankia Bolsa, stuft die Aktie von Repsol (<ES0173516115>/ ) weiterhin mit "accumulate" ein. Bei der gestrigen Jahreshauptversammlung von YPF seien 17 neue Board-Mitglieder nominiert worden. Der argentinische Staat sei mit zwei Mitgliedern und Repsol mit einem Mitglied vertreten. Mit Blick auf eine mögliche Kompensationszahlung für die Verstaatlichung von YPF sei nach Ansicht der Bankia Bolsa mit langen und schwierigen Verhandlungen zu rechnen. Vor diesem Hintergrund seien in den Prognosen der Bankia Bolsa für Repsol derzeit keine argentinischen Assets berücksichtigt. Insgesamt betrachtet weise Repsol attraktive Fundamentaldaten auf. Das Unternehmen verfüge über eine sehr starke Wettbewerbsposition. Nach Berechnung der Bankia Bolsa werde Repsol im Geschäftsjahr 2012 ein bereinigtes EPS von 1,52 EUR erzielen (KGV: 8,1). Für 2013 erwarte man eine EPS-Steigerung auf 1,78 EUR (KGV: 6,9). Das Kursziel der Repsol-Aktie sehe man unverändert bei 18,70 EUR. Die Analysten der Bankia Bolsa vergeben für die Aktie von Repsol das Rating "accumulate". (Analyse vom 05.06.2012) (05.06.2012/ac/a/a)

wer hätte vor einigen Monaten gedacht, dass man repsol kurz vor der Dividende zu Kursen von 12 E kriegt? Also ich jedenfalls nicht.

Na, was man nicht sofort mit Gewinn verkaufen kann, muss man eben dann als längerfristiges Investment betrachten.

Bei dem Wert mache ich mir auf sicht eigentlich recht wenig Sorgen

Na, was man nicht sofort mit Gewinn verkaufen kann, muss man eben dann als längerfristiges Investment betrachten.

Bei dem Wert mache ich mir auf sicht eigentlich recht wenig Sorgen

Antwort auf Beitrag Nr.: 43.273.635 von hasni am 12.06.12 10:32:01Ich denke auch, das Öl nicht auf 30 US $ fallen wird, eher geht es in die andere Richtung.

Wird Repsol zu günstig, schnappen eh die Chinesen zu.

In Zeiten wie diese, wo Geld-gedruckt-wird-bis-der-Arzt-kommt

ist es gut, wenn man feste Werte hat, die auch einen Wert darstellen.

Repsol wird immernoch durch die Argentinien Enteignungsaktion (YPF) überlagert.

Aktuell operiert das Management vorsichtig (einbehalten von Gewinnen) - das gefällt mir.

Wenn sich der Rauch verzogen hat, wird dieses Investment uns noch viel Freude bereiten.

Gruß

codiman

Wird Repsol zu günstig, schnappen eh die Chinesen zu.

In Zeiten wie diese, wo Geld-gedruckt-wird-bis-der-Arzt-kommt

ist es gut, wenn man feste Werte hat, die auch einen Wert darstellen.

Repsol wird immernoch durch die Argentinien Enteignungsaktion (YPF) überlagert.

Aktuell operiert das Management vorsichtig (einbehalten von Gewinnen) - das gefällt mir.

Wenn sich der Rauch verzogen hat, wird dieses Investment uns noch viel Freude bereiten.

Gruß

codiman

Nachschlag:

Fallen wir unter 10,00 verdoppele ich den Wahnsinn.

Fallen wir unter 10,00 verdoppele ich den Wahnsinn.

Mo, 18.06.12 04:04

EU und Mexiko verurteilen Protektionismus

LOS CABOS (dpa-AFX) - Die Europäische Union und Mexiko haben sich gegen den Protektionismus im Welthandel gewandt und juristische Sicherheit bei Investitionen in Lateinamerika gefordert. Für ein nachhaltiges Wachstum seien ein geeignetes Umfeld für Anleger, eine Liberalisierung des Handels sowie die Achtung des privaten Eigentums nötig, hieß es am Sonntag vor dem G20-Gipfeltreffen im mexikanischen Los Cabos.

Argentinien hatte im Mai YPF, die heimische Tochtergesellschaft des spanischen Ölkonzerns Repsol , enteignet und teilverstaatlicht. Staatspräsidentin Cristina Fernández de Kirchner hatte den von Spanien und Brüssel heftig kritisierten Schritt mit fehlenden Investitionen des spanischen Konzerns in ihrem Land begründet.

Zwar wurde Argentinien nach dem bilateralen EU-Mexiko-Treffen am Sonntag nicht ausdrücklich erwähnt. Aber bei dem G20-Gipfel werden sich erstmals seit der YPF-Enteignung Fernández de Kirchner und Spaniens Ministerpräsident Mariano Rajoy begegnen. Ein Zweier-Gespräch ist offiziell bislang nicht vorgesehen.

Mexiko, das um seine Autoexporte fürchtet, hat die Handelsbeschränkungen in Argentinien ebenfalls verurteilt. Der wachsende Protektionismus im Welthandel ist eines der Themen des G20-Gipfels in Los Cabos./aso/jv/DP/zb

EU und Mexiko verurteilen Protektionismus

LOS CABOS (dpa-AFX) - Die Europäische Union und Mexiko haben sich gegen den Protektionismus im Welthandel gewandt und juristische Sicherheit bei Investitionen in Lateinamerika gefordert. Für ein nachhaltiges Wachstum seien ein geeignetes Umfeld für Anleger, eine Liberalisierung des Handels sowie die Achtung des privaten Eigentums nötig, hieß es am Sonntag vor dem G20-Gipfeltreffen im mexikanischen Los Cabos.

Argentinien hatte im Mai YPF, die heimische Tochtergesellschaft des spanischen Ölkonzerns Repsol , enteignet und teilverstaatlicht. Staatspräsidentin Cristina Fernández de Kirchner hatte den von Spanien und Brüssel heftig kritisierten Schritt mit fehlenden Investitionen des spanischen Konzerns in ihrem Land begründet.

Zwar wurde Argentinien nach dem bilateralen EU-Mexiko-Treffen am Sonntag nicht ausdrücklich erwähnt. Aber bei dem G20-Gipfel werden sich erstmals seit der YPF-Enteignung Fernández de Kirchner und Spaniens Ministerpräsident Mariano Rajoy begegnen. Ein Zweier-Gespräch ist offiziell bislang nicht vorgesehen.

Mexiko, das um seine Autoexporte fürchtet, hat die Handelsbeschränkungen in Argentinien ebenfalls verurteilt. Der wachsende Protektionismus im Welthandel ist eines der Themen des G20-Gipfels in Los Cabos./aso/jv/DP/zb

Mexico's Carlos Slim Buys 8.4% Stake in Argentina's YPF

by Dow Jones Newswires Taos Turner Friday, June 15, 2012

BUENOS AIRES - Mexican billionaire Carlos Slim has bought an 8.4% stake in YPF SA, Argentina's biggest oil-and-gas company.

Mr. Slim acquired 6.59% of YPF's stock, or almost 25.9 million Class D shares, for $288 million, according to a filing YPF sent to the local stock exchange Thursday. He also acquired another 1.77%, or almost seven million shares, as part of the deal.

The Mexican investor obtained the stake through Grupo Financiero Inbursa SAB de CV.

The shares previously belonged to Argentina's Eskenazi family, which owned 25.46% of YPF through Petersen Energia SA.

The family lost control of those shares as a result of the Argentine government's expropriation last month of 51% of YPF from its majority shareholder, Spain's Repsol YPF SA. The nationalization forced Petersen Energia to give up all of its shares as part of a previous deal with banks, which had helped lend the family enough money to buy the stocks.

YPF's shares in New York jumped 8.1% in after-hours trading Thursday. During Thursday's session, the stock closed up 1.9% at $10.45.

"Obviously, this will have a temporary impact on the price," said Juan Jose Vazquez, an analyst at Bull Market Brokers in Buenos Aires. "The market's concern is related to YPF's management and how much liberty it will have. But if someone like Slim has invested, it's a good sign."

Government officials said it was necessary to nationalize YPF to boost declining oil and gas production in Argentina. Argentine President Cristina Kirchner accused Repsol of under-investing in output, a charge the Spanish company vigorously denied.

Ms. Kirchner said YPF would have twin goals of boosting output while also helping the country meet its broader objective of offering cheap oil and gas to individuals and companies.

However, analysts and industry executives say these goals are incompatible and they question how much autonomy YPF's new management will have given pressure to keep prices low.

YPF recently announced plans to invest $35 billion to raise oil and gas output, but it's unclear where that money will come from. Earlier this week, Moody's Investors Service downgraded YPF one notch further into junk territory, highlighting the company's debt challenges.

The stock-exchange filing said Mr. Slim has no plans to acquire more shares or obtain more control over YPF.

Mr. Slim's press office declined to comment.

Mr. Slim is the world's richest man, with a net value of around $69 billion, according to a ranking by Forbes magazine.

He already has a significant investment in Argentina through America Movil, one of the country's biggest cellphone companies.

The billionaire has a long history of buying stakes in companies he sees as undervalued, including the Mexican construction firm Empresas ICA (ICA). He previously invested in the Latin American oil and gas industry through Grupo Carso SAB, which bought a 70% stake in the Tabasco Oil Company.

by Dow Jones Newswires Taos Turner Friday, June 15, 2012

BUENOS AIRES - Mexican billionaire Carlos Slim has bought an 8.4% stake in YPF SA, Argentina's biggest oil-and-gas company.

Mr. Slim acquired 6.59% of YPF's stock, or almost 25.9 million Class D shares, for $288 million, according to a filing YPF sent to the local stock exchange Thursday. He also acquired another 1.77%, or almost seven million shares, as part of the deal.

The Mexican investor obtained the stake through Grupo Financiero Inbursa SAB de CV.

The shares previously belonged to Argentina's Eskenazi family, which owned 25.46% of YPF through Petersen Energia SA.

The family lost control of those shares as a result of the Argentine government's expropriation last month of 51% of YPF from its majority shareholder, Spain's Repsol YPF SA. The nationalization forced Petersen Energia to give up all of its shares as part of a previous deal with banks, which had helped lend the family enough money to buy the stocks.

YPF's shares in New York jumped 8.1% in after-hours trading Thursday. During Thursday's session, the stock closed up 1.9% at $10.45.

"Obviously, this will have a temporary impact on the price," said Juan Jose Vazquez, an analyst at Bull Market Brokers in Buenos Aires. "The market's concern is related to YPF's management and how much liberty it will have. But if someone like Slim has invested, it's a good sign."

Government officials said it was necessary to nationalize YPF to boost declining oil and gas production in Argentina. Argentine President Cristina Kirchner accused Repsol of under-investing in output, a charge the Spanish company vigorously denied.

Ms. Kirchner said YPF would have twin goals of boosting output while also helping the country meet its broader objective of offering cheap oil and gas to individuals and companies.

However, analysts and industry executives say these goals are incompatible and they question how much autonomy YPF's new management will have given pressure to keep prices low.

YPF recently announced plans to invest $35 billion to raise oil and gas output, but it's unclear where that money will come from. Earlier this week, Moody's Investors Service downgraded YPF one notch further into junk territory, highlighting the company's debt challenges.

The stock-exchange filing said Mr. Slim has no plans to acquire more shares or obtain more control over YPF.

Mr. Slim's press office declined to comment.

Mr. Slim is the world's richest man, with a net value of around $69 billion, according to a ranking by Forbes magazine.

He already has a significant investment in Argentina through America Movil, one of the country's biggest cellphone companies.

The billionaire has a long history of buying stakes in companies he sees as undervalued, including the Mexican construction firm Empresas ICA (ICA). He previously invested in the Latin American oil and gas industry through Grupo Carso SAB, which bought a 70% stake in the Tabasco Oil Company.

Ein Bild sagt mehr als 1000 Worte.

Wie nennt man soetwas ? W - Fuktion.

Der kauf von YPF Aktien des Milliardärs Carlos Slim lässt vermuten, dass Repsol doch noch eine Abfindung

für den 51 % Anteil von YPF zu erwarten kann.

Gerade auch vor dem Hintergrund, dass der mexilanische Staat diese Verstaatlichung verurteilt.

Von daher können wir - meines Wissens - für die zu zu 100% abgeschriebene YPF Beteiligung,

Rückflüsse erwarten, die den Kurs positiv stimulieren würden.

Gruß codiman

Wie nennt man soetwas ? W - Fuktion.

Der kauf von YPF Aktien des Milliardärs Carlos Slim lässt vermuten, dass Repsol doch noch eine Abfindung

für den 51 % Anteil von YPF zu erwarten kann.

Gerade auch vor dem Hintergrund, dass der mexilanische Staat diese Verstaatlichung verurteilt.

Von daher können wir - meines Wissens - für die zu zu 100% abgeschriebene YPF Beteiligung,

Rückflüsse erwarten, die den Kurs positiv stimulieren würden.

Gruß codiman

Bin auch am überlegen ob ich hier meine Position verdopple. Scheint irgendwie gut ausgebombt und das lässt Raum für positive Überraschungen.

500 REPSOL S.A. -ANR.-

Ich hatte eine Divivdende erwartet ....

Kann mich mal jemand der Wissenden aufschlauen ?

Ich hatte eine Divivdende erwartet ....

Kann mich mal jemand der Wissenden aufschlauen ?

Also Einige meinten ja, hier gäbe es im Juli eine Dividende?!

Seid Ihr euch da sicher!

Laut dieser Homepage war die Dividende im Mai.

Wäre schön, wenn uns einer aufklären könnten.

http://www.finanzen.net/index/Euro_Stoxx_50/Dividenden

Seid Ihr euch da sicher!

Laut dieser Homepage war die Dividende im Mai.

Wäre schön, wenn uns einer aufklären könnten.

http://www.finanzen.net/index/Euro_Stoxx_50/Dividenden

Ist nicht ganz so einfach, Repsol hat das Dividendenprozedere auf der letzten Hauptversammlung Ende Mai geändert.