Procter & Gamble - zu langweilig für w:o? - 500 Beiträge pro Seite

eröffnet am 25.02.12 12:31:30 von

neuester Beitrag 29.04.23 15:10:28 von

neuester Beitrag 29.04.23 15:10:28 von

Beiträge: 122

ID: 1.172.670

ID: 1.172.670

Aufrufe heute: 0

Gesamt: 34.953

Gesamt: 34.953

Aktive User: 0

ISIN: US7427181091 · WKN: 852062 · Symbol: PG

162,60

USD

+0,68 %

+1,10 USD

Letzter Kurs 02:04:00 NYSE

Neuigkeiten

22.04.24 · wallstreetONLINE Redaktion |

| Procter & Gamble Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · Business Wire (engl.) |

22.04.24 · Business Wire (engl.) |

19.04.24 · dpa-AFX |

P&G in der Analyse: Procter & Gamble: Zeichen stehen auf Erholung und "dickere Margen"!

P&G in der Analyse: Procter & Gamble: Zeichen stehen auf Erholung und "dickere Margen"!Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34.220,00 | +926,70 | |

| 21.500,00 | +27,22 | |

| 210,50 | +18,89 | |

| 2,4000 | +14,01 | |

| 65,03 | +11,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 84,00 | -9,68 | |

| 11,900 | -9,85 | |

| 1,5400 | -10,47 | |

| 0,5020 | -16,33 | |

| 7,6100 | -51,00 |

Ein Weltunternehmen, welches seit 121 Jahren eine Dividende zahlt, diese 55 Jahre in Folge erhöht und aktuell auf einer moderaten Bewertung zu haben ist (KGV 16).

Und zu so einem Wert seit Ewigkeiten keine Diskussion mehr? Einfach zu langweilig? Zu wenig Nervenkitzel?

Ich denke, ein wenig Langeweile im Depot kann nie schaden. Werde mir wohl demnächst ein paar Stücke ins Depot legen.

Bin auf eure Meinungen gespannt.

Und zu so einem Wert seit Ewigkeiten keine Diskussion mehr? Einfach zu langweilig? Zu wenig Nervenkitzel?

Ich denke, ein wenig Langeweile im Depot kann nie schaden. Werde mir wohl demnächst ein paar Stücke ins Depot legen.

Bin auf eure Meinungen gespannt.

zu gut für WO. Und zu langweilig. Kein "P&G wird gerettet", weil keine Rettung notwendig ist. Kein Pennystock. Keine Pleitegefahr.

Total uninteressant für die Zocker bei WO.

Total uninteressant für die Zocker bei WO.

Alles schön und gut. Jeder kennt Pampers.

Aber wenn es ebenso traditionsreiche Unternehmen gibt, die wesentlich günstiger bewertet sind, dann drängt sich eine Beteiligung an P&G nicht direkt auf.

Aber wenn es ebenso traditionsreiche Unternehmen gibt, die wesentlich günstiger bewertet sind, dann drängt sich eine Beteiligung an P&G nicht direkt auf.

Wenn Du mir ein, zwei Beispiele für günstigere, dividendenstarke non-finance-Kontzerne über dem großen Teich hast, wäre ich Dir sehr verbunden.

Antwort auf Beitrag Nr.: 42.808.633 von lord_jojo am 26.02.12 14:51:09Wie wärs mit sowas wie Consolidated Edison?

Trading Spotlight

Antwort auf Beitrag Nr.: 42.808.633 von lord_jojo am 26.02.12 14:51:09American Electric Power

Antwort auf Beitrag Nr.: 42.806.478 von lord_jojo am 25.02.12 12:31:30Solide Firma, habe im Mai 2000 die erste Divi bekommen = 32 US Cent/Anteil,

die letzte Divi am 15.2.12 war 52,5 US Cent/Anteil (x2 wg. Splitt)also 105 US Cent, das ist eine gut Verdreifachung der Divi innerhalb von knapp 12 Jahren,

...........weiter so.

Karlos

die letzte Divi am 15.2.12 war 52,5 US Cent/Anteil (x2 wg. Splitt)also 105 US Cent, das ist eine gut Verdreifachung der Divi innerhalb von knapp 12 Jahren,

...........weiter so.

Karlos

Antwort auf Beitrag Nr.: 42.826.784 von Klein123 am 29.02.12 16:11:56Das klingt doch hervorragend

Wenn sie das nächste mal unter 65$ steht, kommt mal ne erste Position rein..

@Pfandbrief:

ConEd sieht auch sehr interessant aus! Und traditionsreicher gehts ja kaum..

Wenn sie das nächste mal unter 65$ steht, kommt mal ne erste Position rein..

@Pfandbrief:

ConEd sieht auch sehr interessant aus! Und traditionsreicher gehts ja kaum..

ich habe mir auch eine erste Position fürs Langzeit-Depot zugelegt, muss nicht mit jedem euro zocken...

dukati mit gruß an alle die schon längst dabei sind

dukati mit gruß an alle die schon längst dabei sind

So, nach dem gestrigen Abschlag kommen wir dem Kauf einer ersten Position näher...

Antwort auf Beitrag Nr.: 43.100.289 von lord_jojo am 28.04.12 13:09:48genau ....................

Antwort auf Beitrag Nr.: 43.100.289 von lord_jojo am 28.04.12 13:09:48schätze, es geht noch runter.

P&G war schon viel tiefer.

Jetzt sind erstmal die Shorties dran, die haben doch schon drauf gewartet.

P&G war schon viel tiefer.

Jetzt sind erstmal die Shorties dran, die haben doch schon drauf gewartet.

Wir werden sehen.

Heute planmäßig bei 48 EUR eine erste Position ins Depot gelegt.

Heute planmäßig bei 48 EUR eine erste Position ins Depot gelegt.

leider verpasst, wollte auch, aber unter 48, rächt sich, vielleicht in den nächsten tagen...

Ich bin zwar auf dem Gebiet ein Laie, aber mir scheint Procter auch unter charttechnischen Gesichtspunkten interessant zu sein.

Wenn ich das richtig sehe, läuft PG in ein Dreieck, aus dem nächstens nach oben ausgebrochen werden könnte?

Wie seht ihr das?

Wenn ich das richtig sehe, läuft PG in ein Dreieck, aus dem nächstens nach oben ausgebrochen werden könnte?

Wie seht ihr das?

Habe jetzt auch eine erste Position zu 49,2 ins depot gelegt...

Na prima, kaum kaufe ich Procter, senken die ihre Quartalsprognose und ich wäre billiger reingekommen...

Aber vielleicht kann ich um die 42/43€ nochmal nachlegen.

Aber vielleicht kann ich um die 42/43€ nochmal nachlegen.

das problem bei PG ist, dass sie m.M. nach immer noch zu teuer sind, wenn man mal die zig Enttäuschungen der letzten 2-3 Jahre betrachtet. KGV 12 wäre sicherlich angebrachter als KGV 16.

PG lebt von der Historie und von den Marken, aber operativ versagen sie nur ncoh. Da ist Colgate ne Klasse besser.

PG lebt von der Historie und von den Marken, aber operativ versagen sie nur ncoh. Da ist Colgate ne Klasse besser.

Kann man m.M.n. so und so sehen. Hatte mir auch Colgate Palmolive angesehen.

Hier hat mich aber letztlich die geringe EK-Quote abgehalten...

KBV > 15

Hier hat mich aber letztlich die geringe EK-Quote abgehalten...

KBV > 15

Zitat von benny_m: das problem bei PG ist, dass sie m.M. nach immer noch zu teuer sind, wenn man mal die zig Enttäuschungen der letzten 2-3 Jahre betrachtet. KGV 12 wäre sicherlich angebrachter als KGV 16.

PG lebt von der Historie und von den Marken, aber operativ versagen sie nur ncoh. Da ist Colgate ne Klasse besser.

Kaufpriorität muss man P&G momentan nun zwar nicht zuweisen, aber gerade bei dir wundert mich die Präferenz von CL dann doch ein bisschen. Ich dachte du goutierst hauptsächlich Unternehmen mit Net-Cash?

Zitat von provinzler:Zitat von benny_m: das problem bei PG ist, dass sie m.M. nach immer noch zu teuer sind, wenn man mal die zig Enttäuschungen der letzten 2-3 Jahre betrachtet. KGV 12 wäre sicherlich angebrachter als KGV 16.

PG lebt von der Historie und von den Marken, aber operativ versagen sie nur ncoh. Da ist Colgate ne Klasse besser.

Kaufpriorität muss man P&G momentan nun zwar nicht zuweisen, aber gerade bei dir wundert mich die Präferenz von CL dann doch ein bisschen. Ich dachte du goutierst hauptsächlich Unternehmen mit Net-Cash?

Colgate ist aber ein starkes Unternehmen. Da kann man sowas mal wagen. Außerdem kaufen die ja Aktien zurück.

Ich habe PG und CL 2008 gekauft und letztes Jahr verkauft. Wobei CL natürlich deutlich besser gelaufen ist.

CL hat halt rechtzeitig die EMs entdeckt und da hängt PG jetzt hinterher.

PG enttäuscht in letzter Zeit halt ständig. Deswegen habe ich sie letztes Jahr auch verkauft. Ohne den unzyklischer Konsumhype wären sie wohl eher bei KGV 10-12 angesiedelt.

Zitat von benny_m: Colgate ist aber ein starkes Unternehmen. Da kann man sowas mal wagen. Außerdem kaufen die ja Aktien zurück.

Das hatte ich ja gar nicht bezweifelt.

Kommt halt immer auf die verwendeten Kennzahlen. Gemessen am Net-Debt to Equity steht Colgate mit einem Wert von weit über 1 eher schlecht da. Verwendet man Net-Debt to Total Earnings so siehts hingegen mit einem Wert von unter 2 ganz ordentlich aus. Mich überraschte in erster Linie, dass du offenbar neuerdings der "Ertragskraft" mehr Bedeutung einräumst als irgendwelchen Buchwerten.

Was ich bzgl P&G noch zu bedenken gebe ist, dass man sich von diversen Randaktivitäten verabschiedet hat, was entsprechende Gewinneffekte nach sich zieht (einmaliger Erlös im Verkaufsjahr, fehlende Gewinne in den folgenden Jahren).

Dass man Käufe von Staples bei aktuellen Kursen nicht priorisieren muss, ist ein andres Thema. Da finde ich etwa Microsoft oder den ein oder andern Medtechwert im Moment interessanter (oder wenn auch mit Abstrichen die von dir immer wieder genannte Tesco)...

naja...

du kannst halt nicht schlechte werte (wie Lufthansa, Peugeot, Thyssen oder sowas) mit den gleichen Zahlen bewerten wie Colgate oder die ebenfalls EK-armen Yum oder PM.

M.M. kommt es auf das Geschäft und die CF-Stärke an.

Colgate braucht kaum EK um gute stabile FCF zu erzielen und kann somit schön Rückkäufe und Dividenden bezahlen. Geht mal was schief, dann gäbe es halt mal 1-2 Jahre keine Dividende oder Rückkäufe.

Lufthansa, Peugeot und Konsorten müssen mit hohen Hebeln arbeiten, da ansonsten eine lächerliche EK-Rendite rauskommen würde. Geht dann mal was schief, dann stehen EK-Erhöhungen zu Witzkursen (Peugeot, RWE oder Daimler 2009) an oder man muss seine Assets wie jetzt LH veräußern.

Net Cash ist schön, da man dann unahängig vom Markt agieren kann, aber wichtig ist EV/FCF oder FCF/MarketCap. Zweiteres zeigt für mich eben die potenzielle Dividende an. Und wer da halt zur tatsächlichen Dividende noch Luft hat, kann 1. auch in schwierigen Jahren seine Dividende steigen und 2. kann Rückkäufe ohne Schuldenaufnahme bzw. Cash-Reduzierung durchführen.

du kannst halt nicht schlechte werte (wie Lufthansa, Peugeot, Thyssen oder sowas) mit den gleichen Zahlen bewerten wie Colgate oder die ebenfalls EK-armen Yum oder PM.

M.M. kommt es auf das Geschäft und die CF-Stärke an.

Colgate braucht kaum EK um gute stabile FCF zu erzielen und kann somit schön Rückkäufe und Dividenden bezahlen. Geht mal was schief, dann gäbe es halt mal 1-2 Jahre keine Dividende oder Rückkäufe.

Lufthansa, Peugeot und Konsorten müssen mit hohen Hebeln arbeiten, da ansonsten eine lächerliche EK-Rendite rauskommen würde. Geht dann mal was schief, dann stehen EK-Erhöhungen zu Witzkursen (Peugeot, RWE oder Daimler 2009) an oder man muss seine Assets wie jetzt LH veräußern.

Net Cash ist schön, da man dann unahängig vom Markt agieren kann, aber wichtig ist EV/FCF oder FCF/MarketCap. Zweiteres zeigt für mich eben die potenzielle Dividende an. Und wer da halt zur tatsächlichen Dividende noch Luft hat, kann 1. auch in schwierigen Jahren seine Dividende steigen und 2. kann Rückkäufe ohne Schuldenaufnahme bzw. Cash-Reduzierung durchführen.

Ah ok, du fährst da also komplett zweigleisig. Ich dachte eigentlich eher an so Fälle wie MO bei denen wesentliche Assets zu unrealistischen (niedrigen) Bewertungen in der Bilanz stehen. Schief gehen darf halt nix, weshalb man speziell die Relation Net-Debt-To-Earnings/FCF im Auge behalten sollte, genauso wie die Dividendenausschüttungsquote.

Wegen Nichterfüllung diesbezüglicher Anforderungen steht etwa RWE bei mir inzwischen auf der Abschussliste. Da werd ich wohl in den sauren Apfel beißen und den Verlust realisieren. Mal ne andre Frage, welche FCF/EV-Rendite (evtl. in Verbindung mit Minimalanforderung an ROE oder ROA) forderst du eigentlich?

Wegen Nichterfüllung diesbezüglicher Anforderungen steht etwa RWE bei mir inzwischen auf der Abschussliste. Da werd ich wohl in den sauren Apfel beißen und den Verlust realisieren. Mal ne andre Frage, welche FCF/EV-Rendite (evtl. in Verbindung mit Minimalanforderung an ROE oder ROA) forderst du eigentlich?

Man sollte alles im Auge behalten, deswegen finde ich es persönlich sehr wichtig, dass man auch sein Depot mal "bilanziert". Bei mir kommen z.B. nur 2.5% Dividende aus 2011 raus, aber halt auch 4,5% Aktienrückkäufe und insgesamt quasi Net Cash.

Natürlich musst du Net Debt ins Verhätnis zum CF (bzw. FCF) setzen. Fast alle meiner Aktien können <2Jahren mit dem operativen CF ihre Netto-Schulden zahlen. Bei Thyssen bezweifle ich das mal

Außer Tesco dürften alle meiner größeren Käufe die letzen 2 Jahre mind. 8% Free Cash Flow / Market Cap gehabt haben. MSFT und CSCO waren m.W. bei 12%. MDT, ZMH und WAG bei rund 9%.

Es sollte halt das Gesamtbild m.M. nach stimmen. Nur FCF-starke Software zu KBV >3 wöllte ich auch nicht haben. Tesco bietet z.B. eben betrachtlichen Immo-Anteil. MSFT/CSCO haben hohe Margen und WAG/TESCO geringe Margen...

Bei PG weiss ich halt nich wo die Kursphantasie herkommen soll. Man ist immer noch zum 16-fachen des FCF bewertet. Man hat Netto-Schulden. Man wächst nicht mehr usw. usf.

Natürlich musst du Net Debt ins Verhätnis zum CF (bzw. FCF) setzen. Fast alle meiner Aktien können <2Jahren mit dem operativen CF ihre Netto-Schulden zahlen. Bei Thyssen bezweifle ich das mal

Außer Tesco dürften alle meiner größeren Käufe die letzen 2 Jahre mind. 8% Free Cash Flow / Market Cap gehabt haben. MSFT und CSCO waren m.W. bei 12%. MDT, ZMH und WAG bei rund 9%.

Es sollte halt das Gesamtbild m.M. nach stimmen. Nur FCF-starke Software zu KBV >3 wöllte ich auch nicht haben. Tesco bietet z.B. eben betrachtlichen Immo-Anteil. MSFT/CSCO haben hohe Margen und WAG/TESCO geringe Margen...

Bei PG weiss ich halt nich wo die Kursphantasie herkommen soll. Man ist immer noch zum 16-fachen des FCF bewertet. Man hat Netto-Schulden. Man wächst nicht mehr usw. usf.

Ja eine solche Bilanzierung mach ich auch desöfteren. Bei mir ergibt sich nur die Problematik, dass die Kapitalstruktur fast völlig von der Münchner Rück dominiert wird. Mit meinem Unterbuchwertkauf in Verbindung mit dem Branchenhebel und einem kaufpreisgewichteten Depotanteil von 25% dominiert das alles. Für 1000 Euro kriegt man da halt schon mal 12.000 Euro Assets, bei 1200 Euro EK, andernorts (JNJ,MSFT) hat man dann vielleicht eher 400 Euro EK und 700 Euro an Gesamtassets.

Das mit den Immos ist halt so ne Sache. Werthaltig sind die halt auch nur solange mit den Läden jemand Geld verdient...

Das mit den Immos ist halt so ne Sache. Werthaltig sind die halt auch nur solange mit den Läden jemand Geld verdient...

Finanztitel habe ich zum Glück nicht...

Beim Buchwert verzerrt meine Mini-Position Peugeot auch einiges...

Aber man bekommt relativ gute Auskunft über Gewinn und (Free)-Cashflow und auch über die Schuldentillgungsdauer der einzelnen Positionen...

Bei ner Tesco-Immobilie kann halt im Zweifel auch Metro oder Walmart rein. Wenn ich aber bspw. Carrefour anschaue, dann gibts da nach Abzug des Goodwills gar keinen Buchwert mehr ...

Man kann halt schecht alles haben. Hoher FCF, Net Cash, KBV <1, hohe EKR usw. das gibts halt nicht. Am besten trifft das bei mir noch auf CSCO zu. Corning falls sie die Margen halten können auch... Oder eben JNJ...

Ansonsten muss man sich halt entscheiden: Will ich Buchwert (Lufthansa usw), hohen FCF (MSFT, CSCO usw), NetCash und hohen FCF = niedr. EV/FCF (CSCO, MSFT, Oracle...)

Beim Buchwert verzerrt meine Mini-Position Peugeot auch einiges...

Aber man bekommt relativ gute Auskunft über Gewinn und (Free)-Cashflow und auch über die Schuldentillgungsdauer der einzelnen Positionen...

Bei ner Tesco-Immobilie kann halt im Zweifel auch Metro oder Walmart rein. Wenn ich aber bspw. Carrefour anschaue, dann gibts da nach Abzug des Goodwills gar keinen Buchwert mehr ...

Man kann halt schecht alles haben. Hoher FCF, Net Cash, KBV <1, hohe EKR usw. das gibts halt nicht. Am besten trifft das bei mir noch auf CSCO zu. Corning falls sie die Margen halten können auch... Oder eben JNJ...

Ansonsten muss man sich halt entscheiden: Will ich Buchwert (Lufthansa usw), hohen FCF (MSFT, CSCO usw), NetCash und hohen FCF = niedr. EV/FCF (CSCO, MSFT, Oracle...)

Antwort auf Beitrag Nr.: 43.302.849 von warthog am 20.06.12 16:14:11ging mir ähnlich-wert lange beobachtet, gestern gekauft, 2 stunden später umsatz- und gewinnwarnung

mal wieder super gelaufen

mal wieder super gelaufen

Bei PG stört mich, dass seit der Fusion mit Gilette die EK-Rendite verhältnismässig tief gesunkten ist: von 20-30% auf konstant unter 15%.. Was bei mir ein Ausschlusskriterium ist.

Auch Buffett ist seit 2007 einfrig am reduzieren von PG.

In unterstehendem Interview tönt er nicht gerade begeistert, um es mal milde zu formulieren...

http://seekingalpha.com/article/677341-buffett-doesn-t-like-…

Auch Buffett ist seit 2007 einfrig am reduzieren von PG.

In unterstehendem Interview tönt er nicht gerade begeistert, um es mal milde zu formulieren...

http://seekingalpha.com/article/677341-buffett-doesn-t-like-…

Antwort auf Beitrag Nr.: 43.312.119 von mike_N am 22.06.12 17:52:49Hier noch der "saubere" Link zum Buffett-Interview:

http://seekingalpha.com/article/677341-buffett-doesn-t-like-…

http://seekingalpha.com/article/677341-buffett-doesn-t-like-…

Zitat von mike_N: Bei PG stört mich, dass seit der Fusion mit Gilette die EK-Rendite verhältnismässig tief gesunkten ist: von 20-30% auf konstant unter 15%.. Was bei mir ein Ausschlusskriterium ist.

Auch Buffett ist seit 2007 einfrig am reduzieren von PG.

In unterstehendem Interview tönt er nicht gerade begeistert, um es mal milde zu formulieren...

http://seekingalpha.com/article/677341-buffett-doesn-t-like-…

Wie viele Jahre duldest du als "Ausnahme"?

meines wissen wurde dafür aber auch die eigenkapitalquote deutlich besser...

beruht die verschlechterung der eigenkapitalrendite nicht auf verringerung der hebelung?

beruht die verschlechterung der eigenkapitalrendite nicht auf verringerung der hebelung?

Zitat von benny_m: meines wissen wurde dafür aber auch die eigenkapitalquote deutlich besser...

beruht die verschlechterung der eigenkapitalrendite nicht auf verringerung der hebelung?

Da die Übernahme wesentlich mit über Buchwert notierenden eigenen Aktien bezahlt wurde, schnellte das bilanzielle EK in die Höhe. Die EKQ stieg infolgedessen von 28% auf über 45%...

Dann war das doch der Effekt, der die EKR verschlechtert hat.

P&G hat eben auch unter der Machtkonzentration des Einzelhandels zu leiden.

Auch eine Nestle tut sich in den reifen Märkten schwerer.

Man kann eben diese Werte auch nur noch bei Tiefstkursen kaufen.

Die Mär von den Wachstumswerten ist schon lange passe.

Auch eine Nestle tut sich in den reifen Märkten schwerer.

Man kann eben diese Werte auch nur noch bei Tiefstkursen kaufen.

Die Mär von den Wachstumswerten ist schon lange passe.

Antwort auf Beitrag Nr.: 43.319.932 von Schürger am 26.06.12 07:59:03RICHDISCH !!!!

Gruß von der Ostalb

Karlos

Gruß von der Ostalb

Karlos

Über 4% im + an einem Tag bei so einem Hochseetanker?

Das katapultiert uns gradewegs auf ein Mehrjahreshoch...

Das katapultiert uns gradewegs auf ein Mehrjahreshoch...

Der Anstieg wird wohl daran liegen, das Bill Ackman, ein Hedge-Fonds-Manager, mit 2 Milliarden Dollar bei Procter eingestiegen ist. (Quelle: Handelsblatt) Und die Hoffnung ist, das dieser ordentlich Druck machen wird (Ausgabenreduzierung, Wechsel an der Konzernspitze...).

Mir solls recht sein

Mir solls recht sein

Da die nächste Dividende ansteht mal nur anbei: mit dem Kauf der Procter-Aktie bin ich jetzt soweit, das es für mich jeden Monat Dividende gibt!

Zitat von warthog: Da die nächste Dividende ansteht mal nur anbei: mit dem Kauf der Procter-Aktie bin ich jetzt soweit, das es für mich jeden Monat Dividende gibt!

Ich muss ehrlich gestehen, dass ich beim Kauf von Aktien eigentlich nicht darauf achte, in welchen Monaten die Dividenden ausbezahlt werden. Teils passiert das jährlich, teils quartärlich, teils halbjährlich. Aber ich stell mein Portfolio nicht nach Auszahlungsmonat zusammen...

Antwort auf Beitrag Nr.: 43.493.405 von provinzler am 14.08.12 20:38:50@ provinzler:

Nach dem Auszahlungsmonat stelle ich mein Depot auch nicht zusammen, das ich jetzt monatlich Dividende erhalte, ist aber ein (schöner) Zufall.

Mit amerikanischen Aktien geht das durch die quartalsweise Ausschüttung ja schnell

Nach dem Auszahlungsmonat stelle ich mein Depot auch nicht zusammen, das ich jetzt monatlich Dividende erhalte, ist aber ein (schöner) Zufall.

Mit amerikanischen Aktien geht das durch die quartalsweise Ausschüttung ja schnell

Zitat von warthog: @ provinzler:

Nach dem Auszahlungsmonat stelle ich mein Depot auch nicht zusammen, das ich jetzt monatlich Dividende erhalte, ist aber ein (schöner) Zufall.

Mit amerikanischen Aktien geht das durch die quartalsweise Ausschüttung ja schnell

Richtig:

Philip Morris (1, 4, 7, 10), AT&T oder P&G die folgenden Monate und J&J für 3,6,9,12 - drei Dividenden-Aristokraten und jeden Monat kann man sich über eine Kontogutschrift freuen....

Pleiten, Pech und Pannen - ein Artikel über die augenblickliche Situation von P&G:

http://www.wallstreetjournal.de/article/SB100008723963904435…

http://www.wallstreetjournal.de/article/SB100008723963904435…

Hallo Leute,

verlangt eure Bank auch eine Gebühr für die Dividendengutschrift?

verlangt eure Bank auch eine Gebühr für die Dividendengutschrift?

nein ...

dann bist du wohl bei so nem discounter?

dann bist du wohl bei so nem discounter?

Interview mit dem VV von Procter & Gamble:

http://faz-community.faz.net/blogs/adhoc/archive/2012/11/16/…

http://faz-community.faz.net/blogs/adhoc/archive/2012/11/16/…

P&G hebt die Jahresprognose an und geht mit deutlichem Plus aus der Woche.

http://www.handelsblatt.com/unternehmen/handel-dienstleister…

Ausnahmsweise daher ein prozyklischer Nachkauf..

http://www.handelsblatt.com/unternehmen/handel-dienstleister…

Ausnahmsweise daher ein prozyklischer Nachkauf..

Procter & Gamble Co. has raised its quarterly dividend 7%, marking the 57th consecutive year that the world's largest consumer-products company has boosted its payout.

The dividend increase, to 60.15 cents a share from 56.2 cents, will cost the company about an extra $430 million annually. The dividend yield is 3%.

The dividend increase, to 60.15 cents a share from 56.2 cents, will cost the company about an extra $430 million annually. The dividend yield is 3%.

Ach ja. Alles beim alten hier. Wenig Interesse an P&G, steigende Kurse und steigende Dividenden. So kanns ruhig weitergehen.

Antwort auf Beitrag Nr.: 44.436.849 von lord_jojo am 15.04.13 21:07:50Interesse schon, blos keine "Nachkaufkurse"....

Karlos

Karlos

Ab wann haben wir denn Nachkaufkurse? Wer immer auf "Nachkaufkurse" wartet hat u.U. Pech und wird die Aktie nie erwerben

Antwort auf Beitrag Nr.: 44.443.907 von warthog am 16.04.13 17:29:28Bei einem KGV von ca. 15 (ca. 48€) würde ich stark ans nachkaufen denken.....

Karlos

Karlos

Ich bin schon ewig bei P+G dabei und die Dividenenden der letzten Jahre wurden fleissig reinvestiert.

Das es aber auch bei den "relativ" ambitioniert bewerteten Konsumherstellern nicht nur in eine Richtung gehen kann, hat der Kurssturz von gestern eindrucksvoll bewiesen.

Ich fand die Zahlen gestern eigentlich gar nicht so schlecht, aber die Analysten-Erwartungen von knapp 0,81$/Aktie waren einfach zu hoch.

Ich benutze solche Werte weiter als Aktiensparplan.

Das es aber auch bei den "relativ" ambitioniert bewerteten Konsumherstellern nicht nur in eine Richtung gehen kann, hat der Kurssturz von gestern eindrucksvoll bewiesen.

Ich fand die Zahlen gestern eigentlich gar nicht so schlecht, aber die Analysten-Erwartungen von knapp 0,81$/Aktie waren einfach zu hoch.

Ich benutze solche Werte weiter als Aktiensparplan.

bin jetzt auch mal bei 59 rein hier und auch bei nestle

will mich nicht mehr so kümmern müssen um mein depot und daher steig ich nur noch in solche werte wie P&G ,nestle ,Kraft oder Unilever ein

da kann man ruhig schlafenund bei kursrückgängen wird fleissig nachgekauft

will mich nicht mehr so kümmern müssen um mein depot und daher steig ich nur noch in solche werte wie P&G ,nestle ,Kraft oder Unilever ein

da kann man ruhig schlafen

und bei kursrückgängen wird fleissig nachgekauft

Antwort auf Beitrag Nr.: 44.814.709 von Arcangelus am 09.06.13 15:59:11@Arcangelus

Ich reinvestiere die Dividenden stetig bei diesen Werten, trotz Ordergebühren und somit steigt die Dividendenrendite auf meinen Kaufkurs ständig an......dafür muss P&G aber die Dividende stetig steigern, wovon auszugehen ist. Mietzi

Ich reinvestiere die Dividenden stetig bei diesen Werten, trotz Ordergebühren und somit steigt die Dividendenrendite auf meinen Kaufkurs ständig an......dafür muss P&G aber die Dividende stetig steigern, wovon auszugehen ist. Mietzi

genau das erwart ich mir dann auch und wie gesagt ruhigere zeiten

und wie gesagt ruhigere zeiten

Ich habe das Gefühl je weniger bei w:o über einen Wert diskutiert wird, desto besser schneidet dieser dann p.a. ab

Ob P&G irgendwann bei den 10meist diskutierten Aktien bei w:o auftaucht?

Procter & Gamble erwartet kräftigen Gewinnschub

Der Konzernumbau bei Procter & Gamble zeigt Wirkung: Das Unternehmen rechnet mit einem deutlichen Gewinnschub im zweiten Halbjahr. Anleger setzen große Hoffnung in den zurückgekehrten P&G-Chef A.G. Lafley.

http://www.handelsblatt.com/unternehmen/handel-dienstleister…

Nach einem soliden Auftakt in das neue Geschäftsjahr sieht sich der Konsumgüterkonzern Procter & Gamble auf bestem Weg zu seinen Jahreszielen. Für das zweite Halbjahr erwartet der Konzern sogar einen kräftigen Gewinnschub, hieß es in einer Mitteilung am Freitag. Zwischen Juli und Ende September hatte Procter & Gamble den Nettogewinn um knapp 8 Prozent auf 3 Milliarden US-Dollar (2,2 Mrd Euro) gesteigert. Die Erlöse hatten im Vergleich zum Vorjahreszeitraum um gut 2 Prozent auf 21,2 Milliarden Dollar zugelegt.

Ob P&G irgendwann bei den 10meist diskutierten Aktien bei w:o auftaucht?

Procter & Gamble erwartet kräftigen Gewinnschub

Der Konzernumbau bei Procter & Gamble zeigt Wirkung: Das Unternehmen rechnet mit einem deutlichen Gewinnschub im zweiten Halbjahr. Anleger setzen große Hoffnung in den zurückgekehrten P&G-Chef A.G. Lafley.

http://www.handelsblatt.com/unternehmen/handel-dienstleister…

Nach einem soliden Auftakt in das neue Geschäftsjahr sieht sich der Konsumgüterkonzern Procter & Gamble auf bestem Weg zu seinen Jahreszielen. Für das zweite Halbjahr erwartet der Konzern sogar einen kräftigen Gewinnschub, hieß es in einer Mitteilung am Freitag. Zwischen Juli und Ende September hatte Procter & Gamble den Nettogewinn um knapp 8 Prozent auf 3 Milliarden US-Dollar (2,2 Mrd Euro) gesteigert. Die Erlöse hatten im Vergleich zum Vorjahreszeitraum um gut 2 Prozent auf 21,2 Milliarden Dollar zugelegt.

Antwort auf Beitrag Nr.: 45.699.739 von Mietzi543 am 26.10.13 06:25:16Procter ist halt eine der wenigen Firmen mit gutem Management.

Antwort auf Beitrag Nr.: 45.750.479 von Schürger am 03.11.13 16:15:03Morgen ex Dividende 0,6015 USD.

Wahrscheinlich letztmals in dieser Höhe vor der nächsten ( jährlichen ) Erhöhung.....

Wahrscheinlich letztmals in dieser Höhe vor der nächsten ( jährlichen ) Erhöhung.....

Wettbewerb?:

EINBLICK – 1920 wird in einer deutschen Kleinstadt eine Fabrik für Rasierklingen gegründet. 2014 wird sie von einem US-Startup für 100 Millionen US-Dollar gekauft. Wie bitte?

Rasierklingen-Startup Harry’s kauft Feintechnik

Es ist kurz nach dem Ersten Weltkrieg, als Albin Ritzmann beginnt, in Südthüringen Rasierklingen herzustellen. Seine Ritzma-Werke fertigen auch Haarschneidemaschinen oder Bleistiftspitzer. In Eisfeld, einem kleinen Ort im fränkischen Teil Thüringens, sind die Ritzma-Werke bald ein wichtiger Arbeitgeber. Nach dem Zweiten Weltkrieg wird Ritzmann enteignet, aus seinem Unternehmen wird der VEB Feintechnik Eisfeld. Ein Südtiroler Unternehmer, der die Fabrik nach der Wiedervereinigung übernommen hatte, verkauft sie 2007 schließlich an zwei Private-Equity-Firmen aus Österreich und der Schweiz.

Und nun gehört Feintechnik, 1920 gegründet, einem New Yorker Startup, das gerade seit neun Monaten im Markt ist. Und für die Fabrik 100 Millionen US-Dollar auf den Tisch geblättert hat.

Wie bitte?

Richtig gehört. Der Käufer: Harry’s, ein US-amerikanischer Online-Versand für Rasierbedarf, 2012 gegründet von Andy Katz-Mayfield und Jeff Raider, zuvor Mitgründer des Brillenversands Warby Parker. Der New York Times sagte Katz-Mayfield: „Ein neun Monate altes Unternehmen, das ein 93-jähriges kauft, mutet sich viel zu.“ Das stimmt wahrscheinlich. Also, was steckt dahinter?

Harry’s will für Disruption sorgen auf einem Markt, den bislang zwei große Player unter sich ausmachen: Gillette und Wilkinson-Sword. Zwar spart Harry’s bereits Kosten ein, indem Rasierklingen ausschließlich online verkauft werden. Aber wer richtig effizient, flexibel und mächtig werden will, der muss auch die Produktion kontrollieren.

Also gingen die beiden Gründer auf eine monatelange Suche nach einem Hersteller, den sie kaufen könnten. Sie entdeckten bald: Nur wenige Fabriken weltweit beherrschen die Produktion jener hochwertigen Fünf-Klingen-Rasierer, die im Zentrum des Harry’s-Angebot stehen. Und fast alle Produktionsstätten gehörten zu Gillette oder Wilkinson-Sword.

Eine Finanzierungsrunde über 122,5 Millionen Dollar

Übrig blieb eine Fabrik in der deutschen Provinz. Die Gründer ließen sich überzeugen von der langjährigen Erfahrung von Feintechnik, von der strengen Qualitätskontrolle; aber auch von den positiven Bewertungen in Internetforen, die sie durchforsteten.

Für die Akqusition nahm Harry’s Geld auf, 122,5 Millionen US-Dollar ingesamt, unter anderem von Tiger Global, Highland Capital Partners, Thrive Capital und SV Angel. Mit dem größten Teil davon wurden die bisherigen Besitzer ausgezahlt.

Der Rest soll in die Erweiterung der bislang recht dünnen Produktpalette gehen. Dabei haben die Harry’s-Macher nun vollständig freie Hand: Mit der Produktionsstätte in Deutschland kontrollieren die Harry’s-Macher nun die gesamte Wertschöpfungskette.

Und: Ihr Startup ist auf einen Schlag profitabel, denn während Harry’s für schnelles Wachstum bislang ins Minus ging, schreibt Feintechnik schwarze Zahlen.

Mit der Übernahme hat Harry’s seine Mitarbeiterzahl übrigens verzehnfacht: auf mehr als 400 Leute.

EINBLICK – 1920 wird in einer deutschen Kleinstadt eine Fabrik für Rasierklingen gegründet. 2014 wird sie von einem US-Startup für 100 Millionen US-Dollar gekauft. Wie bitte?

Rasierklingen-Startup Harry’s kauft Feintechnik

Es ist kurz nach dem Ersten Weltkrieg, als Albin Ritzmann beginnt, in Südthüringen Rasierklingen herzustellen. Seine Ritzma-Werke fertigen auch Haarschneidemaschinen oder Bleistiftspitzer. In Eisfeld, einem kleinen Ort im fränkischen Teil Thüringens, sind die Ritzma-Werke bald ein wichtiger Arbeitgeber. Nach dem Zweiten Weltkrieg wird Ritzmann enteignet, aus seinem Unternehmen wird der VEB Feintechnik Eisfeld. Ein Südtiroler Unternehmer, der die Fabrik nach der Wiedervereinigung übernommen hatte, verkauft sie 2007 schließlich an zwei Private-Equity-Firmen aus Österreich und der Schweiz.

Und nun gehört Feintechnik, 1920 gegründet, einem New Yorker Startup, das gerade seit neun Monaten im Markt ist. Und für die Fabrik 100 Millionen US-Dollar auf den Tisch geblättert hat.

Wie bitte?

Richtig gehört. Der Käufer: Harry’s, ein US-amerikanischer Online-Versand für Rasierbedarf, 2012 gegründet von Andy Katz-Mayfield und Jeff Raider, zuvor Mitgründer des Brillenversands Warby Parker. Der New York Times sagte Katz-Mayfield: „Ein neun Monate altes Unternehmen, das ein 93-jähriges kauft, mutet sich viel zu.“ Das stimmt wahrscheinlich. Also, was steckt dahinter?

Harry’s will für Disruption sorgen auf einem Markt, den bislang zwei große Player unter sich ausmachen: Gillette und Wilkinson-Sword. Zwar spart Harry’s bereits Kosten ein, indem Rasierklingen ausschließlich online verkauft werden. Aber wer richtig effizient, flexibel und mächtig werden will, der muss auch die Produktion kontrollieren.

Also gingen die beiden Gründer auf eine monatelange Suche nach einem Hersteller, den sie kaufen könnten. Sie entdeckten bald: Nur wenige Fabriken weltweit beherrschen die Produktion jener hochwertigen Fünf-Klingen-Rasierer, die im Zentrum des Harry’s-Angebot stehen. Und fast alle Produktionsstätten gehörten zu Gillette oder Wilkinson-Sword.

Eine Finanzierungsrunde über 122,5 Millionen Dollar

Übrig blieb eine Fabrik in der deutschen Provinz. Die Gründer ließen sich überzeugen von der langjährigen Erfahrung von Feintechnik, von der strengen Qualitätskontrolle; aber auch von den positiven Bewertungen in Internetforen, die sie durchforsteten.

Für die Akqusition nahm Harry’s Geld auf, 122,5 Millionen US-Dollar ingesamt, unter anderem von Tiger Global, Highland Capital Partners, Thrive Capital und SV Angel. Mit dem größten Teil davon wurden die bisherigen Besitzer ausgezahlt.

Der Rest soll in die Erweiterung der bislang recht dünnen Produktpalette gehen. Dabei haben die Harry’s-Macher nun vollständig freie Hand: Mit der Produktionsstätte in Deutschland kontrollieren die Harry’s-Macher nun die gesamte Wertschöpfungskette.

Und: Ihr Startup ist auf einen Schlag profitabel, denn während Harry’s für schnelles Wachstum bislang ins Minus ging, schreibt Feintechnik schwarze Zahlen.

Mit der Übernahme hat Harry’s seine Mitarbeiterzahl übrigens verzehnfacht: auf mehr als 400 Leute.

P&G hat die vierteljährliche Dividende von 0,6015 USD auf 0,6436 USD (ca. 7%) erhöht.

http://seekingalpha.com/pr/9490613-p-and-g-declares-a-7-perc…

Seit 58 Jahren erhöht P&G jährlich die Dividende.

Dividendenhistorie:

http://www.pginvestor.com/divs.aspx?IID=4004124&KeyFndg=1886…

http://seekingalpha.com/pr/9490613-p-and-g-declares-a-7-perc…

Seit 58 Jahren erhöht P&G jährlich die Dividende.

Dividendenhistorie:

http://www.pginvestor.com/divs.aspx?IID=4004124&KeyFndg=1886…

Procter & Gamble tritt beim Umsatz auf der Stelle - Gewinn höher als erwartet

In dem bis Ende März laufenden dritten Geschäftsquartal des US-Konzerns stagnierte der Umsatz bei 20,6 Milliarden Dollar. Schuld hatten Währungseffekte. Der Gewinn hingegen legte um zwei Prozent auf 2,6 Milliarden Dollar zu, wie der Konzern am Mittwoch mitteilte. Dies war mehr als die meisten Analysten erwartet hatten.

„Wir befinden uns in einem nur langsam wachsenden und sehr wettbewerbsintensiven Umfeld“, sagte Vorstandschef A.G. Lafley bei der Vorstellung der Zahlen. Umso wichtiger seien für den Konzern daher neue Produkte, um sich von der Konkurrenz abzuheben. Unter dem Dach von Procter & Gamble versammeln sich einige der bekanntesten Konsumgüter-Marken der Welt wie Pampers-Windeln, Ariel-Waschmittel, Gillette-Rasierer oder Wella-Shampoo.

http://www.focus.de/finanzen/news/wirtschaftsticker/unterneh…

In dem bis Ende März laufenden dritten Geschäftsquartal des US-Konzerns stagnierte der Umsatz bei 20,6 Milliarden Dollar. Schuld hatten Währungseffekte. Der Gewinn hingegen legte um zwei Prozent auf 2,6 Milliarden Dollar zu, wie der Konzern am Mittwoch mitteilte. Dies war mehr als die meisten Analysten erwartet hatten.

„Wir befinden uns in einem nur langsam wachsenden und sehr wettbewerbsintensiven Umfeld“, sagte Vorstandschef A.G. Lafley bei der Vorstellung der Zahlen. Umso wichtiger seien für den Konzern daher neue Produkte, um sich von der Konkurrenz abzuheben. Unter dem Dach von Procter & Gamble versammeln sich einige der bekanntesten Konsumgüter-Marken der Welt wie Pampers-Windeln, Ariel-Waschmittel, Gillette-Rasierer oder Wella-Shampoo.

http://www.focus.de/finanzen/news/wirtschaftsticker/unterneh…

Die vor wenigen Tagen veröffentlichte Nachricht, daß P&G sein Markensortiment straffen will, führt zu einem leichten Kursanstieg.

Die Aufgabe von Marken, die nicht mehr benötigt werden, scheint wohl ein neuer Trend zu sein, auch Unilever hat so etwas angekündigt.

Warten wir mal ab, wie es sich künftig auswirken wird.

Die Aufgabe von Marken, die nicht mehr benötigt werden, scheint wohl ein neuer Trend zu sein, auch Unilever hat so etwas angekündigt.

Warten wir mal ab, wie es sich künftig auswirken wird.

Procter & Gamble verzeichnet wegen Dollarstärke Umsatzrückgang

NEW YORK (Dow Jones)--Der Konsumgüterkonzern Procter & Gamble (P&G) hat im dritten Quartal wegen des starken Dollars einen Umsatzrückgang auf 18,14 Milliarden US-Dollar verzeichnet nach 20,56 Milliarden im vergleichbaren Vorjahreszeitraum. Das Nettoergebnis ging auf 2,15 Milliarden Dollar oder 0,75 Dollar je Aktie zurück. Im vergleichbaren Vorjahreszeitraum hatte der Hersteller von Marken wie Ariel-Waschmittel oder Gillette-Rasierer unter dem Strich noch 2,61 Milliarden Dollar oder 0,90 Dollar je Anteilsschein verdient. Der bereinigte Gewinn je Aktie ging auf 0,92 Dollar zurück von 1,04 Dollar im Vorjahr und traf damit punktgenau die Analystenerwartungen.

Der Konzern mit Sitz in Cincinnati im Bundesstaat Ohio will sich nach einer Restrukturierung auf das Kerngeschäft mit Verbraucherprodukten wie Waschmitteln, Toilettenpapier und Windeln konzentrieren. Allerdings leidet das Unternehmen unter dem starken Dollar. Für das laufende Jahr prognostiziert der Konsumgüterhersteller deswegen um 5 bis 6 Prozent abgeschwächte Nettoumsätze. Das organische Umsatzwachstum soll aber im niedrigen einstelligen Prozentbereich liegen.

Die Erfolge des Unternehmens, sich zu verschlanken und die Umsätze anzukurbeln, seien von "beispiellosen Abwertungen fast jeder Währung der Welt gegen den US-Dollar" überschattet worden, sagte Konzernchef A.G. Lafley bereits Anfang des Jahres.

Es wird erwartet, dass das Unternehmen noch diesen Sommer die Staffelübergabe von Lafley an einen internen Nachfolger über die Bühne bringt. Neuer starker Mann bei dem Unternehmen dürfte der 56-jährige David Taylor werden, der dem Konzern bereits seit fast 35 Jahren di

(END) Dow Jones Newswires

April 23, 2015 07:11 ET (11:11 GMT)

NEW YORK (Dow Jones)--Der Konsumgüterkonzern Procter & Gamble (P&G) hat im dritten Quartal wegen des starken Dollars einen Umsatzrückgang auf 18,14 Milliarden US-Dollar verzeichnet nach 20,56 Milliarden im vergleichbaren Vorjahreszeitraum. Das Nettoergebnis ging auf 2,15 Milliarden Dollar oder 0,75 Dollar je Aktie zurück. Im vergleichbaren Vorjahreszeitraum hatte der Hersteller von Marken wie Ariel-Waschmittel oder Gillette-Rasierer unter dem Strich noch 2,61 Milliarden Dollar oder 0,90 Dollar je Anteilsschein verdient. Der bereinigte Gewinn je Aktie ging auf 0,92 Dollar zurück von 1,04 Dollar im Vorjahr und traf damit punktgenau die Analystenerwartungen.

Der Konzern mit Sitz in Cincinnati im Bundesstaat Ohio will sich nach einer Restrukturierung auf das Kerngeschäft mit Verbraucherprodukten wie Waschmitteln, Toilettenpapier und Windeln konzentrieren. Allerdings leidet das Unternehmen unter dem starken Dollar. Für das laufende Jahr prognostiziert der Konsumgüterhersteller deswegen um 5 bis 6 Prozent abgeschwächte Nettoumsätze. Das organische Umsatzwachstum soll aber im niedrigen einstelligen Prozentbereich liegen.

Die Erfolge des Unternehmens, sich zu verschlanken und die Umsätze anzukurbeln, seien von "beispiellosen Abwertungen fast jeder Währung der Welt gegen den US-Dollar" überschattet worden, sagte Konzernchef A.G. Lafley bereits Anfang des Jahres.

Es wird erwartet, dass das Unternehmen noch diesen Sommer die Staffelübergabe von Lafley an einen internen Nachfolger über die Bühne bringt. Neuer starker Mann bei dem Unternehmen dürfte der 56-jährige David Taylor werden, der dem Konzern bereits seit fast 35 Jahren di

(END) Dow Jones Newswires

April 23, 2015 07:11 ET (11:11 GMT)

Die Straffung des Produktportfolios und eine Neuorientierung scheinen in der Tat dringend notwendig.

Die Zahlen der letzten Jahre sprechen hier (leider) eine eindeutige Sprache: Sehr solider Wert, keine atemberaubende Entwicklung bei Gewinn oder Eigenkapital. Dafür jedoch ein relativ hohes KBV von ca. 3,4.

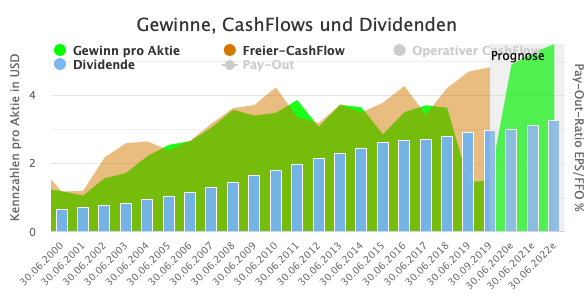

Der Gewinn dümpelt seit 2008 zwischen 3,50 USD /Aktie und 4,0 USD /Aktie; der Buchwert hat sich seit 2006 um ca. 20% erhöht. "Dynamisches" Wachstum oder aber solide Entwicklung sieht in beiden Fällen anders aus.

In Summe gehe ich basierend auf diesen Daten nicht von einer überdurchschnittlichen Wertentwicklung bzw. sehr soliden Wertentwicklung für die nächsten Jahre aus.

Somit kommt dieser Wert nicht auf meine Kaufliste für mein solides wikifolio http://www.wikifolio.com/de/SECLOVE, er konnte mich (noch) nicht überzeugen. Und für mein auf dynamischere Werte ausgerichtetes wikifolio http://www.wikifolio.com/de/SECALLFA empfiehlt sich P&G auch nicht, dafür ist der Wert viel zu träge.

... und um damit zur ursprünglichen Frage dieses Threads zurück zu kehren ("Ist P&G zu langweilig für w:0?") ;-): Ich denke nicht, dass P&G grundsätzlich zu langweilig ist. Doch scheint mir hier im Forum tatsächlich der Fokus mehr auf den richtig guten Stories zu liegen. Und die ist bei P&G (aktuell) in der Tat nicht gegeben .... ;-)

Für mein solide orientiertes wikifolio behalte ich den Wert jedoch im Blick.

Die Zahlen der letzten Jahre sprechen hier (leider) eine eindeutige Sprache: Sehr solider Wert, keine atemberaubende Entwicklung bei Gewinn oder Eigenkapital. Dafür jedoch ein relativ hohes KBV von ca. 3,4.

Der Gewinn dümpelt seit 2008 zwischen 3,50 USD /Aktie und 4,0 USD /Aktie; der Buchwert hat sich seit 2006 um ca. 20% erhöht. "Dynamisches" Wachstum oder aber solide Entwicklung sieht in beiden Fällen anders aus.

In Summe gehe ich basierend auf diesen Daten nicht von einer überdurchschnittlichen Wertentwicklung bzw. sehr soliden Wertentwicklung für die nächsten Jahre aus.

Somit kommt dieser Wert nicht auf meine Kaufliste für mein solides wikifolio http://www.wikifolio.com/de/SECLOVE, er konnte mich (noch) nicht überzeugen. Und für mein auf dynamischere Werte ausgerichtetes wikifolio http://www.wikifolio.com/de/SECALLFA empfiehlt sich P&G auch nicht, dafür ist der Wert viel zu träge.

... und um damit zur ursprünglichen Frage dieses Threads zurück zu kehren ("Ist P&G zu langweilig für w:0?") ;-): Ich denke nicht, dass P&G grundsätzlich zu langweilig ist. Doch scheint mir hier im Forum tatsächlich der Fokus mehr auf den richtig guten Stories zu liegen. Und die ist bei P&G (aktuell) in der Tat nicht gegeben .... ;-)

Für mein solide orientiertes wikifolio behalte ich den Wert jedoch im Blick.

Antwort auf Beitrag Nr.: 49.843.033 von SEC-37 am 25.05.15 13:58:56Gemäß Firmenhomepage sollen in den nächsten 4 Jahren bis zu 70 Mrd USD an die Aktionäre "ausgeschüttet" werden.

Die Art und Weise steht noch nicht fest.

Es handelt sich um knapp ein Drittel des aktuellen Börsenwertes.

Die Art und Weise steht noch nicht fest.

Es handelt sich um knapp ein Drittel des aktuellen Börsenwertes.

Wella soll von P+G abgespalten werden.

Nachdem Coty den Preis nicht in bar bezahlen kann,ist ein Spin-off oder Split-off geplant.

Wir sollten aufpassen. um dabei nicht in eine Steuerfalle zu tappen.

Nachdem Coty den Preis nicht in bar bezahlen kann,ist ein Spin-off oder Split-off geplant.

Wir sollten aufpassen. um dabei nicht in eine Steuerfalle zu tappen.

Antwort auf Beitrag Nr.: 50.181.468 von happymuck am 14.07.15 09:57:00

Am liebsten wäre es mir, wenn Anteile an "coty new" als purer Gewinn mit Anschaffungswert 0 eingebuch werden würden. Bin gespannt wann es Details gibt und wie es sich am Ende herausstellt :P

Zitat von happymuck: Wella soll von P+G abgespalten werden.

Nachdem Coty den Preis nicht in bar bezahlen kann,ist ein Spin-off oder Split-off geplant.

Wir sollten aufpassen. um dabei nicht in eine Steuerfalle zu tappen.

Am liebsten wäre es mir, wenn Anteile an "coty new" als purer Gewinn mit Anschaffungswert 0 eingebuch werden würden. Bin gespannt wann es Details gibt und wie es sich am Ende herausstellt :P

Damit würde es aber die Altaktionäre treffen, die ihre Bestände noch steuerfrei im Depot haben.

Hallo, überlege einzusteigen. Jetzt empfehlenswert, oder noch warten. Gruß B.

Antwort auf Beitrag Nr.: 51.427.071 von Betterway am 06.01.16 18:49:20Das ist keine Empfehlung........mach wie du denkst aber bedenke: Der $ ist halt grad relat. stark zum € und das wird er auch noch ein paar Monate evtl. Jahre bleiben, wenn ich einsteigen würde täte ich zunächst mal eine kleine Pos. kaufen.

Viel Glück, ich bin schon seit Frühjahr 2000 dabei und somit ist diese Pos. in trockenen Tüchern, ich würde aber bei Kursen unter 60€ wieder ans nachkaufen denken.

Gruß

Karlos

Viel Glück, ich bin schon seit Frühjahr 2000 dabei und somit ist diese Pos. in trockenen Tüchern, ich würde aber bei Kursen unter 60€ wieder ans nachkaufen denken.

Gruß

Karlos

P&G erhöht die Dividende um 1% auf 0,6695 USD. Seit 60 Jahren wird die Dividende jährlich erhöht, jedoch ist dies wohl der geringste Dividendenanstieg.

http://www.businesswire.com/news/home/20160408005930/en/

Als Grund für die geringe Anhebung werden der starke USD und die hohen Kosten des Konzernumbaus genannt.

http://www.businesswire.com/news/home/20160408005930/en/

Als Grund für die geringe Anhebung werden der starke USD und die hohen Kosten des Konzernumbaus genannt.

Hallo zusammen,

kann mir jemand erklären was genau hinter dem jetzt bekanntgegebenen Umtauschangebot steckt?

Soweit ich es verstanden habe würde ich bei Annahme indirekt meine P&G- gegen Coty-Aktien tauschen (mit 7% Aufschlag). Ich wäre also dann komplett raus aus P&G, korrekt?

Und was ist wenn ich nicht annehme? Verliere ich dann etwas? Wer bekommt die Coty-Aktien dann?

Stefan

kann mir jemand erklären was genau hinter dem jetzt bekanntgegebenen Umtauschangebot steckt?

Soweit ich es verstanden habe würde ich bei Annahme indirekt meine P&G- gegen Coty-Aktien tauschen (mit 7% Aufschlag). Ich wäre also dann komplett raus aus P&G, korrekt?

Und was ist wenn ich nicht annehme? Verliere ich dann etwas? Wer bekommt die Coty-Aktien dann?

Stefan

Diesen Tausch würde auch ich gerne richtig verstehen. Vielleicht kann jemand verbessern, wo ich falsch liege. Meine Zahlen sind einfach gegriffen.

Es gibt 4 Mia PG-Aktien zu je 88 USD. PG trennt jetzt die Parfüm-Sparte ab und nennt sie Galleria AG mit 200 Mio (?) Aktien. Man kann 1 Stück PG in 1 Stück Galleria tauschen. Für 1 Stück Galleria bekommt man automatisch ca 3,8 Stück Coty. Woher hat Coty 760 Mio eigene Aktien? Eine Coty-Aktie hat einen Wert von 24 USD. Für PG-Aktionäre also ein guter Tausch.

Es kann sein, daß 2 Mia Stück PG-Aktien zum Tausch angemeldet werden. Dann wird nur eine Quote von 10% wirklich getauscht. Wenn 1 Mia PG-Aktien getauscht werden sollen, wird eine Quote von 20% wirklich getauscht. Wenn nur 100 Mio PG-Aktien getauscht werden sollen, behält PG 380 Mio Stück Coty.

Ich vermute, daß deutsche Depotbanken Abgsteuer auf eingetauschte Coty-Aktien abführen werden.

Es gibt 4 Mia PG-Aktien zu je 88 USD. PG trennt jetzt die Parfüm-Sparte ab und nennt sie Galleria AG mit 200 Mio (?) Aktien. Man kann 1 Stück PG in 1 Stück Galleria tauschen. Für 1 Stück Galleria bekommt man automatisch ca 3,8 Stück Coty. Woher hat Coty 760 Mio eigene Aktien? Eine Coty-Aktie hat einen Wert von 24 USD. Für PG-Aktionäre also ein guter Tausch.

Es kann sein, daß 2 Mia Stück PG-Aktien zum Tausch angemeldet werden. Dann wird nur eine Quote von 10% wirklich getauscht. Wenn 1 Mia PG-Aktien getauscht werden sollen, wird eine Quote von 20% wirklich getauscht. Wenn nur 100 Mio PG-Aktien getauscht werden sollen, behält PG 380 Mio Stück Coty.

Ich vermute, daß deutsche Depotbanken Abgsteuer auf eingetauschte Coty-Aktien abführen werden.

Hallo nochmal,

>>>Woher hat Coty 760 Mio eigene Aktien?

Hat nicht eher P&G diese Aktien?

Offenbar hat P&G doch seine Kosmetiksparte an Coty verkauft, allerdings wurde der Deal nicht (nur?) mit Geld, sondern (auch) mit Coty-Aktien bezahlt.

Nun möchte P&G diese Aktien gerne loswerden. Das ginge natürlich auch über die Börse, würde den Kurs aber deutlich einbrechen lassen. Also hat man einen anderen Weg gesucht - und auch gefunden -, nämlich den Tausch gegen P&G-Aktien (die dann vermutlich eingezogen werden, quasi ein Aktienrückkauf mit der Sonder-Währung "Coty-Aktien"). Und als Anreiz gibt es halt 7% Rabatt.

Mal 2 extreme Szenarien:

1. niemand tauscht . Dann bleibt alles wie es ist, P&G hat immer noch das komplette Coty-Paket in den Büchern.

2. ausreichend viele tauschen. P&G hat dann keine Coty-Aktien mehr, sondern eigene Aktien im vergleichbaren Wert (naja, eben 7% weniger, dafür aber auch um ein Problem erleichtert).

Falls ich damit richtig liege entgehen mir als P&G-Aktionär ja nur diese 7%.

Im Gegenzug hätte ich aber ein Kursrisiko (denkbar wäre, dass - insbesondere institutionelle - Anleger das Angebot nur wegen dem Rabatt annehmen und dann direkt wieder verkaufen, Kurs bricht ein - andererseits, wenn das schon absehbar ist, dann ist es auch schon jetzt im Kurs enthalten(?)).

Weiter wäre ich dann kein P&G-Aktionär mehr, sondern Coty-Aktionär (will ich eigentlich nicht).

Hinzu käme natürlich die übliche Steuerproblematik (neben den Abgeltungsteuern weißt Codi beispielsweise auf US-Steuern hin - halte ich zwar für unwahrscheinlich aber wer weiß?).

Fazit: Selbst im 2. Szenario würde man bei Nichttausch nur 7% des Coty-Paket-Wertes verlieren, macht insgesamt vielleicht 1 oder 2% von P&G. Ich tausche nicht.

Stefan

PS: Korrekturen und/oder Kritik ausdrücklich erwünscht.

>>>Woher hat Coty 760 Mio eigene Aktien?

Hat nicht eher P&G diese Aktien?

Offenbar hat P&G doch seine Kosmetiksparte an Coty verkauft, allerdings wurde der Deal nicht (nur?) mit Geld, sondern (auch) mit Coty-Aktien bezahlt.

Nun möchte P&G diese Aktien gerne loswerden. Das ginge natürlich auch über die Börse, würde den Kurs aber deutlich einbrechen lassen. Also hat man einen anderen Weg gesucht - und auch gefunden -, nämlich den Tausch gegen P&G-Aktien (die dann vermutlich eingezogen werden, quasi ein Aktienrückkauf mit der Sonder-Währung "Coty-Aktien"). Und als Anreiz gibt es halt 7% Rabatt.

Mal 2 extreme Szenarien:

1. niemand tauscht . Dann bleibt alles wie es ist, P&G hat immer noch das komplette Coty-Paket in den Büchern.

2. ausreichend viele tauschen. P&G hat dann keine Coty-Aktien mehr, sondern eigene Aktien im vergleichbaren Wert (naja, eben 7% weniger, dafür aber auch um ein Problem erleichtert).

Falls ich damit richtig liege entgehen mir als P&G-Aktionär ja nur diese 7%.

Im Gegenzug hätte ich aber ein Kursrisiko (denkbar wäre, dass - insbesondere institutionelle - Anleger das Angebot nur wegen dem Rabatt annehmen und dann direkt wieder verkaufen, Kurs bricht ein - andererseits, wenn das schon absehbar ist, dann ist es auch schon jetzt im Kurs enthalten(?)).

Weiter wäre ich dann kein P&G-Aktionär mehr, sondern Coty-Aktionär (will ich eigentlich nicht).

Hinzu käme natürlich die übliche Steuerproblematik (neben den Abgeltungsteuern weißt Codi beispielsweise auf US-Steuern hin - halte ich zwar für unwahrscheinlich aber wer weiß?).

Fazit: Selbst im 2. Szenario würde man bei Nichttausch nur 7% des Coty-Paket-Wertes verlieren, macht insgesamt vielleicht 1 oder 2% von P&G. Ich tausche nicht.

Stefan

PS: Korrekturen und/oder Kritik ausdrücklich erwünscht.

reckoner,

auch wenn unsicher ist, was ich schreibe, möchte ich es tun.

Wie ich lese, erspart diese reverse Morris Trust Aktion Steuern, die beim Verkauf der Parfüm-Sparte sonst angefallen wären. Verkauft ist Galleria also noch nicht und auch noch nicht mit Coty-Aktien bezahlt. Gut – vielleicht muß Coty eigene Aktionäre noch überzeugen, für die Eingliederung von Galleria in Coty Coty-Aktien abzugeben. So macht es ja auch PG. Antrieb bei Coty sind Synergien und bei PG Steuerersparnis.

Die 7% Rabatt ergeben sich mMn aus dem günstigen Tausch. Sehr wahrscheinlich werden genügend Aktionäre tauschen wollen. Natürlich wird es nach dem Tausch weniger PG-Aktien geben. Die getauschten sind ja über Galleria in Coty eingegliedert und verschwunden. Den Nicht-Tauschern gehört dann ein höherer Anteil an PG.

Vermutlich werden deutsche Depotbanken auf den Wert der eingetauschten Coty-Aktien Abgsteuer erheben und den Einkaufspreis der verbliebenen PG-Aktien um den Wert der Coty-Aktien erhöhen. Ist nicht richtig – aber einfach. Diese Steuerunsicherheit (WM-Orakel) ist ein Elend.

auch wenn unsicher ist, was ich schreibe, möchte ich es tun.

Wie ich lese, erspart diese reverse Morris Trust Aktion Steuern, die beim Verkauf der Parfüm-Sparte sonst angefallen wären. Verkauft ist Galleria also noch nicht und auch noch nicht mit Coty-Aktien bezahlt. Gut – vielleicht muß Coty eigene Aktionäre noch überzeugen, für die Eingliederung von Galleria in Coty Coty-Aktien abzugeben. So macht es ja auch PG. Antrieb bei Coty sind Synergien und bei PG Steuerersparnis.

Die 7% Rabatt ergeben sich mMn aus dem günstigen Tausch. Sehr wahrscheinlich werden genügend Aktionäre tauschen wollen. Natürlich wird es nach dem Tausch weniger PG-Aktien geben. Die getauschten sind ja über Galleria in Coty eingegliedert und verschwunden. Den Nicht-Tauschern gehört dann ein höherer Anteil an PG.

Vermutlich werden deutsche Depotbanken auf den Wert der eingetauschten Coty-Aktien Abgsteuer erheben und den Einkaufspreis der verbliebenen PG-Aktien um den Wert der Coty-Aktien erhöhen. Ist nicht richtig – aber einfach. Diese Steuerunsicherheit (WM-Orakel) ist ein Elend.

Hallo alzwo,

>>>Verkauft ist Galleria also noch nicht und auch noch nicht mit Coty-Aktien bezahlt.

OK, mag sein. Ändert aber eigentlich nichts an meinen Ausführungen (außer dass es dann halt erst die Zukunft betrifft).

>>>Die 7% Rabatt ergeben sich mMn aus dem günstigen Tausch.

Zustimmung.

Fraglich bleibt da für mich, wann das gerechnet wird. 7% heute können in ein paar Wochen ja schon viel weniger (oder mehr) sein. Wie schon angedeutet erzeugen solche Aktionen oft deutliche Kursbewegungen.

>>>Natürlich wird es nach dem Tausch weniger PG-Aktien geben. Die getauschten sind ja über Galleria in Coty eingegliedert und verschwunden.

Da kann ich dir nicht folgen. Denn die P&G-Aktien werden doch nicht eingegliedert (in Coty), sondern im Gegenteil kommen sie zu P&G (nur das macht Sinn, Coty bekommt ja das Kosmetik-Geschäft, und dafür muss P&G etwas zurückbekommen).

Oder meinst du es ist quasi eine Abspaltung (siehe E-On), bei der man aber wählen kann ob man P&G-Klassisch oder P&G-Coty haben will; wobei P&G-Coty später in die richtigen Coty-Aktien gewandelt werden?

>>>Vermutlich werden deutsche Depotbanken auf den Wert der eingetauschten Coty-Aktien Abgsteuer erheben und den Einkaufspreis der verbliebenen PG-Aktien um den Wert der Coty-Aktien erhöhen. Ist nicht richtig – aber einfach. Diese Steuerunsicherheit (WM-Orakel) ist ein Elend.

Auch Zustimmung - und zwar in allen Punkten.

Stefan

PS: Ich hab' mich mittlerweile entschieden nicht zu tauschen, daher ist diese Diskussion hier für mich nur noch Zeitvertreib.

>>>Verkauft ist Galleria also noch nicht und auch noch nicht mit Coty-Aktien bezahlt.

OK, mag sein. Ändert aber eigentlich nichts an meinen Ausführungen (außer dass es dann halt erst die Zukunft betrifft).

>>>Die 7% Rabatt ergeben sich mMn aus dem günstigen Tausch.

Zustimmung.

Fraglich bleibt da für mich, wann das gerechnet wird. 7% heute können in ein paar Wochen ja schon viel weniger (oder mehr) sein. Wie schon angedeutet erzeugen solche Aktionen oft deutliche Kursbewegungen.

>>>Natürlich wird es nach dem Tausch weniger PG-Aktien geben. Die getauschten sind ja über Galleria in Coty eingegliedert und verschwunden.

Da kann ich dir nicht folgen. Denn die P&G-Aktien werden doch nicht eingegliedert (in Coty), sondern im Gegenteil kommen sie zu P&G (nur das macht Sinn, Coty bekommt ja das Kosmetik-Geschäft, und dafür muss P&G etwas zurückbekommen).

Oder meinst du es ist quasi eine Abspaltung (siehe E-On), bei der man aber wählen kann ob man P&G-Klassisch oder P&G-Coty haben will; wobei P&G-Coty später in die richtigen Coty-Aktien gewandelt werden?

>>>Vermutlich werden deutsche Depotbanken auf den Wert der eingetauschten Coty-Aktien Abgsteuer erheben und den Einkaufspreis der verbliebenen PG-Aktien um den Wert der Coty-Aktien erhöhen. Ist nicht richtig – aber einfach. Diese Steuerunsicherheit (WM-Orakel) ist ein Elend.

Auch Zustimmung - und zwar in allen Punkten.

Stefan

PS: Ich hab' mich mittlerweile entschieden nicht zu tauschen, daher ist diese Diskussion hier für mich nur noch Zeitvertreib.

reckoner,

ja, lassen wir es gut sein. Man könnte zwar tauschen, Coty sofort wieder verkaufen und die getauschte Anzahl PG zurückkaufen. Da siehst du ja Druck auf dem Coty-Kurs. Außerdem weiß man nicht genau, wie viele Coty man eintauscht (Quote). Bei einer wahrscheinlich kleinen Anzahl könnten die Ordergebühren den Rabatt übersteigen. Durch Nicht-Tausch vermeidet man eine steuerliche Überraschung.

An einer guten Erklärung dieser Morris-Aktion bin ich immer noch interessiert. Selber möchte ich mich mit meinem schwachen Finanz-Englisch da nicht weiter reinknien.

ja, lassen wir es gut sein. Man könnte zwar tauschen, Coty sofort wieder verkaufen und die getauschte Anzahl PG zurückkaufen. Da siehst du ja Druck auf dem Coty-Kurs. Außerdem weiß man nicht genau, wie viele Coty man eintauscht (Quote). Bei einer wahrscheinlich kleinen Anzahl könnten die Ordergebühren den Rabatt übersteigen. Durch Nicht-Tausch vermeidet man eine steuerliche Überraschung.

An einer guten Erklärung dieser Morris-Aktion bin ich immer noch interessiert. Selber möchte ich mich mit meinem schwachen Finanz-Englisch da nicht weiter reinknien.

Antwort auf Beitrag Nr.: 53.288.049 von alzwo am 16.09.16 11:28:40

dauerhafte Dividende

Procter & Gamble ist ein Unternehmen, dass jedes Jahr seine Dividende erhöht hat, und das schon seit Jahrzehnten. Mal sehen, wie hoch die diesjährige Dividende aussehen wird. Für Langfristanleger immer eine gute Anlage!

Antwort auf Beitrag Nr.: 54.695.201 von Akientraum am 07.04.17 10:02:00Ich hoffe auf einen Aufschlag von 6%. In den nächsten 2 Tagen ist die Bekanntgabe...

Antwort auf Beitrag Nr.: 54.705.906 von Aurubisfan am 09.04.17 18:17:13Es wurde nur die Hälfte - Erhöhung um 3% auf 0,6896 (da hätte man auch 0,69 USD nehmen können).

https://seekingalpha.com/pr/16796970-p-and-g-declares-divide…

https://seekingalpha.com/pr/16796970-p-and-g-declares-divide…

Langweilig aber solide

Also ich kann mich nicht beschweren über die Aktie sie ist einer meiner Anker im Depot und liefert gute Dividenden.Bei Schwäche werde ich nachkaufen.

Antwort auf Beitrag Nr.: 54.864.061 von Elefantenschuh am 04.05.17 13:31:26Procter ist nicht mehr langweilig, geht nach unten.

Kein Wachstumswert mehr.

Kein Wachstumswert mehr.

Antwort auf Beitrag Nr.: 56.945.495 von Schürger am 06.02.18 10:09:08wann rollen die nächsten Köpfe?

Antwort auf Beitrag Nr.: 57.263.866 von Schürger am 13.03.18 15:02:15Also ich bekomme von denen seit 12 Jahren immer nur Dividenden...

Antwort auf Beitrag Nr.: 57.276.100 von Andy2008 am 14.03.18 14:51:42wo bleibt der Kurs?

Fünf-Jahrestief.

Der Verdienst, rückläufig.

Vielleicht tut`s ein neues Management.

Fünf-Jahrestief.

Der Verdienst, rückläufig.

Vielleicht tut`s ein neues Management.

Coole Liste von Wettbewerbern:

https://angel.co/newsletters/p-g-is-in-trouble-040518

Dividende wird ab Mai um 4% auf dann 0,7172 USD erhöht - 62. Dividendenerhöhung in Folge

https://seekingalpha.com/pr/17125800-p-and-g-declares-divide…

https://seekingalpha.com/pr/17125800-p-and-g-declares-divide…

Antwort auf Beitrag Nr.: 57.513.305 von lalin1972 am 11.04.18 07:58:26auch Procter auf den Weg zur Kurshalbierung.

Der Traum vom Wachstum ist ausgeträumt, die Dividende wird

auch bald schmäler.

Die Macht der Handelskartelle wird immer größer, Amazon & Co tuen

ihr übrigens.

Innerhalb von drei Jahren hat sich die Landschaft völlig verändert.

Der Traum vom Wachstum ist ausgeträumt, die Dividende wird

auch bald schmäler.

Die Macht der Handelskartelle wird immer größer, Amazon & Co tuen

ihr übrigens.

Innerhalb von drei Jahren hat sich die Landschaft völlig verändert.

Antwort auf Beitrag Nr.: 57.583.029 von Schürger am 19.04.18 15:55:06

Dannhandle so wenn du es so vorher siehst.

altria + procter verkaufen und alles in amazon stecken, KGV 180 :-)

Ich kaufe amazon bei 1000 und 800 wieder............

lol

Zitat von Schürger: auch Procter auf den Weg zur Kurshalbierung.

Der Traum vom Wachstum ist ausgeträumt, die Dividende wird

auch bald schmäler.

Die Macht der Handelskartelle wird immer größer, Amazon & Co tuen

ihr übrigens.

Innerhalb von drei Jahren hat sich die Landschaft völlig verändert.

Dannhandle so wenn du es so vorher siehst.

altria + procter verkaufen und alles in amazon stecken, KGV 180 :-)

Ich kaufe amazon bei 1000 und 800 wieder............

Antwort auf Beitrag Nr.: 57.590.871 von Trendfighter am 20.04.18 13:39:15@Trendfighter:Sehe ich genauso!Nicht verrückt machen lassen!Dividende kassieren,gute Werte auf diesem Niveau einsammeln und cool bleiben!

Antwort auf Beitrag Nr.: 57.598.176 von Performancekiller am 21.04.18 17:33:47man kann auch in ein fallendes Messer fallen.

Da müssen die Vorstände erst liefern.

Sieht nicht so aus.

Da müssen die Vorstände erst liefern.

Sieht nicht so aus.

starke Performence bei Procter & Gamble 76,16 Dollar

Die Aktie zeigt eine sehr starke Aufwärtsbewegung seit der Bodenbildung vor 4 Wochen. GAP liegt bei 78,8 $ und dürfte in den nächsten Tagen überschritten werden. Aktuell die stärkste Tages-Aufwärtsbewegung seit ca einem Jahr. Für mich ist P&G im Dow Jones für 2018 einer der Highfligher, da nach der Umstrukturierung des Unternehmens das Potential bei weitem noch nicht im Kurs eingepreist ist. Im Gegenteil, es kam in dieser Zeit zu einer Übertreibung nach unten.

Sehr schöne Entwicklung im letzten Monat. Mal schaun wie weit es geht.

Kursentwicklung seit April kann sich sehen lassen.

Das Messer ist nicht so tief und scharf gefallen ;-)

Das Messer ist nicht so tief und scharf gefallen ;-)

Hier eine frische Analyse zu Procter & Gamble

https://youtu.be/SYUCDfOLns0aktuell scheint Procter & Gamble sehr fair - leicht überbewertet.

Ja sehe ich auch als überwertet an, war langfristig aber kein schlechtes Investment, siehe auch hier:

Was ist los ?

Seit Mai 2019 nichts mehr im Thread hier los seit der tollen Performance 2019 ??

Eine Aktie , die in keinem langfrist Depot fehlen sollte

Seit Mai 2019 nichts mehr im Thread hier los seit der tollen Performance 2019 ??

Eine Aktie , die in keinem langfrist Depot fehlen sollte

Antwort auf Beitrag Nr.: 61.944.548 von tom1177 am 17.11.19 17:32:07

Das Unternehmen macht seit 2013 konstante Umsatzeinbussen, wäre Vorsichtig für deine Empfehlung...

Zitat von tom1177: Was ist los ?

Seit Mai 2019 nichts mehr im Thread hier los seit der tollen Performance 2019 ??

Eine Aktie , die in keinem langfrist Depot fehlen sollte

Das Unternehmen macht seit 2013 konstante Umsatzeinbussen, wäre Vorsichtig für deine Empfehlung...

Antwort auf Beitrag Nr.: 62.280.728 von xshishax1 am 04.01.20 12:37:43

Kannst du das noch präzisieren?

Wenn ich mir die Umsatzdaten, zugegebenermaßen nicht die Daten aus der Unternehmensbilanz, anschaue, dann passt deine Aussage nicht.

Umsatz von Procter & Gamble (P&G) in den Geschäftsjahren 201…

außerdem sieht der FCF zeimlich gut aus.

Quelle

Zitat von xshishax1: Das Unternehmen macht seit 2013 konstante Umsatzeinbussen, wäre Vorsichtig für deine Empfehlung...

Kannst du das noch präzisieren?

Wenn ich mir die Umsatzdaten, zugegebenermaßen nicht die Daten aus der Unternehmensbilanz, anschaue, dann passt deine Aussage nicht.

Umsatz von Procter & Gamble (P&G) in den Geschäftsjahren 201…

außerdem sieht der FCF zeimlich gut aus.

Quelle

Antwort auf Beitrag Nr.: 62.280.728 von xshishax1 am 04.01.20 12:37:43

wegen was sollte ich da vorsichtig sein ?

Ich spreche hier von eine langfrisitgen Investition , über 10-15 Jahren. Und da reicht es mir den Chart seit 1980 bis heute anzuschauen, um zu wissen, das P&G sehr sehr viel richtig macht und es niemals falsch war einzusteigen....

Zitat von xshishax1: Das Unternehmen macht seit 2013 konstante Umsatzeinbussen, wäre Vorsichtig für deine Empfehlung...

wegen was sollte ich da vorsichtig sein ?

Ich spreche hier von eine langfrisitgen Investition , über 10-15 Jahren. Und da reicht es mir den Chart seit 1980 bis heute anzuschauen, um zu wissen, das P&G sehr sehr viel richtig macht und es niemals falsch war einzusteigen....

Gordon Reid discusses Procter & Gamble

https://www.bnnbloomberg.ca/video/gordon-reid-discusses-proc…

https://www.bnnbloomberg.ca/video/gordon-reid-discusses-proc…

Christine Poole discusses Proctor and Gamble

https://www.bnnbloomberg.ca/video/christine-poole-discusses-…

https://www.bnnbloomberg.ca/video/christine-poole-discusses-…

Procter & Gamble Aktie - Fundamentalanalyse und Chartanalyse.

Viel Spaß mit meinem Video, in dem Video werden wir uns die Fundamentalanalyse, den fairen Wert der Aktie und die Charttechnik ansehen.

In der Fundamentalanalyse schauen wir uns die Passivseite der Bilanz an, wie hoch ist das Verhältnis von Schulden zu Eigenkapital und kann das Eigenkapital die Schulden zurückzahlen, wir schauen uns auch die Dividendenerhöhung der letzten Jahre an und wie hoch ist die Eigenkapitalquote.

Auf der Gewinn- und Verlustseite der Bilanz schauen wir uns an, was nach Fixkosten und variablen Kosten vom Gesamtumsatz übrig bleibt. Außerdem schauen wir uns an, wie hoch die Nettoumsätze sind, die dem Eigenkapital zugeführt werden, und wie hoch der Bargeldbestand am Ende des Geschäftsjahres ist.

In der Chartanalyse schauen wir auf Unterstützungs- und Widerstandszonen (Support und Resist) und den Trend.

Viel Spaß mit meinem Video, in dem Video werden wir uns die Fundamentalanalyse, den fairen Wert der Aktie und die Charttechnik ansehen.

In der Fundamentalanalyse schauen wir uns die Passivseite der Bilanz an, wie hoch ist das Verhältnis von Schulden zu Eigenkapital und kann das Eigenkapital die Schulden zurückzahlen, wir schauen uns auch die Dividendenerhöhung der letzten Jahre an und wie hoch ist die Eigenkapitalquote.

Auf der Gewinn- und Verlustseite der Bilanz schauen wir uns an, was nach Fixkosten und variablen Kosten vom Gesamtumsatz übrig bleibt. Außerdem schauen wir uns an, wie hoch die Nettoumsätze sind, die dem Eigenkapital zugeführt werden, und wie hoch der Bargeldbestand am Ende des Geschäftsjahres ist.

In der Chartanalyse schauen wir auf Unterstützungs- und Widerstandszonen (Support und Resist) und den Trend.

Antwort auf Beitrag Nr.: 62.344.742 von tom1177 am 11.01.20 10:12:23Gerade gefunden und vom Goggel  übersetzen lassen

übersetzen lassen

Der Verwaltungsrat der Procter & Gamble Company (NYSE: PG) erklärte eine erhöhte vierteljährliche Dividende von 0,8698 USD je Aktie für die Stammaktien und die ESOP Convertible Class A-Vorzugsaktien der Serie A und Serie B des Unternehmens, zahlbar ab oder nach 17. Mai 2021 an Stammaktienaktionäre, die zum Geschäftsschluss am 23. April 2021 eingetragen waren, und an ESOP Convertible Class A-Vorzugsaktienaktionäre, die zu Geschäftsbeginn am 23. April 2021 eingetragen waren Dies entspricht einer Steigerung von 10% gegenüber der vorherigen vierteljährlichen Dividende. Diese Pressemitteilung enthält Multimedia. Die vollständige Version finden Sie hier:

P & G erklärt Dividendenerhöhung | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/13769207-p-g-decl…

Es geht einfach weiter........

übersetzen lassen

übersetzen lassenDer Verwaltungsrat der Procter & Gamble Company (NYSE: PG) erklärte eine erhöhte vierteljährliche Dividende von 0,8698 USD je Aktie für die Stammaktien und die ESOP Convertible Class A-Vorzugsaktien der Serie A und Serie B des Unternehmens, zahlbar ab oder nach 17. Mai 2021 an Stammaktienaktionäre, die zum Geschäftsschluss am 23. April 2021 eingetragen waren, und an ESOP Convertible Class A-Vorzugsaktienaktionäre, die zu Geschäftsbeginn am 23. April 2021 eingetragen waren Dies entspricht einer Steigerung von 10% gegenüber der vorherigen vierteljährlichen Dividende. Diese Pressemitteilung enthält Multimedia. Die vollständige Version finden Sie hier:

P & G erklärt Dividendenerhöhung | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/13769207-p-g-decl…

Es geht einfach weiter........

Antwort auf Beitrag Nr.: 67.803.755 von Klein123 am 13.04.21 23:43:48Goggel (Google) heist auf schwäbisch = Hahn

Bei der (laut Autor) Pampers-Aktie hat sich eine kleine aufsteigende Dreieckformation gebildet:

Procter & Gamble – Attraktive Breakout-Chance in der Pampers-Aktie

https://www.wallstreet-online.de/nachricht/13768313-procter-…

Heute gute Zahlen und ein verbesserter Ausblick:

https://www.thestreet.com/markets/procter-gamble-tops-q2-pro…

https://www.thestreet.com/markets/procter-gamble-tops-q2-pro…

Procter & Gamble

P&G gibt Ergebnisse für das vierte Quartal und das Geschäftsjahr 2022 bekannthttps://pginvestor.com/financial-reporting/press-releases/ne…

Keine überzeugende Zahlen oder wie ist Eure Einschätzung?

Procter & Gamble

P&G gibt Ergebnisse für das erste Quartal für das Geschäftsjahr 2023 bekannthttps://www.pginvestor.com/financial-reporting/press-release…

P&G

P&G zur Webcast-Präsentation von der Morgan Stanley Global Consumer & Retail Conference, 6. Dezemberhttps://www.pginvestor.com/financial-reporting/press-release…

P&G

P&G gibt Ergebnisse für das zweite Quartal des Geschäftsjahres 2023 bekannthttps://pginvestor.com/financial-reporting/press-releases/ne…

Was sagt Ihr zu dem Ergebnis?

Glaube hier gibt es bald ein Kursfeuerwerk

Was veranlasst Dich zu dieser Annahme?

Die Quartalsdividende wurde auf 0,9407 $ erhöht. Entspricht beim aktuellen Kurs 2,75 %.

Die Konflikte mit dem Handel spitzen sich nicht nur bei uns ( Edeka u.a ) zu , der Profit hängt an der Preissetzungsmacht !

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,79 | |

| +1,27 | |

| +0,26 | |

| +1,50 | |

| +0,06 | |

| -0,69 | |

| -0,05 | |

| +0,37 | |

| -0,36 | |

| -0,77 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 204 | ||

| 190 | ||

| 146 | ||

| 69 | ||

| 32 | ||

| 29 | ||

| 29 | ||

| 26 | ||

| 26 | ||

| 25 |

22.04.24 · wallstreetONLINE Redaktion · Procter & Gamble |

19.04.24 · dpa-AFX · American Express |

19.04.24 · dpa-AFX · American Express |

19.04.24 · dpa-AFX · American Express |

19.04.24 · dpa-AFX · American Express |

19.04.24 · dpa-AFX · American Express |

19.04.24 · wallstreetONLINE Redaktion · Procter & Gamble |

| Zeit | Titel |

|---|---|

| 07.12.23 |