Deutsche Telekom, wer hätte das gedacht ? - 500 Beiträge pro Seite (Seite 116)

eröffnet am 15.05.03 15:27:27 von

neuester Beitrag 18.04.24 10:43:26 von

neuester Beitrag 18.04.24 10:43:26 von

Beiträge: 66.442

ID: 732.432

ID: 732.432

Aufrufe heute: 4

Gesamt: 4.437.515

Gesamt: 4.437.515

Aktive User: 0

ISIN: DE0005557508 · WKN: 555750

20,885

EUR

+0,17 %

+0,035 EUR

Letzter Kurs 18.04.24 Lang & Schwarz

Neuigkeiten

16.04.24 · wallstreetONLINE Redaktion |

| Deutsche Telekom Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

18.04.24 · BörsenNEWS.de |

15.04.24 · dpa-AFX |

Ausschüttungen: DAX mit Dividendenrekord! Diese Aktien und ETFs profitieren

Ausschüttungen: DAX mit Dividendenrekord! Diese Aktien und ETFs profitierenWerte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2500 | +37,36 | |

| 17,229 | +23,16 | |

| 1,6300 | +18,98 | |

| 3,5000 | +17,45 | |

| 5,3400 | +10,10 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2400 | -7,43 | |

| 0,5300 | -7,99 | |

| 2,6700 | -8,09 | |

| 129,95 | -8,68 | |

| 6,0800 | -39,20 |

ich denke die Bundesligarechte wird man nicht bekommen

die sollen morgen bekanntgegeben werden

wäre für die DTE ohnehin nur eine Belastung

finanziell und rechtlich

die Verdis vernichten mit Ihren Lohnforderungen und Streiks die eigene Firma

im 6 Bereich ist die DTE dann langsam reifgeschossen für eine feindliche Übernahme . wäre gerade mal eine MK von 24 MRD

wo man ja schon 39 MRD für T Mobile USA hätte erzielen können

die DTE brauch ohnehin niemand mehr in Deutschland

die sollen morgen bekanntgegeben werden

wäre für die DTE ohnehin nur eine Belastung

finanziell und rechtlich

die Verdis vernichten mit Ihren Lohnforderungen und Streiks die eigene Firma

im 6 Bereich ist die DTE dann langsam reifgeschossen für eine feindliche Übernahme . wäre gerade mal eine MK von 24 MRD

wo man ja schon 39 MRD für T Mobile USA hätte erzielen können

die DTE brauch ohnehin niemand mehr in Deutschland

Übernahme, nun ja. China Mobile wär da ein Kandidat. Aber ich glaube eher nicht. Ohne Zustimmung des Bunds und der KfW läuft da sowieso nix. Und die wollen doch ihre Dividende weiterhin jährlich überwiesen bekommen, nitt wahr?

geht heute ins plus

meine Bekannte die bei der DTE in Bonn arbeitet sagt mir immer

bei der DTE ist es genau umgekehrt wie bei anderen Firmen ,

bei uns geht es den Aktionären schlecht aber den Mitarbeitern sehr gut

bei der DTE ist es genau umgekehrt wie bei anderen Firmen ,

bei uns geht es den Aktionären schlecht aber den Mitarbeitern sehr gut

Stimmt schon, 8,5 % Dividende ist echt mies.

Trading Spotlight

Zitat von Otto13: meine Bekannte die bei der DTE in Bonn arbeitet sagt mir immer

bei der DTE ist es genau umgekehrt wie bei anderen Firmen ,

bei uns geht es den Aktionären schlecht aber den Mitarbeitern sehr gut

Ist doch schön für die Bonner. Von shareholder value will T nichts mehr wissen. Aber so gehts nicht weiter, jedenfalls nicht nochmal 10 Jahre. Tendenziell geht die Aktie seit Jahren nach unten, die Dividende ist (zu) hoch, nur um die shareholder bei Laune zu halten. Wenn alle Stricke reißen sollten, springt der Bund zur Seite. Ich glaub, das ist die Denke in Bonn. Also weiter so. Aber das kanns ja nicht sein.

...und nebeibei bemerkt. die Dividendengarantie für 2010-2012 läuft heuer aus. Bereits eine Reduktion um 10/20 Cents kann dann zu (weiteren) Kursirritationen führen.

2 mal ist noch Zahltag. Und selbst 50 Cent wären noch ein Argument für die T!

ist short und lügt, dass die balken biegen- der ehemals WEG_ MIT DER TELEKOM

und warum bist du dann ständig hier im board? als untergangsapostel?

Zitat von Kurumba: und warum bist du dann ständig hier im board? als untergangsapostel?

Ich hab ne "kleine" Position long via CFD und trotzdem kann man sich doch kritisch mit dem Papier auseinandersetzen. Du glaubst doch nicht allen Ernstes, dass die postings hier kursprägenden Charakter haben?

Von dir kommen seit Jahren nur Einzeiler ohne content.

bin wohl nicht der/die einzige,der/ die die boerse NICHT voraussagen kann

Antwort auf Beitrag Nr.: 43.043.062 von elpollo am 16.04.12 11:17:47Klar, der Erstausgabepreis lag ja nur bei lächerlichen 14,53 (glaube waren es) - eine tolle Rendite nach fünfzehen Jahren. Von der zweiten und dritten Trache wollen wir gar nicht erst reden.

T-Online, die gleiche Mogelpackung...

Nicht jeder ist so clever wie du und kauft am Tief und gibt am Hoch.

Bei manch einem würde es wirlich nich schaden, vor dem Posten das Gehirn in den online-Modus zu versetzen.

Von einem als "Witwen- und Waisenpapier beworbenen sicheren Produkt sollte man schon erwarten können, dass nach über 15 Jahren wenigstens das eingesetzte Kapital noch vorhanden ist, oder ?

Tja, die "Oma" die was für den Lebensabend (und zum vererben) anlegen wollte, weil sie "Manne" vertraut hat, steht heute ziemlich ang.sch.ssen da...

T-Online, die gleiche Mogelpackung...

Nicht jeder ist so clever wie du und kauft am Tief und gibt am Hoch.

Bei manch einem würde es wirlich nich schaden, vor dem Posten das Gehirn in den online-Modus zu versetzen.

Von einem als "Witwen- und Waisenpapier beworbenen sicheren Produkt sollte man schon erwarten können, dass nach über 15 Jahren wenigstens das eingesetzte Kapital noch vorhanden ist, oder ?

Tja, die "Oma" die was für den Lebensabend (und zum vererben) anlegen wollte, weil sie "Manne" vertraut hat, steht heute ziemlich ang.sch.ssen da...

Antwort auf Beitrag Nr.: 43.043.565 von cathunter am 16.04.12 12:58:00aber dir ist schon klar ..dass die Aktie Kurse von 100 Euro gesehen hat ...innerhalb der 14 Jahre ...zum Mitschreiben ...Kurs ging von 14,53 auf über 100 ...

Das vergessen viele ...

Nur sprachen halt viele Schweinemedien damals dann von -sicheren kommenden - Kursen um die 200 Euro ...

Ja ja die Gier ...dies Rumheulerrrei mit Ausblenden der Fakten ist lächerlich und zeigt nur das falsche Timing was die meisten mit der Aktie hatten ...und Strich konnt man sich aber mit der ollen DTE ein Haus (freistehend ) bauen ....

...dies Rumheulerrrei mit Ausblenden der Fakten ist lächerlich und zeigt nur das falsche Timing was die meisten mit der Aktie hatten ...und Strich konnt man sich aber mit der ollen DTE ein Haus (freistehend ) bauen ....

Cure

Das vergessen viele ...

Nur sprachen halt viele Schweinemedien damals dann von -sicheren kommenden - Kursen um die 200 Euro ...

Ja ja die Gier

...dies Rumheulerrrei mit Ausblenden der Fakten ist lächerlich und zeigt nur das falsche Timing was die meisten mit der Aktie hatten ...und Strich konnt man sich aber mit der ollen DTE ein Haus (freistehend ) bauen ....

...dies Rumheulerrrei mit Ausblenden der Fakten ist lächerlich und zeigt nur das falsche Timing was die meisten mit der Aktie hatten ...und Strich konnt man sich aber mit der ollen DTE ein Haus (freistehend ) bauen ....Cure

Die DTE greift an, jetzt müssen sich aber alle warm anziehen.

BörseGo · Mehr Nachrichten von BörseGo

Deutsche Telekom greift nach Tele Columbus

Bonn/ Köln (BoerseGo.de) -

Die Deutsche Telekom denkt laut einem Medienbericht über ein Übernahmegebot für die regionale Kabelgesellschaft Tele Columbus nach. Dies meldete am Sonntag die Nachrichtenagentur Reuters unter Berufung auf informierte Kreise. Außer dem Bonner Riesen seien noch Kabel Deutschland und Liberty Global an Tele Columbus interessiert. Der Wert der Transaktion könnte bei 600 bis 800 Millionen Euro liegen, so Reuters.

Im andauernden Tarifkonflikt hat die Gewerkschaft Verdi rund 800 Beschäftigte in Leipzig für diesen Montag zu einem vierstündigen Warnstreik aufgerufen. "Ohne Druck ist der Arbeitgeber offensichtlich nicht bereit, ein akzeptables Angebot auf den Verhandlungstisch zu legen", sagte ein Verdi-Sprecher am Sonntag. Bundesweit sind zum Wochenbeginn rund 6.000 Beschäftigte an verschiedenen Telekom-Standorten zu Arbeitsausständen aufgerufen worden. Die Tarifpartner kommen an diesem Mittwoch zu der vierten Verhandlungsrunde zusammen. Die Gewerkschaft fordert für die rund 85.000 Beschäftigten 6,5 Prozent mehr Geld. Drei Gesprächsrunden sind bislang ohne Ergebnisse geblieben.

(© BörseGo AG 2012 - Autor: Bernd Lammert)

© 2012 BörseGo

http://www.finanznachrichten.de/nachrichten-2012-04/23259536…

BörseGo · Mehr Nachrichten von BörseGo

Deutsche Telekom greift nach Tele Columbus

Bonn/ Köln (BoerseGo.de) -

Die Deutsche Telekom denkt laut einem Medienbericht über ein Übernahmegebot für die regionale Kabelgesellschaft Tele Columbus nach. Dies meldete am Sonntag die Nachrichtenagentur Reuters unter Berufung auf informierte Kreise. Außer dem Bonner Riesen seien noch Kabel Deutschland und Liberty Global an Tele Columbus interessiert. Der Wert der Transaktion könnte bei 600 bis 800 Millionen Euro liegen, so Reuters.

Im andauernden Tarifkonflikt hat die Gewerkschaft Verdi rund 800 Beschäftigte in Leipzig für diesen Montag zu einem vierstündigen Warnstreik aufgerufen. "Ohne Druck ist der Arbeitgeber offensichtlich nicht bereit, ein akzeptables Angebot auf den Verhandlungstisch zu legen", sagte ein Verdi-Sprecher am Sonntag. Bundesweit sind zum Wochenbeginn rund 6.000 Beschäftigte an verschiedenen Telekom-Standorten zu Arbeitsausständen aufgerufen worden. Die Tarifpartner kommen an diesem Mittwoch zu der vierten Verhandlungsrunde zusammen. Die Gewerkschaft fordert für die rund 85.000 Beschäftigten 6,5 Prozent mehr Geld. Drei Gesprächsrunden sind bislang ohne Ergebnisse geblieben.

(© BörseGo AG 2012 - Autor: Bernd Lammert)

© 2012 BörseGo

http://www.finanznachrichten.de/nachrichten-2012-04/23259536…

Ja ja die Gier ...dies Rumheulerrrei mit Ausblenden der Fakten ist lächerlich und zeigt nur das falsche Timing was die meisten mit der Aktie hatten

genau und Blackstone ist auch bei 15 eingestiegen

und übrigens , selbst die bei 100 richtig ausgestiegen sind

sind das erstemal garantiert bei 50 wieder eingestiegen

und wenn nicht bestimmt bei 25 undn dann noch mal bei 12

das liegt so in der Natur des menschlichen Denkens

und nun nenne Du mir mal einen der das richige Timing hatte beim Aussteigen ??? und dann die Aktie 12 Jahre nicht mehr angeschaut hat

ich wette das waren nur die Brüder von Goldmann Sucks

denn die Leute machen die Kurse

...dies Rumheulerrrei mit Ausblenden der Fakten ist lächerlich und zeigt nur das falsche Timing was die meisten mit der Aktie hattengenau und Blackstone ist auch bei 15 eingestiegen

und übrigens , selbst die bei 100 richtig ausgestiegen sind

sind das erstemal garantiert bei 50 wieder eingestiegen

und wenn nicht bestimmt bei 25 undn dann noch mal bei 12

das liegt so in der Natur des menschlichen Denkens

und nun nenne Du mir mal einen der das richige Timing hatte beim Aussteigen ??? und dann die Aktie 12 Jahre nicht mehr angeschaut hat

ich wette das waren nur die Brüder von Goldmann Sucks

denn die Leute machen die Kurse

Antwort auf Beitrag Nr.: 43.044.165 von Otto13 am 16.04.12 15:04:34ich hab 1/3 meiner Emipos.( die ich danach noch aufgestockt habe , gab ja nicht so viele von der Krugaktie ) für glatt 100 verkauft ...nächste 1/3 bei 70 ...Rest halte ich immer noch seit 14 Jahren ...

Zu-Zurückgekauft habe ich mit 8 ...hab ich ja schon oft geschrieben ...seitdem mit der alten Pos. ständig ...mit der billigen 2 Mal Div. bekommen ...

Du siehst ...ich habe einiges richtig gemacht ..nicht alles ...

Darum ging es mir aber nicht .....ich wollte nur zeigen, dass man sehr wohl mit dieser Aktie -richtig-fett- Gewinne machen konnte ..sogar in relativ kurzer Zeitspanne ...

Wenn man hier liest ..bekommt man das Gefühl das diese Aktie nur eine Richtung kannte ...und das ist nun man nicht der Fall ...

Also wenn schon die für viele -bittere- Wahrheit ..dann die Ganze ...

Zu-Zurückgekauft habe ich mit 8 ...hab ich ja schon oft geschrieben ...seitdem mit der alten Pos. ständig ...mit der billigen 2 Mal Div. bekommen ...

Du siehst ...ich habe einiges richtig gemacht ..nicht alles ...

Darum ging es mir aber nicht .....ich wollte nur zeigen, dass man sehr wohl mit dieser Aktie -richtig-fett- Gewinne machen konnte ..sogar in relativ kurzer Zeitspanne ...

Wenn man hier liest ..bekommt man das Gefühl das diese Aktie nur eine Richtung kannte ...und das ist nun man nicht der Fall ...

Also wenn schon die für viele -bittere- Wahrheit ..dann die Ganze ...

ja im nachhinein sind wir alle klüger

.ich wollte nur zeigen, dass man sehr wohl mit dieser Aktie -richtig-fett- Gewinne machen konnte .

genau , Ron Sommer hat ja bei 65 Euro zum Einstieg geblasen

mit den Worten ,, wer jetzt einsteigt hat ein Riesen Potential ,,

der musste es ja wissen

und wer damals nicht verkaufte wurde noch belohnt mit Gratis Aktien

leider waren 3 Millionen T Aktionäre so schlau wie Du

bewerbe Dich doch mal bei der Deutschen Bank

solche Leute wie Du gibt es nicht viele

sicher hast Du auch Apple gekauft bei 10 $

da war es nicht mal ein Zock wie bei der DTE sondern eine stetige Entwicklung

hier im Forum ist garantiert auch niemand bei 100 oder 65 eingestiegen

die meisten mal so um die 15 -20 schätze ich und selbst das war zur jeweiligen Situation damals kein großer Fehler und hatte seine Berechtigung wenn man den Aussichten der DTE damals Glauben geschenkt hat.

von den T-online Aktionären möchte ich erst garnicht sprechen

nach 16 Jahren DTE zu sagen die Aktionäre haben sich leider verzockt weil sie nicht das richtige Timing hatten

finde ich aber schon ein wenig arrogant

.ich wollte nur zeigen, dass man sehr wohl mit dieser Aktie -richtig-fett- Gewinne machen konnte .

genau , Ron Sommer hat ja bei 65 Euro zum Einstieg geblasen

mit den Worten ,, wer jetzt einsteigt hat ein Riesen Potential ,,

der musste es ja wissen

und wer damals nicht verkaufte wurde noch belohnt mit Gratis Aktien

leider waren 3 Millionen T Aktionäre so schlau wie Du

bewerbe Dich doch mal bei der Deutschen Bank

solche Leute wie Du gibt es nicht viele

sicher hast Du auch Apple gekauft bei 10 $

da war es nicht mal ein Zock wie bei der DTE sondern eine stetige Entwicklung

hier im Forum ist garantiert auch niemand bei 100 oder 65 eingestiegen

die meisten mal so um die 15 -20 schätze ich und selbst das war zur jeweiligen Situation damals kein großer Fehler und hatte seine Berechtigung wenn man den Aussichten der DTE damals Glauben geschenkt hat.

von den T-online Aktionären möchte ich erst garnicht sprechen

nach 16 Jahren DTE zu sagen die Aktionäre haben sich leider verzockt weil sie nicht das richtige Timing hatten

finde ich aber schon ein wenig arrogant

Antwort auf Beitrag Nr.: 43.044.356 von Otto13 am 16.04.12 15:32:29weißt doch selber ...Timing ist -fast- alles an der Börse...und was ich hier richtig gemacht habe ..habe ich halt auf anderen Baustellen mehr falsch gemacht ..unter"m Strich könnte ich ein Buch schreiben ...es würden 100 Bäume nicht ausreichen wenn ich darüber nachdenke wieviel ich --viel zu früh--verkauft habe in den letzten 30 Jahre ...und da war der realisierte Gewinn der DTE Baustelle ehr Penauts bzw. Schmerzensgeld für entgangene Gewinne ......

Kürzlich erst hatte ich Steico 50K St. für / um die 1,50 gekauft ..oder Pro 7 habe ich um die 1 Euro 100K St. gekauft ...

Verkauft beides um die 2

Tja ...

Kürzlich erst hatte ich Steico 50K St. für / um die 1,50 gekauft ..oder Pro 7 habe ich um die 1 Euro 100K St. gekauft ...

Verkauft beides um die 2

Tja ...

Ein schönes Beispiel ist auch VW Stämme, von 30 auf 1005 gestiegen, von 1005 bis auf glaube ich 60 gefallen, jetzt bei knapp 120.

ich hab die bei 995 geshortet via CFDs, also quasi leer verkauft, 100 Stück und bei 950 zurückgekauft und sie fiel und fiel und fiel wie ein Stein....ja ja, diese Geschichten.

ich hab die bei 995 geshortet via CFDs, also quasi leer verkauft, 100 Stück und bei 950 zurückgekauft und sie fiel und fiel und fiel wie ein Stein....ja ja, diese Geschichten.

jetzt bei knapp 120.

das ist ja nicht mehr die selbe Aktie wie damals

das sind ja jetzt die Vorzugsaktien

selbst wer geshortet hatte mit irgendwelchen Zertifikaten ,

die wurden ja meisten einegstellt und die Inhaber von Zertifikate einfach abgefunden

Beispiel GS Zertis auf VW

das ist ja nicht mehr die selbe Aktie wie damals

das sind ja jetzt die Vorzugsaktien

selbst wer geshortet hatte mit irgendwelchen Zertifikaten ,

die wurden ja meisten einegstellt und die Inhaber von Zertifikate einfach abgefunden

Beispiel GS Zertis auf VW

Antwort auf Beitrag Nr.: 43.044.130 von boersentrader02 am 16.04.12 14:57:57Und es geht weiter. Auch bei den Bundesliga-Spielen wird sie ein Wörtchen mitreden.

Bin gespannt ob es Sky noch lange geben wird`?

Das wär doch was für unseren User Cure, bei Tiefstkursen kaufen und anschließend bei Höchstkursen wieder verkaufen.

ARD-Sportschau gerettet?

Milliarden-Poker zwischen Sky und Telekom

Der Poker um die Medienrechte der Fußball-Bundesliga ab der Spielzeit 2013/2014 ist so gut wie beendet. Während sich Sky und die Telekom ein Foto-Finish bieten, scheint die ARD-Sportschau gerettet.

Während Sky zittert, die Telekom hofft und die ARD-Sportschau gute Aussichten hat, darf sich die Fußball-Bundesliga auf einen warmen Geldregen freuen: Der Verkauf der nationalen Bundesliga-Medienrechte wird dem deutschen Profifußball in Zukunft mindestens 500 Millionen Euro pro Jahr einbringen. Nach einem wochenlangen und hinter den Kulissen mit harten Bandagen geführten Milliarden-Poker wird die Deutsche Fußball Liga (DFL) am Dienstag in einem Frankfurter Nobel-Hotel bekannt geben, mit welchen TV-Partnern sie ab der Saison 2013/2014 für vier Jahre zusammenarbeiten wird.

http://www.n24.de/news/newsitem_7849566.html

Bin gespannt ob es Sky noch lange geben wird`?

Das wär doch was für unseren User Cure, bei Tiefstkursen kaufen und anschließend bei Höchstkursen wieder verkaufen.

ARD-Sportschau gerettet?

Milliarden-Poker zwischen Sky und Telekom

Der Poker um die Medienrechte der Fußball-Bundesliga ab der Spielzeit 2013/2014 ist so gut wie beendet. Während sich Sky und die Telekom ein Foto-Finish bieten, scheint die ARD-Sportschau gerettet.

Während Sky zittert, die Telekom hofft und die ARD-Sportschau gute Aussichten hat, darf sich die Fußball-Bundesliga auf einen warmen Geldregen freuen: Der Verkauf der nationalen Bundesliga-Medienrechte wird dem deutschen Profifußball in Zukunft mindestens 500 Millionen Euro pro Jahr einbringen. Nach einem wochenlangen und hinter den Kulissen mit harten Bandagen geführten Milliarden-Poker wird die Deutsche Fußball Liga (DFL) am Dienstag in einem Frankfurter Nobel-Hotel bekannt geben, mit welchen TV-Partnern sie ab der Saison 2013/2014 für vier Jahre zusammenarbeiten wird.

http://www.n24.de/news/newsitem_7849566.html

Antwort auf Beitrag Nr.: 43.044.591 von Ruhrgold am 16.04.12 16:14:36VW hatte ich vergessen..ääh verdrängt ...VK an den -tollen Tagen- mit 290 ...am nächsten Tag ! hätte ich in der Spitze DAUSEND bekommen

Cure

PS: war aber trotzdem ok ...mein RK lag glaub ich so um die 50 mit fast 6 facher Menge ....hab ich dann um die 130 verkauft ..

...VK an den -tollen Tagen- mit 290 ...am nächsten Tag ! hätte ich in der Spitze DAUSEND bekommen Cure

PS: war aber trotzdem ok ...mein RK lag glaub ich so um die 50 mit fast 6 facher Menge ....hab ich dann um die 130 verkauft ..

Zitat von Otto13: jetzt bei knapp 120.

das ist ja nicht mehr die selbe Aktie wie damals

das sind ja jetzt die Vorzugsaktien

selbst wer geshortet hatte mit irgendwelchen Zertifikaten ,

die wurden ja meisten einegstellt und die Inhaber von Zertifikate einfach abgefunden

Beispiel GS Zertis auf VW

Stämme und Vorzüge gibts beide nach wie vor. Oder hab ich was verpasst? Vorzüge im Prime Standard bei 117, Vorzüge im Dax bei 130.

Stämme im Prime Standard...meinte ich.

Antwort auf Beitrag Nr.: 43.044.686 von Ruhrgold am 16.04.12 16:29:21ja aber die jetzt im dax gehandelt wird sind die Vorzüge glaube ich

die damals bei 1000 war das ist nicht die im dax jetzt

die damals bei 1000 war das ist nicht die im dax jetzt

Antwort auf Beitrag Nr.: 43.044.639 von boersentrader02 am 16.04.12 16:20:43wenn Sky die Bundesliegarechte nicht bekommen sollte ,

was ich nicht glaube ,weil die haben mehr Lobbyisten ,

wird sich der Kurs sofort halbieren von Sky

so war es bei Premjere damals auch als Arena die Rechte bekam

es könnte ja auch eine geteilte Version der Rechte geben

aber DTE wird garantiert nicht alle Rechte bekommen

gut ist nur das durch die DTE die Preise hochgetrieben werden

so kann man andere Konkurenz auch kaputt machen

was ich nicht glaube ,weil die haben mehr Lobbyisten ,

wird sich der Kurs sofort halbieren von Sky

so war es bei Premjere damals auch als Arena die Rechte bekam

es könnte ja auch eine geteilte Version der Rechte geben

aber DTE wird garantiert nicht alle Rechte bekommen

gut ist nur das durch die DTE die Preise hochgetrieben werden

so kann man andere Konkurenz auch kaputt machen

Telekom will im Tarifstreit Schlichtung anrufen

http://www.financial.de/news/wirtschaftsnachrichten/telekom-…

soll die DTE Führung doch mal hart bleiben

die paar Hansels die da streiken sind doch sowieso zuviel im Unternehmen

mal sehen wie lange die Streikkassen halten von den Verdis

billiger als 500 Millionen jedes Jahr kommt die DTE da auf jeden Fall

wenn man das mal eskalieren lässt

http://www.financial.de/news/wirtschaftsnachrichten/telekom-…

soll die DTE Führung doch mal hart bleiben

die paar Hansels die da streiken sind doch sowieso zuviel im Unternehmen

mal sehen wie lange die Streikkassen halten von den Verdis

billiger als 500 Millionen jedes Jahr kommt die DTE da auf jeden Fall

wenn man das mal eskalieren lässt

Zitat von cathunter: Klar, der Erstausgabepreis lag ja nur bei lächerlichen 14,53 (glaube waren es) - eine tolle Rendite nach fünfzehen Jahren. Von der zweiten und dritten Trache wollen wir gar nicht erst reden.

T-Online, die gleiche Mogelpackung...

Nicht jeder ist so clever wie du und kauft am Tief und gibt am Hoch.

Bei manch einem würde es wirlich nich schaden, vor dem Posten das Gehirn in den online-Modus zu versetzen.

Von einem als "Witwen- und Waisenpapier beworbenen sicheren Produkt sollte man schon erwarten können, dass nach über 15 Jahren wenigstens das eingesetzte Kapital noch vorhanden ist, oder ?

Tja, die "Oma" die was für den Lebensabend (und zum vererben) anlegen wollte, weil sie "Manne" vertraut hat, steht heute ziemlich ang.sch.ssen da...

wie kommst du darauf 14mal DIVI sind 9,80,das macht bei 13€ ein Kurs von 3,20 und ohne die Treueaktien gerechnet dann wirds noch was billiger

Antwort auf Beitrag Nr.: 43.045.073 von Otto13 am 16.04.12 17:35:49Die Verhandlungsposition gegenüber den Gewerkschaften ist aber schon schwierig, wenn man einerseits die Aktionäre pudert und andererseits bei den Löhnen rumgeizt.

Sowas ist immer schwer vermittelbar, vor allem, wenn man so argumentiert:

"Von Seiten der Telekom sehe man sich angesichts der schwierigen wirtschaftlichen Lage nicht im Stande der Forderung nachzukommen."

http://www.finanznachrichten.de/nachrichten-2012-04/23259907…

Sowas ist immer schwer vermittelbar, vor allem, wenn man so argumentiert:

"Von Seiten der Telekom sehe man sich angesichts der schwierigen wirtschaftlichen Lage nicht im Stande der Forderung nachzukommen."

http://www.finanznachrichten.de/nachrichten-2012-04/23259907…

Moinsen, die herren,....bin hier zwar nicht investiert, aber schaut euch mal SKYD nachbörslich an.

Mal ganz ehrlich ,...das hört sich doch richtig gut an !!!!

Also, ich habe mir welche ins Depot gelegt.

Der Anreiz zum Kauf von Outperformance-Zertifikaten besteht darin, dass Anleger an Kursanstiegen mit Hebelwirkung profitieren können, während Kursverluste des Basiswertes im Verhältnis 1:1 abgebildet werden.

Vor einigen Tagen brachte die Société Générale 45 Outperformance-Zertifikate auf europäische Aktien auf den Markt. Die Zertifikate auf Aktien, die nicht in Euro gehandelt werden, wie beispielsweise Swisscom, Vodafone oder AstraZeneca werden als „Quanto“-Produkte, bei denen kein Währungsrisiko besteht, angeboten. Die neuen Zertifikate laufen bis zum 28.6.13 und sind mit Hebeln von 145 Prozent (Bayer) bis 635 Prozent (France Telecom) ausgestattet.

Wer davon ausgeht, dass sich der Kurs der Deutsche Telekom-Aktie in den nächsten 15 Monaten deutlich oberhalb seines aktuellen Niveaus von 8,78 Euro befinden wird, könnte mit 4,25-facher Hebelwirkung vom erhofften Kursanstieg profitieren.

Deutsche Telekom mit 425% Partizipation

Beim Outperformance-Zertifikat auf die Deutsche Telekom-Aktie mit dem Partizipationsfaktor von 425 Prozent, ISIN: DE000SG2ZNA7, BV 1, befindet sich der Basispreis bei 9 Euro.

Wenn sich der Kurs der Deutsche Telekom-Aktie am Bewertungstag (21.6.13) auf oder oberhalb des Basispreises befindet, dann wird dieser Kursanstieg mit 425-prozentiger Hebelwirkung an die Inhaber dieses Zertifikates weiter gegeben. Notiert die T-Aktie dann beispielsweise bei 11,10 Euro, so wird die Rückzahlung des Zertifikates mit Basispreis 9 + ((11,10 finaler Kurs – 9 Basispreis) x 4,25 Hebel) = 17,93 Euro erfolgen.

Beim Aktienkurs von 8,78 Euro konnte das Zertifikat mit 8,71 – 8,76 Euro gehandelt werden. Somit ermöglicht dieses Outperformance-Zertifikate im Falle eines 26-prozentigen Aktienkursanstieges auf 11,10 Euro eine Renditechance von beträchtlichen 105 Prozent.

Dümpelt der Aktienkurs am Bewertungstag hingegen immer noch unterhalb von 9 Euro dahin, dann wird das Zertifikat ohne Hebelwirkung mit dem dann aktuellen Aktienkurs zurückbezahlt. Notiert die Deutsche Telekom-Aktie am 21.6.13 beispielsweise bei 8,90 Euro, dann wird das Outperfromance-Zertifikat mit 8,90 Euro zurückbezahlt.

Was meint ihr ????

Also, ich habe mir welche ins Depot gelegt.

Der Anreiz zum Kauf von Outperformance-Zertifikaten besteht darin, dass Anleger an Kursanstiegen mit Hebelwirkung profitieren können, während Kursverluste des Basiswertes im Verhältnis 1:1 abgebildet werden.

Vor einigen Tagen brachte die Société Générale 45 Outperformance-Zertifikate auf europäische Aktien auf den Markt. Die Zertifikate auf Aktien, die nicht in Euro gehandelt werden, wie beispielsweise Swisscom, Vodafone oder AstraZeneca werden als „Quanto“-Produkte, bei denen kein Währungsrisiko besteht, angeboten. Die neuen Zertifikate laufen bis zum 28.6.13 und sind mit Hebeln von 145 Prozent (Bayer) bis 635 Prozent (France Telecom) ausgestattet.

Wer davon ausgeht, dass sich der Kurs der Deutsche Telekom-Aktie in den nächsten 15 Monaten deutlich oberhalb seines aktuellen Niveaus von 8,78 Euro befinden wird, könnte mit 4,25-facher Hebelwirkung vom erhofften Kursanstieg profitieren.

Deutsche Telekom mit 425% Partizipation

Beim Outperformance-Zertifikat auf die Deutsche Telekom-Aktie mit dem Partizipationsfaktor von 425 Prozent, ISIN: DE000SG2ZNA7, BV 1, befindet sich der Basispreis bei 9 Euro.

Wenn sich der Kurs der Deutsche Telekom-Aktie am Bewertungstag (21.6.13) auf oder oberhalb des Basispreises befindet, dann wird dieser Kursanstieg mit 425-prozentiger Hebelwirkung an die Inhaber dieses Zertifikates weiter gegeben. Notiert die T-Aktie dann beispielsweise bei 11,10 Euro, so wird die Rückzahlung des Zertifikates mit Basispreis 9 + ((11,10 finaler Kurs – 9 Basispreis) x 4,25 Hebel) = 17,93 Euro erfolgen.

Beim Aktienkurs von 8,78 Euro konnte das Zertifikat mit 8,71 – 8,76 Euro gehandelt werden. Somit ermöglicht dieses Outperformance-Zertifikate im Falle eines 26-prozentigen Aktienkursanstieges auf 11,10 Euro eine Renditechance von beträchtlichen 105 Prozent.

Dümpelt der Aktienkurs am Bewertungstag hingegen immer noch unterhalb von 9 Euro dahin, dann wird das Zertifikat ohne Hebelwirkung mit dem dann aktuellen Aktienkurs zurückbezahlt. Notiert die Deutsche Telekom-Aktie am 21.6.13 beispielsweise bei 8,90 Euro, dann wird das Outperfromance-Zertifikat mit 8,90 Euro zurückbezahlt.

Was meint ihr ????

@Hypernate: Warst du nicht short in sky

Für die Telekom ist es wohl auch besser, dass sie die Rechte nicht bekommt:

1. spart ne Menge Geld 2. Sky macht das wirklich klasse 3. Bundesliga und Heizkraftwerke passen nicht

Aus meinem Skygewinn kauf ich mir noch mehr Gurken und nach der Hv geh ich short....

Für die Telekom ist es wohl auch besser, dass sie die Rechte nicht bekommt:

1. spart ne Menge Geld 2. Sky macht das wirklich klasse 3. Bundesliga und Heizkraftwerke passen nicht

Aus meinem Skygewinn kauf ich mir noch mehr Gurken und nach der Hv geh ich short....

Zitat von JoeDax: @Hypernate: Warst du nicht short in sky

Für die Telekom ist es wohl auch besser, dass sie die Rechte nicht bekommt:

1. spart ne Menge Geld 2. Sky macht das wirklich klasse 3. Bundesliga und Heizkraftwerke passen nicht

Aus meinem Skygewinn kauf ich mir noch mehr Gurken und nach der Hv geh ich short....

dmein letzter short wurde leider vorn paar tagen per Stopp getötet.

dmein letzter short wurde leider vorn paar tagen per Stopp getötet.Jetzt lauer ich auf die nächste Gelegenheit.Bei dem nachbörslichen Anstieg seh ich da die Tage wieder gute Chancen für nen neuen Versuch.

Sollte SKY vor TK zum Zuge kommen, werden alle wieder wie die Deppen SKY hochkaufen. Dann komm ich wieder ins Spiel zurück.

SKY Bid/Ask gerade eben 2,20/2,30

Bis wann muss man Telekomaktien gekauft haben um noch Ansoruch auf die Dividendenzahlung im Maizu haben?

diese Frage ist hier schon ca 200 mal beantwortet worden

vielleicht mal googlen oder zurückblättern

die Aktie kommt eben immer mehr in die schwachen Hände vor der HV

was kein gutes Zeichen ist

vielleicht mal googlen oder zurückblättern

die Aktie kommt eben immer mehr in die schwachen Hände vor der HV

was kein gutes Zeichen ist

Zitat von SCHICK48:Zitat von cathunter: Klar, der Erstausgabepreis lag ja nur bei lächerlichen 14,53 (glaube waren es) - eine tolle Rendite nach fünfzehen Jahren. Von der zweiten und dritten Trache wollen wir gar nicht erst reden.

T-Online, die gleiche Mogelpackung...

Nicht jeder ist so clever wie du und kauft am Tief und gibt am Hoch.

Bei manch einem würde es wirlich nich schaden, vor dem Posten das Gehirn in den online-Modus zu versetzen.

Von einem als "Witwen- und Waisenpapier beworbenen sicheren Produkt sollte man schon erwarten können, dass nach über 15 Jahren wenigstens das eingesetzte Kapital noch vorhanden ist, oder ?

Tja, die "Oma" die was für den Lebensabend (und zum vererben) anlegen wollte, weil sie "Manne" vertraut hat, steht heute ziemlich ang.sch.ssen da...

wie kommst du darauf 14mal DIVI sind 9,80,das macht bei 13€ ein Kurs von 3,20 und ohne die Treueaktien gerechnet dann wirds noch was billiger

Es gab aber nicht 14 mal Dividende !!!

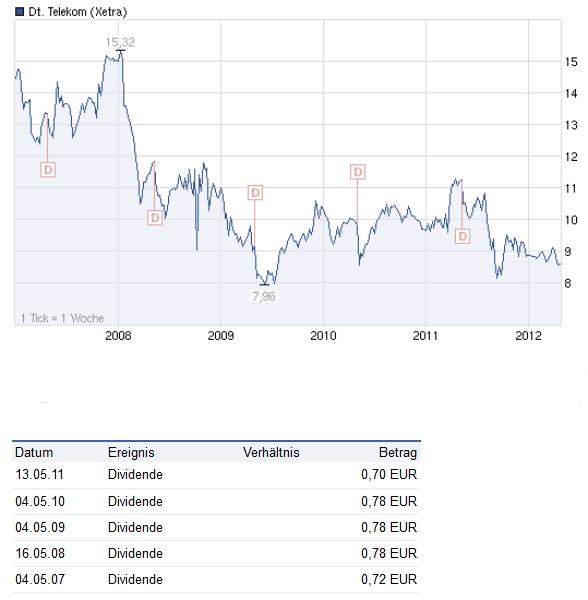

2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999

0,70 / - 0,78 / - 0,78 / - 0,78 / - 0,72 / - 0,72 / - 0,62 / - - / - - / - 0,37 / - 0,62 / - - /

Gruß codiman

die Börse begrüsst das die DTE nicht die Bundesligarechte Rechte bekommen hat

Blockheitzkraftwerke und Bundesliga

passt eben wirklich nicht zusammen

dafür hat die DTE bestimmt den Preis schön hochgetrieben

Blockheitzkraftwerke und Bundesliga

passt eben wirklich nicht zusammen

dafür hat die DTE bestimmt den Preis schön hochgetrieben

richtig....und wie heisst es so schön...Schuster bleib bei Deinen Leisten....

Hütt der Telekom richtg Asche gekostet und der eventuelle Erlös hätte den Kurs sicher auch nicht gegen 20 Euro gedrückt.

Telekom ist ein solides Unternehmen und das wird sie auch bleiben, vorrausgesetz sie greift nicht nach jedem Strohalm der massiv Geld kostet und vielleicht dann mal Gewinn bringt...

Ich bin und bleib drin!

Hütt der Telekom richtg Asche gekostet und der eventuelle Erlös hätte den Kurs sicher auch nicht gegen 20 Euro gedrückt.

Telekom ist ein solides Unternehmen und das wird sie auch bleiben, vorrausgesetz sie greift nicht nach jedem Strohalm der massiv Geld kostet und vielleicht dann mal Gewinn bringt...

Ich bin und bleib drin!

2 Mrd. für ein bischen Fußball ..kann sich die DTE dann bald wohl aus der Skyinsolvenzmasse -billiger- rauskaufen ...

Zitat von cure: 2 Mrd. für ein bischen Fußball ..kann sich die DTE dann bald wohl aus der Skyinsolvenzmasse -billiger- rauskaufen ...

Genauso wird es kommen, die Skypleite ist bei solchen Summen über kurz oder lang wohl vorprogrammiert.

2 Milliarden ... unglaublich ... die hatten die Sky Jungs sicher nicht auf der hohen Kante...die wollen finanziert sein.

Für die Telekom wohl die bessere Wahl...abwarten bis Sky das Wasser bis zum Hals steht...oder drüber

Antwort auf Beitrag Nr.: 43.050.237 von joey-dunlop am 17.04.12 17:02:06kommt drauf an wie lange Murdock das noch mitmacht ..irgendwann muss der doch mal aufwachen und einsehen, dass hier kein Blumentopf zu gewinnen ist ..das jede KE nur noch zur nächsten KE führt .....mehr als 30 Euro werde ich zumindest nicht für BL und Sport zahlen ...da ist der Deckel drauf ..und wer Sky will ....der hat bereits Sky ...ich denke es ging heute nur noch darum die Existens ein paar weitere Monate zu verlängern ....sowie Murdock kein Bock mehr auf sein Spielzeug hat gehen die Lichter aus ....das kann morgen sein ...oder erst in 2 Jahren ...vielleicht nutzt er auch die nächste Zeit um auszusteigen ...und dann zieht er den Stecker ..ohne BL wäre Sky wohl heute beerdigt worden ...Wert 10 Cent .max.

Zitat von cure: 2 Mrd. für ein bischen Fußball ..kann sich die DTE dann bald wohl aus der Skyinsolvenzmasse -billiger- rauskaufen ...

wirklich unglaublich, was für Blüten dieser "Brot&Spiele" Kult da so treibt.

Das Geld muss ja erstmal wieder verdient werden.

Und dann soll ja auch noch ein Gewinn her

Gleichzeitig will man die Preise für das pay-tv ja angeblich nicht erhöhen, sondern das Ganze soll ja ausschließlich über eine drastische Erhöhung der Nutzerzahlen erfolgen, möglichst noch durch kostenloses Verscherbeln der entsprechenden HD-Boxen....

Sieht alles eher nach einer Verzweiflungstat aus, als nach einem Konzept.

Erinnert einen irgendwie an den Flop mit den UMTS-Lizenzen.

Klar wäre es für die DTE schön gewesen, wenn die die Rechte für ihr Entertain-Paket hätten erwerben können, aber nicht für solche Mondpreise, zumal nicht jeder potentielle Entertain-Nutzer ein Fußball-Freak ist.

Bei SkyD hat man wohl tatsächlich nur den Todeskampf verlängert.

Den letzten Postings kann ich nur zustimmen!

Hut ab vor der Telekom, dass die auch noch einen wirtschaftlichen

Weitblick in Sachen Fussball-Rechte an den Tag legen! Ist ja

Wahnsinn, was sich da Sky leistet ...

Gruss

Hut ab vor der Telekom, dass die auch noch einen wirtschaftlichen

Weitblick in Sachen Fussball-Rechte an den Tag legen! Ist ja

Wahnsinn, was sich da Sky leistet ...

Gruss

Ja die denken sich wohl, wenn schon untergehen, dann mit Stil.

Sky dürfte in Naher Zukunft wohl im Penny Stock Bereich zu finden sein...die Papiere selbst noch als Altpapier taugen....

Sky dürfte in Naher Zukunft wohl im Penny Stock Bereich zu finden sein...die Papiere selbst noch als Altpapier taugen....

Sky ist nicht schlecht. Ich zahl 39 Euros für komplett, Sport (Fußball und Eishockey) echt klasse, Filme naja....aber im Vergleich zu den öffentlich-rechtlichen Zwangsgebühren zahl ich das gerne....âllerdings reichen die Abozahlen nie...und jetzt nach der Summe wird es richtig bitter. Aber Sky ist genauso wie die Coba: Zum Zocken!!! Nicht wie unsere Teekannnnneeee...

the SKY is the limit

huch, welch seltener Konsens im DTE-thread.

Außergewöhnlich....

Ist wohl tatsächlich so, dass SKYD hier mit dem Rücken zur Wand stand.

Ohne die Rechte, würden die Lichter wohl noch bischen schneller ausgehen.

Was den Murdoch anbetrifft, so sind seine 300 Mio. die er in SkyD reinpumpen will, angesichts der gewaltigen Summe von 2 MRD. für den Rechteerwerb ja nur der berühmte Tropfen auf den heißen Stein.

Zeigt m.M schon, dass der Alte hier vorsichtig agiert, das ist nicht Fisch und nicht Fleisch.

Gut möglich, dass er nicht davon ausgegangen ist, dass die DTE nach dem geplatzten AT&T-Deal nicht als harter Mitbewerber um die Rechte auftritt.

Das sie es doch getan und den Preis somit extrem getrieben hat, war sicher clever.

Murdoch gilt zwar als Fuchs, aber aus dieser Nummer wird er sicher nicht ohne Verlust rauskommen.

Wird er wohl verschmerzen können.

Außergewöhnlich....

Ist wohl tatsächlich so, dass SKYD hier mit dem Rücken zur Wand stand.

Ohne die Rechte, würden die Lichter wohl noch bischen schneller ausgehen.

Was den Murdoch anbetrifft, so sind seine 300 Mio. die er in SkyD reinpumpen will, angesichts der gewaltigen Summe von 2 MRD. für den Rechteerwerb ja nur der berühmte Tropfen auf den heißen Stein.

Zeigt m.M schon, dass der Alte hier vorsichtig agiert, das ist nicht Fisch und nicht Fleisch.

Gut möglich, dass er nicht davon ausgegangen ist, dass die DTE nach dem geplatzten AT&T-Deal nicht als harter Mitbewerber um die Rechte auftritt.

Das sie es doch getan und den Preis somit extrem getrieben hat, war sicher clever.

Murdoch gilt zwar als Fuchs, aber aus dieser Nummer wird er sicher nicht ohne Verlust rauskommen.

Wird er wohl verschmerzen können.

Mein Gott wie krank sind denn manche Leute.

Hätte ich übrige 300 Mio wie der Murdoch ... würde ich den Rest meines Daseins an irgendeinem Strand verbringen....

sicher würde ich mir nicht für 300 Mio noch den Ärger kaufen und ein dermassen Risiko gehen.

Aber das ist sie: Die Gier !!!

Für den normal sterblichen kaum zu glauben, für die Bonzen gibts kein Ende noch reicher zu werden und da scheut man scheinbar auch keinerlei Risiko

Hätte ich übrige 300 Mio wie der Murdoch ... würde ich den Rest meines Daseins an irgendeinem Strand verbringen....

sicher würde ich mir nicht für 300 Mio noch den Ärger kaufen und ein dermassen Risiko gehen.

Aber das ist sie: Die Gier !!!

Für den normal sterblichen kaum zu glauben, für die Bonzen gibts kein Ende noch reicher zu werden und da scheut man scheinbar auch keinerlei Risiko

Antwort auf Beitrag Nr.: 43.050.938 von JoeDax am 17.04.12 18:38:04Entertain ist sicher besser wie Sky .. Entertain kostet fast nix wenn man es nutzt .. zusätzlich kommt man in Entertain leichter rein .. Fußball für 1 Mrd zu kaufen ist jedenfalls grandios .. die Rechte die Spiele zu zeigen ist ja nicht das Ganze daran .. man muß überall auch dabeisein um es überhaupt zeigen zu können .. naja .. ich bin sowieso kein Fussballfan .. mich interessiert es also sowieso nicht ..

Zitat von joey-dunlop:Zitat von aldeboni: .. naja .. ich bin sowieso kein Fussballfan .. mich interessiert es also sowieso nicht ..

Dannn sind wir schon 2

Ich reihe mich ein. Kein Fußballfan, aber Sportfan. Der ganze Fußballhype ist natürlich konstruiert, weil damit wunderbar Asche zu verdienen ist, sowohl von den Aktiven als auch durch die gnadenlose Vermarktung.

Was mittelmäßige Fußballer heutzutage bereits in der 3. oder 4.Liga "verdienen", ist amoralisch. 7-10 Jahre in der 3. Liga spielen ohne Luxuslebensstil und man hat quasi ausgesorgt. Viele andere schöne trainingsintensivere Sportarten leiden unter dem Scheiss und führen auch medial ein Schattendasein.

Zitat von aldeboni: Entertain ist sicher besser wie Sky .. Entertain kostet fast nix wenn man es nutzt .. zusätzlich kommt man in Entertain leichter rein .. Fußball für 1 Mrd zu kaufen ist jedenfalls grandios .. die Rechte die Spiele zu zeigen ist ja nicht das Ganze daran .. man muß überall auch dabeisein um es überhaupt zeigen zu können .. naja .. ich bin sowieso kein Fussballfan .. mich interessiert es also sowieso nicht ..

Im Umkehrschluss:

Schauen weniger "Endkunden" Fussball = weniger Werbepentration = sinkende Margen Werbeeinkünfte durch die Sponsoren.

Das ist eine ganz heisse Kiste die da die DFL und SKY fahren.

Die Deutsche Telekom hat es richtig gemacht.

Man muss soetwas auch mal durchziehen ....

Wenn ichs recht sehe, hat Obermann heute nachgelegt. Ohne Gewähr.

http://www.mmnews.de/index.php/boerse/9914-telekom-insider-k…

http://www.mmnews.de/index.php/boerse/9914-telekom-insider-k…

Zitat von Ruhrgold: Wenn ichs recht sehe, hat Obermann heute nachgelegt. Ohne Gewähr.

http://www.mmnews.de/index.php/boerse/9914-telekom-insider-k…

...und de Clemens. Siehe auch http://insiderdaten.de/

Oha, würde mal sagen ein sehr gutes Zeichen, wenn die Chefs die eigenen Papiere kaufen.

Wie gesagt, ich hab da sowiso meine Meinung ich bin und bleib drin.

Wie gesagt, ich hab da sowiso meine Meinung ich bin und bleib drin.

Antwort auf Beitrag Nr.: 43.056.984 von joey-dunlop am 18.04.12 20:22:42Eine bessere Empfehlung gibts ja kaum

Oha, würde mal sagen ein sehr gutes Zeichen, wenn die Chefs die eigenen Papiere kaufen.

eher eine verzweifelte PR Aktion

eher eine verzweifelte PR Aktion

Antwort auf Beitrag Nr.: 43.051.658 von joey-dunlop am 17.04.12 20:36:05Mein Gott wie krank sind denn manche Leute.

Hätte ich übrige 300 Mio wie der Murdoch ... würde ich den Rest meines Daseins an irgendeinem Strand verbringen....

und Du bildest Dir wirklich ein das hat der Bar bezahlt

sowas läuft doch letztendlich über Finanzierung , die Rechte landen als Sicherheit bei einer Bank

und wenn es schief geht zahlt es der Aktionär

Hätte ich übrige 300 Mio wie der Murdoch ... würde ich den Rest meines Daseins an irgendeinem Strand verbringen....

und Du bildest Dir wirklich ein das hat der Bar bezahlt

sowas läuft doch letztendlich über Finanzierung , die Rechte landen als Sicherheit bei einer Bank

und wenn es schief geht zahlt es der Aktionär

Zitat von Ruhrgold:Zitat von Ruhrgold: Wenn ichs recht sehe, hat Obermann heute nachgelegt. Ohne Gewähr.

http://www.mmnews.de/index.php/boerse/9914-telekom-insider-k…

...und de Clemens. Siehe auch http://insiderdaten.de/

Die wollen halt die Dividende

Nee im Ernst...halten die 8...nach Diviabzug?

das war bestimmt ein Frustkauf

über die Niederlage bei Sky

warum sollten Manager welche Milliarden in den Sand setzen bei Millionen erfolgreicher sein?

über die Niederlage bei Sky

warum sollten Manager welche Milliarden in den Sand setzen bei Millionen erfolgreicher sein?

und bei Dir ist es wohl mal wieder ein Frustposting

kann ja mal wieder ein Frustschi.... auf die Gurke machen

wann wird eigentlich mit Sky über den Erwerb von Sublizenzen verhandelt?

weiss da jemand schon was?

so ganz ohne Bundesliga gehts ja dann auch wieder nicht, denn Liga total über entertain muss ja nu irgendwie bedient werden.....

Ist natürlich bischen die Kehrseite der Medaille, dass sky hier die Konditionen bestimmen kann.

Absehbar, dass die sich bei der Sublizenzvergabe schon einen kräftigen Schluck aus der Pulle genehmigen werden.

weiss da jemand schon was?

so ganz ohne Bundesliga gehts ja dann auch wieder nicht, denn Liga total über entertain muss ja nu irgendwie bedient werden.....

Ist natürlich bischen die Kehrseite der Medaille, dass sky hier die Konditionen bestimmen kann.

Absehbar, dass die sich bei der Sublizenzvergabe schon einen kräftigen Schluck aus der Pulle genehmigen werden.

Zitat von Cashlover: wann wird eigentlich mit Sky über den Erwerb von Sublizenzen verhandelt?

weiss da jemand schon was?

so ganz ohne Bundesliga gehts ja dann auch wieder nicht, denn Liga total über entertain muss ja nu irgendwie bedient werden.....

Ist natürlich bischen die Kehrseite der Medaille, dass sky hier die Konditionen bestimmen kann.

Absehbar, dass die sich bei der Sublizenzvergabe schon einen kräftigen Schluck aus der Pulle genehmigen werden.

eurer Telekom hat sich ziemlich Blöd angestellt. SKY hat nun alle Exklusivrechte und diktiert nun eurem LigaTotal Schrott die Preise.Im Vorfeld große Töne spucken und sich dann die Rechte von SKY abjagen lassen.

Obermann hat schon erkannt, das im klassichen Telekomgeschäft der Marktanteil der TK weiter schrumpft,

daher will er ja auch weitere Standbeine aufstellen.

BHKW´s und Exklusivrechte wollte er.Bekommen hat er nun gar nichts und muß nun IPTV Rechte bei SKY einkaufen sonst ist das zarte Plänzchen LigaTotal bzw. Entertain dem Untergang geweiht.

Sky wird wohl mit der TK verhandeln, aber soweit ich weiß ist Vodafone auch an IPTV interessiert.

Das kommt alles viel zu spät.

Das träge Schiff Deutsch Telekom fährt in schlechtem Fahrwasser.

warum wurde der Ricke damals eigentlich ausgetauscht als der Kurs bei

ca 13 stand

die größeren Affären , Skandale , falschen strategischen Entscheidungen waren eindeutig bei Obermann

ca 13 stand

die größeren Affären , Skandale , falschen strategischen Entscheidungen waren eindeutig bei Obermann

@Hypernate

müll mal deinen Skythread weiter voll und vor allem, immer an die Fakten halten! Sky MUSS an die DTE verkaufen, sonst gehen bald die Lichter aus! Umgekehrt könnte die DTE auf 160.000 Ligatotal-Kunden notfalls auch verzichten! Vodafone TV hat viel zu wenig Nutzer um interessant zu sein!

gruß

müll mal deinen Skythread weiter voll und vor allem, immer an die Fakten halten!

Sky MUSS an die DTE verkaufen, sonst gehen bald die Lichter aus! Umgekehrt könnte die DTE auf 160.000 Ligatotal-Kunden notfalls auch verzichten! Vodafone TV hat viel zu wenig Nutzer um interessant zu sein!gruß

Antwort auf Beitrag Nr.: 43.059.434 von Otto13 am 19.04.12 11:21:18@Otto13

vieleicht ist ja ein neuer Käufer für das US-Gschäft in Sicht! Monate vor dem AT&T-Deal hatte der Vorstand schon einmal zugeschlagen!

gruß

vieleicht ist ja ein neuer Käufer für das US-Gschäft in Sicht! Monate vor dem AT&T-Deal hatte der Vorstand schon einmal zugeschlagen!

gruß

Zitat von JoeDax:Zitat von Ruhrgold: ...

...und de Clemens. Siehe auch http://insiderdaten.de/

Die wollen halt die Dividende

Nee im Ernst...halten die 8...nach Diviabzug?

Weiss ich nicht.

hier wird ja meistens die Deutsche Telekom nur von Luschen als Lusche verhöhnt. Allerdings wenn man die Aktie mit dem wichtigsten peer, der France Telecom vergleicht, dann muss man sagen, dass im Vergleich Deutsche Telekom wohn inzwischen erheblicher von Investoren in Telecoms gesehen wird, denn so nahe war der Aktienkurs beider Gesellschaften mE noch nie gewesen. Macht die Kursentwicklung der Telekom zwar nicht viel besser, sagt aber immerhin eines ganz deutlich, dass die managementleistung sicher nicht so mierable ist, wie das hier manche zur Erkärung eigenen Börsenunvermögens gerne hätten

Zitat von globalguru: @Hypernate

müll mal deinen Skythread weiter voll und vor allem, immer an die Fakten halten!

gruß

Dazu kommt, dass die Deutsche Telekom dass einmal mit den UMTS Lizenzen durch hat.

Einmal zu teuer gekauft, auf Jahre gehemmt.

Das passiert denen bestimmt kein zweites mal. Sollte der alte Murdoch mal abtreten, wird SKY sowieso beerdigt.

Ein möglicher Nachfolger wird die ganze Geschichte neutral betrachten.

Ein Jahr hat die Telekom ja noch die Rechte, das reicht.

Bin gespannt wie die bei SKY dauerhaft signifikante Erlöse erzielen wollen.

Ich kann es mir einfach nicht vorstellen.

Die blöden sind die Aktionäre von Sky. Aber die sind das ja auch gewohnt.KEKEKE...

Gruß codiman

Antwort auf Beitrag Nr.: 43.060.199 von hasni am 19.04.12 13:14:43dass die managementleistung sicher nicht so mierable ist, wie das hier manche zur Erkärung eigenen Börsenunvermögens gerne hätten

das Managment hat es oft geschafft punktgennau Beteiligungen auf dem Höchstkursen zu kaufen

und danach viele Milliarden abzuschreiben

jeder Privatanleger oder private Kaufmann agiert vorsichtiger mit seinen Investitionen

als das DTE Managment mit dem Kapital der Aktionäre gewirtschaftet hat

T-online lässt grüßen

das Managment hat es oft geschafft punktgennau Beteiligungen auf dem Höchstkursen zu kaufen

und danach viele Milliarden abzuschreiben

jeder Privatanleger oder private Kaufmann agiert vorsichtiger mit seinen Investitionen

als das DTE Managment mit dem Kapital der Aktionäre gewirtschaftet hat

T-online lässt grüßen

Antwort auf Beitrag Nr.: 43.060.505 von Otto13 am 19.04.12 13:53:22was hier wieder am Kurs manipuliert wird!

Schaut mal nach London 14:58 60k Stück für 8,61

Kurz vorher stand der Kurs noch bei 8,43

Bid und Ask ebenfalls deutlich unter 8,61

Bis zur Dividende sind es noch 5 Wochen, bis dahin werden die Instis den Kurs noch über 9€ ziehen, vorausgesetzt die Talsohle ist jetzt erreicht.

Die Insider-Käufe von gestern haben die shorties heute mal wieder eiskalt ausgenutzt:

http://www.mmnews.de/index.php/boerse/9914-telekom-insider-k…

Schaut mal nach London 14:58 60k Stück für 8,61

Kurz vorher stand der Kurs noch bei 8,43

Bid und Ask ebenfalls deutlich unter 8,61

Bis zur Dividende sind es noch 5 Wochen, bis dahin werden die Instis den Kurs noch über 9€ ziehen, vorausgesetzt die Talsohle ist jetzt erreicht.

Die Insider-Käufe von gestern haben die shorties heute mal wieder eiskalt ausgenutzt:

http://www.mmnews.de/index.php/boerse/9914-telekom-insider-k…

Ich lass mich jedenfalls durch nichts aus der Ruhe bringen, dafür bin ich zu lange dabei.

Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt.

Sicher Dividende will ich wie ich ja auch, aber trotzdem.

Langfritstig ist die T-Aktie mit Sicherheit ein lohnendes Investment...

So sehr die Aktie verprügelt ist gibts langfristig nur eine Richtung....aufwärts

Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt.

Sicher Dividende will ich wie ich ja auch, aber trotzdem.

Langfritstig ist die T-Aktie mit Sicherheit ein lohnendes Investment...

So sehr die Aktie verprügelt ist gibts langfristig nur eine Richtung....aufwärts

Antwort auf Beitrag Nr.: 43.061.648 von joey-dunlop am 19.04.12 16:54:04Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt

Obermann hat 2734 Stk. mit einem Gesamtvolumen von Euro 23'561 eingekauft.

Also für den ist dies ein Klacks und sagt meiner Meinung nach überhaupt nichts aus.

Eher empfinde ich das als PR-Gag!

Hätte der Obermann z.B. für 300'000 Euro oder sogar mehr, Aktien gekauft, wäre dies ganz anders zu bewerten. Aber so .....

Gruss

Obermann hat 2734 Stk. mit einem Gesamtvolumen von Euro 23'561 eingekauft.

Also für den ist dies ein Klacks und sagt meiner Meinung nach überhaupt nichts aus.

Eher empfinde ich das als PR-Gag!

Hätte der Obermann z.B. für 300'000 Euro oder sogar mehr, Aktien gekauft, wäre dies ganz anders zu bewerten. Aber so .....

Gruss

Zitat von saoson: Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt

Obermann hat 2734 Stk. mit einem Gesamtvolumen von Euro 23'561 eingekauft.

Also für den ist dies ein Klacks und sagt meiner Meinung nach überhaupt nichts aus.

Eher empfinde ich das als PR-Gag!

Hätte der Obermann z.B. für 300'000 Euro oder sogar mehr, Aktien gekauft, wäre dies ganz anders zu bewerten. Aber so .....

Gruss

Quelle für deine (falschen) Behauptungen? Lt. insiderdaten.de hat er 57.000 shares gekauft zu 8.62.

Lt. insiderdaten.de hält Obermann 261.000 Luschenpapiere. Bezahlt hat er dafür 2,36 Millionen Teuro, macht 9.04 pro share.

Antwort auf Beitrag Nr.: 43.061.934 von Ruhrgold am 19.04.12 17:39:00Lt. insiderdaten.de hat er 57.000 shares gekauft zu 8.62

Dann sind die unten aufgeführten Ad-hoc Meldungen unvollständig (D)

Dann sind die unten aufgeführten Ad-hoc Meldungen unvollständig (D)

Antwort auf Beitrag Nr.: 43.062.044 von saoson am 19.04.12 18:00:59Obermann hat am 18.4.12 57k Aktien gezeichnet für 8,62€ = 491.340€

Clemens hat am 18.4.12 24,15k Aktien gezeichnet für 8,69€ = 209.863€

kann man alles schön auf der Seite der BaFin nachlesen.

Clemens hat am 18.4.12 24,15k Aktien gezeichnet für 8,69€ = 209.863€

kann man alles schön auf der Seite der BaFin nachlesen.

Zitat von joey-dunlop: Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt.

Nun ja. Ich denke Du bist auf dem Holzweg unterwegs. Laut Insiderdaten kauft Herr Obermann jedes Jahr um diese Zeit ein paar Aktien. Business as usual. Für mich macht es keinen Sinn, diese Aktion mit aktuellen Nachrichten zu erklären.

Zitat von joey-dunlop: Ich lass mich jedenfalls durch nichts aus der Ruhe bringen, dafür bin ich zu lange dabei.

Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt.

Sicher Dividende will ich wie ich ja auch, aber trotzdem.

Langfritstig ist die T-Aktie mit Sicherheit ein lohnendes Investment...

So sehr die Aktie verprügelt ist gibts langfristig nur eine Richtung....aufwärts

ob wir dieses Jahr noch mal zweistellige Kurse bei Deutscher Telekom sehen? Eher unwahrscheinlich, heute gibts ja die FT mit doppelt so hoher Dividende schon unter 10 Euro, telefonica hats in den letzten Monaten auch gewaltig getroffen, die verdienen ja immer noch die dividende, da ist Telekom zumindestens von einer erstaunlichen Stabilität. Genaugenommen ist Telekom entweder zu teuer im Vergleich zu den wichtigsten peers oder die peers sind zu stark unter die Räder gekommmen.

Möglicherweise haben wir bei Telekm die Jahreshöchstkurse schon gesehen, muss nicht sein, aber ist auch nicht ausgeschlossen.

Möglicherweise haben wir bei Telekm die Jahreshöchstkurse schon gesehen, muss nicht sein, aber ist auch nicht ausgeschlossen.

Zitat von hasni: ob wir dieses Jahr noch mal zweistellige Kurse bei Deutscher Telekom sehen? Eher unwahrscheinlich, heute gibts ja die FT mit doppelt so hoher Dividende schon unter 10 Euro, telefonica hats in den letzten Monaten auch gewaltig getroffen, die verdienen ja immer noch die dividende, da ist Telekom zumindestens von einer erstaunlichen Stabilität. Genaugenommen ist Telekom entweder zu teuer im Vergleich zu den wichtigsten peers oder die peers sind zu stark unter die Räder gekommmen.

Möglicherweise haben wir bei Telekm die Jahreshöchstkurse schon gesehen, muss nicht sein, aber ist auch nicht ausgeschlossen.

Ja ja. T kann möglicher Weise steigen, T kann möglicher Weise fallen, T kann möglicher Weise seitwärts gehen. Die Karten werden möglicher Weise neu gemischt, wenn das Papier exD unter das Alltimelow fallen sollte.

Zitat von joey-dunlop

"Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt."

Du solltest dir besser mal den Geschäftsbericht der Telekom durchlesen. Dieses Informationswerk steht jedem offen.

Dann wirst auch du sehr schnell feststellen das Obermann und Konsorten nicht aus tiefster Überzeugung kaufen oder weil sie mehr wissen als andere.

Diese Käufe sind schlicht und einfach Teil des neuen Aktienoptionsplans. Dieser hat den tollen Namen "Matching Shares" und besagt, dass die Teilnehmer dieses Optionsplans von einem Teil ihrer variablen Vergütung "Telekom Aktien" kaufen müssen. Diese unterliegen dann einer gewissen Haltefrist (4 oder 5 Jahre).

Und jetzt kommt das Beste.

Für jede gekaufte Aktie aus diesem Optionsplan bekommen Obermann und Konsorten eine weitere Telekom Aktie, sozusagen als "Belohnung" (wofür auch immer) dazu.

Im Klartext bedeutet das: "Kauft Obermann 50 000 T-Aktien, bekommt er nochmal 50 000 T-Aktien umsonst dazu.

Das sind Einstandskurse die das Verlustrisiko in diesem "Investment" gegen "Null" reduzieren.

Somit ist die T-Aktie für Obermann im wahrsten Sinne des Wortes eine "sichere Anlage".

Aus diesem Grunde solltest du solche Käufe immer etwas differenziert betrachten und dich fragen welche wirklichen Beweggründe dahinterstehen!

Ich wünsche allen hier noch einen schönen Tag.

"Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt."

Du solltest dir besser mal den Geschäftsbericht der Telekom durchlesen. Dieses Informationswerk steht jedem offen.

Dann wirst auch du sehr schnell feststellen das Obermann und Konsorten nicht aus tiefster Überzeugung kaufen oder weil sie mehr wissen als andere.

Diese Käufe sind schlicht und einfach Teil des neuen Aktienoptionsplans. Dieser hat den tollen Namen "Matching Shares" und besagt, dass die Teilnehmer dieses Optionsplans von einem Teil ihrer variablen Vergütung "Telekom Aktien" kaufen müssen. Diese unterliegen dann einer gewissen Haltefrist (4 oder 5 Jahre).

Und jetzt kommt das Beste.

Für jede gekaufte Aktie aus diesem Optionsplan bekommen Obermann und Konsorten eine weitere Telekom Aktie, sozusagen als "Belohnung" (wofür auch immer) dazu.

Im Klartext bedeutet das: "Kauft Obermann 50 000 T-Aktien, bekommt er nochmal 50 000 T-Aktien umsonst dazu.

Das sind Einstandskurse die das Verlustrisiko in diesem "Investment" gegen "Null" reduzieren.

Somit ist die T-Aktie für Obermann im wahrsten Sinne des Wortes eine "sichere Anlage".

Aus diesem Grunde solltest du solche Käufe immer etwas differenziert betrachten und dich fragen welche wirklichen Beweggründe dahinterstehen!

Ich wünsche allen hier noch einen schönen Tag.

genau ,

kräht der Hahn auf dem Mist, ändert sich das Wetter oder es bleibt wie es ist.

kräht der Hahn auf dem Mist, ändert sich das Wetter oder es bleibt wie es ist.

Antwort auf Beitrag Nr.: 43.063.989 von ak-hilden am 20.04.12 08:32:48"Schrott bleibt Schrott genau wie Luschendreck, Luschendreck bleibt !"

Raider heisst auch schon einige Jahre Twix, aber sonst hat sich geändert nix !

Für soviel Realitätsverweigerung habe ich noch zwei schöne Bilder.

Wahrlich, langfristig ein lohnendes Investment. Bei einer guten Anleihe hingegen wäre zumindest das Grundkaptial erhalten geblieben.

Raider heisst auch schon einige Jahre Twix, aber sonst hat sich geändert nix !

Für soviel Realitätsverweigerung habe ich noch zwei schöne Bilder.

Wahrlich, langfristig ein lohnendes Investment. Bei einer guten Anleihe hingegen wäre zumindest das Grundkaptial erhalten geblieben.

Ich amüsiere mich immer über so manches Posting hier. Ja ja, unsere Telekom. Ganz ehrlich...? Ich gebe nicht mehr viel auf dieses Investment. Die, welche DTE Aktien halten, sollten sich doch mal ehrlich fragen, warum sie meinen, dass es mit dem Kurs nach oben gehen wird? Welche fundamentalen oder chartechnischen Ausblicke gibt es?

Chart:

cathunter hat es obigen Posting sehr deutlich aufgezeigt: Seitwärts bis südlich. Entfernt die Euphoriespitze im Chart (1999-2000), dann MUSS jedem klar sein, dass es keinen Weg nach oben geben KANN. Nicht kurzfristig, nicht mittelfristig.

Fundamental:

Das Generieren von Gewinnen wird nicht einfacher in den kommenden Jahren. Okay, Businesskunden halten die Stange. Aber: Süd-/Osteuropa ist tot, USA ist tot, in Asien: nix. Sonstige Geschäftszweige: Kraftwerke? Bundesliga? Ja neee, alles klar. Es ist vorbei. Ein paar kursstützende Argumente (USA Fantasie, Div2012, etc.) ziehen den Chart seit längerer Zeit nur noch in die Breite. Das sollte jedem klar sein. Der Kurs wird bald abbröckeln. Ach ja, die Dividende ist ab nächstes Jahr auch nicht gesichert. Wollte es nur nochmal erwähnen.

meine Prognose:

Ich werde kurz vor der HV rausgehen. Zu dann hoffentlich noch guten Kursen. Eine 9 vor dem Komma wäre schön. Mal sehen. Es soll bitte keiner heulen, wenn nach der HV relativ schnell ne 7 im Kurs steht (und zwar ganz vorne). Meine hier verbreitete Schätzung von EUR 9,55 zum Ende des Jahres sehe ich ab sofort als chancenlos an. Es ist mein Szenario. Mal sehen, ob es eintrifft.

So, nochmal querlesen... hm... nix positives gefunden im Posting. Dachte ich mir. Denn so sieht die Realität aus.

disclaimer

Ich bin momentan in DTE investiert und die Zeilen spiegeln meine eigene Meinung wieder.

Chart:

cathunter hat es obigen Posting sehr deutlich aufgezeigt: Seitwärts bis südlich. Entfernt die Euphoriespitze im Chart (1999-2000), dann MUSS jedem klar sein, dass es keinen Weg nach oben geben KANN. Nicht kurzfristig, nicht mittelfristig.

Fundamental:

Das Generieren von Gewinnen wird nicht einfacher in den kommenden Jahren. Okay, Businesskunden halten die Stange. Aber: Süd-/Osteuropa ist tot, USA ist tot, in Asien: nix. Sonstige Geschäftszweige: Kraftwerke? Bundesliga? Ja neee, alles klar. Es ist vorbei. Ein paar kursstützende Argumente (USA Fantasie, Div2012, etc.) ziehen den Chart seit längerer Zeit nur noch in die Breite. Das sollte jedem klar sein. Der Kurs wird bald abbröckeln. Ach ja, die Dividende ist ab nächstes Jahr auch nicht gesichert. Wollte es nur nochmal erwähnen.

meine Prognose:

Ich werde kurz vor der HV rausgehen. Zu dann hoffentlich noch guten Kursen. Eine 9 vor dem Komma wäre schön. Mal sehen. Es soll bitte keiner heulen, wenn nach der HV relativ schnell ne 7 im Kurs steht (und zwar ganz vorne). Meine hier verbreitete Schätzung von EUR 9,55 zum Ende des Jahres sehe ich ab sofort als chancenlos an. Es ist mein Szenario. Mal sehen, ob es eintrifft.

So, nochmal querlesen... hm... nix positives gefunden im Posting. Dachte ich mir. Denn so sieht die Realität aus.

disclaimer

Ich bin momentan in DTE investiert und die Zeilen spiegeln meine eigene Meinung wieder.

also wenn Du es so siehtst, wie Du es beschreibst- und ist ja im wesentlichen auch durchaus plausibel, dann solltest Du Dich natürlich wirklich fragen, warum Du überhaupt investiert bist. Wenn du auch ein Ausstiegsszenario hast. Und ich halte es auch für gut möglich, dass wir bis zur HV so auf 9 Euro wieder hoch laufen könnten, viel höher sicher nicht.

Ich sehe die Telekommunikationswerte nicht ganz so negativ, angesichts der bereits stark gedrückten Kurse, wobei ich der Meinung bin, dass eine France Telecom 10 Euro mE erheblich interessanter ist als eine Deutsche Telekom zu 8,50 E.

Ich sehe die Telekommunikationswerte nicht ganz so negativ, angesichts der bereits stark gedrückten Kurse, wobei ich der Meinung bin, dass eine France Telecom 10 Euro mE erheblich interessanter ist als eine Deutsche Telekom zu 8,50 E.

Zitat von hasni: also wenn Du es so siehtst, wie Du es beschreibst- und ist ja im wesentlichen auch durchaus plausibel, dann solltest Du Dich natürlich wirklich fragen, warum Du überhaupt investiert bist.

Meine Investmententscheidung pro DTE beruhte auf mehreren Annahmen des letzten halben Jahres. Die (damals) zu erwartende Hausse ist aber an der DTE spurlos vorbeigegangen. Das alleine ist schon als äusserst bedenklich anzusehen, spiegelt aber nur wieder, was ich oben ausgeführt habe.

Ich habe mich - und das gebe ich zu - von der Dividende etwas blenden lassen.

Insofern werde ich jetzt eine optimale Exitstrategie verfolgen.

was mir persönlich Sorge macht ist der extreme Kursverfall der peers France Telecom und telefonica, wobwohl die unterm Strich weitaus bessere Ergebnisse erzielen. Und da scheinen auch die Dividenden im fetten zweistelligen Bereich nicht zu stabilisieren.

Ich kann mich nicht erinnern, dass Telekom nur 1,50 E niedriger als France Telecom notiert war. Das hat es mE noch nie gegeben.

Und das macht mich für Telekom nicht gerade optimistisch, es sei denn dass die ganze Branche mal wieder gespielt wird.

Und irgendwann kann das durchaus auch wieder der Fall sein, letztlich werden Trends ja oft künstlich herbeigeführt

Ich kann mich nicht erinnern, dass Telekom nur 1,50 E niedriger als France Telecom notiert war. Das hat es mE noch nie gegeben.

Und das macht mich für Telekom nicht gerade optimistisch, es sei denn dass die ganze Branche mal wieder gespielt wird.

Und irgendwann kann das durchaus auch wieder der Fall sein, letztlich werden Trends ja oft künstlich herbeigeführt

in den USA stehen die auf der PICKliste

@hasni

schon mal was von der Finanzkrise gehört, bzw. davon, daß die Olivenländer größere Probleme bei der Refinanzierung haben, als die arischen Gefilde? Bei der DTE sollten die Umfinanzierungsplanungen auf Hochtouren laufen, so dass jeder Basispunkt, bei ca. 40Mrd Restschulden, richtig Asche in die Kasse spülen dürfte! Irgendwann wird der Riese erwachen, spätestens wenn ein neuer Investor für das US-Geschäft präsentiert werden sollte. Wenn ich Obermann wäre, würde ich an die Chinesen, oder Russen verkaufen, dann werden sich die US-Wettbewerbshüter in den Arsch beißen, nicht das kleinere Übel gewählt zu haben!

gruß

schon mal was von der Finanzkrise gehört, bzw. davon, daß die Olivenländer größere Probleme bei der Refinanzierung haben, als die arischen Gefilde? Bei der DTE sollten die Umfinanzierungsplanungen auf Hochtouren laufen, so dass jeder Basispunkt, bei ca. 40Mrd Restschulden, richtig Asche in die Kasse spülen dürfte! Irgendwann wird der Riese erwachen, spätestens wenn ein neuer Investor für das US-Geschäft präsentiert werden sollte. Wenn ich Obermann wäre, würde ich an die Chinesen, oder Russen verkaufen, dann werden sich die US-Wettbewerbshüter in den Arsch beißen, nicht das kleinere Übel gewählt zu haben!

gruß

globalguru,

schon mal gehört, dass sich die Bonität von Aktiengesellschaften nicht an der Bonitä der Heimatländer bemisst, sondern an der eigenen Bonität ?? offensichtlich nicht, sonst würdest du nicht so einen Murks schreiben.

Und dass mit dem erwachenden Riesen solltest Du auch nicht zu hoch aufhängen, dass erzählen Leute Deines Kalibers seit die Aktie von 104 euro runtergekommen ist.

schon mal gehört, dass sich die Bonität von Aktiengesellschaften nicht an der Bonitä der Heimatländer bemisst, sondern an der eigenen Bonität ?? offensichtlich nicht, sonst würdest du nicht so einen Murks schreiben.

Und dass mit dem erwachenden Riesen solltest Du auch nicht zu hoch aufhängen, dass erzählen Leute Deines Kalibers seit die Aktie von 104 euro runtergekommen ist.

Wenn ich Obermann wäre, würde ich an die Chinesen, oder Russen verkaufen

würde ja , wenn könnte

die Russen wollten vor 5 Jahren schon mal einsteigen

schon mal as von Systema gehört ?

die wollten die DTE komplett übernehmen oder fusionieren mit der DTE

sofort kam aber vom Staat sicherheitsrelevante Bedenken ,

genauso würde das bei den Chinesen so kommen

der Obermann kann garnichts allein entscheiden

gesteuert wird die DTE immer noch von der Lobby im Hintergrund

würde ja , wenn könnte

die Russen wollten vor 5 Jahren schon mal einsteigen

schon mal as von Systema gehört ?

die wollten die DTE komplett übernehmen oder fusionieren mit der DTE

sofort kam aber vom Staat sicherheitsrelevante Bedenken ,

genauso würde das bei den Chinesen so kommen

der Obermann kann garnichts allein entscheiden

gesteuert wird die DTE immer noch von der Lobby im Hintergrund

Zitat von Otto13: Wenn ich Obermann wäre, würde ich an die Chinesen, oder Russen verkaufen

würde ja , wenn könnte

die Russen wollten vor 5 Jahren schon mal einsteigen

schon mal as von Systema gehört ?

die wollten die DTE komplett übernehmen oder fusionieren mit der DTE

sofort kam aber vom Staat sicherheitsrelevante Bedenken ,

genauso würde das bei den Chinesen so kommen

der Obermann kann garnichts allein entscheiden

gesteuert wird die DTE immer noch von der Lobby im Hintergrund

Genau. Ohne Zustimmung seitens KfW und Staat läuft da gar nix. Und die behalten brav ihre Bestände. Weswegen eigentlich? Ach ja, wegen des jährlichen Zahltags, genannt Substanzdivi, gell?

@hasni

schon mal was davon gehört, das die Unternehmen mit den Volkswirtschaften, Banken usw. verzahnt sind und somit in Sippenhaft genommen werden, wenn deren Markt abkackt? Murks schreibt nur der, wer beleidigt ist

Mein durchschnittlicher Einstiegskurs liegt nicht bei 104, sondern bei 11€! Da ich 6xDiv kassiert habe, bin ich im Plus! Nicht der Renditebrüller, aber man hätte mit Solar und Banken auch richtig Kohle verbrennen können!

@otto und ruhrgold

ich sprach vom Verkauf des US-Geschäfts und nicht von der DTE insgesamt!

schon mal was davon gehört, das die Unternehmen mit den Volkswirtschaften, Banken usw. verzahnt sind und somit in Sippenhaft genommen werden, wenn deren Markt abkackt? Murks schreibt nur der, wer beleidigt ist

Mein durchschnittlicher Einstiegskurs liegt nicht bei 104, sondern bei 11€! Da ich 6xDiv kassiert habe, bin ich im Plus! Nicht der Renditebrüller, aber man hätte mit Solar und Banken auch richtig Kohle verbrennen können!

@otto und ruhrgold

ich sprach vom Verkauf des US-Geschäfts und nicht von der DTE insgesamt!

Mensch, Du kapierst wirklich gar nichts. Mal abgesehen davon, dass Du Deinen Einstiegskurs nur mit sehr viel Glück noch mal siehst. aber das Problem der Telecoms sind nicht die Heimatmärkte, sondern der Umstand, dass es überhaupt kein Wachstum mehr gibt, und die Margen ständig unter Druck stehen.

Übrigens, da Du es offensichtlich nicht weisst, bei telefonicaa kommen 80 % der Gewinne aus dem Ausland, und wenn Du mal die bewertung von telefonica mit der von Deutsche Telekom vergleist, wirst Du Dir wohl auch etwas mehr Sorgen um die Kurse von Deutsche Telekom machen.

Aber wie ich bereits geschrieben habe, zu diesen Kursen würde ich auch nicht aus der Aktie rausgehen. Bis zur HV sollten es wohl eher wieder 9 Euro sein

Übrigens, da Du es offensichtlich nicht weisst, bei telefonicaa kommen 80 % der Gewinne aus dem Ausland, und wenn Du mal die bewertung von telefonica mit der von Deutsche Telekom vergleist, wirst Du Dir wohl auch etwas mehr Sorgen um die Kurse von Deutsche Telekom machen.

Aber wie ich bereits geschrieben habe, zu diesen Kursen würde ich auch nicht aus der Aktie rausgehen. Bis zur HV sollten es wohl eher wieder 9 Euro sein

OH Mann, wenn man hier ein paar Seiten durch liest bekommt man ja echt die Deprie-Phase:-( Aber ist ja auch verständlich bei dem Jahrelangen Kursverlauf).

Bin seit Gestern drin im Mittel zu 8,516€ und werde je nach dem die Tage noch mal nachlegen.

Aber je nach Kursverlauf bis zur HV dann auch gleich wieder raus sein, mit oder ohne Div.

Grüsse die julia

Bin seit Gestern drin im Mittel zu 8,516€ und werde je nach dem die Tage noch mal nachlegen.

Aber je nach Kursverlauf bis zur HV dann auch gleich wieder raus sein, mit oder ohne Div.

Grüsse die julia

Antwort auf Beitrag Nr.: 43.066.279 von hasni am 20.04.12 15:19:58@hasni,

bei Telefonica wird wohl allmählich das Risiko einer Verstaatlichung in Argentinien eingepreist, die Kirchner läuft da ja regelrecht Amok.

bei Telefonica wird wohl allmählich das Risiko einer Verstaatlichung in Argentinien eingepreist, die Kirchner läuft da ja regelrecht Amok.

im moment lastet ja wirklich alles schlechte auf DTE

Verdi , Bundesliegarechte , usw

was im Moment auch den Kurs wiederspiegelt

das eine oder andere Problem dürfte aber sich auch wieder lösen

Verdi , Bundesliegarechte , usw

was im Moment auch den Kurs wiederspiegelt

das eine oder andere Problem dürfte aber sich auch wieder lösen

Zitat von Otto13: im moment lastet ja wirklich alles schlechte auf DTE

Verdi , Bundesliegarechte , usw

was im Moment auch den Kurs wiederspiegelt

das eine oder andere Problem dürfte aber sich auch wieder lösen

Daher wohl auch die Käufe aus dem Vorstandsbereich. Irgendwas liegt in der Luft und ich vermute, es hat mit dem USA Geschäft zu tun. Von woanders können ja eigentlich gar keine good news herkommen.

also wenn Obermann massiv unmittelbar vor good news kaufen würde, wäre es ein Insidervergehen. Und das kann man wohl ausschliessen.

Also ist aktuell wohl weiter business as usual. sonst würde er an der Börse nichts machen.

Also ist aktuell wohl weiter business as usual. sonst würde er an der Börse nichts machen.

Antwort auf Beitrag Nr.: 43.069.722 von hasni am 21.04.12 13:41:18schaut man sich die Insiderkäufe der letzten Jahre an, kann man doch eine Aussage treffen. Sollten die Märkte stabil bleiben und nicht abstürzen, dürfte der Kurs um die 5% in den nächsten Wochen zulegen. Darauf spekuliere ich. Das Geld nehme ich mit. Die Divi können andere haben.

Zitat von Ruhrgold:Zitat von Otto13: Wenn ich Obermann wäre, würde ich an die Chinesen, oder Russen verkaufen

würde ja , wenn könnte

die Russen wollten vor 5 Jahren schon mal einsteigen

schon mal as von Systema gehört ?

die wollten die DTE komplett übernehmen oder fusionieren mit der DTE

sofort kam aber vom Staat sicherheitsrelevante Bedenken ,

genauso würde das bei den Chinesen so kommen

der Obermann kann garnichts allein entscheiden

gesteuert wird die DTE immer noch von der Lobby im Hintergrund

Genau. Ohne Zustimmung seitens KfW und Staat läuft da gar nix. Und die behalten brav ihre Bestände. Weswegen eigentlich? Ach ja, wegen des jährlichen Zahltags, genannt Substanzdivi, gell?

... Für das Geschäftsjahr 2011 hat die Telekom 3,0 Mrd. Euro an Dividenden vorgesehen, davon würden auf den Bund, dem noch 32 Prozent des einstigen Monopolunternehmens gehören, 960 Mill. Euro entfallen. ...

http://www.welt.de/newsticker/bloomberg/article106154862/Kei…

was die "Insiderkäufe" anbetrifft, hat user @hansa 0815 in Beitrag Nr.57589 doch alles wesentliche geschrieben, da braucht man nun wirklich kein Fass aufmachen.....

Zu diesen genannten Konditionen, würde ich mit Haus&Hof in die DTE gehen und zwar ohne "Insider" zu sein.

Zu diesen genannten Konditionen, würde ich mit Haus&Hof in die DTE gehen und zwar ohne "Insider" zu sein.

Der Obärmann ist scharf auf die DIVi. Steuerfrei, da aus der Substanz.

Zitat von cathunter: "Schrott bleibt Schrott genau wie Luschendreck, Luschendreck bleibt !"

Raider heisst auch schon einige Jahre Twix, aber sonst hat sich geändert nix !

Für soviel Realitätsverweigerung habe ich noch zwei schöne Bilder.

Wahrlich, langfristig ein lohnendes Investment. Bei einer guten Anleihe hingegen wäre zumindest das Grundkaptial erhalten geblieben.

![]()

-50%

Zitat von hansa0815: Zitat von joey-dunlop

"Ich hab und halte sie... dass der Obermann sofort nach dem "geplatztem Fußball Rechte Deal" sich selber einkauft ist mir die beste Empfehlung die es gibt."

Du solltest dir besser mal den Geschäftsbericht der Telekom durchlesen. Dieses Informationswerk steht jedem offen.

Dann wirst auch du sehr schnell feststellen das Obermann und Konsorten nicht aus tiefster Überzeugung kaufen oder weil sie mehr wissen als andere.

Diese Käufe sind schlicht und einfach Teil des neuen Aktienoptionsplans. Dieser hat den tollen Namen "Matching Shares" und besagt, dass die Teilnehmer dieses Optionsplans von einem Teil ihrer variablen Vergütung "Telekom Aktien" kaufen müssen. Diese unterliegen dann einer gewissen Haltefrist (4 oder 5 Jahre).

Und jetzt kommt das Beste.

Für jede gekaufte Aktie aus diesem Optionsplan bekommen Obermann und Konsorten eine weitere Telekom Aktie, sozusagen als "Belohnung" (wofür auch immer) dazu.

Im Klartext bedeutet das: "Kauft Obermann 50 000 T-Aktien, bekommt er nochmal 50 000 T-Aktien umsonst dazu.

Das sind Einstandskurse die das Verlustrisiko in diesem "Investment" gegen "Null" reduzieren.

Somit ist die T-Aktie für Obermann im wahrsten Sinne des Wortes eine "sichere Anlage".

Aus diesem Grunde solltest du solche Käufe immer etwas differenziert betrachten und dich fragen welche wirklichen Beweggründe dahinterstehen!

Ich wünsche allen hier noch einen schönen Tag.

Genauso ist das !

Selbstbedienung per Excelance !

Und nochmal 50 % Minus.

Antwort auf Beitrag Nr.: 43.074.140 von codiman am 23.04.12 11:05:12warum hat man den Versager Obermann eigentlich noch nicht rausgeschmissen?

Unser Gürkchen kackt weiter ab.....

aber heute "Gewinner" im Dax

Ruhrgold. Danke für den Vergleich.

Die gute Nachricht: Zweitbeste Aktie heute im Dax,

Die schlechte: Sie ist im Minus...

Die schlechte: Sie ist im Minus...

also im MOment haben wir ja an der Börse wirklich wildeste Bewegungen. Sieht man aber auch mal wieder, dass alles, was die Banken und Börsengurus da so an Aussagen abliefern, schlichtweg Unsinn ist. Kaffeesatzlesen kann auch nicht erfolgloser sein.

eines ist aber doch klar. Die Finanzkrise droht wirklich zu einer unendlichen Geschichte zu werden, bei der niemand wirklch absehen kann, wann und wie sie enden wird

eines ist aber doch klar. Die Finanzkrise droht wirklich zu einer unendlichen Geschichte zu werden, bei der niemand wirklch absehen kann, wann und wie sie enden wird

bald ist Divi-Zeit, also muss man die Kurse runterprügeln, damit man auch was davon hat. Ich spiele hier einfach mit. Im Mai geht es dann wieder in die andere Richtung!

bei Dax Stand 4000 steht die DTE bei 6,50

Dax 4000 ???? ......Dann bekommt man aber auch keine Euros mehr am Geldautomaten...