SAP - Der Koloss wankt - 500 Beiträge pro Seite

eröffnet am 15.04.05 07:51:45 von

neuester Beitrag 24.04.24 10:27:18 von

neuester Beitrag 24.04.24 10:27:18 von

Beiträge: 12.446

ID: 974.860

ID: 974.860

Aufrufe heute: 2

Gesamt: 1.236.815

Gesamt: 1.236.815

Aktive User: 0

ISIN: DE0007164600 · WKN: 716460

175,03

EUR

-0,36 %

-0,64 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 48,70 | +295,93 | |

| 1,1500 | +58,53 | |

| 1,4900 | +47,51 | |

| 0,6120 | +32,75 | |

| 1,5200 | +26,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7300 | -14,69 | |

| 1,1000 | -15,38 | |

| 4,0700 | -19,41 | |

| 0,7500 | -40,00 | |

| 1,0100 | -54,09 |

.....

SAP: Keine Übernahmegespräche, keine vorläufigen Zahlen vorab

WALLDORF - Der Softwarehersteller SAP AG führt keine Übernahmegespräche mit dem Konkurrenten Oracle . Das Unternehmen reagierte am Donnerstag nach US-Börsenschluss auf entsprechende Spekulationen am Markt mit einer Richtigstellung. Zudem habe SAP derzeit nicht vor, vor dem 21. April vorläufige Zahlen zu veröffentlichen, hieß es in einer weiteren Pressemitteilung

........................................................................................................................

Keine vorab-Zahlen!

Ganz schlechtes Zeichen, bei positiven Überraschungen war es schon Tradition, das Unternehmensergebnis grob vor den offiziellen Zahlen vorzulegen.

Außerdem charttechnisch angeschlagen!

Short-Kandidat numero uno!

SAP: Keine Übernahmegespräche, keine vorläufigen Zahlen vorab

WALLDORF - Der Softwarehersteller SAP AG führt keine Übernahmegespräche mit dem Konkurrenten Oracle . Das Unternehmen reagierte am Donnerstag nach US-Börsenschluss auf entsprechende Spekulationen am Markt mit einer Richtigstellung. Zudem habe SAP derzeit nicht vor, vor dem 21. April vorläufige Zahlen zu veröffentlichen, hieß es in einer weiteren Pressemitteilung

........................................................................................................................

Keine vorab-Zahlen!

Ganz schlechtes Zeichen, bei positiven Überraschungen war es schon Tradition, das Unternehmensergebnis grob vor den offiziellen Zahlen vorzulegen.

Außerdem charttechnisch angeschlagen!

Short-Kandidat numero uno!

Alle Achtung cashlover,du bist wirklich ausdauernd dahinter die SAP auf der kurzen Seite zu spielen.

Kann mich erinnern, daß du schon vor 2-3 Jahren als ich SAP noch geshortet habe, mit von der Partie warst.

Bin damals mit hin u. her positiv ausgestiegen.

Mit Unternehmen die grundsätzlich gut aufgestellt sind, Gewinne machen u. im zukunftsträchtigen Bereichen tätig sind ist es aber schwer mit Shorts.

Ausnahme, sie können die hoch gestellten Erwartungen nicht befriedigen, dies verzeiht mittlerweile der Markt so gut wie gar nicht mehr, siehe Apple usw.

Kann mich erinnern, daß du schon vor 2-3 Jahren als ich SAP noch geshortet habe, mit von der Partie warst.

Bin damals mit hin u. her positiv ausgestiegen.

Mit Unternehmen die grundsätzlich gut aufgestellt sind, Gewinne machen u. im zukunftsträchtigen Bereichen tätig sind ist es aber schwer mit Shorts.

Ausnahme, sie können die hoch gestellten Erwartungen nicht befriedigen, dies verzeiht mittlerweile der Markt so gut wie gar nicht mehr, siehe Apple usw.

#2

stimmt, bei sap bin ich regelmäßig short gewesen, mit eher mäßigem Ergebnis.

Mittlerweile hat sich mein Timing aber verbessert.

Und die Gelegenheit, dass der Stern jetzt allmählich mal untergeht, den will ich mir nicht entgehen lassen.

mfg

stimmt, bei sap bin ich regelmäßig short gewesen, mit eher mäßigem Ergebnis.

Mittlerweile hat sich mein Timing aber verbessert.

Und die Gelegenheit, dass der Stern jetzt allmählich mal untergeht, den will ich mir nicht entgehen lassen.

mfg

Ein Stern geht nicht unter, nur weil man es gerne so hätte

#4

das ist allerdings richtig.

Aber aktuell sieht`s erst mal schlecht aus, bei SAP.

das ist allerdings richtig.

Aber aktuell sieht`s erst mal schlecht aus, bei SAP.

Trading Spotlight

#5:

ich werde es beobachten. Bin mal gespannt, ob du recht hast

ich werde es beobachten. Bin mal gespannt, ob du recht hast

Hallo,

ich denke das SAP sehr gute Zahlen vorlegen wird und wir in zwei Wochen bei ca. 125 - 128 Euro stehen.

Ganz klar... Wenn alle schlechte Zahlen melden muß einer die Marktanteile abgegriffen haben und das ist meiner Meinung nach SAP.

Die Kursschwäche zu käufen nutzen ist momentan die sinnvollste Sache

Grüße

Ein Investor

ich denke das SAP sehr gute Zahlen vorlegen wird und wir in zwei Wochen bei ca. 125 - 128 Euro stehen.

Ganz klar... Wenn alle schlechte Zahlen melden muß einer die Marktanteile abgegriffen haben und das ist meiner Meinung nach SAP.

Die Kursschwäche zu käufen nutzen ist momentan die sinnvollste Sache

Grüße

Ein Investor

abwärts

Support angekratzt, aber so schnell geben die sicher nicht auf!

Support angekratzt, aber so schnell geben die sicher nicht auf!

#7

schau dir mal die Volumen der letzten Tage bei fallenden Kursen jetzt, so unmittelbar vor den Quartalszahlen an, da glaubst du wirklich an "gute Zahlen"?

Die underperformance der letzten Wochen hat schon seine Gründe.

Dazu kommt, dass das 1.Quartal bei SAP schon immer schwach war.

Ich glaube eher an eine bittere Pille am 21ten.

schau dir mal die Volumen der letzten Tage bei fallenden Kursen jetzt, so unmittelbar vor den Quartalszahlen an, da glaubst du wirklich an "gute Zahlen"?

Die underperformance der letzten Wochen hat schon seine Gründe.

Dazu kommt, dass das 1.Quartal bei SAP schon immer schwach war.

Ich glaube eher an eine bittere Pille am 21ten.

SAP muß sich nicht im Vorfeld, wie andere Unternehmen, beweisen.

Warum sollten Sie die Zahlen früher bringen? Damit manche Kleinanleger beruhigt sind? Damit die guten Zahlen an einem Freitag wie heute, wo alles im Minus steht, verpuffen?

Ich würde auch warten bis sich die Börsen nächste Woche wieder von den Rückschlägen dieser Wocher erholen und dann noch gute Zahlen drauflegen.

Fast alle Analysten bewerten SAP mit Buy, Outperform oder wenns schlecht kommt "Hold". Kursziele 150 - 160 Euro.

Die sind doch auch nicht vollkommen doof.

Ich glaube an ein gutes erstes Quartal und einen sehr guten Ausblick 2005.

Grüße

Ein Investor

Warum sollten Sie die Zahlen früher bringen? Damit manche Kleinanleger beruhigt sind? Damit die guten Zahlen an einem Freitag wie heute, wo alles im Minus steht, verpuffen?

Ich würde auch warten bis sich die Börsen nächste Woche wieder von den Rückschlägen dieser Wocher erholen und dann noch gute Zahlen drauflegen.

Fast alle Analysten bewerten SAP mit Buy, Outperform oder wenns schlecht kommt "Hold". Kursziele 150 - 160 Euro.

Die sind doch auch nicht vollkommen doof.

Ich glaube an ein gutes erstes Quartal und einen sehr guten Ausblick 2005.

Grüße

Ein Investor

Tu mir mal einen gefallen und leg mal den Oracle Chart über den SAP Chart. In der 5 Tage Ansicht... Du wirst dich wundern...

Da finde ich hat SAP gar nicht so schlecht abgeschnitten. Der Markt hat SAP runtergezogen nicht Vermutungen über schlechte Zahlen...

Da finde ich hat SAP gar nicht so schlecht abgeschnitten. Der Markt hat SAP runtergezogen nicht Vermutungen über schlechte Zahlen...

AKTIE IM FOKUS: SAP schwächer - IBM-Quartalsbericht belastet

Click here to find out more!

FRANKFURT (dpa-AFX) - Belastet von einem schwachen Quartalsbericht des US-Computerkonzerns IBM hat die Aktie der Walldorfer SAP AG nach Aussage von Händlern deutlich nachgegeben. Die Papiere präsentierten sich im bisherigen Handelsverlauf mit einem Minus von mehr als zwei Prozent deutlich schwächer als der Vergleichsindex DAX. Während der Index zuletzt 1,45 Prozent auf 4.337,65 Punkte nachgab, verbilligte sich die SAP-Aktie um 1,87 Prozent auf 116,53 Euro. `SAP wird heute negativ von den enttäuschenden Quartalszahlen von IBM beeinflusst`, sagte ein Aktienhändler. Der weltgrößte Computerkonzern IBM hatte im ersten Quartal des laufenden Geschäftsjahres die Vorhersagen der Analysten verfehlt. Der Umsatz sei in den ersten drei Monaten um 3,3 Prozent von 22,175 Milliarden auf 22,908 Milliarden Euro gestiegen. Der Überschuss kletterte von 1,363 Milliarden auf 1,402 Milliarden Dollar. Dies entsprach einem Gewinn je Aktie aus dem fortgeführten Geschäft in Höhe von 0,85 Dollar nach 0,79 Dollar im Vorjahr. Damit verfehlte das Unternehmen die Schätzungen der von First Call befragten Analysten. Diese hatten im Schnitt mit einem Umsatz von 23,63 Milliarden Dollar und einem Gewinn je Aktie in Höhe von 90 Cent gerechnet. `Die Verluste werden jedoch durch die gestrige Nachricht begrenzt, dass SAP entgegen den Spekulationen die Veröffentlichung seiner Quartalsbilanz doch nicht vorziehen will`, sagte ein Frankfurter Aktienhändler. `Nun wird es unwahrscheinlicher, dass SAP eine Gewinnwarnung rausbringen muss`, fügte er an.

Click here to find out more!

FRANKFURT (dpa-AFX) - Belastet von einem schwachen Quartalsbericht des US-Computerkonzerns IBM hat die Aktie der Walldorfer SAP AG nach Aussage von Händlern deutlich nachgegeben. Die Papiere präsentierten sich im bisherigen Handelsverlauf mit einem Minus von mehr als zwei Prozent deutlich schwächer als der Vergleichsindex DAX. Während der Index zuletzt 1,45 Prozent auf 4.337,65 Punkte nachgab, verbilligte sich die SAP-Aktie um 1,87 Prozent auf 116,53 Euro. `SAP wird heute negativ von den enttäuschenden Quartalszahlen von IBM beeinflusst`, sagte ein Aktienhändler. Der weltgrößte Computerkonzern IBM hatte im ersten Quartal des laufenden Geschäftsjahres die Vorhersagen der Analysten verfehlt. Der Umsatz sei in den ersten drei Monaten um 3,3 Prozent von 22,175 Milliarden auf 22,908 Milliarden Euro gestiegen. Der Überschuss kletterte von 1,363 Milliarden auf 1,402 Milliarden Dollar. Dies entsprach einem Gewinn je Aktie aus dem fortgeführten Geschäft in Höhe von 0,85 Dollar nach 0,79 Dollar im Vorjahr. Damit verfehlte das Unternehmen die Schätzungen der von First Call befragten Analysten. Diese hatten im Schnitt mit einem Umsatz von 23,63 Milliarden Dollar und einem Gewinn je Aktie in Höhe von 90 Cent gerechnet. `Die Verluste werden jedoch durch die gestrige Nachricht begrenzt, dass SAP entgegen den Spekulationen die Veröffentlichung seiner Quartalsbilanz doch nicht vorziehen will`, sagte ein Frankfurter Aktienhändler. `Nun wird es unwahrscheinlicher, dass SAP eine Gewinnwarnung rausbringen muss`, fügte er an.

#10

"Warum sollten Sie die Zahlen früher bringen? Damit manche Kleinanleger beruhigt sind? Damit die guten Zahlen an einem Freitag wie heute, wo alles im Minus steht, verpuffen?"

Nein.

Sondern weil es bei SAP schon fast traditionell so ist, dass sie ihre Quartalsergebnisse in groben Zügen vorab präsentieren.

Hoffen und bangen kann man als investierter immer.

Fakt ist, dass aktuell nur noch der Support bei 115.-€uro da ist, fällt der, ist ein theoretischer Durchmarsch bis 100.-€uro vorstellbar, zumindest mittelfristig.

Fakt ist auch, dass die Aktie seit langer Zeit zumindest charttechnisch nicht so unter Druck stand, wie aktuell.

Sollte der Markt dies Jahr seit langem wieder ein "sell in may" spielen und die Zahlen/Ausblick nicht überzeugen, gibt das noch ein Blutbad in diesem Wert, der nun schon seit langer Zeit eine irrwitzige Bewertung mit sich rumschleppt.

Mit meinem konservativen Put liege ich jedenfall schon ordentlich vorne und habe auch heute z.T Kasse gemacht,

weil mir die Aktie jetzt überverkauft erscheint und zuviele Gaps im Chart sind.

Sollte eine Erholung einsetzen, wird wieder nachgeladen.

"Warum sollten Sie die Zahlen früher bringen? Damit manche Kleinanleger beruhigt sind? Damit die guten Zahlen an einem Freitag wie heute, wo alles im Minus steht, verpuffen?"

Nein.

Sondern weil es bei SAP schon fast traditionell so ist, dass sie ihre Quartalsergebnisse in groben Zügen vorab präsentieren.

Hoffen und bangen kann man als investierter immer.

Fakt ist, dass aktuell nur noch der Support bei 115.-€uro da ist, fällt der, ist ein theoretischer Durchmarsch bis 100.-€uro vorstellbar, zumindest mittelfristig.

Fakt ist auch, dass die Aktie seit langer Zeit zumindest charttechnisch nicht so unter Druck stand, wie aktuell.

Sollte der Markt dies Jahr seit langem wieder ein "sell in may" spielen und die Zahlen/Ausblick nicht überzeugen, gibt das noch ein Blutbad in diesem Wert, der nun schon seit langer Zeit eine irrwitzige Bewertung mit sich rumschleppt.

Mit meinem konservativen Put liege ich jedenfall schon ordentlich vorne und habe auch heute z.T Kasse gemacht,

weil mir die Aktie jetzt überverkauft erscheint und zuviele Gaps im Chart sind.

Sollte eine Erholung einsetzen, wird wieder nachgeladen.

sollte,müsste,dürfte. am 21. heisst der gewinner des tages sap.reines bauchgefühl.lg bubble

#14

willst du mir ernsthaft den Gebrauch des Konjunktiv vorwerfen?

Spekulieren bedeutet letztlich, nichts wirklich zu wissen.

Jedenfalls für die Meisten, wozu ich mich auch zähle.

Somit ist auch deine Annahme in #14 nicht auszuschließen.

mfg

willst du mir ernsthaft den Gebrauch des Konjunktiv vorwerfen?

Spekulieren bedeutet letztlich, nichts wirklich zu wissen.

Jedenfalls für die Meisten, wozu ich mich auch zähle.

Somit ist auch deine Annahme in #14 nicht auszuschließen.

mfg

Hallo Cashlover,

sehe ich auch so. Number One jedenfalls in Good Old Germany, ansonsten gilt: Amerika, du hast es baisser.....

Bin seit 130 short, und denke, daß 2stellige Kurse durchaus in absehbarer Zeit drin sein könnten.

Habe allerdings Freitag einen recht engen engen Stopp nach oben gesetzt, man weiß ja nie, was die Liquiditätsschwemme noch alles für wunderliche Blüten treibt.

sehe ich auch so. Number One jedenfalls in Good Old Germany, ansonsten gilt: Amerika, du hast es baisser.....

Bin seit 130 short, und denke, daß 2stellige Kurse durchaus in absehbarer Zeit drin sein könnten.

Habe allerdings Freitag einen recht engen engen Stopp nach oben gesetzt, man weiß ja nie, was die Liquiditätsschwemme noch alles für wunderliche Blüten treibt.

Schlusskurse am Freitag auf Tagestief, bei L&S sogar bei 114.-.

Nächster Support bei 110.-€uro, der sollte eigentlich tragfähig sein, nachdem jetzt unmittelbar hintereinander 3 Supports gefallen und mehrere gaps entstanden sind.

Die letzten 2 Tage, speziell der Freitag mit den hohen Umsätzen haben sell-off-Charakter.

Somit ergibt sich m.M kurzfristig eine Rebound-Chance in der kommenden Woche, die man traden kann.

Mittel- bis langfristig geht`s bergab, wobei irgendwann sicher wieder Spekulationen um eine mögliche Übernahme durch msft ins Spiel kommen könnten.

Nächster Support bei 110.-€uro, der sollte eigentlich tragfähig sein, nachdem jetzt unmittelbar hintereinander 3 Supports gefallen und mehrere gaps entstanden sind.

Die letzten 2 Tage, speziell der Freitag mit den hohen Umsätzen haben sell-off-Charakter.

Somit ergibt sich m.M kurzfristig eine Rebound-Chance in der kommenden Woche, die man traden kann.

Mittel- bis langfristig geht`s bergab, wobei irgendwann sicher wieder Spekulationen um eine mögliche Übernahme durch msft ins Spiel kommen könnten.

So, jetzt den Rebound traden, die 110.- sollte halten.

3 Mio. shares am Freitag und heute schon >1.5 Mio., jeweils bei stark fallendem Kurs.

Ein vorgezogener sell-off im Windschatten eines schwachen Gesamtmarktes.

Wer glaubt hier noch an eine positive Überraschung am 21.?

Was dolles wird SAP nicht zu vermelden haben, die Frage ist wohl nur, wie "bad" die bad-news sein werden.

Sobald sich der Markt ausgekotzt hat, dürfte von der SAP-IR wohl irgendwas kommen, was den Kurs kurzfristig stützen sollte.

Dazu kommt, dass die Aktie aktuell wohl im komplett überverkauften Bereich liegt.

Zu früh, für einen Rebound-trade?

mfg

Ein vorgezogener sell-off im Windschatten eines schwachen Gesamtmarktes.

Wer glaubt hier noch an eine positive Überraschung am 21.?

Was dolles wird SAP nicht zu vermelden haben, die Frage ist wohl nur, wie "bad" die bad-news sein werden.

Sobald sich der Markt ausgekotzt hat, dürfte von der SAP-IR wohl irgendwas kommen, was den Kurs kurzfristig stützen sollte.

Dazu kommt, dass die Aktie aktuell wohl im komplett überverkauften Bereich liegt.

Zu früh, für einen Rebound-trade?

mfg

btw, bin in

SAL2QE investiert, put ist erstmal draußen.

Kann natürlich böse in die Hose gehen, wenn die 110.- nicht halten

SAL2QE investiert, put ist erstmal draußen.

Kann natürlich böse in die Hose gehen, wenn die 110.- nicht halten

@Cashlover

Der hier ist nicht schlecht TB8Q2F

(KO bei 95 €), natürlich nur unter der Prämisse, dass man davon ausgeht, dass die 100 € - Marke im langjährigen SAP-Chart eine kräftige Unterstützungszone darstellt + entsprechend bestätigt wird.

Bin aber selbst auch noch am Überlgen, ob ich einen Call 105 € oder 95 € KO-Schwelle nehme.

Gruss, der Hexer

Der hier ist nicht schlecht TB8Q2F

(KO bei 95 €), natürlich nur unter der Prämisse, dass man davon ausgeht, dass die 100 € - Marke im langjährigen SAP-Chart eine kräftige Unterstützungszone darstellt + entsprechend bestätigt wird.

Bin aber selbst auch noch am Überlgen, ob ich einen Call 105 € oder 95 € KO-Schwelle nehme.

Gruss, der Hexer

hi,

bin mir irgendwie absolut sicher, dass die 110.-€uro halten, schlimmstenfalls leicht antouchiert werden.

bin mir irgendwie absolut sicher, dass die 110.-€uro halten, schlimmstenfalls leicht antouchiert werden.

wer sagt`s denn, Rebound in vollem Gang.

Jetzt nur noch ein freundlicher Ausklang beim DOW und wir sind morgen bei 118.-.

Dann kann man wieder umsatteln.

Jetzt nur noch ein freundlicher Ausklang beim DOW und wir sind morgen bei 118.-.

Dann kann man wieder umsatteln.

Wow, tierischer Rebound....

Hallo@all

Wie seht ihr SAP vor den Zahlen am Donnerstag?

Wie seht ihr SAP vor den Zahlen am Donnerstag?

Keine Ahnung, spielt für mich auch keine Rolle, das Geld wurde bereits verdient.

Warte jetzt geschmeidig ab, ob SAP nochmal nach Norden ausbricht.....

dann wieder short!

Knickt sie unter den 110er Support ein, nehm ich wieder einen Call, kurzfristig.

Aktuell möchte ich mich nicht festlegen und bleibe lieber draußen.

Ganz wichtig ist m.M wohin der Dollar marschiert.

Und beim Spot ist keine klare Tendenz auszumachen.

Glaube, die ganz große Volatilität, die für die Derivate notwendig ist, haben wir kurzfristig gesehen.

Mir ist es aktuell zu gefährlich, mich auf eine Richtung zu kaprizieren, sorry.

Warte jetzt geschmeidig ab, ob SAP nochmal nach Norden ausbricht.....

dann wieder short!

Knickt sie unter den 110er Support ein, nehm ich wieder einen Call, kurzfristig.

Aktuell möchte ich mich nicht festlegen und bleibe lieber draußen.

Ganz wichtig ist m.M wohin der Dollar marschiert.

Und beim Spot ist keine klare Tendenz auszumachen.

Glaube, die ganz große Volatilität, die für die Derivate notwendig ist, haben wir kurzfristig gesehen.

Mir ist es aktuell zu gefährlich, mich auf eine Richtung zu kaprizieren, sorry.

#25

Was willst du eigentlich?

Immerhin konnte man von gestern Vormittag bis heute allein mit dem in #21 angesprochenen Call locker 30-40% machen, reicht das nicht?

Wer auch den down move getradet hat, kommt auf eine Gesamtperformance von 60% binnen 3 Handelstagen und zwar ohne die optimalen Ein-Ausstiegszeitpunkte getroffen haben zu müssen.

Wennste nich dabei warst, ist das dein Problem, nicht meins, du Neidkasper!

Was willst du eigentlich?

Immerhin konnte man von gestern Vormittag bis heute allein mit dem in #21 angesprochenen Call locker 30-40% machen, reicht das nicht?

Wer auch den down move getradet hat, kommt auf eine Gesamtperformance von 60% binnen 3 Handelstagen und zwar ohne die optimalen Ein-Ausstiegszeitpunkte getroffen haben zu müssen.

Wennste nich dabei warst, ist das dein Problem, nicht meins, du Neidkasper!

egal, was die heute präsentieren, nach den us-Vorgaben wird es wohl was auf den Deckel geben.

Wenn die Zahlen unter den eh schon konservativen Erwartungen bleiben, fallen heute die 110.- zumal der Dollar wieder Schwäche zeigt.

Wenn die Zahlen unter den eh schon konservativen Erwartungen bleiben, fallen heute die 110.- zumal der Dollar wieder Schwäche zeigt.

SAP First-Quarter Net Income Rises 11% on U.S., Asia (Update1)

April 21 (Bloomberg) -- SAP AG, the world`s largest maker of business-management software, said first-quarter profit rose 11 percent as the company gained market share and increased sales in the U.S. and Asia.

Net income rose to 254 million euros ($332 million) from 229 million euros a year earlier, the Walldorf, Germany-based company said in a PR Newswire statement today. License revenue, a measure of future growth, gained 17 percent to 434 million euros.

The U.S. is one of SAP`s fastest-growing regions as the company focuses on taking business from Oracle Corp., which closed in on SAP with its $10.3 billion acquisition of PeopleSoft Inc. To retain its lead in the market for software that helps clients manage tasks such as tracking inventory, SAP wants to hire 3,000 people this year, bolster research spending and add products.

``The continued strength of SAP`s results is just another example of how far we have distanced ourselves from other software companies, and the gap continues to widen,`` Chief Executive Henning Kagermann said in the statement.

The company was projected to have net income of 249 million euros on license revenue of 412 million euros, according to the median estimate of 12 analysts surveyed by Bloomberg News.

U.S. Gains

Software revenue in the U.S. increased 27 percent to 131 million euros, while license revenue growth in Asia rose 41 percent to 65 million euros, SAP said. In Europe, SAP`s biggest region by sales, license revenue rose 9 percent to 215 million.

``The U.S. side of the business is so much more agile than Europe, where a recovery is a more gradual process,`` said SES Research analyst Felix Ellmann, who rates SAP ``marketperform.`` He spoke in an interview before the earnings announcement.

SAP is trying to wrest clients from Oracle by telling them the acquisition of PeopleSoft has created uncertainty about the future of some software they use. Oracle last month rebuffed SAP`s foray into its home market by trumping SAP`s bid for Retek Inc., a U.S. maker of retail software.

Oracle`s purchase of PeopleSoft in January made it the No. 2 vendor of business-management software behind SAP, which counts PepsiCo Inc. and Porsche AG among its 26,150 customers worldwide.

Software makers typically generate the least license revenue in the first quarter as customers spend more of their budgets toward the end of the year. In 2004, SAP generated 42 percent of its annual license revenue in the fourth quarter.

SAP reiterated a forecast for license sales to rise between 10 percent and 12 percent this year, the fastest growth since 2000. Its operating margin excluding stock-based compensation and acquisition-related costs is expected to rise as much as 0.5 percentage point this year, half the rate of last year`s growth.

Kagermann, 57, will hold a conference call for analysts at 3 p.m. Frankfurt time to discuss the results.

To contact the reporter on this story:

Benedikt Kammel in Berlin at bkammel@bloomberg.net.

To contact the editors responsible for this story:

Lars Klemming at lklemming@bloomberg.net or

Zimri Smith at zsmith@bloomberg.net.

Last Updated: April 21, 2005 01:15 EDT

©2005 Bloomberg L.P. All rights reserved. Terms of Service Privacy Policy Trademarks

Site Map Help Feedback About Bloomberg Log In/Register Advertising 日本語サイト

April 21 (Bloomberg) -- SAP AG, the world`s largest maker of business-management software, said first-quarter profit rose 11 percent as the company gained market share and increased sales in the U.S. and Asia.

Net income rose to 254 million euros ($332 million) from 229 million euros a year earlier, the Walldorf, Germany-based company said in a PR Newswire statement today. License revenue, a measure of future growth, gained 17 percent to 434 million euros.

The U.S. is one of SAP`s fastest-growing regions as the company focuses on taking business from Oracle Corp., which closed in on SAP with its $10.3 billion acquisition of PeopleSoft Inc. To retain its lead in the market for software that helps clients manage tasks such as tracking inventory, SAP wants to hire 3,000 people this year, bolster research spending and add products.

``The continued strength of SAP`s results is just another example of how far we have distanced ourselves from other software companies, and the gap continues to widen,`` Chief Executive Henning Kagermann said in the statement.

The company was projected to have net income of 249 million euros on license revenue of 412 million euros, according to the median estimate of 12 analysts surveyed by Bloomberg News.

U.S. Gains

Software revenue in the U.S. increased 27 percent to 131 million euros, while license revenue growth in Asia rose 41 percent to 65 million euros, SAP said. In Europe, SAP`s biggest region by sales, license revenue rose 9 percent to 215 million.

``The U.S. side of the business is so much more agile than Europe, where a recovery is a more gradual process,`` said SES Research analyst Felix Ellmann, who rates SAP ``marketperform.`` He spoke in an interview before the earnings announcement.

SAP is trying to wrest clients from Oracle by telling them the acquisition of PeopleSoft has created uncertainty about the future of some software they use. Oracle last month rebuffed SAP`s foray into its home market by trumping SAP`s bid for Retek Inc., a U.S. maker of retail software.

Oracle`s purchase of PeopleSoft in January made it the No. 2 vendor of business-management software behind SAP, which counts PepsiCo Inc. and Porsche AG among its 26,150 customers worldwide.

Software makers typically generate the least license revenue in the first quarter as customers spend more of their budgets toward the end of the year. In 2004, SAP generated 42 percent of its annual license revenue in the fourth quarter.

SAP reiterated a forecast for license sales to rise between 10 percent and 12 percent this year, the fastest growth since 2000. Its operating margin excluding stock-based compensation and acquisition-related costs is expected to rise as much as 0.5 percentage point this year, half the rate of last year`s growth.

Kagermann, 57, will hold a conference call for analysts at 3 p.m. Frankfurt time to discuss the results.

To contact the reporter on this story:

Benedikt Kammel in Berlin at bkammel@bloomberg.net.

To contact the editors responsible for this story:

Lars Klemming at lklemming@bloomberg.net or

Zimri Smith at zsmith@bloomberg.net.

Last Updated: April 21, 2005 01:15 EDT

©2005 Bloomberg L.P. All rights reserved. Terms of Service Privacy Policy Trademarks

Site Map Help Feedback About Bloomberg Log In/Register Advertising 日本語サイト

Na Cashlover!?

Die Zahlen sind gut!

Asche auf mein Haupt - Ich bin zufrieden

Die Zahlen sind gut!

Asche auf mein Haupt - Ich bin zufrieden

Heute gehts nach oben da die ganzen Pesimisten auf dem falschen Fuß erwischt wurden und nun wieder einsteigen... Meine Meinung

Mir gefällt z.B. der SAP Long von Goldman Sachs WKN GS1C1F

10 %er Rolling Turbo

Mir gefällt z.B. der SAP Long von Goldman Sachs WKN GS1C1F

10 %er Rolling Turbo

#32

du hast recht, Zahlen besser, als erwartet.

Kurzfristig geht`s aufwärts.

Trifft mich diesmal aber nicht, denn meine shorts sind längst draußen, siehe #27.

Ob man jetzt zwangsläufig long gehen sollte, weiß ich nicht so recht, denn genau das wird jetzt die Masse machen.

du hast recht, Zahlen besser, als erwartet.

Kurzfristig geht`s aufwärts.

Trifft mich diesmal aber nicht, denn meine shorts sind längst draußen, siehe #27.

Ob man jetzt zwangsläufig long gehen sollte, weiß ich nicht so recht, denn genau das wird jetzt die Masse machen.

wenn die masse long geht wäre gut,aber ich denke die amis werden heute mittag oder in den nächsten tagen erkennen,dass sap eine solide softwareaktie ist mit einem schuss phantasie,so dass auch in amerika die aktie gekauft wird, ich habe mir gestern auch os zugelegt und werde ihn noch ein bisschen halten mit stoploss einstandskurs.lg bubble

bei 124.- wieder short.

-

-

-

GAP-Schluss bei 123.-€uro, gestern Riesenumsatz bei steigendem Kurs, heute dürfte die Euphorie wohl noch anhalten.

Gleichzeitig wurde ein run-away-Gap gerissen, dessen Schluss bei abflauender Euphorie des Marktes wohl wahrscheinlich ist.

Letztlich waren die Quartalszahlen bezüglich des Gewinns im Rahmen der Erwartungen.

Einen wirklichen Ausbruch Richtung Norden geben diese nicht her, m.M

Bei Kursen um die 124.- nähern wir uns wieder der irrwitzigen Marktkapitalisierung von 40 MRD. €uro.

Eine Anhebung der Jahresprognose hat es nicht gegeben, ein wiederholter, starker Einbruch des us-Dollar gegen den Euro, mit den entsprechenden Folgen für das Umsatzwachstum auf dem us-Markt, ist nicht ausgeschlossen.

-

-

-

GAP-Schluss bei 123.-€uro, gestern Riesenumsatz bei steigendem Kurs, heute dürfte die Euphorie wohl noch anhalten.

Gleichzeitig wurde ein run-away-Gap gerissen, dessen Schluss bei abflauender Euphorie des Marktes wohl wahrscheinlich ist.

Letztlich waren die Quartalszahlen bezüglich des Gewinns im Rahmen der Erwartungen.

Einen wirklichen Ausbruch Richtung Norden geben diese nicht her, m.M

Bei Kursen um die 124.- nähern wir uns wieder der irrwitzigen Marktkapitalisierung von 40 MRD. €uro.

Eine Anhebung der Jahresprognose hat es nicht gegeben, ein wiederholter, starker Einbruch des us-Dollar gegen den Euro, mit den entsprechenden Folgen für das Umsatzwachstum auf dem us-Markt, ist nicht ausgeschlossen.

holla, das wird aber deftige Gewinnmitnahmen geben, am Montag

SAP-Gründer verkauft Millionenpaket

von Martin Ottomeier, Hamburg

Die Klaus Tschira Stiftung hat sich von rund fünf Millionen Aktien des deutschen Softwarekonzerns SAP im Wert von rund 600 Mio. Euro getrennt.

Klaus Tschira © SAP AGDas ergibt sich aus Dokumenten, die auf der Internetseite des Marktführers bei Unternehmenssoftware verfügbar sind. Klaus Tschira, Geschäftsführender Gesellschafter der Stiftung und SAP-Mitbegründer, bestätigte die Transaktion der FTD. Die Stiftung habe sich "teils durch Leihe, teils durch Verkauf" von den Papieren getrennt. Sie benötige Liquidität für zwei Großprojekte. Partner bei dem Geschäft seien zwei international tätige Banken.

Das Aktienpaket ist eines der größten, die ein Gründer in den vergangenen Jahren verkauft hat. Es entspricht 1,6 Prozent der SAP-Anteile.

SAP-Gründer ziehen sich langsam zurück

Der Verkauf ist ein weiteres Zeichen dafür, dass sich die Gründer langsam aus dem Unternehmen zurückziehen. Ein großer Teil der SAP-Aktien liegt noch in der Hand der Gründer. Tschira, Dietmar Hopp und Hasso Plattner sind auch über von ihnen beherrschte Gesellschaften rund ein Drittel der Anteile zuzurechnen. Allein bei Tschira und den von ihm dominierten Unternehmen liegen noch zehn Prozent der SAP-Titel.

Intraday 3 Monate Informieren Sie mich per E-Mail über aktuelle News zu diesem Unternehmen

Erst vor rund einer Woche teilte Hopp mit, dass er sein Aufsichtsratsmandat niederlegen wird. "Man sollte sich lieber zu früh als zu spät aus verantwortungsvollen Positionen zurückziehen", sagte er. Plattner und Tschira verbleiben dagegen im Aufsichtsrat, dem Plattner vorsteht. Ihre Amtszeit läuft bis 2007.

Mitgründer Claus Wellenreuther schied bereits früh aus gesundheitlichen Gründen aus. Der fünfte Gründer, Hans-Werner Hector, ging 1996 im Streit und verkaufte einen Großteil seiner SAP-Anteile. Bis 2002 gab es einen Konsortialvertrag zwischen den Gründern, der eine einheitliche Stimmabgabe auf der Hauptversammlung und Verkaufsbeschränkungen festlegte.

Seine Stiftung schuf Tschira 1995 als gemeinnützige GmbH, um die Forschung in der Informatik, den Naturwissenschaften und der Mathematik sowie das Verständnis der Öffentlichkeit für diese Fächer zu fördern. Der Physiker gehört dem Aufsichtsrat des Softwareanbieters an, in den er 1998 nach langjähriger Tätigkeit im Vorstand gewechselt ist.

Für sein Engagement wurde Tschira 1999 mit dem Deutschen Stifterpreis ausgezeichnet. Sitz der Stiftung ist die Villa Bosch in Heidelberg, ehemals Wohnort des Chemie-Nobelpreisträgers Carl Bosch.

von Martin Ottomeier, Hamburg

Die Klaus Tschira Stiftung hat sich von rund fünf Millionen Aktien des deutschen Softwarekonzerns SAP im Wert von rund 600 Mio. Euro getrennt.

Klaus Tschira © SAP AGDas ergibt sich aus Dokumenten, die auf der Internetseite des Marktführers bei Unternehmenssoftware verfügbar sind. Klaus Tschira, Geschäftsführender Gesellschafter der Stiftung und SAP-Mitbegründer, bestätigte die Transaktion der FTD. Die Stiftung habe sich "teils durch Leihe, teils durch Verkauf" von den Papieren getrennt. Sie benötige Liquidität für zwei Großprojekte. Partner bei dem Geschäft seien zwei international tätige Banken.

Das Aktienpaket ist eines der größten, die ein Gründer in den vergangenen Jahren verkauft hat. Es entspricht 1,6 Prozent der SAP-Anteile.

SAP-Gründer ziehen sich langsam zurück

Der Verkauf ist ein weiteres Zeichen dafür, dass sich die Gründer langsam aus dem Unternehmen zurückziehen. Ein großer Teil der SAP-Aktien liegt noch in der Hand der Gründer. Tschira, Dietmar Hopp und Hasso Plattner sind auch über von ihnen beherrschte Gesellschaften rund ein Drittel der Anteile zuzurechnen. Allein bei Tschira und den von ihm dominierten Unternehmen liegen noch zehn Prozent der SAP-Titel.

Intraday 3 Monate Informieren Sie mich per E-Mail über aktuelle News zu diesem Unternehmen

Erst vor rund einer Woche teilte Hopp mit, dass er sein Aufsichtsratsmandat niederlegen wird. "Man sollte sich lieber zu früh als zu spät aus verantwortungsvollen Positionen zurückziehen", sagte er. Plattner und Tschira verbleiben dagegen im Aufsichtsrat, dem Plattner vorsteht. Ihre Amtszeit läuft bis 2007.

Mitgründer Claus Wellenreuther schied bereits früh aus gesundheitlichen Gründen aus. Der fünfte Gründer, Hans-Werner Hector, ging 1996 im Streit und verkaufte einen Großteil seiner SAP-Anteile. Bis 2002 gab es einen Konsortialvertrag zwischen den Gründern, der eine einheitliche Stimmabgabe auf der Hauptversammlung und Verkaufsbeschränkungen festlegte.

Seine Stiftung schuf Tschira 1995 als gemeinnützige GmbH, um die Forschung in der Informatik, den Naturwissenschaften und der Mathematik sowie das Verständnis der Öffentlichkeit für diese Fächer zu fördern. Der Physiker gehört dem Aufsichtsrat des Softwareanbieters an, in den er 1998 nach langjähriger Tätigkeit im Vorstand gewechselt ist.

Für sein Engagement wurde Tschira 1999 mit dem Deutschen Stifterpreis ausgezeichnet. Sitz der Stiftung ist die Villa Bosch in Heidelberg, ehemals Wohnort des Chemie-Nobelpreisträgers Carl Bosch.

ist ne alte geschichte,habe aber heute meine sap-os verkauft und mir dafür conti-os gekauft, phantasiewechsel. lg bubble

FRANKFURT (Dow Jones-VWD)--Die SAP AG, Walldorf, wird im laufenden Jahr stärker nach Akquisitionen Ausschau halten als in der Vergangenheit. "Es könnten mehr Zukäufe kommen", sagte Finanzvorstand Werner Brandt im Gespräch mit der "Börsen-Zeitung" (BöZ/Donnerstagausgabe) am Rande der Firmenmesse Sapphire in Kopenhagen. Akquisitionen hätten eindeutig Vorrang vor einer Sonderausschüttung, wie sie wiederholt von Investoren im Hinblick auf die mit rund 4 Mrd EUR gut gefüllte SAP-Kasse gefordert wurde.

Nach einem guten Jahresauftakt zeigte sich der Manager für das SAP-Geschäft weiterhin optimistisch. Die Schwäche bei IBM, insbesondere in Europa, berühre SAP nicht. Die Region Europa, die im ersten Quartal ein Wachstum der Lizenzerlöse um 9% vorweisen konnte, werde diese Dynamik allerdings nicht ganz halten. Brandt hielt fürs Gesamtjahr an der Prognose eines Wachstums im "mittleren einstelligen Bereich" fest. Insgesamt seien die Zuwächse ermutigend. SAP erwäge daher weitere Neueinstellungen über die bereits angekündigten 3.000 im Gesamtjahr hinaus. Der Finanzvorstand blieb bei der Prognose, dass die operative Marge auf Pro-forma-Basis nur maximal um 1 Prozentpunkt steigen soll.

(ENDE) Dow Jones Newswires/27.4.2005/11/nas/jhe

--------------------------------------------------------------------------------------------------------------------

Also keine Erhöhung der Dividende, worauf ja wohl etliche Dividendenjäger spekuliert haben.

Bleibt also ein klägliches Umsatzwachstum (jedenfalls vor dem Hintergrund eines KUV von >5), erkauft durch eine rückläufige Marge und dazu noch eine lächerliche Dividendenrendite......

Nach einem guten Jahresauftakt zeigte sich der Manager für das SAP-Geschäft weiterhin optimistisch. Die Schwäche bei IBM, insbesondere in Europa, berühre SAP nicht. Die Region Europa, die im ersten Quartal ein Wachstum der Lizenzerlöse um 9% vorweisen konnte, werde diese Dynamik allerdings nicht ganz halten. Brandt hielt fürs Gesamtjahr an der Prognose eines Wachstums im "mittleren einstelligen Bereich" fest. Insgesamt seien die Zuwächse ermutigend. SAP erwäge daher weitere Neueinstellungen über die bereits angekündigten 3.000 im Gesamtjahr hinaus. Der Finanzvorstand blieb bei der Prognose, dass die operative Marge auf Pro-forma-Basis nur maximal um 1 Prozentpunkt steigen soll.

(ENDE) Dow Jones Newswires/27.4.2005/11/nas/jhe

--------------------------------------------------------------------------------------------------------------------

Also keine Erhöhung der Dividende, worauf ja wohl etliche Dividendenjäger spekuliert haben.

Bleibt also ein klägliches Umsatzwachstum (jedenfalls vor dem Hintergrund eines KUV von >5), erkauft durch eine rückläufige Marge und dazu noch eine lächerliche Dividendenrendite......

".......die operative Marge auf Pro-forma-Basis nur maximal um 1 Prozentpunkt steigen soll."

Ein Prozent Margenwachstum und die dann auch noch auf pro-forma-Basis

Da kann dann schnell ein reales Margenwachstum von 0% rauskommen.

Ein Prozent Margenwachstum und die dann auch noch auf pro-forma-Basis

Da kann dann schnell ein reales Margenwachstum von 0% rauskommen.

bin jetzt wieder short, mit SAL2NM

@ #41

...Short...

...Short...

#42

richtig.

Aber warum nutzt du deine 2.ID?

Die Toten werden am Ende der Schlacht gezählt.

richtig.

Aber warum nutzt du deine 2.ID?

Die Toten werden am Ende der Schlacht gezählt.

Am Donnerstag bei der SAP-Hauptversamlung in Mannheim warte ich auf eine flammende Rede des cashlovers, der sein Pseudonym lüften wird. Die ganze Welt wartet gespannt darauf, ob er den Koloss zum Einstürzen bringen wird, wenn er fast alle Anwesenden dazu bringen wird, sofort short zu gehen.

Wer ist es? Vielleicht HW Hector, der sich im Unfrieden von der SAP trennte und nur noch seine paar Milliarden verwalten wollte. Vielleicht hat er sie verzockt und will jetzt fürchterliche Rache nehmen.

Bei SAP hat es sich fast immer gelohnt short zu sein. Das ging schon 1988 los als SAP mit einem Emmissionspreis von 750 DM viel zu teuer war. Dieser Kurs entspricht übrigens genau 1,99 Euro, wenn man Kapitalmassnahmen aus Gesellschaftsmitteln, Aktiensplits etc berücksichtigt. Gegen diesen Ausgabekurs ist eine Dividende von 1,10 Euro für das Geschäftsjahr 2004 doch ganz ordentlich.

1991 pendelte der Kurs auf heute umgerechnet bei 5 Euro. Wer konsequent short ging musste feststellen dass bis 1994 der Kurs auf 17 Euro stieg. Immer schön short zu bleiben war in 1997 besonders lohnend als der Kurs im Jahresverlauf von 36 auf 97 Euro stieg. Ab 2000 gab es dann in der Tat wirklich Zeiten, in denen short-Positionen sich richtig gelohnt haben. Ich gebe es ungern zu, aber von Anfang 1999 bis Mitte 2003 war ich bei SAP die meiste Zeit überhaupt nicht engagiert und habe den Peak glatt verpasst.

Warren Buffet, einer der reichsten Männer der USA hat einmal erklärt, er kaufe nur Aktien, wenn er das Geschäftsmodell versteht. Ob alle Threadschreiber das SAP-Geschäftsmodell wirklich verstanden haben bezweifle ich.

Also dann bis Donnerstag im Rosengarten in Mannheim. Ich sitze übrigens auf der Empore in der ersten Reihe halbrechts.

Wer ist es? Vielleicht HW Hector, der sich im Unfrieden von der SAP trennte und nur noch seine paar Milliarden verwalten wollte. Vielleicht hat er sie verzockt und will jetzt fürchterliche Rache nehmen.

Bei SAP hat es sich fast immer gelohnt short zu sein. Das ging schon 1988 los als SAP mit einem Emmissionspreis von 750 DM viel zu teuer war. Dieser Kurs entspricht übrigens genau 1,99 Euro, wenn man Kapitalmassnahmen aus Gesellschaftsmitteln, Aktiensplits etc berücksichtigt. Gegen diesen Ausgabekurs ist eine Dividende von 1,10 Euro für das Geschäftsjahr 2004 doch ganz ordentlich.

1991 pendelte der Kurs auf heute umgerechnet bei 5 Euro. Wer konsequent short ging musste feststellen dass bis 1994 der Kurs auf 17 Euro stieg. Immer schön short zu bleiben war in 1997 besonders lohnend als der Kurs im Jahresverlauf von 36 auf 97 Euro stieg. Ab 2000 gab es dann in der Tat wirklich Zeiten, in denen short-Positionen sich richtig gelohnt haben. Ich gebe es ungern zu, aber von Anfang 1999 bis Mitte 2003 war ich bei SAP die meiste Zeit überhaupt nicht engagiert und habe den Peak glatt verpasst.

Warren Buffet, einer der reichsten Männer der USA hat einmal erklärt, er kaufe nur Aktien, wenn er das Geschäftsmodell versteht. Ob alle Threadschreiber das SAP-Geschäftsmodell wirklich verstanden haben bezweifle ich.

Also dann bis Donnerstag im Rosengarten in Mannheim. Ich sitze übrigens auf der Empore in der ersten Reihe halbrechts.

-

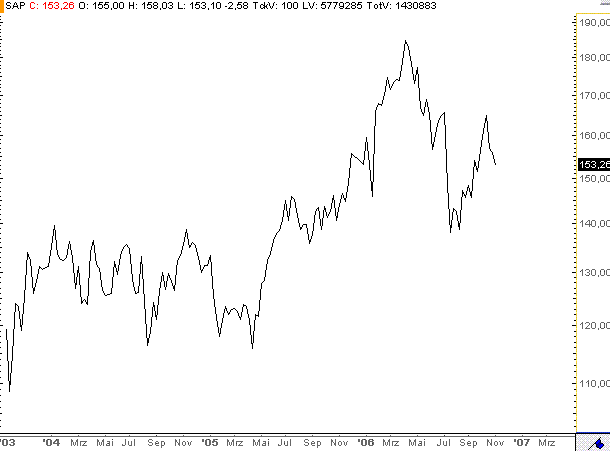

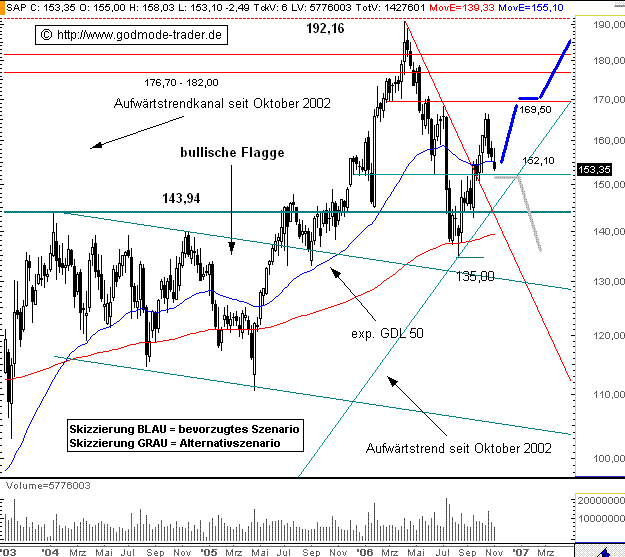

Doppeltop

... im Schillerjahr sei es gestattet

... oh edle Einfalt, stille Größe

... was will uns Dr. SAP-DOOM mit diesem Chart wohl sagen?

... morgen wird er sich outen

... ich spüre es, ich ahne es

... seid vorbereitet, der SAP-Untergang ist nahe

... oh edle Einfalt, stille Größe

... was will uns Dr. SAP-DOOM mit diesem Chart wohl sagen?

... morgen wird er sich outen

... ich spüre es, ich ahne es

... seid vorbereitet, der SAP-Untergang ist nahe

Was für ein Untergang Ihr Volldeppen

@BoBo2000

... die Pisa-Studie hat offensichtlich noch geschönte Ergebnisse gebracht

... falls die nette Vokabel mich mit einschliesst, kann ich es nur mit "Setzen 6" zurückgeben

... oder befinden wir uns hier im Kindergarten?

Eine der wichtigsten Schlüsselqualifikationen ist nunmal das Verstehen von Texten. Da kleine Kinder ironische Bemerkungen noch nicht verstehen können, ist mein Kindergartenvergleich durchaus angebracht.

... die Pisa-Studie hat offensichtlich noch geschönte Ergebnisse gebracht

... falls die nette Vokabel mich mit einschliesst, kann ich es nur mit "Setzen 6" zurückgeben

... oder befinden wir uns hier im Kindergarten?

Eine der wichtigsten Schlüsselqualifikationen ist nunmal das Verstehen von Texten. Da kleine Kinder ironische Bemerkungen noch nicht verstehen können, ist mein Kindergartenvergleich durchaus angebracht.

SAP und Siemens gewinnen nach vorläufigen Berechnungen an Gewicht im DAX

FRANKFURT (dpa-AFX) - Die SAP-Aktie wird von der Umgewichtung im DAX zum 20. Juni gemessen am Zuwachs nach Prozentpunkten am meisten profitieren. Das Gewicht des Software-Titels erhöht sich auf 6,07 (zuvor: 5,68) Prozent. Das geht aus der vorläufigen Szenario-Rechnung hervor, die die Deutsche Börse AG am Mittwoch auf ihrer Internetseite veröffentlicht hat. Der Anteil der Siemens-Aktie legt von 10,51 auf 10,82 Prozent zu. Siemens hätte damit weiterhin vor E.ON das größte Gewicht im Leitindex. Der Versorger hätte demnach 10,28 Prozent nach zuvor 10,40 Prozent. Die Deutsche-Bank-Aktie büßt beim Gewicht 0,41 Prozentpunkte auf 6,88 (7,29) Prozent ein. Die neue Gewichtung von DaimlerChrysler liegt der Börse zufolge dann voraussichtlich bei 5,76 nach bislang 5,97 Prozent./fs/so

Quelle: dpa-AFX

FRANKFURT (dpa-AFX) - Die SAP-Aktie wird von der Umgewichtung im DAX zum 20. Juni gemessen am Zuwachs nach Prozentpunkten am meisten profitieren. Das Gewicht des Software-Titels erhöht sich auf 6,07 (zuvor: 5,68) Prozent. Das geht aus der vorläufigen Szenario-Rechnung hervor, die die Deutsche Börse AG am Mittwoch auf ihrer Internetseite veröffentlicht hat. Der Anteil der Siemens-Aktie legt von 10,51 auf 10,82 Prozent zu. Siemens hätte damit weiterhin vor E.ON das größte Gewicht im Leitindex. Der Versorger hätte demnach 10,28 Prozent nach zuvor 10,40 Prozent. Die Deutsche-Bank-Aktie büßt beim Gewicht 0,41 Prozentpunkte auf 6,88 (7,29) Prozent ein. Die neue Gewichtung von DaimlerChrysler liegt der Börse zufolge dann voraussichtlich bei 5,76 nach bislang 5,97 Prozent./fs/so

Quelle: dpa-AFX

dein tip short sap bei 115,- wer nicht bis zum 19.04. raus ist der hat nicht viel zu lachen gehabt, tja so langsam gehe ich short v17

Bin auch mal short bei 139,25

Montag könnte es aufgrund der Index-Umstellung nochmal hoch gehen. Aber wer weiß das schon genau.

Setzte aber engen Stop-Loss falls sie über 140

ausbrechen.

Ich gehe natürlich nicht davon aus.

MFG

Nickelz

Montag könnte es aufgrund der Index-Umstellung nochmal hoch gehen. Aber wer weiß das schon genau.

Setzte aber engen Stop-Loss falls sie über 140

ausbrechen.

Ich gehe natürlich nicht davon aus.

MFG

Nickelz

Ganz schön auf´n falschen Fuss erwischt worden. SAP steigt

und steigt! Ich werde sie bei 145 Euro shorten

und steigt! Ich werde sie bei 145 Euro shorten

Der Koloss wird immer stabiler.

Im ersten Halbjahr 2005 wurde die Rückstellungsquote massiv erhöht. Warum wohl? Ganz einfach, weil sonst der Gewinn zu hoch geworden wäre.

Keine Anpassung der Jahresprognosen nach oben. Warum wohl? SAP ist schon immer vorsichtig gewesen und das 4. Quartal 2004 war extrem stark. Lieber diese Vorsicht und dann die Prognosen übertreffen, als sich in die Reihe der Schaumschläger und Wichtigtuer einzureihen.

Auch wenn Hopp keine offizielle Funktion mehr hat wird in seinem Sinne - zum Glück - bei SAP weiter agiert. Wenn ich die Lage auch nur einigermassen richtig einschätze werden wir in den nächsten Jahren eine weiter zweistellig wachsende SAP sehen.

Dieser Koloss steht nicht auf tönernen Füssen nur weil der eine oder andere Möchtegern-SAP-Kenner sich mit dieser Aktie schon die Finger verbrannt hat und finstere Rachegedanken hegt.

Im ersten Halbjahr 2005 wurde die Rückstellungsquote massiv erhöht. Warum wohl? Ganz einfach, weil sonst der Gewinn zu hoch geworden wäre.

Keine Anpassung der Jahresprognosen nach oben. Warum wohl? SAP ist schon immer vorsichtig gewesen und das 4. Quartal 2004 war extrem stark. Lieber diese Vorsicht und dann die Prognosen übertreffen, als sich in die Reihe der Schaumschläger und Wichtigtuer einzureihen.

Auch wenn Hopp keine offizielle Funktion mehr hat wird in seinem Sinne - zum Glück - bei SAP weiter agiert. Wenn ich die Lage auch nur einigermassen richtig einschätze werden wir in den nächsten Jahren eine weiter zweistellig wachsende SAP sehen.

Dieser Koloss steht nicht auf tönernen Füssen nur weil der eine oder andere Möchtegern-SAP-Kenner sich mit dieser Aktie schon die Finger verbrannt hat und finstere Rachegedanken hegt.

25.07.2005 11:19:21 (dpa-AFX)

ANALYSE: Morgan Stanley senkt SAP auf `Equal-weight` - Kursziel bestätigt

LONDON (dpa-AFX) - Die US-Investmentbank Morgan Stanley hat die Einstufung der SAP-Aktie wegen der zu erwartenden höheren Kosten im kommenden Jahr von `Overweight` auf `Equal-weight` gesenkt. Das Kursziel bleibe bei 150 Euro, heißt es in einer am Montag veröffentlichten Studie. Die Kostenstruktur werde im kommenden Jahr wegen der Anhebung beim Ziel der neuen Stellen höher sein als bisher vermutet. Morgan Stanley senkte zudem die Schätzungen für den Gewinn je Aktie im laufenden und kommenden Jahr um jeweils ein Prozent. Die Morgan Stanley-Analysten empfehlen, SAP-Aktien in Oracle-Papiere zu tauschen. Angesichts des jüngsten Kursanstiegs der SAP-Aktie und der leicht gesenkten Gewinnprognose sei der Aufschlag gegenüber dem Konkurrenten Oracles zu hoch geworden. Nach Einschätzung der Morgan Stanley-Experten rechtfertigen die nach wie vor besseren Gewinnwachstums-Aussichten bei der SAP-Bewertung zwar einen Aufschlag von rund 40 Prozent. Derzeit liege dieser aber bei rund 53 Prozent. Langfristig sei ein Investition in SAP nach wie vor der richtige Weg. Die Investitionen SAPs in neue Produkte und Vertriebswege werde die Position des größten Softwareherstellers Europas als Marktführer im Bereich betriebliche Anwendungssoftware für Unternehmen festigen. Wegen der höheren Kosten müsse SAP jedoch stärker wachsen als bisher angenommen, um beim Gewinn die Markterwartung zu erreichen, so dass sich die Investoren kurzfristig anderen Werten zuwenden könnten. Eingestuft mit `Equal-Weight` erwartet Morgan Stanley einen durchschnittlichen Gesamtertrag der Aktie im Vergleich zu den anderen von der Bank beobachteten Werten derselben Branche. Zugrunde gelegt wird ein Zeitraum zwischen zwölf und 18 Monaten. Analysierendes Institut Morgan Stanley Dean Witter./zb/sf

Quelle: dpa-AFX

ANALYSE: Morgan Stanley senkt SAP auf `Equal-weight` - Kursziel bestätigt

LONDON (dpa-AFX) - Die US-Investmentbank Morgan Stanley hat die Einstufung der SAP-Aktie wegen der zu erwartenden höheren Kosten im kommenden Jahr von `Overweight` auf `Equal-weight` gesenkt. Das Kursziel bleibe bei 150 Euro, heißt es in einer am Montag veröffentlichten Studie. Die Kostenstruktur werde im kommenden Jahr wegen der Anhebung beim Ziel der neuen Stellen höher sein als bisher vermutet. Morgan Stanley senkte zudem die Schätzungen für den Gewinn je Aktie im laufenden und kommenden Jahr um jeweils ein Prozent. Die Morgan Stanley-Analysten empfehlen, SAP-Aktien in Oracle-Papiere zu tauschen. Angesichts des jüngsten Kursanstiegs der SAP-Aktie und der leicht gesenkten Gewinnprognose sei der Aufschlag gegenüber dem Konkurrenten Oracles zu hoch geworden. Nach Einschätzung der Morgan Stanley-Experten rechtfertigen die nach wie vor besseren Gewinnwachstums-Aussichten bei der SAP-Bewertung zwar einen Aufschlag von rund 40 Prozent. Derzeit liege dieser aber bei rund 53 Prozent. Langfristig sei ein Investition in SAP nach wie vor der richtige Weg. Die Investitionen SAPs in neue Produkte und Vertriebswege werde die Position des größten Softwareherstellers Europas als Marktführer im Bereich betriebliche Anwendungssoftware für Unternehmen festigen. Wegen der höheren Kosten müsse SAP jedoch stärker wachsen als bisher angenommen, um beim Gewinn die Markterwartung zu erreichen, so dass sich die Investoren kurzfristig anderen Werten zuwenden könnten. Eingestuft mit `Equal-Weight` erwartet Morgan Stanley einen durchschnittlichen Gesamtertrag der Aktie im Vergleich zu den anderen von der Bank beobachteten Werten derselben Branche. Zugrunde gelegt wird ein Zeitraum zwischen zwölf und 18 Monaten. Analysierendes Institut Morgan Stanley Dean Witter./zb/sf

Quelle: dpa-AFX

Ein paar bemerkenswert interessante Aussagen vom Morgan Stanley:

Wegen der vielen Neueinstellungen höhere Kosten, also muss ein höheres Wachstum her - schon klar, aber deswegen eine um exakt

1 % gesenkte Gewinnprognose. Für alle, die auch nur einen Hauch von Mathematik und insbesondere Statistik verstehen, eine absolut lächerliche Aussage, vergleichbar der Division zweier geschätzter ganzer Zahlen, deren Ergebnis auf 4 Stellen hinter dem Komma ausgewiesen wird.

MS: SAP rechtfertige eine gegenüber Oracle höhere Bewertung um 40 % sei aber aktuell um 53 % höher bewertet. Wieder eine tolle Aussage, insbesondere mit der Schlussfolgerung, man solle SAP in Oracle tauschen. Ja dann, bitte!

Ich selbst habe einen Teil meiner SAP-Bestände auch geshortet, aber nicht indem ich einen der Geier-OS gekauft habe, sondern indem ich über die EUREX sog. gedeckte short-Calls geschrieben habe. Dies habe ich getan, da ich der Meinung bin, dass eine Atempause beim Kurs wohl eintreten wird und auch ganz gut tun wird.

Bei diesen Short Calls bekommt man eine schöne Prämie. Beispiel: Verkauf zu 150 € Termin Oktober 2005 - erhaltene Prämie 5 €. Bleibt der Kurs unter 150 € verfällt die Option. Steigt der Kurs über 150 € kann ich die Option zu einem nur noch geringen Agio glattstellen oder muß die Aktien zu 150 € liefern. Das Schöne an solchen Short-Geschäften ist, dass man vom Zeitwertverlust des Agios profitiert und nicht durch den Agio-Wertverlust von Put-Optionsscheinen letztlich draufzahlt.

Wegen der vielen Neueinstellungen höhere Kosten, also muss ein höheres Wachstum her - schon klar, aber deswegen eine um exakt

1 %

gesenkte Gewinnprognose. Für alle, die auch nur einen Hauch von Mathematik und insbesondere Statistik verstehen, eine absolut lächerliche Aussage, vergleichbar der Division zweier geschätzter ganzer Zahlen, deren Ergebnis auf 4 Stellen hinter dem Komma ausgewiesen wird.MS: SAP rechtfertige eine gegenüber Oracle höhere Bewertung um 40 % sei aber aktuell um 53 % höher bewertet. Wieder eine tolle Aussage, insbesondere mit der Schlussfolgerung, man solle SAP in Oracle tauschen. Ja dann, bitte!

Ich selbst habe einen Teil meiner SAP-Bestände auch geshortet, aber nicht indem ich einen der Geier-OS gekauft habe, sondern indem ich über die EUREX sog. gedeckte short-Calls geschrieben habe. Dies habe ich getan, da ich der Meinung bin, dass eine Atempause beim Kurs wohl eintreten wird und auch ganz gut tun wird.

Bei diesen Short Calls bekommt man eine schöne Prämie. Beispiel: Verkauf zu 150 € Termin Oktober 2005 - erhaltene Prämie 5 €. Bleibt der Kurs unter 150 € verfällt die Option. Steigt der Kurs über 150 € kann ich die Option zu einem nur noch geringen Agio glattstellen oder muß die Aktien zu 150 € liefern. Das Schöne an solchen Short-Geschäften ist, dass man vom Zeitwertverlust des Agios profitiert und nicht durch den Agio-Wertverlust von Put-Optionsscheinen letztlich draufzahlt.

Guten Tag, nachdem die Aktie heute bis auf 142,00 runter gekommen war ,haben sich bei einem dax Anstieg sofort maasiv Käufe bei SAp eingesetzt , sodass die Aktei jetzt wieder bei 143,30 tendiert, wenn das mal nicht ein gutes Zeichen ist?! Denke das wir gegen wochenende die 146 locker wiedersehen werden. Gruß Broker

habe sap schon länger nicht mehr betrachtet... sieht derzeit nach einem schönen ausbruch aus dem trendkanal seit ende 2003 aus... m.e. momentan kein schlechter einstiegs-zeitpunkt; halte einen nochmaligen rücksetzer in den bereich 137,5 zwar für möglich, aber nicht für sonderlich wahrscheinlich - zumal der gesamtmarkt gerade zu einer weiteren etappe der diesjährigen sommerralley anlauf nimmt... ich bau mir da jedenfalls mal ne posi auf.

#1 hatte wiklich ein geniales timing, kompliment

#1 hatte wiklich ein geniales timing, kompliment

@boersenblasen

nachdem der recht enge Trendkanal seit Herbst 2003 am unteren Rand mehrfach getestet wurde - zuletzt Mitte April - scheint es jetzt durchaus möglich, dass es nach oben über die 150 geht.

SAP greift wohl weiter Marktanteile ab. Mehr Neueinstellungen als geplant deuten genau in diese Richtung. Eine Verbesserung der ohnehin schon hohen Rendite dürfte in 2005 gelingen.

Auf diesem Level noch einzusteigen ist allerdings nur denen zu empfehlen, die das Geschäftsmodell der SAP wirklich verstehen - frei nach Warren Buffet.

nachdem der recht enge Trendkanal seit Herbst 2003 am unteren Rand mehrfach getestet wurde - zuletzt Mitte April - scheint es jetzt durchaus möglich, dass es nach oben über die 150 geht.

SAP greift wohl weiter Marktanteile ab. Mehr Neueinstellungen als geplant deuten genau in diese Richtung. Eine Verbesserung der ohnehin schon hohen Rendite dürfte in 2005 gelingen.

Auf diesem Level noch einzusteigen ist allerdings nur denen zu empfehlen, die das Geschäftsmodell der SAP wirklich verstehen - frei nach Warren Buffet.

hat jemand eine Ahnung warum B. Koller zum Kurs von €

140,23 so rund 140.000 Aktien zum Preis von 19,6 Mio verkauft hat??????????

Die Aktie hat doch deutliches Potenzial nach oben. Dummk.......?????

140,23 so rund 140.000 Aktien zum Preis von 19,6 Mio verkauft hat??????????

Die Aktie hat doch deutliches Potenzial nach oben. Dummk.......?????

[posting]17.538.649 von DrProf am 12.08.05 19:38:52[/posting]Ich habe auch keine Ahnung, warum AR-Mitglied Bernhard Koller Aktien verkauft hat - entweder brauchte er Geld oder er hat diversifiziert.

Übrigens hat er genau 1000 (iW dausend) Aktien zu 140,23 € verkauft, also etwa 140.000 € erlöst - nachzulesen auf der SAP-Seite im Internet unter Corporate Governance - meldepflichtige Aktiengeschäfte.

Übrigens hat er genau 1000 (iW dausend) Aktien zu 140,23 € verkauft, also etwa 140.000 € erlöst - nachzulesen auf der SAP-Seite im Internet unter Corporate Governance - meldepflichtige Aktiengeschäfte.

[posting]17.539.837 von Evrgrn am 12.08.05 21:51:00[/posting]sorry

falsche info - Stückzahl war nicht in Ordnung.

Trotzdem bleibt die Frage warum so jemand verkauft????

Gruß

DrProf

falsche info - Stückzahl war nicht in Ordnung.

Trotzdem bleibt die Frage warum so jemand verkauft????

Gruß

DrProf

Berhard Koller hat übrigens im Mai schon einmal 350 Aktien zu 131 € verkauft.

Desweiteren gab es in den letzten jahren diverse Optionsausübungen und anschliessende Verkäufe der Vorstände Oswald, Dr. Brandt und Dr. Zencke. Ebenso einen grösseren Verkauf - Volumen 100 Mio € der Hasso Plattner Förderstiftung und ein Absicherungsgeschäft über 1,5 Mio Aktien der Klaus Tschira Stiftung. Darüber hinaus haben die Hopp-Söhne Oliver und Daniel im Juli 2002 je 500000 Aktien zu um 70 € gekauft und im September/Oktober 2003 zu im Schnitt 123 € verkauft - steuerfreier Gewinn für jeden etwas mehr als 25 Mio €. Dazu ein nicht ganz so voluminöses Geschäft von Kristina Plattner, der Tochter von Hasso Plattner. Ausserdem die Ausübung einer Wandelschuldverschreibung durch die stellvertretende AR-Vorsitzende Helga Claasen und einen kleineren Aktienverkauf.

Ende 2004 und Anfang 2005 der Kauf von insgesamt 72800 ADR`s (1/3 einer SAP-Aktie) durch Vorstandsmitglied Shai Agassi.

Ich zähle diese frei zugänglichen Informationen deswegen auf, weil daraus hervorgeht, dass die Motive wohl sehr vielfältig sind und nur selten Rückschlüsse auf positive oder negative Einschätzungen der Beteiligten zulassen.

Die Stiftungen finanzieren damit wohl grössere Projekte. Die Hopp-Söhne haben mal eben 70 Mio investiert und mehr als 120 Mio erlöst. Vorstände haben ihre Optionen ausgeübt. Die AR-Mitglieder Koller und Claassen haben einen Teil (vermutlich) ihrer Bestände verkauft. Shai Agassi hat etwa 3 Mio USD wohl in der Hoffnung auf steigende Kurse investiert.

Ich selbst bleibe für SAP positiv gestimmt und halte ein zweistelliges prozentuales Umsatzwachstum in den nächsten Jahren für sehr wahrscheinlich - und dazu ein überproportionales Gewinnwachstum. Insofern ist die ambitionierte Bewertung mit einem KGV von etwa 30 durchaus gerechtfertigt.

Desweiteren gab es in den letzten jahren diverse Optionsausübungen und anschliessende Verkäufe der Vorstände Oswald, Dr. Brandt und Dr. Zencke. Ebenso einen grösseren Verkauf - Volumen 100 Mio € der Hasso Plattner Förderstiftung und ein Absicherungsgeschäft über 1,5 Mio Aktien der Klaus Tschira Stiftung. Darüber hinaus haben die Hopp-Söhne Oliver und Daniel im Juli 2002 je 500000 Aktien zu um 70 € gekauft und im September/Oktober 2003 zu im Schnitt 123 € verkauft - steuerfreier Gewinn für jeden etwas mehr als 25 Mio €. Dazu ein nicht ganz so voluminöses Geschäft von Kristina Plattner, der Tochter von Hasso Plattner. Ausserdem die Ausübung einer Wandelschuldverschreibung durch die stellvertretende AR-Vorsitzende Helga Claasen und einen kleineren Aktienverkauf.

Ende 2004 und Anfang 2005 der Kauf von insgesamt 72800 ADR`s (1/3 einer SAP-Aktie) durch Vorstandsmitglied Shai Agassi.

Ich zähle diese frei zugänglichen Informationen deswegen auf, weil daraus hervorgeht, dass die Motive wohl sehr vielfältig sind und nur selten Rückschlüsse auf positive oder negative Einschätzungen der Beteiligten zulassen.

Die Stiftungen finanzieren damit wohl grössere Projekte. Die Hopp-Söhne haben mal eben 70 Mio investiert und mehr als 120 Mio erlöst. Vorstände haben ihre Optionen ausgeübt. Die AR-Mitglieder Koller und Claassen haben einen Teil (vermutlich) ihrer Bestände verkauft. Shai Agassi hat etwa 3 Mio USD wohl in der Hoffnung auf steigende Kurse investiert.

Ich selbst bleibe für SAP positiv gestimmt und halte ein zweistelliges prozentuales Umsatzwachstum in den nächsten Jahren für sehr wahrscheinlich - und dazu ein überproportionales Gewinnwachstum. Insofern ist die ambitionierte Bewertung mit einem KGV von etwa 30 durchaus gerechtfertigt.

[posting]17.502.539 von boersenblasen am 10.08.05 10:43:44[/posting]"#1 hatte wiklich ein geniales timing, kompliment"

Das sagt hier ja der Richtige.

Wer im Glashaus sitzt.....

Das sagt hier ja der Richtige.

Wer im Glashaus sitzt.....

Habe heute einen Teil meiner SAP-Bestände zu knapp unter 141 verkauft. Ende letzter Woche habe ich mir A0CQ8A von der Commerzbank - Basis 140 - Termin 16.12.2005 - zu 0,55 ins Depot gelegt. Ich rechne, dass SAP bis Ende September die 150 sieht.

Mal sehen, ob mein Timing stimmt.

Mal sehen, ob mein Timing stimmt.

Larry Ellison wieder auf Einkaufstour - der Deal mit Siebel ist keine Überraschung. Klugerweise hat sich SAP zurückgehalten und schon vor Monaten erklärt an Siebel nicht interessiert zu sein.

Larry als Alleinherrscher bei Oracle strapaziert immer mehr sein Ego. Nur diesem und seiner geradezu krankhaften Antipathie gegen SAP ist seine chaotische Einkaufstour zu verdanken. Welche Synergieeffekte will er erzielen? Mit seinem hochprofitablen Datenbankgeschäft - hier unbestritten und neidlos gerade auch von SAP anerkannt die Nummer 1 - will er Preiskämpfe initiieren.

Das Schlimme für ihn - die Kunden sind schlauer und durchschauen seine irrationale Taktik. Er kann es nicht ertragen bei Software nur die Nummer 2minus zu sein. Aber der rational denkende Kunde - und das sind wohl die allermeisten - fährt SAP-Software auf einer Oracle-Datenbank.

SAP wächst weiter organisch gerade in den USA - warten wir die Zahlen zum 3. Quartal ab.

Larry als Alleinherrscher bei Oracle strapaziert immer mehr sein Ego. Nur diesem und seiner geradezu krankhaften Antipathie gegen SAP ist seine chaotische Einkaufstour zu verdanken. Welche Synergieeffekte will er erzielen? Mit seinem hochprofitablen Datenbankgeschäft - hier unbestritten und neidlos gerade auch von SAP anerkannt die Nummer 1 - will er Preiskämpfe initiieren.

Das Schlimme für ihn - die Kunden sind schlauer und durchschauen seine irrationale Taktik. Er kann es nicht ertragen bei Software nur die Nummer 2minus zu sein. Aber der rational denkende Kunde - und das sind wohl die allermeisten - fährt SAP-Software auf einer Oracle-Datenbank.

SAP wächst weiter organisch gerade in den USA - warten wir die Zahlen zum 3. Quartal ab.

Larry ist wohl einer der besten SAP-Verkäufer - ungewollt! Offensichtlich gibt es in seiner Company niemanden, der es wagt, ihm zu sagen, dass er mit jedem neuen grossen Deal letzlich SAP befördert. Er scheint noch nicht ganz nackt zu sein und lässt sich von seinen Höflingen für seine tollen neuen Kleider huldigen.

SAP wächst weiter organisch trotz bzw wegen Oracles Einkaufspolitik. Welches Vertrauen sollte ein Kunde zu Oracle eigentlich haben. Einem Tycoon, der es nicht ertragen kann, auch einmal zu verlieren, kann man nicht trauen.

SAP-Zahlen für Q3 am 20.10. - Larry + moderater Eurokurs in den letzten Monaten + wachsende Marktanteile werden sich im Gewinn niederschlagen. Auch der Kurs könnte jetzt aus seiner Seitwärtsbewegung nach oben ausbrechen.

SAP wächst weiter organisch trotz bzw wegen Oracles Einkaufspolitik. Welches Vertrauen sollte ein Kunde zu Oracle eigentlich haben. Einem Tycoon, der es nicht ertragen kann, auch einmal zu verlieren, kann man nicht trauen.

SAP-Zahlen für Q3 am 20.10. - Larry + moderater Eurokurs in den letzten Monaten + wachsende Marktanteile werden sich im Gewinn niederschlagen. Auch der Kurs könnte jetzt aus seiner Seitwärtsbewegung nach oben ausbrechen.

Die Analysten von J.P. Morgan (Nachrichten) haben die Aktien von SAP (Nachrichten) erneut mit "Buy" eingestuft.

Das Kursziel wurde von 170 Euro auf 201 Euro angehoben.

Na, dann hoffen wir mal, dass es auch so kommt!? Auf welche Sicht, stand leider nicht dabei, aber die Zahlen am 21. könnten schon mal die Richtung weisen.

Das Kursziel wurde von 170 Euro auf 201 Euro angehoben.

Na, dann hoffen wir mal, dass es auch so kommt!? Auf welche Sicht, stand leider nicht dabei, aber die Zahlen am 21. könnten schon mal die Richtung weisen.

Auszug aus dem o.g. Analystenstatement von JP MORGAN vom 07.10.05:

"...Im bereits beendeten Geschäftsjahr 2004 habe das Unternehmen ein EPS in Höhe von 4,37 EUR erzielt. Die EPS-Schätzung der Analysten betrage für das Geschäftsjahr 2005 5,00 EUR, für das Geschäftsjahr 2006 werde ein EPS in Höhe von 5,85 EUR erwartet. Für das Geschäftsjahr 2007 laute die EPS-Prognose auf 6,94 EUR. Das Kursziel habe man von bislang 170 EUR auf nunmehr 201 EUR angehoben. Als Basis diene dabei ein 2007-KGV von 29."

Ich denke, dass das Kursziel für Ende 2006 gilt, wenn das 2007er KGV zu Grunde gelegt wird. Am 17. Okt wissen wir, ob die Richtung stimmt. Bin absolut positiv gestimmt, da wohl in nächster Zeit Oracle wegen dem Größenwahnsinn von Elli mehr mit sich selbst beschäftigt sein wird.

Gruss Matthias aka Space-is-the-place

"...Im bereits beendeten Geschäftsjahr 2004 habe das Unternehmen ein EPS in Höhe von 4,37 EUR erzielt. Die EPS-Schätzung der Analysten betrage für das Geschäftsjahr 2005 5,00 EUR, für das Geschäftsjahr 2006 werde ein EPS in Höhe von 5,85 EUR erwartet. Für das Geschäftsjahr 2007 laute die EPS-Prognose auf 6,94 EUR. Das Kursziel habe man von bislang 170 EUR auf nunmehr 201 EUR angehoben. Als Basis diene dabei ein 2007-KGV von 29."

Ich denke, dass das Kursziel für Ende 2006 gilt, wenn das 2007er KGV zu Grunde gelegt wird. Am 17. Okt wissen wir, ob die Richtung stimmt. Bin absolut positiv gestimmt, da wohl in nächster Zeit Oracle wegen dem Größenwahnsinn von Elli mehr mit sich selbst beschäftigt sein wird.

Gruss Matthias aka Space-is-the-place

Die Stimmung bzw. Markttechnik erscheint zumindest kurzfristig recht vielversprechend.

Der Kurstrend der letzten Wochen ist leicht positiv, der Kurs ist mit einem

kurzfristigen Relative Stärke Index von rund 40 Punkten als preiswert einzustufen,

s.a. http://www.traducer.de/star/include/acxk_c.htm

Gruß tf

Der Kurstrend der letzten Wochen ist leicht positiv, der Kurs ist mit einem

kurzfristigen Relative Stärke Index von rund 40 Punkten als preiswert einzustufen,

s.a. http://www.traducer.de/star/include/acxk_c.htm

Gruß tf

die erwartungen sind wahrscheinlich zu hoch.

zuerst muss mal das ganze neue Personal integriert werden - das verursacht zunächst nur Aufwand.

bin mal gespannt gehe aber von eher negativen auswirkungen aus - Kontraindikator - alles ist für SAP zu optimistisch.

meine bescheidene meinung.

zuerst muss mal das ganze neue Personal integriert werden - das verursacht zunächst nur Aufwand.

bin mal gespannt gehe aber von eher negativen auswirkungen aus - Kontraindikator - alles ist für SAP zu optimistisch.

meine bescheidene meinung.

[posting]18.288.555 von DrProf am 15.10.05 10:22:18[/posting]Zu hohe Erwartungen? - glaube ich nicht.

SAP wird für Q3 wohl wieder gute Zahlen vorlegen. Die entscheidende Grösse für das Ergebnis sind die Lizenzumsätze und gerade hier gibt es legale Möglichkeiten der Gestaltung, konkret bei der Zuordnung zum jeweiligen Quartal.

Q4/2004 war extrem gut; so ist auch die vorsichtige Prognose der SAP für 2005 zu erklären - 10 % Wachstum bei den Produktumsätzen - geringe Steigerung der Marge.

Wenn man sich über die SAP-Homepage die neueste Präsentation des Finanzvorstands Brandt anschaut sieht man sehr schön, dass der Gewinn von Marktanteilen ungebremst weitergeht - sich sogar beschleunigt. Dazu ein guter Euro-Kurs aus Sicht von SAP - kalkuliert bei 1,30 echt bei 1,20

Alles zusammen kann nur heissen - hohe Gewinnsteigerung. Aufgrund der hohen Messlatte im laufenden Quartal gegen 2004 wird SAP beim Gesamtausblick weiter vorsichtig bleiben. Dies kann nur im Sinne der Aktionäre sein, denn Schaumschläger gibt es gerade genug und Hopps Nachfolger gehören mit Sicherheit nicht zu dieser Kategorie.

SAP wird für Q3 wohl wieder gute Zahlen vorlegen. Die entscheidende Grösse für das Ergebnis sind die Lizenzumsätze und gerade hier gibt es legale Möglichkeiten der Gestaltung, konkret bei der Zuordnung zum jeweiligen Quartal.

Q4/2004 war extrem gut; so ist auch die vorsichtige Prognose der SAP für 2005 zu erklären - 10 % Wachstum bei den Produktumsätzen - geringe Steigerung der Marge.

Wenn man sich über die SAP-Homepage die neueste Präsentation des Finanzvorstands Brandt anschaut sieht man sehr schön, dass der Gewinn von Marktanteilen ungebremst weitergeht - sich sogar beschleunigt. Dazu ein guter Euro-Kurs aus Sicht von SAP - kalkuliert bei 1,30 echt bei 1,20

Alles zusammen kann nur heissen - hohe Gewinnsteigerung. Aufgrund der hohen Messlatte im laufenden Quartal gegen 2004 wird SAP beim Gesamtausblick weiter vorsichtig bleiben. Dies kann nur im Sinne der Aktionäre sein, denn Schaumschläger gibt es gerade genug und Hopps Nachfolger gehören mit Sicherheit nicht zu dieser Kategorie.

Alles zusammen kann nur heissen - hohe Gewinnsteigerung. Aufgrund der hohen Messlatte im laufenden Quartal gegen 2004 wird SAP beim Gesamtausblick weiter vorsichtig bleiben. Dies kann nur im Sinne der Aktionäre sein, denn Schaumschläger gibt es gerade genug und Hopps Nachfolger gehören mit Sicherheit nicht zu dieser Kategorie.

aber genau das meine ich....

Der Ausblick bedeutet SAP wird m.E. bestenfalls die Planungen bestätigen - und ob dies der Börse genügt - ich glaube kaum!!!

aber genau das meine ich....

Der Ausblick bedeutet SAP wird m.E. bestenfalls die Planungen bestätigen - und ob dies der Börse genügt - ich glaube kaum!!!

[posting]18.303.924 von DrProf am 16.10.05 20:44:43[/posting]Vielleicht sagt SAP, dass die Margenverbesserung für das Gesamtjahr voraussichtlich nicht nur zwischen 0 und 0,5 Prozentpunkten sondern sogar zwischen 0,5 und 1 Prozentpunkt liegt.

(0+0,5)/2 = 0,25

(0,5+1)/2 = 0,75

Wäre immerhin eine Steigerung um den Faktor 3!!!

Im Ernst - man sollte SAP nicht zu kurzfristig sehen. Die Grossanleger in SAP - interessanterweise vor allem in USA und Grossbritannien - sehen dies mE so.

(0+0,5)/2 = 0,25

(0,5+1)/2 = 0,75

Wäre immerhin eine Steigerung um den Faktor 3!!!

Im Ernst - man sollte SAP nicht zu kurzfristig sehen. Die Grossanleger in SAP - interessanterweise vor allem in USA und Grossbritannien - sehen dies mE so.

#73

sag mal, wenn ich deine userinfo anclicke, stelle ich fest, dass du seit Registrierung ausschließlich in diesen Thread postest.

Finde ich ein wenig ungewöhnlich.

User "bläulich" wurde gesperrt (warum auch immer).

Besteht hier irgendein Zusammenhang?

sag mal, wenn ich deine userinfo anclicke, stelle ich fest, dass du seit Registrierung ausschließlich in diesen Thread postest.

Finde ich ein wenig ungewöhnlich.

User "bläulich" wurde gesperrt (warum auch immer).

Besteht hier irgendein Zusammenhang?

[posting]18.311.388 von Cashlover am 17.10.05 14:27:33[/posting]Beiträge zur Sache sind immer gern gesehen. Dein Beitrag gehört leider nicht dazu, deshalb werde ich Dich in Zukunft ignorieren.

Ein Schreiber mit einem gewissen Sendungsbewußtsein gegen SAP - aus welchen Gründen auch immer - muss es sich gefallen lassen, dass ein Thread mit einer unsäglichen geradezu klammheimlichen Freude am potenziellen SAP-Untergang - dazu von sehr geringer Sachkenntnis getrübt -immer mal wieder nach oben geholt wird. Wahrscheinlich gehörst Du zu jener Spezies, die hinter allem irgendwelche Verschwörungen wittern und die es nicht ertragen können, wenn ihr vorgefasstes oder durch irgendeine schmerzliche Erfahrung erworbenes Weltbild nicht der Realität entspricht.

Dieser Erkenntnisprozess ist sicher nicht einfach. Mein guter Rat ist ganz einfach, dazu kostenlos und hoffentlich nicht umsonst: versuche in erster Linie die Motive der Marktteilnehmer zu verstehen, die Kurse wirklich bewegen können. Dazu ist es allerdings nötig, die Welt auch mit anderen Augen zu sehen. Wer das nicht kann, hat an der Börse leider oft schlechte Karten.

Ein Schreiber mit einem gewissen Sendungsbewußtsein gegen SAP - aus welchen Gründen auch immer - muss es sich gefallen lassen, dass ein Thread mit einer unsäglichen geradezu klammheimlichen Freude am potenziellen SAP-Untergang - dazu von sehr geringer Sachkenntnis getrübt -immer mal wieder nach oben geholt wird. Wahrscheinlich gehörst Du zu jener Spezies, die hinter allem irgendwelche Verschwörungen wittern und die es nicht ertragen können, wenn ihr vorgefasstes oder durch irgendeine schmerzliche Erfahrung erworbenes Weltbild nicht der Realität entspricht.

Dieser Erkenntnisprozess ist sicher nicht einfach. Mein guter Rat ist ganz einfach, dazu kostenlos und hoffentlich nicht umsonst: versuche in erster Linie die Motive der Marktteilnehmer zu verstehen, die Kurse wirklich bewegen können. Dazu ist es allerdings nötig, die Welt auch mit anderen Augen zu sehen. Wer das nicht kann, hat an der Börse leider oft schlechte Karten.

SAP verkaufen

Quelle: Helaba Trust

Datum: 17.10.05

Michael Busse, Analyst von Helaba Trust, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) mit dem Rating "verkaufen" ein.

SAP werde am Donnerstag (20.10.) die Zahlen für das 3. Quartal des laufenden Geschäftsjahres bekannt geben. Die Analysten würden damit rechnen, dass der Umsatz dank einer positiven Geschäftsentwicklung in Nordamerika wiederum zweistellig habe verbessert werden können (um 10% auf 1,96 Mrd. EUR). Die margenstarken Lizenzerlöse sollten hinsichtlich einer erhöhten Nachfrage in Deutschland sowie aufgrund von Marktanteilsgewinnen in den USA sogar um fast 14% gegenüber dem vorherigen Jahr (auf 558 Mio. EUR) erhöht worden sein.

Jedoch sei davon auszugehen, dass das hohe Wachstum der Vorquartale in Europa (ohne Deutschland) basisbedingt nicht mehr erreicht worden sei (Softwareerlöse Europa Q3e: +5% gg. VJ; Q2: +23% gg. VJ). Angesichts der gestiegenen Kundenbasis dürfte sich allerdings die solide Geschäftsentwicklung bei den Beratungs- und Schulungserlösen fortgesetzt haben. In Anbetracht der mit den geplanten Neueinstellungen in den Sparten Forschung und Marketing verbundenen Personalkosten sei aber erstmals seit fast zwei Jahren mit einer stagnierenden Rendite zu rechnen (EBIT-Mage: 25,1%; VJ: 26,0%). Jedoch dürfte der Konzerngewinn (328 Mio. EUR; VJ: 291 Mio. EUR) dank einer niedrigeren Steuerquote leicht überproportional gestiegen sein.

Insgesamt halten die Analysten von Helaba Trust das Bewertungsniveau (KGV 2006e: 26) des Marktführers nach wie vor für überzogen und empfehlen weiterhin die SAP-Aktie zu verkaufen.

Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens.

Analyse-Datum: 17.10.2005

M.E. werden wir morgen den überzogenen Kursanstieg von heute wieder abgeben. Und ansonsten denke ich dass meine Ausführungen von oben zutreffend sind.

Meine bescheidene Meinung - allerdings sehen andere das wohl auch so.

Grüße

DrProf

Quelle: Helaba Trust

Datum: 17.10.05

Michael Busse, Analyst von Helaba Trust, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) mit dem Rating "verkaufen" ein.

SAP werde am Donnerstag (20.10.) die Zahlen für das 3. Quartal des laufenden Geschäftsjahres bekannt geben. Die Analysten würden damit rechnen, dass der Umsatz dank einer positiven Geschäftsentwicklung in Nordamerika wiederum zweistellig habe verbessert werden können (um 10% auf 1,96 Mrd. EUR). Die margenstarken Lizenzerlöse sollten hinsichtlich einer erhöhten Nachfrage in Deutschland sowie aufgrund von Marktanteilsgewinnen in den USA sogar um fast 14% gegenüber dem vorherigen Jahr (auf 558 Mio. EUR) erhöht worden sein.