Douglas Holding AG - 500 Beiträge pro Seite

eröffnet am 12.08.03 13:20:17 von

neuester Beitrag 08.10.08 12:28:05 von

neuester Beitrag 08.10.08 12:28:05 von

Beiträge: 457

ID: 763.821

ID: 763.821

Aufrufe heute: 0

Gesamt: 41.178

Gesamt: 41.178

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 259 | |

| gestern 21:20 | 242 | |

| heute 01:24 | 220 | |

| 22.06.20, 20:50 | 172 | |

| gestern 19:37 | 140 | |

| heute 00:34 | 126 | |

| gestern 22:23 | 111 | |

| gestern 23:03 | 105 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Reuters

Douglas wächst durch Zukäufe - Hoffnung auf Weihnachten

Dienstag 12. August 2003, 12:44 Uhr

(neu: Details, Aktie)

Hagen, 12. Aug (Reuters) - Die Expansion vor allem im Ausland hat dem Handelskonzern Douglas im ersten Halbjahr zu einem leichten Umsatzplus verholfen. Bereinigt um den Zuwachs an Verkaufsfläche gingen die Erlöse jedoch um zwei Prozent zurück. Zudem schreibt der durch seine gleichnamige Parfümeriekette bekannte Konzern weiter Verluste.

"Wir versprechen uns einiges von den verlängerten Ladenöffnungszeiten, die in den ersten Samstagen Umsatzzuwächse von zehn bis 15 Prozent

gebracht haben", kündigte Douglas (Xetra: 609900.DE - Nachrichten - Forum) -Chef Henning Kreke am Dienstag anlässlich des Zwischenberichts der im MDax gelisteten Aktiengesellschaft an. Die Konzernführung sei zuversichtlich, dass die Entwicklung auch im Weihnachtsgeschäft anhalte. "Der Vorstand geht unverändert davon aus, in diesem Rumpfgeschäftsjahr in etwa die Vorjahresumsätze zu erreichen und im operativen Ergebnis wie im Vorjahreszeitraum mit einem leichten Verlust abzuschließen." Douglas beendet bilanziell das Geschäftsjahr 2003 bereits zum 30. September und startet zum Oktober bereits mit der neuen Rechnungslegung für 2003/04.

UMSATZ STEIGT IM HALBJAHR LEICHT

Weil das Ostergeschäft diesmal in das zweite Quartal fiel, stieg der Umsatz den Angaben zufolge von April bis Juni um vier Prozent auf 490 Millionen Euro. Damit machte Douglas das Minus von drei Prozent aus den ersten drei Monaten wett und kam für das erste Halbjahr auf ein Umsatzplus von 0,5 Prozent auf 944 (939,5) Millionen Euro. Flächenbereinigt ergab sich aber ein Minus von zwei Prozent. Diese Entwicklung hielt im Juli an: Per Monatsende betrug das Umsatzplus zum Vorjahr 0,5 Prozent. Flächenbereinigt habe sich ein Minus von 1,9 Prozent ergeben.

Der Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) blieb in der ersten Jahreshälfte unverändert bei 43,2 Millionen Euro. In der gewöhnlichen Geschäftstätigkeit stand dagegen wieder ein Verlust von 5,1 (Vorjahr: 5,0) Millionen Euro zu Buche. Douglas werde weiter in seine Kernbereiche Parfümerie (Douglas), Schmuck (Christ) und Bücher (Thalia, Amadeus (Madrid: AMS.MC - Nachrichten) , Jäggi/Stauffacher) investieren, kündigte die Holding an. Der Löwenanteil der geplanten 100 Millionen Euro fließe 2003 in die Expansion der Parfümerien in Europa. Dieser Bereich solle langfristig mehr als 50 Prozent des Umsatzes statt derzeit rund 40 Prozent liefern.

Die Dividende für das Rumpfgeschäftsjahr 2003 (bis 30. September) soll umgerechnet auf das verkürzte Geschäftsjahr unverändert bei rund 65 Cent je Aktie bleiben. Die Aktie legte am Vormittag zeitweise 3,7 Prozent zu auf knapp 22 Euro.

KAUF VON AMADEUS-KETTE STEIGERT AUSLANDS-UMSATZ

Im Ausland legte Douglas dank der erstmaligen Konsolidierung der österreichischen Buchhandelsgruppe Amadeus um 15,3 Prozent auf 281 Millionen Euro zu. Ohne die Übernahme hätte Douglas im Ausland allerdings 1,2 Prozent eingebüßt. Der Auslandsanteil am Konzernumsatz kletterte per Ende Juni auf 29,8 (26) Prozent.

Die Analystin Martina Baumann von der Vereins- und Westbank sagte: "Die Zahlen waren leicht unter unseren Erwartungen." Wichtig sei aber , dass Douglas seine Gesamtprognose bekräftigt habe. Dies unterstrich auch Volker Bosse von der HVB (HypoVereinsbank (Xetra: 802200.DE - Nachrichten - Forum) ). "Nach einem doch deutlich schwachen ersten Quartal ist damit die Unsicherheit aus dem Markt heraus." Er verwies allerdings darauf, dass die Umsätze im Halbjahr in allen Sparten außer im Parfümeriebereich unter Vorjahresniveau lagen. "Insgesamt verdankt Douglas seine Umsatzsteigerung allein der Flächenexpansion und dem Erwerb der österreichischen Amadeus."

mik/zap

Jetzt wo bei den Beamten und den Angestellten im "Öffentlichen Dienst" das Weihnachtsgeld gekürzt wird, hoffen die Einzelhändler auf das "Große Weihnachtsgeschäft".

Douglas wächst durch Zukäufe - Hoffnung auf Weihnachten

Dienstag 12. August 2003, 12:44 Uhr

(neu: Details, Aktie)

Hagen, 12. Aug (Reuters) - Die Expansion vor allem im Ausland hat dem Handelskonzern Douglas im ersten Halbjahr zu einem leichten Umsatzplus verholfen. Bereinigt um den Zuwachs an Verkaufsfläche gingen die Erlöse jedoch um zwei Prozent zurück. Zudem schreibt der durch seine gleichnamige Parfümeriekette bekannte Konzern weiter Verluste.

"Wir versprechen uns einiges von den verlängerten Ladenöffnungszeiten, die in den ersten Samstagen Umsatzzuwächse von zehn bis 15 Prozent

gebracht haben", kündigte Douglas (Xetra: 609900.DE - Nachrichten - Forum) -Chef Henning Kreke am Dienstag anlässlich des Zwischenberichts der im MDax gelisteten Aktiengesellschaft an. Die Konzernführung sei zuversichtlich, dass die Entwicklung auch im Weihnachtsgeschäft anhalte. "Der Vorstand geht unverändert davon aus, in diesem Rumpfgeschäftsjahr in etwa die Vorjahresumsätze zu erreichen und im operativen Ergebnis wie im Vorjahreszeitraum mit einem leichten Verlust abzuschließen." Douglas beendet bilanziell das Geschäftsjahr 2003 bereits zum 30. September und startet zum Oktober bereits mit der neuen Rechnungslegung für 2003/04.

UMSATZ STEIGT IM HALBJAHR LEICHT

Weil das Ostergeschäft diesmal in das zweite Quartal fiel, stieg der Umsatz den Angaben zufolge von April bis Juni um vier Prozent auf 490 Millionen Euro. Damit machte Douglas das Minus von drei Prozent aus den ersten drei Monaten wett und kam für das erste Halbjahr auf ein Umsatzplus von 0,5 Prozent auf 944 (939,5) Millionen Euro. Flächenbereinigt ergab sich aber ein Minus von zwei Prozent. Diese Entwicklung hielt im Juli an: Per Monatsende betrug das Umsatzplus zum Vorjahr 0,5 Prozent. Flächenbereinigt habe sich ein Minus von 1,9 Prozent ergeben.

Der Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) blieb in der ersten Jahreshälfte unverändert bei 43,2 Millionen Euro. In der gewöhnlichen Geschäftstätigkeit stand dagegen wieder ein Verlust von 5,1 (Vorjahr: 5,0) Millionen Euro zu Buche. Douglas werde weiter in seine Kernbereiche Parfümerie (Douglas), Schmuck (Christ) und Bücher (Thalia, Amadeus (Madrid: AMS.MC - Nachrichten) , Jäggi/Stauffacher) investieren, kündigte die Holding an. Der Löwenanteil der geplanten 100 Millionen Euro fließe 2003 in die Expansion der Parfümerien in Europa. Dieser Bereich solle langfristig mehr als 50 Prozent des Umsatzes statt derzeit rund 40 Prozent liefern.

Die Dividende für das Rumpfgeschäftsjahr 2003 (bis 30. September) soll umgerechnet auf das verkürzte Geschäftsjahr unverändert bei rund 65 Cent je Aktie bleiben. Die Aktie legte am Vormittag zeitweise 3,7 Prozent zu auf knapp 22 Euro.

KAUF VON AMADEUS-KETTE STEIGERT AUSLANDS-UMSATZ

Im Ausland legte Douglas dank der erstmaligen Konsolidierung der österreichischen Buchhandelsgruppe Amadeus um 15,3 Prozent auf 281 Millionen Euro zu. Ohne die Übernahme hätte Douglas im Ausland allerdings 1,2 Prozent eingebüßt. Der Auslandsanteil am Konzernumsatz kletterte per Ende Juni auf 29,8 (26) Prozent.

Die Analystin Martina Baumann von der Vereins- und Westbank sagte: "Die Zahlen waren leicht unter unseren Erwartungen." Wichtig sei aber , dass Douglas seine Gesamtprognose bekräftigt habe. Dies unterstrich auch Volker Bosse von der HVB (HypoVereinsbank (Xetra: 802200.DE - Nachrichten - Forum) ). "Nach einem doch deutlich schwachen ersten Quartal ist damit die Unsicherheit aus dem Markt heraus." Er verwies allerdings darauf, dass die Umsätze im Halbjahr in allen Sparten außer im Parfümeriebereich unter Vorjahresniveau lagen. "Insgesamt verdankt Douglas seine Umsatzsteigerung allein der Flächenexpansion und dem Erwerb der österreichischen Amadeus."

mik/zap

Jetzt wo bei den Beamten und den Angestellten im "Öffentlichen Dienst" das Weihnachtsgeld gekürzt wird, hoffen die Einzelhändler auf das "Große Weihnachtsgeschäft".

Am besten finde ich den Satz:

Zudem schreibt der durch seine gleichnamige Parfümeriekette bekannte Konzern weiter Verluste.

Wenn ich sowas lese, denke ich immer, ich wäre im falschen Film

Wozu gibt man eigentlich die flächenbereinigte Werte an? Wenn die wenigstens gut ausfallen würden... Im Übrigen sind ja die Mietkosten im Osteuropa bestimmt nicht so hoch und man kann sich grössere Verkaufsflächen leisten. Was soll ich also mit dieser Angabe anfangen?

Zudem schreibt der durch seine gleichnamige Parfümeriekette bekannte Konzern weiter Verluste.

Wenn ich sowas lese, denke ich immer, ich wäre im falschen Film

Wozu gibt man eigentlich die flächenbereinigte Werte an? Wenn die wenigstens gut ausfallen würden... Im Übrigen sind ja die Mietkosten im Osteuropa bestimmt nicht so hoch und man kann sich grössere Verkaufsflächen leisten. Was soll ich also mit dieser Angabe anfangen?

mahlzeit,

was erwartet ihr vom kurs in kommenden wochen/monaten? der trend jedenfalls schaut klasse aus. ich erwäge einen einstieg. was meint ihr?

greez & dank für anregungen!

deaver

was erwartet ihr vom kurs in kommenden wochen/monaten? der trend jedenfalls schaut klasse aus. ich erwäge einen einstieg. was meint ihr?

greez & dank für anregungen!

deaver

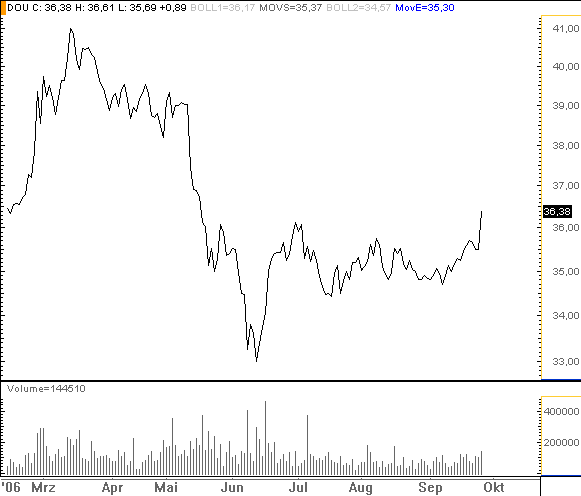

Der Trend ist wirklich bemerkenswert.

Nach dem Anstieg der letzten Tage ist die Aktie

kurzfristig allerdings nicht mehr billig.

Mit +10% über dem Durhschnitt der letzten 35-Tage

ist der Kurs historisch recht teuer,

s.a. http://www.Traducer.de/star/include/acyx_c.htm

In ein paar Tagen sollte man sich den Kurs noch einmal ansehen.

Gruß tf

Nach dem Anstieg der letzten Tage ist die Aktie

kurzfristig allerdings nicht mehr billig.

Mit +10% über dem Durhschnitt der letzten 35-Tage

ist der Kurs historisch recht teuer,

s.a. http://www.Traducer.de/star/include/acyx_c.htm

In ein paar Tagen sollte man sich den Kurs noch einmal ansehen.

Gruß tf

danke, tf, für deine einschätzung! ich warte noch ein wenig. sitze seit freitag auf 100% cash und habe zeit

greez

deaver

greez

deaver

Trading Spotlight

zu # 5 deaver,

Du bist nicht der einzige der auf eine Krise wartet.

In der Kosmetik & Parfüm-Branche ist auch für mich abwarten angesagt.

Zudem ich überzeugt, dass Drogeriemarkt-Ketten wie Rossmann (online) der Douglas ihren Umsatz streitig machen werden.

Du bist nicht der einzige der auf eine Krise wartet.

In der Kosmetik & Parfüm-Branche ist auch für mich abwarten angesagt.

Zudem ich überzeugt, dass Drogeriemarkt-Ketten wie Rossmann (online) der Douglas ihren Umsatz streitig machen werden.

Rossmann wagt sich nach Süden vor

Übernahme von kd "ideale Basis für Expansion" / Finanzlage des Burgwedeler Konzerns deutlich verbessert

Burgwedel. Er steht vor der größten Herausforderung seines unternehmerischen Wirkens. DASS Dirk Rossmann einmal ein bundesweites Drogerie-Imperium managen würde, "daran hätte ich vor einigen Jahren im Traum nicht gedacht", räumt er offen ein. Bislang hatte sich Rossmann mit seinen Discount-Märkten lediglich auf Nord- und Ostdeutschland beschränkt. Ein dichtes Filialnetz uas dem Nichts in der Südhälfte aufzubauen wäre ein ding der Unmöglichkeit gewesen. "Die Konkurrenz hätte mich in der Luft zerrissen", sagt der Firmengründer.

Doch mit der in der vergangenen Wochen besiegelten Vereinbarung mit dem Tengelmann-Konzern, der das Kartellamt noch zustimmen muss, sieht er eine ideale Bassis für eine Expanson im Süden. Der Kooperationsvertrag sieht - wie berichtet - vor, dass Rossmann in seinem Kerngebiet für rund 10 Millionen Euro 69 Filialen der Tengelmann Tochter kd übernimmt und die 320 süddeutschen Geschäfte der Drogerie-Kette für vier Jahre im Auftrag von Tengelmann führt. Danach kann er auch sie kaufen - wenn er denn will.

Das Gute: Rossmann kann zunächst bei kd aufräumen, ohne dass er negative Auswirkungen fürchten muss. Denn das Unternehmen bleibt im Besitz von Tengelmann. Gleichwohl hat er den Ehrgeiz, die derzeit defizitäre Tengelmann-Tochter bis Ende 2004 in die schwarzen Zahlen zu führen. Schließlich soll die Braut hübsch sein, wenn sie in die Rossmann-Familie einheiratet. Bis dahin gibt es einiges zu tun. Rossmann will die Geschäfte auf sein Sortiment umstellen, auch die Rossmann-Eigenmarken wird kd künftig führen.

Komplitzierter ist das Problem der Filialgröße: kd-Läden haben im Durchschnitt eine Fläche von 300 Qudratmetern, Rossmann kommt in der Regel auf das Doppelte, hat derzeit gar das erste 1000-Quadratmeter-Haus in Plannung. Der 56-jährige schätzt, dass gut jede zehnte der kd-Filialen geschlossen wird. Dafür soll sie dann wieder an anderer Stelle eröffnet werden. Schließlich will Rossmann von dem auf einen Schlag gewonnenen dichten Filialnetz im Süden nichts aufgeben: So hat kd allein imRaum München 37 Läden, 20 in Düsseldorf und ist stark im Ruhrgebeit.

Im Süden wagt sich der Burgwedeler Konzern jedoch auf ein Gebiet vor, auf dem er im Gegensatz zum Norden nicht zu den Platzhirschen gehört. In der Südhälfte beherrschen neben der bundesweit aktiven Schlecker-Gruppe vor allem dm und Müller den Drogeriemarkt. Das Pikante: Müller mit seinen 360 Kaufhusern, die neben Drogerie-Artikeln auch Unterwäsche, CDs oder Spielzeug verkaufen, ist Partner von Rossmann. Beide kaufen gemeinsam ein und haben dieselben Eigenmarken im Programm. Die Kooperation klappte vor allem deshalb gut, weil sich die Gebiete der Partner kaum überschneiden.

Rossmann will an der Zusammenarbeit festhalten: " Hätte dm die kd-Filialen übernommen, hätte das Müller noch weniger gefallen", ist er sich sicher. Der Karlsruher Konkurrent dm hat eine ähnliche Geschichte wie Rossmann. Ein Jahr nach dem gebürtigen Hannoveraner Rossmann startete Götz W.Werner 1973 seine Dorogerie-Karriere. Heute ist sein Unternehmen mit seinen rund 640 Filialen und einem Umsatz von 1,8 Milliarden Euro in Deutschland die Nummer zwei nach Schlecker, dahinter folgen Müller und Rossmann. Neben Schlecker waren bislang nur kd und Ihr Platz bundesweit aktiv. Erfolgreich war dabei nur Schlecker mit seinen mehr als 10 000 Filialen und gut 5 Milliarden Euro Umsatz. Die beiden anderen wurden zu Sanierungsfall.

Das macht Rossmann keine Angst. Für den fall einer endgültigen Übernahme von kd sieht er sich gerüstet. Der Konzern werde den Kauf aus eigener Tasche bezahlen können, hebt er hervor. Die finanzielle Situation sei in den letzten Jahren deutlich besser geworden. Die Eigenkapitalquote werde 2003 auf 25 Prozent wachsen, die operative Umsatzrendite auf mehr als drei Prozent. Derzeit steigen die Erlöse weitaus schneller als die Kosten. Für das Jahr 2003 ist ein Umsatzzuwachs - einschließlich des Osteuropa-Geschäfts - von 17 Prozent auf 1,45 Mrd. Euro angepeilt. Im kommenden Jahr hält Rossmann 1,7 Milliarden Euro für möglich - einschließlich der 69 von kd übernommenen Filialen. Der Firmenchef bringt es auf den Punkt: "Uns geht es saugut."

Demnächst möchte ich die Zukunftsaussichten der Parfümeriekette Douglas einmal näher durchleuchten. Die Drogeriekette Müller, zum Beispiel, führt schon seit längerem hochpreisige Parfüms in ihrem Sortiment.

Übernahme von kd "ideale Basis für Expansion" / Finanzlage des Burgwedeler Konzerns deutlich verbessert

Burgwedel. Er steht vor der größten Herausforderung seines unternehmerischen Wirkens. DASS Dirk Rossmann einmal ein bundesweites Drogerie-Imperium managen würde, "daran hätte ich vor einigen Jahren im Traum nicht gedacht", räumt er offen ein. Bislang hatte sich Rossmann mit seinen Discount-Märkten lediglich auf Nord- und Ostdeutschland beschränkt. Ein dichtes Filialnetz uas dem Nichts in der Südhälfte aufzubauen wäre ein ding der Unmöglichkeit gewesen. "Die Konkurrenz hätte mich in der Luft zerrissen", sagt der Firmengründer.

Doch mit der in der vergangenen Wochen besiegelten Vereinbarung mit dem Tengelmann-Konzern, der das Kartellamt noch zustimmen muss, sieht er eine ideale Bassis für eine Expanson im Süden. Der Kooperationsvertrag sieht - wie berichtet - vor, dass Rossmann in seinem Kerngebiet für rund 10 Millionen Euro 69 Filialen der Tengelmann Tochter kd übernimmt und die 320 süddeutschen Geschäfte der Drogerie-Kette für vier Jahre im Auftrag von Tengelmann führt. Danach kann er auch sie kaufen - wenn er denn will.

Das Gute: Rossmann kann zunächst bei kd aufräumen, ohne dass er negative Auswirkungen fürchten muss. Denn das Unternehmen bleibt im Besitz von Tengelmann. Gleichwohl hat er den Ehrgeiz, die derzeit defizitäre Tengelmann-Tochter bis Ende 2004 in die schwarzen Zahlen zu führen. Schließlich soll die Braut hübsch sein, wenn sie in die Rossmann-Familie einheiratet. Bis dahin gibt es einiges zu tun. Rossmann will die Geschäfte auf sein Sortiment umstellen, auch die Rossmann-Eigenmarken wird kd künftig führen.

Komplitzierter ist das Problem der Filialgröße: kd-Läden haben im Durchschnitt eine Fläche von 300 Qudratmetern, Rossmann kommt in der Regel auf das Doppelte, hat derzeit gar das erste 1000-Quadratmeter-Haus in Plannung. Der 56-jährige schätzt, dass gut jede zehnte der kd-Filialen geschlossen wird. Dafür soll sie dann wieder an anderer Stelle eröffnet werden. Schließlich will Rossmann von dem auf einen Schlag gewonnenen dichten Filialnetz im Süden nichts aufgeben: So hat kd allein imRaum München 37 Läden, 20 in Düsseldorf und ist stark im Ruhrgebeit.

Im Süden wagt sich der Burgwedeler Konzern jedoch auf ein Gebiet vor, auf dem er im Gegensatz zum Norden nicht zu den Platzhirschen gehört. In der Südhälfte beherrschen neben der bundesweit aktiven Schlecker-Gruppe vor allem dm und Müller den Drogeriemarkt. Das Pikante: Müller mit seinen 360 Kaufhusern, die neben Drogerie-Artikeln auch Unterwäsche, CDs oder Spielzeug verkaufen, ist Partner von Rossmann. Beide kaufen gemeinsam ein und haben dieselben Eigenmarken im Programm. Die Kooperation klappte vor allem deshalb gut, weil sich die Gebiete der Partner kaum überschneiden.

Rossmann will an der Zusammenarbeit festhalten: " Hätte dm die kd-Filialen übernommen, hätte das Müller noch weniger gefallen", ist er sich sicher. Der Karlsruher Konkurrent dm hat eine ähnliche Geschichte wie Rossmann. Ein Jahr nach dem gebürtigen Hannoveraner Rossmann startete Götz W.Werner 1973 seine Dorogerie-Karriere. Heute ist sein Unternehmen mit seinen rund 640 Filialen und einem Umsatz von 1,8 Milliarden Euro in Deutschland die Nummer zwei nach Schlecker, dahinter folgen Müller und Rossmann. Neben Schlecker waren bislang nur kd und Ihr Platz bundesweit aktiv. Erfolgreich war dabei nur Schlecker mit seinen mehr als 10 000 Filialen und gut 5 Milliarden Euro Umsatz. Die beiden anderen wurden zu Sanierungsfall.

Das macht Rossmann keine Angst. Für den fall einer endgültigen Übernahme von kd sieht er sich gerüstet. Der Konzern werde den Kauf aus eigener Tasche bezahlen können, hebt er hervor. Die finanzielle Situation sei in den letzten Jahren deutlich besser geworden. Die Eigenkapitalquote werde 2003 auf 25 Prozent wachsen, die operative Umsatzrendite auf mehr als drei Prozent. Derzeit steigen die Erlöse weitaus schneller als die Kosten. Für das Jahr 2003 ist ein Umsatzzuwachs - einschließlich des Osteuropa-Geschäfts - von 17 Prozent auf 1,45 Mrd. Euro angepeilt. Im kommenden Jahr hält Rossmann 1,7 Milliarden Euro für möglich - einschließlich der 69 von kd übernommenen Filialen. Der Firmenchef bringt es auf den Punkt: "Uns geht es saugut."

Demnächst möchte ich die Zukunftsaussichten der Parfümeriekette Douglas einmal näher durchleuchten. Die Drogeriekette Müller, zum Beispiel, führt schon seit längerem hochpreisige Parfüms in ihrem Sortiment.

Für die Douglas Holding AG könnte ich mich nicht erwärmen.

Herr Dr. Jörn Kreke, Vorsitzender des Aufsitzrates scheint kräftig mit den Aktien zu spekulieren. Für ein Börsen-Listling gibt es allerdings keine Anzeichen.

Wenn ich was bei der Dr.August Oetker Finanzierungs- und Beteiligungsgs GmbH zu sagen hätte, würde ich sagen raus aus dieser Beteiligung die Geschäftsmodelle der einzelnen Unternehmenssparten haben keine Zukunft.

Herr Dr. Jörn Kreke, Vorsitzender des Aufsitzrates scheint kräftig mit den Aktien zu spekulieren. Für ein Börsen-Listling gibt es allerdings keine Anzeichen.

Wenn ich was bei der Dr.August Oetker Finanzierungs- und Beteiligungsgs GmbH zu sagen hätte, würde ich sagen raus aus dieser Beteiligung die Geschäftsmodelle der einzelnen Unternehmenssparten haben keine Zukunft.

was heißt hier zocken? ich sehe nur Käufe von Vorstand und Aufsichtsrat - nicht einen Verkauf

Rossmann startet kd Ausverkauf

Die Drogeriekette Rossmann darf 72 kd-Mäekte sowie das operative Geschäft bei der Tengelmann-Drogerietochter kd übernehmen. Das Kartellamt habe der Übernahme ohne Einschränkungen zugestimmt, teilte Rossmann am Freitag in Burgwedel mit. Damit werde zum 1.Oktober in den norddeutschen kd-Filialen der Ausverkauf zu um 30 Prozent reduzierten Preisen beginnen, bevor die Läden mit Rossmann-Sortiment und -Logo ausgestattet werden, hieß es.

Bislang wollte der Burgwedeler Konzern nicht bestätigen das Praktikanten sich in Projektarbeiten damit beschäftigen die Kosmetik & Parfüm Sparte der Douglas Holding genauer zu analysieren. Nun ja der Erfolg eines Unternehmens hängt mitunter davon ab sich die Konkurrenz näher zu betrachten.

Die Drogeriekette Rossmann darf 72 kd-Mäekte sowie das operative Geschäft bei der Tengelmann-Drogerietochter kd übernehmen. Das Kartellamt habe der Übernahme ohne Einschränkungen zugestimmt, teilte Rossmann am Freitag in Burgwedel mit. Damit werde zum 1.Oktober in den norddeutschen kd-Filialen der Ausverkauf zu um 30 Prozent reduzierten Preisen beginnen, bevor die Läden mit Rossmann-Sortiment und -Logo ausgestattet werden, hieß es.

Bislang wollte der Burgwedeler Konzern nicht bestätigen das Praktikanten sich in Projektarbeiten damit beschäftigen die Kosmetik & Parfüm Sparte der Douglas Holding genauer zu analysieren. Nun ja der Erfolg eines Unternehmens hängt mitunter davon ab sich die Konkurrenz näher zu betrachten.

WirtschaftsWoche - ERFOLG

Hochschulwettbewerb: Innovatoren gesucht

Montag 29. September 2003, 11:21 Uhr

Gruppen von drei oder vier Studenten sind dazu aufgerufen, ein Konzept zu einem aktuellen Thema zu entwickeln – in diesem Jahr geht es um neue Geschäftsmodelle für alte Industrien. Damit treten die Studenten in einer Qualifikationsrunde und einer anschließenden Regionalausscheidung gegeneinander an, bis vier Teams fürs Finale feststehen. Den Siegern winken eine Reise nach Wahl inklusive Training zu einem europäischen A. T. Kearney-Büro, attraktive Sachpreise und ein Jahresabo der WirtschaftsWoche.

Erstmals

können sich in diesem Jahr Studententeams aller Hochschulen bewerben. Bisher war die Teilnahme auf ausgesuchte Ausbildungsstätten beschränkt. Im vergangenen Jahr hatten sich 62 Teams von 19 Hochschulen beworben. In der Endrunde setzten sich vier Studenten von der Uni Witten/Herdecke durch.

Bewerbungen für die aktuelle Runde sind ab 1. Oktober möglich, die genaue Aufgabe wird ab dem 20. Oktober verschickt. Das Finale steigt Mitte Dezember. Weitere Infos gibt es im Internet unter www.thecontest.de.

Hochschulwettbewerb: Innovatoren gesucht

Montag 29. September 2003, 11:21 Uhr

Gruppen von drei oder vier Studenten sind dazu aufgerufen, ein Konzept zu einem aktuellen Thema zu entwickeln – in diesem Jahr geht es um neue Geschäftsmodelle für alte Industrien. Damit treten die Studenten in einer Qualifikationsrunde und einer anschließenden Regionalausscheidung gegeneinander an, bis vier Teams fürs Finale feststehen. Den Siegern winken eine Reise nach Wahl inklusive Training zu einem europäischen A. T. Kearney-Büro, attraktive Sachpreise und ein Jahresabo der WirtschaftsWoche.

Erstmals

können sich in diesem Jahr Studententeams aller Hochschulen bewerben. Bisher war die Teilnahme auf ausgesuchte Ausbildungsstätten beschränkt. Im vergangenen Jahr hatten sich 62 Teams von 19 Hochschulen beworben. In der Endrunde setzten sich vier Studenten von der Uni Witten/Herdecke durch.

Bewerbungen für die aktuelle Runde sind ab 1. Oktober möglich, die genaue Aufgabe wird ab dem 20. Oktober verschickt. Das Finale steigt Mitte Dezember. Weitere Infos gibt es im Internet unter www.thecontest.de.

@887766

Na und?

Na und?

finanzen.net

Analyse - Douglas: Halten von -bem-

Donnerstag 2. Oktober 2003, 16:15 Uhr

Die Analysten der Bankgesellschaft Berlin (Xetra: 802322.DE - Nachrichten - Forum) raten weiterhin zum Halten des Drogerie/Parfümerie-Titels Douglas.

Für das am 9. Oktober anstehende Trading Statement für das dritte Quartal erwarten die Analysten im Parfümeriebereich einen Umsatz von 265,7 Mio. Euro (-0,7% gegenüber

Vorjahr), im Bereich Schmuck von 89,4 Mio. Euro (-4,5%), bei Büchern 77,4 Mio. Euro (+17,6%) und im Bereich Übrige 45,0 Mio. Euro (-31,7%). Demnach solle sich der Umsatzrückgang im dritten Quartal auf 3,1% belaufen, der Gesamtumsatz werde mit 477,5 Mio. Euro erwartet. Für das EBITDA rechnen die Analysten mit 27,7 Mio. Euro, einer Abnahme um 1,7% und für das EBIT mit 4,0 Mio. Euro, einem Minus von 12,2%.

Für die ersten neun Monate gehen die Analysten demnach von einem Umsatzrückgang von 0,8% auf 1.421,6 Mio. Euro, einer EBITDA-Zunahme um 0,1% auf 72,8 Mio. Euro und einem EBIT-Zuwachs von 2,3% auf 2,7 Mio. Euro aus.

Ob Düfte für Damen oder Herren, Make-Up, Gesichtspflege, Körperplegeartikel oder im Boutique-Bereich die Parfümerie-Sparte sieht sich selbst als Trendsetter in der Branche.

"Im Duft-Bereich sind in diesem Herbst "Attraction von Lancome" und "Intense" von Hugo Boss besonders gefragt", so eine Sprecherin von Douglas. Aber auch die klassischen Düfte von Armani, Dior, Joop oder Dolce & Gabbana seien nach wie voe im Trend. Akzente setzt in diesem Jahr neben der Marke Elizabeth Arden im Gesichts-, Maske-Up und Duftbereich auch Anna Yake, die Exklusivmarke bei Douglas. Im Make-Up-Bereich bietet die Parfümerie einen besonderen Service für seine Kunden: mit Vorab-Terminen können die Kunden den kostenlosen Schmink-Service für Braut- oder Abend-Maske-Up aber auch für den alltäglichen "Look" vereinbaren. Im Make-Up-Bereich sind jetzt auch die Herbstfarben da, vor allem Dior und Shiseido haben hier sehr schöne Angebote parat. "Skinner" heißt der einzigartige Computer, der innerhalb von wenigen Minuten eine Hautanalyse durchführt. Auch dieser Service wird bei Douglas kostenlos angeboten. Das gilt auch für Männer denn die Herrenkosmetik ist "stark im Kommen", so die Sprecherin weiter. Die Firma Lancome hat dabei ein spezielles Öl entwickelt, mit dem der Bart sich nicht mehr so hart anfühlt und auch nicht so schnell wächst.  Und neben dem kostenlosen Verpackungsservice bietet die Parfümerie Douglas den fast einzigartigen Umtausch-Service für seine Kunden an.

Und neben dem kostenlosen Verpackungsservice bietet die Parfümerie Douglas den fast einzigartigen Umtausch-Service für seine Kunden an.

Mittlerweile haben die großen Kaufhaus-Konzerne Karstadt oder Kaufhof, Hertie usw. ihre Parfüm & Kosmetik-Abteilungen im Waren-Sortiment dem der Douglas Parfümerien im wesentlichen angeglichen. Der Vorteil des Standortes einer Douglas Parfümerie (Lauflage) kommt heute für dieses Unternehmen daher nicht mehr zum tragen. In Feriengebieten wo Douglas Parfümerien über den Standort und längere Öffnungszeiten einen Wettbewerbsvorteil genossen sind mittlerweile bekannte Drogerieketten in dies Marktlücken eingebrochen.

Einer weiterer Geschäftsnachteil im Filialen-Netz der Douglas Parfümerien sind die hohen Kosten für Personal.

Im Durchschnitt beschäftigt eine Filiale 12 Mitarbeiter.

Das Unternehmen Douglas sollte in nächster Zukunft über hausgemachte Probleme zu kämpfen haben.

Für mich ist daher die Douglas-Aktie schon heute ein künftiger Verkaufsschlager.

Analyse - Douglas: Halten von -bem-

Donnerstag 2. Oktober 2003, 16:15 Uhr

Die Analysten der Bankgesellschaft Berlin (Xetra: 802322.DE - Nachrichten - Forum) raten weiterhin zum Halten des Drogerie/Parfümerie-Titels Douglas.

Für das am 9. Oktober anstehende Trading Statement für das dritte Quartal erwarten die Analysten im Parfümeriebereich einen Umsatz von 265,7 Mio. Euro (-0,7% gegenüber

Vorjahr), im Bereich Schmuck von 89,4 Mio. Euro (-4,5%), bei Büchern 77,4 Mio. Euro (+17,6%) und im Bereich Übrige 45,0 Mio. Euro (-31,7%). Demnach solle sich der Umsatzrückgang im dritten Quartal auf 3,1% belaufen, der Gesamtumsatz werde mit 477,5 Mio. Euro erwartet. Für das EBITDA rechnen die Analysten mit 27,7 Mio. Euro, einer Abnahme um 1,7% und für das EBIT mit 4,0 Mio. Euro, einem Minus von 12,2%.

Für die ersten neun Monate gehen die Analysten demnach von einem Umsatzrückgang von 0,8% auf 1.421,6 Mio. Euro, einer EBITDA-Zunahme um 0,1% auf 72,8 Mio. Euro und einem EBIT-Zuwachs von 2,3% auf 2,7 Mio. Euro aus.

Ob Düfte für Damen oder Herren, Make-Up, Gesichtspflege, Körperplegeartikel oder im Boutique-Bereich die Parfümerie-Sparte sieht sich selbst als Trendsetter in der Branche.

"Im Duft-Bereich sind in diesem Herbst "Attraction von Lancome" und "Intense" von Hugo Boss besonders gefragt", so eine Sprecherin von Douglas. Aber auch die klassischen Düfte von Armani, Dior, Joop oder Dolce & Gabbana seien nach wie voe im Trend. Akzente setzt in diesem Jahr neben der Marke Elizabeth Arden im Gesichts-, Maske-Up und Duftbereich auch Anna Yake, die Exklusivmarke bei Douglas. Im Make-Up-Bereich bietet die Parfümerie einen besonderen Service für seine Kunden: mit Vorab-Terminen können die Kunden den kostenlosen Schmink-Service für Braut- oder Abend-Maske-Up aber auch für den alltäglichen "Look" vereinbaren. Im Make-Up-Bereich sind jetzt auch die Herbstfarben da, vor allem Dior und Shiseido haben hier sehr schöne Angebote parat. "Skinner" heißt der einzigartige Computer, der innerhalb von wenigen Minuten eine Hautanalyse durchführt. Auch dieser Service wird bei Douglas kostenlos angeboten. Das gilt auch für Männer denn die Herrenkosmetik ist "stark im Kommen", so die Sprecherin weiter. Die Firma Lancome hat dabei ein spezielles Öl entwickelt, mit dem der Bart sich nicht mehr so hart anfühlt und auch nicht so schnell wächst.

Und neben dem kostenlosen Verpackungsservice bietet die Parfümerie Douglas den fast einzigartigen Umtausch-Service für seine Kunden an.

Und neben dem kostenlosen Verpackungsservice bietet die Parfümerie Douglas den fast einzigartigen Umtausch-Service für seine Kunden an.Mittlerweile haben die großen Kaufhaus-Konzerne Karstadt oder Kaufhof, Hertie usw. ihre Parfüm & Kosmetik-Abteilungen im Waren-Sortiment dem der Douglas Parfümerien im wesentlichen angeglichen. Der Vorteil des Standortes einer Douglas Parfümerie (Lauflage) kommt heute für dieses Unternehmen daher nicht mehr zum tragen. In Feriengebieten wo Douglas Parfümerien über den Standort und längere Öffnungszeiten einen Wettbewerbsvorteil genossen sind mittlerweile bekannte Drogerieketten in dies Marktlücken eingebrochen.

Einer weiterer Geschäftsnachteil im Filialen-Netz der Douglas Parfümerien sind die hohen Kosten für Personal.

Im Durchschnitt beschäftigt eine Filiale 12 Mitarbeiter.

Das Unternehmen Douglas sollte in nächster Zukunft über hausgemachte Probleme zu kämpfen haben.

Für mich ist daher die Douglas-Aktie schon heute ein künftiger Verkaufsschlager.

D0nnerstag 9. Oktober 2003, 09:12 Uhr

Douglas steigert Umsatz im Rumpfgeschäftsjahr leicht

Hagen (Reuters) - Der vor allem durch seine gleichnamige Parfümkette bekannte Handelskonzern Douglas hat im Rumpfgeschäftsjahr 2003 seinen Umsatz auf Grund von Zukäufen leicht gesteigert.

In den Monaten Januar bis September, die das Rumpfgeschäftsjahr bilden, sei der Umsatz um 0,6 Prozent auf 1,4 Milliarden Euro gewachsen, teilte das im MDax gelistete Unternehmen am Donnerstag mit. Ergebniszahlen präsentierte Douglas nicht, geht aber für das Rumpfgeschäftsjahr unverändert von einem leichten operativen Verlust aus. Für den Zeitraum solle eine Dividende von 65 Cent vorgeschlagen werden.

Während das Inlandsgeschäft mit einem unveränderten Umsatz von einer Milliarde Euro stagnierte, sei der Auslandsumsatz um mehr als 16 Prozent auf 425 Millionen Euro gestiegen. Damit habe sich der Auslandsanteil am Umsatz auf 30 Prozent erhöht.

Das Umsatzplus verdankt der Konzern vor allem seinen Zukäufen. Flächenbereinigt wäre der Umsatz um 1,8 Prozent geschrumpft. Unter anderem konsolidierte Douglas erstmals die österreichische Buchhandelsgruppe Amadeus und übernahm in der Schweiz die Buchhandlung "Zur alten Post" (ZAP) mit insgesamt fünf Standorten.

Besonders erfreulich habe sich einmal mehr das Kerngeschäft mit den Douglas Parfümerien entwickelt, hieß es. Auch das Geschäft mit Büchern legte zu. Die Bereiche Schmuck und Mode verbuchten jedoch Umsatzrückgänge.

Wegen der Umstellung des Geschäftsjahres fällt das wichtige Weihnachtsgeschäft nun in das erste Quartal des Geschäftsjahres 2003/04.

So wie ich das sehe sind die Erwartungen der Analysten verfehlt worden.

Douglas steigert Umsatz im Rumpfgeschäftsjahr leicht

Hagen (Reuters) - Der vor allem durch seine gleichnamige Parfümkette bekannte Handelskonzern Douglas hat im Rumpfgeschäftsjahr 2003 seinen Umsatz auf Grund von Zukäufen leicht gesteigert.

In den Monaten Januar bis September, die das Rumpfgeschäftsjahr bilden, sei der Umsatz um 0,6 Prozent auf 1,4 Milliarden Euro gewachsen, teilte das im MDax gelistete Unternehmen am Donnerstag mit. Ergebniszahlen präsentierte Douglas nicht, geht aber für das Rumpfgeschäftsjahr unverändert von einem leichten operativen Verlust aus. Für den Zeitraum solle eine Dividende von 65 Cent vorgeschlagen werden.

Während das Inlandsgeschäft mit einem unveränderten Umsatz von einer Milliarde Euro stagnierte, sei der Auslandsumsatz um mehr als 16 Prozent auf 425 Millionen Euro gestiegen. Damit habe sich der Auslandsanteil am Umsatz auf 30 Prozent erhöht.

Das Umsatzplus verdankt der Konzern vor allem seinen Zukäufen. Flächenbereinigt wäre der Umsatz um 1,8 Prozent geschrumpft. Unter anderem konsolidierte Douglas erstmals die österreichische Buchhandelsgruppe Amadeus und übernahm in der Schweiz die Buchhandlung "Zur alten Post" (ZAP) mit insgesamt fünf Standorten.

Besonders erfreulich habe sich einmal mehr das Kerngeschäft mit den Douglas Parfümerien entwickelt, hieß es. Auch das Geschäft mit Büchern legte zu. Die Bereiche Schmuck und Mode verbuchten jedoch Umsatzrückgänge.

Wegen der Umstellung des Geschäftsjahres fällt das wichtige Weihnachtsgeschäft nun in das erste Quartal des Geschäftsjahres 2003/04.

So wie ich das sehe sind die Erwartungen der Analysten verfehlt worden.

Analysten hin, ANALysten her...

Wichtig ist doch nur, ob die Erwartungen der Anleger getroffen wurden. Wenn ich mir den Kursverlauf heute anschaue, glaube ich, dass die Erwartungen der Meisten sogar übertroffen wurden. Niemand erwartet von Douglas Wunder. Es ist eben keine ".com", die ihre Umsätze um 300% steigert, um dann Pleite zu gehen.

Mag sein, dass die Geschäfte in Deutschland nicht so gut laufen, aber im Inland werden inzwischen nur noch 70% des Gesamtumsatzes erwirtschaftet und die Tendenz ist fallend. Man expandiert nach Osten. Und da ist denke ich sogar noch etwas Phantasie drin.

Im Übrigen, solange meine Dividende nicht gefärdet ist, und der Herr Kreke weiter Aktien aufkauft, fühle ich mich auch unter 24,- sicher.

Wichtig ist doch nur, ob die Erwartungen der Anleger getroffen wurden. Wenn ich mir den Kursverlauf heute anschaue, glaube ich, dass die Erwartungen der Meisten sogar übertroffen wurden. Niemand erwartet von Douglas Wunder. Es ist eben keine ".com", die ihre Umsätze um 300% steigert, um dann Pleite zu gehen.

Mag sein, dass die Geschäfte in Deutschland nicht so gut laufen, aber im Inland werden inzwischen nur noch 70% des Gesamtumsatzes erwirtschaftet und die Tendenz ist fallend. Man expandiert nach Osten. Und da ist denke ich sogar noch etwas Phantasie drin.

Im Übrigen, solange meine Dividende nicht gefärdet ist, und der Herr Kreke weiter Aktien aufkauft, fühle ich mich auch unter 24,- sicher.

, manchmal kann man sich über die Börsianer wirklich nur wundern.Douglas hatte ja schon auf das verkürzte Geschäftsjahr aufmerksam gemacht. Wäre dieses Geschäftsjahr nicht verkürzt wußte ich nicht wie Douglas noch ca. 30 Prozent Umsatz im Weihnachtsgeschäft erwirtschaften wollte.

Die großen Drogerieketten sowie auch die Handelsriesen Metro, Rewe usw. betreiben ebenfalls eine Expansionspolitik nach Osteuropa.

Das Problem ist aber das die Nebenkosten: Mieten, Energie, Versicherungen usw. plus Personalkosten die Gewinnmargen bei Douglas schrumpfen lassen. Höhere Preise lassen sich aber durch die starke Konkurrenz der Drogerieketten nicht so einfach umsetzen.

Douglas hat ein Kostenproblem welches nocht nicht gelöst wurde, jedenfalls ist mir bislang nichts von einem Kostensenkungsplan, an dem Douglas arbeiten würde, bekannt.

@887766

Und was schlägst Du vor? Sparen, sparen, sparen???

Parfüm gehört meiner Meinung nach zu Luxusgütern - wenn ich mir etwas gönnen möchte, dann gehe ich in ein Geschäft in dem ich mich wohl fühle. Deshalb sehe ich wenig verkertes in der Geschäftspolitik von Douglas.

Vor 2 Jahren zum Beispiel musste ich einige Fläschchen Parfüm (alles Geschenke) kaufen. Das hatte ich damals bei der Drogeriekette "Müller" gemacht. Natürlich war der Preis ein Argument, aber vor allem gefallen mir dort Service und das Ambiente. Da tun mir auch die paar Euro, die ich vielleicht beim "dm" sparen würde, nicht weh. Beratung und Service, sind eben auch Dienstleistungen, die ihren Preis haben. Aber man kann sich ja auch bei Douglas beraten lassen und dann beim Diskounter kaufen. Jedem das Seine.

Ahja, warum ich selbst noch nie etwas bei Douglas gekauft habe? Weil ich nie in unserer Filiale gewesen bin. Ist nicht mein Geschmack. Es gibt allerdings Städtchen, in denen Douglas eindeutig zu den besten gehört. Alles Geschmackssache.

Was die Aktie betrifft, so hatte ich wie gesagt keine andere Entwicklung erwartet. Mich stellt es zufrieden und wenn der Wert weiter stetig steigt, werde ich Gewinne mitnehmen. Ansonsten habe ich Zeit und gehe stark davon aus, dass man die Dividendenzahlungen in den nächsten Jährchen nicht stoppen wird.

P.S.: Herr Kreke lässt mich nicht im Stich und hat gestern/vorgestern wieder unter 24,- ein Paar Aktien eingesammelt. Mir ist klar, dass er nur etwas spielt und selbst einen Durchschnittskurs weit unter 20,- hat, aber es ist trotzdem irgendwie beruhigend. Möchte nur zu gern wissen wie langfristig er orientiert ist.

Und was schlägst Du vor? Sparen, sparen, sparen???

Parfüm gehört meiner Meinung nach zu Luxusgütern - wenn ich mir etwas gönnen möchte, dann gehe ich in ein Geschäft in dem ich mich wohl fühle. Deshalb sehe ich wenig verkertes in der Geschäftspolitik von Douglas.

Vor 2 Jahren zum Beispiel musste ich einige Fläschchen Parfüm (alles Geschenke) kaufen. Das hatte ich damals bei der Drogeriekette "Müller" gemacht. Natürlich war der Preis ein Argument, aber vor allem gefallen mir dort Service und das Ambiente. Da tun mir auch die paar Euro, die ich vielleicht beim "dm" sparen würde, nicht weh. Beratung und Service, sind eben auch Dienstleistungen, die ihren Preis haben. Aber man kann sich ja auch bei Douglas beraten lassen und dann beim Diskounter kaufen. Jedem das Seine.

Ahja, warum ich selbst noch nie etwas bei Douglas gekauft habe? Weil ich nie in unserer Filiale gewesen bin. Ist nicht mein Geschmack. Es gibt allerdings Städtchen, in denen Douglas eindeutig zu den besten gehört. Alles Geschmackssache.

Was die Aktie betrifft, so hatte ich wie gesagt keine andere Entwicklung erwartet. Mich stellt es zufrieden und wenn der Wert weiter stetig steigt, werde ich Gewinne mitnehmen. Ansonsten habe ich Zeit und gehe stark davon aus, dass man die Dividendenzahlungen in den nächsten Jährchen nicht stoppen wird.

P.S.: Herr Kreke lässt mich nicht im Stich und hat gestern/vorgestern wieder unter 24,- ein Paar Aktien eingesammelt. Mir ist klar, dass er nur etwas spielt und selbst einen Durchschnittskurs weit unter 20,- hat, aber es ist trotzdem irgendwie beruhigend. Möchte nur zu gern wissen wie langfristig er orientiert ist.

Hallo Braiky,

apropos da Du die Dividenzahlungen ansprichst welcher Anleger gibt 25 Euro für eine Aktie aus um anschließend 0,65 Euro Dividende kassieren zu wollen, wohl keiner.

Denn es gibt Aktien wie zum Beispiel die TUI Aktie da legt der Anleger schlappe 15 Euro auf den Tisch und erhält eine Dividenzahlung von über 0,70 Euro.

Nun zum Weihnachtsgeschäft, Du sagst selber die Parfüms von Douglas sind ein "Luxusgut". Gerade in diesem Jahr wird bei vielen Arbeitnehmern von der Arbeitgeberseite die Weihnachtsgratifikations an ihre Mitarbeiter gekürzt.

Ich möchte nicht den Teufel an die Wand malen, aber dies wird sich im Kosumverhalten der Verbraucher bemerkbar machen und den einen oder anderen Unternehmer bitter treffen.

apropos da Du die Dividenzahlungen ansprichst welcher Anleger gibt 25 Euro für eine Aktie aus um anschließend 0,65 Euro Dividende kassieren zu wollen, wohl keiner.

Denn es gibt Aktien wie zum Beispiel die TUI Aktie da legt der Anleger schlappe 15 Euro auf den Tisch und erhält eine Dividenzahlung von über 0,70 Euro.

Nun zum Weihnachtsgeschäft, Du sagst selber die Parfüms von Douglas sind ein "Luxusgut". Gerade in diesem Jahr wird bei vielen Arbeitnehmern von der Arbeitgeberseite die Weihnachtsgratifikations an ihre Mitarbeiter gekürzt.

Ich möchte nicht den Teufel an die Wand malen, aber dies wird sich im Kosumverhalten der Verbraucher bemerkbar machen und den einen oder anderen Unternehmer bitter treffen.

@ 887766

Ich fordere ja keinen auf, Douglas zu kaufen. Ich sehe nur keinen Grund die Aktie (jetzt zu diesem Kurs) zu verkaufen. Genauso sehe ich auch die Zukunft nicht negativ.

Mit 65 Cent Dividende hast du Unrecht, die gibt es für das gekürzte Geschäftsjahr. Ich habe einen Einkaufskurs knapp über 14 gehabt und mit 90 Cent Dividende bin ich mehr als zufrieden gewesen. Im Vergleich mit TUI schien mir Douglas sicherer zu sein. Von der Dividendenrendite liegt Douglas immer noch nicht übel, auch wenn nicht mehr an der Spitze. Spiele mit den Gedanken in Fielmann zu wechseln, dort ist mir aber die Anlegerstimmung derzeit zu pessimistisch.

Was das Weihnachstsgeschäft betrifft, so überlege ich mir noch vor der Bekanntgabe der Zahlen eine Gelegenheit zum Ausstieg zu suchen. Glaube zwar, dass die Zahlen nicht enttäuschen werden, möchte aber auf der sicheren Seite sein.

Ich fordere ja keinen auf, Douglas zu kaufen. Ich sehe nur keinen Grund die Aktie (jetzt zu diesem Kurs) zu verkaufen. Genauso sehe ich auch die Zukunft nicht negativ.

Mit 65 Cent Dividende hast du Unrecht, die gibt es für das gekürzte Geschäftsjahr. Ich habe einen Einkaufskurs knapp über 14 gehabt und mit 90 Cent Dividende bin ich mehr als zufrieden gewesen. Im Vergleich mit TUI schien mir Douglas sicherer zu sein. Von der Dividendenrendite liegt Douglas immer noch nicht übel, auch wenn nicht mehr an der Spitze. Spiele mit den Gedanken in Fielmann zu wechseln, dort ist mir aber die Anlegerstimmung derzeit zu pessimistisch.

Was das Weihnachstsgeschäft betrifft, so überlege ich mir noch vor der Bekanntgabe der Zahlen eine Gelegenheit zum Ausstieg zu suchen. Glaube zwar, dass die Zahlen nicht enttäuschen werden, möchte aber auf der sicheren Seite sein.

Guten Morgen Braiky,

möchte Dir noch eine Anwort zu der Frage die Du unter # 17 gestellt hast beantworten.

Deine Frage: Und was schlägst Du vor? Sparen,sparen,sparen???

Meine Anwort: Nur sparen, sparen, sparen ist konzeptlos.

Douglas muß auf der einen Seite Kosten senken und auf der anderen Seite muß die Profilabilität erhöht werden.

Um die eigenen Kosten besser abwälzen zu können gehen nicht wenige Unternehmen dazu über ihr Filialgeschäft mit Franchisnehmern zu bestücken.

Deine Auffassung: Parfüm gehört meiner Meinung nach zu Luxusgütern-wenn ich mir etwas gönnen möchte, dann gehe ich in ein Geschäft in dem ich mich wohl fühle. Deshalb sehe ich wenig verkehrtes in der Geschäftspolitik von Douglas.

Nicht wenige Kunden fühlen sich bei der Konkurrenz scheinbar aber ebenso wohl. Konkurrenz-Unternehmen von Douglas gewinnen bei der "Kundenbindung" an Boden . Zum Beispiel möchte ich hier das "Payback" System nennen.

Meine Aufgabe als Anleger ist es aber nicht für Unternehmen nach Lösungen zu suchen sondern nach einer Fundamentalanalyse die Geschäftsaussichten eines Unternehmens zu bewerten.

möchte Dir noch eine Anwort zu der Frage die Du unter # 17 gestellt hast beantworten.

Deine Frage: Und was schlägst Du vor? Sparen,sparen,sparen???

Meine Anwort: Nur sparen, sparen, sparen ist konzeptlos.

Douglas muß auf der einen Seite Kosten senken und auf der anderen Seite muß die Profilabilität erhöht werden.

Um die eigenen Kosten besser abwälzen zu können gehen nicht wenige Unternehmen dazu über ihr Filialgeschäft mit Franchisnehmern zu bestücken.

Deine Auffassung: Parfüm gehört meiner Meinung nach zu Luxusgütern-wenn ich mir etwas gönnen möchte, dann gehe ich in ein Geschäft in dem ich mich wohl fühle. Deshalb sehe ich wenig verkehrtes in der Geschäftspolitik von Douglas.

Nicht wenige Kunden fühlen sich bei der Konkurrenz scheinbar aber ebenso wohl. Konkurrenz-Unternehmen von Douglas gewinnen bei der "Kundenbindung" an Boden . Zum Beispiel möchte ich hier das "Payback" System nennen.

Meine Aufgabe als Anleger ist es aber nicht für Unternehmen nach Lösungen zu suchen sondern nach einer Fundamentalanalyse die Geschäftsaussichten eines Unternehmens zu bewerten.

Guten Morgen 887766,

das hier hat schon die Form eines Dialogs angenommen

Da ich mich mit den Geschäftspraktiken von Douglas nicht so gut auskenne, würde ich mich auch mit Verbesserungsvorschlägen zum Geschäftsmodell eher zurückhalten

Tja, was die Marktstellung von Douglas betrifft, so habe ich schon unter # 17 offen zugegeben, dass ich selbst ein anderes Geschäft bevorzuge. Die Douglas-Filiale bei uns in der Stadt ist etwas klein geraten und sieht eher nach einer Apotheke aus. Alles Geschmackssache und woanders sieht es besser aus.

Von den Payback-Punkten (besonder Digits) halte ich nicht viel, Tatsache ist aber, dass die zur Kundenbindung beitragen. Da mischt übrigens Douglas indirekt mit - habe neulich Webmiles in einen Douglas-Gutschein umgewandelt und verschenkt

das hier hat schon die Form eines Dialogs angenommen

Da ich mich mit den Geschäftspraktiken von Douglas nicht so gut auskenne, würde ich mich auch mit Verbesserungsvorschlägen zum Geschäftsmodell eher zurückhalten

Tja, was die Marktstellung von Douglas betrifft, so habe ich schon unter # 17 offen zugegeben, dass ich selbst ein anderes Geschäft bevorzuge. Die Douglas-Filiale bei uns in der Stadt ist etwas klein geraten und sieht eher nach einer Apotheke aus. Alles Geschmackssache und woanders sieht es besser aus.

Von den Payback-Punkten (besonder Digits) halte ich nicht viel, Tatsache ist aber, dass die zur Kundenbindung beitragen. Da mischt übrigens Douglas indirekt mit - habe neulich Webmiles in einen Douglas-Gutschein umgewandelt und verschenkt

Komisch, dass hier kein Wort über Douglas` Tochter buch.de Internetstores AG fällt. Hier liegt noch eine Menge verborgenes Potential.

Kann nur jedem empfehlen, sich mit dem Unternehmen mal in Ruhe zu befassen. Der amtierende Vorstand kommt von Douglas und seitdem er das Unternehmen leitet, hat das ganze Hand und Fuß, kurz gesagt buch.de arbeitet profitabel - und das Weihnachtsgeschäft steht noch bevor...

Kann nur jedem empfehlen, sich mit dem Unternehmen mal in Ruhe zu befassen. Der amtierende Vorstand kommt von Douglas und seitdem er das Unternehmen leitet, hat das ganze Hand und Fuß, kurz gesagt buch.de arbeitet profitabel - und das Weihnachtsgeschäft steht noch bevor...

dm-Drogeriemärkte jetzt auch im Kerngebiet der Drogeriekette Rossmann

Im Gespräch mit Götz W. Werner dem Gründer der dm-Drogeriemärkte

Zehn Jahre waren Götz W. Wagner und dirk Rossmann die besten Kollegen: Sie kauften zusammen ein, kammen sich mit ihren Drogeriemärkten nicht in die Quere, sogar gemeinsame Geschäftsführungssitzungen soll es gegeben haben. Doch nach der Wiedervereinigung traten beide in Ostdeutschland an und wurden Konkurrenten. Seit 1996 gehen der Selfmade-Unternehmen deshalb getrennte Wege. Lediglich die - offiziell nicht existente - Gebietsaufteilung in den alten Bundesländern schien weitgehend bestehen zu bleiben: Rossmann beackerte Nord-, Werner mit seinen dm-Märkten Süd- und Westdeutschland.

Auch das ist Schnee von gestern. Mit der Übernahme der kd-Kette macht sich Rossmann im dm Kernland breit. Wenige Wochen später wagt sich die Nummer zwei der Branche nach Niedersachsen vor. Die erste dm-Filiale eröffnet in der kommenden Woche in Braunschweig, weitere sollen folgen - darunter, drei in der Region Hannover (in Wülfel, Hannover/Langenhagen und am Hauptbahnhof). Als Retourkutsche will der 59-jährige Vater von sieben Kindern den Vorstoß nicht verstanden haben. "So schnell hätten wir die Standorte wohl kaum Bekommen." Rossmann hatte erst vor zwei Monaten bekannt gegeben, dass er bei kd das Sagen haben wird. Werner sieht den Gang nach Niedersachsen eher als natürlichen nächsten Schritt. "Wir haben uns nie auf ein bestehendes Gebiet konzentriert." Gleichwohl treibt ihn auch Sportgeist ins Rossmann-Kernland. "Dort herrscht ja quasi eine Monopolsituation", sagt er. Die Gegend vertrage ein differenzierteres Angebot.

In der Tat unterscheiden sich die Konzepte. Während Rossmann stark auf Preisaktionen setzt, agiert dm mit "Dauer-Niedrigpreisen" und verzichtet weitgehend auf Werbung. Zudem führen die Karlsruher andere Eigennamen als die Burgwedeler. Die eigenmarken gehören zu den wichtigsten Unterscheidungsmerkmalen der Drogerien. Der Erfolg in dieser Sparte eint beide Unternehmen. In den letzten Jahren haben sie sich mit zweistelligen Steigerungsraten einen Wettlauf um den Titel des wachstumsstärksten Unternehmens geliefert.

Gestern legte dm mit der neusten Bilanz die Latte wieder hoch: Im stagnierenden Markt wuchs der Konzern im Geschäftsjahr 2002/03 (30.9.) um 10 Prozent auf einen Umsatz von 2,9 Milliarden Euro - gut zwei Drittel davon entfielen auf die 660 deutschen Filialen. Im nächsten Jahr sollen 40 hinzu kommen, "ein kleiner Teil davon" in Niedersachsen, wie Werner sagt.

Ihm gebe es um organisches Wachstum. Mit einem plötzlichen Wachstumsschub, sei es wie bei den Kindern in der Pubertät, die meist mit den Folgen zu kämpfen hätten. Dass er dabei an die kd-Übernahme von Rossmann denkt, sagt er nicht. Er meint es aber. Allerdings hätte Werner im Fall kd seine Leitlinien auch mal vergessen können. Er habe Interesse signalisiert, räumt er ein. Tengelmann sei trotzdem nicht auf ihn zugekommen - "bemerkenswert", findet Werner. Lars Ruzic

Mit einem plötzlichen Wachstumsschub sei es wie bei Kindern in der Pubertät.

Ob erfolgreiche Unternehmer sich mitunter ihrer Aussagen auch bewußt sind.

Verletzte Eitelkeiten, emotionales Handeln waren auf längere Sicht der Untergang von erfolgreichen Unternehmern.

Soweit mir bekannt ist betreibt Rossmann bereits einen Drogeriemarkt direkt am Hannover Hbf ein weiterer dm Drogeriemarkt in der näheren Umgebung würde beiden Unternehmern schaden.

Die offiziell nicht existente Gebietsaufteilung war schon eine vernünftige Strategie.

Interessate Sache für Invesmentbanker, diese Drogerieketten.

Im Gespräch mit Götz W. Werner dem Gründer der dm-Drogeriemärkte

Zehn Jahre waren Götz W. Wagner und dirk Rossmann die besten Kollegen: Sie kauften zusammen ein, kammen sich mit ihren Drogeriemärkten nicht in die Quere, sogar gemeinsame Geschäftsführungssitzungen soll es gegeben haben. Doch nach der Wiedervereinigung traten beide in Ostdeutschland an und wurden Konkurrenten. Seit 1996 gehen der Selfmade-Unternehmen deshalb getrennte Wege. Lediglich die - offiziell nicht existente - Gebietsaufteilung in den alten Bundesländern schien weitgehend bestehen zu bleiben: Rossmann beackerte Nord-, Werner mit seinen dm-Märkten Süd- und Westdeutschland.

Auch das ist Schnee von gestern. Mit der Übernahme der kd-Kette macht sich Rossmann im dm Kernland breit. Wenige Wochen später wagt sich die Nummer zwei der Branche nach Niedersachsen vor. Die erste dm-Filiale eröffnet in der kommenden Woche in Braunschweig, weitere sollen folgen - darunter, drei in der Region Hannover (in Wülfel, Hannover/Langenhagen und am Hauptbahnhof). Als Retourkutsche will der 59-jährige Vater von sieben Kindern den Vorstoß nicht verstanden haben. "So schnell hätten wir die Standorte wohl kaum Bekommen." Rossmann hatte erst vor zwei Monaten bekannt gegeben, dass er bei kd das Sagen haben wird. Werner sieht den Gang nach Niedersachsen eher als natürlichen nächsten Schritt. "Wir haben uns nie auf ein bestehendes Gebiet konzentriert." Gleichwohl treibt ihn auch Sportgeist ins Rossmann-Kernland. "Dort herrscht ja quasi eine Monopolsituation", sagt er. Die Gegend vertrage ein differenzierteres Angebot.

In der Tat unterscheiden sich die Konzepte. Während Rossmann stark auf Preisaktionen setzt, agiert dm mit "Dauer-Niedrigpreisen" und verzichtet weitgehend auf Werbung. Zudem führen die Karlsruher andere Eigennamen als die Burgwedeler. Die eigenmarken gehören zu den wichtigsten Unterscheidungsmerkmalen der Drogerien. Der Erfolg in dieser Sparte eint beide Unternehmen. In den letzten Jahren haben sie sich mit zweistelligen Steigerungsraten einen Wettlauf um den Titel des wachstumsstärksten Unternehmens geliefert.

Gestern legte dm mit der neusten Bilanz die Latte wieder hoch: Im stagnierenden Markt wuchs der Konzern im Geschäftsjahr 2002/03 (30.9.) um 10 Prozent auf einen Umsatz von 2,9 Milliarden Euro - gut zwei Drittel davon entfielen auf die 660 deutschen Filialen. Im nächsten Jahr sollen 40 hinzu kommen, "ein kleiner Teil davon" in Niedersachsen, wie Werner sagt.

Ihm gebe es um organisches Wachstum. Mit einem plötzlichen Wachstumsschub, sei es wie bei den Kindern in der Pubertät, die meist mit den Folgen zu kämpfen hätten. Dass er dabei an die kd-Übernahme von Rossmann denkt, sagt er nicht. Er meint es aber. Allerdings hätte Werner im Fall kd seine Leitlinien auch mal vergessen können. Er habe Interesse signalisiert, räumt er ein. Tengelmann sei trotzdem nicht auf ihn zugekommen - "bemerkenswert", findet Werner. Lars Ruzic

Mit einem plötzlichen Wachstumsschub sei es wie bei Kindern in der Pubertät.

Ob erfolgreiche Unternehmer sich mitunter ihrer Aussagen auch bewußt sind.

Verletzte Eitelkeiten, emotionales Handeln waren auf längere Sicht der Untergang von erfolgreichen Unternehmern.

Soweit mir bekannt ist betreibt Rossmann bereits einen Drogeriemarkt direkt am Hannover Hbf ein weiterer dm Drogeriemarkt in der näheren Umgebung würde beiden Unternehmern schaden.

Die offiziell nicht existente Gebietsaufteilung war schon eine vernünftige Strategie.

Interessate Sache für Invesmentbanker, diese Drogerieketten.

„dm” legt kräftig zu

VON EVELYN BINDER, ksta, 07:01h

In „dm“-Filialen sollen auch künftig keine Autos verkauft werden.

Köln - Ihre Kunden sind vornehmlich weiblich, zwischen 14 und 80, und kaufen in erster Linie Produkte rund um „Gesundheit und Schönheit“. Sie schauen auf den Preis, wollen aber auch persönlich angesprochen werden. Das „Dauerniedrigpreiskonzept“ der Drogerie-Kette „dm“, kombiniert mit hohen Investitionen in Warenpräsentation und Mitarbeiterschulungen, hat sich offenbar bezahlt gemacht: Zum achten Mal in Folge ist im abgelaufenen Geschäftsjahr der Umsatz von Deutschlands zweitgrößter Drogeriekette zweistellig geklettert: Rund zwei Milliarden Euro setzte die Gruppe im abgelaufenen Geschäftsjahr (30. September) in Deutschland um, das waren gut zehn Prozent mehr als im Geschäftsjahr 2001 / 02. Insgesamt betrug der Gruppenumsatz 2,86 Milliarden Euro. In der Kundenzufriedenheit belegt „dm“ nach eigenen Angaben in Deutschland Platz zwei - gleich hinter Aldi. Und „dm“ macht nicht nur Umsatz, sondern auch Gewinn: Man sei „sehr zufrieden“ mit dem Ergebnis, verlautet aus dem Unternehmen. Und „sehr zufrieden“ heiße: mehr als ein Prozent Umsatzrendite - unter dem Strich also 28,6 Millionen Euro Gewinn. Die Wettbewerber wären froh über solche Zuwachsraten: „Ihr Platz“ schreibt rote Zahlen, das operative Geschäft der trudelnden Tengelmann-Tochter „kd“ sowie ein Teil der Filialen wurde gerade von Rossmann übernommen.

Knapp die Hälfte des Umsatzes erzielt „dm“ in Nordrhein-Westfalen. Und das bevölkerungsreichste Bundesland soll - trotz weiterer Expansion im Süden Deutschlands - das Kerngebiet bleiben. Auch wenn sich der Drogerie-Discounter im laufenden Geschäftsjahr in den Norden der Republik vorwagt: „Wir haben noch großes Potenzial in unseren angestammten Gebieten“, sagt „dm“-Geschäftsführer Michael Kolodziej. In Österreich und Ungarn dagegen, wo die Kette ebenfalls mit insgesamt 550 Märkten vertreten ist, sei bereits ein gewisser Sättigungsgrad erreicht.

In neue Produktgruppen will sich die Drogeriekette vorerst nicht vorwagen: Anders als etwa bei Schlecker sollen bei „dm“ auch künftig keine Autos verkauft werden. Auch am Preiskampf will sich die Kette nicht beteiligen: „Ich glaube auch nicht, dass der Kunde Rabattschlachten wirklich sexy findet“, sagt Kolodziej. Der Kunde wolle vielmehr verlässliche, niedrige Preise und kein ständiges Auf und Ab.

Rund 80 Millionen Euro will die Kette im laufenden Geschäftsjahr investieren. 80 neue Märkte sollen eröffnet werden, 40 davon in Deutschland. Mit einem Marktanteil von 16,5 Prozent ist „dm“ die zweitgrößte Drogeriemarkt-Kette in Deutschland hinter Schlecker (45,7 Prozent) und vor „Ihr Platz“ (9,7).

VON EVELYN BINDER, ksta, 07:01h

In „dm“-Filialen sollen auch künftig keine Autos verkauft werden.

Köln - Ihre Kunden sind vornehmlich weiblich, zwischen 14 und 80, und kaufen in erster Linie Produkte rund um „Gesundheit und Schönheit“. Sie schauen auf den Preis, wollen aber auch persönlich angesprochen werden. Das „Dauerniedrigpreiskonzept“ der Drogerie-Kette „dm“, kombiniert mit hohen Investitionen in Warenpräsentation und Mitarbeiterschulungen, hat sich offenbar bezahlt gemacht: Zum achten Mal in Folge ist im abgelaufenen Geschäftsjahr der Umsatz von Deutschlands zweitgrößter Drogeriekette zweistellig geklettert: Rund zwei Milliarden Euro setzte die Gruppe im abgelaufenen Geschäftsjahr (30. September) in Deutschland um, das waren gut zehn Prozent mehr als im Geschäftsjahr 2001 / 02. Insgesamt betrug der Gruppenumsatz 2,86 Milliarden Euro. In der Kundenzufriedenheit belegt „dm“ nach eigenen Angaben in Deutschland Platz zwei - gleich hinter Aldi. Und „dm“ macht nicht nur Umsatz, sondern auch Gewinn: Man sei „sehr zufrieden“ mit dem Ergebnis, verlautet aus dem Unternehmen. Und „sehr zufrieden“ heiße: mehr als ein Prozent Umsatzrendite - unter dem Strich also 28,6 Millionen Euro Gewinn. Die Wettbewerber wären froh über solche Zuwachsraten: „Ihr Platz“ schreibt rote Zahlen, das operative Geschäft der trudelnden Tengelmann-Tochter „kd“ sowie ein Teil der Filialen wurde gerade von Rossmann übernommen.

Knapp die Hälfte des Umsatzes erzielt „dm“ in Nordrhein-Westfalen. Und das bevölkerungsreichste Bundesland soll - trotz weiterer Expansion im Süden Deutschlands - das Kerngebiet bleiben. Auch wenn sich der Drogerie-Discounter im laufenden Geschäftsjahr in den Norden der Republik vorwagt: „Wir haben noch großes Potenzial in unseren angestammten Gebieten“, sagt „dm“-Geschäftsführer Michael Kolodziej. In Österreich und Ungarn dagegen, wo die Kette ebenfalls mit insgesamt 550 Märkten vertreten ist, sei bereits ein gewisser Sättigungsgrad erreicht.

In neue Produktgruppen will sich die Drogeriekette vorerst nicht vorwagen: Anders als etwa bei Schlecker sollen bei „dm“ auch künftig keine Autos verkauft werden. Auch am Preiskampf will sich die Kette nicht beteiligen: „Ich glaube auch nicht, dass der Kunde Rabattschlachten wirklich sexy findet“, sagt Kolodziej. Der Kunde wolle vielmehr verlässliche, niedrige Preise und kein ständiges Auf und Ab.

Rund 80 Millionen Euro will die Kette im laufenden Geschäftsjahr investieren. 80 neue Märkte sollen eröffnet werden, 40 davon in Deutschland. Mit einem Marktanteil von 16,5 Prozent ist „dm“ die zweitgrößte Drogeriemarkt-Kette in Deutschland hinter Schlecker (45,7 Prozent) und vor „Ihr Platz“ (9,7).

Was hat Douglas vom Weihnachtsgeschäft zu erwarten ?

"Wir wollen uns mit schönen Düften überraschen."

Damit wirbt Karstadt im Weihnachtsgeschäft, eine 10 prozentige Rabattaktion auf Parfüms gab´s auch.

Bei Galeria Kaufhaus gibt es ebenfalls 10 Prozent auf Parfüms.

Habe mir mal ausgerechnet: Gucci Pour Homme Edt Spray, 100 ml. kosten 63,95 €.

Bei zehn Prozent spart man doch schon einiges.

Frohe Weihnachten!

"Wir wollen uns mit schönen Düften überraschen."

Damit wirbt Karstadt im Weihnachtsgeschäft, eine 10 prozentige Rabattaktion auf Parfüms gab´s auch.

Bei Galeria Kaufhaus gibt es ebenfalls 10 Prozent auf Parfüms.

Habe mir mal ausgerechnet: Gucci Pour Homme Edt Spray, 100 ml. kosten 63,95 €.

Bei zehn Prozent spart man doch schon einiges.

Frohe Weihnachten!

Galeria Kaufhof und Karstadt vermelden, dass das Weihnachtsgeschäft verhalten gestartet ist. Bei Kaufhof liefen vor allem Damenwäsche, Parfümerieartikel und Kinder-Spielzeug gut.

Wenn Parfümerieartikel bei Karstadt und Kaufhof sich gut verkaufen lassen geht dies zu Lasten von Douglas.

Wenn Parfümerieartikel bei Karstadt und Kaufhof sich gut verkaufen lassen geht dies zu Lasten von Douglas.

Vom Frühjahr bis in den Sommer ist der Titel unaufhörlich nachgefragt worden. Irgendwann haben ihn alle interessierten Anleger.

Das Wochenend-Gap der letzten Woche macht es technisch auch nicht besser.

Gruß tf

Das Wochenend-Gap der letzten Woche macht es technisch auch nicht besser.

Gruß tf

Wie findet Ihr eigentlich die Werbung von Douglas?

Ich bin zwar keine Frau, aber auch wenn ich mich in eine Frau hineinversetze, fühle ich mich durch die Spots nicht angesprochen

Machen die die Werbung in Zusammenarbeit mit Parfümherstellern und deshalb besonders günstig? Oder weshalb gehen die immer auf ein bestimmtes Produkt ein, anstatt Ihren Service, oder was auch immer anzupreisen??? Wenn ich doch weiss, was ich will, dann gehe ich eher zum Discounter... der ist vielleicht sogar näher.

@887766

Kaufhof macht mir keine Sorgen - die sind (bei uns) im Parfümeriebereich teilweise sogar teurer als Douglas, da kauf ich nix, ausser es wird vorher stark reduziert

Ich bin zwar keine Frau, aber auch wenn ich mich in eine Frau hineinversetze, fühle ich mich durch die Spots nicht angesprochen

Machen die die Werbung in Zusammenarbeit mit Parfümherstellern und deshalb besonders günstig? Oder weshalb gehen die immer auf ein bestimmtes Produkt ein, anstatt Ihren Service, oder was auch immer anzupreisen??? Wenn ich doch weiss, was ich will, dann gehe ich eher zum Discounter... der ist vielleicht sogar näher.

@887766

Kaufhof macht mir keine Sorgen - die sind (bei uns) im Parfümeriebereich teilweise sogar teurer als Douglas, da kauf ich nix, ausser es wird vorher stark reduziert

Diese Thread begann im August mit:

Reuters

Douglas wächst durch Zukäufe - Hoffnung auf Weihnachten

Dienstag 12. August 2003, 12:44 Uhr

Jetzt ist bald Weihnachten und der Kurs ist immer noch bei 22 Euro....

Weiß jemand hier, was Douglas an Dividende für 2003 zahlt?????????????

Reuters

Douglas wächst durch Zukäufe - Hoffnung auf Weihnachten

Dienstag 12. August 2003, 12:44 Uhr

Jetzt ist bald Weihnachten und der Kurs ist immer noch bei 22 Euro....

Weiß jemand hier, was Douglas an Dividende für 2003 zahlt?????????????

Anteilig (weil dieses Geschäftsjahr wegen Umstellung nur 9 Monate hatte) 65 Cents/Aktie. Falls die an ihrer anlegerfreundlichen Politik beharren, auch unabhängig vom Weihnachtsgeschäft.

Nächstes Jahr soll`s wieder 90 Cents geben

Nächstes Jahr soll`s wieder 90 Cents geben

Danke Braiky für die Info und allen frohe Weihnachten

@ brokerbee

Keine Ursache, kannst Du glaube ich auch bei denen irgendwo auf der Website in den letzten Berichten nachlesen. Ich hoffe nur, dass die wirklich gute Zahlen vorweisen können, damit die Ausschüttung auch gerechtfertigt ist.

Aber auch wenn nicht - "ich bin jung, ich kann warten..."

Frohe Weihnachten

Keine Ursache, kannst Du glaube ich auch bei denen irgendwo auf der Website in den letzten Berichten nachlesen. Ich hoffe nur, dass die wirklich gute Zahlen vorweisen können, damit die Ausschüttung auch gerechtfertigt ist.

Aber auch wenn nicht - "ich bin jung, ich kann warten..."

Frohe Weihnachten

Na, wer wird denn da gleich weinen?

Gewinn um 10% gesteigert und die Dividende ebenfalls angehoben!!! Jetzt gibt`s 75 Cents für die letzten 9 Monate und in den nachfolgenden (vollen) Jahren soll es demnach mindestens 1 Euro geben

Habe es selbst noch nicht gelesen, aber die Überschrift hat mich schon überzeugt. Bleibe vermutlich noch etwas länger drin, mindestens bis ich die mir zustehende Dividende kassiert habe

Gewinn steigt im Kalenderjahr 2003 um gut 10 Prozent

Dividende steigt ebenfalls um rund 10 Prozent

Die DOUGLAS-Gruppe hat trotz anhaltend schwieriger Rahmenbedingungen im Einzelhandel ihre Ergebnisziele für 2003 übertroffen. Bezogen auf das Kalenderjahr 2003 konnte das Ergebnis der gewöhnlichen Geschäftstätigkeit nach vorläufigen Zahlen um gut 10 Prozent gesteigert werden (Vorjahr: 95 Millionen Euro). Im Rumpfgeschäftsjahr 2003 (1. Januar bis 30. September) erreichte das Ergebnis der gewöhnlichen Geschäftstätigkeit eine Höhe von 3,6 Millionen Euro nach -2,9 Millionen Euro im Vorjahr.

Guter Start ins neue Geschäftsjahr

Die DOUGLAS-Gruppe ist gut in das neue Geschäftsjahr 2003/2004 gestartet. Nach einem insgesamt zufriedenstellenden Weihnachtsgeschäft erzielte der Konzern im 1. Quartal (1. Oktober bis 31. Dezember 2003) Umsätze in Höhe von rund 800 Millionen Euro. Das entspricht – auf Basis des aktuellen Beteiligungsportfolios – einem Plus von 1,4 Prozent. Bezogen auf das Kalenderjahr 2003 entspricht dies einem Plus von 3,3 Prozent.

Im 1. Quartal konnten die Douglas-Parfümerien mit 2,8 Prozent Umsatzwachstum und die Thalia-Buchgruppe mit 5,0 Prozent Umsatzwachstum weitere Marktanteile hinzugewinnen. Der Geschäftsbereich Schmuck blieb um 3,8 Prozent, der Bereich Mode um 5,4 Prozent hinter dem Vorjahr zurück. Der Geschäftsbereich Süßwaren konnte im ersten Quartal seinen Umsatz um 0,5 Prozent steigern. Detaillierte Zahlen zum 1. Quartal des Geschäftsjahres 2003/2004 veröffentlicht der DOUGLAS-Konzern am 11.02.2004.

Dr. Henning Kreke, Vorsitzender des Vorstandes: „Nach einem insgesamt erfolgreichen Geschäftsverlauf im vergangenen Jahr werden wir unsere ertragsorientierte Wachstumsstrategie auch in 2004 weiter fortführen. Im Fokus steht dabei die Expansion der Douglas-Parfümerien in ganz Europa sowie der Thalia-Gruppe im deutschsprachigen Raum. Aber auch bei Christ sind wir zuversichtlich, die Talsohle durchschritten zu haben. Die Anzeichen für eine leichte konjunkturelle Belebung mehren sich. Sollte sich das Konsumklima im Laufe des Jahres spürbar verbessern, werden die Fachgeschäfte der DOUGLAS-Gruppe zu den ersten gehören, die davon profitieren.“

Die Douglas-Parfümerien werden ihr internationales Wachstum fortsetzen mit dem Ziel, die europäische Marktführerschaft nachhaltig auszubauen. Europaweit sind rund 50 Neueröffnungen sowohl in den bestehenden Märkten in Westeuropa als auch in den neuen, rasch wachsenden Märkten Osteuropas geplant. Hier wächst Douglas insbesondere in Polen und Ungarn aus eigener Kraft und ist auf gutem Weg, in nächster Zeit in beiden Ländern eine marktführende Position zu besetzen.

Im Geschäftsbereich Schmuck liegt der Fokus für Christ Deutschland darauf, die marktführende Position in Deutschland zu sichern und die Marke Christ weiterzuentwickeln. Dazu wird die Schmuckkompetenz im Bereich Diamanten und Exklusivmarken weiter gestärkt. Darüber hinaus plant Christ die Neueröffnung von sieben Juweliergeschäften sowie zahlreiche Umbauten und Modernisierungen.

Im Buchbereich liegt der Schwerpunkt auf dem Ausbau der Marktführerschaft im deutschsprachigen Raum. Das gilt gleichermaßen für die Buchhandlungen von Thalia in Deutschland, Jäggi & Stauffacher und ZAP in der Schweiz sowie Amadeus in Österreich, wo weitere Neueröffnungen geplant sind. Expansionschancen bieten sich in allen drei Ländern auch durch die Akquisition gut eingeführter regionaler oder lokaler Sortimentsbuchhandlungen, die in das Profil von Thalia passen. Wie groß das Wachstumspotenzial im Buchbereich ist, zeigt die Tatsache, dass Thalia als Marktführer in Deutschland gerade einmal einen Marktanteil von rund 5 Prozent hat.

Im Bereich Mode wird Appelrath-Cüpper mit der Eröffnung eines rund 4.000 Quadratmeter großen Damenmodehauses ab September 2004 auch in Hamburg vertreten sein. Der Schwerpunkt im Bereich Süßwaren liegt weiter auf einem strikten Kosten- und Sortimentsmanagement sowie der weiteren Optimierung des Filialnetzes, um die Ertragslage zu stärken.

Für das weitere wertorientierte Wachstum hat die DOUGLAS-Gruppe im Geschäftsjahr 2003/2004 ein Investitionsvolumen von 110 bis 120 Millionen Euro geplant. Davon sind rund 100 Millionen Euro für die drei Kerngeschäftsbereiche Parfümerien, Schmuck und Bücher vorgesehen.

Rumpfgeschäftsjahr 2003 (1. Januar bis 30. September)

Im Rumpfgeschäftsjahr stiegen die Umsätze gegenüber dem vergleichbaren Vorjahreszeitraum um 0,7 Prozent auf 1,4 Milliarden Euro. Bereinigt um die Vorjahresumsätze der verkauften Beteiligung an Sport Voswinkel steigerte der DOUGLAS-Konzern die Umsätze um 4,3 Prozent. Das operative Ergebnis per 30. September 2003 lag mit 3,6 Millionen Euro über dem vergleichbaren Vorjahreszeitraum (-2,9 Millionen Euro).

Das Ergebnis vor Zinsen, Ertragsteuern und Abschreibungen (EBITDA) erreichte im Rumpfgeschäftsjahr 81,3 Millionen Euro nach 70,3 Millionen Euro im vergleichbaren Vorjahreszeitraum. Die EBITDA-Marge – also das Verhältnis von EBITDA zum Nettoumsatz – lag per 30. September 2003 bei 5,6 Prozent nach 4,9 Prozent im Vorjahr.

Aufgrund dieser insgesamt erfreulichen Entwicklung werden Vorstand und Aufsichtsrat der Hauptversammlung am 24. März 2004 vorschlagen, für das Rumpfgeschäftsjahr 2003 eine Dividende von 0,75 Euro je Stückaktie zu zahlen. Das entspricht rechnerisch einer Dividendenzahlung, die zeitanteilig rund 10 Prozent über dem Vorjahresniveau liegt. Mit dieser Maßnahme möchten Vorstand und Aufsichtsrat ihre Zuversicht in das weitere ertragreiche Wachstum der DOUGLAS-Gruppe zum Ausdruck bringen. Gleichzeitig möchte die DOUGLAS-Gruppe das Signal setzen, dass man auch im schwierigen deutschen Handelsumfeld mit einer auf Service, Qualität und Ambiente ausgerichteten Strategie – auch oder gerade ohne massive Rabatte – erfolgreich sein kann.

Die Douglas-Parfümerien konnten ihre marktführende Position in Europa weiter ausbauen. Die 769 Parfümerien erzielten im Rumpfgeschäftsjahr 2003 einen Umsatz von 836 Millionen Euro. Das entspricht einem Zuwachs von 4,9 Prozent. Dabei wurde das Wachstum mit 12,0 Prozent stark vom Ausland bestimmt. Der Auslandsanteil am Gesamtumsatz der Parfümerien stieg auf 38 Prozent und das internationale Filialnetz konnte durch 34 Neueröffnungen auf jetzt 349 Parfümerien erweitert werden. Durch den Markteintritt in Russland zu Beginn des Jahres 2003 und die Eröffnung der ersten Parfümerie in Slowenien im Oktober 2003 ist Douglas mittlerweile in 14 Ländern vertreten. Damit hat sich die Zahl der Märkte, in denen Douglas erfolgreich ist, in den vergangenen fünf Jahren verdoppelt.

Der Geschäftsbereich Schmuck verzeichnete per 30. September bei einem Umsatz von 242 Millionen Euro ein Minus von 6,2 Prozent. Erfreulicherweise entwickelten sich dabei die 187 Christ-Juweliergeschäfte in Deutschland deutlich besser als der Branchenschnitt. Die Umsätze blieben nur um 1,4 Prozent hinter dem Vorjahr zurück. So konnte Christ die Position als Marktführer im Einzelhandel für schicken Schmuck und schöne Uhren in der mittleren bis gehobenen Preislage behaupten. Gold Meister und Christ in der Schweiz blieben hingegen hinter den Vorjahreszahlen zurück. Das galt auch für die 11 Juweliergeschäfte von René Kern.

Die Thalia-Gruppe konnte ihre führende Marktposition im deutschsprachigen Raum weiter ausbauen. Die 106 Buchhandlungen in Deutschland, Österreich und in der Schweiz steigerten den Umsatz um 25,2 Prozent auf 228 Millionen Euro. Ohne die erstmals zum 1. Oktober 2002 konsolidierten Amadeus-Buchhandlungen ergab sich ein Plus von 5,9 Prozent. In Deutschland ist Thalia mit 79 großflächigen Sortimentsbuchhandlungen vertreten. Der Umsatz stieg trotz eines um 2,4 Prozent rückläufigen Branchenumfeldes um 9,5 Prozent auf 159 Millionen Euro. In Österreich ist die Thalia-Gruppe mit der Buchhandelsgruppe Amadeus und in der Schweiz mit fünf ZAP-Buchhandlungen und zehn Filialen von Jäggi & Stauffacher Marktführer im Bereich der Sortimentsbuchhandlungen.

Der Geschäftsbereich Mode blieb im Rumpfgeschäftsjahr 2003 mit 126 Millionen Euro um 9,6 Prozent hinter dem Vorjahr zurück. Der DOB-Spezialist Appelrath-Cüpper konnte sich mit einem Umsatzminus von 8,6 Prozent der schlechten Branchensituation ebenso wenig entziehen wie Pohland; die Umsätze des Herrenausstatters lagen 12 Prozent unter Vorjahr. Wie der Textilbereich waren auch die Süßwaren vom extrem heißen Sommer betroffen. Die Umsätze der 222 Hussel-Geschäfte gingen um 1,5 Prozent auf 44 Millionen Euro zurück.

Mit Blick auf die Zukunft ist festzustellen, dass die Tochtergesellschaften der DOUGLAS-Gruppe mit ihrem Fokus auf erstklassigem Service, herausragender Qualität und erlebnisorientiertem Ambiente in einem zunehmend preisaggressiven Wettbewerbsumfeld gut positioniert sind. Es zeigt sich, dass man mit der richtigen Strategie auch oder gerade ohne massive Preisreduzierungen im Handel erfolgreich sein kann. In diesem Zusammenhang bilden die über 18.000 freundlichen und kompetenten Mitarbeiterinnen und Mitarbeiter im In- und Ausland mit ihrer hohen Service- und Beratungskompetenz für die DOUGLAS-Gruppe einen echten Wettbewerbsvorteil.

DER VORSTAND

Quelle: http://www.douglas-holding.de/de/aktuelles/aktuelle_meldunge…

Gewinn um 10% gesteigert und die Dividende ebenfalls angehoben!!! Jetzt gibt`s 75 Cents für die letzten 9 Monate und in den nachfolgenden (vollen) Jahren soll es demnach mindestens 1 Euro geben

Habe es selbst noch nicht gelesen, aber die Überschrift hat mich schon überzeugt.

Bleibe vermutlich noch etwas länger drin, mindestens bis ich die mir zustehende Dividende kassiert habe Gewinn steigt im Kalenderjahr 2003 um gut 10 Prozent

Dividende steigt ebenfalls um rund 10 Prozent

Die DOUGLAS-Gruppe hat trotz anhaltend schwieriger Rahmenbedingungen im Einzelhandel ihre Ergebnisziele für 2003 übertroffen. Bezogen auf das Kalenderjahr 2003 konnte das Ergebnis der gewöhnlichen Geschäftstätigkeit nach vorläufigen Zahlen um gut 10 Prozent gesteigert werden (Vorjahr: 95 Millionen Euro). Im Rumpfgeschäftsjahr 2003 (1. Januar bis 30. September) erreichte das Ergebnis der gewöhnlichen Geschäftstätigkeit eine Höhe von 3,6 Millionen Euro nach -2,9 Millionen Euro im Vorjahr.

Guter Start ins neue Geschäftsjahr

Die DOUGLAS-Gruppe ist gut in das neue Geschäftsjahr 2003/2004 gestartet. Nach einem insgesamt zufriedenstellenden Weihnachtsgeschäft erzielte der Konzern im 1. Quartal (1. Oktober bis 31. Dezember 2003) Umsätze in Höhe von rund 800 Millionen Euro. Das entspricht – auf Basis des aktuellen Beteiligungsportfolios – einem Plus von 1,4 Prozent. Bezogen auf das Kalenderjahr 2003 entspricht dies einem Plus von 3,3 Prozent.

Im 1. Quartal konnten die Douglas-Parfümerien mit 2,8 Prozent Umsatzwachstum und die Thalia-Buchgruppe mit 5,0 Prozent Umsatzwachstum weitere Marktanteile hinzugewinnen. Der Geschäftsbereich Schmuck blieb um 3,8 Prozent, der Bereich Mode um 5,4 Prozent hinter dem Vorjahr zurück. Der Geschäftsbereich Süßwaren konnte im ersten Quartal seinen Umsatz um 0,5 Prozent steigern. Detaillierte Zahlen zum 1. Quartal des Geschäftsjahres 2003/2004 veröffentlicht der DOUGLAS-Konzern am 11.02.2004.

Dr. Henning Kreke, Vorsitzender des Vorstandes: „Nach einem insgesamt erfolgreichen Geschäftsverlauf im vergangenen Jahr werden wir unsere ertragsorientierte Wachstumsstrategie auch in 2004 weiter fortführen. Im Fokus steht dabei die Expansion der Douglas-Parfümerien in ganz Europa sowie der Thalia-Gruppe im deutschsprachigen Raum. Aber auch bei Christ sind wir zuversichtlich, die Talsohle durchschritten zu haben. Die Anzeichen für eine leichte konjunkturelle Belebung mehren sich. Sollte sich das Konsumklima im Laufe des Jahres spürbar verbessern, werden die Fachgeschäfte der DOUGLAS-Gruppe zu den ersten gehören, die davon profitieren.“

Die Douglas-Parfümerien werden ihr internationales Wachstum fortsetzen mit dem Ziel, die europäische Marktführerschaft nachhaltig auszubauen. Europaweit sind rund 50 Neueröffnungen sowohl in den bestehenden Märkten in Westeuropa als auch in den neuen, rasch wachsenden Märkten Osteuropas geplant. Hier wächst Douglas insbesondere in Polen und Ungarn aus eigener Kraft und ist auf gutem Weg, in nächster Zeit in beiden Ländern eine marktführende Position zu besetzen.