Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1280)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 18.04.24 17:50:50 von

neuester Beitrag 18.04.24 17:50:50 von

Beiträge: 69.491

ID: 937.146

ID: 937.146

Aufrufe heute: 171

Gesamt: 12.659.699

Gesamt: 12.659.699

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 32 Minuten | 640 | |

| vor 1 Stunde | 533 | |

| 17.04.24, 16:14 | 372 | |

| gestern 23:06 | 366 | |

| vor 47 Minuten | 270 | |

| 19.06.11, 13:50 | 233 | |

| vor 41 Minuten | 210 | |

| 01.04.24, 10:52 | 187 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.592,04 | -0,91 | 184 | |||

| 2. | 2. | 138,68 | -1,46 | 122 | |||

| 3. | 3. | 7,0000 | -5,41 | 76 | |||

| 4. | 7. | 6,4760 | -3,75 | 64 | |||

| 5. | 4. | 2.383,45 | +0,17 | 57 | |||

| 6. | 6. | 6,6340 | +0,03 | 57 | |||

| 7. | 5. | 0,1700 | -7,86 | 56 | |||

| 8. | 8. | 3,7750 | +0,94 | 51 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.973.472 von millepille am 19.11.21 18:03:31

Lieber millepille,

ich möchte auf Deine Antwort und Anmerkungen nur kurz eingehen.

Ja, wir alle kennen aus unserem Alltag dieses Geschäftsgebahren zu Genüge und regen uns jedes Mal darüber auf (ich zumindest). Warum legen Unternehmen dieses Geschäftsgebahren und diese "Tariftricksereien" etc. an den Tag und wie fühlen wir Verbraucher uns dabei und haben wir eine Wahl ?! In vielen Branchen hat sich dieses Gebahren leider bereits durch- bzw. festgesetzt (z.B. Handytarife, Strom- oder Gastarife, KFZ-Versicherungen etc. etc.) und dem kann man eigentlich als Verbraucher größtenteils nicht mehr entkommen (was die Sache aber nicht besser oder akzeptabler macht).

Im Wertpapierbereich haben es die Neobroker jetzt aktuell wirklich geschafft, diese Preistricksereien und dieses ganze Verstecken von Kosten (Sternchen hier, Fußnote 1,2,3 dort etc.) zu umgehen und genau deswegen sind die Neobroker auch alle so erfolgreich. Da kann man selbst als Laie wunderbar durchblicken und muss nicht erst Stunden irgendwelche seitenlangen Presiverzeichnisse studieren (großes Lob an Alle Neobroker !). Da habe ich aktuell als Bestandskunde auch nicht das Gefühl oder die Befürchtung, dass ich nächstes Jahr gegenüber Neukunden wesentlich schlechter gestellt werde und selber immer aktiv werden muss um dieses zu verhindern.

Im Wertpapierbereich haben es die Neobroker wirklich geschafft, Preisverzeichnisse zu simplifizieren und Neu- und Bestandskunden größtenteils gleich zu behandeln ... der Erfolg gibt ihnen ja Recht. Und ich hoffe wirklich, dass in vielen anderen Bereichen dieses Beispiel die Runde machen wird und wir Verbraucher davon profitieren werden (es geht hier nicht um Geiz ist Geil oder den letzten Euro !). Und eines dürfte doch auch klar sein, sind die Verbraucher zufrieden, wird das Unternehmen und die Investoren davon profitieren.

Das dieser Erfolg den großen "Bestandsbrokern" a la Consors, ING, Comdirect oder Flatex natürlich nicht schmeckt, ist mir schon klar; aber entweder diese Unternehmen verändern recht rasch ihr Geschäftsgebahren und ihre Gebührenpolitik, oder Sie werden massive Abflüsse und Ergebnisrückgänge zu verbuchen haben.

Das ausgerechnet Flatex / DeGiro dann Ad-Hocs im entgegengesetzten Tenor und mit ihren Tricksereien und Geschäftsgebahren veröffentlicht, zeugt m.M.n. von Panik und vom tatsächlichen Druck durch die neuen Neobroker.

Oder wie sagt es Herrr Niehage so schön in einer der letzten Ad-Hocs "DEGIRO bietet die niedrigsten Preise auf dem Markt bei voller Kostentransparenz und ohne Kompromisse bei der Qualität. Wir sind jetzt nicht nur führend bei Plattform und Produkt, sondern auch beim Preis. Für Millionen von Europäern erhöhen wir damit die Attraktivität von langfristigem Investieren und Handeln auf unserer Plattform noch weiter. Niemand, der sich für Online-Brokerage interessiert, sollte jemals wieder das Bedürfnis haben, mit Brokern zu handeln, die vorgeben, keine Provisionen verlangen, aber nur intransparente und minderwertige Alternativen anbieten." ... da kann man als neutraler "Nerd" wirklich nur noch den Kopf schütteln.

Zitat von millepille: Lieber Aliberto,

wenn du als Kunde damit nicht einverstanden bist, ist dein Ärger natürlich verständlich. Wenn du aber als Investor damit nicht einverstanden bist, dann musst du zugeben, dass nach diesem Maßstab über 90% aller Konzerne und auch alle DAX-Unternehmen, die ein B2C-Geschäft haben, allein schon aufgrund ihres Verständnisses von Kundenbeziehung, für dich nicht investierbar sein dürften.

Seien wir doch ehrlich: Wo Wettbewerb herrscht, da wird der Kunde mit allen möglichen Tricks verarsc*t, um beim hier bereits verwendeten Vokabular zu bleiben. Nach diesem Ausschlusskriterium ("solches Geschäftsgebaren ist ein absolutes No-Go") wären alle deutschen Autokonzerne, alle Mobilfunkanbieter, Strom- und Gaskonzerne, Versicherungen, Banken, Airlines, Kreditkarten- und Zahlungsabwickler sowie FinTechs, Konsumgüterhersteller von Henkel über Heinz und Unilever bis P&G und J&J sowie die gesamte Pharma-Industrie und alle Branchen mit einer starken Lobby in der Politik ein absolutes No-Go und damit nicht investierbar.

Dann würde es mich doch tatsächlich interessieren, in welche Vorzeige-Unternehmen du investiert bist, die sich gegenüber Verbrauchern und Kunden durch höchste Transparenz in der Preisgestaltung auszeichnen??

Ich meine es ernst. Welches der Unternehmen in deinem Portfolio verarsch*t seine Kunden nicht?

Ich finde die Preisgestaltung von Flatex auch kompliziert und die Abrechnung sehr unübersichtlich. Aber das Preisverzeichnis ist klar und verständlich. Die zusätzlichen Gebühren für ADR-Aktien sind absolut branchenüblich. Die meisten Broker geben diese Gebühren weiter. Wer diese Aktiengattung kauft, muss sich halt erstmal bewusst machen, was er da kauft.

Wir alle kennen aus unserem Alltag Kunden- und Tarifverträge, die noch deutlich schlimmere Gebühren im Kleingedruckten verstecken. So ist das nun mal, wenn man einen Vertrag eingeht: Man muss sich ganz genau anschauen, welche Kosten auf einen zukommen. Wer schon mal ein Auto geleast hat, eine Finanzierung mit der Bank besprochen hat, ein Hotel oder einen Flug gebucht hat oder mit einem der oben genannten Konzerne zu tun hatte, steht sehr häufig am Ende mit einer Überraschung und einem "huch, ist ja doch teurer geworden als gedacht" da. Oder etwa nicht?

Lieber millepille,

ich möchte auf Deine Antwort und Anmerkungen nur kurz eingehen.

Ja, wir alle kennen aus unserem Alltag dieses Geschäftsgebahren zu Genüge und regen uns jedes Mal darüber auf (ich zumindest). Warum legen Unternehmen dieses Geschäftsgebahren und diese "Tariftricksereien" etc. an den Tag und wie fühlen wir Verbraucher uns dabei und haben wir eine Wahl ?! In vielen Branchen hat sich dieses Gebahren leider bereits durch- bzw. festgesetzt (z.B. Handytarife, Strom- oder Gastarife, KFZ-Versicherungen etc. etc.) und dem kann man eigentlich als Verbraucher größtenteils nicht mehr entkommen (was die Sache aber nicht besser oder akzeptabler macht).

Im Wertpapierbereich haben es die Neobroker jetzt aktuell wirklich geschafft, diese Preistricksereien und dieses ganze Verstecken von Kosten (Sternchen hier, Fußnote 1,2,3 dort etc.) zu umgehen und genau deswegen sind die Neobroker auch alle so erfolgreich. Da kann man selbst als Laie wunderbar durchblicken und muss nicht erst Stunden irgendwelche seitenlangen Presiverzeichnisse studieren (großes Lob an Alle Neobroker !). Da habe ich aktuell als Bestandskunde auch nicht das Gefühl oder die Befürchtung, dass ich nächstes Jahr gegenüber Neukunden wesentlich schlechter gestellt werde und selber immer aktiv werden muss um dieses zu verhindern.

Im Wertpapierbereich haben es die Neobroker wirklich geschafft, Preisverzeichnisse zu simplifizieren und Neu- und Bestandskunden größtenteils gleich zu behandeln ... der Erfolg gibt ihnen ja Recht. Und ich hoffe wirklich, dass in vielen anderen Bereichen dieses Beispiel die Runde machen wird und wir Verbraucher davon profitieren werden (es geht hier nicht um Geiz ist Geil oder den letzten Euro !). Und eines dürfte doch auch klar sein, sind die Verbraucher zufrieden, wird das Unternehmen und die Investoren davon profitieren.

Das dieser Erfolg den großen "Bestandsbrokern" a la Consors, ING, Comdirect oder Flatex natürlich nicht schmeckt, ist mir schon klar; aber entweder diese Unternehmen verändern recht rasch ihr Geschäftsgebahren und ihre Gebührenpolitik, oder Sie werden massive Abflüsse und Ergebnisrückgänge zu verbuchen haben.

Das ausgerechnet Flatex / DeGiro dann Ad-Hocs im entgegengesetzten Tenor und mit ihren Tricksereien und Geschäftsgebahren veröffentlicht, zeugt m.M.n. von Panik und vom tatsächlichen Druck durch die neuen Neobroker.

Oder wie sagt es Herrr Niehage so schön in einer der letzten Ad-Hocs "DEGIRO bietet die niedrigsten Preise auf dem Markt bei voller Kostentransparenz und ohne Kompromisse bei der Qualität. Wir sind jetzt nicht nur führend bei Plattform und Produkt, sondern auch beim Preis. Für Millionen von Europäern erhöhen wir damit die Attraktivität von langfristigem Investieren und Handeln auf unserer Plattform noch weiter. Niemand, der sich für Online-Brokerage interessiert, sollte jemals wieder das Bedürfnis haben, mit Brokern zu handeln, die vorgeben, keine Provisionen verlangen, aber nur intransparente und minderwertige Alternativen anbieten." ... da kann man als neutraler "Nerd" wirklich nur noch den Kopf schütteln.

Antwort auf Beitrag Nr.: 69.978.248 von Kleiner Chef am 20.11.21 11:41:44Rechi baut schon das ganze Jahr über Haier D Aktien ab, die sie damals beim IPO für 1,09 Euro erhalten haben.

Im Herbst 2020 hatte Rechi noch 19 Mio. Stück.

Im Februar 2021 waren es noch 10 Mio. die bis 8. August 2021 auf 5 Mio. abgebaut wurden.

Insbesondere im September gab es auch nochmal hohes Handelsvolumen.

Wenn man seit August von 50-70k an Verkäufen pro Tag ausgeht was realistisch erscheint könnte Rechi im Best Case noch ein paar Hunderttausend Aktien halten oder fast fertig sein und im worst case vielleicht noch 1,5-2 Mio. halten.

Sollte also nicht mehr allzu lang dauern bis man da alles abgebaut hat.

Rechi selbst ist ja ein Kompressoren Hersteller aus Taiwan der die Aktien für 1,09 Euro im Jahr 2018 beim IPO übernommen hatte.

Im Januar erklärte ein Rechi Manager, dass man mit den Verkäufen das eigene Kapital stärken will.

Falls Rechi also in den kommenden Wochen oder spätestens gegen ende des Jahres fertig ist mit dem Abbau könnte die Haier D Aktie eine deutliche Anpassung hin zum Kurs der H Aktie die bei 3,50 Euro steht machen.

Mittlerweile ist der Preisunterschied zwischen Haier D und H auf 118% angestiegen.

Im Herbst 2020 hatte Rechi noch 19 Mio. Stück.

Im Februar 2021 waren es noch 10 Mio. die bis 8. August 2021 auf 5 Mio. abgebaut wurden.

Insbesondere im September gab es auch nochmal hohes Handelsvolumen.

Wenn man seit August von 50-70k an Verkäufen pro Tag ausgeht was realistisch erscheint könnte Rechi im Best Case noch ein paar Hunderttausend Aktien halten oder fast fertig sein und im worst case vielleicht noch 1,5-2 Mio. halten.

Sollte also nicht mehr allzu lang dauern bis man da alles abgebaut hat.

Rechi selbst ist ja ein Kompressoren Hersteller aus Taiwan der die Aktien für 1,09 Euro im Jahr 2018 beim IPO übernommen hatte.

Im Januar erklärte ein Rechi Manager, dass man mit den Verkäufen das eigene Kapital stärken will.

Falls Rechi also in den kommenden Wochen oder spätestens gegen ende des Jahres fertig ist mit dem Abbau könnte die Haier D Aktie eine deutliche Anpassung hin zum Kurs der H Aktie die bei 3,50 Euro steht machen.

Mittlerweile ist der Preisunterschied zwischen Haier D und H auf 118% angestiegen.

Antwort auf Beitrag Nr.: 69.978.524 von Kleiner Chef am 20.11.21 12:31:30Alles klar. Den Aspekt hatte ich so nicht präsent. Aber: bleiben die Strompreise so hoch weil die Energiewende doch teurer wird, dann wird auch 7c hier vlt. noch profitieren. Ist dann aber wohl ein langfristiges Thema. EKT hab ich (auch) aus diesem Grund im Depot. Ich meine man hatte auch schon Anfang 2020 aufgrund niedrigerer Strompreise nur sehr kurzfristige Ppas abgeschlossen. Hier liegt (neben der starken Pipeline) der 2. Hebel bei der Aktie.

Antwort auf Beitrag Nr.: 69.978.485 von moneymakerzzz am 20.11.21 12:25:02

Bei 7C fallen die ersten Anlagen ersten in 2025 aus der EEG Förderung. Wenn man auf einen lukrativen

Weiterbetrieb abstellt, so ist Energiekontor aus meiner Sicht interessanter aus zwei Gründen

a) Das Ergebnis aus der Bestandshaltung fällt in 2021 mau aus, auch

weil in 2021 ausgelaufende EEG-Anlagen zunächst kurzfristige Stromvereinbarungen

getroffen wurden, die auf Grundlage eines ungünstigen Strompreises basierten.

b) In 2022 fallen bei EKT weitere Anlagen aus der Förderung. Bin mir aber sicher

das man die aktuellen Marktwerte nutzt, um die Anschlussverträge attraktiver zu gestalten,

was man dann erst ab 2022 sehen wird im Ergebnis.

Fazit: 7C hat sich zu dieser Thematik bereits geäußert, EKT aber nicht, hier könnte

bei Eigenkapitalforum ein Update geben.

Gruß

Weiterbetrieb Altanlagen von Bestandshaltern nach EEG-Auslauf?

Zitat von moneymakerzzz: Einen Aspekt, den bei 7c und allgemein den Bestandshaltern wenige auf dem Schirm haben dürften: bei den aktuellen Preisen lohnt sich auch nach EEG-Ende der Weiterbetrieb der Anlagen. Hier ist dann Umsatz fast identisch mit Gewinn - WENN man die Grundstücke der Anlagen besitzt (Zinsen fallen weg und Abschreibungen als die beiden zentralen Kostenfaktoren). Diese neue Perspektive für Altanlagen dürften einige noch nicht auf dem Schirm haben...Von der Lebensdauer müssten die Module für 30 oder 35 Jahre halten. Hoffe wir hören hier mehr am 25.11.

Bei 7C fallen die ersten Anlagen ersten in 2025 aus der EEG Förderung. Wenn man auf einen lukrativen

Weiterbetrieb abstellt, so ist Energiekontor aus meiner Sicht interessanter aus zwei Gründen

a) Das Ergebnis aus der Bestandshaltung fällt in 2021 mau aus, auch

weil in 2021 ausgelaufende EEG-Anlagen zunächst kurzfristige Stromvereinbarungen

getroffen wurden, die auf Grundlage eines ungünstigen Strompreises basierten.

b) In 2022 fallen bei EKT weitere Anlagen aus der Förderung. Bin mir aber sicher

das man die aktuellen Marktwerte nutzt, um die Anschlussverträge attraktiver zu gestalten,

was man dann erst ab 2022 sehen wird im Ergebnis.

Fazit: 7C hat sich zu dieser Thematik bereits geäußert, EKT aber nicht, hier könnte

bei Eigenkapitalforum ein Update geben.

Gruß

Antwort auf Beitrag Nr.: 69.978.248 von Kleiner Chef am 20.11.21 11:41:44Einen Aspekt, den bei 7c und allgemein den Bestandshaltern wenige auf dem Schirm haben dürften: bei den aktuellen Preisen lohnt sich auch nach EEG-Ende der Weiterbetrieb der Anlagen. Hier ist dann Umsatz fast identisch mit Gewinn - WENN man die Grundstücke der Anlagen besitzt (Zinsen fallen weg und Abschreibungen als die beiden zentralen Kostenfaktoren). Diese neue Perspektive für Altanlagen dürften einige noch nicht auf dem Schirm haben...Von der Lebensdauer müssten die Module für 30 oder 35 Jahre halten. Hoffe wir hören hier mehr am 25.11.

Trading Spotlight

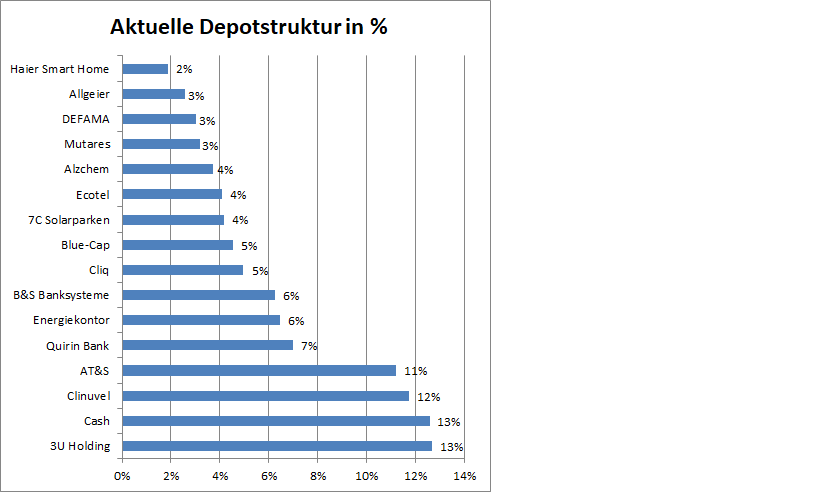

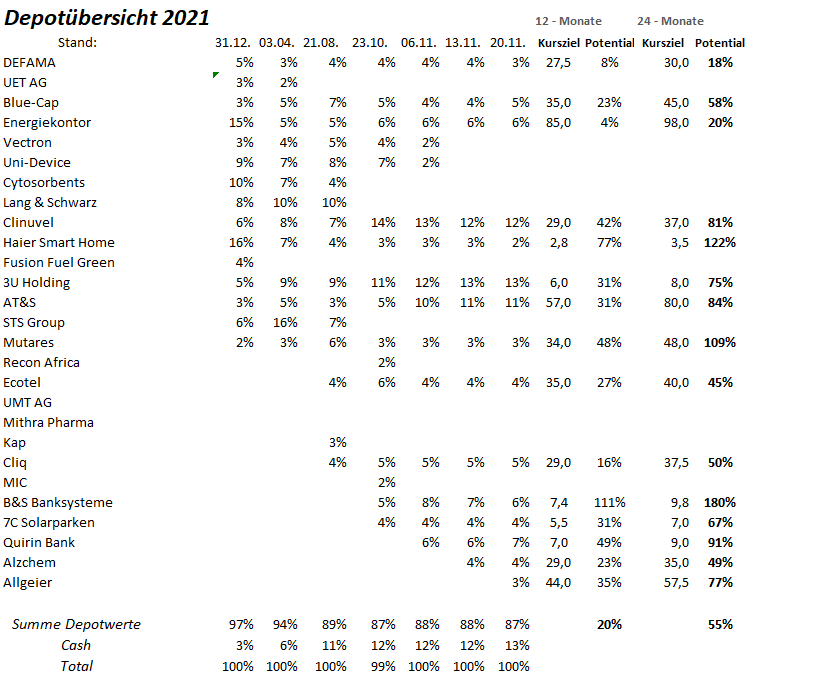

Depotupdate: Kurzeinschätzung der Depotwerte Part II

In der letzten Woche hatte ich die ersten 9 Depotwerte eine Kurzeinschätzung abgegeben. Hier folgt der zweite Part, es folgen die verbliebenen 7 Werte. 7C – Profitiert von steigenden Strompreis-Marktwerten

Das Geschäftsmodell ist gut planbar und wird in der nahen Zukunft getriggert wesentlich über die weitere Größe der Bestandsanlagen zu 500 MW. Zweitens 7C verfügt über 90 MW im Bestand, die von den gestiegenen Markt-Strompreisen.

Nachdem der Wert im September 10 Cent überstieg, so erhöhte sich der Marktwert im Oktober auf 12,8 Cent/kwh. Beide Effekte führen zu neuen Rekordwerten beim CFPS auf über 60 Cent je Aktie. 7C ist ein defensiver Wert mit Depot mit KZ von 5,5 Euro.

DEFAMA: Weitere Optimierung des Geschäftsmodells

Der Zukauf von Nahverkehrszentren unter festgelegten Regeln und Focus auf den günstigen Einkauf wird erweitert. Ergeben sich in Zukunft Opportunitäten beim Verkauf und man kann Preise erzielen deutlich oberhalb des Einstands, dann wird man diese Opportunitäten auch realisieren.

Dieses Vorgehen wird die Verwässerung in der Zukunft reduzieren und den Wert der Aktien steigern. DEFAMA ist in 2021 gut gelaufen und ich habe die Position geringfügig reduziert, weil das Kursziel nahezu erreicht wurde. Dennoch bleibt DEFAMA ein defensives Basisinvestment.

ALZCHEM: „Auf dieser Basis ist ein Verbot von Perlka nur noch schwer vorstellbar!“

Wie diese Woche vermeldet hat der größte Einzelaktionär den Anteil unter 25 % reduziert, beabsichtigt aber keine weiteren Anteile zu verkaufen. Die operative Entwicklung in 2021 ist beeindruckend und ich setze darauf, das man Preissteigerungen im Einkauf weitergeben wird, wie der CEO ausführte.

Zum Risiko eines Perlka Verbotes auf EU-Ebene äußerte sich der CEO zuletzt in der lokalen Presse: „Auf dieser Basis ist ein Verbot nur noch schwer vorstellbar!“ ALZCHEM ist ein Spezialchemie-Unternehmen in interessanten Märkten aktiv. Neuestes Beispiel ist die Reduktion um 90 % des Methan Ausstoßes für die Güllelagerung, die für einen 20 % Anteil des Ausstoßes in der Landwirtschaft steht. Eminex basiert ebenfalls auf dem Grundstoff Kalkstickstoff. Damit dürfte ein potentielles Risiko eines Perlka-Verbotes von geschätzt 10 % des EBITDA´s weiter abgefangen werden, denn Eminex dürfte bereits ab 2022 nennenswerte Umsatzbeiträge liefern.

Hinzu kommt, das ein EU-Verbot einer dreijährigen Übergangsregelung unterliegen würde.

Gleichzeitig ist man mit einem EV/EBITDA von 4 bewertet, was umso interessanter wird, wenn der Wachstumskurs in 2022 fortgeschrieben werden kann.

Mutares: Lieferengpässe voraus?

Das Unternehmen muss hier nicht vorgestellt werden, da schon lange im Mittelpunkt des Depots auch wegen STS. Nun drückt Mutares nochmals auf das Gaspedal bei den Zukäufen.

Sicherlich ist es in der aktuellen Situation eine Herausforderung stark im Industriesektor und Automobilsektor verankert zu sein. Hier werden Lieferengpässe über längere Zeit die Beteiligungen belasten.

Auch kann man darüber diskutieren, ob die Verwässerung zur Wachstumsbeschleunigung sich im Saldo auszahlen wird, denn zunächst einmal führt sie zu einer geringeren Bewertung je Aktie. Dennoch sehe ich größere Chancen als Risiken und bleibe dabei.

Haier Smart Home: Die D-Shares kommen nicht vom Fleck.

Nachdem die Spekulation zu Jahresbeginn einer Höherbewertung voll aufgegangen ist bis zu Kursen von 2,5 Euro, so stockt der Wert in den letzten Monaten.

Wir wissen, das die asiatischen Märkte in den letzten Monaten konsolidierten und deshalb von der Seite keine Unterstützung kam. Das CRV bleibt dennoch sehr gut, weshalb ich weiterhin den Wert halte. Wann der/die Trigger für weitere Höherbewertungen mit Abbau der Arbitrage folgt, wird die Zukunft zeigen.

Allgeier: Wiederholt sich die Geschichte?

Nachdem Nagarro in 2020 via Abspaltung an die Börse gebracht wurde, könnte sich die Geschichte mit dem aktuellen MGM Segment wiederholen.

Nagarro ist heute mit dem Faktor 25 hinsichtlich Marketcap/EBITDA bewertet. MGM ist noch ertragsstärker als Nagarro und könnte deshalb zu einer weiteren Erfolgsgeschichte werden. Nagarro hat Allgeier von unter 20 Euro auf über 60 Euro geführt.

Aktuell ist Allgeier auf Basis eines geschätzten EBITDA von 60-65 Mill. Euro in 2022 mit 375 Mill. Euro kapitalisiert, macht eine Multiple von 6. Eine MGM Abspaltung könnte die Erfolgsgeschichte Nagarro wiederholen.

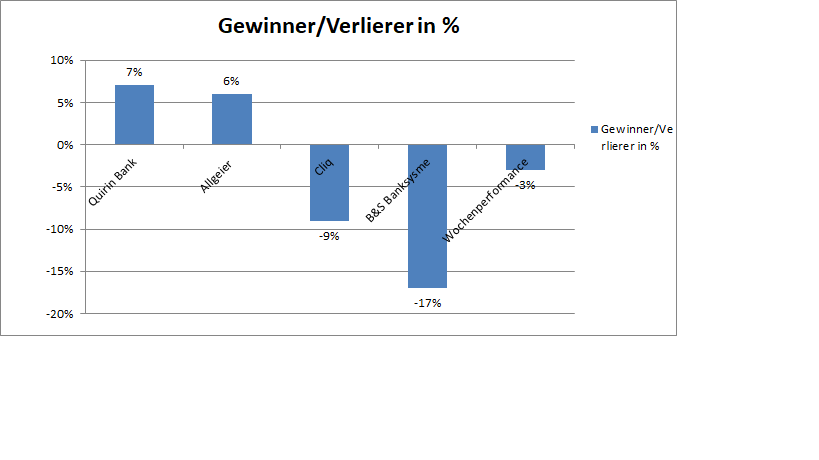

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 50 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance sinkt auf 50 %.

Gruß

Antwort auf Beitrag Nr.: 69.975.395 von Be_eR am 19.11.21 20:37:08

und das sagt die DB dazu

Brief takes on (another) underwhelming SITC presentation

CVAC’s oncology contribution to SITC last week was so underwhelming.......

= enttäuschend

Gruß

baggo-mh

baggo-mh

Curevac

Zitat von Be_eR: Bis so eine kleine Pandemie bei Biontech alles umgeworfen hat, war die Krebsforschung das Kerngeschäft der Firma. Ich freue mich sehr darüber, dass nun dafür die erforderlichen Mittel bereit stehen. Biontech ist führend in der Entwicklung von Präparaten in der Onkologie. Die mRNA Technik ist ein echter Durchbruch für die Medizin. Das haben Viele noch nicht verstanden und schauen immer nur auf die CoVid-19 Impfstoff Entwicklung. Die Technologie kann so viel mehr. Auch Curevac ist dort mit im Spiel und entwickelt im Schatten des Börsenlieblings Biontech fleißig weiter, wenn auch mit anderem Fokus.

und das sagt die DB dazu

Brief takes on (another) underwhelming SITC presentation

CVAC’s oncology contribution to SITC last week was so underwhelming.......

= enttäuschend

Gruß

baggo-mh

baggo-mh

Flatex De Giro +15% heute.

https://www.4investors.de/nachrichten/boerse.php?sektion=sto…

Provisionsfrei Geld verdienen???

https://www.4investors.de/nachrichten/boerse.php?sektion=sto…

Provisionsfrei Geld verdienen???

Antwort auf Beitrag Nr.: 69.970.325 von smallvalueinvestor am 19.11.21 14:15:25Bis so eine kleine Pandemie bei Biontech alles umgeworfen hat, war die Krebsforschung das Kerngeschäft der Firma. Ich freue mich sehr darüber, dass nun dafür die erforderlichen Mittel bereit stehen. Biontech ist führend in der Entwicklung von Präparaten in der Onkologie. Die mRNA Technik ist ein echter Durchbruch für die Medizin. Das haben Viele noch nicht verstanden und schauen immer nur auf die CoVid-19 Impfstoff Entwicklung. Die Technologie kann so viel mehr. Auch Curevac ist dort mit im Spiel und entwickelt im Schatten des Börsenlieblings Biontech fleißig weiter, wenn auch mit anderem Fokus.

Antwort auf Beitrag Nr.: 69.969.680 von Aliberto am 19.11.21 13:21:28Lieber Aliberto,

wenn du als Kunde damit nicht einverstanden bist, ist dein Ärger natürlich verständlich. Wenn du aber als Investor damit nicht einverstanden bist, dann musst du zugeben, dass nach diesem Maßstab über 90% aller Konzerne und auch alle DAX-Unternehmen, die ein B2C-Geschäft haben, allein schon aufgrund ihres Verständnisses von Kundenbeziehung, für dich nicht investierbar sein dürften.

Seien wir doch ehrlich: Wo Wettbewerb herrscht, da wird der Kunde mit allen möglichen Tricks verarsc*t, um beim hier bereits verwendeten Vokabular zu bleiben. Nach diesem Ausschlusskriterium ("solches Geschäftsgebaren ist ein absolutes No-Go") wären alle deutschen Autokonzerne, alle Mobilfunkanbieter, Strom- und Gaskonzerne, Versicherungen, Banken, Airlines, Kreditkarten- und Zahlungsabwickler sowie FinTechs, Konsumgüterhersteller von Henkel über Heinz und Unilever bis P&G und J&J sowie die gesamte Pharma-Industrie und alle Branchen mit einer starken Lobby in der Politik ein absolutes No-Go und damit nicht investierbar.

Dann würde es mich doch tatsächlich interessieren, in welche Vorzeige-Unternehmen du investiert bist, die sich gegenüber Verbrauchern und Kunden durch höchste Transparenz in der Preisgestaltung auszeichnen??

Ich meine es ernst. Welches der Unternehmen in deinem Portfolio verarsch*t seine Kunden nicht?

Ich finde die Preisgestaltung von Flatex auch kompliziert und die Abrechnung sehr unübersichtlich. Aber das Preisverzeichnis ist klar und verständlich. Die zusätzlichen Gebühren für ADR-Aktien sind absolut branchenüblich. Die meisten Broker geben diese Gebühren weiter. Wer diese Aktiengattung kauft, muss sich halt erstmal bewusst machen, was er da kauft.

Wir alle kennen aus unserem Alltag Kunden- und Tarifverträge, die noch deutlich schlimmere Gebühren im Kleingedruckten verstecken. So ist das nun mal, wenn man einen Vertrag eingeht: Man muss sich ganz genau anschauen, welche Kosten auf einen zukommen. Wer schon mal ein Auto geleast hat, eine Finanzierung mit der Bank besprochen hat, ein Hotel oder einen Flug gebucht hat oder mit einem der oben genannten Konzerne zu tun hatte, steht sehr häufig am Ende mit einer Überraschung und einem "huch, ist ja doch teurer geworden als gedacht" da. Oder etwa nicht?

wenn du als Kunde damit nicht einverstanden bist, ist dein Ärger natürlich verständlich. Wenn du aber als Investor damit nicht einverstanden bist, dann musst du zugeben, dass nach diesem Maßstab über 90% aller Konzerne und auch alle DAX-Unternehmen, die ein B2C-Geschäft haben, allein schon aufgrund ihres Verständnisses von Kundenbeziehung, für dich nicht investierbar sein dürften.

Seien wir doch ehrlich: Wo Wettbewerb herrscht, da wird der Kunde mit allen möglichen Tricks verarsc*t, um beim hier bereits verwendeten Vokabular zu bleiben. Nach diesem Ausschlusskriterium ("solches Geschäftsgebaren ist ein absolutes No-Go") wären alle deutschen Autokonzerne, alle Mobilfunkanbieter, Strom- und Gaskonzerne, Versicherungen, Banken, Airlines, Kreditkarten- und Zahlungsabwickler sowie FinTechs, Konsumgüterhersteller von Henkel über Heinz und Unilever bis P&G und J&J sowie die gesamte Pharma-Industrie und alle Branchen mit einer starken Lobby in der Politik ein absolutes No-Go und damit nicht investierbar.

Dann würde es mich doch tatsächlich interessieren, in welche Vorzeige-Unternehmen du investiert bist, die sich gegenüber Verbrauchern und Kunden durch höchste Transparenz in der Preisgestaltung auszeichnen??

Ich meine es ernst. Welches der Unternehmen in deinem Portfolio verarsch*t seine Kunden nicht?

Ich finde die Preisgestaltung von Flatex auch kompliziert und die Abrechnung sehr unübersichtlich. Aber das Preisverzeichnis ist klar und verständlich. Die zusätzlichen Gebühren für ADR-Aktien sind absolut branchenüblich. Die meisten Broker geben diese Gebühren weiter. Wer diese Aktiengattung kauft, muss sich halt erstmal bewusst machen, was er da kauft.

Wir alle kennen aus unserem Alltag Kunden- und Tarifverträge, die noch deutlich schlimmere Gebühren im Kleingedruckten verstecken. So ist das nun mal, wenn man einen Vertrag eingeht: Man muss sich ganz genau anschauen, welche Kosten auf einen zukommen. Wer schon mal ein Auto geleast hat, eine Finanzierung mit der Bank besprochen hat, ein Hotel oder einen Flug gebucht hat oder mit einem der oben genannten Konzerne zu tun hatte, steht sehr häufig am Ende mit einer Überraschung und einem "huch, ist ja doch teurer geworden als gedacht" da. Oder etwa nicht?