Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1318)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.04.24 21:33:57 von

neuester Beitrag 23.04.24 21:33:57 von

Beiträge: 69.564

ID: 937.146

ID: 937.146

Aufrufe heute: 406

Gesamt: 12.669.836

Gesamt: 12.669.836

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 941 | |

| vor 54 Minuten | 884 | |

| gestern 21:55 | 493 | |

| vor 52 Minuten | 411 | |

| 15.05.11, 11:34 | 409 | |

| gestern 13:40 | 390 | |

| heute 00:17 | 310 | |

| gestern 21:33 | 297 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.210,82 | +0,27 | 222 | |||

| 2. | 2. | 152,58 | +12,77 | 167 | |||

| 3. | 3. | 0,1945 | +1,83 | 75 | |||

| 4. | 4. | 2.325,27 | +0,14 | 57 | |||

| 5. | 5. | 0,0313 | +95,63 | 49 | |||

| 6. | 7. | 4,7220 | -0,59 | 46 | |||

| 7. | 8. | 13,670 | -5,79 | 46 | |||

| 8. | 6. | 44,10 | +0,46 | 45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.770.544 von Weinberg-CP am 01.11.21 21:51:25

+20% am Tag des Einstiegs fängt auf jeden Fall schon mal gut an.

Zitat von Weinberg-CP:Zitat von Kleiner Chef: Transaktionen: Kauf 5 % Quirin Bank zu 3,48 Euro

Verkauf 2 % Vectron zu 9,4 Euro: Grund Q3 zeigte nicht die

gewünschten Fortschritte in den KPI´s.

Glückwunsch KC zu diesem Schritt! :-) Nachdem ich hier im Forum in schöner Regelmäßigkeit auf meinen Jahresfavoriten Quirin hingewiesen habe, freut es mich, dass Du ihn wiederentdeckt hast. Ich hoffe es wird für alle Investierten eine lange und erfolgreiche Reise ...

Gruss,

Weinberg

+20% am Tag des Einstiegs fängt auf jeden Fall schon mal gut an.

Antwort auf Beitrag Nr.: 69.766.638 von Kleiner Chef am 01.11.21 16:08:59

Glückwunsch KC zu diesem Schritt! :-) Nachdem ich hier im Forum in schöner Regelmäßigkeit auf meinen Jahresfavoriten Quirin hingewiesen habe, freut es mich, dass Du ihn wiederentdeckt hast. Ich hoffe es wird für alle Investierten eine lange und erfolgreiche Reise ...

Gruss,

Weinberg

Zitat von Kleiner Chef: Transaktionen: Kauf 5 % Quirin Bank zu 3,48 Euro

Verkauf 2 % Vectron zu 9,4 Euro: Grund Q3 zeigte nicht die

gewünschten Fortschritte in den KPI´s.

Glückwunsch KC zu diesem Schritt! :-) Nachdem ich hier im Forum in schöner Regelmäßigkeit auf meinen Jahresfavoriten Quirin hingewiesen habe, freut es mich, dass Du ihn wiederentdeckt hast. Ich hoffe es wird für alle Investierten eine lange und erfolgreiche Reise ...

Gruss,

Weinberg

Antwort auf Beitrag Nr.: 69.768.306 von Covacoro am 01.11.21 18:15:29@Covacoro: dem Vernehmen nach handelt es sich bei dem zweiten Großkunden von AT&S um AMD. Da Intel die Substrat-Kapazitäten nicht vollständig abnehmen wird, können sie vermutlich auch keine Exklusivität verlangen -- offenbar nicht mal partielle Exklusivität in Bezug auf direkte Konkurrenten wie AMD. Intel hatte früher schon erhebliche wettbewerbsrechtliche Probleme wegen Exklusivverträgen, die AMD ausschlossen (mit Milliardenstrafe).

@Kleiner Chef: Vielen Dank für das Teilen des Investmentplans, so wie Du ihn aus der Firmenkommunikation ableitest. Sehr interessant fand ich den separaten Ausweis des Modulgeschäfts. Man kann sich statt deiner EK/EBITDA-Betrachtung auch über die ROCE-Ziele der Bewertung für 2025/26 nähern und daraus EPS-Targets ableiten. Das läuft im großen und ganzen aufs gleiche hinaus wie Deine mittelfristigen Kursziele, wenn man normale/vorsichtige KGV-Multiples ansetzt und die Verschuldung bis dahin wieder auf einen normalen Sockel zurückkommt.

@Kleiner Chef: Vielen Dank für das Teilen des Investmentplans, so wie Du ihn aus der Firmenkommunikation ableitest. Sehr interessant fand ich den separaten Ausweis des Modulgeschäfts. Man kann sich statt deiner EK/EBITDA-Betrachtung auch über die ROCE-Ziele der Bewertung für 2025/26 nähern und daraus EPS-Targets ableiten. Das läuft im großen und ganzen aufs gleiche hinaus wie Deine mittelfristigen Kursziele, wenn man normale/vorsichtige KGV-Multiples ansetzt und die Verschuldung bis dahin wieder auf einen normalen Sockel zurückkommt.

egal was hier zu Unidevice recherchiert wird. Sowas würde ich nicht mal mit der Kneifzange anfassen.

Trotzdem allen Investierten viel Erfolg.

Trotzdem allen Investierten viel Erfolg.

Trading Spotlight

Antwort auf Beitrag Nr.: 69.764.658 von Kleiner Chef am 01.11.21 13:10:55

Gute Recherche und Begründung, KC, im Wesentlichen korrekt zusammengefaßt.

Drei kleine Anmerkungen:

- Kulim wird gemeinsam mit 2 Kunden hochgezogen, 1 davon INTEL, 1 davon "undisclosed" und wie Du schreibst, kommen 50% der Inv.summe von diesen Kunden, so dass das Werk von Anfang an gut ausgelastet sein sollte. (siehe AT&S IR Präsenation)

- Die hohe Chip-Nachfrage ist sicher positiv für alle nachgelagerten Hersteller, also auch für PCB/IC-Substrat-Hersteller, Assembly-Firmen, OSATs usw. usf. (denn irgendwo werden ja diese Chips in Gehäuse und Baugruppen verbaut, bevor sie z.B. im Auto oder sonstwo landen). Es ist aber auch so, dass AT&S hier keinesfalls 100% der höheren Nachfrage abbekommt, da es auch alternative Wege gibt.

- So lange wir den 2. Kunden nicht kennen, kann man noch nicht sagen, ob AT&S mit IC-Substrat-Technologie wirklich breit an den Markt gehen kann, oder mit INTEL Exclusivität vereinbart hat. Dieser Punkt allein wäre aber ein großer Bewertungs-Hebel, wenn man sich die Konkurrenz-Situation anschaut.

Covacoro

Disclaimer: Bin seit langem in AT&S investiert.

Gute Recherche und Begründung, KC

Zitat von Kleiner Chef: Habe vor den Unidevice Verkauf wieder zu reinvestieren. Zunächst

a) Das der Chipmangel AT&S mit einem Nachfrageüberhang in die Karten

spielt.

b) AT&S wird mit Intel zusammen in einer Kooperation den Wachstumsschritt

in Kulim beschreiten in der Weise, das Intel den eigenen massiven Ausbau

der Chipfertigung über den Zulieferer AT&S absichert.

c) Die Modulfertigung wird die Wertschöpfung in den kommenden Jahren

erhöhen. Modellhaft habe ich es im Tableau dargestellt.

Gute Recherche und Begründung, KC, im Wesentlichen korrekt zusammengefaßt.

Drei kleine Anmerkungen:

- Kulim wird gemeinsam mit 2 Kunden hochgezogen, 1 davon INTEL, 1 davon "undisclosed" und wie Du schreibst, kommen 50% der Inv.summe von diesen Kunden, so dass das Werk von Anfang an gut ausgelastet sein sollte. (siehe AT&S IR Präsenation)

- Die hohe Chip-Nachfrage ist sicher positiv für alle nachgelagerten Hersteller, also auch für PCB/IC-Substrat-Hersteller, Assembly-Firmen, OSATs usw. usf. (denn irgendwo werden ja diese Chips in Gehäuse und Baugruppen verbaut, bevor sie z.B. im Auto oder sonstwo landen). Es ist aber auch so, dass AT&S hier keinesfalls 100% der höheren Nachfrage abbekommt, da es auch alternative Wege gibt.

- So lange wir den 2. Kunden nicht kennen, kann man noch nicht sagen, ob AT&S mit IC-Substrat-Technologie wirklich breit an den Markt gehen kann, oder mit INTEL Exclusivität vereinbart hat. Dieser Punkt allein wäre aber ein großer Bewertungs-Hebel, wenn man sich die Konkurrenz-Situation anschaut.

Covacoro

Disclaimer: Bin seit langem in AT&S investiert.

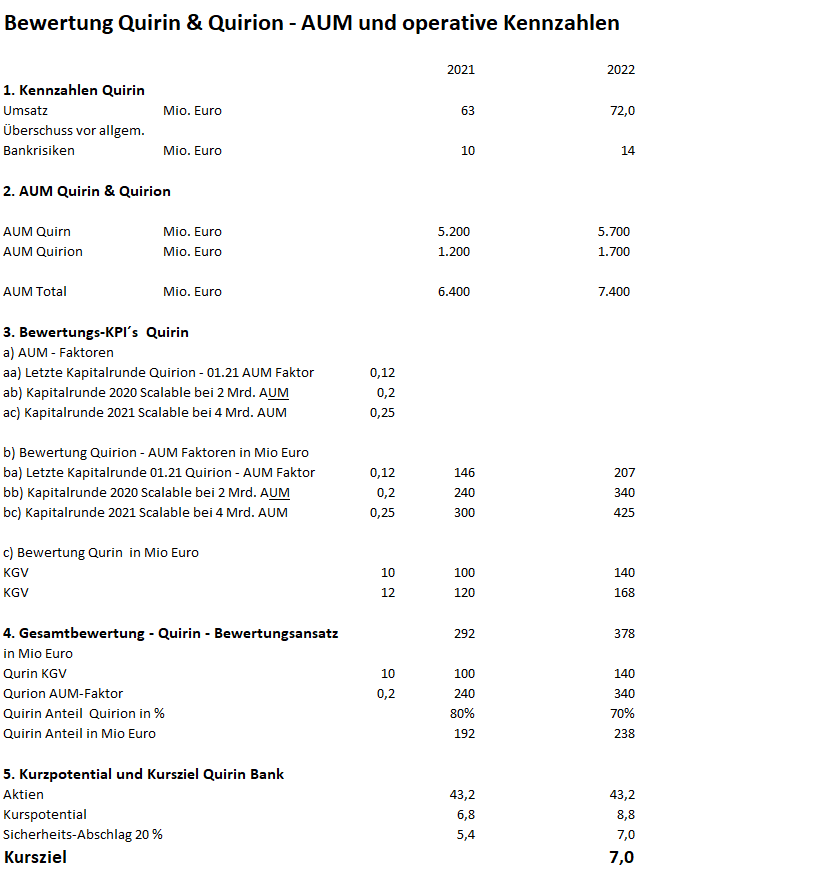

Qurin: Mit dem Gutschein bei Edeka als Eintrittskarte

Schon im letzten Jahr hatte ich die Quirin Bank im Depot.Einer der größten Fehler war es den Wert wieder zu verkaufen,

denn mittlerweile hat sich die Quirin Bank verdoppelt

Quirin Bank mit Quirion Tochter vor erneuter Verdoppelung?

Die jüngesten Meldung rund um Quirion und der Quirin Bank

setzen weitere Ausrufezeichen. Man adressiert jetzt den Konsumenten

bei Edeka mit Gutscheinen als Eintrittskarte für die Vermögensanlage.

Es dürfte sich als richtiger und erfolgreicher nächster Meilenstein erweisen.

Zur Einordnung: Quirion wird das AUM in 2021 verdoppeln auf über 1 Mrd.

Euro. Zieht man die AUM Faktoren aus 01.21 heran, und erhöht diese auf

marktübliche Kapitalisierungsrunden, so kommt allein Quirion mit 70 %

Anteil (weitere Kapitalrunde eingepreist) auf einen Wert von Quirin von

knapp 250 Mill. Euro Ende 2022.

Die Qurin Bank profitiert vom hybriden Ansatz von dieser Entwicklung

und dürfte in den kommenden weitere Rekorde im Überschuss erzielen.

Meinen Investmentcase habe ich hier dargestellt mit Kursziel auf 12 Monate

von 7 Euro. Zunächst gibt es am 26.11. 11 Cent Dividende on Top.

Transaktionen: Kauf 5 % Quirin Bank zu 3,48 Euro

Verkauf 2 % Vectron zu 9,4 Euro: Grund Q3 zeigte nicht die

gewünschten Fortschritte in den KPI´s.

Gruß

Unidevice Reinvest: Zwischen LPKF & Süss Microtec

Habe vor die verbliebenen 3 % aus Unidevice Verkaufzu reinvestieren. Bin bekannt dafür, das ich gerne

potentielle Verdoppler suche.

LPKF Laser & Süss Microtec sind deutsche Maschinenbauer,

denen solche Attribute zugeschrieben werden.

LPKF ist auf der Watch, allerdings fehlt seit mehreren Jahren

die fehlende Dynamik im Umsatzwachstum. Deshalb ist der

Weg zu 100 % nicht visibel und unklar.

Zeichen hat zuletzt Süss Microtec gesetzt im Q3 mit einem

Auftragseingang von über 100 Mio. Euro. Ist das der Anlauf

für eine 100 % Chance für den Profiteurs/Ausrüsters für die

Chipbranche?

Beide Werte habe ich auf der Watch, dennoch werde ich mich

für einen anderen Wert entscheiden als Reinvest für Unidevice.

Gruß

AT&S Partner Intel: Zu den Intel Ausbauplänen

Als Background: Hier die eine kurze aber prägnante Meldungüber die Ausbaupläne von Intel:

08.09.21 Aktientipps, Aktien-Favoriten

Intel will in Europa 80 Milliarden Euro investieren

Der Chip-Konzern Intel möchte seine Fertigungskapazitäten deutlich ausbauen und plant den Bau mehrerer neuer Werke – auch in Europa. Wie kommen die Ankündigungen an der Börse an?

Intel-Boss Pat Gelsinger teilte am gestrigen Dienstag mit, sein Unternehmen werde zwei Chip-Fabriken an einem neuen europäischen Standort errichten und zudem die irische Intel-Fabrik erweitern, in der unter anderem Chips für die Automobilindustrie hergestellt werden. Gelsinger rechnet für die nächsten zehn Jahre mit Investitionskosten von ungefähr 80 Milliarden Euro in Europa. Dazu kommen Ausbaupläne in den heimischen USA.

Intel reagiert mit den Bauvorhaben auf die anhaltenden Lieferengpässe in der Halbleiterindustrie. Der Konzern will zukünftig auch verstärkt als Auftragsfertiger Chips für andere Unternehmen produzieren.

https://www.ecoreporter.de/artikel/intel-will-europa-80-mill…

Gruß