Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2299)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 14:56:02 von

neuester Beitrag 25.04.24 14:56:02 von

Beiträge: 69.579

ID: 937.146

ID: 937.146

Aufrufe heute: 1.279

Gesamt: 12.673.000

Gesamt: 12.673.000

Aktive User: 6

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 17 Minuten | 7888 | |

| vor 8 Minuten | 5021 | |

| vor 1 Stunde | 2630 | |

| vor 1 Stunde | 2620 | |

| vor 54 Minuten | 2348 | |

| vor 14 Minuten | 2089 | |

| vor 29 Minuten | 2040 | |

| vor 28 Minuten | 1787 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.819,41 | -1,49 | 228 | |||

| 2. | 3. | 161,65 | -0,30 | 96 | |||

| 3. | 2. | 9,2100 | -4,51 | 90 | |||

| 4. | 4. | 0,1920 | -1,03 | 76 | |||

| 5. | 6. | 0,0211 | -32,59 | 53 | |||

| 6. | 34. | 0,6200 | -55,71 | 49 | |||

| 7. | 14. | 6,7960 | +0,86 | 48 | |||

| 8. | 13. | 417,90 | -15,32 | 44 |

Beitrag zu dieser Diskussion schreiben

Crääääääääääääääääääsch

ich wollt's nur mal gesagt haben.

ich wollt's nur mal gesagt haben.

Antwort auf Beitrag Nr.: 62.455.881 von Kleiner Chef am 22.01.20 19:34:58

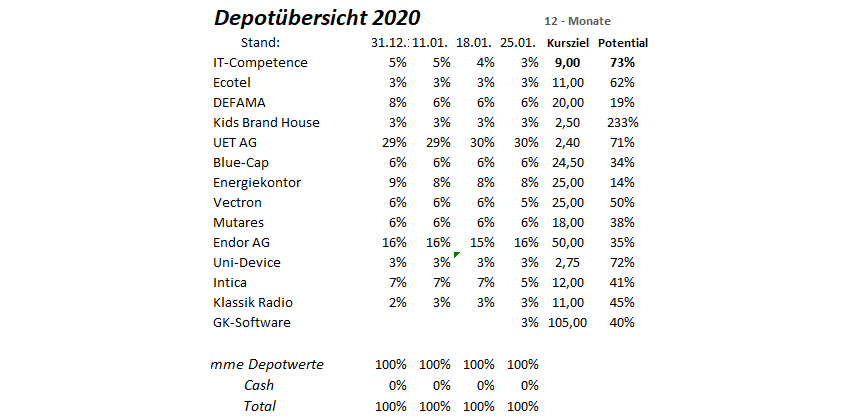

@Chef Ich kann den Einstieg bei GK Software nicht so recht nachvollziehen. Mein Ansatz ist es, Unternehmen zu meiden, die Probleme haben. Und GK Software hat seit vielen Jahren ein Profitabilitätsproblem, das bis dato ungelöst ist.

Kurz zusammengefasst: Die Prognose für 2012, die EBIT-Marge bei 18 bis 20% zu halten (2011 21%), wurde nach einem Geschäftseinbruch in Q4 deutlich verfehlt. Die Prognosen 2013 und 2014 wurden vom Vorstand (damals auch schon Gläß und Hergert) ebenfalls deutlich verfehlt. Danach wurden keine belastbaren Prognosen mehr ausgegeben, sondern nur noch mittelfristige Visionen, die vorletzte bezog sich auf 2018 und wurde auch deutlich verfehlt.

Danach hatten sich Gläß/Hergert an 2020 versucht und wollten einen Umsatz von 136 Mio. EUR und 15% EBIT-Marge erreichen. Das entspräche einem EBIT von 5,1 Mio. EUR pro Quartal. So sieht's bisher aus:

Q1 2016 -1,5

Q2 2016 1,8

Q3 2016 0,7

Q4 2016 2,9

Q1 2017 0,2

Q2 2017 3,4

Q3 2017 0,5

Q4 2017 0,9

Q1 2018 0,2

Q2 2018 -0,1

Q3 2018 0,2

Q4 2018 1,3

Q1 2019 -2,8

Q2 2019 -2,2

Q3 2019 1,0

Was hat sich nun eigentlich geändert und könnte eine Prognoseerreichung realistisch erscheinen lassen? Die gleichen Personen erzählen hier seit 9 Jahren die gleichen Geschichten von neuen Produktentwicklungen, neuen Projekten und neuen Kunden. Wo soll der riesen Ertragssprung in 2020 plötzlich herkommen?

Zitat von Kleiner Chef: Gründe für den Kauf von GK-Software

1. Von Gardener wurde GK-Software zum Marktführer 2019 was die Pos. Einführungen

angeht benannt, d.h. die Nachfrage ist ungebrochen.

2. Die SAP Zusammenarbeit wird verstärkt. Weitere GK-Produkte haben es in die

SAP-Preisliste geschafft

3. GK-Software zeigt historisch schwache Ergebnismargen, was auch an Wachstum vor

Ergebnis insbes. USA in den letzten Jahren liegen dürfte. Hier hat man mittlerweile

eine Durchdringung erreicht, die Potentiale für Ergebniseröffnungen eröffnen.

4. Man hat das Optimierungsprogramm Profit gestartet. Bis Ende Q3 wurden 75 MA freigesetzt

von 1250 auf 1175. Weitere dürften folgen. Im Ergebnios bedeutet das, das man in 2020 die

Personalkosten, die mit ca. 80 Mill. Euro zu hoch sind möglicherweise konstant halten kann.

5. GK-Software operiert mit Bruttomarge von 90 % da alles Inhouse gemacht wird. Entsprechend hoch

ist der Ergebnishebel auf Punkt 4.

6. GK-Software gehört wie Vectron zu den Gewinnern der gesetzlichen Vorgaben zu den manipulationsfreien Kassen und wird über regelmässige Fees deutlich ab H2 profitieren.

7. Man hat sich für 2020 eine EBIT Margen Steigerung auf 15 % vorgenommen. Bei 135 Mill. Umsatz dürfte GK-Software zu den günstigsten Software-Anbietern in DE gehören.

8. Ich erwarte für 2020 einen neue Mittelfristprognose 2023, die bei einem Umsatz von 200 Mill. Euro liegen dürfte.

9. GK-Software erweitert die Produktpalette in das Segment Tankstelle und geht damit eine neue Zielgruppe an.

10. Größter Aktionär ist die Scherzer AG. Ich kaufe GK-Software mit einem Kursziel von 105 Euro ins Depot.

Gruß

@Chef Ich kann den Einstieg bei GK Software nicht so recht nachvollziehen. Mein Ansatz ist es, Unternehmen zu meiden, die Probleme haben. Und GK Software hat seit vielen Jahren ein Profitabilitätsproblem, das bis dato ungelöst ist.

Kurz zusammengefasst: Die Prognose für 2012, die EBIT-Marge bei 18 bis 20% zu halten (2011 21%), wurde nach einem Geschäftseinbruch in Q4 deutlich verfehlt. Die Prognosen 2013 und 2014 wurden vom Vorstand (damals auch schon Gläß und Hergert) ebenfalls deutlich verfehlt. Danach wurden keine belastbaren Prognosen mehr ausgegeben, sondern nur noch mittelfristige Visionen, die vorletzte bezog sich auf 2018 und wurde auch deutlich verfehlt.

Danach hatten sich Gläß/Hergert an 2020 versucht und wollten einen Umsatz von 136 Mio. EUR und 15% EBIT-Marge erreichen. Das entspräche einem EBIT von 5,1 Mio. EUR pro Quartal. So sieht's bisher aus:

Q1 2016 -1,5

Q2 2016 1,8

Q3 2016 0,7

Q4 2016 2,9

Q1 2017 0,2

Q2 2017 3,4

Q3 2017 0,5

Q4 2017 0,9

Q1 2018 0,2

Q2 2018 -0,1

Q3 2018 0,2

Q4 2018 1,3

Q1 2019 -2,8

Q2 2019 -2,2

Q3 2019 1,0

Was hat sich nun eigentlich geändert und könnte eine Prognoseerreichung realistisch erscheinen lassen? Die gleichen Personen erzählen hier seit 9 Jahren die gleichen Geschichten von neuen Produktentwicklungen, neuen Projekten und neuen Kunden. Wo soll der riesen Ertragssprung in 2020 plötzlich herkommen?

Antwort auf Beitrag Nr.: 62.452.098 von katjuscha-research am 22.01.20 15:01:56Ich bin hier investiert Berliner Effektengesellsch. AG (WKN: 522130). Ich erwarte ca. 0,5-0,6€ Dividende für das GJ2019, was bei einem Kurs von ca. 19€ einer Dividendenrendite von 2,63% - 3,16% entspricht.

Das sieht auf den ersten Blick nicht sonderlich spektakulär aus, wenn man sich aber ansieht mit welcher Vehemenz das Unternehmen in den letzten 12 Monaten eigene Aktien zurückgekauft hat und wie sich die Umsätze der Beteiligung Tradegate seit Anfang des Jahres entwickeln, dann ist hier neben der Dividende auch noch ein schöner Kursgewinn möglich. Also vielleicht ein Kandidat für Dich/Euch.

Das sieht auf den ersten Blick nicht sonderlich spektakulär aus, wenn man sich aber ansieht mit welcher Vehemenz das Unternehmen in den letzten 12 Monaten eigene Aktien zurückgekauft hat und wie sich die Umsätze der Beteiligung Tradegate seit Anfang des Jahres entwickeln, dann ist hier neben der Dividende auch noch ein schöner Kursgewinn möglich. Also vielleicht ein Kandidat für Dich/Euch.

Antwort auf Beitrag Nr.: 62.492.456 von imperatom am 26.01.20 23:02:58Mir ging es nur um den lfr. Teil. Bei den kfr. Krediten bin ich voll und ganz bei Dir. Auch lfr. würde Deine Argumentation richtig sein. Es gäbe aber einen entscheidenden Unterschied.

Da die Vermögenswerte der Töchter in Rubel bilanziert werden, hat man in der konsolidierten Bilanz natürlich ein hohes Translationsrisiko. Würde man nun einen einen Fremdwährungskredit aufnehmen, könnte man dies glätten. Lfr. muss der Kredit eh aus den sich summierenden Cashflows der Töchter gedeckt werden. Das meinte ich. Kfr. sieht die Welt ganz anders aus. Das meinte ich aber nicht. Sorry, wenn das nicht deutlich wurde.

Da die Vermögenswerte der Töchter in Rubel bilanziert werden, hat man in der konsolidierten Bilanz natürlich ein hohes Translationsrisiko. Würde man nun einen einen Fremdwährungskredit aufnehmen, könnte man dies glätten. Lfr. muss der Kredit eh aus den sich summierenden Cashflows der Töchter gedeckt werden. Das meinte ich. Kfr. sieht die Welt ganz anders aus. Das meinte ich aber nicht. Sorry, wenn das nicht deutlich wurde.

Antwort auf Beitrag Nr.: 62.490.245 von Aristokrates1978 am 26.01.20 16:01:12

In 2019 35 MA eingestellt und seit dem 16.12.2019 sind weitere 40 Stellenangbote online gegangen. Es gibt schlechtere Indikatoren für die Auftragslage.

Schaun wir mal.

https://www.albis-elcon.com/de/ihrekarriere/

Gruß

Es gibt schechtere Indikatoren als 40 neue Stellenangebote!

Zitat von Aristokrates1978: Ich bin am Freitag mal mit einer kleinen Posi bei UET eingestiegen.

Mal sehen was so geht.

In 2019 35 MA eingestellt und seit dem 16.12.2019 sind weitere 40 Stellenangbote online gegangen. Es gibt schlechtere Indikatoren für die Auftragslage.

Schaun wir mal.

https://www.albis-elcon.com/de/ihrekarriere/

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 62.491.064 von Willi_Wichtig am 26.01.20 18:50:20

Deinen sonstigen Ausführungen stimme ich zu, aber diesen Teil finde ich schwierig. Es soll "egal" für den Schuldendienst sein, ob man das Darlehen in RUB oder Euro aufgenommen hat? Wenn der Rubel die Hälfte seines EUR-Wertes verlöre, müsste man doppelt so viele Rubel erwirtschaften, um die Schulden zu tilgen.

Vereinfachte Annahme: Cashflow = 100 RUB = 10 EUR (zu t0)

Fall 1: Kredit in RUB soll nach 1 Jahr iHv 100 RUB getilgt werden.

Bei einem RUB-Kredit gelingt dies auf jeden Fall zuverlässig, solange der cashflow konstant bleibt (wie Du schon schreibst, haben Währungsschwankungen sowohl positive als auch negativ Aspekte auf Nachfrageseite, die nicht eindeutg zu bewerten sind, vereinfacht ignorieren wir sie also im Sinne von ceteri paribus).

Der Kredit ist demnach planmäßig nach einem Jahr getilgt.

Fall 2: Kredit in EUR soll nach 1 Jahr iHv 10 EUR getilgt werden. Der Cashflow bleibe bei 100 RUB, diese seien zu t1 aber nur noch 5 EUR wert

Demnach könnten nur 5 EUR getilgt werden. Das entspricht zwar nun ebenfalls den 100 RUB, aber in diesem Fall bleibt der halbe Kredit erhalten, während in Fall 1 der gesamte Kredit planmäßig getilgt werden konnte.

Für die Liquiditätsplanung ist es also von hohem Interesse, die kurzfristigen Kredite in Rubel aufzunehmen.

Zitat von Willi_Wichtig: Übrigens ist es egal, ob das Darlehen in Fremdwährung ist oder nicht. Letztendlich muss es aus dem Rubelgeschäft bezahlt (Zinsen) und zurückgeführt werden. Wahrscheinlich wird Eko aber in Deutschland auf Halde einkaufen. Das heißt, daß man einen Eurokredit und einen Eurobestand hat. Es fallen bis dato keine bilanziellen Währungseffekte auf. Das könnte ein Vorteil der lfr. Refi bei der Holding sein.

Deinen sonstigen Ausführungen stimme ich zu, aber diesen Teil finde ich schwierig. Es soll "egal" für den Schuldendienst sein, ob man das Darlehen in RUB oder Euro aufgenommen hat? Wenn der Rubel die Hälfte seines EUR-Wertes verlöre, müsste man doppelt so viele Rubel erwirtschaften, um die Schulden zu tilgen.

Vereinfachte Annahme: Cashflow = 100 RUB = 10 EUR (zu t0)

Fall 1: Kredit in RUB soll nach 1 Jahr iHv 100 RUB getilgt werden.

Bei einem RUB-Kredit gelingt dies auf jeden Fall zuverlässig, solange der cashflow konstant bleibt (wie Du schon schreibst, haben Währungsschwankungen sowohl positive als auch negativ Aspekte auf Nachfrageseite, die nicht eindeutg zu bewerten sind, vereinfacht ignorieren wir sie also im Sinne von ceteri paribus).

Der Kredit ist demnach planmäßig nach einem Jahr getilgt.

Fall 2: Kredit in EUR soll nach 1 Jahr iHv 10 EUR getilgt werden. Der Cashflow bleibe bei 100 RUB, diese seien zu t1 aber nur noch 5 EUR wert

Demnach könnten nur 5 EUR getilgt werden. Das entspricht zwar nun ebenfalls den 100 RUB, aber in diesem Fall bleibt der halbe Kredit erhalten, während in Fall 1 der gesamte Kredit planmäßig getilgt werden konnte.

Für die Liquiditätsplanung ist es also von hohem Interesse, die kurzfristigen Kredite in Rubel aufzunehmen.

Antwort auf Beitrag Nr.: 62.490.587 von imperatom am 26.01.20 17:03:59Da würde ich gern noch etwas ergänzen und einen Blick auf die echten Währungsrisiken richten. Eko kauft in harter Währung ein und verkauft in RUB. Die Landmaschinen werden zu einem relativ stabilen Preis auf Rubelbasis verkauft. Wird der Rubel stärker, wird das Eko Angebot automatisch attraktiver bzw. ist eine höhere Marge möglich.

Auf der anderen Seite (so im GB auch dokumentiert) fragen die Abnehmer bei starkem Rubel weniger nach, weil ihr Grundgeschäft leidet. Die Bauern sind dann nicht mehr so kompetitiv. Welche Seite hier wie stark wirkt oder ob sich das nahezu ausgleicht, kann man nur vermuten. Es wird aber relativ sicher nicht linear sein.

Auf jeden Fall schlagen die Währungseffekte 1:1 auf die konsolidierte Bilanz durch. Würde man nun noch die lfr. Verbindlichkeiten aufnehmen wäre die G&V Vola noch viel heftiger. Die Auf- und Abwertung der Währung würde jedesmal 1:1 durchschlagen. Und dann ist immer noch die Frage, wo man sich preiswerter refinanzieren kann. Auch da stelle ich mir den Holding Sitz attraktiver vor.

Übrigens ist es egal, ob das Darlehen in Fremdwährung ist oder nicht. Letztendlich muss es aus dem Rubelgeschäft bezahlt (Zinsen) und zurückgeführt werden. Wahrscheinlich wird Eko aber in Deutschland auf Halde einkaufen. Das heißt, daß man einen Eurokredit und einen Eurobestand hat. Es fallen bis dato keine bilanziellen Währungseffekte auf. Das könnte ein Vorteil der lfr. Refi bei der Holding sein.

Auf der anderen Seite (so im GB auch dokumentiert) fragen die Abnehmer bei starkem Rubel weniger nach, weil ihr Grundgeschäft leidet. Die Bauern sind dann nicht mehr so kompetitiv. Welche Seite hier wie stark wirkt oder ob sich das nahezu ausgleicht, kann man nur vermuten. Es wird aber relativ sicher nicht linear sein.

Auf jeden Fall schlagen die Währungseffekte 1:1 auf die konsolidierte Bilanz durch. Würde man nun noch die lfr. Verbindlichkeiten aufnehmen wäre die G&V Vola noch viel heftiger. Die Auf- und Abwertung der Währung würde jedesmal 1:1 durchschlagen. Und dann ist immer noch die Frage, wo man sich preiswerter refinanzieren kann. Auch da stelle ich mir den Holding Sitz attraktiver vor.

Übrigens ist es egal, ob das Darlehen in Fremdwährung ist oder nicht. Letztendlich muss es aus dem Rubelgeschäft bezahlt (Zinsen) und zurückgeführt werden. Wahrscheinlich wird Eko aber in Deutschland auf Halde einkaufen. Das heißt, daß man einen Eurokredit und einen Eurobestand hat. Es fallen bis dato keine bilanziellen Währungseffekte auf. Das könnte ein Vorteil der lfr. Refi bei der Holding sein.

Antwort auf Beitrag Nr.: 62.476.728 von katjuscha-research am 24.01.20 14:12:03

Die Zinsaufwendungen liegen bei 3,7 Mio Euro, gezahlt für kurzfristige Bankdarlehen. Angesichts der Schuldenhöhe von 44 Mio entspräche dies einem Zinssatz von 8,4% - wenn die Schulden das ganze Jahr gleich blieben. Ekotechnika selbst nennt Zinssätze in einer Spanne von 8,1 bis 12 Prozent und erklärt, dass es sich hier um Schulden in RUB handelt. Das muss man immer mitbedenken, bevor einem der Zinssatz zu hoch erscheint.

Dass langfristige Schuldaufnahme in RUB eine Alternative wäre, würde ich eher bestreiten, denn die Währung ist schlicht zu unberechenbar und schwankend. Auch die Aufnahme von Devisenkrediten wäre keine gute Alternative, denn Eko finanziert die Landmaschinen bekanntlich vor und verkauft sie dann später - im russischen Markt für einen Preis ist RUB. Müsste man damit dann Fremdwährungsdarlehen ablösen, wäre das eine sehr riskante Finanzierungsstruktur (damit hatte man vor ein paar Jahren auch dementsprechend sehr schlechte Erfahrungen gemacht).

Insofern erscheint mir die (dauer-)kurzfristuige Finanzierung in RUB in der Tat als beste Lösung.

Der Zinsaufwand relativiert sich übrigens ein bisschen, wenn man beachtet, dass auch Zinseinnahmen iHv 1,7 Mio entgegenstehen. Netto beträgt der Aufwand also 2 Mio Euro, also knapp 18% des Ebit. Das erscheint mir nicht übertrieben.

Ein bisschen problematischer erscheint mir die Refinanzierungsunsicherheit bei ausschließlich kurzfristigen Schulden. Dies ist sicher auch der Hauptgrund für die niedrige Bewertung der Firma. Gleichzeitig ist die Firma aber hochprofitabel und das Geschäftsmodell leicht verständlich, so dass eine Bank geradezu dumm wäre, auf dieses Kreditgeschäft zu verzichten. Persönlich halte ich das Risiko hier de facto für ziemlich gering. Bei einem 15er-KGV würde ich wol anders darüber denken, aber zu den aktuellen Preisen sehe ich ein ausgezeichnetes Chance-Risiko-Verhältnis.

Ekotechnika

Zitat von katjuscha-research: Erklärst du mir mal die Bilanz?!

Wieso leisten die sich 5 Mio Finanzaufwendungen (hauptsächlich Zinsen auf die knapp 49 Mio € kurzfristigen Finanzschulden), wenn sie doch 22 Mio kurzfristige Finanzvermögen mitschleppen und auch im working capital einen Überhang bei den Aktiva aufweisen?

Die Zinsaufwendungen liegen bei 3,7 Mio Euro, gezahlt für kurzfristige Bankdarlehen. Angesichts der Schuldenhöhe von 44 Mio entspräche dies einem Zinssatz von 8,4% - wenn die Schulden das ganze Jahr gleich blieben. Ekotechnika selbst nennt Zinssätze in einer Spanne von 8,1 bis 12 Prozent und erklärt, dass es sich hier um Schulden in RUB handelt. Das muss man immer mitbedenken, bevor einem der Zinssatz zu hoch erscheint.

Dass langfristige Schuldaufnahme in RUB eine Alternative wäre, würde ich eher bestreiten, denn die Währung ist schlicht zu unberechenbar und schwankend. Auch die Aufnahme von Devisenkrediten wäre keine gute Alternative, denn Eko finanziert die Landmaschinen bekanntlich vor und verkauft sie dann später - im russischen Markt für einen Preis ist RUB. Müsste man damit dann Fremdwährungsdarlehen ablösen, wäre das eine sehr riskante Finanzierungsstruktur (damit hatte man vor ein paar Jahren auch dementsprechend sehr schlechte Erfahrungen gemacht).

Insofern erscheint mir die (dauer-)kurzfristuige Finanzierung in RUB in der Tat als beste Lösung.

Der Zinsaufwand relativiert sich übrigens ein bisschen, wenn man beachtet, dass auch Zinseinnahmen iHv 1,7 Mio entgegenstehen. Netto beträgt der Aufwand also 2 Mio Euro, also knapp 18% des Ebit. Das erscheint mir nicht übertrieben.

Ein bisschen problematischer erscheint mir die Refinanzierungsunsicherheit bei ausschließlich kurzfristigen Schulden. Dies ist sicher auch der Hauptgrund für die niedrige Bewertung der Firma. Gleichzeitig ist die Firma aber hochprofitabel und das Geschäftsmodell leicht verständlich, so dass eine Bank geradezu dumm wäre, auf dieses Kreditgeschäft zu verzichten. Persönlich halte ich das Risiko hier de facto für ziemlich gering. Bei einem 15er-KGV würde ich wol anders darüber denken, aber zu den aktuellen Preisen sehe ich ein ausgezeichnetes Chance-Risiko-Verhältnis.

Antwort auf Beitrag Nr.: 62.485.770 von Kleiner Chef am 25.01.20 15:20:18Ich bin am Freitag mal mit einer kleinen Posi bei UET eingestiegen.

Mal sehen was so geht.

Mal sehen was so geht.

Wochenupdate: Noch fällt es schwer nein zu sagen!

Wenn ich mich an die letzten beiden Jahre zurückerinnere, da fiel es schwerer aus dem Universum der Small Caps attraktive Targets zu identifizieren. Dies hat diverse Gründe; Der wohl wichtigste ist, das die Bewertungen bereits sehr hoch waren und deshalb das Ziel, grundsätzlich mit einer Neuaufnahme einenn Verdoppler ins Depot zu nehmen schwer war. Teilweise haben sich ambitionierte Bewertungen wieder abgebaut und korrigiert. Aurelius, GK-Software sind Beispiele hierfür.Hinzu kommt, das es nur sehr wenige neue Aktien am Markt gibt, denen man sich widmen kann, denn im Nebenwerte-Sektor sind IPO´s rar geworden, im Gegenteil viele Unternehmen ziehen sich zurück von Börse: Stichwort Delisting. Nun kann man sich auch auf solche Spezial-/Sondersituation konzentrieren, ist jedoch nicht meine Domäne bei der Auswahl von Aktien, auch weil vielfach die zeitliche Komponente, wann sich die Invests bezahlt machen, schwer einzuschätzen ist.

Ein dritter Punkt, weshalb das Stockpicking schwieriger geworden ist, liegt daran, das sich bei gefühlt immer weniger Werten in Deutschland, immer mehr Investoren auch diesem Segment als Investoren nähern. In Verbindung mit einer erhöhten Informationsdichte über das Netz, wird es immer schwieriger Schnäppchen zu finden, weil es immer weniger Aktien gibt, die nicht Gegenstand in den Online-Medien sind. Dies war nicht immer so und dieser Trend wird sich noch verstärken in Zukunft.

Was bleibt sind Aktien zu finden, die keinem medialen Interesse unterliegen, die durch Analysten nicht gecovert werden, und deshalb ein hohes Mass an Intransparenz mitbringen. Was vordergründig ein Nachteil ist, ist für einen Stockpicker, der trotzdem zu einer eigenen Einschätzung kommt, der Türöffner in diese Werte zu investieren.

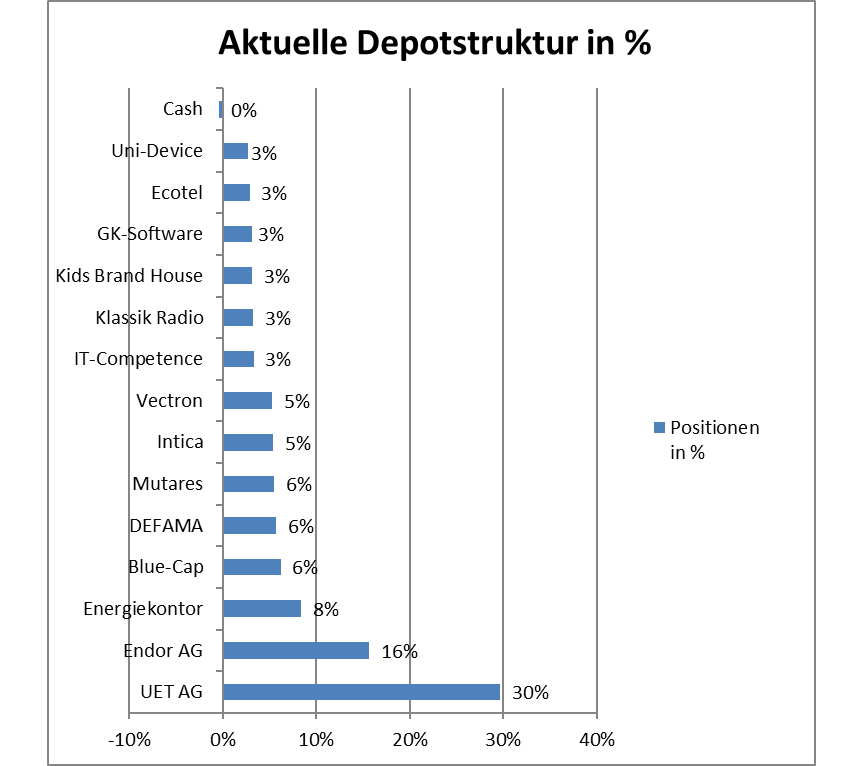

Beispiele aus dem Depot, die diesem Segment zuzuordnen sind, sind UET, KBH und Ecotel. Das macht diese Werte natürlich zu spekulativen Investments einerseits, andererseits aber das Risiko sollte auch belohnt werden, wenn der Investmentcase aufgeht.

Chancen ergeben sich aktuell aus Technologietrends, die in den letzten Jahren noch nicht so visibel waren. Immer wieder muss man sich auch Aktien anschauen, die wieder zurückgekommen sind. Ob es auch ein Weg ist sich international aufzustellen, wird sich zeigen. Nachfolgend zwei Beispiele, bei denen es auch heute noch schwer fällt nein zu sagen, zu einem Investment.

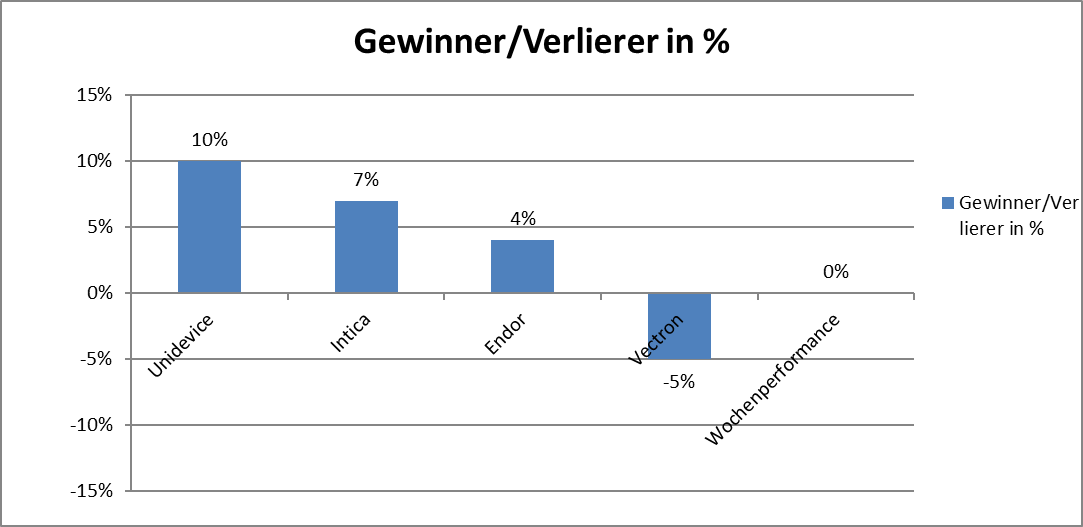

Unidevice: Wenn die Aktie nicht der operativen Entwicklung folgt!

Das erste Beispiel, bei dem es mir schwer fällt nein zu sagen ist Unidevice. Ausgehend von einer unglücklichen Plazierung einer Anleihe, bestätigt Unidevice aber mit den vorläufigen Zahlen 2019, das man Prognosen einhält.

Im Gegenteil: Der Ausblick mit einer 30 % Steigerung im EBIT für 2020 zeigt, das die Aktie in eine Bewertung hineinläuft, die fundamental kaum verifizierbar ist. Zweistellige Wachstumsraten, bei einstelligem KGV, mit der Perspektive Dividenden zu kassieren, die in zweistellige Regionen hineinlaufen.

Der Malus: Die Aktie folgt nicht dieser Entwicklung. Sicher kann es sein, das die Investoren der ersten Stunde hier auf der Abgeberseite stehen, auch weil man hier privates Vermögen investiert hat. Dieser Zustand ist aber vorübergehend, so meine Einschätzung, weil jede Aktie der fundamentalen Entwicklung folgt, die Frage ist nur wann. Solange begreife ich die aktuelle Bewertung als Chance für eine Aufstockung.

GK-Software: Eine weitere Chance zum Verdoppler!

Ich hatte im Wochenverlauf die 10 Investmentmotive aufgezählt, weshalb ich GK-Software ins Depot aufgenommen habe. Die will ich hier nicht wiederholen, aber feststellen, weshalb auch GK-Software ein potentieller Verdoppler ist.

Im Jahr 2018 lagen die Konsensschätzungen beim Kursziel noch bei 150 Euro. Aktuell liegen diese bei etwa 100 Euro deutlich niedrigerer. Das hat mehrere Gründe. Zunächst ist SAP als Anteilseigner bei GK-Software ausgestiegen. Das nimmt dem Wert Fantasie dahingehend, das die Spekulation, das SAP zukünftig das Unternehmen übernehmen wird, nicht mehr aufgehen wird.

Zweitens hat GK-Software in der Vergangenheit nicht die Ergebniskennzahlen geliefert, die in Aussicht gestellt wurden. Warum sollte sich das jetzt ändern? Nun, GK-Software ist in eine Größenordnung hineingewachsen, um zu sagen: Die Priorität Wachstum vor Ergebnis können wir: Jetzt zeigen wir, das wir auch gute Ergebnisse abliefern können.

Zur Erinnerung: GK-Software wiederholte zuletzt das Ziel für 2020 EBIT Margen von 15 % erzielen zu wollen. Dieses Ziel auch nur annähernd zu realisieren, ist nicht im aktuellen Kurs reflektiert.

Der Indikator dafür ist das begonnene Optimierungsprogramm „Profit“. Die potentiellen Skaleneffekte bei einer Bruttomarge von 90 % sind enorm, denn produktseitig und abgesichert durch die Anforderungen an manipulationssichere Kassensysteme, wird man weiter wachsen. Wenn ab 2020 reduzierte Personalkostenquoten in Verbindung mit weiterem Umsatzwachstum sehen, dann werden auch wieder die Kursziele von 150 Euro aufgerufen. Aktuell ist GK-Software als Marktführer einer der günstigsten Software Titel auf dem deutschen Kurszettel in diesem Szenario. Mein erstes Kursziel liegt bei 105 Euro.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 8 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance bleibt bei 8 %.