Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2369)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 24.04.24 22:47:13 von

neuester Beitrag 24.04.24 22:47:13 von

Beiträge: 69.573

ID: 937.146

ID: 937.146

Aufrufe heute: 76

Gesamt: 12.671.797

Gesamt: 12.671.797

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 12:15 | 733 | |

| 20.04.24, 12:11 | 389 | |

| 06.03.17, 11:10 | 300 | |

| gestern 23:15 | 284 | |

| 22.04.08, 12:27 | 226 | |

| 15.05.11, 11:34 | 220 | |

| heute 03:00 | 210 | |

| 03.04.08, 18:47 | 185 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 204 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 147 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 32 | |||

| 6. | 7. | 1,3500 | -0,74 | 29 | |||

| 7. | 6. | 0,0211 | -32,59 | 29 | |||

| 8. | 10. | 0,1915 | -1,54 | 26 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.140.856 von heinzconrad am 12.12.19 11:27:09Ich hatte solche Überlegungen auch. Mit dem Rausschmiss von BM ist aber wohl klar, dass weder Funkwerk noch Hörmann etwas wussten. Ich bin mal gespannt, wie die Geschichte sich weiterentwickelt, aber m.E. grenzt der Schritt von BM an Debilität. Letztlich geht in so einer Sache nichts am AR vorbei und lässt sich (bis auf die Insolvenzmeldung selbst) nicht im Handstreich durchziehen. Und der Vorstand wird ja bald neu besetzt ...

Euromicron / Funkwerk

Euromicron-AR feuert VorstandssprecherinSoeben meldet euromicron, dass der Aufsichtsrat unter Führung von Dr. Michael Radke (ebenfalls CEO von Funkwerk-Großaktionär Hörmann und auch Aufsichtsratsvorsitzender der Funkwerk AG) die Vorstandssprecherin Bettina Meyer nach ihrem "Putschversuch via Insolvenz" vor die Tür gesetzt hat. https://www.dgap.de/dgap/News/adhoc/euromicron-sprecherin-de…

Das habe ich so ja auch erwartet. Interessant wird, ob der aktuell einzig verbliebene euromicron-Vorstand Dr. Frank Schmitt nun den von Frau Meyer gestellten Antrag auf ein Schutzschirmverfahren/Insolvenz in Eigenregie zurückzieht und wie die Entwicklung bei eurmoicron und das mögliche weitere Zusammenspiel mit Funkwerk sich entwickelt. Es bleibt spannend...

Antwort auf Beitrag Nr.: 62.140.487 von jambam1 am 12.12.19 10:50:20Die Frage bei der DRAG ist, wie wichtig es den Saudis ist, den Ölpreis bei 60$ zu halten. Mit dem Börsengang von Aramco wird das nicht einfacher für die. Wenn die Ölpreise unter Druck (Region 40-50$) kommen, wird die DRAG nicht untergehen (zumal ja immer ein Teil der Förderung gehedged wird), aber der Wert wird deutlich weniger Spaß machen ... Insofern kann ich KC schon verstehen ...

Wochenupdate: Mit vorweihnachtlichen Grüßen zum 3. Advent

Die Kapitalmarktkonferenzen liegen hinter uns, sehr viele Werte haben sich präsentiert und das Feedback kann man teilweise an den Kursreaktionen ablesen. Andererseits werden die Vorträge sehr stark geprägt vom Charakter der Vorstände, die durchaus konservativ agieren und deshalb für weniger Ausschläge sorgen. Motto: Bleiben mit dem Ausblick auf dem Boden und verkünde nur das was du auch halten kannst. Nachfolgend möchte ich auf einige dieser Unternehmen eingehen, die einerseits für künftige Überraschungen gut sein können, aber auch darauf, wo uns in 2019 noch Überraschungen aus den Unternehmen drohen:

DFV: Konservative Namensgebung mit Überraschungspotential?

Die Deutsche Familienversicherung weist erst eine kurze Börsenhistorie auf, ist aber in den letzten Wochen sicherlich eine der positiven Überraschungen auf dem deutschen Kurszettel und konnte über 50 % im Wert zulegen.

Dies hat sicherlich mehrere Gründe: Das Unternehmen verwaltet Versicherungsverträge mit einer selbst geschaffenen Software Lösung wie es Hypoport oder JDC auch tun. Dabei wächst das Unternehmen in den Kennzahlen mit Raten von bis zu 100 %.

Der Vortrag auf dem deutschen Eigenkapitalforum sowie die operative Entwicklung nach 9 Monaten mit weiteren Auftragseingängen sind die Gründe für die Kursentwicklung. Man steckt mitten in der Aufbau-/Wachstumsphase, schreibt schwarze Zahlen ab 2021.

Würde man das Wort Insuretech im Namen tragen würde man möglicherweise schon anders bewertet werden, tun sie aber nicht. Da es in einem Wachstumsmarkt unterwegs ist und ein Überraschungswert für die Zukunft sein kann, nehme ich es auf die Watchlist.

Klassik Radio: Wiederholt sich 2018?

Zur Erinnerung: Das Unternehmen kam kurz vor Weihnachten letztes Jahr heraus, das man dem Unternehmen die Prognose für 2019, eine deutliche Umsatz- und Ergebnissteigerung zu 2018 eher nicht zutraut.

Eine Überraschung in diesem Sinne wäre es, wenn man das H2 2018 wiederholen könnte in 2019, dann würde man das EPS um 50 % steigern und verbunden damit auch die Dividende deutlich erhöhen.

Die Insiderkäufe, das starke Halbjahr und ein hoher Auftragsbestand sind die Grundlage für diese mögliche Überraschung. Ob es so kommt, werden die nächsten Tage oder Wochen zeigen.

Der Rückgang in den Kennzahlen für die Werbevermarktung liegt wie ein Brett über der Aktie und man sieht für 2020 dann ein Rückschlag in der Entwicklung. Da es einige Trigger gibt, die diese Entwicklung überlagern können, wie die Entwicklung des DAB Radios in DE und AT zum Übertragungs-Standard, und damit Grundlage für eine Reichweitensteigerung für Klassik Radio, aber auch, ein positives Update zu KRS, werden ignoriert.

Ecotel: Update noch vor Weihnachten!

Sehr hoch war der Abgabedruck bei Ecotel in den letzten Tagen und Wochen nach den Q3 Zahlen, die die Erwartungen verfehlten. Bekanntlich habe ich mich von dem Wert auch deshalb getrennt.

Nun hat das Unternehmen eine Telefonkonferenz für den 19.12. mit einem Update für die Investoren angesetzt. Es ist nach der jüngeren Kursentwicklung zu befürchten, das es kein für die Investoren befriedigendes Update sein wird.

Anderseits hat Ecotel sehr viel Prügel abbekommen und ein nur halbwegs positiver Ausblick auf 2020 könnte den Abgabedruck stoppen. Wie auch immer: Ich werde nicht antizyklisch zugreifen, sondern gespannt auf das Update aus dem Unternehmen warten.

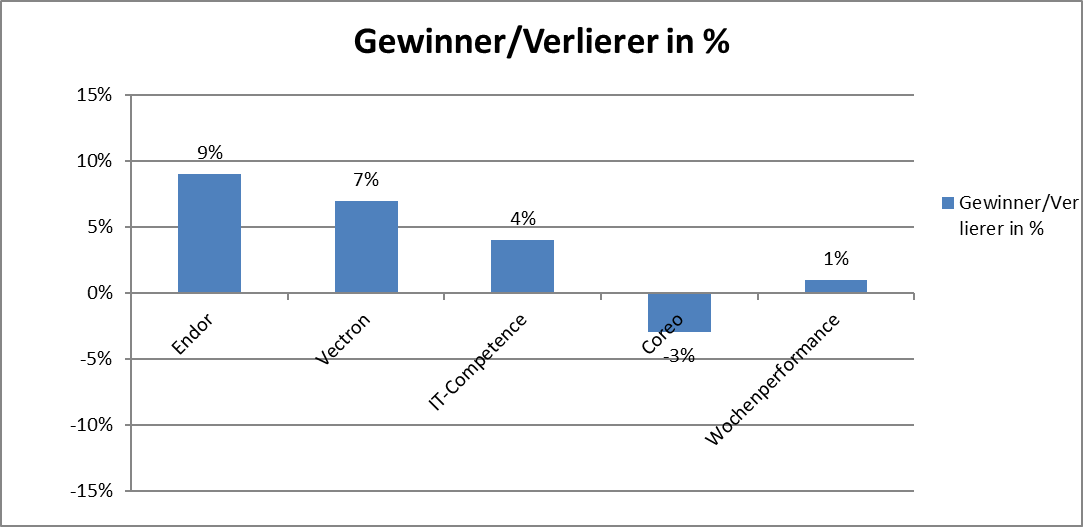

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 36 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 35 % auf 36 %.

Antwort auf Beitrag Nr.: 62.153.969 von moneymakerzzz am 13.12.19 16:26:19Auweia, ich höre schon den Forenpolizisten rufen, dass die Aktie ein viel zu hohes KUV hat.

Das Kunstauktionsgeschäft ist für mich nur für das Grundrauschen da. Der Kurs wird über die Aktivitäten der WFA Online gemacht. Insofern kommt dem angedeuteten MoU eine sehr hohe Bedeutung zu, wobei es ein Herumraten ist, ob es zu dem Abschluss kommt. Man muss sicher kein Prophet sein, um sagen zu können, dass es mit Ankündigung zu spät für den Kauf wäre. Dafür ist die Aktie zu markteng. Aber auch ohne MoU sollte der Online-Bereich stärker wachsen, was bei dem skalierenden Geschäftsmodell gute Ergebniszuwächse bringen sollte. Mittelfristig steht auch noch der Börsengang der WFA Online auf dem Programm. Dafür wird man aber zunächst einmal Umsatz und Ergebnis der WFA Online deutlich steigern müssen.

Noch ein Wort zum CEO. Herr Weng ist sicher eigen und jeder, der ihn auf einer HV erlebt hat, weiß, dass er nicht dieser typische gelackte CEO eines Großkonzerns ist. Ich schätze ihn sehr. Während der Delistingzeit konnte er noch frei in Telefonaten kommunizieren. Alles was er damals schon angedeutet hat, ist eingetroffen. Lediglich der Börsengang der WFA online steht natürlich noch aus, was aber an der bislang erst zu kurzen Zeitschiene seit dem Listing der WFA liegt. Ansonsten hat er in einem schlechten Geschäftsjahr zugunsten der Streubesitzaktionäre auf seine Dividende verzichtet, damit der Rest mehr bekommt. Und auch das vorbörsliche Angebot der WFA vor dem Relisting mit Rücknahmegarantie war beispielslos.

Das Kunstauktionsgeschäft ist für mich nur für das Grundrauschen da. Der Kurs wird über die Aktivitäten der WFA Online gemacht. Insofern kommt dem angedeuteten MoU eine sehr hohe Bedeutung zu, wobei es ein Herumraten ist, ob es zu dem Abschluss kommt. Man muss sicher kein Prophet sein, um sagen zu können, dass es mit Ankündigung zu spät für den Kauf wäre. Dafür ist die Aktie zu markteng. Aber auch ohne MoU sollte der Online-Bereich stärker wachsen, was bei dem skalierenden Geschäftsmodell gute Ergebniszuwächse bringen sollte. Mittelfristig steht auch noch der Börsengang der WFA Online auf dem Programm. Dafür wird man aber zunächst einmal Umsatz und Ergebnis der WFA Online deutlich steigern müssen.

Noch ein Wort zum CEO. Herr Weng ist sicher eigen und jeder, der ihn auf einer HV erlebt hat, weiß, dass er nicht dieser typische gelackte CEO eines Großkonzerns ist. Ich schätze ihn sehr. Während der Delistingzeit konnte er noch frei in Telefonaten kommunizieren. Alles was er damals schon angedeutet hat, ist eingetroffen. Lediglich der Börsengang der WFA online steht natürlich noch aus, was aber an der bislang erst zu kurzen Zeitschiene seit dem Listing der WFA liegt. Ansonsten hat er in einem schlechten Geschäftsjahr zugunsten der Streubesitzaktionäre auf seine Dividende verzichtet, damit der Rest mehr bekommt. Und auch das vorbörsliche Angebot der WFA vor dem Relisting mit Rücknahmegarantie war beispielslos.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.153.093 von sirmike am 13.12.19 15:11:37

Was ist passiert: vorgestern Abend hat die Weng Fine Art folgendes mitgeteilt

"Nach aktuellen Berechnungen wird der Umsatz im Auktionshandelsgeschäft der Weng Fine Art AG im zweiten Halbjahr 2019 mit ca. EUR 2,3 Mio. voraussichtlich um mindestens 50 Prozent höher liegen als der entsprechende Umsatz im ersten Halbjahr (ca. EUR 1,5 Mio.). Dieser Umsatzanstieg wird auch positive Auswirkungen auf die Ertragssituation der Weng Fine Art AG und des Konzerns haben, da die Ertragsmarge mit etwa 60 % trotz des Umsatzanstiegs weitgehend unverändert geblieben ist. Die Gründe für die deutliche Volumensteigerung sind ein seit dem Sommer leicht verbesserter Kunstmarkt

sowie die Tatsache, dass die Weng Fine Art mehr Ware im Markt offeriert hat." (https://www.pressetext.com/news/20191211049?q=weng&field=ALL…

Risiken:

-das schlechte Standing des Vorstandes in diversen Börsenforen

-Wachstum kann erstmal Profitabilität kosten

-geringe Marktkapitalisierung und lediglich in Frankfurt und München Handel mit hohem Spread

Chancen:

Kurstreiber Nr.1 der mögliche Deal aus dem MoU (Deadline für Einigung: 31.12.) , der die Weng Fine Art auf ein neues Level hievt, was eine Neubewertung der Aktie zu Folge haben sollte. (mögliches Umsatzniveau: Dann kommen zu dem Jahresumsatz von ca. 8 Millionen im Konzern 25 - 40 Jahresumsatz hinzu, also ein jahresumsatz von 33 -48 Millionen)

Kurstreiber Nr.2 das Editionsgeschäft, das auch unabhängig von dem Megadeal aus dem MoU immer besser läuft. Hier ist v.a. die Tochter WFA Online zu nennen, an welcher man direkt 1 Aktie bekommt pro WFA Aktie (https://www.pressetext.com/news/20191030030)

Kurstreiber Nr.3 ist das Kunstauktionsgeschäft, wenn die Kunstbranche ihr tief durchschritten hat und nun die stillen Reserven im Kunnstportofolio realisiert werden können. Zusätzlicher Rückenwind mit dem niemand so gerechnet hat.

Kurstreiber Nr.4 kommt erst 2020. Da hatte Herr Weng ja verraten auf der HV, dass man in 2020 ein neues weiteres Standbein angehen wird. Was das genau ist wollte er partout nicht sagen. Ich vermute, ohne es zu wissen, dass man ins Fondgeschäft einsteigt und für die Banken einen Kunstfond auflegt.

CRV: Für mich ganz wesentlich dafür, meine Position zu erhöhen (nachdem ich bisher nur mit ein wenig Spielgeld dabei war): das Risiko ist durch den anziehenden Kunstmarkt (Brot und Buttergeschäft) deutlich gesunken - die Chancen sind aber nach wie vor da und die Guidance fürs nächste Jahr kommt schon im Januar (https://wengfineart.com/investor-relations/finanzkalender) - positiver Newsflow auf jeden Fall!

sollte ich irgendwas falsch verstanden/dargestellt haben bitte korrigieren und gerne im Thread diskutieren - ist ein wenig Einsam nur mit dem Koeter und mir

Wertpapierfavorit für 2020 WFA - nur als Info um sich im Thread weiter einzulesen

Ich erlaube mir einmal, einen kurzen Investmentcase vorzustellen - wobei ich dabei das Copyright bei dem User Straßenkoeter sehe und es ein wenig aufbereitet habe.Was ist passiert: vorgestern Abend hat die Weng Fine Art folgendes mitgeteilt

"Nach aktuellen Berechnungen wird der Umsatz im Auktionshandelsgeschäft der Weng Fine Art AG im zweiten Halbjahr 2019 mit ca. EUR 2,3 Mio. voraussichtlich um mindestens 50 Prozent höher liegen als der entsprechende Umsatz im ersten Halbjahr (ca. EUR 1,5 Mio.). Dieser Umsatzanstieg wird auch positive Auswirkungen auf die Ertragssituation der Weng Fine Art AG und des Konzerns haben, da die Ertragsmarge mit etwa 60 % trotz des Umsatzanstiegs weitgehend unverändert geblieben ist. Die Gründe für die deutliche Volumensteigerung sind ein seit dem Sommer leicht verbesserter Kunstmarkt

sowie die Tatsache, dass die Weng Fine Art mehr Ware im Markt offeriert hat." (https://www.pressetext.com/news/20191211049?q=weng&field=ALL…

Risiken:

-das schlechte Standing des Vorstandes in diversen Börsenforen

-Wachstum kann erstmal Profitabilität kosten

-geringe Marktkapitalisierung und lediglich in Frankfurt und München Handel mit hohem Spread

Chancen:

Kurstreiber Nr.1 der mögliche Deal aus dem MoU (Deadline für Einigung: 31.12.) , der die Weng Fine Art auf ein neues Level hievt, was eine Neubewertung der Aktie zu Folge haben sollte. (mögliches Umsatzniveau: Dann kommen zu dem Jahresumsatz von ca. 8 Millionen im Konzern 25 - 40 Jahresumsatz hinzu, also ein jahresumsatz von 33 -48 Millionen)

Kurstreiber Nr.2 das Editionsgeschäft, das auch unabhängig von dem Megadeal aus dem MoU immer besser läuft. Hier ist v.a. die Tochter WFA Online zu nennen, an welcher man direkt 1 Aktie bekommt pro WFA Aktie (https://www.pressetext.com/news/20191030030)

Kurstreiber Nr.3 ist das Kunstauktionsgeschäft, wenn die Kunstbranche ihr tief durchschritten hat und nun die stillen Reserven im Kunnstportofolio realisiert werden können. Zusätzlicher Rückenwind mit dem niemand so gerechnet hat.

Kurstreiber Nr.4 kommt erst 2020. Da hatte Herr Weng ja verraten auf der HV, dass man in 2020 ein neues weiteres Standbein angehen wird. Was das genau ist wollte er partout nicht sagen. Ich vermute, ohne es zu wissen, dass man ins Fondgeschäft einsteigt und für die Banken einen Kunstfond auflegt.

CRV: Für mich ganz wesentlich dafür, meine Position zu erhöhen (nachdem ich bisher nur mit ein wenig Spielgeld dabei war): das Risiko ist durch den anziehenden Kunstmarkt (Brot und Buttergeschäft) deutlich gesunken - die Chancen sind aber nach wie vor da und die Guidance fürs nächste Jahr kommt schon im Januar (https://wengfineart.com/investor-relations/finanzkalender) - positiver Newsflow auf jeden Fall!

sollte ich irgendwas falsch verstanden/dargestellt haben bitte korrigieren und gerne im Thread diskutieren - ist ein wenig Einsam nur mit dem Koeter und mir

@Sirmike, sehe ich genauso. Ich habe mich daher ebenfalls davon getrennt, glücklicherweise war es nur eine kleine spekulative Position so das sich der reale Verlust trotz des hohen Prozentwertes in Grenzen hält.

Lg

Lg

Capsensixx

Die PEH-Tochter capsensixx hat den eigentlichen Hoffnungsträger Coraixx an das Management verkauft. Gefällt mir nicht so...

Capsensixx trennt sich von Coraixx und ich mich von Capsensixx

Werner von Siemens warnte davor, die Zukunft für kurzfristigen Gewinn zu opfern. Capsensixx hat genau das aus meiner Sicht heute getan und das hat Konsequenzen...

https://www.wallstreet-online.de/nachricht/11987621-capsensi…

Antwort auf Beitrag Nr.: 62.150.141 von Kleiner Chef am 13.12.19 10:27:42ok, danke Dir für Deine Stellungnahme.

Antwort auf Beitrag Nr.: 62.149.082 von Versucher1 am 13.12.19 09:04:47

Ich habe den Vergleich zu Haemato angestellt, um aufzuzeigen, das Haemato einen

guten Verlauf genommen hat unter CEO Pahl.

Wie ich Haemato aktuell sehe?

Man erklärt den Umsatzsturz mit Produktbereinigungen und fehlendem Zugang (aus welchen

Gründen auch immer) zu bestimmten Arzneien. Man versucht nun Wege, um diesen Trend

aufzuhalten.

Das Arbitrage-Geschäft mit Parallel-Importen scheint mehr und mehr wegzubrechen, man versucht

es nun mit anderen "Spezial-Produkten". Ob das gelingt? Ich sehe einen Hoffnungsträger, wenn die

Gruppe wie schon mehrfach versucht, innerhalb der MPH Gruppe Synergien zu erzeugen.

Kann sich Haemato als Lieferant bei M1 besser positionieren? Davon höre ich, zumindest direkt nichts.

Ansonsten tun sie sich schwer neue Geschäftsfelder aufzutun, so mein Eindruck.

Die Bude ist mit 70 Mill. kapitalisiert, arbeitet operativ fast an der Null-Linie. Dividenden sind gefährdet.

Schafft es das neue Management? Ich bin nicht überzeugt davon, was bisher an Ideen für die Rückkehr auf dem Wachstumspfad angeht.

Ich formuliere es so: Die Chance, das Haemato die operative Wende hinlegt, auch um die aktuelle Bewertung zu rechtfertigen setze mit einer geringeren Wahrscheinlichkeit an, als die Ergebnisziele von Unidevice. Bekommen wir ein positives Update zur Anleihe, muss für 2020 gegenüber den aktuellen

Erwartungen ohnehin neu gerechnet werden. Ich hatte die Quelle hierfür angeführt.

Gruß

Haemato/Unidevice?

Zitat von Versucher1: Hallo KC,

(... ich bin zZ investiert in MPH, die halten ca. 50% der Haemato-Aktien)

... daher eine Rückfrage zu Deiner Bemerkung, daß Du in Haemato auch aktuell ein NoGo siehst !

Zum einen:

Daß Herr Pahl als ehemaliger Haemato-Vorstand dort einen guten Job gemacht hat, sich als qualifizierter Mann erwiesen hat (!!!) und der Niedergang Haemato's mit seinem Abschied dort begann (der Kurs verlor zeitweise ca. 50%) ist die eine Sache. Unidevice hat mit Pahl einen Mann als Vorstand der weiß wo es dort langgeht und auch wie die 'unternehmerisch/kaufmännische Aufgabe' zu erfüllen ist.

Frage zu Haemato und weil aktuell Dir ein NoGo:

Siehst Du bei Haemato die 2 neuen Vorstände (seit 7.7.17: H. Zimdars und H. Kracht) in ihrer Qualifikation für die REORG-Aufgabe dort als 'vielleicht der Aufgabe nicht so ganz gewachsen' an ...?

Ich habe den Vergleich zu Haemato angestellt, um aufzuzeigen, das Haemato einen

guten Verlauf genommen hat unter CEO Pahl.

Wie ich Haemato aktuell sehe?

Man erklärt den Umsatzsturz mit Produktbereinigungen und fehlendem Zugang (aus welchen

Gründen auch immer) zu bestimmten Arzneien. Man versucht nun Wege, um diesen Trend

aufzuhalten.

Das Arbitrage-Geschäft mit Parallel-Importen scheint mehr und mehr wegzubrechen, man versucht

es nun mit anderen "Spezial-Produkten". Ob das gelingt? Ich sehe einen Hoffnungsträger, wenn die

Gruppe wie schon mehrfach versucht, innerhalb der MPH Gruppe Synergien zu erzeugen.

Kann sich Haemato als Lieferant bei M1 besser positionieren? Davon höre ich, zumindest direkt nichts.

Ansonsten tun sie sich schwer neue Geschäftsfelder aufzutun, so mein Eindruck.

Die Bude ist mit 70 Mill. kapitalisiert, arbeitet operativ fast an der Null-Linie. Dividenden sind gefährdet.

Schafft es das neue Management? Ich bin nicht überzeugt davon, was bisher an Ideen für die Rückkehr auf dem Wachstumspfad angeht.

Ich formuliere es so: Die Chance, das Haemato die operative Wende hinlegt, auch um die aktuelle Bewertung zu rechtfertigen setze mit einer geringeren Wahrscheinlichkeit an, als die Ergebnisziele von Unidevice. Bekommen wir ein positives Update zur Anleihe, muss für 2020 gegenüber den aktuellen

Erwartungen ohnehin neu gerechnet werden. Ich hatte die Quelle hierfür angeführt.

Gruß