Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2824)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 09:06:10 von

neuester Beitrag 19.04.24 09:06:10 von

Beiträge: 69.493

ID: 937.146

ID: 937.146

Aufrufe heute: 395

Gesamt: 12.659.923

Gesamt: 12.659.923

Aktive User: 5

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 1354 | |

| gestern 23:06 | 954 | |

| heute 07:07 | 809 | |

| gestern 21:02 | 599 | |

| vor 1 Stunde | 542 | |

| vor 1 Stunde | 536 | |

| vor 57 Minuten | 528 | |

| 01.04.24, 10:52 | 459 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.691,96 | -0,35 | 189 | |||

| 2. | 2. | 138,20 | -1,80 | 114 | |||

| 3. | 7. | 6,5920 | -2,02 | 74 | |||

| 4. | 3. | 6,8400 | -2,29 | 72 | |||

| 5. | 5. | 0,1800 | -2,44 | 66 | |||

| 6. | 8. | 3,7700 | +0,80 | 56 | |||

| 7. | 6. | 6,7100 | +1,18 | 56 | |||

| 8. | 4. | 2.378,34 | -0,04 | 55 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.717.148 von Kleiner Chef am 26.01.19 13:02:03

er hat es geschafft. du hast dich mit deinem posting auf sein niveau begeben. ich hätte dich für schlauer gehalten.

sowas finde ich absolut daneben, egal was er absondert:

"Ist Dir heute morgen Deine Frau weggelaufen und Du musst den Frust an eine Gemeinde abgeben, die es nicht verdient hat, weil Du immer wieder Sachen raushaust, wonach immer die anderen Schuld an Deinem gestörten Persönlichkeitsprofil sind. Wahrschein- lich verhält es sich noch schlimmer, weil es keine Frau mit Dir aus- hält und Du als Profilneurotiker das anonyme Netz dafür brauchst."

man kann natürlich reagieren, aber so ? kopfschüttel.

Zitat von Kleiner Chef:Zitat von obekaer: der erinnert doch sofort an:

https://de.wikipedia.org/wiki/Troll_(Netzkultur)

am besten gar nicht beachten.

@Obekaer: Ja das beschreibt legiglich deren Vorgehensweise, nicht jedoch deren

defizitären Charakter, Persönlichkeitsstörung und Unvermögen sich einzubringen.

Das schlimmste in einem Forum ist, wenn man ihnen eine Bühne bietet und sich

auf dieses Niveau herabläßt. Sie müssen müssen weiterziehen, wenn man ihnen

diese Bühne nicht bietet.

@Rainolos

Den merke ich mir und hebe ihn auf.

Gruß

er hat es geschafft. du hast dich mit deinem posting auf sein niveau begeben. ich hätte dich für schlauer gehalten.

sowas finde ich absolut daneben, egal was er absondert:

"Ist Dir heute morgen Deine Frau weggelaufen und Du musst den Frust an eine Gemeinde abgeben, die es nicht verdient hat, weil Du immer wieder Sachen raushaust, wonach immer die anderen Schuld an Deinem gestörten Persönlichkeitsprofil sind. Wahrschein- lich verhält es sich noch schlimmer, weil es keine Frau mit Dir aus- hält und Du als Profilneurotiker das anonyme Netz dafür brauchst."

man kann natürlich reagieren, aber so ? kopfschüttel.

Hallo kc,

bezüglich Clan kann ich dir nur zustimmen. Rein oberflächlich mag das aktuell für 2021 erwartete Kuv mit 5 zwar nicht so prickelnd, aber das ändert sich wenn man wie du auf das ebitda blickt. Die super Marge sorgt schließlich dafür das hier über die Hälfte des Umsatzes als ebitda hängen bleibt.

Und: Je höher der Umsatz, desto besser die Marge.

Außerdem: in diesem Szenario sind keine weiteren Abschlüsse und Erfolge ala orange berücksichtigt und das für gut zwei Jahre.

Wie es aussieht wenn noch weitere neuabschlüsse folgen sollten das kann sich jeder mit etwas Fantasie sicherlich vorstellen.

Von daher hat Cyan m.e. durchaus Fantasie trotz der aktuell ambitionierten Bewertung. Eine ambitionierte Bewertung hat z.b. Wirecard ja auch schon ewig und war die letzten 10 Jahre auch kein schlechtes Investment (Ps: man sollte cyan aber natürlich als Risikoposition sehen und eher im unteren einstelligen Prozentbereich gewichten m.e.. geht der case dann auf wächst die Aktie dann von selbst Richtung Übergewichtung🙂

bezüglich Clan kann ich dir nur zustimmen. Rein oberflächlich mag das aktuell für 2021 erwartete Kuv mit 5 zwar nicht so prickelnd, aber das ändert sich wenn man wie du auf das ebitda blickt. Die super Marge sorgt schließlich dafür das hier über die Hälfte des Umsatzes als ebitda hängen bleibt.

Und: Je höher der Umsatz, desto besser die Marge.

Außerdem: in diesem Szenario sind keine weiteren Abschlüsse und Erfolge ala orange berücksichtigt und das für gut zwei Jahre.

Wie es aussieht wenn noch weitere neuabschlüsse folgen sollten das kann sich jeder mit etwas Fantasie sicherlich vorstellen.

Von daher hat Cyan m.e. durchaus Fantasie trotz der aktuell ambitionierten Bewertung. Eine ambitionierte Bewertung hat z.b. Wirecard ja auch schon ewig und war die letzten 10 Jahre auch kein schlechtes Investment (Ps: man sollte cyan aber natürlich als Risikoposition sehen und eher im unteren einstelligen Prozentbereich gewichten m.e.. geht der case dann auf wächst die Aktie dann von selbst Richtung Übergewichtung🙂

Antwort auf Beitrag Nr.: 59.718.528 von katjuscha-research am 26.01.19 17:45:52

Ich denke wir liegen in Summe nicht so weit auseinander. Bei den Invests gehe vielleicht vorsichtiger heran als Du, weil die Invest eben aus mehr als die Equipmentausstattung für Neukunden hin zu All-IP besteht.

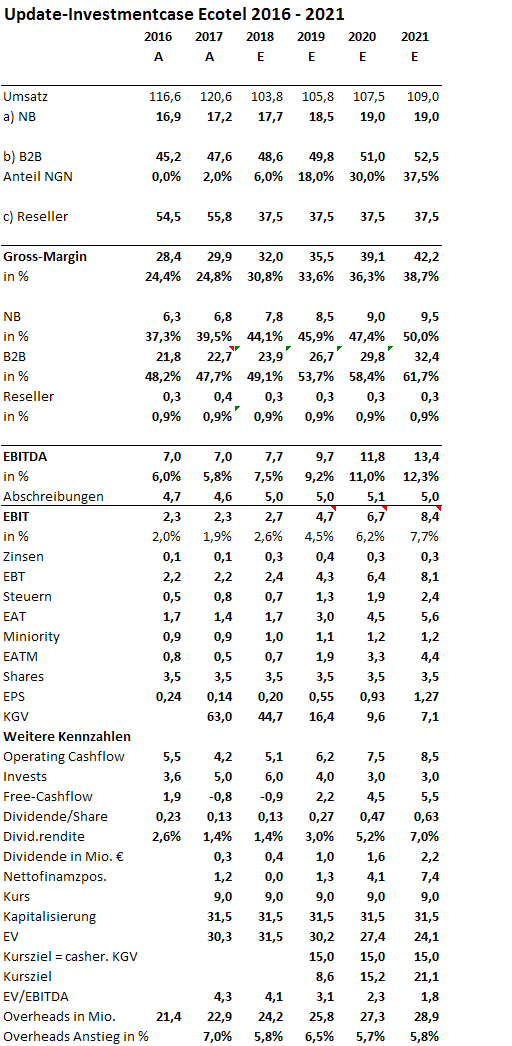

Was die EBITDA-Schätzungen angeht: Entscheidend ist das übergeordnete Wachstum, was getragen wird von einer 50 % Rohmargensteigerung von 28 Mio. in 16 auf ca. 42 Mio. in 2021.

Wieviel beim EBITDA ankommt wird sich zeigen, da kann man schon mal eine Mio. daneben liegen über diesen Betrachtungszeitraum, hängt eben entscheidend von den Overheads ab, wo es durch aus auch noch Luft geben kann.

Wenn Du recht behalten solltest, das die Invests zu hoch angesetzt sind, ergibt sich weitere Luf nach oben, denn ich habe hier nur die Mindestausschüttung von 50 % des Überschusses angesetzt.

Gruß

Gruß

Ecotel - Abweichungen im Ausblick!

Zitat von katjuscha-research: hey KC

Wie hast du die Cashflow-Schätzungen bei Ecotel hergeleitet?

Also ich halte bei deinen Ebitda-Schätzungen für 2019 bis 2021 eine Cashflow-Schätzungen zumindest für 2020/21 für zu niedrig. 2019 dürfte man immer noch von Vorleistungen im B2B Segment stark belastet sein, aber schon kleinen FreeCF machen.

Man hatte aber in den Jahren 2011 bis 2015 (außer 2013 durch die Vorleistungen für den Allianz-Auftrag) schon solche Cashflows von 4-5 Mio € bei Ebitdas von 6,7-7,8 Mio € erwirtschaftet.

Allerdings bin ich dafür bei deinen Ebitda-Schätzungen vorsichtiger. Ich gehe für 2021 eher von 11,5-12,0 Mio Ebitda aus, aber dafür von 6 Mio FreeCashflow. 2020 sollten deine 4,5 Mio FCF hinkommen. Wobei man bedenken muss, dass der FCF bisher überwiegend von NB erwirtschaftet wurde und ab 2020 dann überwiegend durch B2B, also dann auch den Aktionären zugute kommt.

In jedem Fall könnte Ecotel 2020 neu bewertet werden, denn aktuell 31 Mio Börsenwert bei ab 2020 um die 5 Mio FCF jährlich wäre schon eine sehr günstige Bewertung, zumal sich ja dadurch auch Cash aufbaut und so den Unternehmenswert verringert. Abzüglich Dividenden dürfte Ecotel Ende 2021 über 5 Mio Nettocash haben, so dass der Unternehmenswert aktuell eher bei 25 Mio liegt. EV/FCF also bei 4-5 für die Jahre ab 2020/21.

Ich glaub aber nicht, dass wir diese Neubewertung schon 2019 sehen werden, weil der Finanzmarkt wohl erstmal die Margenentwicklung abwarten wird. Wenn es in Q4/18 knapp 50% Bruttomarge in B2B waren, wäre es aber schon mal ein guter Anfang.

Ich denke wir liegen in Summe nicht so weit auseinander. Bei den Invests gehe vielleicht vorsichtiger heran als Du, weil die Invest eben aus mehr als die Equipmentausstattung für Neukunden hin zu All-IP besteht.

Was die EBITDA-Schätzungen angeht: Entscheidend ist das übergeordnete Wachstum, was getragen wird von einer 50 % Rohmargensteigerung von 28 Mio. in 16 auf ca. 42 Mio. in 2021.

Wieviel beim EBITDA ankommt wird sich zeigen, da kann man schon mal eine Mio. daneben liegen über diesen Betrachtungszeitraum, hängt eben entscheidend von den Overheads ab, wo es durch aus auch noch Luft geben kann.

Wenn Du recht behalten solltest, das die Invests zu hoch angesetzt sind, ergibt sich weitere Luf nach oben, denn ich habe hier nur die Mindestausschüttung von 50 % des Überschusses angesetzt.

Gruß

Gruß

Antwort auf Beitrag Nr.: 59.718.243 von Kleiner Chef am 26.01.19 16:51:14hey KC

Wie hast du die Cashflow-Schätzungen bei Ecotel hergeleitet?

Also ich halte bei deinen Ebitda-Schätzungen für 2019 bis 2021 eine Cashflow-Schätzungen zumindest für 2020/21 für zu niedrig. 2019 dürfte man immer noch von Vorleistungen im B2B Segment stark belastet sein, aber schon kleinen FreeCF machen.

Man hatte aber in den Jahren 2011 bis 2015 (außer 2013 durch die Vorleistungen für den Allianz-Auftrag) schon solche Cashflows von 4-5 Mio € bei Ebitdas von 6,7-7,8 Mio € erwirtschaftet.

Allerdings bin ich dafür bei deinen Ebitda-Schätzungen vorsichtiger. Ich gehe für 2021 eher von 11,5-12,0 Mio Ebitda aus, aber dafür von 6 Mio FreeCashflow. 2020 sollten deine 4,5 Mio FCF hinkommen. Wobei man bedenken muss, dass der FCF bisher überwiegend von NB erwirtschaftet wurde und ab 2020 dann überwiegend durch B2B, also dann auch den Aktionären zugute kommt.

In jedem Fall könnte Ecotel 2020 neu bewertet werden, denn aktuell 31 Mio Börsenwert bei ab 2020 um die 5 Mio FCF jährlich wäre schon eine sehr günstige Bewertung, zumal sich ja dadurch auch Cash aufbaut und so den Unternehmenswert verringert. Abzüglich Dividenden dürfte Ecotel Ende 2021 über 5 Mio Nettocash haben, so dass der Unternehmenswert aktuell eher bei 25 Mio liegt. EV/FCF also bei 4-5 für die Jahre ab 2020/21.

Ich glaub aber nicht, dass wir diese Neubewertung schon 2019 sehen werden, weil der Finanzmarkt wohl erstmal die Margenentwicklung abwarten wird. Wenn es in Q4/18 knapp 50% Bruttomarge in B2B waren, wäre es aber schon mal ein guter Anfang.

Wie hast du die Cashflow-Schätzungen bei Ecotel hergeleitet?

Also ich halte bei deinen Ebitda-Schätzungen für 2019 bis 2021 eine Cashflow-Schätzungen zumindest für 2020/21 für zu niedrig. 2019 dürfte man immer noch von Vorleistungen im B2B Segment stark belastet sein, aber schon kleinen FreeCF machen.

Man hatte aber in den Jahren 2011 bis 2015 (außer 2013 durch die Vorleistungen für den Allianz-Auftrag) schon solche Cashflows von 4-5 Mio € bei Ebitdas von 6,7-7,8 Mio € erwirtschaftet.

Allerdings bin ich dafür bei deinen Ebitda-Schätzungen vorsichtiger. Ich gehe für 2021 eher von 11,5-12,0 Mio Ebitda aus, aber dafür von 6 Mio FreeCashflow. 2020 sollten deine 4,5 Mio FCF hinkommen. Wobei man bedenken muss, dass der FCF bisher überwiegend von NB erwirtschaftet wurde und ab 2020 dann überwiegend durch B2B, also dann auch den Aktionären zugute kommt.

In jedem Fall könnte Ecotel 2020 neu bewertet werden, denn aktuell 31 Mio Börsenwert bei ab 2020 um die 5 Mio FCF jährlich wäre schon eine sehr günstige Bewertung, zumal sich ja dadurch auch Cash aufbaut und so den Unternehmenswert verringert. Abzüglich Dividenden dürfte Ecotel Ende 2021 über 5 Mio Nettocash haben, so dass der Unternehmenswert aktuell eher bei 25 Mio liegt. EV/FCF also bei 4-5 für die Jahre ab 2020/21.

Ich glaub aber nicht, dass wir diese Neubewertung schon 2019 sehen werden, weil der Finanzmarkt wohl erstmal die Margenentwicklung abwarten wird. Wenn es in Q4/18 knapp 50% Bruttomarge in B2B waren, wäre es aber schon mal ein guter Anfang.

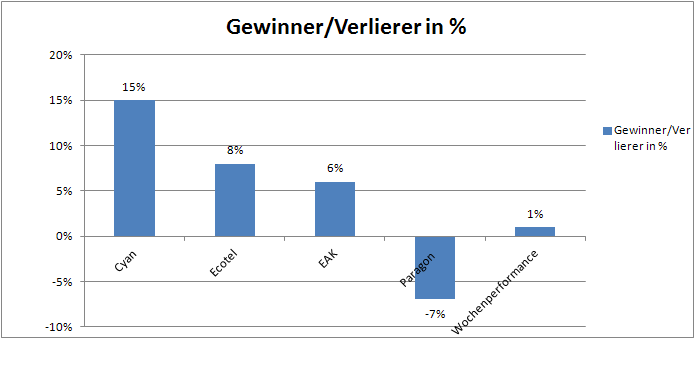

Wochenupdate: Spreu trennt sich vom Weizen!

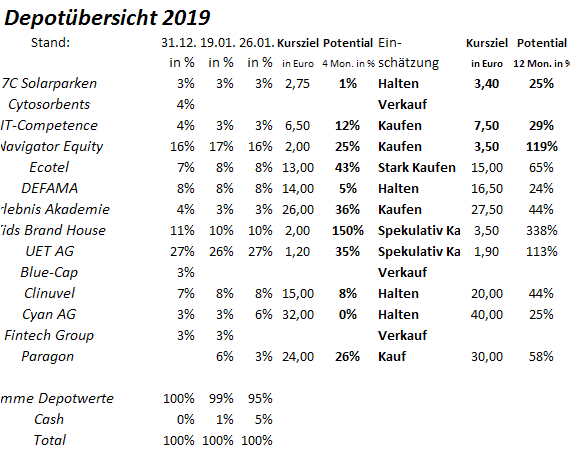

An dieser Stelle möchte ich eingehen auf die letzten Transaktionen im Depot. Demnach ist der Zukauf von Cyan und der Teilverkauf von Paragon in der letzten Woche von einigen Teilnehmern als unverständlich dargestellt. Wenn aber Cyan im Wochenverlauf eine Outperformance zu Paragon von über 20 % hinlegt, dann frage ich zurück: Was ist daran nicht verständlich?Natürlich ist der Wochenverlauf nur eine Momentaufnahme. Dennoch ist es so, das sich aktuell der Spreu vom Weizen trennt, was die Performance aufgrund der operativen Entwicklungen angeht.

Einige Werte steuern gerade auf eine Neubewertung zu!

In diesem Jahr kann man einige Werte beobachten, die gerade eine Neubewertung vollziehen. Ich wäre froh neben einer Cyan auch eine Eckart & Ziegler im Depot zu haben. Sicherlich lassen sich noch mehr Beispiele finden.

Im Falle Paragon und Cyan habe ich deshalb so entschieden, weil bei Paragon die Perspektiven gut sind, dennoch zeigt die Lernkurve, das vermeintliche zukünftige KGV´s immer wieder begraben werden mussten und sich in Luft aufgelöst haben. Das es diesmal anders verlaufen könnte zeigen die neuen aufgezeigten Wachstumstreiber, softwarebasierte und auf die Verwertung von Datendiensten abgestellte Erlösquellen. Insofern kann sich auch Paragon für die Zukunft positiv entwickeln, muss dies aber endlich auch beweisen.

Umgekehrt: Die aktuelle Bewertung von Cyan liegt für 2020 bei 12. Ist das teuer? Und: Wenn wie hier zitiert das EBITDA in 2021 bei 35 Mill. Euro liegt, dann sind nahezu die Erwartungen 2021 eingepreist? Was ist aber, wenn das EBITDA in 2021 nicht bei 35 Mill. Euro liegt, sondern bei 70 Mill. Euro?

Letzteres Szenario schließe ich nicht aus, weil ich die aktuellen Prognosen in einem Wahrscheinlichkeitsmodell eher als „Worst-Case-Szenario“ auffasse. Weshalb das so ist, dazu verweise ich auf mein Wochenupdate von vor zwei Wochen, ansonsten würde ich mich hier wiederholen.

Update zum Investmentcase von Ecotel!

Der Verlierer im Jahresranking 2018 im Depot konnte sich in 2019 deutlich erholen, und vom Tief um bis zu 30 % absetzen. Ecotel hat es schwer an der Börse die Aufmerksamkeit der Investoren zu erreichen. Es gibt kein Coverage mehr, man befindet sich in einer Übergangsphase seit Jahren in der Transformation vom Reseller zum Netzbetreiber einerseits und gleichzeitig von ISDN Produkten hin zu All-IP Produkten.

Nun gab es einige Beiträge in 2019 in den Medien zu Ecotel, die dem Wert Überraschungspotential bestätigen. Ecotel selbst zeigt gegenüber dem Kapitalmarkt eine Lernkurve und vermeidet es unter allen Umständen Prognosen abzugeben, die man nicht einhalten kann.

Ecotel Transformationsprozess dürfte sukzessive zu besseren Kennzahlen führen!

Ich habe meinen Investmentcase schon mehrfach hier vorgestellt, gehe deshalb nur auf einige Updates ein. Easybell etwa ist in diesem Transformationsprozess schon deutlich weiter fortgeschritten als das B2B Segment. Dies kommt darin zum Ausdruck, das im Segment NB sich die Bruttomarge in 2018 etwa um 5 % verbessern wird gegenüber 2017, weil der All-IP Produktanteil bereits höher ist als im B2B Segment. Für das B2B Segment erwarte ich im Q4 das Überwinden der 50 % Marke in der Bruttomarge als ersten Schritt die 60 % Marke in einigen Jahren zu überschreiten. Der Grund liegt in den neuen Produkten, deren Wertschöpfung als eigener Netzbetreiber von weniger als 50 % auf über 80 % steigt.

Dieser Produktanteil steigt von null % in 2016 über etwa 6 % in 2018 auf bis zu 40 % in 2021. Im B2B Segment gehe ich nur von marginalen Umsatzsteigerungen aus und setze auf diesen veränderten Produktmix.

Dabei wird Ecotel ab 2019 erstmals wieder einen positiven Free-Cashflow ausweisen und dieser steht für erhöhte Dividendenauschüttungen zur Verfügung. Mein Kursziel auf Basis der 2020er Erwartungen liegt bei 15 Euro. Blickt man ein Jahr weiter, so zeigt das Modell, das dies nicht das Ende der Fahnenstange sein muss.

Wochengewinner und Verlierer im Überblick!

Die Übersicht zeigt die bereits zuvor diskutierten Gewinner und Verlierer. Das Depot konnte in der vergangenen Woche 1 % zulegen.

Die Jahresperformance liegt bei 8 %!

Die Jahresperformance erhöht sich um 1 % auf 8 %. Das bedeutet für das Jahr 2019 einen guten Jahresstart, mehr nicht. Die Cashquote liegt bei 5 %.

Trading Spotlight

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Korrespondierendes Posting wurde entfernt!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Unterstellung

Antwort auf Beitrag Nr.: 59.716.809 von Kleiner Chef am 26.01.19 11:53:53Alle Schreiber in diesem Strang bringen Freude.

Einige, wenn sie sich äußern, andere, wenn sie es nicht tun.

Einige, wenn sie sich äußern, andere, wenn sie es nicht tun.

Antwort auf Beitrag Nr.: 59.717.025 von obekaer am 26.01.19 12:36:15

@Obekaer: Ja das beschreibt legiglich deren Vorgehensweise, nicht jedoch deren

defizitären Charakter, Persönlichkeitsstörung und Unvermögen sich einzubringen.

Das schlimmste in einem Forum ist, wenn man ihnen eine Bühne bietet und sich

auf dieses Niveau herabläßt. Sie müssen müssen weiterziehen, wenn man ihnen

diese Bühne nicht bietet.

@Rainolos

Den merke ich mir und hebe ihn auf.

Gruß

Zum Umgang mit Trolls - bietet ihnen keine Bühne an!

Zitat von obekaer: der erinnert doch sofort an:

https://de.wikipedia.org/wiki/Troll_(Netzkultur)

am besten gar nicht beachten.

@Obekaer: Ja das beschreibt legiglich deren Vorgehensweise, nicht jedoch deren

defizitären Charakter, Persönlichkeitsstörung und Unvermögen sich einzubringen.

Das schlimmste in einem Forum ist, wenn man ihnen eine Bühne bietet und sich

auf dieses Niveau herabläßt. Sie müssen müssen weiterziehen, wenn man ihnen

diese Bühne nicht bietet.

@Rainolos

Den merke ich mir und hebe ihn auf.

Gruß

was issen los hier..kriege garnichts mehr mit hier

bleibt mal geschmeidig

bleibt mal geschmeidig