Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2963)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 22.04.24 14:59:06 von

neuester Beitrag 22.04.24 14:59:06 von

Beiträge: 69.540

ID: 937.146

ID: 937.146

Aufrufe heute: 466

Gesamt: 12.667.289

Gesamt: 12.667.289

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 29 Minuten | 2897 | |

| heute 09:55 | 2652 | |

| vor 22 Minuten | 2028 | |

| vor 1 Stunde | 1799 | |

| vor 16 Minuten | 1047 | |

| vor 18 Minuten | 889 | |

| vor 18 Minuten | 844 | |

| vor 19 Minuten | 733 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.990,51 | +0,30 | 184 | |||

| 2. | 2. | 134,08 | +0,62 | 125 | |||

| 3. | 3. | 2.294,50 | -1,41 | 89 | |||

| 4. | 4. | 6,8980 | 0,00 | 73 | |||

| 5. | 19. | 0,2020 | +10,99 | 52 | |||

| 6. | 5. | 680,30 | +0,99 | 48 | |||

| 7. | 9. | 43,40 | -3,98 | 47 | |||

| 8. | 6. | 3,7550 | +0,94 | 35 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.210.236 von Inhaberschuldverschreibung am 14.11.18 11:07:20

Wenn die Italiener sowieso keine andere Wahl haben als früher oder später einzuknicken, warum schaden sie sich dann derzeit derart massiv selber und beharren auf ihrem Etatplan ? Die bereits deutlich gestiegenen Anleihezinsen wirken sich ja massiv zu Lasten der Italiener aus.

Es kann nicht so laufen wie bei den Griechen, da es hier einen Schuldenschnitt gegeben hat und diesen kann und wird es bei den Italienern nicht geben (können die ganzen Versicherer und Banken auch nicht mittragen), da wir dann nämlich den Euro in die Tonne hauen können und zahlreiche europäische Banken in die Insolvenz rutschen etc. etc. ! Interessant dürfte es werden, wenn Italien aus dem Euro ausscheidet....aber da sollen mal die schwachsinnigen italienischen Politiker mit Vorschlägen aufwarten.....!

Spätestens wenn die ersten Ratingagenturen nun Italien weiter herabstufen (dazu braucht es ja jetzt nur noch eine weitere Herabstufung auf Ramsch), wird es brenzlig.....dann darf nämlich nach aktueller Gesetzeslage (aber die könnte man natürlich wohl wieder ändern oder aufweichen) auch die EZB keine italienischen Staatsanleihen mehr kaufen !!

Zitat von Inhaberschuldverschreibung: Nichts was man nicht vorher bereits gewusst hätte. Die Neuverhandlung ist doch nur ein Tropfen auf dem heißen Stein. Eine andere Wahl als früher oder später einzuknicken haben die Italiener eh nicht. Da reicht ein Blick auf den Anstieg der 10 Jährigen ital. Staatsanleihen.

Wird genau so laufen wie bei den Griechen damals.

Warum man gerade in Deutschland so eine Angst vor den Brexit-Verhandlungen hat, ist für mich auch unverständlich. Sitzt die EU am längeren Hebel oder eine May ohne Konzept? Das Land ist tief zerstritten und die Verhandlungen werden seit geraumer Zeit verschoben. Man will geltende Verträge kündigen und sich die Rosinen rauspicken.

Da würde ich auch vor Verzweiflung mit ABBA und dem Song "Dancing Queen" bei meinen Veranstaltungen auftreten.

Wenn alle Leute Krise schreien, passiert meistens wenig ...

Wenn die Italiener sowieso keine andere Wahl haben als früher oder später einzuknicken, warum schaden sie sich dann derzeit derart massiv selber und beharren auf ihrem Etatplan ? Die bereits deutlich gestiegenen Anleihezinsen wirken sich ja massiv zu Lasten der Italiener aus.

Es kann nicht so laufen wie bei den Griechen, da es hier einen Schuldenschnitt gegeben hat und diesen kann und wird es bei den Italienern nicht geben (können die ganzen Versicherer und Banken auch nicht mittragen), da wir dann nämlich den Euro in die Tonne hauen können und zahlreiche europäische Banken in die Insolvenz rutschen etc. etc. ! Interessant dürfte es werden, wenn Italien aus dem Euro ausscheidet....aber da sollen mal die schwachsinnigen italienischen Politiker mit Vorschlägen aufwarten.....!

Spätestens wenn die ersten Ratingagenturen nun Italien weiter herabstufen (dazu braucht es ja jetzt nur noch eine weitere Herabstufung auf Ramsch), wird es brenzlig.....dann darf nämlich nach aktueller Gesetzeslage (aber die könnte man natürlich wohl wieder ändern oder aufweichen) auch die EZB keine italienischen Staatsanleihen mehr kaufen !!

Auch ich darf mich kurz zur Diskussion um die SW einbringen:

Ein gewisses Alleinstellungsmerkmal im weiteren Sinn ergibt sich insbesondere bei sperrigen Betonfertigteilen durch die hohen Transportkosten. Die Lieferradien betragen maximal einige wenige hundert km. Insofern verfügt ein Anbieter, der ein relativ neues und effizient arbeitendes Werk hat, über eine Art regionales Monopol. Ansonsten ist das grundsätzlich natürlich ein Produkt, das sich vor allem über den Preis definiert.

Ansonsten kann ich mich meinem Vorredner cicero nur anschließen:

-) Ein Vergleich der Ertragssituation (zwecks Prognostizierbarkeit) mit der Zeit, wo noch das Projektgeschäft vorhanden war, ist nicht zielführend. Man vergleicht dann Äpfel mit Birnen. Abgesehen davon ist eine gewisse Visibilität für die Zukunft aufgrund der EU-finanzierten Förderungen schon da, zumindest im Bereich Wasserschutz (wo aber die höheren Margen vorhanden sind). Dieser Bereich zieht aber gerade erst an.

-) Es gibt erste zarte Anzeichen, dass sich das Unternehmen wieder mehr dem Kapitalmarkt zuwendet. Die Meldung zum 3. Quartal würde jemand, der kein Interesse am Kapitalmarkt hätte, nicht gemacht haben.

Ein gewisses Alleinstellungsmerkmal im weiteren Sinn ergibt sich insbesondere bei sperrigen Betonfertigteilen durch die hohen Transportkosten. Die Lieferradien betragen maximal einige wenige hundert km. Insofern verfügt ein Anbieter, der ein relativ neues und effizient arbeitendes Werk hat, über eine Art regionales Monopol. Ansonsten ist das grundsätzlich natürlich ein Produkt, das sich vor allem über den Preis definiert.

Ansonsten kann ich mich meinem Vorredner cicero nur anschließen:

-) Ein Vergleich der Ertragssituation (zwecks Prognostizierbarkeit) mit der Zeit, wo noch das Projektgeschäft vorhanden war, ist nicht zielführend. Man vergleicht dann Äpfel mit Birnen. Abgesehen davon ist eine gewisse Visibilität für die Zukunft aufgrund der EU-finanzierten Förderungen schon da, zumindest im Bereich Wasserschutz (wo aber die höheren Margen vorhanden sind). Dieser Bereich zieht aber gerade erst an.

-) Es gibt erste zarte Anzeichen, dass sich das Unternehmen wieder mehr dem Kapitalmarkt zuwendet. Die Meldung zum 3. Quartal würde jemand, der kein Interesse am Kapitalmarkt hätte, nicht gemacht haben.

Antwort auf Beitrag Nr.: 59.208.325 von Kleiner Chef am 14.11.18 07:54:53

Zu Punkt 1:

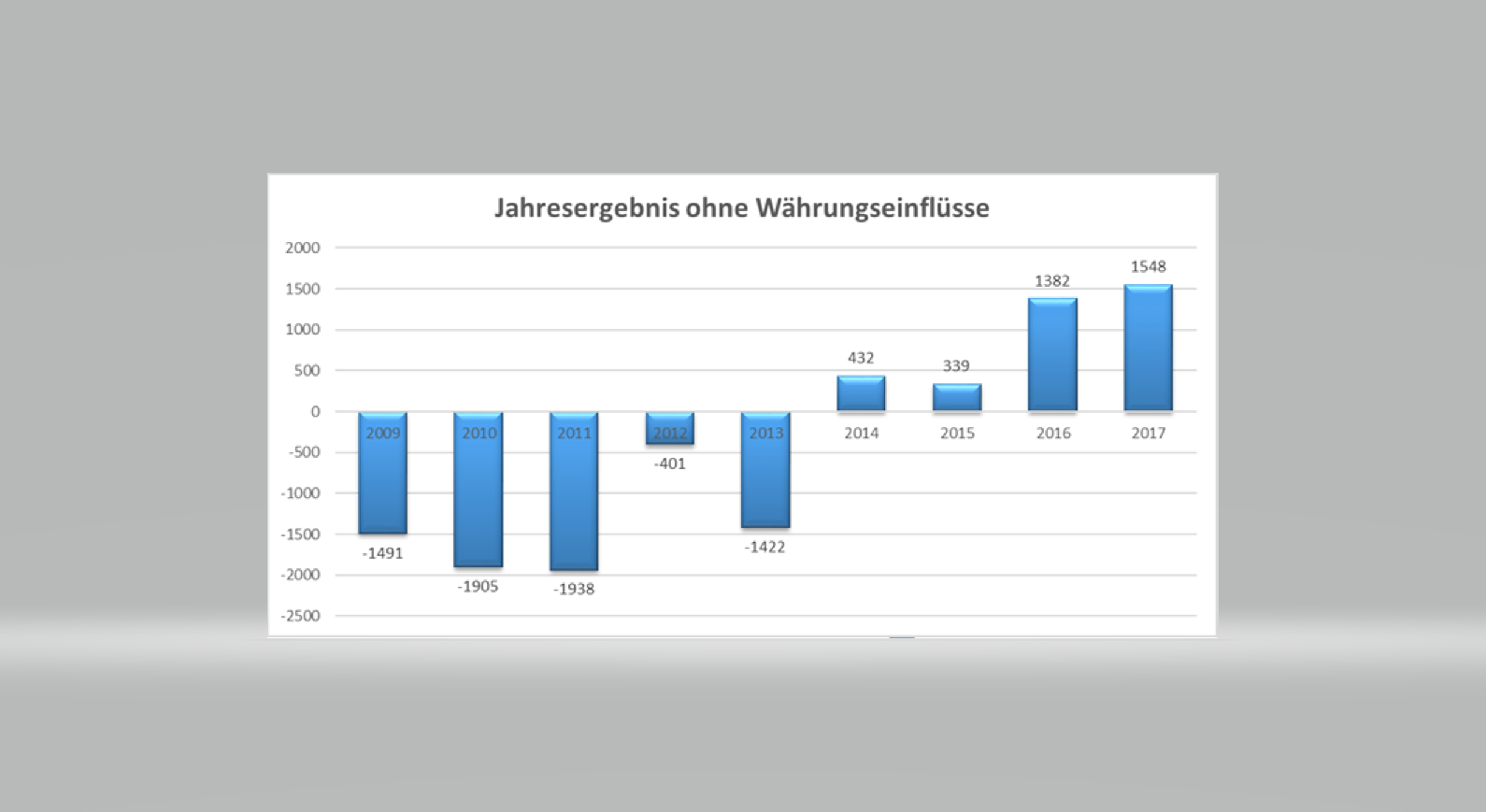

Was verstehst Du unter einer stetigen Ertragsentwicklung? In den letzten 4 Jahren (einschließlich 2018) Jahren gab es Gewinne. Man darf auch nicht vergessen, dass die Verluste davor teilweise auch aus der Währungsentwicklung resultieren. Im nachfolgenden Diagramm sieht man die Ergebnisentwicklung Währungsbereinigt:

Man darf auch nicht vergessen, dass das Projektgeschäft (dieses wurde 2013 verkauft) in den letzten Jahren vor 2013 einen negativen Ergebniseinfluss hatte.

Zu Punkt 2: Natürlich sind Betonteile nicht gerade Sexy. Das mag den ein oder anderen schon von einem Kauf der Aktie abhalten. Soll das jetzt aber wirklich als Kriterium dienen?

Von Alleinstellungsmerkmalen weiß ich nichts. Bekannt ist mir nur, dass sie im Werk Nahe Budapest über eine Fertigungslinie für Spannbetonelemente verfügen. Diese soll die Größte in Ungarn sein. Sehr große Spannbetonelemente können also nur in diesem Werk gefertigt werden.

Marktführerschaften bestehen in verschiedenen Segmenten.

Zu Punkt 3:

Die Nettoverschuldung lag Ende 2017 bei 55,9 Mio und wird am Ende des GJ 2018 um die 50 Mio liegen.

Zu Punkt 4:

Das Eigenkapital wird am Ende des GJ wohl bei 8-9 Mio liegen. Kommt halt dann darauf an, wie es in den nächsten Jahren mit dem Gewinn weiter geht. Der durchschnittliche Free Cash Flow der vergangenen 6 Jahre lag bei 2,4 Mio Euro. Ich wüsste nicht, wieso man in Zukunft nicht mit einem durchschnittlichen Gewinn von 2 Mio pro Jahr rechnen kann. Damit wäre man in etwa bei dem von Dir erwähnten jährlichen Bewertungsaufschlag von 25% pro Jahr.

Zu Punkt 6:

Die Aktie ist leider nicht wirklich liquide, das stimmt. Das kann und sollte sich aber mit den wohl steigenden Kursen ändern. Es dürfte auch sein, dass das Unternehmen kapitalmarkseitig wieder aktiver wird. Erste Ansätze gibt es bereits. Erstmals seit Jahren wurde ein kurzer Quartalsbericht veröffentlicht. Außerdem hat man bestehenden bekannten Aktionären erstmals den Quartalsbericht per EMail geschickt. Das sind alles erste Anzeichen einer Öffnung. Auf der letzten HV hat man auch angekündigt sich mehr dem Kapitalmarkt zuzuwenden. Eine Gelegenheit könnte die deutlich bessere EK-Quote bilden. Ein mögliches Rating einer größeren Bank steht hier im Raum. Wenn man geratet ist, kann man sich auch wieder den Instis zuwenden.

Zitat von Kleiner Chef: @Cicero: Danke für Deine Infos und historische Aufbereitung

des Unternehmens.

Warum habe ich meine Bedenken bei dem Unternehmen?

1. Die Ertragsentwicklung ist durchaus nicht stetig, insofern

fällt es mir schwer hier einen langfristigen Investmentcase

aufzubauen, der erforderlich wäre.

2. Betonteile hört sich jetzt nicht erotisch an, was das Sortiments-

angebot angeht. Übersehe ich etwas, Alleinstellungsmerkmale?

3. Aktuell bin ich zurückhaltend mit Käufen, wie ich immer wieder

betone. Wenn die Konjunktur in eine Schieflage gerät, dann sind

Unternehmen mit einem solchen Bilanzbild einer Nettoversch. von

60 Mill. Euro zu meiden.

4. Nehmen wir an Dein Szenario des Schuldenabbaus geht auf. Dann

orientiere ich mich mal an des Eigenkapitals. 7 Mio. Market Cap aktuell,

11 Mio. Eigenkapital. Jedes Jahr ein Bewertungsaufschlag von 20 - 30 %?

5. Wenn der jährliche Bewertungsaufschlag 20 - 30 % richtig ist, dann

komme ich zu dem Ergebnis mir andere Werte auszusuchen.

6. Bekannt ist, das die Aktie nicht sehr liquide ist. Das aus meinem

Mund scheint widersprüchlich. Auf der Grundlage meiner bekannten

Depotstruktur aber durchaus nicht.

Das ist so der Kommentar, der mir aktuell einfällt.

Gruß

Zu Punkt 1:

Was verstehst Du unter einer stetigen Ertragsentwicklung? In den letzten 4 Jahren (einschließlich 2018) Jahren gab es Gewinne. Man darf auch nicht vergessen, dass die Verluste davor teilweise auch aus der Währungsentwicklung resultieren. Im nachfolgenden Diagramm sieht man die Ergebnisentwicklung Währungsbereinigt:

Man darf auch nicht vergessen, dass das Projektgeschäft (dieses wurde 2013 verkauft) in den letzten Jahren vor 2013 einen negativen Ergebniseinfluss hatte.

Zu Punkt 2: Natürlich sind Betonteile nicht gerade Sexy. Das mag den ein oder anderen schon von einem Kauf der Aktie abhalten. Soll das jetzt aber wirklich als Kriterium dienen?

Von Alleinstellungsmerkmalen weiß ich nichts. Bekannt ist mir nur, dass sie im Werk Nahe Budapest über eine Fertigungslinie für Spannbetonelemente verfügen. Diese soll die Größte in Ungarn sein. Sehr große Spannbetonelemente können also nur in diesem Werk gefertigt werden.

Marktführerschaften bestehen in verschiedenen Segmenten.

Zu Punkt 3:

Die Nettoverschuldung lag Ende 2017 bei 55,9 Mio und wird am Ende des GJ 2018 um die 50 Mio liegen.

Zu Punkt 4:

Das Eigenkapital wird am Ende des GJ wohl bei 8-9 Mio liegen. Kommt halt dann darauf an, wie es in den nächsten Jahren mit dem Gewinn weiter geht. Der durchschnittliche Free Cash Flow der vergangenen 6 Jahre lag bei 2,4 Mio Euro. Ich wüsste nicht, wieso man in Zukunft nicht mit einem durchschnittlichen Gewinn von 2 Mio pro Jahr rechnen kann. Damit wäre man in etwa bei dem von Dir erwähnten jährlichen Bewertungsaufschlag von 25% pro Jahr.

Zu Punkt 6:

Die Aktie ist leider nicht wirklich liquide, das stimmt. Das kann und sollte sich aber mit den wohl steigenden Kursen ändern. Es dürfte auch sein, dass das Unternehmen kapitalmarkseitig wieder aktiver wird. Erste Ansätze gibt es bereits. Erstmals seit Jahren wurde ein kurzer Quartalsbericht veröffentlicht. Außerdem hat man bestehenden bekannten Aktionären erstmals den Quartalsbericht per EMail geschickt. Das sind alles erste Anzeichen einer Öffnung. Auf der letzten HV hat man auch angekündigt sich mehr dem Kapitalmarkt zuzuwenden. Eine Gelegenheit könnte die deutlich bessere EK-Quote bilden. Ein mögliches Rating einer größeren Bank steht hier im Raum. Wenn man geratet ist, kann man sich auch wieder den Instis zuwenden.

Antwort auf Beitrag Nr.: 59.209.342 von trustone am 14.11.18 09:44:55Nichts was man nicht vorher bereits gewusst hätte. Die Neuverhandlung ist doch nur ein Tropfen auf dem heißen Stein. Eine andere Wahl als früher oder später einzuknicken haben die Italiener eh nicht. Da reicht ein Blick auf den Anstieg der 10 Jährigen ital. Staatsanleihen.

Wird genau so laufen wie bei den Griechen damals.

Warum man gerade in Deutschland so eine Angst vor den Brexit-Verhandlungen hat, ist für mich auch unverständlich. Sitzt die EU am längeren Hebel oder eine May ohne Konzept? Das Land ist tief zerstritten und die Verhandlungen werden seit geraumer Zeit verschoben. Man will geltende Verträge kündigen und sich die Rosinen rauspicken.

Da würde ich auch vor Verzweiflung mit ABBA und dem Song "Dancing Queen" bei meinen Veranstaltungen auftreten.

Wenn alle Leute Krise schreien, passiert meistens wenig ...

Wird genau so laufen wie bei den Griechen damals.

Warum man gerade in Deutschland so eine Angst vor den Brexit-Verhandlungen hat, ist für mich auch unverständlich. Sitzt die EU am längeren Hebel oder eine May ohne Konzept? Das Land ist tief zerstritten und die Verhandlungen werden seit geraumer Zeit verschoben. Man will geltende Verträge kündigen und sich die Rosinen rauspicken.

Da würde ich auch vor Verzweiflung mit ABBA und dem Song "Dancing Queen" bei meinen Veranstaltungen auftreten.

Wenn alle Leute Krise schreien, passiert meistens wenig ...

Antwort auf Beitrag Nr.: 59.206.858 von Be_eR am 13.11.18 18:36:39

Ich habe hier keinen Vergleich USA versus Deutschland vorgenommen, weder hinsichtlich BIP, Staatsverschuldung, Arbeitslosenquote, Wirtschaftswachstum etc., noch irgendwelcher anderer Daten, sondern lediglich zwei aktuelle Artikel verlinkt und einen Spruch auf einen Politker bezogen.

Zitat von Be_eR: Aliberto, du gibst hier aber nur die halbe Wahrheit wieder. Um den Vergleich zu den USA auf gleicher Ebene durchzuführen, musst du die Verschuldung gemessen am BIP darstellen. Dies hast du unterlassen.

Trotz gut laufender Konjunktur verschulden sich die USA weiter und die Verschuldung steigt gemessen am (ebenfalls wachsenden) BIP!

In Deutschland gibt es ein leichtes Budgetüberschuss und die Verschuldung gemessen am BIP sinkt. Von 81% des BIP 2010 sinkt sie auf 57% 2019!

Nur mal zur Info für alle, die es vergessen haben: Es gab keine Wiedervereinigung in den USA und auch keine Flüchtlingswellen.

Wo ist hier das Glashaus??

Ich habe hier keinen Vergleich USA versus Deutschland vorgenommen, weder hinsichtlich BIP, Staatsverschuldung, Arbeitslosenquote, Wirtschaftswachstum etc., noch irgendwelcher anderer Daten, sondern lediglich zwei aktuelle Artikel verlinkt und einen Spruch auf einen Politker bezogen.

Trading Spotlight

puuh, möchte gar nicht wissen wie das im DAX heute und die nächsten Tage weiter geht,

Italien igmoriert die EU schlichtweg im Budgetstreit (keine Lösung in Sicht)

England wird den May Brexit Deal wohl scharf zurück weisen, (danach keine Lösung in Sicht)

und die Deutsche Wirtschaft schrumpft gegenüber dem Vorquartal seit ein paar Jahren mal wieder,

dass wir noch neue Tiefs im DAX sehen werden ist mir eigentlich klar, dafür war der Rebound auch viel zu schwach,

Italien igmoriert die EU schlichtweg im Budgetstreit (keine Lösung in Sicht)

England wird den May Brexit Deal wohl scharf zurück weisen, (danach keine Lösung in Sicht)

und die Deutsche Wirtschaft schrumpft gegenüber dem Vorquartal seit ein paar Jahren mal wieder,

dass wir noch neue Tiefs im DAX sehen werden ist mir eigentlich klar, dafür war der Rebound auch viel zu schwach,

Antwort auf Beitrag Nr.: 59.206.678 von Aliberto am 13.11.18 17:42:29

Der Scholz ...

das ist doch der, der als Bürgermeister von Hamburg diese großartige Voraussicht bewies als er 2 Jahre Zeit hatte, den G20-Gipfel zu planen !!!

Die Durchführung bzw. die Ereignisse rund um den Gipfel in Hamburg kennen wir alle !

Den Scholz hat die SPD und CDU/CSU dann wohl aufgrund 'guter Eignung und guter Leistung' zum Finanzminister befördert.

Daher also ... die Fähigkeiten von Scholz hinsichtlich der Einschätzung von zukünftigen Entwicklungen ... ich seh da gar keine!

Zitat von Aliberto: Wie lautet doch der Spruch: Wer im Glashaus sitzt, sollte nicht mit Steinen werfen.

https://www.boerse-stuttgart.de/de/boersenportal/nachrichten…

BERLIN (Dow Jones)--Bundesfinanzminister Olaf Scholz (SPD) hat Forderungen nach einer umfassenden Reform der deutschen Unternehmenssteuern eine Absage erteilt und sich in dem Zusammenhang überzeugt gezeigt, dass in den USA auf die dortigen Steuersenkungen zwangsläufig später wieder massive -erhöhungen folgen werden.

Deutschland habe seit der letzten großen Unternehmenssteuerreform unter dem damaligen Bundeskanzler Gerhard Schröder (SPD) "ein sehr wettbewerbsfähiges Unternehmenssteuerrecht", sagte Scholz bei einer Veranstaltung der Süddeutschen Zeitung in Berlin. "Das ist unverändert sehr modern in der Grundanlage."

Mit Blick auf die USA warnte Scholz: "Ich würde keiner Steuersenkung glauben, die mit Schulden bezahlt wird." So seien auch die Steuersenkungen unter dem früheren US-Präsidenten Ronald Reagan hinterher "mit riesigen Steuererhöhungen" gegenfinanziert worden. "So kommt es wieder", sagte der deutsche Finanzminister voraus.

Wer in den USAWerestiere, müsse dies berücksichtigen. "Wer also ein langfristiges Investment in den USA macht, sollte die nächste Steuererhöhung, die zwingend aus der jetzigen Steuersenkungsmaßn in den invahme erfolgt, mit einkalkulieren", riet Scholz, "weil natürlich auch die USA trotz der großen Bedeutung, die der Dollar hat, eine Staatsverschuldung von über 100 Prozent, auf die es hinausläuft, nicht ertragen können." Zudem warnte er, der Einstieg in einen internationalen Steuersenkungswettlauf spiele "das Geschäft der Populisten".

.....

Der Scholz ...

das ist doch der, der als Bürgermeister von Hamburg diese großartige Voraussicht bewies als er 2 Jahre Zeit hatte, den G20-Gipfel zu planen !!!

Die Durchführung bzw. die Ereignisse rund um den Gipfel in Hamburg kennen wir alle !

Den Scholz hat die SPD und CDU/CSU dann wohl aufgrund 'guter Eignung und guter Leistung' zum Finanzminister befördert.

Daher also ... die Fähigkeiten von Scholz hinsichtlich der Einschätzung von zukünftigen Entwicklungen ... ich seh da gar keine!

GESCO mit starkem ersten Halbjahr

DGAP-News: Gesco AG / Schlagwort(e): Halbjahresergebnis/Halbjahresergebnis14.11.2018 / 07:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

- Anhaltend hoher Auftragseingang

- Umsatz legt zu, Ergebnis steigt überproportional

- Auch im dritten Quartal Auftragseingang und Umsatz

auf hohem Niveau

- Sommer & Strassburger verstärkt als Hidden Champion

die GESCO-Gruppe

- Ausblick für das Gesamtjahr konkretisiert

Wuppertal, 14. November 2018 - Bei der im Prime Standard notierten GESCO-Gruppe setzte sich nach einem dynamischen ersten Quartal die lebhafte Geschäftstätigkeit auch im zweiten Quartal fort. Insgesamt weist das erste Halbjahr des Geschäftsjahres 2018/2019 (01.04.2018 bis 31.03.2019) gegenüber dem Vorjahreszeitraum einen deutlichen Anstieg beim Auftragseingang, wachsende Umsätze sowie überdurchschnittlich steigende Ergebniskennzahlen auf.

Der Auftragseingang wuchs im ersten Halbjahr, das operativ die Monate Januar bis Juni der Tochtergesellschaften umfasst, mit 13,3 % kräftig und erreichte 313,0 Mio. EUR (Vorjahreszeitraum 276,3 Mio. EUR). Der Umsatz erhöhte sich um 5,7 % von 264,7 Mio. EUR auf 279,9 Mio. EUR. In den Vorjahreszahlen war noch die im Dezember 2017 veräußerte Protomaster GmbH enthalten; organisch, also unter Bereinigung der Vorjahreszahlen um die Werte von Protomaster, betrugen die Wachstumsraten 15,8 % beim Auftragseingang und 7,7 % beim Umsatz.

Die Ergebniskennzahlen stiegen stärker als der Umsatz. So stieg das Ergebnis vor Finanzergebnis und Steuern (EBIT) um 17,2 % von 20,4 Mio. EUR auf 23,9 Mio. EUR und der Konzernüberschuss nach Anteilen Dritter wuchs von 10,6 Mio. EUR auf 12,8 Mio. EUR, was einem Anstieg von 21,3 % entspricht.

Der vorliegende Halbjahresfinanzbericht beinhaltet operativ die Monate Januar bis Juni 2018 der Tochtergesellschaften. Im anschließenden dritten Quartal, das operativ die Monate Juli bis September 2018 der Tochtergesellschaften umfasst, lag der Auftragseingang nach vorläufigen Zahlen mit rund 143 Mio. EUR deutlich über dem Vorjahreswert von 131,6 Mio. EUR. Auch der Konzernumsatz erreichte rund 143 Mio. EUR gegenüber 139,6 Mio. EUR im Vorjahreszeitraum. Im dritten Quartal hat sich damit die Nachfrage auf einem hohen Niveau fortgesetzt.

Die GESCO-Gruppe generierte im ersten Halbjahr nicht nur internes Wachstum, sondern legte mit dem Erwerb der Sommer & Strassburger GmbH & Co. KG auch die Basis für externes Wachstum. Der Entwickler und Fertiger von Prozessanlagen für die Branchen Pharma, Lebensmittel, Wassertechnik und Chemie erwirtschaftet mit rund 130 Beschäftigten einen Umsatz von etwa 20 Mio. EUR. Nachdem im August die Kaufverträge unterzeichnet wurden, erteilte das Bundeskartellamt im September die Zustimmung zum Erwerb, so dass die Transaktion mittlerweile abgeschlossen wurde.

Auf Basis der aktuell vorliegenden Erkentnnisse hat der Vorstand den Ausblick für das laufende Geschäftsjahr 2018/2019 konkretisiert. Beim Konzernumsatz erwartet die Gesellschaft, auf organischer Basis den oberen Rand der kommunizierten Bandbreite von 550 bis 560 Mio. EUR leicht zu überschreiten. Da Sommer & Strassburger zeitanteilig mit vier Monaten in die Gewinn- und Verlustrechnung einbezogen wird, kommt zudem ein anorganischer Umsatzzuwachs von rund 6,5 Mio. EUR hinzu. Für den Konzernjahresüberschuss nach Anteilen Dritter erwartet die Gesellschaft nun ohne Berücksichtigung der Akquisition einen Wert am oder leicht unter dem unteren Rand der in Aussicht gestellten Bandbreite von 26 bis 27 Mio. EUR. Diese Einschätzung ist insbesondere in einer temporären Unterauslastung innerhalb des Segments Ressourcen-Technologie begründet. Der Erwerb von Sommer & Strassburger führt im Jahr des Erwerbs sowohl zu positiven als auch zu negativen Ergebniseffekten. Auf der einen Seite macht sich der zeitanteilige Ergebnisbeitrag des Unternehmens positiv bemerkbar. Auf der anderen Seite belasten Erwerbsnebenkosten sowie die planmäßigen Abschreibungen der aus der Kaufpreisallokation resultierenden Konsolidierungsmehrwerte das Konzernergebnis. Im Saldo wird der Konzernjahresüberschuss nach Anteilen Dritter durch die Akquisition im laufenden Geschäftsjahr mit rund 0,5 Mio. EUR belastet. Im nächsten Geschäftsjahr wird Sommer & Strassburger dann erstmals Umsatz und Ergebnis eines vollen Geschäftsjahres beisteuern.

Ralph Rumberg, Sprecher des Vorstands: "Wir verkennen nicht die Vielzahl der politischen und ökonomischen Risiken, sehen derzeit allerdings keine konkreten Anzeichen für einen signifikanten Rückgang des operativen Geschäfts auf breiter Front. Bei einzelnen Tochtergesellschaften ist punktuell Investitionszurückhaltung seitens der Kunden spürbar, doch insgesamt verzeichnen wir eine robuste Nachfrage. Weiterhin schwierig ist das Geschäft in einigen Bereichen des Segments Mobilitäts-Technologie, doch alles in allem zeigt sich die GESCO-Gruppe in der Breite in solider Verfassung. Mit dem Erwerb von Sommer & Strassburger haben wir die Gruppe zudem nachhaltig mit einem führenden Unternehmen gestärkt, das attraktive und wenig konjunktursensible Märkte bedient."

Vollständige Quartalsmitteilung unter www.gesco.de/berichte.

Wesentliche Kennzahlen des GESCO-Konzerns für das erste Halbjahr

(01.04. bis 30.09.2018) des Geschäftsjahres 2018/2019 nach IFRS:

I. Halbjahr

2018/2019 I. Halbjahr

2017/2018 Verän-derung

Auftragseingang (TEUR) 313.045 276.294 +13,3%

Umsatz (TEUR) 279.883 264.736 +5,7%

EBITDA (TEUR) 35.212 32.560 +8,1%

EBIT (TEUR) 23.869 20.371 +17,2%

Ergebnis vor Steuern (TEUR) 22.741 19.138 +18,8%

Konzernüberschuss

nach Anteilen Dritter (TEUR) 12.804 10.558 +21,3%

Ergebnis je Aktie nach IFRS (EUR) 1,18 0,97 +21,3%

Mitarbeiter (Anz.) 2.497 2.572 -2,9%

Über GESCO

Die GESCO AG ist eine Industriegruppe mit markt- und technologieführenden Unternehmen der Investitionsgüterindustrie mit Schwerpunkten in der Produktionsprozess-Technologie, Ressourcen-Technologie, Gesundheits- und Infrastruktur-Technologie sowie der Mobilitäts-Technologie. Als im Prime Standard börsennotierte Gesellschaft eröffnet die GESCO AG privaten und institutionellen Anlegern den Zugang zu einem Portfolio mit Hidden Champions des industriellen deutschen Mittelstands.

Investor Relations - Oliver Vollbrecht

Tel. 0202 24820-18 - Fax 0202 24820-49

E-Mail: info@gesco.de - Internet: www.gesco.de

SW-Umwelttechnik: KGV von 2 hört sich verlockend an!

@Cicero: Danke für Deine Infos und historische Aufbereitungdes Unternehmens.

Warum habe ich meine Bedenken bei dem Unternehmen?

1. Die Ertragsentwicklung ist durchaus nicht stetig, insofern

fällt es mir schwer hier einen langfristigen Investmentcase

aufzubauen, der erforderlich wäre.

2. Betonteile hört sich jetzt nicht erotisch an, was das Sortiments-

angebot angeht. Übersehe ich etwas, Alleinstellungsmerkmale?

3. Aktuell bin ich zurückhaltend mit Käufen, wie ich immer wieder

betone. Wenn die Konjunktur in eine Schieflage gerät, dann sind

Unternehmen mit einem solchen Bilanzbild einer Nettoversch. von

60 Mill. Euro zu meiden.

4. Nehmen wir an Dein Szenario des Schuldenabbaus geht auf. Dann

orientiere ich mich mal an des Eigenkapitals. 7 Mio. Market Cap aktuell,

11 Mio. Eigenkapital. Jedes Jahr ein Bewertungsaufschlag von 20 - 30 %?

5. Wenn der jährliche Bewertungsaufschlag 20 - 30 % richtig ist, dann

komme ich zu dem Ergebnis mir andere Werte auszusuchen.

6. Bekannt ist, das die Aktie nicht sehr liquide ist. Das aus meinem

Mund scheint widersprüchlich. Auf der Grundlage meiner bekannten

Depotstruktur aber durchaus nicht.

Das ist so der Kommentar, der mir aktuell einfällt.

Gruß

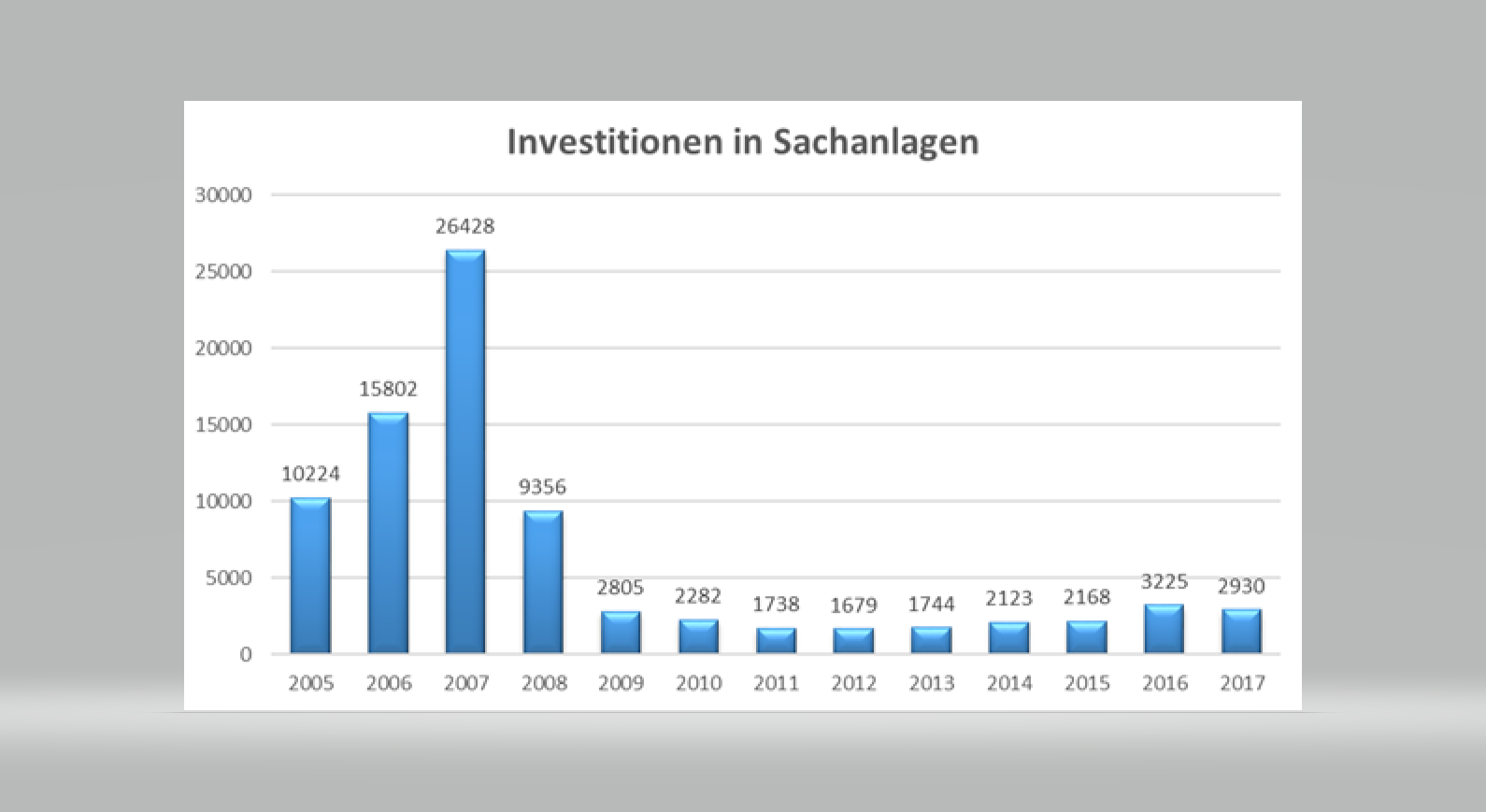

Im nachfolgenden Diagramm ist übrigens der Grund dafür zu finden, wieso die SW überhaupt in diese Schieflage geraten konnte:

In den Jahren 2005 bis 2007 gab es riesige Investitionen in neue Fabriken. Mit dem darauf folgenden Einbruch der Wirtschaft - insbesondere in Ungarn - rechnete die Unternehmensführung offenbar nicht. Das Unternehmen war auf viel höhere Umsätze ausgerichtet. Außerdem hatte man mit dem Projektgeschäft einen Klotz am Bein. Zusätzlich zu den schwachen Wirtschaften in Osteuropa kam es auch zu stetigen Währungsabwertungen, die das Eigenkapital zusätzlich dahin schmelzen ließ.

Das ist aber alles Schnee von gestern. Mittlerweile läuft das Geschäft wieder hervorragend.

Meiner Ansicht nach ist der Grund - wieso die Aktie noch immer auf dem derzeitigen Niveau steht - der geringe Bekanntheitsgrad. Nach Veröffentlichung der 9-Monatszahlen gab es lediglich eine handvoll Käufer. Normalerweise geht eine Aktie nach einer Verdoppelung der Gewinnprognose durch die Decke. Nicht so die SWUT. Dort wurde gerade einmal die Hälfte eines seit einigen Wochen auf der Ask-Seite befindlichen Aktienpaketes weggekauft. Aktuell gibt es in Wien noch immer etwa 2700 Stk bei 11 Euro zu kaufen.

In den Jahren 2005 bis 2007 gab es riesige Investitionen in neue Fabriken. Mit dem darauf folgenden Einbruch der Wirtschaft - insbesondere in Ungarn - rechnete die Unternehmensführung offenbar nicht. Das Unternehmen war auf viel höhere Umsätze ausgerichtet. Außerdem hatte man mit dem Projektgeschäft einen Klotz am Bein. Zusätzlich zu den schwachen Wirtschaften in Osteuropa kam es auch zu stetigen Währungsabwertungen, die das Eigenkapital zusätzlich dahin schmelzen ließ.

Das ist aber alles Schnee von gestern. Mittlerweile läuft das Geschäft wieder hervorragend.

Meiner Ansicht nach ist der Grund - wieso die Aktie noch immer auf dem derzeitigen Niveau steht - der geringe Bekanntheitsgrad. Nach Veröffentlichung der 9-Monatszahlen gab es lediglich eine handvoll Käufer. Normalerweise geht eine Aktie nach einer Verdoppelung der Gewinnprognose durch die Decke. Nicht so die SWUT. Dort wurde gerade einmal die Hälfte eines seit einigen Wochen auf der Ask-Seite befindlichen Aktienpaketes weggekauft. Aktuell gibt es in Wien noch immer etwa 2700 Stk bei 11 Euro zu kaufen.