Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 884)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 14:56:02 von

neuester Beitrag 25.04.24 14:56:02 von

Beiträge: 69.579

ID: 937.146

ID: 937.146

Aufrufe heute: 1.279

Gesamt: 12.673.000

Gesamt: 12.673.000

Aktive User: 7

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 7888 | |

| vor 8 Minuten | 5021 | |

| vor 1 Stunde | 2630 | |

| vor 1 Stunde | 2620 | |

| vor 54 Minuten | 2348 | |

| vor 13 Minuten | 2089 | |

| vor 29 Minuten | 2040 | |

| vor 28 Minuten | 1787 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.830,13 | -1,43 | 228 | |||

| 2. | 3. | 161,13 | -0,62 | 96 | |||

| 3. | 2. | 9,2350 | -4,25 | 90 | |||

| 4. | 4. | 0,1920 | -1,03 | 76 | |||

| 5. | 6. | 0,0211 | -32,59 | 53 | |||

| 6. | 34. | 0,6200 | -55,71 | 49 | |||

| 7. | 14. | 6,7960 | +0,86 | 48 | |||

| 8. | 13. | 418,46 | -15,21 | 44 |

Beitrag zu dieser Diskussion schreiben

michael burry's sicht der dinge

https://twitter.com/burryarchive

so viele ungünstige faktoren.

inflation, zinsen, lieferketten, kriege, sanktionen, lockdowns (herbst, winter?), wachstumsdelle china, polit. spannungen (iran, taiwan, solomonen) ...

ich befürchte: viele hunde sind des hasen tod.

https://twitter.com/burryarchive

so viele ungünstige faktoren.

inflation, zinsen, lieferketten, kriege, sanktionen, lockdowns (herbst, winter?), wachstumsdelle china, polit. spannungen (iran, taiwan, solomonen) ...

ich befürchte: viele hunde sind des hasen tod.

Antwort auf Beitrag Nr.: 71.666.640 von Malecon am 27.05.22 12:45:47Centrotherm vermute ich leidet unter dem wettbewerbsdruck in der branche mit den chinesen. Bin aber nicht tiefer drin. Gäbs nen laden an der börse der solaranlagen baut+wartet (also net den strom verkauft) würd ich da einsteigen. Den zubau muss ja jemand bauen...

Die amerikanischen Indices seit einer Woche mit einer Wahnsinnsralley!!! Von einer großen Korrektur sehe ich nichts ... es erwischt immer nur Einzel- bzw. Nebenwerte.

Der Dow vom Hoch keine 10% runter, das ist doch kein Bärenmarkt ... eher ne Bärenfalle! Der Aufwärtstrend ist wieder intakt. Zeit zum großen Einsteigen? Könnt mir auch vorstellen das der Dow jetzt erst mal die 40.000 sehen will. Meinungen?

Der Dow vom Hoch keine 10% runter, das ist doch kein Bärenmarkt ... eher ne Bärenfalle! Der Aufwärtstrend ist wieder intakt. Zeit zum großen Einsteigen? Könnt mir auch vorstellen das der Dow jetzt erst mal die 40.000 sehen will. Meinungen?

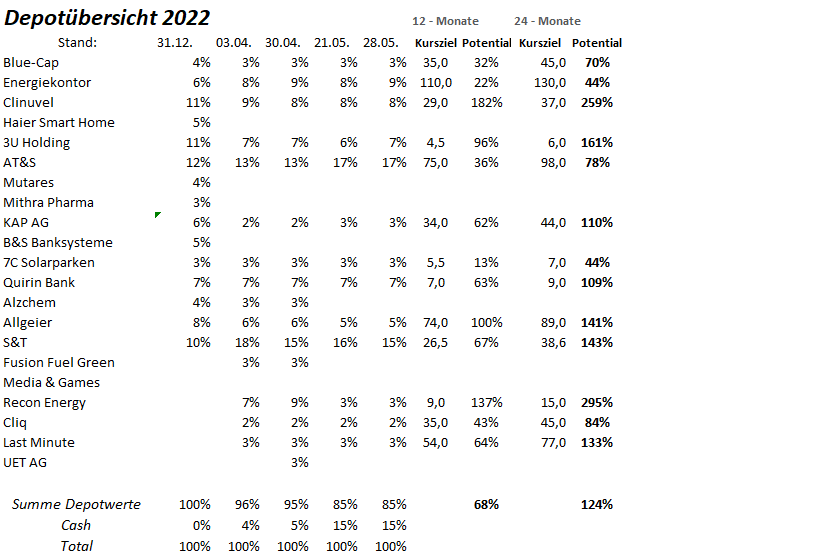

Depotupdate: Zeit für Schnäppchen?

An dieser Stelle ein Ausblick auf die Positionierung in den nächsten Wochen und Monaten. Aktuell halte ich eine Liquiditätsreserve von 15 %. Die werde ich derzeit nicht auflösen, da die geopolitische Situation weitere Risiken beinhaltet und der Ausblick mehr Risiken als Chancen beinhaltet. Wenn die Energieversorgung tatsächlich bedroht ist und in den Fokus gerät, dann sind deutliche weitere Kurskorrekturen zu erwarten. Und: Es geht in dieser Situation nicht darum zu versuchen die letzten Performance Prozente herauszuholen, sondern die Sicherheit und Risikobegrenzung in den Vordergrund zu stellen. Mit den aktuellen Depotwerten setze ich auf Trends, die von den aktuellen Rahmenbedingungen eher profitieren können, setze auf gute Bilanzen und auf Branchen, deren Energieeinsatzquote überschaubar ist. 7C ist ein aktuelles Beispiel, was diese Erwartungen unter den aktuellen Rahmenbedingungen bestätigt hat.

Nach der Korrektur: Überbewertungen bereits abgebaut?

Unabhängig davon, ob ein Worst-Case Szenario eintritt oder nicht, muss man die Frage stellen. Sind Aktien jetzt attraktiv bewertet? Viele Werte sind zurückgekommen und haben sich halbiert. Sind sie deshalb kaufenswert?

Es wurde letzte Woche hier eine Übersicht der Immobilienwerte eingestellt und den Korrekturen. Adler und Zinsen lassen grüßen. Snowflake, Nvidia, Tesla korrigieren weiter. Nvidia immer noch teuer, da werden Enttäuschungen bestraft. Wenn man überhaupt schwarze Zahlen schreibt, dann ist ein KGV von Tesla mit 60 immer noch sehr ambitioniert, Snowflake die immer noch mit einer Marketcap, die dem 50-fachen Umsatz 22 entspricht bewertet, so wird verständlich, das die Korrekturen noch weitere Luft nach unten haben.

Schaut man sich in Deutschland um, so werden Unternehmen wie Satorius oder Hypoport immer noch mit einem KGV von 30 für 2023 bewertet. Es handelt sich hier um gute Unternehmen handelt steht außer Frage, dennoch zeigen diese Kennzahlen, das weiterhin Luft nach unten besteht.

Attraktive Bewertungsrelationen: Zeit für Schnäppchen?

Umgekehrt gibt es Fälle, deren Bewertungsrelationen als attraktiv eingestuft werden. So hatte ich Fashionette bei etwa 10 Euro spekulativ gekauft, aber sie sind durch den gedanklichen Stopp gefallen. Was danach passiert ist wissen wir, sie hat sich nochmals halbiert. Es macht keinen Sinn sich an diesem Beispiel gegen den Markt zu stemmen und den Wert zu halten. Ob die aktuelle Bewertung attraktiv ist, hängt von vielen Faktoren ab. Ob im Online-Handel noch gute Renditen im Amazon-Umfeld und Wettbewerb in der Zukunft zu erzielen sind, kann man durchaus kritisch sehen.

Auch gilt, das viele große Werte mit deutlich einstelligem KGV 22 und 23 notieren, VW, Mercedes-Benz, Heidelberger Druck, Siltronic sind Beispiele dafür. Irgendwann sind die Bewertungsrelationen so attraktiv, das der aktuelle Trend gebrochen wird und die Werte beginnen zu steigen.

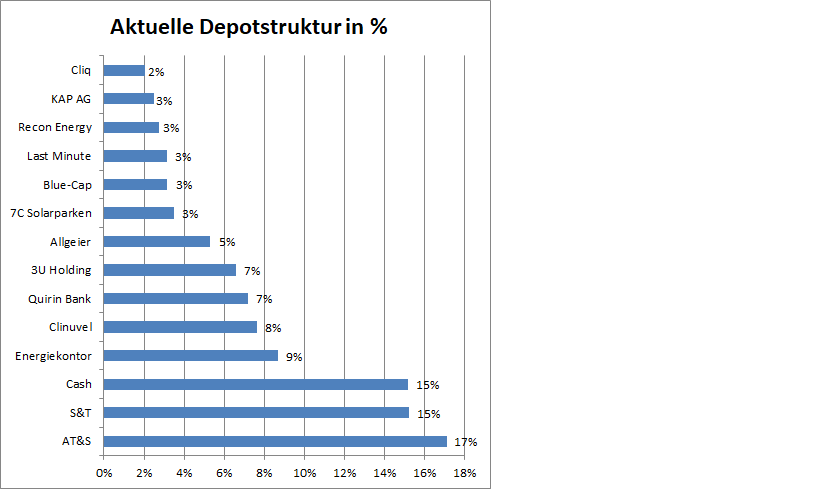

Letzte Woche hatte ich AT&S besprochen. Bei deutlich zweistelligen Wachstumsraten für das aktuelle GJ mit dem 4-fachen EBITDA bewertet, nenne ich attraktiv.

Es gibt weitere Beispiele mit guten Bilanzen, gleichzeitig zweistelligen Wachstumsraten, die mit dem 4-fachen EBITDA oder darunter bewertet werden. Beispiele hierfür sind Beteiligungsgesellschaften wie KAP, GESCO, Blue-Cap, Mutares oder auch Alzchem. Allen Werten ist gemeinsam, das sie eine attraktive Dividende zwischen 4-7% zahlen, damit auch inflationären Zeiten eine Abfederung bieten.

Spezialsituationen: Und ja, wer es mag in Spezialsituationen (wenig Liquidität, Squeeze Out) zu setzen, der kann sich auch Werte wie Mühlbauer oder Centrotec anschauen, die Megatrends bedienen, deshalb hohe Margen erzielen, zweistellig wachsen und gleichzeitig mit einem KGV 21/22 von 10 oder darunter notieren, obwohl sie in den letzten 12 Monaten um 50-100 % gestiegen sind und damit eine sehr schöne, vom Markt unabhängige, Dynamik entfalten.

Heute muß man die Werte selektieren, die man picken will, wenn sich die Rahmenbedingungen ändern und die Liquiditätsreserve abbauen will. Wie ausgeführt habe ich einige Ideen dafür. Ich werde meine Cash-Quote nicht erhöhen, Änderungen in der Depotzusammensetzung sind aber jederzeit denkbar.

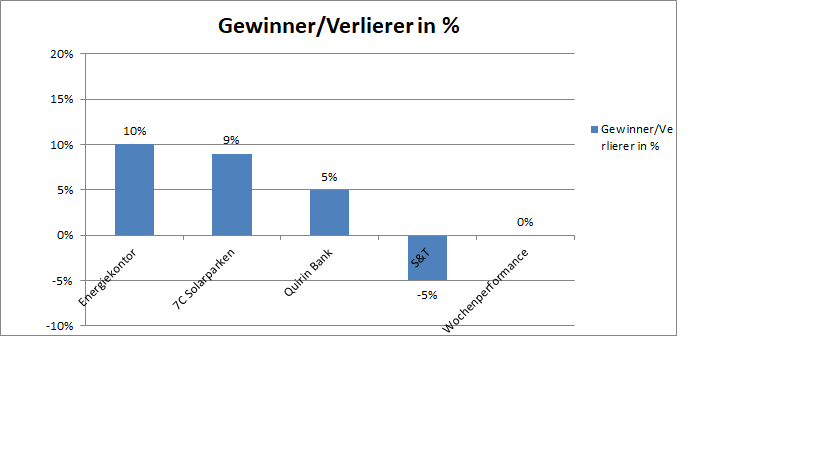

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei -5 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance bleibt bei – 5 %.

Shop Apotheke - die Lage bessert sich zunehmend:

------------------------------

Shop Apotheke Europe mit Kurssprung: Kriterien erfüllt

Die Papiere der Shop Apotheke haben am Mittwoch gut acht Prozent zulegen können und damit unangefochten die Spitzen-Position im SDAX eingenommen.

Die meisten der von der Nationalen Agentur für Digitale Medizin (Gematik) festgelegten Kriterien für die mögliche Einführung des E-Rezepts seien inzwischen erfüllt, hieß es. Obendrein seien 20.000 der für den Probelauf insgesamt angepeilten 30.000 E-Rezepte verarbeitet worden, und die Gematik könnte noch vor Erreichen des Ziels einen Zeitplan ausgeben. Die nächste Gematik-Sitzung Ende Mai könnte hier für klarere Verhältnisse sorgen.

Berenberg hat die Einstufung für Shop Apotheke auf "Buy" mit einem Kursziel von 125 Euro belassen.

Shop Apotheke erwarte im ersten Halbjahr einen Anstieg der Medikamentenpreise. Im Vergleich zum Wettbewerber Zur Rose seien die Wachstumsaussichten und die Margen besser.

https://www.deraktionaer.de/artikel/aktien/shop-apotheke-eur…

------------------------------

Nach über einem Jahr ist der Boden wohl erstmal gefunden bzw. durch eine kleine W-Formation bestätigt.

Vorher hat die große SKS-Formation heftig gewütet.

Viele eKommerz-Buden korrigieren noch, aber diese hier hat sich als eine der ersten stabilisiert.

💡

Trading Spotlight

Mir ist neuestens aufgefallen, dass die Produkte des folgenden Unternehmens aus Baden-Württemberg in Zukunft normalerweise eigentlich noch stärker gefragt werden sollen. 💡

Kurzporträt:

Die Centrotherm International AG, vormals centrotherm photovoltaics AG, ist ein in Deutschland ansässiger Anbieter von Technologie und Equipment für die Photovoltaik-Industrie. Das Unternehmen ist in drei Segmenten tätig: Silizium, Photovoltaik und Halbleiter sowie Dünnschicht und kundenspezifische Anlagen. Das Segment Silizium ist über SiTec tätig und bietet Engineering, Technologie und Dienstleistungen für integrierte Prozess- und Systempakete für die Polysiliziumherstellung an. Das Segment Photovoltaik und Halbleiter ist auf die Entwicklung, Konstruktion, Produktion und den Vertrieb von Einzelanlagen zur Herstellung mono- und multikristalliner Solarzellen spezialisiert. Das Segment Thin Film & Customized Equipment konzentriert sich auf die Entwicklung, Konstruktion, Produktion und den Vertrieb von kundenspezifischen Anlagenkonzepten und Spezialanlagen für moderne Beschichtungstechnologien.

Mitarbeiterzahl : 571 Personen.

Quelle: https://ch.marketscreener.com/kurs/aktie/CENTROTHERM-INTERNA…

Da habe ich mir die Aktie heute etwas näher angeschaut. 🤔

Fundamental:

Irgendwie schwanken die Zahlen stark hin und her:

Quelle: https://traderfox.de/aktien/1046818-centrotherm-internationa…

Charttechnisch:

Die aktuelle Position des unruhigen Kurses innerhalb einer großen bullischen Flagge erinnert irgendwie an die Situation bei der S&T AG vor ein paar Monaten.

Verlockend, aber fundamental verwirrend

Als Charttechniker empfinde ich die seltene Einstiegsmöglichkeit am unteren Rand der großen bullischen Flagge als durchaus attraktiv (falls die Flagge hält).

Jedoch wundere ich mich, warum das Management es nicht geschafft hat, den Umsatz in den letzten 10 Jahren nennenswert zu verändern (und das bei so einer hohen Nachfrage nach solchen Produkten auf dem Weltmarkt!). Hier muss es besser werden, dann würden wir Kurse in ganz anderen Regionen sehen.

Vielleicht kennt jemand die Aktie schon länger und kann dazu etwas sagen?

Thematisch ist sie auf jeden Fall attraktiv, charttechnisch mittlerweile auch. Aber warum tut sich das Unternehmen schwer, fundamental Gas zu geben?

Thematisch ist sie auf jeden Fall attraktiv, charttechnisch mittlerweile auch. Aber warum tut sich das Unternehmen schwer, fundamental Gas zu geben?

Antwort auf Beitrag Nr.: 71.665.239 von halbgott am 27.05.22 10:14:52

Warum nimmst du den absoluten Tiefstkurs vom 07.03? Heute steht die Aktie deutlich höher.

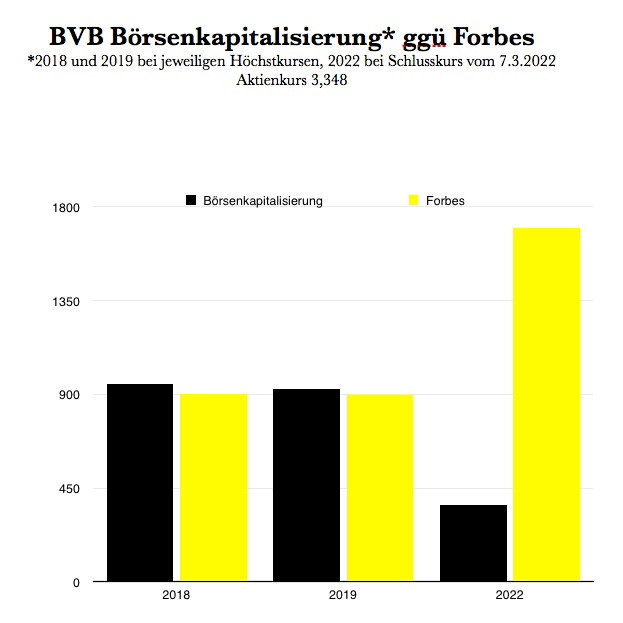

Zitat von halbgott: sorry, daß ich jetzt doch noch mal etwas zur BVB Aktie schreibe.

Gestern kamen die neuen KPMG und Forbes Bewertungen heraus. Trotz Corona sind die Bewertungen weiterhin sehr hoch, KPMG Bewertung ist 1% gestiegen, Forbes gibt es dort in Dollar an, aufgrund der Währungsschwankungen ist es in etwa gleich geblieben.

KPMG bewertet Borussia Dortmund mit 1,226 Mrd, was einem Aktienkurs von 11,10 entsprechen würde:

https://www.footballbenchmark.com/library/football_clubs_val…

Forbes kommt auf eine Bewertung von 1,68 Mrd, dies entspräche einem Aktienkurs von 15,22:

https://www.forbes.com/sites/mikeozanian/2022/05/26/the-worl…

Bei der Champions League Reform 2024 werden diese Bewertung sehr wahrscheinlich weiter steigen.

Vor Corona wurde die BVB Aktie bei hunderten Mio Aktienumsatz zeitweise höher als Forbes bewertet:

Antwort auf Beitrag Nr.: 71.664.438 von straßenköter am 27.05.22 08:48:29

Gereon Kruse schätzt für 2022 ein Umsatz von über 1 Mrd. und einem EBIT von 119 Mio. EUR und daraus resultierend ein EPS von 6 €.

Sprich wir liegen aktuell noch immer bei einem 4er EBIT Multiple und KGV von 6 bei rasantem Wachstum.

Die Förderanträge für Wäremepumpenanlagen ziehen wohl immer weiter an, das BAFA hält 150.000 Förderanträge in 2022 für möglich, 2021 waren es noch 66.500.

https://twitter.com/matschmitt2009/status/152945838929781555…

Zitat von straßenköter: Um das Thema Centrotec abzuschließen hier noch eine Einschätzung von Börsengeflüster:

https://www.boersengefluester.de/centrotec-so-sehen-die-zahl…

Börsengeflüster hat auch den eingescannten GB veröffentlicht:

https://archiv.geschaeftsberichte-download.de/2021/540750.pd…

Gereon Kruse schätzt für 2022 ein Umsatz von über 1 Mrd. und einem EBIT von 119 Mio. EUR und daraus resultierend ein EPS von 6 €.

Sprich wir liegen aktuell noch immer bei einem 4er EBIT Multiple und KGV von 6 bei rasantem Wachstum.

Die Förderanträge für Wäremepumpenanlagen ziehen wohl immer weiter an, das BAFA hält 150.000 Förderanträge in 2022 für möglich, 2021 waren es noch 66.500.

https://twitter.com/matschmitt2009/status/152945838929781555…

Antwort auf Beitrag Nr.: 71.665.239 von halbgott am 27.05.22 10:14:52Aber bei Forbes ist es doch der "Team Value" und nicht der Börsenwert, oder?

Forbes und KPMG

sorry, daß ich jetzt doch noch mal etwas zur BVB Aktie schreibe. Gestern kamen die neuen KPMG und Forbes Bewertungen heraus. Trotz Corona sind die Bewertungen weiterhin sehr hoch, KPMG Bewertung ist 1% gestiegen, Forbes gibt es dort in Dollar an, aufgrund der Währungsschwankungen ist es in etwa gleich geblieben.

KPMG bewertet Borussia Dortmund mit 1,226 Mrd, was einem Aktienkurs von 11,10 entsprechen würde:

https://www.footballbenchmark.com/library/football_clubs_val…

Forbes kommt auf eine Bewertung von 1,68 Mrd, dies entspräche einem Aktienkurs von 15,22:

https://www.forbes.com/sites/mikeozanian/2022/05/26/the-worl…

Bei der Champions League Reform 2024 werden diese Bewertung sehr wahrscheinlich weiter steigen.

Vor Corona wurde die BVB Aktie bei hunderten Mio Aktienumsatz zeitweise höher als Forbes bewertet: