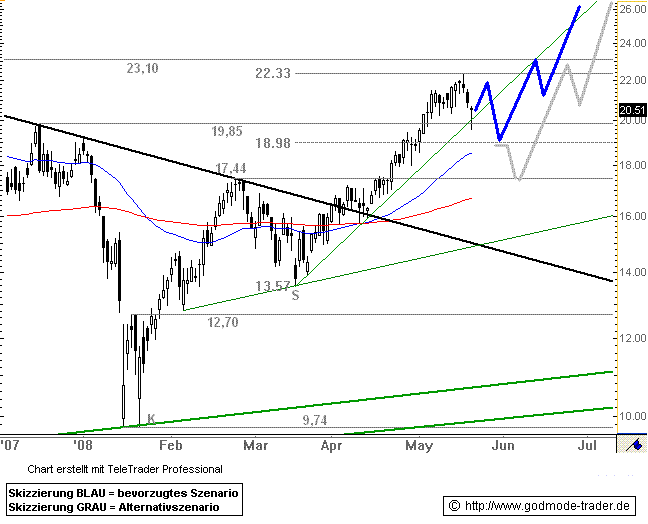

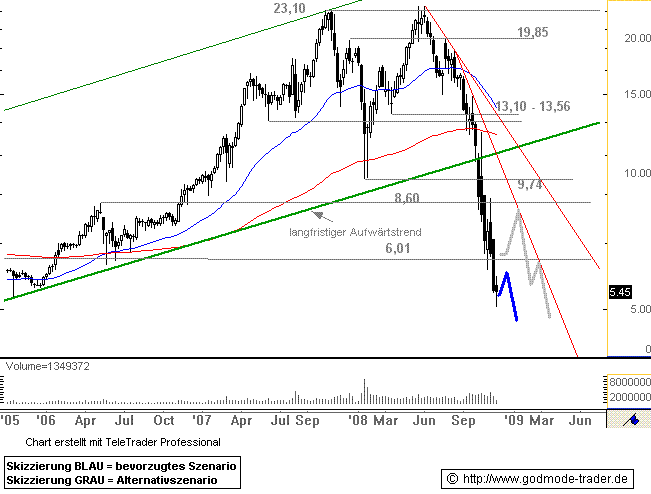

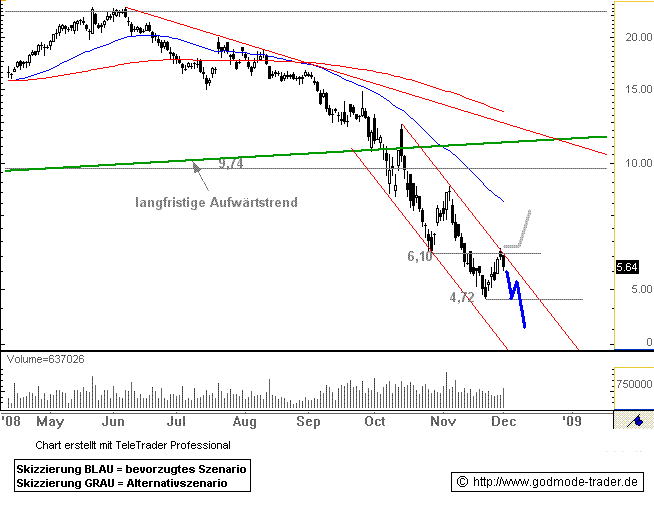

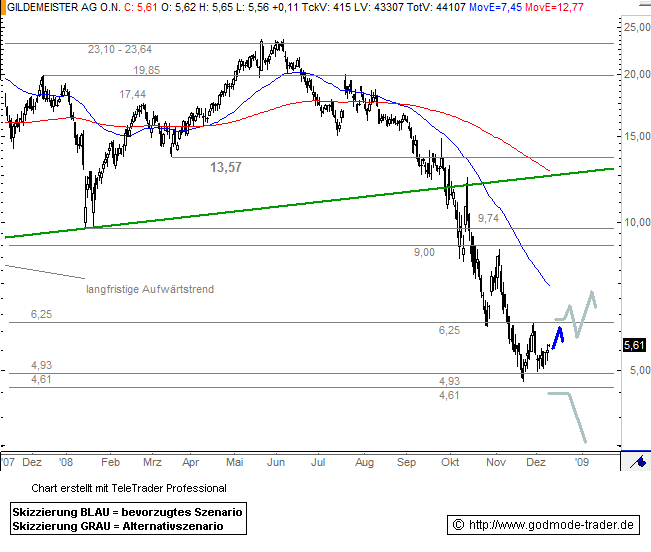

GILDEMEISTER steigert 2004 Ergebnis, streicht Dividende - 500 Beiträge pro Seite | Diskussion im Forum

neuester Beitrag 25.02.10 17:11:30 von

ID: 954.320

Gesamt: 86.349

Neuigkeiten

05.04.24 · wO Chartvergleich |

12.03.24 · wO Chartvergleich |

11.03.24 · wO Chartvergleich |

01.03.24 · wO Chartvergleich |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7100 | +25,74 | |

| 15,670 | +19,98 | |

| 6,8300 | +19,61 | |

| 51,00 | +15,91 | |

| 0,7450 | +14,62 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7861 | -9,83 | |

| 7,9900 | -11,42 | |

| 0,6800 | -12,26 | |

| 6,0400 | -13,71 | |

| 305,50 | -13,94 |

Wie der im SDAX notierte Hersteller

Für das erste Quartal erwartet GILDEMEISTER angesichts der zu erwartenden wirtschaftlichen Erholung eine Verbesserung beim Auftragseingang sowie beim Vorsteuerergebnis. Für das Geschäftsjahr 2005 erwartet der Konzern ein EBT von über 25 Mio. Euro und einen Jahresüberschuss von mehr als 10 Mio. Euro.

Die Aktie von GILDEMEISTER notiert aktuell mit einem Minus von 0,90 Prozent bei 5,50 Euro.

Wertpapiere des Artikels:

GILDEMEISTER AKTIENGESELLSCHAFT

Autor: SmartHouseMedia (© wallstreet:online AG / SmartHouse Media GmbH),10:21 15.02.2005

Nettogewinn übertrifft die Erwartungen: 5,6 Mio

Ausblick: positiv

11.02.2005 14:09:

GILDEMEISTER: Outperform (HypoVereinsbank)

Die HypoVereinsbank bewertet am 10. Februar die Aktie des deutschen Anlagen- und Maschinenbauers GILDEMEISTER (Nachrichten) mit " Outperform" . Das Kursziel liegt bei 8,00 Euro.

GILDEMEISTER werde am 15. Februar die vorläufigen Zahlen für 2004 veröffentlichen. Die Analysten erwarten einen Umsatz von 1,038 Mrd. Euro, einen Vorsteuergewinn von 13 Mio. Euro und einen Nettogewinn von 5,2 Mio. Euro. Aufgrund der guten Auftragslage, rechnen die Analysten damit, dass GILDEMEISTER einen positiven Ausblick für das erste Quartal 2005 und das Fiskaljahr 2005 geben werde.

wieso geht die Aktie bei diesen Zahlen um über 6 % nach unten?

Eigentlich unverständlich.

So weit weg liegen die Zahlen ja auch nicht von der HVB Analyse. Beim Nettogewinn sogar übetroffen.

Wer erklärt es uns?

Dann bestünde auch Kurspotential.

Im Moment erreicht Gildemeister aber gerade einmal eine Umsatzrendite von 1%, was dem eines Einzelhändlers entspricht.

Solange die nicht ihre Hausaufgaben machen und mehr Effektivität an den Tag legen sehe ich schwarz für den Kurs.

Bei 50 Mio. € Jahresüberschuss läge das KGV bei drei, bei 30 Mio. bei fünf.

Im Moment liegt es bei 15 - also kein Potential !

dann stellen wir mal die Frage, wann man eine Aktie wie Gildemeister kauft ....

a) wenn sie die Moeglichkeit hat im folgenden Zeitraum zu ueberraschen

b) wenn alle glauben dass ein gutes Ergebnis im kommenden Jahr kommen muss

Bei B kaufen fast alle, weil die Aktie ja gut IST.

Bei A besteht Unsicherheit. Also warten fast alle bis b eintritt ...

Die Hausaufgaben scheinen gemacht. Entscheide selbst ob a) moeglich ist

oder wie gross das Rueckschlagspotential (Risiko) bleibt

Und ich habe uebrigens auch Durst ...

Trading Spotlight

!

!scheint ich habe recht.

kz unter 5 euro - 1% umsatzrendite ist viel zu wenig.

wie ich bereits sagte 3-5% müssen es werden und zwar dauerft sonst wird das nichts mehr mit dem laden.

dazu kommt noch die immense verschuldung und die kann nur abgebaut werden, wenn die gewinne sprudeln.

das mit der schabe nehme ich dir uebel

dass aufgrund der aktuellen zahlen keiner hurra schreit ist doch auch klar. aber meines erachtens muesste dieses mehr an gewinn machbar sein ...

abgesehen davon glaube ich, dass im dt. maschinenbau erheblich mehr gewinnpotential steckt.

Lass mal einen Ami aus der Softwarebranche den Vertrieb und das Marketing machen und einen Japaner aus der KFZ-Branche mit aller Konsequenz die internen Prozesse verbessern. Dann koennen die deutschen Tueftler auch endlich mal richtig Kohle machen.

Deshalb das Motto: Gildemeister goes Porsche

(die haben das vom Prinzip her hinbekommen, woran lange auch keiner gedacht hatte).

Falls Sie mich als Berater einstellen wollen, koennen Sie gerne mal ueber boardmail anfragen. Zu Toyota city habe ich es nicht ganz soo weit

!...wir können alles ausser hochdeutsch (und fehlerfrei schreiben

) !warten wir es mal ab.

bin zum glück nahe an den jetzigen kursen investiert und wenn gildemeister seine hausaufgaben macht, dann kann das auf sicht von zwei jahren ein verdoppler werden und damit wäre ich recht zufrieden !

1/3 pro Jahr ?

jetzt warten wir erstmal ab, ob sich der boden zwischen 5 und 5.15 stabilisiert. waere zumindest eine charttechnisch gute basis fuer eine rueckkehr in erstmal andere regionen (5.8x bis 6.xx).und fuer trader sind das doch schon auch mal >10 % ...

schwaben sind doch eigentlich genuegsam

15.02.2005 Presseinformation zu vorläufigen Zahlen für das Geschäftsjahr 2004

31.03.2005 Bilanzpressekonferenz

31.03.2005 Veröffentlichung Geschäftsbericht 2004

01.04.2005 Analystengespräch

20.05.2005 Hauptversammlung um 10 Uhr in der Stadthalle Bielefeld

Du musst dir nur mal ansehen, wo Gildemeister her kommt.

Klar, es ist eine zyklische Branche, aber wenn der Turnaround verbunden mit einer Gewinnmargensteigerung nachhaltig gelingt, dann geht es auf alte Höhen.

10% sind mir viel zu wenig - ausserdem will ich den Gewinn steuerfrei.

...habe z.B. 2003 Sartorius zu 3,5 eingesammelt und die Hälfte nach über einem Jahr zu 10 gegeben. Lustig, nun stehen sie bei über 17 und jetzt kommen die von Börse Online auf die Idee einen Kaufempfehlung auszusprechen...

Vor 10 wird nix verkauft

- kann natürlich auch in die Hose gehen aber sich denke die Chancen sind grösser als die Risiken ! ! aber jetzt kommt so ne linie namens 200 in die quere

koennte da nicht mal einer mit viel geld kurz rueberhelfen ?? bei einem neuen markt wert wuerde auch mal eine empfehlung helfen, wie sieht das hier aus ? reicht ein artikel in boerse online: zurueck zur guten alten deutschen substanz

das wuerde evtl. eine entwicklung analog zu 2003 ermoeglichen ...

sind hier nur stille Genießer?

sieht so aus.

aktien über die wenig disskutiert wird sind meist die besten, denn die kursentwicklung steht fast immer in reziproker Relation zur Anzahl der diesbezüglich eröffneten Threads.

Hauptsache wir haben vor der Eroeffnung der reziprok relevanten Diskussionen ausreichend Kursentwicklung gehabt ... und da habe ich wenig Zweifel ...

kann ich nicht sehen. keine news und kein volumen, wenig bewegung. ein solider boden bei rd. 5 €.

Termine naechste Woche bringen evtl. wieder Bewegung rein,

insbesondere am 1.4. BPK.

Chance / Risiko meines Erachtens eher positiv

Negatives ist raus (keine Dividende), aber Trendwende wahrscheinlich. Jetzt kaufen und wenn man nervoes ist (oder sich die Dinger abjagen lassen will) mit unter 5 mit stopp absichern. Aber dann nicht aergern wenn es wie beim jahreswechsel zugeht mit einem peak nach unten

aber nur meine Meinung. und ich bin gelassen und habe schon welche

Der Kurs geht heute schon nicht unerheblich nach oben ...

Ein gutes Zeichen ?

Reuters:

Der Bielefelder Werkzeugmaschinenbauer Gildemeister erwartet 2005 angesichts einer weltweit anziehenden Nachfrage einen deutlichen Gewinnanstieg.

"Der weltweite Markt für Werkzeugmaschinen wird im Jahr 2005 weiter wachsen", sagte Vorstandschef R.K. am Do in Bielefeld an. Deutliche Impulse würden neben Europa, vor allem die USA und China liefern. Im Gesamtjahr peile der Konzern einen Überschuss von mehr als 10 Mio Euro an nach 5,6 im Vorjahr. Beim Gewinn vor Steuern (EBIT) stellte Kapitza eine Verdoppelung auf über 25 (Vorjahr 12) Mio Euro in Aussicht.

Gildemeister habe bereits im traditionell schwachen ersten Quartal deutliche Zuwächse bei Umsatz und Auftragseingang verzeichnet, fügte K. hinzu. "Wir sind besser gestartet als im letzten Jahr. Das EBIT werde aber wohl noch leicht negativ ausfallen, räumte er indes ein. Der Auftragseingang werde wohl über 270 (241) Mio Euro liegen. Der Umsatz dürfte sich ebenfalls über dem Vorjahreswert von 222.7 Mio Euro bewegen.

Kapitza bekräftigte,das angesichts der positiven Geschäfts-und Ergebnisaussichten nach drei dividendenlosen Jahren nunmehr für 2005 eine Ausschüttung an die Aktionäre erfolgen solle.

Der Umsatz werde wie bereits angekündigt 2005 auf 1,1 Milliarden Euro ansteigen. 2004 hatte Gildemeister einen Umsatz von 1,05 Milliarden Euro eingefahren.

Der Umsatz werde wie bereits angekündigt 2005 auf 1,1 Milliarden Euro ansteigen. 2004 hatte Gildemeister einen Umsatz von 1,05 Milliarden Euro eingefahren.Ende des Reuterartikels.

Bernecker schreibt heute in seiner Daily: "Gildemeister, mit einer eigentlich spektakulären Ausgangslage, als einer der grossen im internationalen Werkzeugmaschinenbau, der ausserordentlich preiswertist. Hier gilt die bekannte Frage: Wer macht aus G. ein nachhaltig effizientes Unternehmen? Die West LB, als 5 Prozent-Aktionär, kann es nicht.

Hätte da schon eine Antwort auf seine Frage: Investoren, die sich einkaufen und das Management zwingen, effizient zu werden, oder abzutreten...

danke fuer die korrektur.

dem kurs nach sieht es ja nicht soo schlecht aus ...

bzgl deiner forderung: mein angebot aus posting 7 steht noch

aber wer will schon nach bielefeld ...

wenn dann auch noch ueber 5.8 , dann hat die aktie einen alten boden wieder zurueckerobert, das wuerde erheblich hoffen lassen.

muss nur ein ami interesse zeigen. die kaufen im moment ja mit vorliebe solche unternehmen....

wir werden in 12 monaten 2 stellig sein.

wenn sich momentan schon niemand so recht interessiert ... vielleicht aendert sich das ja in den naechsten 3 wochen.

und wenn ihr warten wollt bis sich wieder viele interessieren, ist es vielleicht zu spaet ...

momentan ist der maschinenbau in deutschland sehr gut mit auftraegen versorgt, und das wird sich in den ergebnissen bei gildemeister in den naechsten 12 monaten niederschlagen !

12.05.2005 1. Quartalsbericht 2005 (1. Januar bis 31. März)

20.05.2005 Hauptversammlung um 10 Uhr in der Stadthalle Bielefeld

23.08.2005 2. Quartalsbericht 2005 (1. April bis 30. Juni)

08.11.2005 3. Quartalsbericht 2005 (1. Juli bis 30. September)

14.02.2006 Presseinformation zu vorläufigen Zahlen für das Geschäftsjahr 2005

19.05.2006 Hauptversammlung um 10 Uhr in der Stadthalle Bielefeld

--------------------------------------------------------------------------------

GILDEMEISTER weitet Verlust im ersten Quartal aus

Der Maschinenbaukonzern GILDEMEISTER AG musste den Verlust im ersten Quartal leicht erhöhen und bestätigt die Prognosen für das Gesamtjahr.

Wie der im SDAX notierte Konzern am Donnerstag bekannt gab, lag der Gewinn vor Zinsen und Steuern (EBIT) im Berichtszeitraum bei 5,8 Mio. Euro, nach 4,3 Mio. Euro im Vorjahresquartal. Beim Vorsteuerergebnis konnte der Verlust von 1,9 Mio. Euro auf 1,8 Mio. Euro verringert werden. Der Fehlbetrag lag im Berichtszeitraum bei 2,7 Mio. Euro, nach einem Minus von 2,3 Mio. Euro im Vorjahresquartal.

Der Konzernumsatz verbesserte sich leicht von 222,7 Mio. Euro auf 239,6 Mio. Euro. Beim Auftragseingang verbuchte der Werkzeugmaschinenhersteller hingegen ein Plus von 17 Prozent auf 281,0 Mio. Euro.

Für das Gesamtjahr erwartet GILDEMEISTER einen Konzernumsatz in Höhe von 1,1 Mrd. Euro, während der Auftragseingang bei 1,15 Mrd. Euro liegen soll. Beim Vorsteuerergebnis wird ein Gewinn von 25 Mio. Euro angepeilt, während der Konzernüberschuss bei mehr als 10 Mio. Euro liegen soll.

Die Aktie von GILDEMEISTER notiert aktuell mit einem plus von 1,45 Prozent bei 5,45 Euro.

Wertpapiere des Artikels:

GILDEMEISTER AKTIENGESELLSCHAFT

--------------------------------------------------------------------------------

Diese Nachricht wurde Ihnen von finanzen.net präsentiert.

Autor: SmartHouseMedia , 10:22 12.05.05

Momentan scheint das rote interessanter zu sein. Passt mehr in die aktuelle Stimmungslage. Wobei ich dachte eigentlich, dass an der Boerse die Zukunft gehandelt wird ...

Oder kann mich jemand aufklaeren ?

.................................................................................Zukunft und Illusionen ,wobei

man manchmal nicht so recht weiß, welcher der überwiegende Faktor ist ! !

Habe ebenfalls GIL im Depot und warte auf den Durchbruch der Aktie - event. bis in den Bereich 6,50 € ( es darf auch ein bisschen mehr sein ) ! ! !

In diesem Sinne gute Börsengeschäfte

20.05.05 ist ja die H V

mfG hinkelstone

Das vom Bankhaus Lampe prognostizierte Ergebnis von 0,42 €/Aktie dürfte eher eine Wunschvorstellung sein, denn etwas mit der Wirklichkeit zu tun zuhaben. Der Jahresüberschuß müßte bei 18,8 Mio € liegen. Ich halte die Studie vom Bankhaus Lampe für äußert unfair. Denn egal, was Gildemeister auf der HV berichtet, gemessen an dem unrealistischen Wunschergebnis von Bankhaus Lampe, wird es trotz signifikanter Fortschritte Enttäuschungen geben.

Dennoch ist die gesamte Turaround-Story gut. Wer Geduld hat, sollte jetzt einsteigen. Andere zahlen später vielleicht etwas mehr oder weniger.

vulpecula2

eine Kursbewegung in Richtung Norden wäre aber dennoch nicht zu verachten.................................... P. S. Leute kauft........ ! ! !

Angesichts solch schlechter betriebswirtschaftlicher Daten heisst es doch wohl eher: "Sell in may and go away".

Gruss maerlin

Nutze lieber das gute Wetter.

! ! !mfG hinkelstone

tschüß aus dem hohen Norden

maerlin

mfg hinkelstone

Gruss

maerlin

bin deinem Vorschlag gefolgt und habe die entsprechenden Postings gelesen ! Finde den Vorschlag des Aktionärs Hr.Pomplun / Detmold zur Kostenentlastung interessant und überzeugend ! Schade , dass er von GIL nicht übernommen und umgesetzt wird ! ! !

P. S. Deine Wortkreation " Schuldenmeister " gefällt mir

In einigen Bereichen ist Geildemeister weltweit - ja richtig gelesen - weltweit noch der einzige Produzent gewisser notwendiger Spezialmaschinen.

kannst Du diese Bereiche bitte benennen. Mir sind keine solchen Alleinstellungsmerkmale bekannt.

kam gerade über den Ticker 02.06.2005

"Tipp vom Anleger-Newsletter "Platow Börse"

Bei Gildemeister die Ruhe vor dem Sturm ausnutzen

Ruhig geworden ist es in den vergangenen Monaten um die Aktie des Werkzeugmaschinenbauers Gildemeister (DE0005878003). Doch dies dürfte sich im Jahresverlauf wieder ändern! Denn der zum wiederholten Male angestrebte Turnaround scheint zu gelingen, was sich in den Zahlen und dem Aktienkurs aber noch nicht voll widergespiegelt hat.

In Q1 verbuchten die Bielefelder erneut einen Verlust von 2,7 Mio. Euro, was in den traditionell eher umsatzschwachen ersten Monaten aber auch nicht anders zu erwarten war. Schon im laufenden 2. Quartal dürfte es zu einem deutlichen Swing beim Nettoergebnis kommen. Gut verlaufene Messen, hohe Auftragseingänge (+16,6% in Q1) und vor allem die zu Jahresbeginn durchgesetzten Preiserhöhungen stimmen zuversichtlich. Das Konzernziel (Jahresüberschuss von über 10 Mio. Euro) erscheint nicht nur uns nur das untere Ende der Möglichkeiten darzustellen. So erwartet z.B. die HVB einen Gewinn von fast 16 Mio. Euro.

Richtig Schwung aufnehmen dürfte das Zahlenwerk dann im kommenden Jahr, wenn sich die wichtige Fachmesse EMO (im September in Hannover) positiv auswirkt. Zusammen mit der Gewissheit, dass dann auch wieder eine Dividende gezahlt wird, rechnen wir mit gesteigertem Interesse an der Aktie. Der im Dezember 2004 in Platows Musterdepot ausgestoppte Wert hat in den vergangenen Monaten bei 5,00/5,20 Euro einen Boden ausgebildet. Tipp: Nutzen Sie die Ruhe für gestaffelte Kurse auf aktuellem Niveau sowie bei Rückschlägen unter 5,25 Euro. Stopp bei 4,50 Euro platzieren!"

P.S. Da kommt doch Hoffnung auf ! ! !

MfG hinkelstone

Im Handelsblatt vom 16.2.2005 kündigt Dr.Kapitza den Abbau von 100 Mio. Euro Schulden bis Ende 2007 an.

zum Schuldenabbau wäre als Maßnahme unter anderem erforderlich, für längere Zeit keine Dividende auszuschütten. In der Hauptversammlungsrede hat aber Herr Kapitza bereits angekündigt, für 2005 eine Dividende ausschütten zu wollen.

Kapitza plant für 2005 ein Ergebnis von 10 Millionen Euro. Wenn der bis Ende 2007 geplante Schuldenabbau von 100 Millionen Euro aus einem Gewinn ohne Dividendenausschüttung finanziert werden sollte, bräuchte Gildemeister nach 10 Millionen Euro Gewinn in 2005 noch 2 Male je 45 Millionen Euro Gewinn in den beiden Folgejahren. So etwas traue ich Herrn Kapitza nicht zu.

Wie Du aus Seite 13 des Quartalsberichtes ersehen kannst, war der Cash Flow aus laufender Geschäftstätigkeit im ersten Quartal mit 49 Millionen Euro negativ. Laut Seite 23 hat die Nettofinanzverschuldung gegenüber Jahresende im ersten Quartal von 264 Millionen Euro auf 348 Millionen, d.h. um 84 Millionen Euro zugenommen.

Herr Kapitza wird angesichts der hohen Verschuldung wahrscheinlich wieder nach einer Kapitalerhöhung fragen müssen. Eine Genehmigung hatte er bei der Hauptversammlung ja bereits beantragt.

Ich verstehe sowieso nicht, warum Herr Kapitza eine Dividende für 2005 vorsieht. Da wäre es doch sinnvoller, erst Gildemeisters Junkbond-Anleihe, die mit einer Nominalverzinsung von 9.75 Prozent ausgestattet ist, vollständig zu tilgen. Eine Rendite von 9.75 Prozent erwirtschafte Herr Kapitza nämlich mit dem durch die Anleihe erhaltenen Geld bei Gildemeister nicht.

Gruss

maerlin

ich habe eure Diversen Postings Gelesen.

Ich selber halte auch keine Gildemeister

(bin bei 5,90€ raus) mehr.

Unternehmen die keine Dividen Zahlen und Hoch Verschuldet sind.

Kann ich nichts ab gewinnen.

Dann finde ich Unternehmen wie Hermle doch Besser man erhält Dividende und dass Unternehmen ist schulden frei!!!!!!

Das ist für mich sehr wichtig Heut zu Tage sind ja auch Banken nicht mehr Zimperlich in Sachen Verschuldung eines

Unternehmens........

Ein gutes Beispiel : Syzygy WKN : 510480 die Zahlen Heute 0,22 oder 0,23 Dividende

Und es gibt bestimmt 100derte solcher Unternehmen ,die bessere Zahlen /Gewinne haben als

Gildemeister und dabei noch wesendlich kleine sind.

Sixt..und SYZYGY sind auch nicht zu verachten .

Was halte Ihr von SYZYGY oder Sixt ?

oder habt Ihr noch andere Perlen die mann mal

beobachten sollte

Gruß von Alfa2

Hermle mag ja der bessere Maschinenbauer sein, zweifelt aber seber an seinem Ziel , Umsatz und Egebnis 2005 auf dem Vohrjahresniveau zu halten.

Wie Du ja selbst schreibtst , gibt`s ja immerhin im Gegensatz zu " Schuldenmeister " eine Dividende ! !

Deine Frage nach anderen " Aktienperlen " ist bei der Fülle des immensen Angebotes nicht einfach zu beantworten.

Kennst ja selbst die Situation , jeder " Superschlaue " hat zu einer x - beliebigen Aktie seine eigene Meinung oder 2....oder 3..........!

Habe selbst verschiedene Aktien im Depot , im Moment

gefällt mir SHS . WKN : 507240 ,ist aber ein sehr enger Markt.

Hermle halte ich für eine gute Wahl ,weiterhin viel Erfolg

Gute Börsengeschäfte

MfG hinkelstone

Die Verschuldung Gildemeisters steigt schon wieder immens an. 2005 wieder keine Dividende ? Nur soviel zu Hermle. Die sind im Gegensatz zu Gildemeister wirtschaftlich gesund. Dividendenlose Jahre können schon einmal vorkommen. Aber sieh Dir doch mal die Rahmendaten an. Vorbildlich. Bei Gildemeister fehlt der glaubhafte Ausblick auf bessere Zeiten. Stattdessen Expansion auf Pump. Neudependancen in Russland und Türkei. Bei sichtbarer Sanierung würde ich die Papiere liegen lassen und nach Costo einfach nur Schlaftabletten geben. Wo ist die Sanierung, ja wo denn ? Gruss maerlin

Deinen Bericht habe ich gelesen .

GIL " Schuldenmeister " habe ich noch im Depot ,glücklicherweise bin ich noch im Plus !

Ich denke , dass trotz des Problems der hohen Verschuldung der Kurs der Aktie ( ein wenig ) steigen wird . Die Analysten - egal welcher couleur - gehen in keinster Weise auf die Verschuldungen ein , z. B. der Bericht der " Platow Börse " .

Mfg und eine gute kommende Börsenwoche

hinkelstone

P.S.: Warum haben die eigentlich nicht früher bei Kursen um die 8 - 9 Euro die K.E. durchgeführt ? (Mehreinnahmen)

News kamen gerade über den Ticker............................

08.06.2005 - 13:36 Uhr

GILDEMEISTER halten

Die Analysten der Hamburger Sparkasse bewerten die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) weiterhin mit "halten".

GILDEMEISTER - gegründet im Jahre 1870 - sei in der Dreh- und Frästechnologie tätig und gehöre mit einem Umsatz von 978 Mio. Euro im Geschäftsjahr 2003 zu den Weltmarktführern im Bereich zerspanende Werkzeugmaschinen. Neben den Technologien "Drehen" und "Fräsen" biete der Konzern auch die modernen Zukunftstechnologien "Lasern" und "Ultrasonic" sowie umfassende Dienstleistungen an.

Der Werkzeugmaschinenbereich generiere etwa 69% der Umsätze (davon Fräsen 41%, Drehen 26%). Die Produktpalette von GILDEMEISTER umfasse sowohl einfache Standardmaschinen als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben. Das Dienstleistungsgeschäft erreiche einen Umsatzanteil von 31%. Die Eigenkapitalquote liege bei 26,5%.

Allerdings dürfe auch nicht übersehen werden, dass sich die weltwirtschaftlichen Wachstumskräfte abschwächen würden. Da der Werkzeugmaschinenbau sehr konjunktursensibel sei, könnten sich die Perspektiven mit Blick auf das Jahr 2006 leicht eintrüben. Zudem würden ungünstige Währungsverhältnisse sowie gestiegene Materialkosten ein Problem bleiben.

Vor diesem Hintergrund bestätigen die Analysten der Hamburger Sparkasse ihr "halten"-Rating für die GILDEMEISTER-Aktie.

Analyse-Datum: 07.06.2005

Quelle: Finanzen.net

MfG hinkelstone

P. S. Der Kurs wird sich doch hoffenftlich ein wenig nach oben bewegen !

Gruss

maerlin

wäre nur zu begrüßen ,denn irgendwie klebt der GIL - Kurs ! Bewegt sich seit Wochen in einer Bandbreite zw. 5,25 € - 5,65 € .

Vielleicht bringt die von den politischen Ereignissen geprägte " Sommerrally" den von allen Aktionären gewünschten Kursschub . Steigerung ähnlich wie im April in Richtung 6 ,00 €.

Ein schönes Wochenende

und natürlich gute Börsengeschäfte

MfG hinkelstone

danke für den Hinweis........................

MfG hinkelstone

P. S. Wünsche Dir eine gute Börsenwoche

interessante News für alle Aktionäre , die noch in Gildemeister investiert sind ! ! !

Falkenbrief Highlight

Gildemeister AG: Kaufen

Alles im Plan bei Gildemeister - Weiterhin attraktive Chance mit 36%

Potenzial

Im Falkenbrief Ausgabe 8/2005 hatten wir Ihnen im Rahmen der

Falkenanalyse die Gildemeister AG, einen der weltweit führenden

Hersteller für "spanende Werkzeugmaschinen" als interessante

Kaufchance empfohlen.

Seither entwickelte sich der Aktienkurs jedoch lediglich seitwärts,

sodass das erwartete Kurspotenzial noch nicht annähernd ausgeschöpft

ist. Das Geschäftsjahr 2005 ist zudem bei Gildemeister plangemäß

angelaufen und die Geschäftsentwicklung zeigt wie erwartet deutlich

nach oben. Für Sie ergibt sich somit bei Gildemeister aktuell

weiterhin eine attraktive Einstiegschance. Wir bestätigen unser

Kursziel von 7,36 Euro, was einem Potenzial von über 36% entspricht.

Guter Start ins Jahr 2005 - Auslandsaufträge beflügeln

Die vorgelegten Zahlen von Gildemeister für das 1. Quartal verliefen

plangemäß erfreulich. So steigerte sich der Umsatz um 8% gegenüber

dem Vorjahr auf 239,6 Mio. Euro. Noch bessere Steigerungsraten

konnten bei den Auftragseingängen erzielt werden. Diese stiegen im 1.

Quartal um 17% auf 281,0 Mio. Euro und lagen damit deutlich über dem

Vorjahreswert (241,0 Mio. Euro).

Neben erfolgreichen Hausausstellungen in Pfronten und Bielefeld ist

diese positive Entwicklung insbesondere auf das Wachstum im Ausland

zurückzuführen. Die Aufträge aus dem Ausland stiegen um 26% auf 157,9

Mio. Euro (Vorjahresquartal: 125,2 Mio. Euro). Der Auslandsanteil

erhöhte sich damit auf 56% (Vorjahresquartal: 52%). Aber auch die

Inlandsbestellungen nahmen um 6% auf 123,1 Mio. Euro zu

(Vorjahresquartal: 115,8 Mio. Euro).

Gewinnentwicklung im Plan, aber noch Steigerungspotenzial für die

nächsten Quartale

Die Ergebnisentwicklung verlief im 1. Quartal plangemäß, aus Sicht

von Gildemeister aber noch nicht zufrieden stellend. Die Entwicklung

lässt somit noch Luft für deutlichere Verbesserungen in den nächsten

Quartalen.

So betrug das Ergebnis vor Zinsen und Steuern (EBIT) 5,8 Mio. Euro,

was einer Steigerung um fast 35% entspricht (Vorjahr: 4,3 Mio. Euro).

Das Nachsteuerergebnis wies wie erwartet ähnlich wie im Vorjahr

hingegen noch einen Verlust von 2,7 Mio. Euro aus (Vorjahr: -2,4 Mio.

Euro).

Konservative Unternehmensprognose ...

Auf Basis der laufenden Entwicklung im 1. Quartal hat Gildemeister

seine Prognose für 2005 bestätigt. Im Gesamtjahr soll ein

Auftragseingang von über 1,15 Mrd. Euro erzielt werden und der Umsatz

auf knapp 1,1 Mrd. Euro steigen.

Als Gewinnprognose hat die Gesellschaft einen Nachsteuergewinn von

"mehr als 10 Mio. Euro" veröffentlicht. Es soll dann auch wieder eine

Dividende geben. Zur weiteren Steigerung der Ertragskraft soll auch

das Effizienzprogramm "Gildemeister 2010" beitragen.

... bietet positives Überraschungspotenzial

Wir glauben, dass Gildemeister mit der veröffentlichten Prognose sehr

vorsichtig liegt und erwarten deutlich bessere Ergebniszahlen für

2005. Damit sollte bei Erreichen ein positives Überraschungspotenzial

gegeben sein. Besonders wichtig für Gildemeister ist die weltweit

bedeutendste Fachmesse EMO im September, auf der die neuesten

Innovationen vorgestellt werden.

Wir sehen Gildemeister auf aktuellem Kursniveau weiterhin als

attraktive Kaufchance für Sie und bestätigen unser Kursziel von 7,36

Euro.

Gildemeister AG, WKN 587800

Rating: Kaufen

Quelle: German Business Concepts, 17.06.2005

MfG hinkelstone

ja, so langsam geht es wieder los mit den Tippdiensten.

Der Ausgang ist bekannt.

Obwohl bei Gildemeister die letzten Monate sehr viele Leiharbeiter engagiert wurden und anscheinend Arbeit ohne Ende da ist, hört man aus Insiderkreisen nichts gutes. Um es vorsichtig auszudrücken: Viele Lieferanten warten sehr lange auf die Bezahlung ausstehender Forderungen. So hat es damals bei Deckel und Maho auch angefangen...

Gildemeister wird nicht in der Lage sein, seine Schulden alle zurück zu bezahlen.

Eigentlich wäre Gildemeister schon lange pleite. Das Unternehmen ist zu lange durch die Landesbank am Leben gehalten worden. Ich vermute aber, daß sich die Politik der Landesbank, insbesondere nach dem kürzlichen Regierungswechsel in Nordrhein-Westfalen, geändert hat.

maerlin

Du sagst es.

@ll

Wie verhaltet ihr euch, seid bzw. bleibt ihr noch investiert oder verkauft ihr auch beim nächsten kleinen Aufschwung ?

Ich bin am Überlegen ob ich nicht bis zur EMO noch warten soll, bis dahin zieht der Kurs vielleicht nochmal an und man sieht dann evtl. Kurse um die 6 Euro. Aber man ist dann bis dahin im Ungewissen ob nicht eine Hiobsbotschaft kommt...

Vielleicht kommt ja áuch ein Zusammenschluss mit anderem Unternehmen ? Ach ja, ABB könnte auch noch eine interessante Ausgleichsvariante sein. Die stehen kurz vor der Lösung ihres Asbestproblems in den USA und haben dort Gewinne erwirtschaftet. Die werden sich sehr wahrscheinlich trotz kurzfristiger Rückschläge erneut erholen. Hoffe ich konnte Dir und ´vielen anderen ein paar Anregungen mitteilen. Denn es wird sehr vielen Menschen so wie Dir gehen. Sie sitzen auf Gildemeisteraktien zu hohen Einkaufspreisen. Habe auch nicht den tiefen Teller erfunden. Hat noch jemand gute Ideen ? Dann raus damit, so dass die Geschädigten einmal wieder etwas Mut und Handlungsideen bekommen.

Kollegialer Gruss

maerlin

Danke für die Anregungen, ich bin zum Glück bei Schuldenmeister aktuell ganz leicht im grünen Bereich. Nach den Insiderinformationen wundert mich auch die Seitwärtsbewegung des Aktienkurses in den letzten 12 Monaten überhaupt nicht. Schuldenmeister müsste wirklich mal - entschuldige wenn ich das so deutlich sage - auseinandergenommen werden und nur noch die profitablen Bereiche und Werke weitergeführt werden. Vorher wird das Unternehmen nie richtig satte Gewinne erzielen können. Es ist einfach so, dass die Sparte Drehmaschinen überhaupt nicht läuft !

Zu Fuchs Petrolub, die sind mir fast schon zu gut gelaufen, ob da der Aufwärtstrend anhält ?

Ich habe schon länger ein Auge auf die Aktie von Höft&Wessel geworfen, die kannst du dir auch mal anschauen. Ich denke für rfid gibt es einen riesigen

Markt und ich vermute dass die LKW-Mautsysteme in den nächsten Jahren auch in anderen europäischen Ländern eingeführt werden. Großbritannien, Tschechien und einige andere haben bereits grosses Interesse an dem deutschen System bekundet. Höft&Wessel ist eine weitgehend unentdeckte Perle, die in diesen beiden Bereichen und zusätzlich auch in anderen Bereichen (z. B. auch Ticketautomaten für Fahrkarten) hervorragend positioniert ist.

Als spekulativen Wert habe ich Primacom in meinem Depot, hier wird im WO Board auch von einigen Usern überragende Arbeit geleistet und ich denke es wird positiv für Primacom ausgehen, eine Kursverdoppelung ist hier möglich.

Schöne Grüsse und ein sonniges Wochenende !

Lenz

Gruss

maerlin

Viele Lieferanten warten sehr lange auf die Bezahlung ausstehender Forderungen. So hat es damals bei Deckel und Maho auch angefangen...

weißt Du zufällig, welches Rating Kreditauskünfte wie z.Bsp. Creditreform für Gildemeister vergeben haben? Angesichts eines Junkbond-Status bei der Anleihe ist doch eigentlich zu erwarten, daß Kreditauskünfte ein schlechtes Rating für Gildemeister vergeben.

Wenn das mit der langsamen Bezahlung von Lieferantenrechnungen, wie von Dir angegeben stimmt, müßte dies auch einen negativen Einfluß auf die Bewertung haben, die die Kreditauskunfteien vergeben.

Auch könnte ich mir vorstellen, daß bei Unternehmen mit Junkbond-Status die Kreditversicherungen Forderungen der Lieferanten nur zögerlich versichern.

Weißt Du zufällig, welches Rating Kreditauskünfte wie z.Bsp. Creditreform für Gildemeister vergeben haben?

Das weiß ich leider nicht. Habe meine Gildemeister Aktien erstmal verkauft, werde aber das Geschehen weiterhin beobachten.

Jetzt stehen die Quartalsergebnisse an, werde den Wert weiter beobachen. Aktuelle News gibt es nicht, zumindest hab ich nix gefunden. Ob jetzt der richtige Zeitpunkt ist, oder ob man noch ruhig warten kann wird sich wohl erst später rausstellen.

Vielleicht bringt der Wechsel im Aufsichtsrat neue Impulse um die Schulden weiter zu senken.

Gruss Loseit

Weiter so ! ! !

Ich denke Hintergrund hat das keinen. Ím Zuge der allgemeinen Kaufpanik werden nun eben noch Werte gesucht, die noch nicht gelaufen und vermeintlich billig sind.

Das wage ich allerdings inzwischen bei Schuldenmeister stark zu bezweifeln. Restrukturierungen kommen kaum voran und die finanzielle Lage ist desaströs ! Da gibt es Maschinenbauer, die wesentlich besser aufgestellt sind.

Kursverlauf scheint Dir recht zu geben.

Oder gibt es da doch weiteres Insiderwissen?...

Gruss lose it.

Kleiner Rücksetzer nach dem Anstieg gestern ist ja eher als normal anzusehen. Schade ist nur, das bei ähnlich hohem Volumen passiert.

Oder wars gestern nur ein Strohfeuer?

Wenn man drinbleibt, ist jedenfalls genaues Beobachten angesagt.

nicht sooo schlecht.

Sauber, Glückwunsch zur treffendsten Formulierung seit langem. Man kann überhaupt kein Bemühen zur Reduzierung der altbekannten Probleme erkennen. Denen fehlt der notwendige Biss. Ich hab den Müll ebenso längst verklappt. Nach EMO und Jahresüberschuß grosser Absturz ? Vielleicht kaufen ja die Chinesen Schuldenmeister auf. Auf diese Art und Weise kommen sie dann an den technologischen Fortschritt heran, der ihnen lt. Dr. Kapitza ja noch fehlt. Er nannte doch auf der letzten HV 20 - 30 Jahre Nachholbedarf der Chinesen ? Für Unocal blättern die in den USA ja auch ein ganz schönes Sümmchen hin. Mal sehen ob es gelingt. Demnächst zur HV nach Peking oder Hong Kong ?

Gruss

maerlin.

GILDEMEISTER für Spekulative

Für die Experten der "Wirtschaftswoche" stellt die Aktie von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) eine spekulative Empfehlung dar.

In sechs Wochen werde in Hannover die Emo eröffnet - die wichtigste Messe für Werkzeugmaschinenbauer. Für den Platzhirsch GILDEMEISTER eine gute Gelegenheit, neue Aufträge an Land zu ziehen.

Im ersten Quartal 2005 habe GILDEMEISTER einen Verlust von 2,7 Mio. Euro ausweisen müssen. Nach Ansicht der Experten stünden die Chancen aber gut, dass der Gesellschaft im weiteren Geschäftsjahr der Turnaround gelingen könnte. So sei die Nachfrage im April gestiegen. Die Marktkapitalisierung liege derzeit bei 260 Mio. Euro. Dies sei nur ein Bruchteil des Jahresumsatzes. Zudem sei die Börsenbewertung fast komplett durch Eigenkapital abgedeckt.

Die Charttechnik sehe derzeit vielversprechend aus, jedoch dürfte der Kurs nicht mehr unter die Marke von 5,50 Euro fallen.

Nach Ansicht der Experten der "Wirtschaftswoche" bietet die GILDEMEISTER-Aktie ein attraktives Chance/Risiko-Verhältnis. Eingegangene Positionen sollten bei 5,50 Euro abgesichert werden. Analyse-Datum: 04.08.2005

Quelle: Finanzen.net

Definition Verbindlichkeiten: Begriff der Bilanzierung; alle am Bilanzstichtag bestehenden Schulden eines Unternehmens, die nach Grund, Höhe und Fälligkeit feststehen.

Quelle:Gablers Wirtschaftslexikon S.309 6.überarb. und erw. Aufl. - Wiesbaden:Gabler 1995. Daran dürfte sich bis heute nichts geändert haben. Stand der Verbindlichkeiten bei Schuldenmeister per 31.12.2004: 554.774.481 Euro.

Am 31.12.2003 waren es noch 535.297.536 Euro.(S.164 Geschäftsbericht 2004).Die Verschuldung stieg in den vergangenen Jahren massiv an. Meiner ganz persönlichen Auffassung nach steckt Gildemeister in ernsthafen Schwierigkeiten. Nur noch eine Zahl: 1998 hatte Gildemeister 226.747 Euro Schulden ausgewiesen. Geschäftsbericht 1999 S.106. Geht man noch weiter zurück, stösst man auf nochmals niedrigere Zahlen bezüglich der Verschuldung. Ich hätte mich gern weiterhin in Gildemeister engagiert. Aber nicht unter diesen Umständen. Völlige Perspektivlosigkeit. Ich bin auch äusserst unangenehm über den Aufsichtrat überrascht. Schaut man sich einmal die Persönlichkeiten näher an, so kommt man zu dem Schluss, dass sie einen Buchungssatz bilden können sollten. Warum kommen von dort keine zukunftsorientierten Handlungsansätze. Was hat Gildemeister die nächsten Jahre vor sich ? Gehen die bei Abflauen der Auftragslage tatsächlich in die Insolvenz ? Erwartren die unter einer CDU/FDP - Landesregierung allen Ernstes finanzielle Hilfe ? In den 70`ger und 80`ger Jahren sind zahlreiche Maschinenbauunternehmen im Süden Deutschlands in Konkurs gegangen. Häufigste Ursache: Kaufmännischer Dilettantismus trotz "Führungskräfte". Die Zeichen der Zeit wurden vielfach nicht rechtzeitig erkannt. Der freie Markt hat diese Unternehmen nicht mehr getragen. Wie heisst es doch noch: "Wer zu spät kommt, den bestraft das Leben". War doch Gorbi, oder ? Schade, aber wenns so sein soll ?

Gruss

maerlin

da werden riesige briefseiten abgeräumt und gleich sogar die 6,10€-marke geknackt und niemanden interessiert es.

der beste nährboden für steigende kurse.

hl72

Heute lief es ganz gut , was am Chart ersichtlich ist !

3 schöne Kaufkerzen hintereinander ! !

Generell werden Kurse oberhalb der 38 Tagelinie positiv gesehen.

ich finde Ihr seht die Aktie viel zu negativ.

Möchte euch nochmal auf die kennzahlen aufmerksam machen:

KGV06: 10,23

KUV: 0,25

Div in %: 3,27

KBV: 1,07

Der Buchwert liegt bei immerhin 5,79 Euro.

also die Aktie ist sehr niedrig bewertet, meiner Meinung nach überwiegen die Chancen! Sollte ein nachhaltiger Turnaround gelingen hat die Aktie ein grosses Potential!

Diese Aktie sollte man dringendst kaufen.

Der Anstieg seit Janunar ca. 20% ist gar nichts im Gegensatz zu dem was noch drin ist.

dass in sie förmlich reingesprungen wird, wenn der Gesamtmarkt am fallen ist.

Sozusagen Konzentration auf günstig bewertete Titel des

S - Dax.

GILDEMEISTER pirscht sich an die letzte technische Hürde heran. Damit greift meine Vermutung, daß ein größerer Käufer im Markt ist. Darauf deuten auch die Tagesumsätze hin, die jedoch im Vergleich zu anderen Titeln bescheiden sind. Außerbörslich bemüht sich ein Käufer um Stücke, die sehr verstreut bei Fonds liegen. Entscheidend ist indes das 5 %-Paket bei der West-LB. Ich erinnere daran: Für einen der Großen am Weltmarkt für Werkzeugmaschinen bezahlen Sie derzeit nur 25 % des Umsatzes.

..hab heut auch endlich meine Jenoptik-position in Gildemeister umgetauscht...

Nun ja, ich habe zuvor deutlich gemacht, dass es sich eigentlich um ein tolles Unternehmen handelt. Mich stören nur die hohen Schulden. Das ist einfach zu viel und eindeutig existenzgefährdend. Spätestens wenn der Maschinenbaumarkt abnimmt, dann rette sich wer kann. Mir ist das zu dubios. Vergleicht man einmal das Bemühen anderer Unternehmen in Sachen Schuldenabbau, dann wird es sehr schön sichtbar. Fuchs Petrolub ist solch ein hervorragendes Beispielunternehmen. Starke Gewinne werden zur Schuldenreduzierung eingesetzt. Auch das Bemühen von ABB in der Schweiz - wenn auch andere Liga ! - ist so ein Beleg für die Richtigkeit meiner Annahme. Ich habe das auch sehr sehr lange beobachtet. Dort kann man den Biss und die Zielstrebigkeit der Lösung des Kreditproblems sehen. Bei Schuldenmeister macht man es sich offenbar zu einfach. Für schlechte Zeiten hat man einen Syndizierten Kredit in Höhe von 141 Mio. Euro abgeschlossen. Es gehört zur Fairness, die ganze Situation darzustellen. Daher sollte die Darstellung der rund 554.774.481 Mio. Euro an Verbindlichkeiten -also Schulden- auch von Dir nicht weggelassen werden. Es gibt wirklich interessantere Werte als Schuldenmeister. Es lohnt sich einmal folgende Unternehmen anzusehen: ABB, Fuchs Petrolub, Frosta AG -Bremerhaven-, Nordwesthandel AG, Deutz, Washtec, Lanxess, Thiel Logistik, D.Logistics und noch viele Andere. Wen es in die weite Welt hinauszieht, dem sei einmal ein Blick auf den Reliance Konzern in Indien zu empfehlen. Ein Megagigantisches Teil !!! Aber letztlich trägt ja jeder Anleger selbst sein Risiko. Sollte bei Schuldenmeister in puncto Schuldenreduzierung ein Lichtblick sichtbar werden, würde ich diese Aktie unter langfristigen Gesichtspunkten auch wieder verstärkt kaufen. Wir sprechen uns spätestens August 2006 wieder. Kursziel für Schuldenmeister sehe ich dann u.U. bei unter 4 Euro. Vielleicht ja auch nicht. Unbestritten muss jedoch gesagt werden, das mit dem exorbitantem Schuldenstand die Axt an die Wurzel des Unternehmens gelegt wurde. Wann wird zugeschlagen ? Vor allem, wer wird zuschlagen ?

Gruss

maerlin

die Axt ist wahrscheinlich schon angesetzt, vermutlich ist seit kurzem ein größerer Käufer im Markt !

regieren nicht schon längst die Banken bei Gildemeister? Ist Herr Dr.Kapitza überhaupt noch Kommandant auf der Kommandobrücke ? Steht der womöglich nur noch auf dem Papier als CEO ? Ich erinnere mich noch sehr gut an die letzte Kapitalerhöhung. Der damalige Aufsichtsratsvorsitzende Dr. M. Lennings gab in seinem Statement an, dass die Banken auf Grund der niedrigen Eigenkapitalquote auf die K.E. gedrängt hätten. Es ist dort wohl so wie im Kleinen. Einmal im Würgegriff der Banken und Du kannst Dich eigentlich nur noch erschiessen. Dabei liegen interessante Lösungsansätze bereit. Aber von ihnen wird kein Gebrauch gemacht. Skandalös !!!! Werden die Banken somit letztlich auch über das Schicksal Schuldenmeisters entscheiden ?

Viele Grüsse

maerlin -Ein Bankenhasser-

ich lese hier bei WO wenn ich links oben Gildemeister eingebe was von Gildemeister Bezugsrechten. Wurden Bezugsrechte ausgegeben ? Ich habe keine bekommen.

hl72

Weiss jemand was da los ist?

Gruss Loseit!

herrlich , wir erklimmen neue Höhen ! ! !

MfG hinkelstone

danke

über Bezugsrechte ist mir im Moment nichts bekannt.

Eine diesbezügliche Benachrichtigung habe ich von meiner Bank bis jetzt nicht erhalten.

MfG hinkelstone

Das sind die Bezugsrechte vom letzten Jahr, steht auch dabei letzter Kurs Juni 2004. Hat man wohl bei den Forenbetreuern vergessen, sie rauszunehmen (bzw. mit dem Automatismus klappt wasnicht).

und hier ist das letzte posting vom 17.08.

weiter so!!!

hl72

Sieht doch positiv aus ! ! !

Das 2. Quartal ist bestimmt supiiiiiiiiii!!!!!!!!!!!!!!!!

GILDEMEISTER halten

Roland Könen, Analyst vom Bankhaus Lampe, stuft die Aktie der GILDEMEISTER AG (ISIN DE0005878003/ WKN 587800) von "kaufen" auf "halten" herab.

GILDEMEISTER habe heute die Daten für das erste Halbjahr bekannt gegeben und diese im Rahmen eines Conference Calls näher erläutert. Insgesamt hätten die Kennziffern nach den ersten sechs Monaten keine sonderlichen Überraschungen beinhaltet, nachdem das Management zuletzt immer wieder darauf verwiesen habe, dass ein deutlicher Ergebnisswing erst in der zweiten Jahreshälfte zu erwarten sei. Trotzdem habe die Ergebnisseite leicht unter den Erwartungen der Analysten gelegen, was vor allem auf die ihres Erachtens immer noch zu hohe Steuerquote von 55% zum Halbjahr zurückzuführen sei.

Die Auslandsumsätze seien um 18% auf 298 Mio. Euro gestiegen, während im Inland die Erlöse um 7% auf 220 Mio. Euro rückläufig gewesen seien. Die Exportquote habe sich dementsprechend auf 57% (2004: 52%) verbessert. Der Auftragseingang sei zum Halbjahr um 6% auf 518 Mio. Euro gestiegen, nachdem bereits nach den ersten drei Monaten ein Plus von 17% auf 281 Mio. Euro habe verbucht werden können. Der leichte Rückgang im zweiten Quartal dürfte vor dem Hintergrund der bevorstehenden und weltweit bedeutendsten Branchenmesse EMO und der damit zusammenhängenden Zurückhaltung der Kunden zu sehen sein. Die Aufträge aus dem Ausland seien dabei um 9% auf 323 Mio. Euro gestiegen, während im Inland immerhin noch ein Plus von 2% auf 252 Mio. Euro habe erzielt werden können.

Der Auftragsbestand mit einer Reichweite von vier Monaten habe insgesamt 378 Mio. Euro betragen, wobei rund 90% auf den Bereich "Werkzeugmaschinen" und 10% auf "Service" entfalle. Auf der Kostenseite habe sich die Materialquote bezogen auf die Gesamtleistung von 52,4% auf 53,2% verschlechtert, was nach Angaben des Managements jedoch maßgeblich auf den gestiegenen Anarbeitungsgrad zurückzuführen sei. Die Personalkostenquote habe dagegen mit 27,3% (Vorjahr: 28,1%) ebenso reduziert werden können, wie der Saldo der übrigen Aufwendungen. Die Abschreibungen hätten mit 14,6 Mio. Euro sogar leicht unter dem Vorjahreswert gelegen. Insgesamt sei das EBIT somit um 14% auf 19,0 Mio. Euro gestiegen.

Da jedoch die Finanzierungskosten (-15,6 Mio. Euro nach -12,0 Mio. Euro) gegenüber dem Vorjahr deutlich angestiegen seien, sei das Vorsteuerergebnis von 5,0 Mio. Euro auf 3,8 Mio. Euro gesunken. Der Steueraufwand habe zwar deutlich reduziert werden können (2,1 Mio. Euro nach 4,3 Mio. Euro) habe aber mit einer Quote von 55% immer noch auf einem unbefriedigenden Niveau gelegen. Der Jahresüberschuss habe dementsprechend 1,7 Mio. Euro nach 0,7 Mio. Euro erreicht.

Die Analysten vom Bankhaus Lampe reduzieren ihr Rating für die Aktie der GILDEMEISTER AG von "kaufen" auf "halten" und heben ihr Kursziel von 6,20 auf 6,50 Euro an. Analyse-Datum: 23.08.2005

Quelle: Finanzen.net

Mit den Quartalszahlen ist das so eine Sache - Du kennst doch das Spiel : wenn diese erst mal bekannt sind ,interessiert sich niemand mehr dafür!

Einzige Ausnahme : die Erwartungen werden bei Weitem übertroffen ! ! !

Dann gibt es ein wahres Kursfeuerwerk.

Wennn nicht - wie hier geschehen - stufen die Analysten bestenfalls die Aktie von " kaufen " auf " halten " !

MfG hinkelstone

Ich glaube es liegt mehr an der Dividende! Ich will die nicht. Ich will, dass die ihre Schulden deutlich reduzieren. Die haben doch ca. 450.000.000€ Schulden. Das ist entschieden zu viel.

So kommen die nie auf ne ordentliche Rendite.

Gildemeister-Aktie läuft SDax seit neuestem voraus

23. August 2005 Den Bielefelder Werkzeugmaschinenhersteller Gildemeister als margenschwach zu bezeichnen, wäre fast schon verniedlichend formuliert. Das vergangene Jahr schloß das Unternehmen bei einem Umsatz von 1,05 Milliarden Euro mit einem Gewinn von gerade einmal 5,5 Millionen Euro ab - nachdem es im Vorjahr noch einen geringen Verlust verbucht hatte. Daß der Konzern finanziell eher schwach auf der Brust ist, signalisieren auch die Kredit-Ratings von B2 bei Moody´s und B- von Standard&Poor´s. In der Konsequenz mußte Gildemeister für seinen vor gut einem Jahr begebene Anleihe 9,75 Prozent Zinsen zahlen.

Zudem hat Gildemeister in der Vergangenheit öfter seine Prognosen nicht einhalten können und den Markt enttäuscht. So nimmt die schwache Wertentwicklung nicht wunder. Binnen Jahresfrist hat sich das Papier nur um knapp sechs Prozent verteuert. Zum Vergleich: Der SDax, in dem der Titel notiert, ist um 49 Prozent hochgelaufen. Aber: In den vergangenen drei Monaten hat sich der Gildemeister-Kurs deutlich belebt. Die Notiz eilt nun dem Kleinwerte-Index voraus.

Am Dienstag steht der Titel allerdings unter Druck. Nachdem er vorbörslich noch schöne Gewinne verzeichnet hatte und im frühen Handel nur leicht nachgab, steht aktuell ein Minus von 1,6 Prozent auf 6,29 Euro zu Buche. Am Bericht über die ersten sechs Monate kann dies indes nicht legen: Gildemeister hat im ersten Halbjahr vor allem dank Zuwächsen im Auslandsgeschäft Umsatz und Gewinn gesteigert und den Ausblick bestätigt. Möglicherweise haben einige Anleger aber eine verbesserte Prognose erwartet und trennen sich nun von den Titeln.

Unternehmen will wieder Dividende zahlen

Bei einem um sechs Prozent auf 517,8 Millionen Euro gestiegenen Umsatz sei ein Gewinn vor Zinsen und Steuern (Ebit) von 19,4 Millionen Euro erzielt worden nach 17 Millionen im Vorjahreszeitraum, teilte das Unternehmen laut Reuters mit. Der Nettogewinn habe sich von 700.000 Euro vor einem Jahr auf 1,7 Millionen Euro erhöht. Im Ausland legte der Umsatz um 18 Prozent auf 297,5 Millionen Euro zu. Damit stieg die Exportquote auf 57 von 52 Prozent.

Der Auftragseingang übertraf mit 574,2 Millionen Euro den Vorjahreswert um sechs Prozent. Auch hier habe das gute Auslandsgeschäft zum Wachstum beigetragen, so Reuters weiter. Den Bestand an Aufträgen zur Jahresmitte bezifferte Gildemeister mit 378,2 Millionen Euro.

Der Konzern bekräftigte seine Planungen für das Gesamtjahr. Gildemeister strebt demnach einen Umsatz von 1,1 Milliarden Euro und einen Überschuß von mehr als zehn Millionen Euro an. Die Aktionäre sollen nach drei Jahren ohne Ausschüttung wieder eine Dividende erhalten. Analysten rechnen im Schnitt mit 15 Cent je Aktie, was auf eine ordentliche Dividendenrendite von 2,4 Prozent hinausläuft.

Branchenmesse EMO als Hoffnungsträger

Unter Analysten sind die neuen Nachrichten unaufgeregt aufgenommen worden. Bei der Hypo-Vereinsbank (HVB) und dem Bankhaus Lampe heißt es unisono, der Halbjahresbericht berge keine Überraschungen. Gildemeister habe schon im März einen recht erfreulichen Ausblick geliefert. Als positiv hob ein HVB-Analyst im Gespräch mit FAZ.NET den Anstieg des Auftragseingangs in Deutschland um zwei Prozent hervor. Dabei sei zu bedenken, daß die wichtige Branchenmesse EMO erst noch bevorstehe. „Da sollte einiges an Aufträgen hereinkommen.”

Dies meint auch Roland Könen vom Bankhaus Lampe. Im Maschinenbau verhalte es sich wie in der Druckindustrie: Vor der großen Branchenmesse im September hielten sich Kunden mit Orders zurück. Folglich müßte sich der Auftragseingang nach der Delle von April bis Ende Juni im dritten Quartal kräftig beleben. Ein Plus von sechs Prozent im ersten Halbjahr sei gleichwohl „eine gute Zahl”.

Dennoch stuft Könen die Gildemeister-Aktie von „Kaufen” auf „Halten” ab. Der Grund ist allein in der guten Kursentwicklung zu suchen. Das im Mai von ihm gesteckte Kursziel von 6,20 Euro hat die Notiz überflügelt. Dabei ist sich Könen bewußt, daß Kollegen der Aktie mehr zutrauen. Die HVB zum Beispiel empfiehlt das Papier mit dem Kursziel von 7,00 Euro und dem Rating „outperform” letztlich weiter zum Kauf. Der Lampe-Analyst will aber sehen, ob Gildemeister diesmal die Prognosen erreicht. Dann seine eine Hochstufung drin. Der Bankverein Werther sieht in Gildemeister eine „Turnaround-Chance”.

Aktie recht günstig bewertet

Die Bestätigung der Ertragswende dürfte allerdings nicht in Frage stehen. So rechnen Analysten mit spürbar steigenden Gewinnen: Für 2006 kommt die Aktie auf ein Kurs-Gewinn-Verhältnis von etwa zehn nach 17 für dieses Jahr und ist mithin recht günstig bewertet. Aus Sicht von Könen ist Gildemeister im Vergleich mit anderen deutschen Maschinenbauern unterbewertet, was aber aufgrund der schwachen Profitabilität und der vergleichsweise geringen Aufmerksamkeit, die einem SDax-Wert geheim zuteil werde, auch gerechtfertigt sei.

Charttechnisch sieht es auch ganz erfreulich aus, da die Aktie aus der oben bei 6,10 Euro begrenzten Handelsspanne ausgebrochen ist. Ein technisches Kaufsignal wäre ein nachhaltiger Sprung über die am 3. August 2004 gesetzte Hürde von 6,37 Euro, die die Notiz zu Wochenbeginn schon übertraf. Der nächste technische Widerstand baut sich dann bei 6,80 Euro auf, in Gestalt des Zwischenhochs vom 22. August 2003. Unter dem Strich ist Gildemeister derzeit eine Halte-Position.

http://www.faz.net/s/Rub953B3CA2BF464733A4CE1452B70B2424/Doc…

GILDEMEISTER outperform

Stefan Halter, Analyst der HypoVereinsbank, bewertet die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) mit "outperform".

Der Bericht zum ersten Halbjahr habe nach den Indikationen auf der Bilanzpressekonferenz Ende März des Unternehmens keine wesentlichen Überraschungen gebracht. Ebenfalls habe der Auftragseingang, getrieben durch die Auslandsnachfrage, gegen den Branchentrend im Inland leicht zulegen können. Umsatz und operatives Ergebnis hätten im Rahmen der Erwartungen der Analysten gelegen.

Wegen des positiven Auftragsbestandes gingen die Analysten weiter davon aus, dass die Gesellschaft im laufenden Jahr den Umsatz um über 5% steigern werde. Die Analysten sähen die vom Unternehmen bestätigte Ergebnisguidance weiter als zu konservativ an und würden ihre optimistischeren Schätzungen beibehalten.

Auf dem derzeitigen Kursniveau halten die Analysten der HypoVereinsbank die Aktie von GILDEMEISTER nach wie vor für niedrig bewertet und halten an ihrem "outperform"-Rating sowie ihrem Kursziel von 7,00 Euro fest. Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder mit ihm verbundeneDas Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen halten an dem analysierten Unternehmen eine Beteiligung in Höhe von mindestens 1 Prozent des Grundkapitals.Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens.

Analyse-Datum: 23.08.2005

Wer als Maschinenbauer während einer guten Branchenkonjunktur so niedrige, bzw. fast keine Renditen erwirtschaftet wie Gildemeister, muß im Konjunkturtal um sein Überleben bangen, insbesondere angesichts der hohen Zinsaufwandsquote.

Ich könnte mir vorstellen, daß Gildemeister eine weitere Kapitalerhöhung durchführen wird noch bevor es wieder zu einem Konjunkturabschwung kommt in der Werkzeugmaschinenbranche.

Denk daran: Den Letzten beissen die Hunde. Die "Banken" erwähnen diesen finanzpolistischen Sprengsatz mit keinem Wort. Vielleicht haben diese "Analysten" die Verblindlichkeiten rein zufällig übersehen ?

Das Eis ist bei "Schuldenmeister" verdammt dünn. Diese Fläche würde ich nicht mehr betreten.

Gruss

maerlin

GILDEMEISTER kaufen

Dem langfristig ausgerichteten Anleger empfehlen erneut die Analysten von "Aktienservice Research" die Aktien von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) zum Kauf.

Der Hersteller von Werkzeugmaschinen in der Dreh- und Frästechnik habe im ersten Halbjahr dank einer hohen Nachfrage im Ausland ein Wachstum verzeichnet. Der Umsatz habe um sechs Prozent auf 517,8 Millionen Euro zugelegt. Im Ausland sei der Umsatz sogar um 18 Prozent auf 297,5 Millionen Euro nach oben geschnellt. Die Exportquote sei von 52 auf 57 Prozent gestiegen.

Der Auftragseingang habe mit 574,2 Millionen Euro den Vorjahreswert um sechs Prozent übertroffen. Das gute Auslandsgeschäft habe auch hier zu dieser Entwicklung beigetragen. Der Auftragsbestand habe sich um 21 Prozent auf 378,2 Millionen Euro verbessert. Neben den Einnahmen habe GILDEMEISTER auch bei den Gewinnen Fortschritte erzielt. Das Ergebnis vor Zinsen und Steuern (EBIT) habe von 17 auf 19,4 Millionen Euro zugelegt. Der Nettogewinn habe sich von 0,7 auf 1,7 Millionen Euro erhöht.

Für das Gesamtjahr habe der Vorstand seine Planungen bekräftigt. Demnach erwarte das Unternehmen einen Umsatz von 1,1 Milliarden Euro nach 1,05 Milliarden Euro im Vorjahr. Der Überschuss solle von 5,2 Millionen Euro im vergangenen Jahr auf mehr als 10 Millionen Euro klettern. Zudem habe GILDEMEISTER seinen Aktionären nach drei Jahren ohne eine Ausschüttung wieder eine Dividende für das laufende Geschäftsjahr in Aussicht gestellt.

Insgesamt habe sich die fundamentale Situation von GILDEMEISTER seit der letzten Kaufempfehlung von "Aktienservice Research" im Februar verbessert. Davon habe auch der Aktienkurs profitiert. Nichtsdestotrotz sei nun eine kleine Konsolidierung denkbar. Langfristig betrachtet dürfte es aber weiter aufwärts gehen. Für einen Anstieg könnte aus charttechnischer Sicht dabei das Überschreiten der Hürde von 6,50 Euro als Signal genutzt werden. Ein Bruch dieses Widerstandes mache den Weg zu den nächsten Hürden bei 7 und 7,50 Euro frei.

Vor diesem Hintergrund raten die Analysten von "Aktienservice Research" erneut zu einem langfristigen Engagement in die Aktien von GILDEMEISTER. Der Stoppkurs sollte bei 5,90 Euro platziert werden. Analyse-Datum: 25.08.2005

Quelle: Finanzen.net

MfG hinkelstone

26.08.2005 - 12:43 Uhr

Die Analysten der Hamburger Sparkasse stufen die Aktie der GILDEMEISTER AG (ISIN DE0005878003/ WKN 587800) unverändert mit "halten" ein.

GILDEMEISTER - gegründet im Jahre 1870 - sei in der Dreh- und Frästechnologie tätig und gehöre mit einem Umsatz von 1,05 Mrd. EUR im Geschäftsjahr 2004 zu den Weltmarktführern im Bereich zerspannende Werkzeugmaschinen. Neben den Technologien "Drehen" und "Fräsen" biete der Konzern auch die modernen Zukunftstechnologien "Lasern" und "Ultrasonic" sowie umfassende Dienstleistungen an.

Der Werkzeugmaschinenbereich generiere etwa 69% der Umsätze (davon Fräsen 41%, Drehen 26%). Die Produktpalette von GILDEMEISTER umfasse sowohl einfache Standardmaschinen als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben. Das Dienstleistungsgeschäft erreiche einen Umsatzanteil von 31%. Die Eigenkapitalquote liege bei 26,5%.

Die Analysten der Hamburger Sparkasse würden die ausgegebenen Ziele auf Grund der erfreulichen Geschäftsentwicklung für erreichbar halten. Allerdings würden sich höhere Materialkosten als auch die schwache Binnennachfrage als Hindernisse erweisen.

Vor diesem Hintergrund bleibt die Aktie von GILDEMEISTER weiterhin haltenswert, so die Analysten der Hamburger Sparkasse.

Analyse-Datum: 25.08.2005

Quelle: Finanzen.net

N

Good trades

MfG hinkelstone

GILDEMEISTER strong buy

Die Experten von "neue märkte" bewerten die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) mit "strong buy" unter 6 Euro.

Die GILDEMEISTER AG sei in der Dreh- und Frästechnologie einer der weltweit bedeutendsten Hersteller von Werkzeugmaschinen und biete neben den Technologie "Drehen" und "Fräsen" die modernen Zukunftstechnologien "Lasern" und "Ultrasonic" an. Das Lieferprogramm umfasse sowohl Low-Cost-Maschinen, die in großen Stückzahlen auf den Weltmärkten verkauft würden, als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben.

Der Bielefelder Maschinenbaukonzern habe im 1. Halbjahr 2005 im Vergleich zur selben Vorjahresperiode den Konzernumsatz um 5,6% auf 517,8 Mio. Euro gesteigert. Dabei habe das EBIT um 14% auf 19,4 Mio. Euro zugelegt, der Jahresüberschuss um 143% auf 1,7 Mio. Euro.

Im Herbst finde in Hannover die bedeutende Werkzeugmaschinenmesse EMO statt. Die Gesellschaft werde ihre kompletten 22 Neuentwicklungen präsentieren, darunter neun Weltneuheiten. Von diesem alle zwei Jahre stattfindenden Branchentreff erhoffe sich Firmenchef Rüdiger Kapitza ein Auftragsvolumen von mehr als 50 Mio. Euro. Für das Gesamtjahr erwarte GILDEMEISTER einen Auftragseingang in Höhe von 1,15 Mrd. Euro und einen Umsatz in Höhe von 1,1 Mrd. Euro. Die Messlatte beim Vorsteuerergebnis liege bei 25 Mio. Euro, beim Jahresüberschuss bei mehr als 10 Mio. Euro. Bei planmäßigem Geschäfts- und Ergebnisverlauf strebe der Konzern für das laufende Fiskaljahr die Wiederaufnahme einer Dividendenausschüttung an.

Die Gewinnschätzung des Unternehmens würden die Analysten als konservativ betrachten und sollte deutlich übertroffen werden. Zwar setze der Werkzeugmaschinen-Hersteller bereits 1 Mrd. Euro um, die Marktkapitalisierung liege dagegen noch weit unter 300 Mio. Euro. Hinzu komme ein Eigenkapitalwert von beachtlichen 255,6 Mio. Euro bzw. 5,9 Euro je Aktie. Eine Bewertung zum Kurs-Buchwert-Verhältnis von etwa 1,5 würden die Analysten als angemessen betrachten.

GILDEMEISTER zähle zu den Weltmarktführern, wenn es um zerspanende Werkzeugmaschinen gehe. Die Ertragslage verbessere sich zunehmend, dennoch werde der Technologietitel an der Börse recht preiswert gehandelt. GILDEMEISTER zähle zu den Top-Picks im Sektor Maschinen- und Anlagenbau. Die Aktie sei ein klarer Kauf für Value-Investoren.

Das Rating der Experten von "neue märkte" für die GILDEMEISTER-Aktie lautet "strong buy" unter 6 Euro bei einem Kursziel von 9 Euro. Der Stoppkurs sollte bei 5,40 Euro gesetzt werden. Analyse-Datum: 30.08.2005

Quelle: Finanzen.net

ich hoffe doch ! ! !

WestLB platziert mehr als 5% der Gildemeister-Aktien

DÜSSELDORF (Dow Jones)--Die WestLB AG, Düsseldorf/Münster, hat ihre Beteiligung an der Gildemeister AG, Bielefeld, von etwas mehr als 5% veräußert.

Wie der Werkzeugmaschinenhersteller am Dienstag mitteilte, wurden die Aktien bei deutschen institutionellen Anlegern platziert. Die im SDAX gelisteten Gildemeister-Aktien befänden sich nun ausschließlich im Streubesitz, erklärte das Unternehmen. Der Verkauf sei nicht überraschend gekommen.

Die Bank habe bereits vor zwei Jahren angekündigt, sich sukzessive von Industriebeteiligungen zu trennen.

DJG/hei/nas

HVB: Maschinenbau mit leicht besserer Auftragslage

Einstufung Maschinenbau: Bestätigt "Neutral"

Die Analysten der Hypovereinsbank (HVB) bestätigen ihre Einstufung für den

Sektor Maschinenbau, da sich eine Belebung bei den Auftragseingängen zeige.

In den ersten 7 Monaten des Jahres 2005 hätten sich die Auftragseingänge um 3%

erhöht. Diese Entwicklung werde von einer leichte Entspannung bei den

Stahlpreisen begleitet.

Da der Euro sich zuletzt wieder gegenüber dem Dollar

gefestigt habe, werde der Preisdruck weiterhin ausgeprägt bleiben.

Insgesamt spreche das Gesamtbild für die Beibehaltung der neutralen Sektorgewichtung.

Die Top-Picks seien Gildemeister, König & Bauer sowie Krones.

DJG/mcs/mif/ros

Gildemeister macht Mut

Der Werkzeugmaschinen-Hersteller sieht weiteren Aufschwung für die Branche. Gildemeister selbst will weiter organisch wachsen, die Rendite steigern und die Investoren froh machen. Im dritten Quartal sieht sich im dritten Quartal im Plan.

Unternehmenschef Rüdiger Kapitza sieht die Branche in einer Aufschwungphase. Deshalb sei es denkbar, dass die Wachstumsprognosen für die Branche leicht erhöht werden, sagte er der "Frankfurter Allgemeinen Zeitung". Nach aktuellen Schätzungen ist für dieses Jahr ein weltweiter Produktionsanstieg von acht Prozent und für nächstes Jahr von sechs Prozent zu erwarten. "Wir werden noch in den nächsten zwei bis drei Jahren, also auf alle Fälle bis 2008, eine gesunde Erholung haben."

Wachstumsmotor der Branche sei Asien. Aber auch in Amerika liefen die Geschäfte gut. Erst an dritter Stelle käme Europa. Gildemeister prüfe weiterhin den Aufbau eines Werkes im Dollar-Raum. Das Thema habe aber nicht mehr so hohe Priorität wie noch vor einem Jahr.

Werben um Investoren

Gildemeister will weiter aus eigener Kraft wachsen. "Uns treibt nicht die pure Umsatzgröße, sondern das, was der Kapitalmarkt von uns verlangt. Ich halte unser Unternehmen, das im S-Dax gelistet ist, für unterbewertet", sagte der Manager weiter.

Dabei will Kapitza die Rentabilität weiter steigern. "Wir müssen vernünftige Renditen erwirtschaften, um uns erfolgreich um Investoren zu bemühen", sagte er. Gildemeister müsse doppelt soviel verdienen, wie das Unternehmen in diesem Jahr mit 25 Millionen Euro Gewinn vor Steuern und mit 10 Millionen Euro nach Steuern anstrebt. Bis 2007 müsse die Rendite von heute zwei Prozent auf fünf Prozent steigen.

Den Aktionären stellt das Unternehmen nach drei Jahren Pause erst unlängst wieder eine Dividende in Aussicht. Kapitza sprach nun von einer rechnerisch zunächst kleinen Dividende. Die Chancen dafür stünden gut. Denn im dritten Quartal sei Gildemeister `"voll auf Kurs".

GILDEMEISTER AG: outperform (HypoVereinsbank)

Der Analyst Peter Rothenaicher von der HypoVereinsbank bewertet die Aktie der GILDEMEISTER AG (Nachrichten) (ISIN DE0005878003/ WKN 587800) weiterhin mit "outperform".

Anlässlich einer Analystenkonferenz auf der Werkzeugmaschinen-Leitmesse EMO habe sich GILDEMEISTER mit dem Messeverlauf zufrieden gezeigt. Die hochgesteckten Erwartungen seien hier anscheinend erfüllt worden. GILDEMEISTER habe beim Verlauf der EMO 2005 über ein starkes Kundeninteresse, vor allem aus dem Ausland, berichtet. Den Auftragseingang für das dritte Quartal habe das Unternehmen aus heutiger Sicht auf rund EUR 300 Mio. beziffert, was einem Zuwachs von gut 11% gegenüber dem Vorjahresquartal entsprechen würde. Auch der Umsatz werde weiter steigen. Im Vergleich zum (wegen Sonderbelastungen relativ schwachen) operativen Vorjahresergebnis von EUR 3,5 Mio. habe GILDEMEISTER einen Ergebnisswing von rund EUR 10 Mio. geplant. Die Analysten würden dementsprechend mit einem Q3-EBIT von EUR 13,8 Mio. und einem EBT von EUR 6,0 Mio. (Q3/04 EUR -6,3 Mio.) rechnen.

Die Ergebnisverbesserung könnte in 2006 auch noch spürbar stärker ausfallen, als von den Analysten bislang prognostiziert werde. GILDEMEISTER halte für das nächste Jahr eine Ausweitung der EBITDA-Marge von rund 8% in 2005 (2004: 6,8%) auf ca. 10% für machbar. Die bisherigen (relativ konservativen) Schätzungen der Analysten für 2006 würden von einer EBITDA-Marge von 8,8% ausgehen. Auf Grund des starken Hebels bei EBT und Jahresüberschuss durch den hohen Finanzierungsaufwand könnte sich das Ergebnis je Aktie also durchaus besser gestalten, als der von den Analysten geschätzte Wert in Höhe von EUR 0,58.

Auf Basis der konservativen Analystenschätzungen für 2006 sei der GILDEMEISTER-Titel mit einem KGV von gut 10 sehr attraktiv bewertet. Sollte GILDEMEISTER im nächsten Jahr gar die internen Ergebnisziele erreichen, würde sich die Bewertung nochmals massiv verringern. Kursimpulse würden die Analysten in den nächsten Wochen durch den bevorstehenden Q3-Bericht erwarten, der den Ergebnisaufschwung untermauern werde.

Die Analysten der HypoVereinsbank bleiben bei ihrem "outperform"-Rating für die GILDEMEISTER-Aktie. Das Kursziel sehe man unverändert bei EUR 7. Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens.

Dow Jones)--Der Werkzeugmaschinenhersteller Gildemeister AG, Bielefeld, hat eine positive Bilanz der am Mittwoch zu Ende gegangenen Branchenmesse EMO gezogen.

Die Schau in Hannover habe für das Unternehmen ein Geschäftsvolumen von 87,4 Mio EUR und insgesamt 451 verkaufte Maschinen gebracht, teilte Gildemeister am Donnerstag mit. Die diesjährige EMO habe damit den bisher höchsten Messe-Auftragseingang des Konzerns überhaupt ausgelöst. Das Unternehmen erklärte, die von der EMO ausgehenden Impulse bestätigten die Erwartungen für das laufende Geschäftsjahr.

Gildemeister strebt für 2005 einen Umsatz von rund 1,1 Mrd EUR, ein Vorsteuer-Ergebnis von über 25 Mio EUR und einen Jahresüberschuss von über 10 Mio EUR an und hat auch schon eine Wiederaufnahme der Dividendenzahlung angekündigt.

Der Vorstandsvorsitzende Rüdiger Kapitza hatte im Vorfeld der EMO gesagt, bei einem entsprechend guten Messeverlauf sei auch eine Anhebung der Prognosen vorstellbar. Gildemeister will das Ergebnis des dritten Quartals am 8. November bekannt geben.

Auf der Messe in Hannover, die als weltweit wichtigste Branchenschau gilt, hatte der Konzern als größter Aussteller 65 Hightech-Maschinen präsentiert -

darunter neun Weltpremieren. Ebenso wichtig wie der Auftragseingang seien die zahlreichen Angebote für das Nachmessegeschäft und für das Geschäftsjahr 2006, erklärte Gildemeister.

-Von Andreas Heitker, Dow Jones Newswires; +49 (0) 211 13872 14

andreas.heitker@dowjones.com

DJG/hei

MfG hinkelstone

451 Maschinen verkauft = Geschäftsvolumen 87,4 Mio. Euro

8.532 Angebote für das Nachmessegeschäft und für das Geschäftsjahr 2006.

Gildemeisters innovative Dreh- und Fräsmaschinen sowie Ultrasonic- und Lasertechnologien fanden hohe Resonanz!

Gildemeister mit im Moment mit +2,00 % auf 6,11 € !

- die Wiederaufnahme der Dividendenzahlung steht bevor

- bis Jahresende bei 7 Euro

- bis zum Frühjahr bei 8 Euro

- Marcus Moser von Focus Money wird recht behalten

Beste Grüße

GILDEMEISTER Depotaufnahme

Die Analysten der Volksbank Karlsruhe haben die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) am 26.09.05 mit einem Kurs von 6,11 Euro in ihr Musterdepot aufgenommen.

Nachdem der Bielefelder Werkzeugmaschinen-Hersteller GILDEMEISTER AG seit 2004 wieder positiver in die Zukunft schauen könne, spiegele sich dies auch zuletzt in den Worten vom Vorstandsvorsitzenden Herrn Dr. Kapitza wider, der einen guten Ausblick seines Unternehmens für die nächsten zwei bis drei Jahre bekannt gegeben habe.

Verlautbart worden sei eine Renditesteigerung bis 2007 von zwei Prozent auf fünf Prozent, während im Gegenzug bis 2008 ein Schuldenabbau um 100 Mio. angestrebt werde.

Immer mehr an Bedeutung dürfte sich das Asiengeschäft (besonders China) für den Maschinenbaukonzern auswirken. Abzuwarten sei aber auch, ob der Vorstand seine Investitionsüberlegung, gerade unter Berücksichtigung des aktuell niedrigen Dollars eine Produktionsstätte in den USA aufzubauen, in die Tat umsetzen werde.

Positiv sei ebenso der Auftragseingang der letzten Branchenmesse EMO (weltweit bedeutendste Messe für Werkzeugmaschinen) bei der die GILDEMEISTER 451 Maschinen habe verkaufen können. Dies entspreche einem Geschäftsvolumen von 87,4 Mio. Euro.

Des Weiteren seien 8.532 Angebote für das Nachgeschäft und für das kommende Jahr eingeholt worden. Dank des "EMO-Effektes" solle der Umsatz auf 1,1 Mrd. Euro gesteigert werden.

Zurückblickend sei das 1. Halbjahresergebnis erwartungsgemäß verlaufen. Um jeweils sechs Prozent hätten Umsatz (517,8 Mio. Euro) und Auftragseingang (574,2 Mio. Euro) gesteigert werden können. Das EBITDA habe 34,0 Mio. Euro erreicht (Vorjahr: 31,9 Mio. Euro); das EBIT habe sich auf 19,4 Mio. Euro belaufen (Vorjahr: 17,0 Mio. Euro).

Das EBT habe 3,8 Mio. Euro betragen (Vorjahr: 5,0 Mio. Euro). Für GILDEMEISTER habe dies eine Steigerung des Jahresüberschusses um 1,0 Mio. Euro auf 1,7 Mio. Euro bedeutet. Für das Geschäftsjahr 2005 werde ein EBT von über 25 Mio. Euro und ein Jahresüberschuss von mehr als 10 Mio. Euro angepeilt. Bei planmäßigem Geschäfts- und Ergebnisverlauf sei eine Wiederaufnahme der Dividendenausschüttung zu erwarten.

Die Aktie von GILDEMEISTER wurde am 26.09.2005 beim Kurs von 6,11 Euro von den Analysten der Volksbank Karlsruhe in ihr Musterdepot aufgenommen. Analyse-Datum: 04.10.2005

Quelle: Finanzen.net

MfG hinkelstone

Kurs bei 6,22 Euro

mal sehen was sich morgen so ergibt....

kann mir bitte mal unbedingt jemand folgendes erklären:

Was ist der Unterschied zwischen dem Cashflow eines Unternehmens, dem Cashbestand (liquiden Reserven, Barmitteln) und dem Gewinn eins Unternehmens ?

danke für Hilfe

und bitte leicht verständlich erklären. Ich muss das unbedingt wissen.

http://www.boersenlexikon.de/

--------

Detaillierter:

http://boerse.ard.de/lexikon.jsp

----------

Wesentlich detaillierter:

https://www.cortalconsors.de/euroWebDe/-?$part=Anlegen.Desks…

Der Begriff Cashbestand erklärt sich beim Blick in das Portemonnaie und beim Blick auf den Habenstand der Konten selbst.

Kurs runter bis 5,30 !

Weiss einer das etwas ?

Gruss HabemusPapa

ist das Unternehmen jetzt pleite?

Grüsse

DNU

geflogen. Ich denke man kann entspannt bleiben.

Wer noch nicht hat kann hier ans kaufen oder nachkaufen

denken.

Mein Kursziel bleibt. Bis zum Frühjahr ca 8,00 Euro.

Weiterhin allen viel Erfolg.

Beste Grüße

Umsatz 2005: 1,125 Mrd.

Ergebnis/Aktie: 2005 = 0,38; 2006 = 0,60€

KGV 2006 = 10,1

Dividende wird mit 0,15€/Aktie erwartet

Das passt doch nicht, oder?

noch ist der Laden nicht Pleite ! ! !

MfG hinkelstone

mal sehen was nach den nächsten Zahlen in der zweiten

Novemberwoche los ist.

Sollte Gildemeisterauf 6,50 heben.

Allen ein schönes Wochenende

die 6,50 € dürften bis zu Deinem genannten Zeipunkt ,kein Hindernis für GIL bedeuten ! ! !

MfG hinkelstone

auf das technische Know - how von GIL sind

einige........................scharf ! ! !

Hallo dreiunddreimachtvier,

übernahme -why not!

so oder so bis zum Frühjahr werden unsere Gesichter

wie die lachenden smilies aussehen

GILDEMEISTER outperform

Peter Rothenaicher und Stefan Halter, Analysten der HypoVereinsbank (HVB), bewerten die GILDEMEISTER-Aktie (ISIN DE0005878003/ WKN 587800) mit "outperform".

Das Unternehmen habe im 3. Quartal weitere deutliche Orderzuwächse (HVBe +12,5%) erzielt. Der Auftragsbestand der Gesellschaft werde per 30.9. mit über 400 Mio. Euro um mehr als 20% über dem Vorjahreswert liegen. Damit sei rechnerisch bereits die Auslastung für vier bis fünf Monate gesichert. Die Analysten würden die Ergebnisguidance (mehr als 25 Mio. Euro EBT und mehr als 10 Mio. Euro Jahresüberschuss) unverändert für konservativ halten.

Die Analysten sähen das Unternehmen auf gutem Wege, das Ertragsniveau in den kommenden Jahren signifikant zu verbessern. Auf Grundlage der Prognosen der Analysten sei der Titel mit einem EV/EBITDA 06e von 5,1 und einem KGV 06e von 10,3 niedrig bewertet.

Die Analysten der HypoVereinsbank stufen die GILDEMEISTER-Aktie mit "outperform" ein.

Das Kursziel liege bei 7,00 Euro. Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens.

Analyse-Datum: 02.11.2005

Quelle: Finanzen.net

Auf Grundlage der Prognosen der Analysten sei der Titel mit einem EV/EBITDA 06e von 5,1 und einem KGV 06e von 10,3 niedrig bewertet.

für ein Unternehmen mit Junkbond-Status ist ein KGV von 10.3 aber sehr hoch, ganz zu schweigen davon, daß es unsicher ist, daß das vom ehemaligen Stabilisierungsmanager HypoVereinsbank erwartete Ergebnis auch so hoch ausfällt.

An den grundsätzlichen Schwierigkeiten Gildemeisters hat sich nach meinen Erkenntnissen nichts geändert. Diese sind nicht nur in diesem Thread u.a. von Hiberna ausführlich dargestellt. "Schuldenmeister" bleibt ein unsolides Investment.

Gruss

maerlin

EMO verhilft Gildemeister zur Rückkehr in die Gewinnzone

(Dow Jones)--Die Gildemeister AG, Bielefeld, ist in den ersten neun Monaten in die Gewinnzone zurückgekehrt. Sie verbuchte einen Überschuss von 3,5 Mio EUR nach einem Verlust von 4,9 Mio EUR im Vorjahr.

Dabei habe der Geschäftsverlauf im dritten Quartal mit dem Erfolg der Werkzeugmaschinenmesse EMO an das erste Halbjahr angeknüpft, teilte das Unternehmen am Dienstag mit. Die EMO habe mit einem Auftragsvolumen von 87,4 Mio EUR und 451 verkauften Maschinen einen Schub gebracht.

Das Nachmessegeschäft werde das vierte Quartal positiv beeinflussen, hieß es weiter. Insgesamt verlaufe die weltweite Werkzeugmaschinennachfrage auf hohem Niveau.

Der Auftragseingang übertraf im dritten Quartal mit 299,6 (269,4) Mio EUR den Vorjahreswert um 11% , wie es weiter hieß. In den ersten neun Monaten wuchs er um 8% auf 873,8 (811,8) Mio EUR.

Wie in den Vorquartalen habe vor allem das Ausland zum Wachstum beigetragen. Die Bestellungen aus dem Ausland erhöhten sich um 48,0 Mio EUR bzw. 11% auf 478,5 (430,5) Mio EUR. Der Auslandsanteil betrug damit 55% (53%).

Im Inland schloss Gildemeister Aufträge über 395,3 (381,3) Mio EUR ab.

DJG/bam/mim

P. S.

Der Kurs im Moment wieder über 6,00 € auf 6,05 € + 1,17 %

Sieht sehr gut aus !

Hoffentlich hält der Kurs................................!

08.11.2005 - 17:02 Uhr

GILDEMEISTER halten

Roland Könen, Analyst vom Bankhaus Lampe, stuft die Aktie von GILDEMEISTER (ISIN DE0005878003/ WKN 587800) unverändert mit "halten" ein.

GILDEMEISTER habe heute die Daten für die ersten drei Quartale des laufenden Geschäftsjahres bekannt gegeben und diese im Rahmen eines Conference Calls näher erläutert. Insgesamt hätten die Kennziffern unter den optimistischen Analystenerwartungen, jedoch im Rahmen des Konsens gelegen. Man sei davon ausgegangen, dass der angekündigte Ergebnisswing in der zweiten Jahreshälfte bereits im dritten Quartal deutlicher als gezeigt zu sehen sein würde.

Wie schon in den Vorquartalen hätten insbesondere die Auslandsumsätze zu der guten Performance beigetragen und seien um 15% auf 437 Mio. EUR gestiegen, während sich im Inland die Erlöse mit 356 Mio. EUR stabil entwickelt hätten. Die Exportquote habe sich dementsprechend auf 55% verbessert (2004: 52%).

Der Auftragseingang sei zum 30.09.2005 um 8% auf 874 Mio. EUR gestiegen und habe gegenüber dem Halbjahr überproportional zulegen können. Impulse seien hier insbesondere von der weltweit bedeutendsten Werkzeugmaschinenmesse EMO ausgegangen.

Die Aufträge aus dem Ausland hätten sich um 11% auf 479 Mio. EUR erhöht, während im Inland immerhin noch ein Plus von 4% auf 395 Mio. EUR habe erzielt werden können. Der Auftragsbestand habe insgesamt 383 Mio. EUR betragen und damit einer Reichweite von etwa vier Monaten entsprochen. Rund 87% des Auftragsbestands entfalle auf den Bereich "Werkzeugmaschinen" und 13% auf "Service".

In ihrem Ausblick auf das laufende Geschäftsjahr 2005 gehe die Gesellschaft unverändert von einem Umsatzniveau von knapp 1,1 Mrd. EUR aus. Den Auftragseingang auf Gesamtjahressicht wolle das Unternehmen gegenüber 2004 ebenfalls nochmals steigern und erwarte hier ein Niveau von über 1,15 Mrd. EUR.

Insgesamt bestätige GILDEMEISTER auch die Guidance für die Ergebnisseite und prognostiziere für den Vorsteuergewinn ein Niveau von über 25 Mio. EUR sowie für das Nettoergebnis von mehr als 10 Mio. EUR. Außerdem bekräftige das Management heute erneut, für 2005 auch wieder die Dividendenzahlung aufnehmen zu wollen, was angabegemäß eine Ausschüttung von rund 0,10 EUR je Aktie bedeuten würde.

Aufgrund der Tatsache, dass der Konzern die Analystenerwartungen für die Neun-Monats-Zahlen nicht vollends getroffen habe und auch keine Guidanceanhebung vorgenommen habe, hätten die Analysten vom Bankhaus Lampe ihre Ergebnisschätzungen für 2005, die bislang mit einem EBT von 35 Mio. EUR und einem Jahresüberschuss von 17 Mio. EUR deutlich über der unternehmenseigenen Planung gelegen hätten, reduziert.

Sie würden aktuell von einem Vorsteuerergebnis von 30 Mio. EUR und einem Jahresüberschuss von 15 Mio. EUR ausgehen, was immer noch jeweils rund 5 Mio. EUR über der GILDEMEISTER-Planung liege.

Für die kommenden beiden Geschäftsjahre hätten sie ebenfalls Adjustierungen vorgenommen, so dass sich hier die Ergebnisschätzungen auch negativ verändert hätten.

Die Analysten vom Bankhaus Lampe bestätigen ihre "halten"-Empfehlung für die Aktie von GILDEMEISTER und erhöhen ihr Kursziel auf Sicht von zwölf Monaten von 6,50 EUR auf 6,70 EUR.

Analyse-Datum: 08.11.2005

Quelle: Finanzen.net

GILDEMEISTER halten

Die Analysten der Hamburger Sparkasse stufen die Aktie von der GILDEMEISTER AG (ISIN DE0005878003/ WKN 587800) unverändert mit "halten" ein.

GILDEMEISTER - gegründet im Jahre 1870 - sei in der Dreh- und Frästechnologie tätig und gehörte mit einem Umsatz von 1,05 Mrd. EUR im Geschäftsjahr 2004 zu den Weltmarktführern im Bereich zerspanende Werkzeugmaschinen.

Neben den Technologien "Drehen" und "Fräsen" biete der Konzern auch die modernen Zukunftstechnologien "Lasern" und "Ultrasonic" sowie umfassende Dienstleistungen an. Der Werkzeugmaschinenbereich generiere etwa 69% der Umsätze (davon Fräsen 41%, Drehen 26%).

Die Produktpalette von Gildemeister umfasse sowohl einfache Standardmaschinen als auch High-Tech-Maschinen für hochkomplexe Fertigungsaufgaben. Das Dienstleistungsgeschäft erreiche einen Umsatzanteil von 31%. Die Eigenkapitalquote betrage 26,5%.

Wenngleich die Werkzeugmaschinenbranche 2006 weiter mit überdurchschnittlichem Wachstum rechnen könne, werde sich doch die Dynamik abschwächen (+5%).