Kontron AG verdoppelt EBIT 2004 auf 20,1 Mio. Euro - 500 Beiträge pro Seite (Seite 20)

eröffnet am 23.03.05 09:04:38 von

neuester Beitrag 31.10.18 19:16:21 von

neuester Beitrag 31.10.18 19:16:21 von

Beiträge: 9.989

ID: 968.533

ID: 968.533

Aufrufe heute: 2

Gesamt: 1.187.951

Gesamt: 1.187.951

Aktive User: 0

ISIN: DE0006053952 · WKN: 605395

3,9260

EUR

0,00 %

0,0000 EUR

Letzter Kurs 18.08.17 Tradegate

Neuigkeiten

04.08.23 · AlsterResearch AG |

07.07.23 · wallstreetONLINE Redaktion |

07.07.23 · AlsterResearch AG |

03.07.23 · AlsterResearch AG |

30.05.23 · Markus Weingran |

Nach dem mitreissenden Interview von Herrn Gehrmann hier

wieder mal was

http://www.godmode-trader.de//nachricht/KONTRON-Kaeufer-gera…

---------------------------------------------------------------------------

Der folgende Satz treibt mir nach über vier Jahren Aktionärsdasein

wieder Tränen des Glücks in die Augen .

------------------------------------

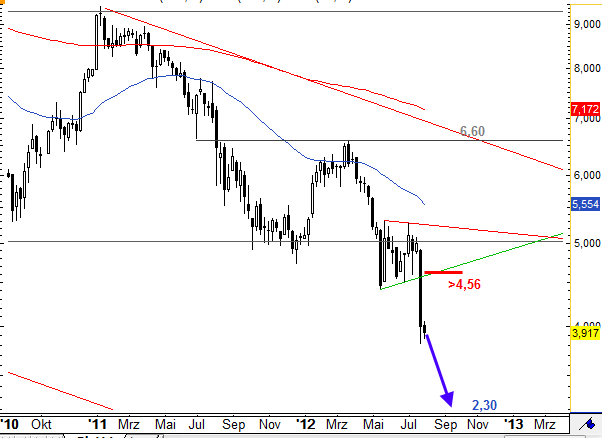

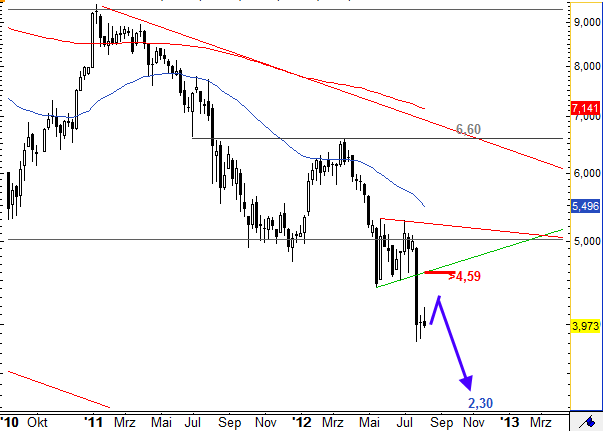

Sollte die Aktie aber wieder über 6,18 Euro ansteigen, dann wäre eine Rally in Richtung 6,60 Euro möglich.

----------------------------------------

wieder mal was

http://www.godmode-trader.de//nachricht/KONTRON-Kaeufer-gera…

---------------------------------------------------------------------------

Der folgende Satz treibt mir nach über vier Jahren Aktionärsdasein

wieder Tränen des Glücks in die Augen .

------------------------------------

Sollte die Aktie aber wieder über 6,18 Euro ansteigen, dann wäre eine Rally in Richtung 6,60 Euro möglich.

----------------------------------------

Antwort auf Beitrag Nr.: 42.996.889 von TigerWutz I am 03.04.12 19:14:50Hi,

was für'n kurs, €6,18??, für nen neuen Anstieg??

TUT, TUT, TUT, ...

und wenn es nicht hilft, wuss ich wohl noch weiter kontron-aktie hinzukaufen.

c.89

was für'n kurs, €6,18??, für nen neuen Anstieg??

TUT, TUT, TUT, ...

und wenn es nicht hilft, wuss ich wohl noch weiter kontron-aktie hinzukaufen.

c.89

Antwort auf Beitrag Nr.: 42.996.889 von TigerWutz I am 03.04.12 19:14:50Um die von mir erwähnten 4 Jahre Aktionärsdasein für

die vielen "young guns" hier im Thread bildlich etwas deutlicher zu machen:

PROST!!!

die vielen "young guns" hier im Thread bildlich etwas deutlicher zu machen:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

PROST!!!

Antwort auf Beitrag Nr.: 42.997.058 von TigerWutz I am 03.04.12 19:51:16Schöner Chart...Immer kleinere "Hügelchen" bei insgesamt langsamen aber kontinuierlichen Kursrückgang - für Trader akzeptabel, für Anleger dauerhaft schwierig und frustig.

Trading Spotlight

Auch diese AG ist definitiv ein Uebernahmekandidat. Deren wahrer Wert wird einfach verkannt!

M.f.G.

M.f.G.

welche den noch?

11.04.2012

Kontron AG

Die Joh. Berenberg, Gossler & Co. KG, Hamburg, Deutschland hat uns gemäß §

21 Abs. 1 WpHG am 10.04.2012 mitgeteilt, dass ihr Stimmrechtsanteil an der

Kontron AG, Eching, Deutschland am 02.04.2012 die Schwelle von 3% und 5%

der Stimmrechte überschritten hat und an diesem Tag 5,24% (das entspricht

2920000 Stimmrechten) betragen hat.

DGAP - www.dgap-medientreff.de und www.dgap.de

Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching Deutschland

Internet: www.kontron.com

DGAP News-Service

Dow Jones Newswires

Kontron AG

Die Joh. Berenberg, Gossler & Co. KG, Hamburg, Deutschland hat uns gemäß §

21 Abs. 1 WpHG am 10.04.2012 mitgeteilt, dass ihr Stimmrechtsanteil an der

Kontron AG, Eching, Deutschland am 02.04.2012 die Schwelle von 3% und 5%

der Stimmrechte überschritten hat und an diesem Tag 5,24% (das entspricht

2920000 Stimmrechten) betragen hat.

DGAP - www.dgap-medientreff.de und www.dgap.de

Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching Deutschland

Internet: www.kontron.com

DGAP News-Service

Dow Jones Newswires

Kontron AG: Release according to Article 26, Section 1 of the WpHG [the German Securities Trading Act] with the objective of Europe-wide distribution

Kontron AG

18.04.2012 16:14

Dissemination of a Voting Rights Announcement, transmitted by

DGAP - a company of EquityStory AG.

The issuer is solely responsible for the content of this announcement.

---------------------------------------------------------------------------

FMR LLC, Boston, Massachusetts 02109, USA has notified us pursuant to

section 21(1) WpHG of the following:

On 16 April 2012 the voting rights held by FMR LLC fell below the threshold

of 3% of the voting rights in Kontron AG, Oskar-von-Miller Strasse 1, 85386

Eching/Munich, Germany. On that date, FMR LLC held 2.87% of the voting

rights in Kontron AG, arising from 1,596,713 voting rights.

All voting rights in Kontron AG were attributed to FMR LLC pursuant to

section 22(1) sent. 1 no. 6 in connection with sent. 2 WpHG.

18.04.2012 DGAP's Distribution Services include Regulatory Announcements,

Financial/Corporate News and Press Releases.

Media archive at www.dgap-medientreff.de and www.dgap.de

---------------------------------------------------------------------------

Language: English

Company: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Germany

Internet: www.kontron.com

End of Announcement DGAP News-Service

---------------------------------------------------------------------------

Kontron AG

18.04.2012 16:14

Dissemination of a Voting Rights Announcement, transmitted by

DGAP - a company of EquityStory AG.

The issuer is solely responsible for the content of this announcement.

---------------------------------------------------------------------------

FMR LLC, Boston, Massachusetts 02109, USA has notified us pursuant to

section 21(1) WpHG of the following:

On 16 April 2012 the voting rights held by FMR LLC fell below the threshold

of 3% of the voting rights in Kontron AG, Oskar-von-Miller Strasse 1, 85386

Eching/Munich, Germany. On that date, FMR LLC held 2.87% of the voting

rights in Kontron AG, arising from 1,596,713 voting rights.

All voting rights in Kontron AG were attributed to FMR LLC pursuant to

section 22(1) sent. 1 no. 6 in connection with sent. 2 WpHG.

18.04.2012 DGAP's Distribution Services include Regulatory Announcements,

Financial/Corporate News and Press Releases.

Media archive at www.dgap-medientreff.de and www.dgap.de

---------------------------------------------------------------------------

Language: English

Company: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Germany

Internet: www.kontron.com

End of Announcement DGAP News-Service

---------------------------------------------------------------------------

Kontron: Analysten erwarten schwachen Start

18.04.2012 (www.4investors.de) - Die Analysten der Commerzbank bestätigen die Halteempfehlung für die Aktien von Kontron. Das Kursziel sehen sie weiterhin bei 6,00 Euro.

Am 25. April gibt es die Quartalszahlen der Gesellschaft. Erwartet wird ein eher schwacher Start ins neue Jahr. Der Auftragsbestand soll sich nach Ansicht der Experten um 17 Prozent auf 375 Millionen Euro verringern. Öffentliche Auftraggeber scheinen zurückhaltend zu sein. Dies kann den operativen Gewinn im ersten Quartal drücken. Die Prognose für das Gesamtjahr sollte mit den Zahlen dennoch bestätigt werden.

( js )

18.04.2012 (www.4investors.de) - Die Analysten der Commerzbank bestätigen die Halteempfehlung für die Aktien von Kontron. Das Kursziel sehen sie weiterhin bei 6,00 Euro.

Am 25. April gibt es die Quartalszahlen der Gesellschaft. Erwartet wird ein eher schwacher Start ins neue Jahr. Der Auftragsbestand soll sich nach Ansicht der Experten um 17 Prozent auf 375 Millionen Euro verringern. Öffentliche Auftraggeber scheinen zurückhaltend zu sein. Dies kann den operativen Gewinn im ersten Quartal drücken. Die Prognose für das Gesamtjahr sollte mit den Zahlen dennoch bestätigt werden.

( js )

Möchte sich denn gar niemand mehr mit der

"Gesunde-Konsolidierung-Story" lächerlich machen

bzw., sich charttechnisch blamieren????

"Gesunde-Konsolidierung-Story" lächerlich machen

bzw., sich charttechnisch blamieren????

MITTWOCH, DEN 25. APRIL 2012

TERMINE MIT ZEITANGABE

06:30 D: Kontron Q1-Zahlen

...

WOCHENVORSCHAU: Termine bis zum 27. April 2012 - weiter lesen auf FOCUS Online: http://www.focus.de/finanzen/news/wirtschaftsticker/wochenvo…

-------------------------------------------------------

Bimmelimmelimm

TERMINE MIT ZEITANGABE

06:30 D: Kontron Q1-Zahlen

...

WOCHENVORSCHAU: Termine bis zum 27. April 2012 - weiter lesen auf FOCUS Online: http://www.focus.de/finanzen/news/wirtschaftsticker/wochenvo…

-------------------------------------------------------

Bimmelimmelimm

Leidgeprüfter Kontron-Aktionär?

Antwort auf Beitrag Nr.: 43.076.935 von Urlauber76 am 23.04.12 18:30:29Ja genau getroffen.

Da ist selbst die Dividende jedes Jahr als

Schmerzensgeld einfach nur lächerlich!!

Da ist selbst die Dividende jedes Jahr als

Schmerzensgeld einfach nur lächerlich!!

Welcher Insider weiss den hier vor dem Mittwochstermin schon, wo's langgeht? Wo ist hier das Leck im Vorstand? Immer diese verdaechtigen Vorabbewegungen! Wenn hier jemand etwas definitives mitzuteilen hat, dann bitte in der Oeffentlichkeit!

Basta

Basta

Antwort auf Beitrag Nr.: 43.077.747 von dragon52 am 23.04.12 21:24:15Klärt mich mal auf bitte, wo ist hier heute was "verdächtig"?

Massiver Abverkauf noch vor den Q1-Zahlen, durch wen auch immer; die Commerzbank votierte fuer halten der Aktie!

Massiver Abkauf ? Bei läppischen 200.000 Stück heute auf Xetra, das ist gar nix... Wenn heute 700.000 über den Tresen wären, könnt ich ja der Verschwörungstheorie zustimmen, aber so ist´s wohl dem Gesamtmarktniedergang geschuldet.

Und Frau Moschitz, die CoBa und deren Analysen zu KBC kommentier ich mal aus Selbstschutzgründen nicht.

Und Frau Moschitz, die CoBa und deren Analysen zu KBC kommentier ich mal aus Selbstschutzgründen nicht.

Antwort auf Beitrag Nr.: 43.078.033 von fp025 am 23.04.12 22:18:28CoBa

muss sich nach der Kompetenz ihrer Analystin fragen lassen oder zu den kritischen Anmerkungen vieler, sehr unterschiedlicher Personen aufgrund von Bewertungen mehrerer Aktiengesellschaften, Stellung beziehen.

Alle sind aufgefordert Belege zusammen zu stellen die die Kritik untermauern oder der Analystin beizuspringen.

Meine Sympathe hat diese Dame nicht.

Tratsch

muss sich nach der Kompetenz ihrer Analystin fragen lassen oder zu den kritischen Anmerkungen vieler, sehr unterschiedlicher Personen aufgrund von Bewertungen mehrerer Aktiengesellschaften, Stellung beziehen.

Alle sind aufgefordert Belege zusammen zu stellen die die Kritik untermauern oder der Analystin beizuspringen.

Meine Sympathe hat diese Dame nicht.

Tratsch

Hör ich die "4" bin ich wieder hier.

Antwort auf Beitrag Nr.: 43.078.453 von laotse2 am 24.04.12 01:23:42Hör ich jedoch die "3" ,

bin ich vorsichtshalber nicht mehr dabei !!

bin ich vorsichtshalber nicht mehr dabei !!

Höre ich die 2 EUR bin auch mit dabei

Antwort auf Beitrag Nr.: 43.080.653 von herby24 am 24.04.12 14:20:19Hört man nun die "1" noch klingen,

wollen nur noch Zocker springen !!

wollen nur noch Zocker springen !!

Mänsch Jungs a bisserl mehr Respekt vor unseser K.

Morgen wird `ne Rakete gezündet(Kim Jong-un steigt mit ein)

Morgen wird `ne Rakete gezündet(Kim Jong-un steigt mit ein)

Die Stimmung scheint heut ganz gut zu sein, wenn sogar gedichtet wird! Hoffentlich lassen sich morgen ein paar potente Kaeufer davon anstecken!?

Schoene Gruesse

Schoene Gruesse

Cheuvreux SA stuft Kontron auf underperform

Autor: Aktiencheck Analysen | 24.04.2012, 16:42 | 56 Aufrufe | 0 |

Amsterdam (www.aktiencheck.de) - Bernd Laux, Analyst von Cheuvreux, stuft die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "underperform" ein und bestätigt das Kursziel von 6,00 EUR.

Kontron dürfte einen wenig inspirierenden Bericht zum ersten Quartal vorlegen. Eine anhaltende Schwäche bei den staatlichen Ausgaben für Infrastruktur und ein nur marginales Wachstum in den Bereichen Maschinen/Automation dürften sich nachteilig ausgewirkt haben.

Der Umsatz werde bei 127 Mio. EUR erwartet, das EBIT bei 6 Mio. EUR und der Nettogewinn bei 4,3 Mio. EUR.

Auf Grund einer unvorteilhaften Umsatzaufteilung und operativen Ineffizienzen dürfte das EBIT spürbar unter dem Vorjahresniveau liegen. Der Nutzen aus der Veräußerung des Werkes in Malaysia dürfte sich erst im späteren Jahresverlauf bemerkbar machen.

Die Kontron-Aktie verfüge über keine kurzfristigen Katalysatoren.

Vor diesem Hintergrund lautet die Einschätzung der Analysten von Cheuvreux für die Aktie von Kontron weiterhin "underperform". (Analyse vom 23.04.12) (24.04.2012/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Autor: Aktiencheck Analysen | 24.04.2012, 16:42 | 56 Aufrufe | 0 |

Amsterdam (www.aktiencheck.de) - Bernd Laux, Analyst von Cheuvreux, stuft die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "underperform" ein und bestätigt das Kursziel von 6,00 EUR.

Kontron dürfte einen wenig inspirierenden Bericht zum ersten Quartal vorlegen. Eine anhaltende Schwäche bei den staatlichen Ausgaben für Infrastruktur und ein nur marginales Wachstum in den Bereichen Maschinen/Automation dürften sich nachteilig ausgewirkt haben.

Der Umsatz werde bei 127 Mio. EUR erwartet, das EBIT bei 6 Mio. EUR und der Nettogewinn bei 4,3 Mio. EUR.

Auf Grund einer unvorteilhaften Umsatzaufteilung und operativen Ineffizienzen dürfte das EBIT spürbar unter dem Vorjahresniveau liegen. Der Nutzen aus der Veräußerung des Werkes in Malaysia dürfte sich erst im späteren Jahresverlauf bemerkbar machen.

Die Kontron-Aktie verfüge über keine kurzfristigen Katalysatoren.

Vor diesem Hintergrund lautet die Einschätzung der Analysten von Cheuvreux für die Aktie von Kontron weiterhin "underperform". (Analyse vom 23.04.12) (24.04.2012/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

25.04.2012 06:33

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

* Umsatzsteigerung auf 131,5 Mio. EUR

* EBIT mit 4,2 Mio. EUR unter dem Wert des Vorjahres

* Cash Flow-Anstieg von 2,9 Mio. EUR auf 30,0 Mio. EUR

* Auftragsbestand von 370,8 Mio. EUR auf 379,8 Mio. EUR gestiegen

* Anzahl der Design Wins um 9 % auf 122 erhöht

Eching bei München, 25. April 2012 - Kontron, weltweit führender Hersteller

von Embedded Computer Technologie, zeigt weiterhin eine stabile

Umsatzentwicklung: Im ersten Quartal 2012 erzielte Kontron ein leichtes

Umsatzwachstum auf 131,5 Mio. EUR (Q1 2011: 130,1 Mio. EUR). Auch der

Auftragsbestand konnte im Vergleich zum Vorquartal gesteigert werden,

ebenso wie die Anzahl der Design Wins, die mit 122 um 9 % angestiegen ist.

Das EBIT lag nach einem sehr starken ersten Quartal 2011 (7,4 Mio. EUR) bei

4,2 Mio. EUR. Ursächlich für den Rückgang des EBITs war hauptsächlich die

unvorteilhafte Zusammensetzung des Umsatz-/Margenmix.

Im Vergleich mit dem ersten Quartal des letzten Jahres stiegen die Umsätze

im Bereich Energie und Transport überproportional an während die Bereiche

Industrielle Automation und Kommunikation geringere Umsätze als im Quartal

des letzten Jahres zu verzeichnen hatten. Generell verschieben sich wie

erwartet Umsätze aus Aufträgen in typischen Infrastruktursegmenten die von

öffentlichen Geldern abhängen wie z.B. margenstärkerer Technologie für

Bahntechnik hin zu margenschwächeren Produkten wie beispielsweise Fleet

Management.

Besonders positiv entwickelte sich die Bilanzstruktur des Kontron-Konzerns:

Der bereits sehr gute Cash Flow konnte durch die Senkung der

Vorratsbestände und das gezielte Desinvestment in Malaysia auf 30,0 Mio.

EUR (Q1 2011: 2,9 Mio. EUR) gesteigert werden. Auch das Eigenkapital (Q1

2012: 334,5 Mio. EUR; Q1 2011: 319,0 Mio. EUR) entwickelte sich positiv.

Als Konsequenz konnte die Eigenkapitalquote von 64 % im ersten Quartal 2011

auf nun 65 % zum Ende des ersten Quartals 2012 erhöht werden

Die strategische Fokussierung auf Systeme und Lösungen wurde mit der

Veräußerung der Standardbau-teilfertigung in Malaysia fortgesetzt. Dadurch

konnten die Vorratsbestände um 17 % auf 96,2 Mio. EUR gesenkt werden im

Vergleich zum Vorjahresquartal. Im Zuge der Veräußerung der

Produktionsanlagen ging das dortige Personal an den strategischen Partner

Plexus über. Die Mitarbeiterzahl in der Kontron-Gruppe reduzierte sich auch

dadurch von 2.939 auf 2.448 Mitarbeiter zum Ende des 1.Quartals 2012.

Kontron geht nach wie vor von einem Umsatz von voraussichtlich 560 bis 590

Mio. EUR bei einer leichten Zunahme der EBIT Marge aus.

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

* Umsatzsteigerung auf 131,5 Mio. EUR

* EBIT mit 4,2 Mio. EUR unter dem Wert des Vorjahres

* Cash Flow-Anstieg von 2,9 Mio. EUR auf 30,0 Mio. EUR

* Auftragsbestand von 370,8 Mio. EUR auf 379,8 Mio. EUR gestiegen

* Anzahl der Design Wins um 9 % auf 122 erhöht

Eching bei München, 25. April 2012 - Kontron, weltweit führender Hersteller

von Embedded Computer Technologie, zeigt weiterhin eine stabile

Umsatzentwicklung: Im ersten Quartal 2012 erzielte Kontron ein leichtes

Umsatzwachstum auf 131,5 Mio. EUR (Q1 2011: 130,1 Mio. EUR). Auch der

Auftragsbestand konnte im Vergleich zum Vorquartal gesteigert werden,

ebenso wie die Anzahl der Design Wins, die mit 122 um 9 % angestiegen ist.

Das EBIT lag nach einem sehr starken ersten Quartal 2011 (7,4 Mio. EUR) bei

4,2 Mio. EUR. Ursächlich für den Rückgang des EBITs war hauptsächlich die

unvorteilhafte Zusammensetzung des Umsatz-/Margenmix.

Im Vergleich mit dem ersten Quartal des letzten Jahres stiegen die Umsätze

im Bereich Energie und Transport überproportional an während die Bereiche

Industrielle Automation und Kommunikation geringere Umsätze als im Quartal

des letzten Jahres zu verzeichnen hatten. Generell verschieben sich wie

erwartet Umsätze aus Aufträgen in typischen Infrastruktursegmenten die von

öffentlichen Geldern abhängen wie z.B. margenstärkerer Technologie für

Bahntechnik hin zu margenschwächeren Produkten wie beispielsweise Fleet

Management.

Besonders positiv entwickelte sich die Bilanzstruktur des Kontron-Konzerns:

Der bereits sehr gute Cash Flow konnte durch die Senkung der

Vorratsbestände und das gezielte Desinvestment in Malaysia auf 30,0 Mio.

EUR (Q1 2011: 2,9 Mio. EUR) gesteigert werden. Auch das Eigenkapital (Q1

2012: 334,5 Mio. EUR; Q1 2011: 319,0 Mio. EUR) entwickelte sich positiv.

Als Konsequenz konnte die Eigenkapitalquote von 64 % im ersten Quartal 2011

auf nun 65 % zum Ende des ersten Quartals 2012 erhöht werden

Die strategische Fokussierung auf Systeme und Lösungen wurde mit der

Veräußerung der Standardbau-teilfertigung in Malaysia fortgesetzt. Dadurch

konnten die Vorratsbestände um 17 % auf 96,2 Mio. EUR gesenkt werden im

Vergleich zum Vorjahresquartal. Im Zuge der Veräußerung der

Produktionsanlagen ging das dortige Personal an den strategischen Partner

Plexus über. Die Mitarbeiterzahl in der Kontron-Gruppe reduzierte sich auch

dadurch von 2.939 auf 2.448 Mitarbeiter zum Ende des 1.Quartals 2012.

Kontron geht nach wie vor von einem Umsatz von voraussichtlich 560 bis 590

Mio. EUR bei einer leichten Zunahme der EBIT Marge aus.

Auftagseingang und Design-Wins weiterhin sehr robust -> Umsatzziel von 560 - 590 Mio. EUR bei einer leichten Zunahme der EBIT Marge bestätigt, insofern im Rahmen meiner Erwartungen. Sobald die ersten öffentlichen Projekte wieder umgesetzt werden, dürfte auch die EBIT-Marge sehr spührsam wieder anziehen...bin mal gespannt in welchem Bereich Kontron demnächst weiter zukauft SMART-GRID??? ... Geld ist mehr als genug in der Kasse und die EK-Quote mit 65 % bei hohen Cash-Flows mehr als solide...also die Zeit wäre reif, aber nur bei gutem Preis-/Leistungsverhältnis...

Antwort auf Beitrag Nr.: 43.084.483 von herby24 am 25.04.12 09:18:12Design-Wins?

bitte um Erklärung des Begriffs. Habe keine Vorstellung worum es sich dabei handelt.

Im Voraus recht herzlichen Dank für die Beantwortung

Tratsch

bitte um Erklärung des Begriffs. Habe keine Vorstellung worum es sich dabei handelt.

Im Voraus recht herzlichen Dank für die Beantwortung

Tratsch

Antwort auf Beitrag Nr.: 43.085.147 von Tratsch am 25.04.12 10:52:16Design Wins = Anzahl/Volumen von neuen individuellen Projekten für den Einsatz von definierten ECT (embedded computer technology)

25.04.2012

Equinet belässt Kontron auf 'Accumulate' - Ziel 7 Euro

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Einstufung für Kontron nach Zahlen auf "Accumulate" mit einem Kursziel von 7,00 Euro belassen.

Der Umsatz habe im ersten Quartal mit 131,5 Millionen Euro nahezu stagniert, damit aber dennoch über seinen Schätzungen gelegen, schrieb Analyst Adrian Pehl in einer Studie vom Mittwoch. Mit Blick auf die Profitabilität habe der Kleincomputer-Hersteller aber erneut enttäuscht. Pehl stellte eine Überprüfung seines Bewertungsmodells in Aussicht.

dpa-AFX

Equinet belässt Kontron auf 'Accumulate' - Ziel 7 Euro

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Einstufung für Kontron nach Zahlen auf "Accumulate" mit einem Kursziel von 7,00 Euro belassen.

Der Umsatz habe im ersten Quartal mit 131,5 Millionen Euro nahezu stagniert, damit aber dennoch über seinen Schätzungen gelegen, schrieb Analyst Adrian Pehl in einer Studie vom Mittwoch. Mit Blick auf die Profitabilität habe der Kleincomputer-Hersteller aber erneut enttäuscht. Pehl stellte eine Überprüfung seines Bewertungsmodells in Aussicht.

dpa-AFX

Antwort auf Beitrag Nr.: 43.085.147 von Tratsch am 25.04.12 10:52:16Ich wuerde 'Design wins' , wo Kontron fuer eine durch Kunden oder Pot. Neukunden ausgeschriebenes Projekt den besten Loesungsvorschlag bzgl. Des zum Einsatz kommenden Hard-/softwarekonzepts gewonnen hat, als zukuenftige, hoffentlich ertragreiche Neu- oder Ersatzumsaetze bezeichnen, wenn der Ausschreiber das Projekt realisiert. Dann kommt auf jeden Fall das Design von Kontron zum Zug. Da wird dann sicher ein Vorvertrag geschlossen!

Lieg ich damit richtig ? Was meint Ihr Kontronspezialisten?

Gruesse

Lieg ich damit richtig ? Was meint Ihr Kontronspezialisten?

Gruesse

Design Wins:

Nach meinem Dafürhalten sind das technische Lösungen/Optimimierungen für Produkte von anderen Firmen, die durch Kontron bzw. mit kontroneigenen Produkten erfolgen ... quasi wie eine Veredelung eines Fremdproduktes (außer Haus). Kann aber auch daneben liegen...

btw.: Zahlen so lala ... Umsätze zwar okay, aber an der Marge muss Kontron wirklich mal arbeiten. Bleibe trotzdem investiert!

Nach meinem Dafürhalten sind das technische Lösungen/Optimimierungen für Produkte von anderen Firmen, die durch Kontron bzw. mit kontroneigenen Produkten erfolgen ... quasi wie eine Veredelung eines Fremdproduktes (außer Haus). Kann aber auch daneben liegen...

btw.: Zahlen so lala ... Umsätze zwar okay, aber an der Marge muss Kontron wirklich mal arbeiten. Bleibe trotzdem investiert!

Design Wins (Vereinbarungen mit Kunden über eine mögliche Zusammenarbeit, deren Volumen als Hinweis auf die künftige Auftragsentwicklung gilt)

Einmal sind es die Kriminellen aus Malaysia,

ein anderesmal ist es der ungünstige Umsatz- und Margenmix,

dann ist es die zögerliche öffentliche Hand!!!!!

Bekomme ich auch irgendwann mal als Aktionär ein auf allen Gebieten

überzeugendes und stimmiges Gesamtbild und damit auch irgendwann steigende Kurse vielleicht, oder kann ich mir das abschminken ???

ein anderesmal ist es der ungünstige Umsatz- und Margenmix,

dann ist es die zögerliche öffentliche Hand!!!!!

Bekomme ich auch irgendwann mal als Aktionär ein auf allen Gebieten

überzeugendes und stimmiges Gesamtbild und damit auch irgendwann steigende Kurse vielleicht, oder kann ich mir das abschminken ???

Ich denke, es geht vielen so wie dir. Dieses Unternehmen wird einfach nicht wahrgenommen und man macht von Vorstandsseite auch nichts, um das Papier (ausser Dividenden) durch z.B. Aktienrueckkauf, Investorenkonferenzen und Roadshows attraktiv zu machen! Auch positive Unternehmensmeldungen wie z.B. Neuauftraege durch die ja zunehmenden design wins bleiben zwischen den Pflichtterminen der Quartalsberichte aus. Es entsteht der Eindruck eines total langweiligen Unternehmens, das zwar irgendwie eine kontinuierliche Geschaeftsentwicklung nimmt (mi Abstrichen beim Gewinn) aber Ansonsten irgendwie total unattraktiv ist. Also eigentlich waere das Unternehmen ein Superschnaeppchen ! Bloss fuer wen? Man koennte eine Menge guter Ingenieure an Land ziehen!

Wann passiert endlich was !

Schoene Gruesse

Wann passiert endlich was !

Schoene Gruesse

Antwort auf Beitrag Nr.: 43.098.483 von dragon52 am 27.04.12 18:32:43Ein "langweiliges" Unternehmen, dessen Profitabilität noch dazu stetig sinkt. Steigenden Umsätzen stehen immer geringere Gewinne gegenüber. Anscheinend sind die "Menge guter Ingenieure" sehr teuer für Kontron.

Die ewige Perle verlangt gewaltig viel Geduld!

Die ewige Perle verlangt gewaltig viel Geduld!

Diese Kursentwicklung mit kurzen Zwischenspurts und folgenden schier endlosen Abstiegen in Trippelschritten macht einen krank.

Na,sollten die mal recht haben...

Amsterdam (www.aktiencheck.de) - Bernd Laux, Analyst von Cheuvreux, stuft die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "underperform" ein,

Nach schwachen Q1-Gewinnen seien die EPS-Schätzungen für 2012 um 15% auf 0,40 EUR gesenkt worden und für 2013 um 12% auf 0,46 EUR. Das Kursziel werde von 6,00 auf 5,70 EUR zurückgesetzt.

Kontron habe nach wie vor ein Bruttomargen-Problem. Ein unvorteilhafter Produktmix, Preiserosion und höhere Rohmaterialkosten würden dem Unternehmen zu schaffen machen.

Kontron befinde sich in einem Umwandlungsprozess. Die Portfoliobereinigung setze sich weiter fort. Möglicherweise sei eine weitergehende Restrukturierung notwendig. Investoren sollten sich von der Kontron-Aktie fernhalten.

Vor diesem Hintergrund lautet die Einschätzung der Analysten von Cheuvreux für die Aktie von Kontron weiterhin "underperform". (Analyse vom 27.04.12) (30.04.2012/ac/a/t)

Amsterdam (www.aktiencheck.de) - Bernd Laux, Analyst von Cheuvreux, stuft die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "underperform" ein,

Nach schwachen Q1-Gewinnen seien die EPS-Schätzungen für 2012 um 15% auf 0,40 EUR gesenkt worden und für 2013 um 12% auf 0,46 EUR. Das Kursziel werde von 6,00 auf 5,70 EUR zurückgesetzt.

Kontron habe nach wie vor ein Bruttomargen-Problem. Ein unvorteilhafter Produktmix, Preiserosion und höhere Rohmaterialkosten würden dem Unternehmen zu schaffen machen.

Kontron befinde sich in einem Umwandlungsprozess. Die Portfoliobereinigung setze sich weiter fort. Möglicherweise sei eine weitergehende Restrukturierung notwendig. Investoren sollten sich von der Kontron-Aktie fernhalten.

Vor diesem Hintergrund lautet die Einschätzung der Analysten von Cheuvreux für die Aktie von Kontron weiterhin "underperform". (Analyse vom 27.04.12) (30.04.2012/ac/a/t)

Kontron: Gewinnprognosen gesenkt

04.05.2012 (www.4investors.de) - Die Analysten bei Independent Research haben ihr Kursziel für die Aktie von Kontron nach den Quartalsdaten des Konzerns gesenkt. Lag die Zielmarke zuvor noch bei 7,60 Euro, so wird diese nun nur noch bei 7,00 Euro angesetzt. Die Kaufempfehlung wird allerdings beibehalten.

Die Experten senken zudem ihre Ergebnisprognosen, die nun je Kontron-Aktie für 2012 und 2013 bei 0,47 Euro und 0,58 Euro liegen. Zuvor waren die Schätzungen bei 0,50 Euro und 0,70 Euro angesetzt. Der Umsatz des ersten Quartals sei leicht besser als erwartet ausgefallen, die Ergebnisentwicklung bei Kontron aber enttäuschend verlaufen.

Zum Chart der Aktie von Kontron: hier klicken.

( mic )

04.05.2012 (www.4investors.de) - Die Analysten bei Independent Research haben ihr Kursziel für die Aktie von Kontron nach den Quartalsdaten des Konzerns gesenkt. Lag die Zielmarke zuvor noch bei 7,60 Euro, so wird diese nun nur noch bei 7,00 Euro angesetzt. Die Kaufempfehlung wird allerdings beibehalten.

Die Experten senken zudem ihre Ergebnisprognosen, die nun je Kontron-Aktie für 2012 und 2013 bei 0,47 Euro und 0,58 Euro liegen. Zuvor waren die Schätzungen bei 0,50 Euro und 0,70 Euro angesetzt. Der Umsatz des ersten Quartals sei leicht besser als erwartet ausgefallen, die Ergebnisentwicklung bei Kontron aber enttäuschend verlaufen.

Zum Chart der Aktie von Kontron: hier klicken.

( mic )

Ist das nicht toll, jetzt können alle wie sicherlich beabsichtigt,

nochmal günstig rein.

Dann machen wir eine kerngesunde Bodenbildung,hier wäre mein Vorschlag

eine zwölf bis vierundzwanzigmonatige Ruhephase, in der die Aktie Kräfte

Sammeln kann.

Herr Gehrmann, sehen sie die Börsenentwicklung der letzten gut vier Jahre

Auch so positiv wie ich.?

nochmal günstig rein.

Dann machen wir eine kerngesunde Bodenbildung,hier wäre mein Vorschlag

eine zwölf bis vierundzwanzigmonatige Ruhephase, in der die Aktie Kräfte

Sammeln kann.

Herr Gehrmann, sehen sie die Börsenentwicklung der letzten gut vier Jahre

Auch so positiv wie ich.?

Das EBIT sank von 7,4 Millionen Euro im Vorjahreszeitraum auf 4,2 Millionen Euro. Analysten haben deutlich mehr erwartet. Der Umsatz entwickelte sich leicht positiv und erreichte im ersten Quartal 131,5 Millionen Euro.Der Auftragsbestand entwickelte sich erfreulich und stieg von 370,8 Millionen auf 379,8 Millionen Euro. Es werde weiterhin mit einem Umsatz von 560 Millionen bis 590 Millionen Euro bei leichtem Wachstum der EBIT-Marge gerechnet. Im Geschäftsjahr 2011 erzielte der Konzern einen Rekordumsatz von mehr als 580 Millionen Euro. Schon vor einigen Tagen haben wir Ihnen geschrieben, dass man Kontron nicht kaufen muss, da die Marke von 5,50 Euro noch erreicht werden wird. Jetzt wurde diese Marke sogar noch unterschritten und die Aktie bleibt weiterhin keine Kaufposition. http://www.moneymoney.de/2012050411668/moneymoney/boersen-bl…

Klingt nicht wirklich gut. Immer kleinere Hügel im Chart gefolgt von schier endlosen Abstiegen machen wenig Freude. Bei "4" wieder hier.

Klingt nicht wirklich gut. Immer kleinere Hügel im Chart gefolgt von schier endlosen Abstiegen machen wenig Freude. Bei "4" wieder hier.

07.05.2012

Independent Research senkt Ziel für Kontron auf 7 Euro 'Kaufen'

FRANKFURT (dpa-AFX Analyser) - Independent Research hat das Kursziel für Kontron von 7,60 Euro auf 7,00 Euro gesenkt, die Einstufung aber auf "Kaufen" belassen.

Der Umsatz des Hersteller von Minicomputern sei im ersten Quartal etwas besser als erwartet ausgefallen, schrieb Analyst Markus Friebel in einer Studie vom Freitag. Die Entwicklung auf der Ergebnisebene hingegen habe aufgrund einer geringeren Bruttomarge enttäuscht. Für die Aktie sieht er dennoch unverändert ein deutliches Aufwärtspotenzial.

dpa-AFX Analysen

Independent Research senkt Ziel für Kontron auf 7 Euro 'Kaufen'

FRANKFURT (dpa-AFX Analyser) - Independent Research hat das Kursziel für Kontron von 7,60 Euro auf 7,00 Euro gesenkt, die Einstufung aber auf "Kaufen" belassen.

Der Umsatz des Hersteller von Minicomputern sei im ersten Quartal etwas besser als erwartet ausgefallen, schrieb Analyst Markus Friebel in einer Studie vom Freitag. Die Entwicklung auf der Ergebnisebene hingegen habe aufgrund einer geringeren Bruttomarge enttäuscht. Für die Aktie sieht er dennoch unverändert ein deutliches Aufwärtspotenzial.

dpa-AFX Analysen

Antwort auf Beitrag Nr.: 43.136.545 von hinkelstone am 08.05.12 17:02:15...immerhin knapp 40 % Kurspotenzial

Kommt drauf an in welche Richtung! Der Chart spricht eine klare Sprache!

m.f.g.

m.f.g.

Kennt irgendjemand hier eine Seite oder Quelle, in der ich kostenfrei die Marktanteile im Embedded Computers Segment nachlesen kann? Ideal wäre auch eine Einteilung nach Regionen und Einstatzgebiet, z.Bsp. Medizin, Energietechnik etc..

Danke im Voraus,

Mfg Zockerfrettchen

Danke im Voraus,

Mfg Zockerfrettchen

Weitere Bereiche sind:

Industrie (real time applikations, z.B. Controller und Regler, Militaerische Anwendungen, Automaten (z.B. Fahrausweise oder Parkscheine).

Generell Systeme zur "Data Akquisition and Reduction,Concentration).

Wo's die Statistiken gibt, sollte eigentlich die PR-Abteilung wissen! Kontron wird die Aufstellung schon intern haben. Spaetestens bei der HV sollte da mal was dazu gesagt werden!

m.f.g.

Industrie (real time applikations, z.B. Controller und Regler, Militaerische Anwendungen, Automaten (z.B. Fahrausweise oder Parkscheine).

Generell Systeme zur "Data Akquisition and Reduction,Concentration).

Wo's die Statistiken gibt, sollte eigentlich die PR-Abteilung wissen! Kontron wird die Aufstellung schon intern haben. Spaetestens bei der HV sollte da mal was dazu gesagt werden!

m.f.g.

wenn die charttechnik weiterhin so schlecht ist, werden die 4.71 auch fallen, vllt. diese woche noch und dann wird es auf 2-3 euro gehen, ehe kontron aufgrund der sehr guten bilanzrelationen zerschlagen oder als tochterunternehmen konsolidiert werden dürfte. vllt gibt es dann so 3.5-4 euro abfindung, aber selbst das ist noch optimistisch.

Zitat von anaestico: wenn die charttechnik weiterhin so schlecht ist, werden die 4.71 auch fallen, vllt. diese woche noch und dann wird es auf 2-3 euro gehen, ehe kontron aufgrund der sehr guten bilanzrelationen zerschlagen oder als tochterunternehmen konsolidiert werden dürfte. vllt gibt es dann so 3.5-4 euro abfindung, aber selbst das ist noch optimistisch.

Am ersten Tag schon so ein toller Beitrag. Da hat sich die Anmeldung wirklich gelohnt.

schade eigetlich für so ein gut aufgetelltes unternehmen wegen 200-Tagelinie, fibonacci, elliot & co. so einmal zu enden...

Antwort auf Beitrag Nr.: 43.143.460 von anaestico am 09.05.12 20:45:57...endlich mal eine fundierte Analyse mit konkreten Kurszielen, an die man sich halten kann

bei 4 wieder hier - Augenblick noch, komme gleich ...

Was ist denn heute mit Kontron los???

Antwort auf Beitrag Nr.: 43.171.992 von michamuc am 16.05.12 11:35:26Das mit dem "heute" kann ja wohl nur sarkastisch

gemeint sein!!!

Herr Gehrmann, ich weiss nicht, ob sie es schon

bemerkt haben. Heute meine ich ein neues 52-Wochentief

bemerkt zu haben. Viel angesetzter Speck war ja leider

nicht vorhanden und da ist man dann leider ganz schnell

ganz unten.

Vielen Dank für die letzten 4 Jahre erfolgreicher Arbeit.

Wen interessieren schon Börsenkurse?????,wenn die Firma Erfolg hat!!!

gemeint sein!!!

Herr Gehrmann, ich weiss nicht, ob sie es schon

bemerkt haben. Heute meine ich ein neues 52-Wochentief

bemerkt zu haben. Viel angesetzter Speck war ja leider

nicht vorhanden und da ist man dann leider ganz schnell

ganz unten.

Vielen Dank für die letzten 4 Jahre erfolgreicher Arbeit.

Wen interessieren schon Börsenkurse?????,wenn die Firma Erfolg hat!!!

Antwort auf Beitrag Nr.: 43.172.229 von TigerWutz I am 16.05.12 12:15:24Wallstreet belehrt mich eines Besseren,

was Tiefstkurse angeht.

11:28

Chartsignal: 5 Jahrestief

was Tiefstkurse angeht.

11:28

Chartsignal: 5 Jahrestief

Vielen Dank für die letzten 4 Jahre erfolgreicher Arbeit.

"Gehrmann" ist m.E. das Problem. (Der Fisch stinkt hier anscheinend vom Kopf)

Der hätte nach dem Asien-Desaster eigentlich schon seinen Hut nehmen müssen.

Unglaublich das der Chef bei so einer Pleite nicht die Verantwortung übernimmt und seinen Posten räumt !

(Anstand ? ---> Fehlanzeige!)

Grundsolide und bieder reicht heute einfach nicht mehr aus,um eine Firma überdurchschnittlich nach vorne zu bringen !

Es fehlt den Häuptlingen von Kontron anscheinend an Inspration und Ideen.

(Man schaue sich z.B. mal Apple an, die irgendwann mutig waren und einen MP3 Player auf den Markt geworfen haben . . . . )

Solange (Biedermann) Gehrmann das Ruder in der Hand hat kann man Kontron m.E. leider bestenfalls traden.

"Gehrmann" ist m.E. das Problem. (Der Fisch stinkt hier anscheinend vom Kopf)

Der hätte nach dem Asien-Desaster eigentlich schon seinen Hut nehmen müssen.

Unglaublich das der Chef bei so einer Pleite nicht die Verantwortung übernimmt und seinen Posten räumt !

(Anstand ? ---> Fehlanzeige!)

Grundsolide und bieder reicht heute einfach nicht mehr aus,um eine Firma überdurchschnittlich nach vorne zu bringen !

Es fehlt den Häuptlingen von Kontron anscheinend an Inspration und Ideen.

(Man schaue sich z.B. mal Apple an, die irgendwann mutig waren und einen MP3 Player auf den Markt geworfen haben . . . . )

Solange (Biedermann) Gehrmann das Ruder in der Hand hat kann man Kontron m.E. leider bestenfalls traden.

Antwort auf Beitrag Nr.: 43.172.583 von Alpha_User am 16.05.12 13:27:58...der CFO wurde doch für das MY-Deseaster geopfert, ob auch pauschal immer auch der CEO mitgeopfert werden sollte, würde ich für falsch halten. Aber bin persönlich auch der Meinung, dass der Trainer von Kontron mal gewechselt werden sollte. So einen Typen wie den Kloppo bräuchten wir an der Spitze...

Jap, sehr gutes Beispiel !

Bei beiden Borussen sieht man was so was ausmacht

Lucien Favre`s Wirkung war m.E. sogar noch spektakulärer.

Bei beiden Borussen sieht man was so was ausmacht

Lucien Favre`s Wirkung war m.E. sogar noch spektakulärer.

Bei 4 wieder hier...

Hoher Abgabedruck lässt heute den Kurs einbrechen und das ist alles andere als gut. Wo soviel Rauch in der Luft ist, kann der schlechtinformierte Kleinaktionär das Feuer leider nur vermuten. Man darf gespannt sein, ob nur ein Großinvestor die Geduld mit der miserablen Aktienkursentwicklung verloren hat, oder eher mehr dahintersteckt... Beileid allen Investierten ohne Stoploss.

Hoher Abgabedruck lässt heute den Kurs einbrechen und das ist alles andere als gut. Wo soviel Rauch in der Luft ist, kann der schlechtinformierte Kleinaktionär das Feuer leider nur vermuten. Man darf gespannt sein, ob nur ein Großinvestor die Geduld mit der miserablen Aktienkursentwicklung verloren hat, oder eher mehr dahintersteckt... Beileid allen Investierten ohne Stoploss.

Neues Mehrjahrestief, wenn ich nicht irre, seit 26.08.2003!!!!!

Danke Herr Gehrmann!!!

Danke Herr Gehrmann!!!

Gewinneinbruch im 1. Quartal, wegfallende Aufträge im lukrativen Feld staatsgestützter Aufträge und damit Verbindung zur eskalierenden Eurokrise, fehlende Gewinnprognose für 2012 als allseits offenbarte kaufmännische Unsicherheit des Vorstands...aber langen alle diese schon erbarmungswürdige Umstände wirklich für ein Kursminus von über 7% an einem Tag?! Oder stimmt da noch etwas ganz anderes nicht???

Charttechnisches Ziel in den schwächelnden Märkten dürften 3,5-4 Euro sein.

Hier dürfte sich dann auch langfristig ein Neueinstieg lohnen.

Hier dürfte sich dann auch langfristig ein Neueinstieg lohnen.

Hier dürfte sich dann auch langfristig ein Neueinstieg lohnen

Von meiner Seite niemals wieder, jedenfalls nicht

unter diesem CEO.

Von meiner Seite niemals wieder, jedenfalls nicht

unter diesem CEO.

Was für eine Geldvernichtung! Kontron lat. = Vergiss nie den Stoploss!

Triton erwirbt rund dreizehnprozentige Beteiligung an Kontron AG

Kontron AG / Schlagwort(e): Sonstiges

23.05.2012 13:40

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

* Triton hat keine Absicht bestimmender Aktionär zu werden

* Weitere Aufstockung der Anteile abhängig von Kursentwicklung

Eching bei München, den 23. Mai 2012. Fonds der Beteiligungsgesellschaft

Triton haben der Kontron AG am 23. Mai 2012 gem. § 21 Abs. 1 WpHG

mitgeteilt, 12,87 Prozent der Aktien der Kontron AG erworben zu haben. Laut

Triton sei eine mittelfristige Aufstockung der Anteile abhängig von der

Kursentwicklung möglich, jedoch habe Triton keine Absicht bestimmender

Aktionär der Kontron AG zu werden.

Der Vorstand der Kontron AG begrüßt den Einstig von Triton als weiteren

Großaktionär der Kontron AG neben Warburg Pincus.

Investor Relations: Für weitere Informationen:

Gaby Moldan Dr. Udo Nimsdorf

Kontron AG Engel & Zimmermann AG

Oskar-von-Miller-Str. 1, Unternehmensberatung für Kommunikation

85386 Eching Schloss Fußberg, Am Schlosspark 15,

Tel: 08165/77212,

Fax 08165/77222 82131 Gauting

Tel: 089-89 35 633, Fax: 089-89 39 84 29

Email: Gaby.Moldan@kontron.com Email: info@engel-zimmermann.de

23.05.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Telefon: 08165-77-225

Fax: 08165-77-222

E-Mail: gaby.moldan@kontron.com

Internet: www.kontron.com

ISIN: DE0006053952

WKN: 605395

Indizes: TecDAX

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Kontron AG / Schlagwort(e): Sonstiges

23.05.2012 13:40

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

* Triton hat keine Absicht bestimmender Aktionär zu werden

* Weitere Aufstockung der Anteile abhängig von Kursentwicklung

Eching bei München, den 23. Mai 2012. Fonds der Beteiligungsgesellschaft

Triton haben der Kontron AG am 23. Mai 2012 gem. § 21 Abs. 1 WpHG

mitgeteilt, 12,87 Prozent der Aktien der Kontron AG erworben zu haben. Laut

Triton sei eine mittelfristige Aufstockung der Anteile abhängig von der

Kursentwicklung möglich, jedoch habe Triton keine Absicht bestimmender

Aktionär der Kontron AG zu werden.

Der Vorstand der Kontron AG begrüßt den Einstig von Triton als weiteren

Großaktionär der Kontron AG neben Warburg Pincus.

Investor Relations: Für weitere Informationen:

Gaby Moldan Dr. Udo Nimsdorf

Kontron AG Engel & Zimmermann AG

Oskar-von-Miller-Str. 1, Unternehmensberatung für Kommunikation

85386 Eching Schloss Fußberg, Am Schlosspark 15,

Tel: 08165/77212,

Fax 08165/77222 82131 Gauting

Tel: 089-89 35 633, Fax: 089-89 39 84 29

Email: Gaby.Moldan@kontron.com Email: info@engel-zimmermann.de

23.05.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Telefon: 08165-77-225

Fax: 08165-77-222

E-Mail: gaby.moldan@kontron.com

Internet: www.kontron.com

ISIN: DE0006053952

WKN: 605395

Indizes: TecDAX

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Plus 7 % auf Xetra

Postive Kommentare gibt es natürlich jetzt auch.

http://www.onvista.de/analysen/empfehlungen/artikel/23.05.20…

http://www.onvista.de/analysen/empfehlungen/artikel/23.05.20…

Antwort auf Beitrag Nr.: 43.201.383 von Tamakoschy am 23.05.12 14:19:33Ist eine Kurszielsenkung um mehr als 10 % wirklich

als positiv zu betrachten???

als positiv zu betrachten???

Antwort auf Beitrag Nr.: 43.201.266 von Elmshorner am 23.05.12 13:48:42...mal schauen, ob das Ganze früher oder später in einer Übernahmeschlacht noch endet. Wer weiss, wer jeweils hinter diesen "strategischen" Ankerinvestoren wirklich steckt....bzw. wer sich hier "anschleicht"...

gottseidank ist nach zwei "schlimmen" Tagen wieder

Verlass auf unsere gute Kontron.

ich tippe mal bei positiven Märkten auf einen monatelangen

Seitwärtstango zwischen 5 und 5,30. Aber das kennen wir ja.

Und an schlechtgelaunte Gesamtmärkte wollen wir ohnehin

nicht denken.

Verlass auf unsere gute Kontron.

ich tippe mal bei positiven Märkten auf einen monatelangen

Seitwärtstango zwischen 5 und 5,30. Aber das kennen wir ja.

Und an schlechtgelaunte Gesamtmärkte wollen wir ohnehin

nicht denken.

Antwort auf Beitrag Nr.: 43.206.656 von TigerWutz I am 24.05.12 15:22:54..ich gehe mal davon aus, dass alles was in Richtung 5 Eur gehen sollte von der PE-Bude aufgesaugt wird, insofern dürfte der Bereich von 5 EUR sehr stabil sein. Mal schauen, wann die beiden Investoren Herrn Gehrmann etwas zum Laufen bringen....vielleicht wird der neue Investor schon auf der HV zeigen, was er von seinem Investment erwartet...

Kursdebakel. So was nach dem einstieg eines fetten Investors...

...wie gesagt...bei 5 EUR wurden kurz vor handelsschluss mal gerade 33.000stueck abgesaugt..

Mal wieder zwei Schritte hoch und dann wieder drei Schritte runter...warum läuft der Kontronkurs denn permanent im Damenschritt abwärts?

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

06.06.2012 17:26

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung nach § 25 Abs. 1 WpHG

Wir haben folgende Mitteilung nach § 25 Abs. 1 WpHG am 06.06.2012 erhalten:

1. Emittent:

Kontron AG

Oskar-von-Miller-Str. 1, 85386 Eching, Deutschland

2. Mitteilungspflichtiger:

SEB AG, Frankfurt, Deutschland

3. Art der Schwellenberührung:

Überschreitung

4. Betroffene Meldeschwellen:

5%

5. Datum der Schwellenberührung:

05.06.2012

6. Mitteilungspflichtiger Stimmrechtsanteil:

5,26% (entspricht 2927400 Stimmrechten)

bezogen auf die Gesamtmenge der Stimmrechte des Emittenten in Höhe von:

55683024

7. Einzelheiten zum Stimmrechtsanteil:

-

8. Einzelheiten zu den (Finanz-/sonstigen) Instrumenten nach § 25 WpHG:

-

06.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Kontron AG

06.06.2012 17:26

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung nach § 25 Abs. 1 WpHG

Wir haben folgende Mitteilung nach § 25 Abs. 1 WpHG am 06.06.2012 erhalten:

1. Emittent:

Kontron AG

Oskar-von-Miller-Str. 1, 85386 Eching, Deutschland

2. Mitteilungspflichtiger:

SEB AG, Frankfurt, Deutschland

3. Art der Schwellenberührung:

Überschreitung

4. Betroffene Meldeschwellen:

5%

5. Datum der Schwellenberührung:

05.06.2012

6. Mitteilungspflichtiger Stimmrechtsanteil:

5,26% (entspricht 2927400 Stimmrechten)

bezogen auf die Gesamtmenge der Stimmrechte des Emittenten in Höhe von:

55683024

7. Einzelheiten zum Stimmrechtsanteil:

-

8. Einzelheiten zu den (Finanz-/sonstigen) Instrumenten nach § 25 WpHG:

-

06.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Das Interesse an Kontron von Seiten der Institut ist weiter hoch...nur die gefrusteten Privatanleger warten noch an der seitenlinie

http://de.kontron.com/fileadmin/medien/financials/2012/Praes…

Solch schoene Prozentzahlen kenne ich sonst nur bei Abstimmungen

Aus der ehemaligen DDR.

Ist halt seit Jahren auch eine unvergleichliche Perle, die die Anleger anzieht, wie

Motten das Licht.

Solch schoene Prozentzahlen kenne ich sonst nur bei Abstimmungen

Aus der ehemaligen DDR.

Ist halt seit Jahren auch eine unvergleichliche Perle, die die Anleger anzieht, wie

Motten das Licht.

...schon interessant, dass alle möglichen Investoren Ihre Positionen deutlich aufstocken und der Kurs dabei eher nach Süden zeigt....wer verkauft denn, oder warum steigt der Kurs nicht (alles OTC-Deals)?

DGAP-Stimmrechte Kontron AG (deutsch)

Autor: dpa-AFX | 08.06.2012, 13:16 | 45 Aufrufe | 0 |

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

08.06.2012 13:16

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die Skandinaviska Enskilda Banken AB (publ), Stockholm, Schweden hat uns

gemäß § 21 Abs. 1 WpHG am 07.06.2012 mitgeteilt, dass ihr Stimmrechtsanteil

an der Kontron AG, Eching, Deutschland am 05.06.2012 die Schwelle von 3%

der Stimmrechte überschritten hat und an diesem Tag 4,99% (das entspricht

2777400 Stimmrechten) betragen hat.

08.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

DGAP-Stimmrechte Kontron AG (deutsch)

Autor: dpa-AFX | 08.06.2012, 13:16 | 45 Aufrufe | 0 |

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

08.06.2012 13:16

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die Skandinaviska Enskilda Banken AB (publ), Stockholm, Schweden hat uns

gemäß § 21 Abs. 1 WpHG am 07.06.2012 mitgeteilt, dass ihr Stimmrechtsanteil

an der Kontron AG, Eching, Deutschland am 05.06.2012 die Schwelle von 3%

der Stimmrechte überschritten hat und an diesem Tag 4,99% (das entspricht

2777400 Stimmrechten) betragen hat.

08.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

12.06.2012 13:57

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die SEB AG, Frankfurt, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am

11.06.2012 mitgeteilt, dass ihr Stimmrechtsanteil an der Kontron AG,

Eching, Deutschland am 08.06.2012 die Schwelle von 3% der Stimmrechte

unterschritten hat und an diesem Tag 0% (das entspricht 0 Stimmrechten)

betragen hat.

12.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Kontron AG

12.06.2012 13:57

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die SEB AG, Frankfurt, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am

11.06.2012 mitgeteilt, dass ihr Stimmrechtsanteil an der Kontron AG,

Eching, Deutschland am 08.06.2012 die Schwelle von 3% der Stimmrechte

unterschritten hat und an diesem Tag 0% (das entspricht 0 Stimmrechten)

betragen hat.

12.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Was für Zocker sind denn das? Wusste gar nicht, dass die SEB ein schwedischer Hedgefonds mit angeschlossener Daytrader-Abteilung ist, die Aktienpostionen maximal 7 Tage halten darf bzw. schnell mal die Dividende einstreicht und dann noch mit kleinem Gewinn weiterverkauft. Kopfschüttel...zumindest ist jetzt klar, wer den Verkaufsdruck nach der Dividendenzahlung in den letzten Tagen aufrecht gehalten hat...

DGAP-Stimmrechte Kontron AG (deutsch)

Autor: dpa-AFX

| 12.06.2012, 15:08 | 33 Aufrufe | 0 | druckversion

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

12.06.2012 15:08

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die Skandinaviska Enskilda Banken AB (publ), Stockholm, Schweden hat uns

gemäß § 21 Abs. 1 WpHG am 11.06.2012 mitgeteilt, dass ihr Stimmrechtsanteil

an der Kontron AG, Eching, Deutschland am 08.06.2012 die Schwelle von 3%

der Stimmrechte unterschritten hat und an diesem Tag 0% (das entspricht 0

Stimmrechten) betragen hat.

Schon die zweite Mitteilung

Überschritten Unterschritten

Es wird nur noch gezockt, ein paar Cent mitgenommen.

Vielleicht ist eine Transaktionssteuer doch was Gutes

Langfristanlage,was ist das?

Die Welt könnte ja morgen untergehen.

Autor: dpa-AFX

| 12.06.2012, 15:08 | 33 Aufrufe | 0 | druckversion

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

12.06.2012 15:08

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die Skandinaviska Enskilda Banken AB (publ), Stockholm, Schweden hat uns

gemäß § 21 Abs. 1 WpHG am 11.06.2012 mitgeteilt, dass ihr Stimmrechtsanteil

an der Kontron AG, Eching, Deutschland am 08.06.2012 die Schwelle von 3%

der Stimmrechte unterschritten hat und an diesem Tag 0% (das entspricht 0

Stimmrechten) betragen hat.

Schon die zweite Mitteilung

Überschritten Unterschritten

Es wird nur noch gezockt, ein paar Cent mitgenommen.

Vielleicht ist eine Transaktionssteuer doch was Gutes

Langfristanlage,was ist das?

Die Welt könnte ja morgen untergehen.

Antwort auf Beitrag Nr.: 43.274.829 von herby24 am 12.06.12 14:44:07Ja, da kann man(n) nur noch fassungslos den Kopf schütteln! Habe hier vor der Dividende auch nochmal knapp unter 5 nachgekauft und bin mit dieser Position nun auch schon wieder im Minus...

Hallo Freunde,

falsche Richtung ! Der neue Investor Triton kauft wohl nur weiter nach, wenn der Kurs endlich mal in die andere Richtung geht.

Seine Aussage war ja, weitere Käufe abhängig von Kursverlauf.

Also strengt euch mal an.

m.f.G.

falsche Richtung ! Der neue Investor Triton kauft wohl nur weiter nach, wenn der Kurs endlich mal in die andere Richtung geht.

Seine Aussage war ja, weitere Käufe abhängig von Kursverlauf.

Also strengt euch mal an.

m.f.G.

20 % Wertverlust innerhalb von 2 Wochen ist ja wirklich der Hammer...wahrscheinlich haben wir das auch dem neuen Blutsauger Triton zu verdanken. Von wegem Ankerinvestor...der kauft und stößt seine Teile wahrscheinlich genauso schnell ab wie zuvor die SEB-Zocker...

Her mit der Finanz-Transaktionssteuer! Diese Zockerei ist doch ekelhaft und macht unsere Gesellschaft auf Sicht nur ärmer und ärmer. In einem erträglichen Maß für Privatanleger nicht der Rede wert und dem großen Gezocke wird wenigstens ein kleiner Riegel vorgeschoben.

Durch dieses Hin- und Hergeschiebe großer Positionen verkommt das letzte Quentchen Aktienkultur das wir gerade in Deutschland bitter nötig hätten.

Durch dieses Hin- und Hergeschiebe großer Positionen verkommt das letzte Quentchen Aktienkultur das wir gerade in Deutschland bitter nötig hätten.

Kontron AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG

14.06.2012 19:29

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Korrektur der Veröffentlichung vom 13. Juni 2012:

Die SEB AG, Frankfurt, Deutschland hat uns am 11.06.2012 gemäß §25 Abs. 1

WpHG mitgeteilt, dass ihr Stimmrechtsanteil an der Kontron AG, Eching,

Deutschland am 05.06.2012 die Schwelle von 5% der Stimmrechte überschritten

hat und an diesem Tag 5,26% (das entspricht 2927400 Stimmrechten) betragen

hat, bezogen auf die Gesamtmenge der Stimmrechte des Emittenten i.H.v.

55683024. Instrumente nach §25 WpHG: 0,27% (entspricht 150000

Stimmrechten), davon mittelbar gehalten: 0,00% (entspricht 0 Stimmrechten).

Stimmrechtsanteile nach §21, 22 WpHG: 4,99% (entspricht: 2777400

Stimmrechten), Ausübungszeitraum: jederzeit bis Kündigung, Fälligkeit: nach

Kündigung. Verfall: n/a.

14.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Kontron AG

14.06.2012 19:29

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Korrektur der Veröffentlichung vom 13. Juni 2012:

Die SEB AG, Frankfurt, Deutschland hat uns am 11.06.2012 gemäß §25 Abs. 1

WpHG mitgeteilt, dass ihr Stimmrechtsanteil an der Kontron AG, Eching,

Deutschland am 05.06.2012 die Schwelle von 5% der Stimmrechte überschritten

hat und an diesem Tag 5,26% (das entspricht 2927400 Stimmrechten) betragen

hat, bezogen auf die Gesamtmenge der Stimmrechte des Emittenten i.H.v.

55683024. Instrumente nach §25 WpHG: 0,27% (entspricht 150000

Stimmrechten), davon mittelbar gehalten: 0,00% (entspricht 0 Stimmrechten).

Stimmrechtsanteile nach §21, 22 WpHG: 4,99% (entspricht: 2777400

Stimmrechten), Ausübungszeitraum: jederzeit bis Kündigung, Fälligkeit: nach

Kündigung. Verfall: n/a.

14.06.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Antwort auf Beitrag Nr.: 43.286.431 von Elmshorner am 15.06.12 08:51:51...also was nun...wer blickt denn bei diesem Durcheinander noch durch. Verkauft oder nicht verkauft oder "nur" auf die deutsche SEB umgebucht etc. Wahnsinn...eigentlich müsste man die SEB für diesen Wirrwarr auf ein paar Millionen EUR-Schadensersatz verklagen, sollte der ein oder andere Anleger/Fonds/Investor auf die erste Meldung hin ebenfalls Aktien verkauft haben und damit den Kurs weiter nach unten gedrückt haben....

Unabhängig vom Hin und Her

Meinen Überlegungen nach hat sich weder bei der Firmenleitung noch beim Produktsegment und auch nicht bei den Marktaussichten grundlegend geändert

Dann folgt m.E. aus dere Langfristbetrachtung (und ohne weitere firmeninternen Verwerfungen Vorkommen in Asien) tiefer -im Sinne eines Kursbandes-geht es eigentlich nicht. Was eben nicht bedeutet, dass ein aktueller Kurs nicht deutlich tiefer auftreten könnte.

Selbst wenn der Abnehmermarkt kurz- bis mittelfristig für die Technologie schwächelt, so etwas sollte eine optimistische Sicht nicht verderben.

Tratsch

Meinen Überlegungen nach hat sich weder bei der Firmenleitung noch beim Produktsegment und auch nicht bei den Marktaussichten grundlegend geändert

Dann folgt m.E. aus dere Langfristbetrachtung (und ohne weitere firmeninternen Verwerfungen Vorkommen in Asien) tiefer -im Sinne eines Kursbandes-geht es eigentlich nicht. Was eben nicht bedeutet, dass ein aktueller Kurs nicht deutlich tiefer auftreten könnte.

Selbst wenn der Abnehmermarkt kurz- bis mittelfristig für die Technologie schwächelt, so etwas sollte eine optimistische Sicht nicht verderben.

Tratsch

Im NTV Vidiotext, S. 219, bietet Jan Pahl mal wieder eine Neuigkeit-Info mit dem Lockruf:

Gigaset vs. Kontron - Aktientausch wenn...?!

Kennt jemand den Hintergrund, ist da was dran? oder nur wieder eine Telefongebührenfalle?

Gigaset vs. Kontron - Aktientausch wenn...?!

Kennt jemand den Hintergrund, ist da was dran? oder nur wieder eine Telefongebührenfalle?

Kontron: Kommt die Warnung?

Martin Weiß

Das Geschäftsumfeld für Kontron bleibt schwierig, vor allem, was lukrative Infrastrukturprojekte betrifft. Die Commerzbank empfiehlt Anlegern, an der Seitenlinie auf bessere Zeiten zu warten.

Kontron notiert am Nachmittag bei 5,10 Euro 0,7 Prozent schwächer. Gegen Mittag hatte es kurz danach ausgesehen, als könnte sich die Aktie deutlicher in die Gewinnzone schwingen. Anschließend ging es aber ebenso schnell wieder nach unten. Einen Einfluss auf den Kursverlauf könnten die zurückhaltenden Aussagen von Yasmin Moschitz gehabt haben.

Schätzungen zu optimistisch?

Die Analystin der Commerzbank bewertet den Embedded-Computer-Hersteller derzeit lediglich als Halteposition. Das Kursziel beträgt sechs Euro.

Moschitz rechnet für die am 24. Juli zur Veröffentlichung anstehenden Q2-Zahlen mit einem Umsatzwachstum um 2,2 Prozent auf 149 Millionen Euro. Der Anstieg sei teilweise aber auf positive Währungseffekte zurückzuführen.

Ausgehend von einem unveränderten Produkte-Mix und dem Ausbleiben einer Erholung im lukrativen Transportsegment, kalkuliert Moschitz mit deutlich rückläufigen Bruttomargen und einem Einbruch beim EBIT um 52 Prozent auf 5,4 Millionen Euro.

"Sollte sich das zweite Quartal entwickelt haben, wie von uns vorausgesagt, dann dürften sich sowohl unsere als auch die Konsens-Schätzungen für das Gesamtjahr mit hoher Wahrscheinlichkeit als zu ambitioniert erweisen", schreibt die Analystin in ihrer Kurzstudie vom Donnerstag.

Kontron rechnet für das laufende Geschäftsjahr mit Erlösen von 574 Millionen Euro (plusminus drei Prozent) und einer (verglichen mit 2011) höheren EBIT-Marge.

Mit dem Sprung über die 5-Euro-Marke hat sich die charttechnische Situation wieder etwas aufgehellt - allerdings gilt es das Niveau jetzt zu verteidigen. Eine deutlich günstigere Prognose ergibt sich mit dem Überwinden der Hürde bei 5,25 Euro.

Fundamental bleibt der Titel mit KGV 8 auf Basis der für 2013 erwarteten Gewinne attraktiv bewertet. Selbst für den Fall einer Prognosesenkung scheint das Abwärtspotenzial begrenzt.

Martin Weiß

Das Geschäftsumfeld für Kontron bleibt schwierig, vor allem, was lukrative Infrastrukturprojekte betrifft. Die Commerzbank empfiehlt Anlegern, an der Seitenlinie auf bessere Zeiten zu warten.

Kontron notiert am Nachmittag bei 5,10 Euro 0,7 Prozent schwächer. Gegen Mittag hatte es kurz danach ausgesehen, als könnte sich die Aktie deutlicher in die Gewinnzone schwingen. Anschließend ging es aber ebenso schnell wieder nach unten. Einen Einfluss auf den Kursverlauf könnten die zurückhaltenden Aussagen von Yasmin Moschitz gehabt haben.

Schätzungen zu optimistisch?

Die Analystin der Commerzbank bewertet den Embedded-Computer-Hersteller derzeit lediglich als Halteposition. Das Kursziel beträgt sechs Euro.

Moschitz rechnet für die am 24. Juli zur Veröffentlichung anstehenden Q2-Zahlen mit einem Umsatzwachstum um 2,2 Prozent auf 149 Millionen Euro. Der Anstieg sei teilweise aber auf positive Währungseffekte zurückzuführen.

Ausgehend von einem unveränderten Produkte-Mix und dem Ausbleiben einer Erholung im lukrativen Transportsegment, kalkuliert Moschitz mit deutlich rückläufigen Bruttomargen und einem Einbruch beim EBIT um 52 Prozent auf 5,4 Millionen Euro.

"Sollte sich das zweite Quartal entwickelt haben, wie von uns vorausgesagt, dann dürften sich sowohl unsere als auch die Konsens-Schätzungen für das Gesamtjahr mit hoher Wahrscheinlichkeit als zu ambitioniert erweisen", schreibt die Analystin in ihrer Kurzstudie vom Donnerstag.

Kontron rechnet für das laufende Geschäftsjahr mit Erlösen von 574 Millionen Euro (plusminus drei Prozent) und einer (verglichen mit 2011) höheren EBIT-Marge.

Mit dem Sprung über die 5-Euro-Marke hat sich die charttechnische Situation wieder etwas aufgehellt - allerdings gilt es das Niveau jetzt zu verteidigen. Eine deutlich günstigere Prognose ergibt sich mit dem Überwinden der Hürde bei 5,25 Euro.

Fundamental bleibt der Titel mit KGV 8 auf Basis der für 2013 erwarteten Gewinne attraktiv bewertet. Selbst für den Fall einer Prognosesenkung scheint das Abwärtspotenzial begrenzt.

Antwort auf Beitrag Nr.: 43.357.553 von TigerWutz I am 05.07.12 20:03:47http://www.finanznachrichten.de/nachrichten-2012-07/24002690…

KONTRON

FRANKFURT – Equinet hat das Kursziel für die Aktien von Kontron vor Zahlen von 6,50 auf 6,25 Euro gesenkt und die Einstufung auf „Buy“ belassen. Das Vertrauen der Investoren in die Führung des Herstellers von Computertechnologie habe zwar einen Tiefpunkt erreicht, der jüngste Einstieg von Triton dürfte aber den Kurs stützen, schrieb Analyst Adrian Pehl in einer Studie vom Mittwoch. Vom zweiten Quartal erwarte er eine Verbesserung des zuletzt enttäuschenden Geschäftsverlaufs. Eine mögliche Gewinnwarnung sei wohl schon teilweise vom Markt eingepreist....

dpa-AFX Überblick: ANALYSTEN-EINSTUFUNGEN vom 11.07.2012 - weiter lesen auf FOCUS Online: http://www.focus.de/finanzen/news/wirtschaftsticker/dpa-afx-…

FRANKFURT – Equinet hat das Kursziel für die Aktien von Kontron vor Zahlen von 6,50 auf 6,25 Euro gesenkt und die Einstufung auf „Buy“ belassen. Das Vertrauen der Investoren in die Führung des Herstellers von Computertechnologie habe zwar einen Tiefpunkt erreicht, der jüngste Einstieg von Triton dürfte aber den Kurs stützen, schrieb Analyst Adrian Pehl in einer Studie vom Mittwoch. Vom zweiten Quartal erwarte er eine Verbesserung des zuletzt enttäuschenden Geschäftsverlaufs. Eine mögliche Gewinnwarnung sei wohl schon teilweise vom Markt eingepreist....

dpa-AFX Überblick: ANALYSTEN-EINSTUFUNGEN vom 11.07.2012 - weiter lesen auf FOCUS Online: http://www.focus.de/finanzen/news/wirtschaftsticker/dpa-afx-…

Ja, ein "Gewinnwarnung" - da warte ich jetzt auch noch drauf. Gerade hat der Kurs die 5,- noch einmal kurz wiedersehen dürfen, und schon geht der Jammer mit einem Schritt vor und zwei zurück wieder weiter. Kontron Kleinaktionäre müssen das Selbstvertrauen eines Grizzlys und Nerven aus Stahldrähten haben. Wo sind die Kontrongewinner, wo sind sie geblieben?

Was der Markt von Gehrmanns Aussagen hält, ist wunderbar am Kursverlauf abzulesen. Wir nähern uns wieder dem Mehrjahrestief.

Echt Erbärmlich! Seit Wochen wurde über eine Gewinnwarnung spekuliert und der Kurs nach unten gedrückt.

Dann kommt endlich mal das lange erhoffte und herbei gesehnte Dementi - doch der Kurs ist weiter im Tiefenrausch.

Die Unternehmensführung sollte Konsequenzen ziehen!!

Echt Erbärmlich! Seit Wochen wurde über eine Gewinnwarnung spekuliert und der Kurs nach unten gedrückt.

Dann kommt endlich mal das lange erhoffte und herbei gesehnte Dementi - doch der Kurs ist weiter im Tiefenrausch.

Die Unternehmensführung sollte Konsequenzen ziehen!!

...fragt mal die mehr oder weniger seriösen Großaktionäre wie der aktuelle Kursverlauf am Mehrjahrestief bei guten Aussichten insbesondere das Smart Grid Potenzial zustande kommt??? Da möchte sich noch jemand, vor Kursaufschwung günstig positionieren...

WKN: 605395

ISIN: DE0006053952

Land: Germany

Nachricht vom 18.07.2012 | 13:52

Kontron AG: Bekanntmachung gemäß § 37v, 37w, 37x ff. WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG / Vorabbekanntmachung über die Veröffentlichung von

Rechnungslegungsberichten

18.07.2012 13:52

Bekanntmachung nach § 37v, 37w, 37x ff. WpHG, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Hiermit gibt die Kontron AG bekannt, dass folgende Finanzberichte

veröffentlicht werden:

Bericht: Konzern-Quartalsfinanzbericht innerhalb des 1. Halbjahres (Q1)

Veröffentlichungsdatum / Deutsch: 24.07.2012

Veröffentlichungsdatum / Englisch: 24.07.2012

Deutsch: http://de.kontron.com/unternehmen/investor-relatíons/

Englisch: http://de.kontron.com/unternehmen/investor-relations/

18.07.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

ISIN: DE0006053952

Land: Germany

Nachricht vom 18.07.2012 | 13:52

Kontron AG: Bekanntmachung gemäß § 37v, 37w, 37x ff. WpHG mit dem Ziel der europaweiten Verbreitung

Kontron AG / Vorabbekanntmachung über die Veröffentlichung von

Rechnungslegungsberichten

18.07.2012 13:52

Bekanntmachung nach § 37v, 37w, 37x ff. WpHG, übermittelt durch die DGAP -

ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Hiermit gibt die Kontron AG bekannt, dass folgende Finanzberichte

veröffentlicht werden:

Bericht: Konzern-Quartalsfinanzbericht innerhalb des 1. Halbjahres (Q1)

Veröffentlichungsdatum / Deutsch: 24.07.2012

Veröffentlichungsdatum / Englisch: 24.07.2012

Deutsch: http://de.kontron.com/unternehmen/investor-relatíons/

Englisch: http://de.kontron.com/unternehmen/investor-relations/

18.07.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Internet: www.kontron.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

ANALYSE-FLASH

Deutsche Bank senkt Ziel für Kontron auf 4,50 Euro - 'Hold'

Autor: dpa-AFX | 19.07.2012, 16:20 | 65 Aufrufe | 0 |

FRANKFURT (dpa-AFX) - Die Deutsche Bank hat das Kursziel für Kontron vor Zahlen von 5,50 auf 4,50 Euro gesenkt, die Einstufung aber auf 'Hold' belassen. Nach einem schwachen ersten Quartal dürfte sich bei dem Minicomputer-Hersteller im zweiten wenig verbessert haben, schrieb Analyst Uwe Schupp in einer Studie vom Donnerstag. Er senkte seine Erwartungen für das Geschäftsjahr daher weiter. Einige Korrekturrisiken für die Markterwartungen seien allerdings eingepreist./ag/edh/rum

---—------------------------------------------------------

Fragt sich eigentlich noch jemand, wie die Halbjahreszahlen ausfallen werden??

Herr Gehrmann, allseits noch zufrieden??

Deutsche Bank senkt Ziel für Kontron auf 4,50 Euro - 'Hold'

Autor: dpa-AFX | 19.07.2012, 16:20 | 65 Aufrufe | 0 |

FRANKFURT (dpa-AFX) - Die Deutsche Bank hat das Kursziel für Kontron vor Zahlen von 5,50 auf 4,50 Euro gesenkt, die Einstufung aber auf 'Hold' belassen. Nach einem schwachen ersten Quartal dürfte sich bei dem Minicomputer-Hersteller im zweiten wenig verbessert haben, schrieb Analyst Uwe Schupp in einer Studie vom Donnerstag. Er senkte seine Erwartungen für das Geschäftsjahr daher weiter. Einige Korrekturrisiken für die Markterwartungen seien allerdings eingepreist./ag/edh/rum

---—------------------------------------------------------