___UMS UTD MEDICAL SYST.___Ein lohnenswertes Invest__ - 500 Beiträge pro Seite (Seite 4)

eröffnet am 11.08.05 12:57:39 von

neuester Beitrag 03.04.08 16:31:32 von

neuester Beitrag 03.04.08 16:31:32 von

Beiträge: 1.663

ID: 999.338

ID: 999.338

Aufrufe heute: 0

Gesamt: 113.867

Gesamt: 113.867

Aktive User: 0

ISIN: DE0005493654 · WKN: 549365

0,6050

EUR

-0,82 %

-0,0050 EUR

Letzter Kurs 18.10.18 Stuttgart

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7623 | +52,45 | |

| 6,0700 | +20,20 | |

| 1,2400 | +16,98 | |

| 1,4400 | +16,13 | |

| 0,6300 | +14,55 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | -15,56 | |

| 2,0200 | -16,87 | |

| 0,5341 | -20,39 | |

| 1,5700 | -21,50 | |

| 1,1300 | -25,17 |

Antwort auf Beitrag Nr.: 23.754.754 von katjuscha am 04.09.06 12:11:05das kostet 7,10 Euro jetzt zu pro leser - zu überweisen an banco de sabadell in loco

ein jahr später wirds übrigens teurer. Dann kostet die studie mindestens 9 Euro welche zu überweisen sind auf mein bahamas konto.

ich glaube SES will nur mit uns diskutieren über die studie und wartet auf neue aspekte von uns

sorry ich hör schon auf, mir war so danach

ein jahr später wirds übrigens teurer. Dann kostet die studie mindestens 9 Euro welche zu überweisen sind auf mein bahamas konto.

ich glaube SES will nur mit uns diskutieren über die studie und wartet auf neue aspekte von uns

sorry ich hör schon auf, mir war so danach

Antwort auf Beitrag Nr.: 23.754.978 von braxter21 am 04.09.06 12:28:52http://www.ses-online.de/

Ist schon echt geil:Wird mal irgendwo ein Termin um nen Tag oder auch mal

länger verschoben, ist gleich die ganze IR - oder am

besten sogar gleich die ganze Firma schlecht und nie-

mand interessiert sich für die fundamentalen Situation.

Kommen dann die Berichte / adhocs / News über den Ticker

und bestätigen die weitere positive Entwicklung des

Unternehmens ist wieder Friede, Freude, Eierkuchen an

der Tagesordnung.

Manoman, merkt Euch mal eines:

Manoman, merkt Euch mal eines:Wenn Informationen verspätet kommen beudeutet das n i c h t

gleich, dass diese schlecht sind !!!

Nun aber mal zur Studie:

Es wird eine Umsatzentwicklung für 2007 von 44,0 Mio.

erwartet, was im Vergleich zu 2006 (37,5 Mio.) einer

Steigerung von 17,3 % entspricht.

Für das EPS wird allerdings ein leicht unterproportio-

naler Anstieg von "nur" 15,4 %. Kann das nicht wirklich

nachvollziehen, zumal doch auch noch positive Einmaleffekte

nach dem Verkauf zu erwarten sind

However, wenn SES für UMS bei einem Zielkurs von 7,10 €

somit ein KGV 2007 von kanpp 12 zugesteht, lautet meine

Antwort bei einem (realistischen !) EPS von 0,65- 0,70 €:

Kurs über 8 Euronen !

Es wird eine Umsatzentwicklung für 2007 von 44,0 Mio.

erwartet, was im Vergleich zu 2006 (37,5 Mio.) einer

Steigerung von 17,3 % entspricht.

Für das EPS wird allerdings ein leicht unterproportio-

naler Anstieg von "nur" 15,4 %. Kann das nicht wirklich

nachvollziehen, zumal doch auch noch positive Einmaleffekte

nach dem Verkauf zu erwarten sind

However, wenn SES für UMS bei einem Zielkurs von 7,10 €

somit ein KGV 2007 von kanpp 12 zugesteht, lautet meine

Antwort bei einem (realistischen !) EPS von 0,65- 0,70 €:

Kurs über 8 Euronen !

Antwort auf Beitrag Nr.: 23.755.543 von ValueTitel am 04.09.06 13:17:19Kann das nicht wirklich

nachvollziehen, zumal doch auch noch positive Einmaleffekte

nach dem Verkauf zu erwarten sind.

Ich glaub du hast das unglücklich formuliert.

Die Einmaleffekte sind ja 2006 zu erwarten. 2007 fallen aber negative Einmaleffekte aus dem 1.Halbjahr 2006 weg, und die führen dann 2007 zu einem überproportional steigendem EPS. Von daher versteh ich auch nicht wieso SES das so schreibt. Ich hab mir die Studie aber auch noch nicht angeschaut.

Vielleicht hat SES ja schon den positiven Einmaleffekt aus dem 2.HJ 2006 in die Planung einbezogen, und kommt deshalb 2007 prozentual gesehen auf "nur" 15% EPS-Steiegrung. das wäre aber ein rein mathematischer Effekt. Wie lauten denn die absoluten EPS-Schätzungen von SES? Das würde Licht ins Dunkel bringen.

Na ja, ich schaus mir heut Abend ja selbst an. Werd mich dann mal dazu äußern.

Ich denke ohne Berücksichtigung eines Einmaleffekts aus dem Verkauf im 3.Quartal 2006 würde das EPS06 meiner Meinung nach bei 55-57 Cents liegen und 2007 würde das EPS dann durch den Wegfall der negativen Einmaleffekte aus dem 1.Halbjahr 2006 und dem prognostizierten Umsatzwachstum von 15% auf 67-69 Cents steigen. Übernahmen oder mehr Umatzwachstum kann das EPS sogar erhöhen. dem steht das Risiko eines Euro-Anstiegs entgegen. Wobei darin ja auch ne Chance besteht. Wer sagt eigentlich, dass der Euro nicht fallen kann?

nachvollziehen, zumal doch auch noch positive Einmaleffekte

nach dem Verkauf zu erwarten sind.

Ich glaub du hast das unglücklich formuliert.

Die Einmaleffekte sind ja 2006 zu erwarten. 2007 fallen aber negative Einmaleffekte aus dem 1.Halbjahr 2006 weg, und die führen dann 2007 zu einem überproportional steigendem EPS. Von daher versteh ich auch nicht wieso SES das so schreibt. Ich hab mir die Studie aber auch noch nicht angeschaut.

Vielleicht hat SES ja schon den positiven Einmaleffekt aus dem 2.HJ 2006 in die Planung einbezogen, und kommt deshalb 2007 prozentual gesehen auf "nur" 15% EPS-Steiegrung. das wäre aber ein rein mathematischer Effekt. Wie lauten denn die absoluten EPS-Schätzungen von SES? Das würde Licht ins Dunkel bringen.

Na ja, ich schaus mir heut Abend ja selbst an. Werd mich dann mal dazu äußern.

Ich denke ohne Berücksichtigung eines Einmaleffekts aus dem Verkauf im 3.Quartal 2006 würde das EPS06 meiner Meinung nach bei 55-57 Cents liegen und 2007 würde das EPS dann durch den Wegfall der negativen Einmaleffekte aus dem 1.Halbjahr 2006 und dem prognostizierten Umsatzwachstum von 15% auf 67-69 Cents steigen. Übernahmen oder mehr Umatzwachstum kann das EPS sogar erhöhen. dem steht das Risiko eines Euro-Anstiegs entgegen. Wobei darin ja auch ne Chance besteht. Wer sagt eigentlich, dass der Euro nicht fallen kann?

Trading Spotlight

Antwort auf Beitrag Nr.: 23.755.679 von katjuscha am 04.09.06 13:28:14SES kann jetzt nicht mit der Tür ins Haus fallen nach den Vertrauensverlusten. An UMS muß man sich als Analyst ja auch erstmal wieder rantrauen. Die melden sich alle seit monaten nicht und tun so als hätten sie nie was geschrieben.....

Die SES prognostizieren mal ganz vorsichtig - auch deswegen - denke ich.

Die SES prognostiziert oft das "mindeste" anstatt das "ultimative". Verweist aber auf die Möglichkeiten zur "Ultimation" .....

Und die können in 9 oder 12Monaten o.ä. noch 2 Euro draufmachen und Prognoseanpassungen vornehmen............

Die SES prognostizieren mal ganz vorsichtig - auch deswegen - denke ich.

Die SES prognostiziert oft das "mindeste" anstatt das "ultimative". Verweist aber auf die Möglichkeiten zur "Ultimation" .....

Und die können in 9 oder 12Monaten o.ä. noch 2 Euro draufmachen und Prognoseanpassungen vornehmen............

Ist genau das passiert was ich letztens beschrieben habe. Man hat von SES mehr erwartet, und schon verkaufen ein paar Kleinanleger. Das widerum führt zu Leuten, die sich ins Ask stellen, und das widerum wird zu leuten führen die nervös werden und sich ein cent vors beste Ask stellen. Immer das Gleiche. Das das SES-Kursziel (obwohl es konservativ ist) immernoch 40% Kursgewinn bedeuten und das UMS eine der deutlichst unterbewerteten Aktien am deutschen markt ist, wird dann schnell vergessen. dann zählt nur noch die Psychologie. Bin gespannt wer sich alles zu Kursen bei 4,9-5,3 in den nächsten Wochen rausdrängen lässt, bevor es weiter deutlich rauf geht. UMS wird m.E, im 4.Quartal zu den deutlichen Outperformern gehören.

Antwort auf Beitrag Nr.: 23.755.930 von braxter21 am 04.09.06 13:49:03Sehe ich ähnlich.

Das größte Problem in der Vergangenheit, waren doch die unliebsamen Überraschungen und auch hier im Thread liest man es doch immer wieder das das Vertrauen in die Zahlen fehlt, egal welche.

In dieser Studie wird aber sehr deutlich gemacht,daß die großen Risiken mit den Verkäufen Adacta (oje, bestimmt verkehrt geschrieben) gelegt wurden und dass die Wachstumsraten in den nächsten Jahren sehr gut und stabil sein werden.

Dass man jetzt gleich bei der Gewinnprognose alles ausschöpft, kann man nicht erwarten und wäre meines erachtens auch gar nicht so gut. Mir ist es lieber die Gewinnprognosen werden zuksessive angepasst und ebenso die Ziele.

Ebenso scheint eine zukünftige Dividendenpolitik beschlossene Sache und die Kombination dürfte die Bewertung und den Aktionärskreis weiter beflügeln.

Wer jetzt schon höhere Ziele sehen möchte, braucht denke ich nur ein paar Tage warten dann werden schon andere die Story aufschnappen und ein bisschen mutiger sein.

Ehrlich gesagt brauche ich das nicht, weil mir eine schön ansteigende Performance lieber ist, denn die nächsten 12 Monate werde ich mit Sicherheit nicht verkaufen.

Uns allen eine schöööne Zeit

Das größte Problem in der Vergangenheit, waren doch die unliebsamen Überraschungen und auch hier im Thread liest man es doch immer wieder das das Vertrauen in die Zahlen fehlt, egal welche.

In dieser Studie wird aber sehr deutlich gemacht,daß die großen Risiken mit den Verkäufen Adacta (oje, bestimmt verkehrt geschrieben) gelegt wurden und dass die Wachstumsraten in den nächsten Jahren sehr gut und stabil sein werden.

Dass man jetzt gleich bei der Gewinnprognose alles ausschöpft, kann man nicht erwarten und wäre meines erachtens auch gar nicht so gut. Mir ist es lieber die Gewinnprognosen werden zuksessive angepasst und ebenso die Ziele.

Ebenso scheint eine zukünftige Dividendenpolitik beschlossene Sache und die Kombination dürfte die Bewertung und den Aktionärskreis weiter beflügeln.

Wer jetzt schon höhere Ziele sehen möchte, braucht denke ich nur ein paar Tage warten dann werden schon andere die Story aufschnappen und ein bisschen mutiger sein.

Ehrlich gesagt brauche ich das nicht, weil mir eine schön ansteigende Performance lieber ist, denn die nächsten 12 Monate werde ich mit Sicherheit nicht verkaufen.

Uns allen eine schöööne Zeit

Antwort auf Beitrag Nr.: 23.756.360 von katjuscha am 04.09.06 14:22:44ach so ein Abverkauf sehe ich nichtz.

Im Gegenteil die Briefseite wird mehr und mehr abgekauft....der Deckel schmilzt und schmilzt sozusagen....so dass ich heute noch einen Kursanstieg sehe bei der Aktie....wie hoch der dannausfällt muss man sehen.

Fakt ist dass durch die Analyse wieder bei vielen der Blick auif UMS gerichtet wird.

Den Wert haben doch aktuell die wenigsten überhaupt auf der Beobachgtungsliste...."UMS was ist das?"....aber die Zeiten ändern sich und socklhe Anlalysen targen das Ihrige dazu bei!!

Bin für die kommenden 12 Monate sehr sehr zuverichtlich!

Gebe kein Stück her.

Im Gegenteil die Briefseite wird mehr und mehr abgekauft....der Deckel schmilzt und schmilzt sozusagen....so dass ich heute noch einen Kursanstieg sehe bei der Aktie....wie hoch der dannausfällt muss man sehen.

Fakt ist dass durch die Analyse wieder bei vielen der Blick auif UMS gerichtet wird.

Den Wert haben doch aktuell die wenigsten überhaupt auf der Beobachgtungsliste...."UMS was ist das?"....aber die Zeiten ändern sich und socklhe Anlalysen targen das Ihrige dazu bei!!

Bin für die kommenden 12 Monate sehr sehr zuverichtlich!

Gebe kein Stück her.

So langsam verstehe ich wieso SES nur auf ein Kursziel von 7,1 € kommt.

Ich finde die Studie sehr umfangreich und wirklich gut geschrieben. Man sieht größtenteils Chancen, aber auch Risiken. Allerdings betont man die Risiken im weiteren Verlauf der Studie zu sehr, weshalb man auch auf das Kursziel von "nur" 7,1 € kommt.

Zum Beispiel geht man trotz Umsatzwachstum von rund 18% p.a in den nächsten 2-3 Jahren von sich abschwächendem Wachstum in den folgenden 10 Jahren und fallenden Ebit-Margen aufgrund von höheren Treibstoffkosten, mehr Wettbewerb und einem Sättigungseffekt aus. Außerdem geht man sicherheitshalber (nach Worten von SES) von einem Anstieg der Minderheitenanteile auf bis zu 75% aus. Das alles führt zur "ewigen Wachstumsrate" von nur 3% (allerdings in einer 13jährigen Betrachtung bis 2019). Und trotzdem beträgt das Kursziel 7,1 €. Das sagt doch wohl alles. Was interessieren uns die Jahre nach 2010?

Man ist also extrem konservativ, aber gibt trotzdem eine Kaufempfehlung zum jetzigen Zeitpunkt mit einer Kurschance von 40% ab, die auf dieser ewigen Wachstumsrate von 3% als Grundlage des DCF-Modells basiert.

Besonders zeigt sich das konservative Kursziel eigentlich bereits daran, welche Umsatz-und Gewinnzahlen man bis 2008 erwartet. Ein Ebitda-Multiple von knapp 2 sucht wohl in Deutschland seinesgleichen, auch wenn das natürlich im Geschäftsmodell (Stichwort Minderheiten) begründet ist.

Nach SES-Angaben hat übrigens die Peergroup ein KGV07 von 13,7 und ein KUV07 von 1,01. Daraus würde sich für UMS ein Kursziel von 50% (KUV) bzw. 70% (KGV) ergeben. SES errechnet aber sein Kursziel aus dem DCF-Modell, was aus den angesprochenen Gründen ein so konservatives Kursziel ergibt.

Insgesamt muss man sagen, dass ich das Kursziel von SES als kurzfristiges Kursziel betrachte. Ich persönlich würde den Mittelwert eines fairen 15-Monats-Kursziels (also bis Dezember 2007) anhand der Schätzungen für 2008 auf 10,0 € beziffern. Das würde ein KGV08 von 15 für die SES-Schätzungen (67 Cents) ergeben, die ich allerdings schon 2007 erwarte. Außerdem würde 10 € ein KUV von 1,0 bedeuten. Unterstützend kommt eine Div-Rendite ab 2007 von über 3,5% hinzu, Tendenz steigend. Auf Grundlage meiner Schätzungen beträgt das KGV08 auch bei 10 € nur knapp 12.

Fazit: Selbst wenn ich die wirklich gute umfangreiche Studie von SES und deren konservative Prognosen als der Weisheit letzter Schluß akzeptiere, komme ich auf ein mittelfristiges Kursziel von 10 €. SES hat bei seiner DCF-Analyse einfach alle Risiken reingepackt und eine extrem langfristige Betrachtung bis 2019 gewählt, und wird daher genügend Spielraum in der mittelfristigen Zukunft haben, um das Kursziel nach oben anzupassen. Sowohl im Peergroup-Vergleich als auch mit normalen üblichen Kennzahlen (PEG etc.) ist UMS weiterhin eine 90%-Chance. 7,1 € wäre mein Kursziel bis Februar 2007 zu den Geschäftszahlen.

Ich finde die Studie sehr umfangreich und wirklich gut geschrieben. Man sieht größtenteils Chancen, aber auch Risiken. Allerdings betont man die Risiken im weiteren Verlauf der Studie zu sehr, weshalb man auch auf das Kursziel von "nur" 7,1 € kommt.

Zum Beispiel geht man trotz Umsatzwachstum von rund 18% p.a in den nächsten 2-3 Jahren von sich abschwächendem Wachstum in den folgenden 10 Jahren und fallenden Ebit-Margen aufgrund von höheren Treibstoffkosten, mehr Wettbewerb und einem Sättigungseffekt aus. Außerdem geht man sicherheitshalber (nach Worten von SES) von einem Anstieg der Minderheitenanteile auf bis zu 75% aus. Das alles führt zur "ewigen Wachstumsrate" von nur 3% (allerdings in einer 13jährigen Betrachtung bis 2019). Und trotzdem beträgt das Kursziel 7,1 €. Das sagt doch wohl alles. Was interessieren uns die Jahre nach 2010?

Man ist also extrem konservativ, aber gibt trotzdem eine Kaufempfehlung zum jetzigen Zeitpunkt mit einer Kurschance von 40% ab, die auf dieser ewigen Wachstumsrate von 3% als Grundlage des DCF-Modells basiert.

Besonders zeigt sich das konservative Kursziel eigentlich bereits daran, welche Umsatz-und Gewinnzahlen man bis 2008 erwartet. Ein Ebitda-Multiple von knapp 2 sucht wohl in Deutschland seinesgleichen, auch wenn das natürlich im Geschäftsmodell (Stichwort Minderheiten) begründet ist.

Nach SES-Angaben hat übrigens die Peergroup ein KGV07 von 13,7 und ein KUV07 von 1,01. Daraus würde sich für UMS ein Kursziel von 50% (KUV) bzw. 70% (KGV) ergeben. SES errechnet aber sein Kursziel aus dem DCF-Modell, was aus den angesprochenen Gründen ein so konservatives Kursziel ergibt.

Insgesamt muss man sagen, dass ich das Kursziel von SES als kurzfristiges Kursziel betrachte. Ich persönlich würde den Mittelwert eines fairen 15-Monats-Kursziels (also bis Dezember 2007) anhand der Schätzungen für 2008 auf 10,0 € beziffern. Das würde ein KGV08 von 15 für die SES-Schätzungen (67 Cents) ergeben, die ich allerdings schon 2007 erwarte. Außerdem würde 10 € ein KUV von 1,0 bedeuten. Unterstützend kommt eine Div-Rendite ab 2007 von über 3,5% hinzu, Tendenz steigend. Auf Grundlage meiner Schätzungen beträgt das KGV08 auch bei 10 € nur knapp 12.

Fazit: Selbst wenn ich die wirklich gute umfangreiche Studie von SES und deren konservative Prognosen als der Weisheit letzter Schluß akzeptiere, komme ich auf ein mittelfristiges Kursziel von 10 €. SES hat bei seiner DCF-Analyse einfach alle Risiken reingepackt und eine extrem langfristige Betrachtung bis 2019 gewählt, und wird daher genügend Spielraum in der mittelfristigen Zukunft haben, um das Kursziel nach oben anzupassen. Sowohl im Peergroup-Vergleich als auch mit normalen üblichen Kennzahlen (PEG etc.) ist UMS weiterhin eine 90%-Chance. 7,1 € wäre mein Kursziel bis Februar 2007 zu den Geschäftszahlen.

Antwort auf Beitrag Nr.: 23.762.280 von katjuscha am 04.09.06 21:18:56Im grossen und ganzen eine sehr treffende und neutrale Studie über die UMS Aktivitäten.Der Vorstand hat im letzten Jahr entscheidene Schritte unternommen und den Kurs auf Wachstum gebracht.Finde,das ein Investment nicht mehr unter der Kategorie"Spekulativ"gesehen werden muss.SES hat mit seinem renomierten Image und der dazu gehörenden Kompetenz gezeigt,das es mit Fakten und konservativen Ausblicken neue Aktionäre animiert,in dem aufstrebenen Unternehmen zukünftig zu investieren.LBBW-Witzbold A.Burger ist endlich Vergangenheit.Darauf heb ich mir einen!!!Gruss Apta

Vergangenheit.Darauf heb ich mir einen!!!Gruss Apta

Apta

da muss ich dir ganz klar zustimmen!!!!

dennoch muss UMS in den nächsten 2-3 Quatalen den trendbruch beweisen! klar dann ist es zu spät um günstig einzusteigen (ist auch jetzt noch günstig), aber erst dann ist es sicher!

ich bin drinn und bleib jetzt auch investiert

schönen abend

antlover

da muss ich dir ganz klar zustimmen!!!!

dennoch muss UMS in den nächsten 2-3 Quatalen den trendbruch beweisen! klar dann ist es zu spät um günstig einzusteigen (ist auch jetzt noch günstig), aber erst dann ist es sicher!

ich bin drinn und bleib jetzt auch investiert

schönen abend

antlover

Antwort auf Beitrag Nr.: 23.762.867 von antlover123 am 04.09.06 22:17:15Stichwort ividende!!!Diesmal wurde eindeutig darauf hingewiesen,zukünftig angemessene Dividenden auszuschütten.Sollte auch mal zu Wort kommen.Gruss Apta

ividende!!!Diesmal wurde eindeutig darauf hingewiesen,zukünftig angemessene Dividenden auszuschütten.Sollte auch mal zu Wort kommen.Gruss Apta

ividende!!!Diesmal wurde eindeutig darauf hingewiesen,zukünftig angemessene Dividenden auszuschütten.Sollte auch mal zu Wort kommen.Gruss Apta

ividende!!!Diesmal wurde eindeutig darauf hingewiesen,zukünftig angemessene Dividenden auszuschütten.Sollte auch mal zu Wort kommen.Gruss Apta

ich habe nach knapp 40%  in 3 monaten 2/3 verkauft.

in 3 monaten 2/3 verkauft.

gründe:

zuviele trendraketen briefe mit den sascha opels dieser welt haben den wert gepusht

free cashflow in 2006 wird negativ sein

wie das in 2007 wird, halte ich anders als ses für offen

für den unternehmenswert aber die m.e. wichtigste größe

ses studie dürfte von ums bezahlt worden sein

technisch überkauft

langfristig finde ich das geschäftsmodell weiter sehr interessant.

sc

in 3 monaten 2/3 verkauft.

in 3 monaten 2/3 verkauft.gründe:

zuviele trendraketen briefe mit den sascha opels dieser welt haben den wert gepusht

free cashflow in 2006 wird negativ sein

wie das in 2007 wird, halte ich anders als ses für offen

für den unternehmenswert aber die m.e. wichtigste größe

ses studie dürfte von ums bezahlt worden sein

technisch überkauft

langfristig finde ich das geschäftsmodell weiter sehr interessant.

sc

Antwort auf Beitrag Nr.: 23.773.995 von SmartCap am 05.09.06 17:06:31und ich habe heute nachgekauft und werde es ggf. weiter tun.

Antwort auf Beitrag Nr.: 23.773.995 von SmartCap am 05.09.06 17:06:31Immer das Gleiche.

Na ja, wenn ich mir anschaue, wer alles bereits wieder verkauft hat, und jetzt denkt er könnte in Kürze wieder unter 5 einsteigen, dann werd ich noch optmistischer.

Könnte natürlich sein das wir im september seitwärts laufen, aber im Oktober muss man, wenn man wieder rein will, sicherlich deutlich mehr als 5,3 € zahlen.

Und Smartcap. 2 Empfehlungen kann man wohl kaum als gepshe bezeichnen. Und egal ob SES bezahlt wurde, sollte man sich seine eigenen Gedanken machen. Im Übrigen ist dei SES-Analyse die konservativste von allen Empfehlungen.

Lustig finde ich das du gerade den FreeCashFlow ansprichst. Klar ist der die wichtigste Größe, aber bei UMS im Jahr 2006 der kompletten Umstrukturierung? Ich bitte dich, also pseudointelligenter kann man ja kaum bashen.

Aber ich kenn dich ja von den vielen anderen Aktien, wo du ähnliches auch schon geschrieben hast. Hat dir auch nichts gebracht.

Na ja, wenn ich mir anschaue, wer alles bereits wieder verkauft hat, und jetzt denkt er könnte in Kürze wieder unter 5 einsteigen, dann werd ich noch optmistischer.

Könnte natürlich sein das wir im september seitwärts laufen, aber im Oktober muss man, wenn man wieder rein will, sicherlich deutlich mehr als 5,3 € zahlen.

Und Smartcap. 2 Empfehlungen kann man wohl kaum als gepshe bezeichnen. Und egal ob SES bezahlt wurde, sollte man sich seine eigenen Gedanken machen. Im Übrigen ist dei SES-Analyse die konservativste von allen Empfehlungen.

Lustig finde ich das du gerade den FreeCashFlow ansprichst. Klar ist der die wichtigste Größe, aber bei UMS im Jahr 2006 der kompletten Umstrukturierung? Ich bitte dich, also pseudointelligenter kann man ja kaum bashen.

Aber ich kenn dich ja von den vielen anderen Aktien, wo du ähnliches auch schon geschrieben hast. Hat dir auch nichts gebracht.

Antwort auf Beitrag Nr.: 23.774.213 von katjuscha am 05.09.06 17:17:26mir fehlt vor allem die nachhaltige substanz auf der käuferseite

trendraketen leser zähle ich nicht dazu

dann nehm ich eben lieber mal gewinne mit

sc

trendraketen leser zähle ich nicht dazu

dann nehm ich eben lieber mal gewinne mit

sc

Antwort auf Beitrag Nr.: 23.774.480 von SmartCap am 05.09.06 17:29:36Gegen Gewinnmitnahmen ist auch nichts zu sagen, aber tue doch nach deinem Ausstieg nicht immer so als würde fundamental was nicht stimmen oder die Psychologie wäre angeschlagen!

Nur weil es 2-3 Kaufempfehlungen gab, heißt das noch lange nicht, dass hier Verkaufsdruck aufkommen wird oder das die Aktie keine Käufer mehr finden wird. Ganz im gegenteil, die Skepsis bei UMS ist im Vergleich zu anderen Nebenwerten (die im übrigen teurer sind) noch ziemlich groß. Unter 5 € hätten wir wieder ein KGV07 von 7 bei 18% Wachstum p.a.! Und die Bilanzdaten verbessern sich weiter, was übrigens nur bei positivem cashflow möglich ist.

Du hast nämlich vorhin vergessen, dass der FreeCashflow nur deswegen 2006 negativ sein könnte, weil ein erheblicher Teil der Verbindlichkeiten abgebaut wird. Der Cashflow aus Finanzierungstätigkeit und der operative Cashflow werden nämlich klar positiv sein, und im nächsten Jahr wird man das auch im Freecashflow sehen.

Nur weil es 2-3 Kaufempfehlungen gab, heißt das noch lange nicht, dass hier Verkaufsdruck aufkommen wird oder das die Aktie keine Käufer mehr finden wird. Ganz im gegenteil, die Skepsis bei UMS ist im Vergleich zu anderen Nebenwerten (die im übrigen teurer sind) noch ziemlich groß. Unter 5 € hätten wir wieder ein KGV07 von 7 bei 18% Wachstum p.a.! Und die Bilanzdaten verbessern sich weiter, was übrigens nur bei positivem cashflow möglich ist.

Du hast nämlich vorhin vergessen, dass der FreeCashflow nur deswegen 2006 negativ sein könnte, weil ein erheblicher Teil der Verbindlichkeiten abgebaut wird. Der Cashflow aus Finanzierungstätigkeit und der operative Cashflow werden nämlich klar positiv sein, und im nächsten Jahr wird man das auch im Freecashflow sehen.

naja wenn fidelity den anstieg mit verursacht hätte - aber sascha opel

sc

sc

der nebenwertemarkt ist ein haifischbecken

kaufstudien und empfehlungen bieten nach meiner erfahrung die besten ausstiegszeitpunkte - dafür werden sie gemacht.

sc

kaufstudien und empfehlungen bieten nach meiner erfahrung die besten ausstiegszeitpunkte - dafür werden sie gemacht.

sc

Antwort auf Beitrag Nr.: 23.775.303 von SmartCap am 05.09.06 18:10:32Selten so einen Quatsch gelesen.

das kommt ja wohl darauf an, wie das sentment vorher war. Und bei UMS gab es vorher so gut wie keine Aufmerksamkeit und die letzten verbliebenen langfristaktionäre waren nach den zahlen zum GJ 2005 ausgestiegen. Daher sind die jetzigen kaufmepfhlungen erst der Anfang, vor allem weil die bewertung gar nicht mit den Aktien vergleichbar ist, mit denen du das jetzt vergleichst.

Nenn mir doch mal ein paar Aktien mit KGV von 7,x und gutem Wachstum, die nach Kaufempfehlungen den besten Ausstiegszeitpunkt hatten!

das kommt ja wohl darauf an, wie das sentment vorher war. Und bei UMS gab es vorher so gut wie keine Aufmerksamkeit und die letzten verbliebenen langfristaktionäre waren nach den zahlen zum GJ 2005 ausgestiegen. Daher sind die jetzigen kaufmepfhlungen erst der Anfang, vor allem weil die bewertung gar nicht mit den Aktien vergleichbar ist, mit denen du das jetzt vergleichst.

Nenn mir doch mal ein paar Aktien mit KGV von 7,x und gutem Wachstum, die nach Kaufempfehlungen den besten Ausstiegszeitpunkt hatten!

Antwort auf Beitrag Nr.: 23.775.489 von katjuscha am 05.09.06 18:19:58von denen die das kgv hatten bei allen neuen markt-aktien und entry standard aktien

sc

sc

Antwort auf Beitrag Nr.: 23.775.571 von SmartCap am 05.09.06 18:25:54Danke für die Stücke.

Wärst Du bitte noch so lieb, Dein restliches Drittel zu verkaufen.

Wärst Du bitte noch so lieb, Dein restliches Drittel zu verkaufen.

Antwort auf Beitrag Nr.: 23.775.571 von SmartCap am 05.09.06 18:25:54Drück dich mal klarer aus!

kaufstudien werden m.e. gemacht damit größere positionen in liquide märkte verkauft werden können. ein bißchen polemik ist zwar dabei aber in über 90% der fälle leider wahr.

bei jedem neuem markt und jedem entry standard wert hätte es sich gelohnt in kaufstudien zu verkaufen

sc

bei jedem neuem markt und jedem entry standard wert hätte es sich gelohnt in kaufstudien zu verkaufen

sc

Antwort auf Beitrag Nr.: 23.777.629 von SmartCap am 05.09.06 20:07:22

Du weißt aber schon dass es den Neuen Markt nicht mehr gibt?

Ist mir echt zu blöd die Diskussion. Schönen Abend noch!

Du weißt aber schon dass es den Neuen Markt nicht mehr gibt?

Ist mir echt zu blöd die Diskussion. Schönen Abend noch!

Antwort auf Beitrag Nr.: 23.777.970 von katjuscha am 05.09.06 20:23:40den entry standard gibt es seit ca. 9 monaten

dort dasselbe spiel

sc

dort dasselbe spiel

sc

In der SES-Studie wurde aktuell ja das Unternehmen Healthtronics als Marktführer und Hauptwettbewerber von UMS im Bereich Urologie (Marktanteil 27%) genannt. Hatte mich in den letzten Wochen schon etwas näher mit dem Unternehmen beschäftigt und will mal ein paar Eindrücke posten, die so nicht in der Studie erwähnt sind.

Healthtronics scheint derzeit nicht unbedingt aus einer Position der Stärke heraus zu agieren (wie man das von einem Marktführer eigentlich erwarten würde):

- Das Unternehmen lässt sich derzeit von einem externen Beratungsunternehmen reorganisieren. Damit einher gingen in den letzten Monaten mehrere Wechsel im Management.

- Ahnlich wie bei UMS wird mittlerweile der Fokus auf die Kernbereiche Urologie und Geräteentwicklung gelegt. Dazu wurde ein Teil des bisherigen Geschäfts verkauft. Der Bereich Geräteentwicklung scheint mittel- und langfristig nicht ganz unproblematisch, da sich derzeit nach meinen Infos eine völlig neue Generation von Geräten anbahnt, die die von HTRN produzierten und vermarkteten Geräte ab 2010 ersetzen könnte. UMS ist hier vom Geschäftsmodell her m.E. wesentlich besser positioniert und deutlich flexibler, neue Gerätegenerationen bei seinen Partnerschaften einzusetzen.

- Die Zahl der von HTRN ausgewiesenen Limited Partnerships sind im letzten Quartal übrigens zurückgegangen.

Soweit so gut oder schlecht. Positiv stimmt mich vor allem, dass einige Aktionäre von Healthtronics, die das Unternehmen nach meinem Eindruck auch etwas intimer kennen, wohl nicht gerade viel von der neuen Führungsmannschaft dort halten (und vereinzelt auch schon UMS als echten Konkurrenten bzw. auch als Akquiseziel für Healthtronics auf dem Radarschirm haben).

Healthtronics scheint derzeit nicht unbedingt aus einer Position der Stärke heraus zu agieren (wie man das von einem Marktführer eigentlich erwarten würde):

- Das Unternehmen lässt sich derzeit von einem externen Beratungsunternehmen reorganisieren. Damit einher gingen in den letzten Monaten mehrere Wechsel im Management.

- Ahnlich wie bei UMS wird mittlerweile der Fokus auf die Kernbereiche Urologie und Geräteentwicklung gelegt. Dazu wurde ein Teil des bisherigen Geschäfts verkauft. Der Bereich Geräteentwicklung scheint mittel- und langfristig nicht ganz unproblematisch, da sich derzeit nach meinen Infos eine völlig neue Generation von Geräten anbahnt, die die von HTRN produzierten und vermarkteten Geräte ab 2010 ersetzen könnte. UMS ist hier vom Geschäftsmodell her m.E. wesentlich besser positioniert und deutlich flexibler, neue Gerätegenerationen bei seinen Partnerschaften einzusetzen.

- Die Zahl der von HTRN ausgewiesenen Limited Partnerships sind im letzten Quartal übrigens zurückgegangen.

Soweit so gut oder schlecht. Positiv stimmt mich vor allem, dass einige Aktionäre von Healthtronics, die das Unternehmen nach meinem Eindruck auch etwas intimer kennen, wohl nicht gerade viel von der neuen Führungsmannschaft dort halten (und vereinzelt auch schon UMS als echten Konkurrenten bzw. auch als Akquiseziel für Healthtronics auf dem Radarschirm haben).

Antwort auf Beitrag Nr.: 23.779.474 von TomWolfe am 05.09.06 21:28:38Danke für die Infos. Hört sich interessant an. hab das Unternehmen bisher gar nicht auf dem Schirm gehabt.

gute arbeit TomWolfe

deine infos könnten auch negativ aufzunehmen sein = der gesamtmarkt mobiler medizinischer versorgunssysteme ist nicht so stabil wie man erwarten würde, auch nicht in USA. aber es sind infos die jeder für seine strategie verwerten kann.

da gibt es andere die einfach nur rauf oder runter brüllen können

ich möchte die aufmerksamkeit noch einmal auf die "Thomas Matzen GmbH" lenken. wer sich mit dieser person eingehend beschäftigt wird verstehen warum er 17% von UMS hält. Das war für mich eine wichtige kaufentscheidung, zusätzlich zum Geschäftsmodell. Ich fahre ganz gut damit.

antlover

deine infos könnten auch negativ aufzunehmen sein = der gesamtmarkt mobiler medizinischer versorgunssysteme ist nicht so stabil wie man erwarten würde, auch nicht in USA. aber es sind infos die jeder für seine strategie verwerten kann.

da gibt es andere die einfach nur rauf oder runter brüllen können

ich möchte die aufmerksamkeit noch einmal auf die "Thomas Matzen GmbH" lenken. wer sich mit dieser person eingehend beschäftigt wird verstehen warum er 17% von UMS hält. Das war für mich eine wichtige kaufentscheidung, zusätzlich zum Geschäftsmodell. Ich fahre ganz gut damit.

antlover

im moment sieht's wohl erst mal nach weiteren gewinnmitnahmen aus

sc

sc

Antwort auf Beitrag Nr.: 23.779.474 von TomWolfe am 05.09.06 21:28:38Das Problem von HSS ist bzw. war in den letzten 18 Monaten ein anderes!!

Sie haben im November 2004 Prime Medical Services übernommen und diese Übernahme lief als reverse-acquisition. Im Rahmen dieses Deals haben die Personen von Prime Medical natürlich enormen Einfluss und auch Druck auf die Führungsebene von HSS ausgeübt. Das diese internen "Streitereien" natürlich nicht gerade gut fürs Geschäft und die Strategie ist/war, kann jeder nachvollziehen. Daher auch die genannten Wechsel im Management.

Natürlich hat HSS auch erkannt, daß die Urologie-Sparte der/ihr mit Abstand profitabelste Bereich ist und daher konzentrieren sie sich seit Ende 2004 ja auch darauf. Im Zuge der Übernahme kam es natürlich teilweise zu Neuverhandlungen der LLC´s und dabei mußten teilweise doch einige Zugeständnisse bzgl. der Minderheitenanteile gemacht werden. Dies war besonders im 1.Quartal 2006 zu erkennen (Minderheitenanteil von knapp über 65%), aber mittlerweile läuft alles wieder einigermaßen reibungslos (Minderheitenanteile Q2 2006 von knapp unter 62%).

Die Minderheitenanteile bewegen sich die letzten 6 Quartale immer zwischen 60-62% (Ausnahme Q1 2006).

Meiner Ansicht nach liegt hier auch die zu konservative Herangehensweise von SES: derzeit erkaufen sich einige Unternehmen (HSS, UMS etc.) eine sehr sehr starke Marktstellung und sobald die Position einigermaßen gefestigt und die Lizenzen auf wenige Unternehmen verteilt sind, können sie "Druck" auf die Ärzte/Praxisgemeinschaften/Krankenhäuser ausüben und deren Anteil (Minderheitenanteil) eher reduzieren; und nicht wie von SES prognostiziert bzw. angesetzt, erhöhen.

Die Analyse von SES ist sehr gut und auch gut recherchiert. Vielleicht etwas zu konservativ, aber das ist bei Ersteinschätzungen ja immer der Fall.

Sie haben im November 2004 Prime Medical Services übernommen und diese Übernahme lief als reverse-acquisition. Im Rahmen dieses Deals haben die Personen von Prime Medical natürlich enormen Einfluss und auch Druck auf die Führungsebene von HSS ausgeübt. Das diese internen "Streitereien" natürlich nicht gerade gut fürs Geschäft und die Strategie ist/war, kann jeder nachvollziehen. Daher auch die genannten Wechsel im Management.

Natürlich hat HSS auch erkannt, daß die Urologie-Sparte der/ihr mit Abstand profitabelste Bereich ist und daher konzentrieren sie sich seit Ende 2004 ja auch darauf. Im Zuge der Übernahme kam es natürlich teilweise zu Neuverhandlungen der LLC´s und dabei mußten teilweise doch einige Zugeständnisse bzgl. der Minderheitenanteile gemacht werden. Dies war besonders im 1.Quartal 2006 zu erkennen (Minderheitenanteil von knapp über 65%), aber mittlerweile läuft alles wieder einigermaßen reibungslos (Minderheitenanteile Q2 2006 von knapp unter 62%).

Die Minderheitenanteile bewegen sich die letzten 6 Quartale immer zwischen 60-62% (Ausnahme Q1 2006).

Meiner Ansicht nach liegt hier auch die zu konservative Herangehensweise von SES: derzeit erkaufen sich einige Unternehmen (HSS, UMS etc.) eine sehr sehr starke Marktstellung und sobald die Position einigermaßen gefestigt und die Lizenzen auf wenige Unternehmen verteilt sind, können sie "Druck" auf die Ärzte/Praxisgemeinschaften/Krankenhäuser ausüben und deren Anteil (Minderheitenanteil) eher reduzieren; und nicht wie von SES prognostiziert bzw. angesetzt, erhöhen.

Die Analyse von SES ist sehr gut und auch gut recherchiert. Vielleicht etwas zu konservativ, aber das ist bei Ersteinschätzungen ja immer der Fall.

Antwort auf Beitrag Nr.: 23.785.893 von Aliberto am 06.09.06 11:09:49Na wenn UMS bei ner ähnlichen Quote von 60-62% sich einrangiert, müsste SES seine Prognosen aber ziemlich stark erhöhen.

Na ja, letztlich ist es wie du schreibst. SES wird konservativ prognostizieren, genau wie UMS noch nicht hyperoptimistisch wird. Beide haben so die Chance ihre Prognosen zu überbieten, und das ist doch alle mal besser als wenn man zu optimistisch ist und dann die Anleger enttäuscht.

Na ja, letztlich ist es wie du schreibst. SES wird konservativ prognostizieren, genau wie UMS noch nicht hyperoptimistisch wird. Beide haben so die Chance ihre Prognosen zu überbieten, und das ist doch alle mal besser als wenn man zu optimistisch ist und dann die Anleger enttäuscht.

Herr Klemke kauft wieder ein. Darauf hatte ich eigentlich schon längere Zeit gewartet. Zwar nur bescheiden aber immerhin. Vielleicht legt er die Tage nochmal etwas nach.

____________

Angaben zum Mitteilungspflichtigen

Name: Klemke

Vorname: Ingo Klaus

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie

ISIN/WKN des Finanzinstruments: 549365

Geschäftsart: Kauf

Datum: 13.09.2006

Kurs/Preis: 5,15

Währung: EUR

Stückzahl: 2.000

Gesamtvolumen: 10.300,00

Ort: Xetra

____________

Angaben zum Mitteilungspflichtigen

Name: Klemke

Vorname: Ingo Klaus

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie

ISIN/WKN des Finanzinstruments: 549365

Geschäftsart: Kauf

Datum: 13.09.2006

Kurs/Preis: 5,15

Währung: EUR

Stückzahl: 2.000

Gesamtvolumen: 10.300,00

Ort: Xetra

Ich weiß schon wieso ich kein Stück aus der Hand gebe!!

Antwort auf Beitrag Nr.: 23.933.124 von TomWolfe am 14.09.06 16:18:43Herr Klemke hat jetzt in 3 Monaten 11000 Stck. eingesammelt und er weiss auch warum!

Übrigens.

Seitdem SES in der Studie bezüglich des fairen Werts der Aktie von 7,1 € steigende Transportkosten aufgrund möglicherweise steigender Ölpreise geschrieben hat, ist der Ölpreis fast 20% gefallen.

Aber is schon okay, SES ist halt vorsichtig. Bei der Minderheitenquote von 75% ist es ja ähnlich.

Seitdem SES in der Studie bezüglich des fairen Werts der Aktie von 7,1 € steigende Transportkosten aufgrund möglicherweise steigender Ölpreise geschrieben hat, ist der Ölpreis fast 20% gefallen.

Aber is schon okay, SES ist halt vorsichtig. Bei der Minderheitenquote von 75% ist es ja ähnlich.

Klemke war beim letzten Anstieg ein sehr guter Indikator. Allerdings sollte man darauf achten, wenn er seine Aktien wieder Verkauft. Sollte das der Fall sein ist vorsicht geboten.

Gruß, aonassis

Gruß, aonassis

Antwort auf Beitrag Nr.: 23.941.625 von aonassis am 14.09.06 23:29:19Na ja, als er damals verkaufte, hatte er ja auch allen Grund dazu.

Nehmen wir an, er würde in 12 Monaten bei 8 € seine Stücke wieder verkaufen, aber das Geschäft läuft trotzdem ordentlich. Dann muss das nichts weiter heißen, als das er wie jeder andere Anleger auch Gewinne mitnimmt.

Letztlich entscheiden nict Insiderkäufe oder Verkäufe, sondern die fundamentale Entwicklung. Ich hab schon so oft Aktien erlebt, wo Insider gekauft haben, und danach ist der Wert 50% angeschmiert, genauso wie Insider verkauft haben und 2 Jahre später stand die Aktie 500% höher.

Also das muss nix bedeuten.

Nehmen wir an, er würde in 12 Monaten bei 8 € seine Stücke wieder verkaufen, aber das Geschäft läuft trotzdem ordentlich. Dann muss das nichts weiter heißen, als das er wie jeder andere Anleger auch Gewinne mitnimmt.

Letztlich entscheiden nict Insiderkäufe oder Verkäufe, sondern die fundamentale Entwicklung. Ich hab schon so oft Aktien erlebt, wo Insider gekauft haben, und danach ist der Wert 50% angeschmiert, genauso wie Insider verkauft haben und 2 Jahre später stand die Aktie 500% höher.

Also das muss nix bedeuten.

@katjuscha..

du hast recht.

positiv ist allerdings zu werten dass er NACH dem letzen anstieg

gekauft hat - und so wie ihm wirds wohl noch vielen gehen - der plan nochmal günstiger reinzukommen scheint nicht zu funktionieren...

du hast recht.

positiv ist allerdings zu werten dass er NACH dem letzen anstieg

gekauft hat - und so wie ihm wirds wohl noch vielen gehen - der plan nochmal günstiger reinzukommen scheint nicht zu funktionieren...

Antwort auf Beitrag Nr.: 23.946.001 von Chessmaster am 15.09.06 10:12:395,33 aktuell.

denke auch dass der Plan günstiger reinzukommen nicht aufgeht.

Richtung EURamS Empfehlung werden wir heute stabil sein und am Montag dann erst recht!

Seitwärtskonsolidierung dürfte beendet sein...!!

denke auch dass der Plan günstiger reinzukommen nicht aufgeht.

Richtung EURamS Empfehlung werden wir heute stabil sein und am Montag dann erst recht

!Seitwärtskonsolidierung dürfte beendet sein...

!!

Antwort auf Beitrag Nr.: 23.946.075 von BrokerPK am 15.09.06 10:14:57Richtig, charttechnisch und fundamental könnten wir nächste Woche schon bei 5,8 € stehen. Ich glaub das wäre auch ein vorläufig faires Niveau bis wir dann im November die Q3-Zahlen bekommen. So stell ich mir das jedenfalls vor.

Seitwärts zwischen 5,4 und 6,5 bis November/Dezember, und dann im Jnauar/Februar mit der neuen Prognose des Vorstands zum Jahr 2007 geht der Kurs dann auf das m.E. faire Niveau von 8-9 €. Muss nicht alles bis Februar geschehen, aber bis Mai 2007 dürfte diese Kursrange realistisch sein.

Seitwärts zwischen 5,4 und 6,5 bis November/Dezember, und dann im Jnauar/Februar mit der neuen Prognose des Vorstands zum Jahr 2007 geht der Kurs dann auf das m.E. faire Niveau von 8-9 €. Muss nicht alles bis Februar geschehen, aber bis Mai 2007 dürfte diese Kursrange realistisch sein.

Antwort auf Beitrag Nr.: 23.946.204 von katjuscha am 15.09.06 10:20:53sobald der Sprung über die 6,34 EUR glückt wird es m.M. nach sehr schnell sehr hoch gehen....8-9 EUR könnten wir danns chnell sehen da hast du recht!!

Antwort auf Beitrag Nr.: 23.946.228 von BrokerPK am 15.09.06 10:23:015,42 +5,2 % akt.!

Antwort auf Beitrag Nr.: 23.950.031 von BrokerPK am 15.09.06 14:06:34Jetzt ist der Bruch nach oben vollzogen.Eröffnen die Amis freundlich,gibt es sicher noch ein Kick nach oben.Die Eurams wird sicherlich den Kurs ab Montag weiter forcieren,sodas wir bald mit viel Glück die 6 vorm Komma sehen werden.In diesem Sinne...schönes Wochenende...Apta

Antwort auf Beitrag Nr.: 23.950.376 von Aptamilla am 15.09.06 14:33:29jup 5,50 EUR akt. +6,80 % !

Habe mehr und mehr den Eindruck, dass

sich die ab März verprügelten, funda-

mental starken Nebenwerte sukzessive

erholen

Sehr schön, denn von den Dingern habe

ich noch den ganzen Köcher voll

sich die ab März verprügelten, funda-

mental starken Nebenwerte sukzessive

erholen

Sehr schön, denn von den Dingern habe

ich noch den ganzen Köcher voll

schaut super aus ! dicke geld-seiten.., gehen die nächsten

tage über 6...

tage über 6...

5,56 zu 5,58....Briefseite ist sowas von leergefegt da kann es schnell auf die 6 EUR zugehen!!

Burger (LBBW) hat wieder ne Analyse veröffentlicht .... hat die einer von Euch vorliegen?

Antwort auf Beitrag Nr.: 23.951.318 von cybehr am 15.09.06 15:32:53die UMS gibts bald nicht mehr unter 6 Euro....

glaube die laufen schnell jetzt hoch....

glaube die laufen schnell jetzt hoch....

Auch wenn ich eigentlich kein Freund schnell steigender kurse bin (denn was schnell steigt, fällt auch schnell): es ist schon erstaunlich, wie intransparent der deutsche Markt teilweise noch ist. Klar hat sich das Management in der Vergangenheit ein paar mal zu weit aus dem Fenster gelehnt und ist dabei prognosetechnisch vom Sims gefallen. Aber wer sich auch nur eine halbe Stunde mit UMS befasst erkennt, dass der Deckel auf der Gewinnentwicklung die Europa-Aktivitäten waren. Die sind jetzt verkauft.

Schon komisch, dass das verhältnismäßig langsam vom Markt geschnallt wird. Obwohl ja die ersten offenbar so langsam aufwachen. Kursbewegung müsste in den nächsten Monaten und Quartalen nachhaltig weiter nach Norden ziehen. KGV von 20 sollte innerhalb der nächsten 6 Monate bei den Wachstumsraten Minimumziel sein.

Schon komisch, dass das verhältnismäßig langsam vom Markt geschnallt wird. Obwohl ja die ersten offenbar so langsam aufwachen. Kursbewegung müsste in den nächsten Monaten und Quartalen nachhaltig weiter nach Norden ziehen. KGV von 20 sollte innerhalb der nächsten 6 Monate bei den Wachstumsraten Minimumziel sein.

Antwort auf Beitrag Nr.: 23.952.065 von BRIONI am 15.09.06 16:05:48Och, das hab ich schon oft erlebt.

Hab damals bei Ariva Threads zu Nemetschek und Syskoplan aufgemacht. Da waren es ähnliche Situationen. bei Nemetschek war klar, dass Ende 2005 die Abschreibungen wegfallen, und sich allein daher schon das EPS verdoppeln wird, und so das KGV von 15 auf fast 7 verringert. Hab ich über 3-4 Monate gepostet bis es der Markt geschnallt hat und dann stieg Nemetschek innerhalb von 3 Monaten um 150%.

Und bei Syskoplan wurde damals das verlustreiche Amerikageschäft verkauft, und die Aktie ist ähnlich wie bei UMS gefallen, weil erstmal Abschreibungen einmalig belastet hatten. Genau wie bei UMS nach den GB05-Zahlen. Als ich das Thema dann im Forum aufgegriffen habe und erklärt habe, dass genau das der Grund ist wieso das EPS im nächsten Jahr doppelt so hoch sein wird, hats mir auch erst niemand geglaubt, obwohl es total offensichtlich war. Syskoplan stand 6 Monate später dann auch doppelt so hoch.

Na ja, ich bin froh darüber. So kann man günstig in super Unternehmen einsteigen. Börsianer sind halt zum überwiegenden Teil blöd und müssen erst alles von Analysten vorgebetet bekommen. Sorry, aber das ist so.

Hab damals bei Ariva Threads zu Nemetschek und Syskoplan aufgemacht. Da waren es ähnliche Situationen. bei Nemetschek war klar, dass Ende 2005 die Abschreibungen wegfallen, und sich allein daher schon das EPS verdoppeln wird, und so das KGV von 15 auf fast 7 verringert. Hab ich über 3-4 Monate gepostet bis es der Markt geschnallt hat und dann stieg Nemetschek innerhalb von 3 Monaten um 150%.

Und bei Syskoplan wurde damals das verlustreiche Amerikageschäft verkauft, und die Aktie ist ähnlich wie bei UMS gefallen, weil erstmal Abschreibungen einmalig belastet hatten. Genau wie bei UMS nach den GB05-Zahlen. Als ich das Thema dann im Forum aufgegriffen habe und erklärt habe, dass genau das der Grund ist wieso das EPS im nächsten Jahr doppelt so hoch sein wird, hats mir auch erst niemand geglaubt, obwohl es total offensichtlich war. Syskoplan stand 6 Monate später dann auch doppelt so hoch.

Na ja, ich bin froh darüber. So kann man günstig in super Unternehmen einsteigen. Börsianer sind halt zum überwiegenden Teil blöd und müssen erst alles von Analysten vorgebetet bekommen. Sorry, aber das ist so.

Antwort auf Beitrag Nr.: 23.952.252 von katjuscha am 15.09.06 16:13:15

börsianer zum überwiegenden Teil blöd!!!

MERKE DIR DAS - SO WAHR !!

Die Analysten kommen doch alle von der Strasse und sind überwiegend Zocker die wichtig erscheinen aber letztlich nur pushen oder bashen ...

naja gibt ja auchn paar seriöse.

es gibt immer bei small caps genügend Zeit nach zahlen oder Deals in Ruhe einzusteigen. Das hab ich auch schon sooft erlebt. Man wundert sich warum der Kurs nicht steigt bei solchen vorgaben.

ja ich hab nur noch wenige UMS .... hab zwischen 5,20 und 5,28 geschmissen. Das war mal wieder Geld von Bank und ich dachte ich muß jetzt mal raus..... hab noch getradet und jetzt ist mir der kurs davongelaufen. Das warn für mich immerhin über 10KEUR die ich gutgemacht hab. jetzt ärger ich mich schon etwas. aber ein fünftel hab ich noch .... insofern bin ich auch ich blöd.

schätze wir stehen nächste woche über 6 Euro schon.....

börsianer zum überwiegenden Teil blöd!!!

MERKE DIR DAS - SO WAHR !!

Die Analysten kommen doch alle von der Strasse und sind überwiegend Zocker die wichtig erscheinen aber letztlich nur pushen oder bashen ...

naja gibt ja auchn paar seriöse.

es gibt immer bei small caps genügend Zeit nach zahlen oder Deals in Ruhe einzusteigen. Das hab ich auch schon sooft erlebt. Man wundert sich warum der Kurs nicht steigt bei solchen vorgaben.

ja ich hab nur noch wenige UMS .... hab zwischen 5,20 und 5,28 geschmissen. Das war mal wieder Geld von Bank und ich dachte ich muß jetzt mal raus..... hab noch getradet und jetzt ist mir der kurs davongelaufen. Das warn für mich immerhin über 10KEUR die ich gutgemacht hab. jetzt ärger ich mich schon etwas. aber ein fünftel hab ich noch ....

insofern bin ich auch ich blöd. schätze wir stehen nächste woche über 6 Euro schon.....

Antwort auf Beitrag Nr.: 23.992.182 von braxter21 am 17.09.06 13:17:06Was war das denn???Hast Du einen Clown gegessen,oder einen ganzen Circus!!!>Interessiert doch keine Socke,wie oder wann Du schmeisst und dann frustriert den Kurs vorgibst.Naja,irgendwo hast Du recht.Die 6 vorm komma ist fällig.Tip von mir:nicht jammern,kaufen!Platz nach oben ist vorprogrammiert.Und nebenbei,was meinst Du dazu Aliberto???Gruss Apta

kam die EuramS Empfehlung nun gestern??

morgen brokerPK, ehrlich gesagt ist es mir vollkommen egal ob bild was schreibt oder nicht, im grunde wäre es kontraproduktiv. lassen wir UMS in ruhe und sie wir wunderbar steigen, schön langsam, über die wochen und monate. die ganzen pusher banden erreichen doch nur eines. jeder der auf sowas hört kauft und will sofort 100% machen. dann klappt es nicht, oder UMS braucht noch ein paar monaten zeit und schon gibts ne massenflucht, daran schließen sich die ängstlichen an und schon fällt der kurs wieder ins bodenlose. wenn die aktie aber zeit bekommt, dann steigen die leute ein die sich ihr investment überlegen und auch mal ne zeit lang halten. damit bekommt UMS innere stärke...

aber egal

antlover

aber egal

antlover

Antwort auf Beitrag Nr.: 24.014.579 von antlover123 am 18.09.06 09:26:19hast ja recht mich würde ja auch nur der Inhalt der Empfehlung was die so schreiben udn kein Kursziel oder dergleichen.

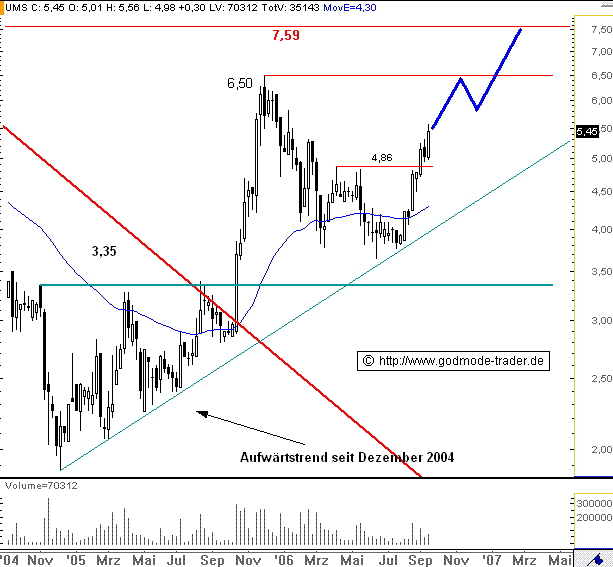

Antwort auf Beitrag Nr.: 24.014.735 von BrokerPK am 18.09.06 09:34:44aktuelle Chartanalyse aus Godmode-Trader.de:

http://www.godmode-trader.de/news/?ida=495273&idc=20

UMS WKN: 549365 ISIN: DE0005493654

Intradaykurs: 5,45 Euro

Aktueller Wochenchart (log) seit 10.09.2004 (1 Kerze = 1 Woche)

Kurz-Kommentierung: Die UMS Aktie erreichte am 30.11.2005 ein Hoch bei 6,50 und ging danach in einer deutliche Korrektur, welche die Aktie bist fast auf die Unterstützung bei 3,35 Euro zurückführte. Am etwas darüber liegenden Aufwärtstrend seit Dezember 2004 stabilisierte sich die Aktie. Vor 3 Wochen gelang ihr der Ausbruch über den Widerstand bei 4,86 Euro. In den letzten beiden Woche behauptete sich die Aktie nicht nur darüber, sondern setzte sich auch nach oben ab. Solange die Aktie nun per Wochenschlusskurs über 4,86 Euro notiert, ist eine Aufwärtsbewegung bis zunächst 6,50 und später 7,59 Euro zu erwarten.

http://www.godmode-trader.de/news/?ida=495273&idc=20

UMS WKN: 549365 ISIN: DE0005493654

Intradaykurs: 5,45 Euro

Aktueller Wochenchart (log) seit 10.09.2004 (1 Kerze = 1 Woche)

Kurz-Kommentierung: Die UMS Aktie erreichte am 30.11.2005 ein Hoch bei 6,50 und ging danach in einer deutliche Korrektur, welche die Aktie bist fast auf die Unterstützung bei 3,35 Euro zurückführte. Am etwas darüber liegenden Aufwärtstrend seit Dezember 2004 stabilisierte sich die Aktie. Vor 3 Wochen gelang ihr der Ausbruch über den Widerstand bei 4,86 Euro. In den letzten beiden Woche behauptete sich die Aktie nicht nur darüber, sondern setzte sich auch nach oben ab. Solange die Aktie nun per Wochenschlusskurs über 4,86 Euro notiert, ist eine Aufwärtsbewegung bis zunächst 6,50 und später 7,59 Euro zu erwarten.

Antwort auf Beitrag Nr.: 24.014.924 von BrokerPK am 18.09.06 09:47:16EuramS hat Empfehlung mit 6,50 EUR Kursziel herausgebracht.

Kurztext war vom Inhalt her ganz i.O.!

Kurztext war vom Inhalt her ganz i.O.!

Antwort auf Beitrag Nr.: 24.016.507 von BrokerPK am 18.09.06 11:38:15Artikel war aber in der Eurams auch nur ganz klein. Nix mit "Aktie der Woche". Und man hat scheinbar die EPS-Schätzungen von SES abgeschrieben, denn man sprach von einem KGV07 von 9 und würde aufgrund des Turnarounds und des interessanten Geschäftsmodell die Aktie mit Kaufen (Kursziel 6,5 €) einstufen.

Vorteil bei diesen Empfehlungen ist, dass sie m.E. alle zu konservative Schätzungen für 2007 abgeben, und dadurch sicherlich spätestens im Frühjahr 2007 Überraschungpotenzial da ist, weshalb dann die Kursziele von 6,5-7,1 € sicherlich erhöht werden, zumal dann wieder mehr Vertrauen in das Unternehmen vorhanden sein wird, wenn man 4-5 Quartale in Folge überzeugt hat.

Vorteil bei diesen Empfehlungen ist, dass sie m.E. alle zu konservative Schätzungen für 2007 abgeben, und dadurch sicherlich spätestens im Frühjahr 2007 Überraschungpotenzial da ist, weshalb dann die Kursziele von 6,5-7,1 € sicherlich erhöht werden, zumal dann wieder mehr Vertrauen in das Unternehmen vorhanden sein wird, wenn man 4-5 Quartale in Folge überzeugt hat.

Antwort auf Beitrag Nr.: 24.017.409 von katjuscha am 18.09.06 12:46:22@Katjuscha

bitte nicht zu euphorisch sein. Laß UMS erstmal EIN MAL seine Jahresziele treffen. Und fürs nächste Jahr sehen wir weiter. OK?

Auch wenn ich durchaus Potential für mehr sehe: Wir haben einen KGV von 10 beim diesjährig prognostizierten Gewinn. Das ist OK, für einen Kandidaten, der in den letzten Jahren immer meilenweit an seinen Prognosen vorbeigerutscht ist.

Gruß HS

bitte nicht zu euphorisch sein. Laß UMS erstmal EIN MAL seine Jahresziele treffen. Und fürs nächste Jahr sehen wir weiter. OK?

Auch wenn ich durchaus Potential für mehr sehe: Wir haben einen KGV von 10 beim diesjährig prognostizierten Gewinn. Das ist OK, für einen Kandidaten, der in den letzten Jahren immer meilenweit an seinen Prognosen vorbeigerutscht ist.

Gruß HS

Antwort auf Beitrag Nr.: 24.017.558 von hirnschmalz2005 am 18.09.06 12:57:11Genau das gleiche schreibe ich doch seit Wochen auch, übrigens nicht nur bei UMS. Bei IBS ist es genau die gleiche Situation. da erwarten die Leute auch schon jetzt 70% höhere Kurse, und man muss ihnen erstmal sagen, dass sie wenigstens auch mal 2 Quartale abwarten müssen bis die zeit für zweistellige KGVs07 reif ist.

Was UMS anbetrifft, bin ich daher auch sicher nicht euphorisch, denn ich gehe ja lediglich von 10-15% Umsatzwachstum in 2007 (letzten 2 jahre 20% in Amerika) bei gleichbleibender Ebit-Marge aus. Wenn ich euphorisch wäre, würde ich Skaleneffekte einrechnen, was ich aber nicht tue.

SES ist halt ziemlich konservativ rangegangen, weil sie die Minderheitenquote in den nächsten 2 Jahren nochmal um 10-15% steigen sehen und Risiken bei Transportkosten (noch höherer Ölpreis) eingerechnet haben, und dazu schon ne geringere Ausgangsbasis 2006 haben. Dagegen ist auch nichts zu sagen, was ich ja immer wieder betone. Nur sind meine persönlichen Schätzungen eben weder konservativ noch optimistisch, sondern ich rechne nur mit den aktuellen Bedingungen (Kosten) und sogar einem geringeren Umatzwachstum als in den letzten 2 Jahren. Und ob der Ölpreis 2007 im Schnitt über 75 Dollar liegen wird oder der Euro über 1,27 im Schnitt kann heute eh noch niemand sagen.

Deshalb gehe ich weiter von 68 Cents beim EPS im nächsten Jahr aus. Wenn es dann letztlich 64 Cents werden (Mitte zwischen SES und meiner Prognose), weil der Euro oder der Ölpreis gestiegen sind, hab ich damit auch kein Problem. Man wird der Aktie meiner Meinung nach dennoch in 12 Monaten ein höheres KGV als 12 zugestehen, wenn man dann über Jahre hinweg zweistellig gewachsen ist. Daher bleibt mein Kursziel bis September 2007 bei 8-9 €.

Was UMS anbetrifft, bin ich daher auch sicher nicht euphorisch, denn ich gehe ja lediglich von 10-15% Umsatzwachstum in 2007 (letzten 2 jahre 20% in Amerika) bei gleichbleibender Ebit-Marge aus. Wenn ich euphorisch wäre, würde ich Skaleneffekte einrechnen, was ich aber nicht tue.

SES ist halt ziemlich konservativ rangegangen, weil sie die Minderheitenquote in den nächsten 2 Jahren nochmal um 10-15% steigen sehen und Risiken bei Transportkosten (noch höherer Ölpreis) eingerechnet haben, und dazu schon ne geringere Ausgangsbasis 2006 haben. Dagegen ist auch nichts zu sagen, was ich ja immer wieder betone. Nur sind meine persönlichen Schätzungen eben weder konservativ noch optimistisch, sondern ich rechne nur mit den aktuellen Bedingungen (Kosten) und sogar einem geringeren Umatzwachstum als in den letzten 2 Jahren. Und ob der Ölpreis 2007 im Schnitt über 75 Dollar liegen wird oder der Euro über 1,27 im Schnitt kann heute eh noch niemand sagen.

Deshalb gehe ich weiter von 68 Cents beim EPS im nächsten Jahr aus. Wenn es dann letztlich 64 Cents werden (Mitte zwischen SES und meiner Prognose), weil der Euro oder der Ölpreis gestiegen sind, hab ich damit auch kein Problem. Man wird der Aktie meiner Meinung nach dennoch in 12 Monaten ein höheres KGV als 12 zugestehen, wenn man dann über Jahre hinweg zweistellig gewachsen ist. Daher bleibt mein Kursziel bis September 2007 bei 8-9 €.

Antwort auf Beitrag Nr.: 24.017.733 von katjuscha am 18.09.06 13:13:20"... Risiken bei Transportkosten (noch höherer Ölpreis) ..."

Also, ich kann bei dem Geschäftsmodell wirklich keine echte

Korrelation zwischen UMS und dem Ölpreis feststellen ...

Wenn solche Argumente wie hier von SES kommen, sollte auch der

tatsächlich Effekt als Szenario dargestellt werden (z.B. bei

einem Anstieg des Ölpreises um 20% erfährt UMS einen negativen

Ergebniseffekt von 0,2 Mio. o.ä.)

Da dieser aber - wenn überhaupt - so gut wie keine Auswirkung

haben wird, messe ich diesem Argument genau so viel Bedeutung

bei wie dem "Risiko einer sich abschwächenden Weltwirtschaft" !

However, solche "Drohgebärden" sind m.E. mit größter Vorsicht zu

geniessen

Also, ich kann bei dem Geschäftsmodell wirklich keine echte

Korrelation zwischen UMS und dem Ölpreis feststellen ...

Wenn solche Argumente wie hier von SES kommen, sollte auch der

tatsächlich Effekt als Szenario dargestellt werden (z.B. bei

einem Anstieg des Ölpreises um 20% erfährt UMS einen negativen

Ergebniseffekt von 0,2 Mio. o.ä.)

Da dieser aber - wenn überhaupt - so gut wie keine Auswirkung

haben wird, messe ich diesem Argument genau so viel Bedeutung

bei wie dem "Risiko einer sich abschwächenden Weltwirtschaft" !

However, solche "Drohgebärden" sind m.E. mit größter Vorsicht zu

geniessen

Antwort auf Beitrag Nr.: 24.018.629 von ValueTitel am 18.09.06 14:09:49Also, ich kann bei dem Geschäftsmodell wirklich keine echte

Korrelation zwischen UMS und dem Ölpreis feststellen ...

SES bezieht das ja nur auf die Transportkosten. Gerade in den USA wirkt sich der Ölpreisanstieg prozentual stärker auf die benzinpreise aus als in Deutschland, weil es ja da nicht die hohen Steuern gibt. Wenn der Ölpreis also um 50% steigt, stiegt auch der benzinpreis um 50%. In Deutschland waren die Steuern schon immer hoch, und daher ist der Benzinpreisanstieg prozentual gesehen niedriger.

Und da UMS durch ihre mobilen Krankenstationen durchaus halbwegs hohe Transportkosten haben, kann sich da schon auswirken, aber das dürfte sich dennoch alles unter 0,5%-Ebit-Marge mehr oder weniger bewegen selbst wenn der Ölpreis auf 90 Dollar ansteigen sollte. In so fern hast du schon recht. Zumal seit der SES-Empfehlung der Ölpreis um fast 20% gefallen ist.

Korrelation zwischen UMS und dem Ölpreis feststellen ...

SES bezieht das ja nur auf die Transportkosten. Gerade in den USA wirkt sich der Ölpreisanstieg prozentual stärker auf die benzinpreise aus als in Deutschland, weil es ja da nicht die hohen Steuern gibt. Wenn der Ölpreis also um 50% steigt, stiegt auch der benzinpreis um 50%. In Deutschland waren die Steuern schon immer hoch, und daher ist der Benzinpreisanstieg prozentual gesehen niedriger.

Und da UMS durch ihre mobilen Krankenstationen durchaus halbwegs hohe Transportkosten haben, kann sich da schon auswirken, aber das dürfte sich dennoch alles unter 0,5%-Ebit-Marge mehr oder weniger bewegen selbst wenn der Ölpreis auf 90 Dollar ansteigen sollte. In so fern hast du schon recht. Zumal seit der SES-Empfehlung der Ölpreis um fast 20% gefallen ist.

Hier die Empfehlung komplett:

14:34, 18.09.2006

UMS: Kaufen (EuramS)

Medizintechniker macht mobil

Der Hamburger Medizintechnik-Spezialist United Medical Systems (UMS) verleiht Spezialgeräte und Fachpersonal. Das ist für kleine und mittelgroße Krankenhäuser oft günstiger, als teure Geräte komplett anzuschaffen. UMS ist mit etwa 1000 Kunden auf die Bereiche Urologie, Gynäkologie und Radiologie spezialisiert. Nach verunglückter Expansion konzentriert man sich jetzt auf Kernmärkte in Nord- und Südamerika, die vom Staat weniger stark reguliert sind als Europa. Die jüngsten Quartalszahlen deuten darauf hin, dass der Turnaround gelingen kann.

Unterbewertet!

Mit einem KGV von knapp über neun für 2007 und einem Gewinnwachstum

von 15 Prozent ist die Aktie attraktiv. Spekulativ!

14:34, 18.09.2006

UMS: Kaufen (EuramS)

Medizintechniker macht mobil

Der Hamburger Medizintechnik-Spezialist United Medical Systems (UMS) verleiht Spezialgeräte und Fachpersonal. Das ist für kleine und mittelgroße Krankenhäuser oft günstiger, als teure Geräte komplett anzuschaffen. UMS ist mit etwa 1000 Kunden auf die Bereiche Urologie, Gynäkologie und Radiologie spezialisiert. Nach verunglückter Expansion konzentriert man sich jetzt auf Kernmärkte in Nord- und Südamerika, die vom Staat weniger stark reguliert sind als Europa. Die jüngsten Quartalszahlen deuten darauf hin, dass der Turnaround gelingen kann.

Unterbewertet!

Mit einem KGV von knapp über neun für 2007 und einem Gewinnwachstum

von 15 Prozent ist die Aktie attraktiv. Spekulativ!

Antwort auf Beitrag Nr.: 24.017.733 von katjuscha am 18.09.06 13:13:20Ohne Kommentar!

18.09.2006 09:07

UMS - Rallye gestartet

UMS (Nachrichten/Aktienkurs) WKN: 549365 ISIN: DE0005493654

Intradaykurs: 5,45 Euro

Aktueller Wochenchart (log) seit 10.09.2004 (1 Kerze = 1 Woche)

Kurz-Kommentierung: Die UMS Aktie erreichte am 30.11.2005 ein Hoch bei 6,50 und ging danach in einer deutliche Korrektur, welche die Aktie bist fast auf die Unterstützung bei 3,35 Euro zurückführte. Am etwas darüber liegenden Aufwärtstrend seit Dezember 2004 stabilisierte sich die Aktie. Vor 3 Wochen gelang ihr der Ausbruch über den Widerstand bei 4,86 Euro. In den letzten beiden Woche behauptete sich die Aktie nicht nur darüber, sondern setzte sich auch nach oben ab. Solange die Aktie nun per Wochenschlusskurs über 4,86 Euro notiert, ist eine Aufwärtsbewegung bis zunächst 6,50 und später 7,59 Euro zu erwarten.

Chart erstellt mit TeleTrader Professional

18.09.2006 09:07

UMS - Rallye gestartet

UMS (Nachrichten/Aktienkurs) WKN: 549365 ISIN: DE0005493654

Intradaykurs: 5,45 Euro

Aktueller Wochenchart (log) seit 10.09.2004 (1 Kerze = 1 Woche)

Kurz-Kommentierung: Die UMS Aktie erreichte am 30.11.2005 ein Hoch bei 6,50 und ging danach in einer deutliche Korrektur, welche die Aktie bist fast auf die Unterstützung bei 3,35 Euro zurückführte. Am etwas darüber liegenden Aufwärtstrend seit Dezember 2004 stabilisierte sich die Aktie. Vor 3 Wochen gelang ihr der Ausbruch über den Widerstand bei 4,86 Euro. In den letzten beiden Woche behauptete sich die Aktie nicht nur darüber, sondern setzte sich auch nach oben ab. Solange die Aktie nun per Wochenschlusskurs über 4,86 Euro notiert, ist eine Aufwärtsbewegung bis zunächst 6,50 und später 7,59 Euro zu erwarten.

Chart erstellt mit TeleTrader Professional

Antwort auf Beitrag Nr.: 24.022.486 von sey am 18.09.06 17:22:30Ich bekomme den Chart nicht rein. Schade. Vielleicht versucht es von Euch mal jemand.

http://www.finanznachrichten.de/nachrichten-2006-09/artikel-…

http://www.finanznachrichten.de/nachrichten-2006-09/artikel-…

Antwort auf Beitrag Nr.: 24.022.746 von sey am 18.09.06 17:37:18

Antwort auf Beitrag Nr.: 24.038.055 von braxter21 am 19.09.06 11:54:49oh das sind schöne nachkaufkurse ........

da mach ich glatt noch was gut

das ist der erste chart der mich überzeugt....

da mach ich glatt noch was gut

das ist der erste chart der mich überzeugt....

Diese Meldung ist heute bei Finanznachrichten zu lesen. Abgesehen davon, dass sie fast eine Woche zu spät kommt ist sie falsch..

UMS - COO verkauft Aktien

Ingo Klaus Klemke, COO der UMS United Medical Systems AG (Nachrichten/Aktienkurs), hat in der vergangenen Woche Aktien des Unternehmens veräußert. Wie aus einer Plichtmitteilung hervorgeht, wurden am 13.09.2006 über die elektronische Handelsplattform Xetra insgesamt 2.000 Aktien zu einem Kurs von 5,15 Euro verkauft. Damit hatte die Transaktion ein Volumen von 10.300 Euro.

Könnte man so etwas Kursmanipulation nennen?

Gruß HS

UMS - COO verkauft Aktien

Ingo Klaus Klemke, COO der UMS United Medical Systems AG (Nachrichten/Aktienkurs), hat in der vergangenen Woche Aktien des Unternehmens veräußert. Wie aus einer Plichtmitteilung hervorgeht, wurden am 13.09.2006 über die elektronische Handelsplattform Xetra insgesamt 2.000 Aktien zu einem Kurs von 5,15 Euro verkauft. Damit hatte die Transaktion ein Volumen von 10.300 Euro.

Könnte man so etwas Kursmanipulation nennen?

Gruß HS

Antwort auf Beitrag Nr.: 24.042.039 von hirnschmalz2005 am 19.09.06 15:15:01Hat den Vorteil das in den nächsten Tagen ne Richtigstellung kommen muss. So bleibt UMS im Gespräch.

Außerdem müsste nächste Woche noch ne Adhoc kommen. Oder?

Wollte nicht UMS bis Ende des 3.Quartals auch noch ne Entscheidung über die Höhe des Veräußerungserlöses des überwiegenden Europageschäfts und zum weiteren Verfahren mit dem restlichen Europageschäft bekanntgeben?

Kann aber auch sein das ich da was falsch verstanden habe.

Wollte nicht UMS bis Ende des 3.Quartals auch noch ne Entscheidung über die Höhe des Veräußerungserlöses des überwiegenden Europageschäfts und zum weiteren Verfahren mit dem restlichen Europageschäft bekanntgeben?

Kann aber auch sein das ich da was falsch verstanden habe.

Antwort auf Beitrag Nr.: 24.046.570 von katjuscha am 19.09.06 18:24:17Ich glaube nicht, daß in diesem Zusammenhang nochmal eine Meldung kommt.

Am 17. Juli hat UMS gemeldet, die Genehmigung der Kartellbehörden für den Verkauf des Europa-Geschäftes erhalten zu haben. "Der Übergang des Geschäftsbetriebes erfolgt damit noch im Laufe des Monats Juli 2006." Damit ist die Sache ja abgeschlossen.

Und der ungefähre Kaufpreis ist ja auch bekannt (siehe Meldung vom 07.06.: "...Aus dem Verkauf ergibt sich für das Geschäftsjahr 2006 ein leicht positiver Ergebniseffekt sowie ein Liquiditätszufluss von rund 1,4 Mio. Euro. Darüber hinaus führt die Übernahme von ca. 5,7 Mio. Euro Verbindlichkeiten durch den Erwerber zu einem weiteren erheblichen Abbau der Verschuldung der UMS-Gruppe..."

Am 17. Juli hat UMS gemeldet, die Genehmigung der Kartellbehörden für den Verkauf des Europa-Geschäftes erhalten zu haben. "Der Übergang des Geschäftsbetriebes erfolgt damit noch im Laufe des Monats Juli 2006." Damit ist die Sache ja abgeschlossen.

Und der ungefähre Kaufpreis ist ja auch bekannt (siehe Meldung vom 07.06.: "...Aus dem Verkauf ergibt sich für das Geschäftsjahr 2006 ein leicht positiver Ergebniseffekt sowie ein Liquiditätszufluss von rund 1,4 Mio. Euro. Darüber hinaus führt die Übernahme von ca. 5,7 Mio. Euro Verbindlichkeiten durch den Erwerber zu einem weiteren erheblichen Abbau der Verschuldung der UMS-Gruppe..."

Antwort auf Beitrag Nr.: 24.046.570 von katjuscha am 19.09.06 18:24:17Du hast den vollen Durchblick. Eine Adhoc wäre längst da gewesen. Die Meldung ist falsch. Herr Klemke hat am 13.09.2006 im Xetra 2000 Stck. für 5,15 € gekauft und nicht verkauft. Die Adhoc war bereits am 14.09.2006 veröffentlicht ( u.a. bei Finanztreff ) Bei FinanzNachrichten steht tatsächlich im Orderbuch von UMS "UMS Coo verkauft Aktien" Bei einem Klick auf diesem Link wird aber sofort gemeldet, das dieser Artikel nicht gefunden werden kann. katjuscha wird Recht behalten. Es wird eine Gegendarstellung kommen, und zwar mit dem Hinweis das es ein Kauf war. Und dieses wird wieder für positiven Gesprächsstoff sorgen. Außerdem hat Herr Klemke am 13.06. und am 27.06. bereits 9000 Stck. eingesammelt. Und am 13.09. schon wieder 2000 Stck. Und auch diese werden nicht seine letzten sein. Freue mich schon auf die Gegendarstellung von FinanzNachrichten,

Antwort auf Beitrag Nr.: 24.024.039 von no_brainer am 18.09.06 18:28:47Hast mir immer noch nicht mitgeteilt, wie du den Chart reinbekommen hast

Antwort auf Beitrag Nr.: 24.052.038 von sey am 19.09.06 22:53:46Dürfte doch ganz einfach sein.

Rechte Maustaste auf den Chart und unter Eigenschaften die URL kopieren! Und dann gehst du hier bei den Werkzeugen (links unter den Smilies) auf Bild einfügen und kopierst den Link hinein! Fertig!

Rechte Maustaste auf den Chart und unter Eigenschaften die URL kopieren! Und dann gehst du hier bei den Werkzeugen (links unter den Smilies) auf Bild einfügen und kopierst den Link hinein! Fertig!

Antwort auf Beitrag Nr.: 24.048.824 von MFC500 am 19.09.06 20:18:30Richtig MFC. Die genauen positiven Auswirkungen des Verkaufs auf die Bilanz und GUV dürften wir erst zur Adhoc der Q3-Zahlen erfahren.

Allerdings meine ich mich zu erinnern, dass der Vortand wegen dem restlichen Europageschäft bis Ende des 3.Quartals ne Entscheidung treffen wollte, ob das nun auch verkauft wird oder ob der Bereich profitabel weitergeführt werden kann. Die Entscheidung stand jedenfalls noch aus.

Muss mal gucken, ob ich die Aussage noch finde. Weiß jetzt nicht ob's im letzten Bericht oder in einer der Adhocs stand.

Allerdings meine ich mich zu erinnern, dass der Vortand wegen dem restlichen Europageschäft bis Ende des 3.Quartals ne Entscheidung treffen wollte, ob das nun auch verkauft wird oder ob der Bereich profitabel weitergeführt werden kann. Die Entscheidung stand jedenfalls noch aus.

Muss mal gucken, ob ich die Aussage noch finde. Weiß jetzt nicht ob's im letzten Bericht oder in einer der Adhocs stand.

Antwort auf Beitrag Nr.: 24.060.316 von katjuscha am 20.09.06 13:27:45Du hast wieder mal recht. Die Entscheidung wird nach den Zukäufen von Herrn Klemke auf jeden Fall positiv ausfallen.

Frankfurt zwischen 19:06 Uhr und 19:44/ 6841 Stck. Kurs akt. 5,50 €

Frankfurt zwischen 19:06 Uhr und 19:44/ 6841 Stck. Kurs akt. 5,50 €

Nun haben wir die 6 Euro Marke genommen.Die amerikanischen Indizies erklimmen neue Rekorde.Das animiert die europäischen Börsen freundlich zu tendieren.Will damit sagen,dass nun die stärksten Börsenmonate weltweit starten.Da wird auch erfahrungsgemäss ein starkes Quartal von UMS erwartet.Entspricht UMS die Erwartungen,sprengen wir die 10 Euro Marke im Sauseschritt.Bin zuversichtlich!Gruss Apta

7,50 Euro...das hatten wir lange nicht mehr!

So eine kleine scharfe Korrektur wie heute war eigentlich schon lange überfällig. Der Kurs hatte ja binnen drei Monate seit seinem Ausbruch um 90% zugelegt.

Zahlen sollen am 14.11. erscheinen. Es bleibt weiter spannend.

Zahlen sollen am 14.11. erscheinen. Es bleibt weiter spannend.

Antwort auf Beitrag Nr.: 25.057.369 von Syrtakihans am 01.11.06 12:23:28Sollte man nun einsteigen?

12. Januar 2007

AnalystCorner: Verbessertes Risikoprofil bei UMS

SES Research

Dr. Stefan Schröder

https://www.cortalconsors.de

Die UMS United Medical Systems International AG kann sich mit ihrem operativen Geschäft künftig ganz auf die Kernmärkte in Nord- und Südamerika konzentrieren. Denn Ende Dezember wurden sämtliche europäische Einheiten verkauft. "Der letzte Meilenstein im strategischen Umbau des Unternehmens", erklärt Dr. Stefan Schröder von SES Research.

AnalystCorner fragte bei dem Experten nach, wie er nach dieser Transaktion die Entwicklung des Medizintechnik-Unternehmens sieht.

AC: Herr Dr. Schröder, die letzte europäische Einheit von UMS war die Focus Therapiezentrum Verwaltungs GmbH. Wer ist der Käufer?

Schröder: Die 100%-Beteiligung von UMS an dieser Gesellschaft wird von der ITM Hanse Industriekapital-Beteiligungs GmbH übernommen. Die Veräußerung wurde zum 31. Dezember wirksam, allerdings hat ITM noch ein Rücktrittsrecht bis zum 28. Februar.

AC: Der Verkauf kam aber nicht überraschend, oder?

Schröder: Nein. Das Ziel, Focus als zuletzt verbliebene europäische Einheit zu verkaufen, war bereits in den vergangenen Monaten kommuniziert worden. Die Transaktion wird nach Angaben des Unternehmens für das vergangene Geschäftsjahr eine einmalige Ergebnisbelastung auf Konzernebene von rund 0,3 Mio. Euro nach sich ziehen.

AC: Ist das aus Ihrer Sicht realistisch?

Schröder: Ja. In unseren Prognosen für das Geschäftsjahr 2006 hatten wir bereits einen entsprechenden Ergebnisbeitrag aus den nicht-fortgeführten Geschäftseinheiten von minus 0,25 Mio. Euro berücksichtig.

AC: Der Umbau bei UMS ist damit vorerst abgeschlossen. Hat sich dadurch an Ihrer Einschätzung etwas geändert?

Schröder: Den formalen Abschluss in der strategischen Neufokussierung der UMS haben wir zum Anlass genommen, unser Kursziel zu aktualisieren - sprich von 7,80 auf 9,80 Euro anzuheben.

AC: Was hat Sie speziell dazu bewogen?

Schröder: Auf Grund der Wettbewerbssituation auf dem amerikanischen Markt berücksichtigen wir künftig ein verbessertes Risikoprofil.

AC: Können Sie das näher erläutern?

Schröder: Ja, Healthtronics Inc. ist der Hauptkonkurrent von UMS in der Urologie, dem umsatz- und margenstärksten Geschäftsbereich. Die Amerikaner befinden sich infolge eines Managementwechsels und Umstrukturierungen seit geraumer Zeit in einer Schwächephase.

AC: Und außerdem...

Schröder: ...sehen wir UMS auf Grund ihrer hochmodernen Stoßwellen-Technologie und den Markteintrittsbarrieren, die sich aus der regionalen Clusterbildung unter ihren Kunden sowie den Synergien in der Routenführung ergeben, in einer soliden Wettbewerbsposition.

AC: Wie wird diese verteidigt?

Schröder: Das Unternehmen setzt in diesem Zusammenhang gezielt Vertragsfristen zur Abwehr von Konkurrenten ein, um auszuschließen, dass innerhalb einer Region eine kritische Masse von Verträgen ?en bloc? auszulaufen droht. Denn Stand-alone-Standorte sind für Wettbewerber abseits ihrer Routen nicht lohnend.

AC: Was wird darüber hinaus getan?

Schröder: Ein weiteres zentrales Instrument bilden die attraktiven Beteiligungsmodelle, über die UMS Ärzte in Partnerschaften einbindet, um auf diese Weise Umsätze im Geschäftsbereich Urologie abzusichern und auszuweiten. Daraus resultierende Minderheitsanteile berücksichtigen wir künftig in unserem DCF-Modell mit maximal 70% vom Konzernüberschuss vor Minderheiten.

AC: Wie steht es um die Bewertung von UMS?

Schröder: Aus der Peer Group, die die beiden amerikanischen Hauptkonkurrenten HealthTronics und Alliance Imaging umfasst, ergab sich in der jüngeren Vergangenheit ein KGV für 2007 von etwa 14.

AC: Wie sieht es derzeit aus?

Schröder: Seit kurzem wird HealthTronics, der so genannte `closest Comparable`, also das am besten vergleichbare Unternehmen, nach dem Rückgang der Gewinnschätzungen von Analysten mit einem KGV 07 von 33 bewertet. Für Alliance Imaging ergibt sich derzeit ein KGV von 15.

AC: Was bedeutet das für UMS?

Schröder: Angesichts des zweistelligen Umsatz- und Ergebniswachstums erscheint uns UMS mit einem KGV von derzeit 12,4 für 2007 günstig bewertet.

AC: Und wie steht UMS im nationalen Vergleich da?

Schröder: Bei Betrachtung der Industriegruppe Medizintechnik im deutschen Prime Standard ergeben sich für jene Unternehmen, für die Gewinnschätzungen zur Verfügung stehen - das sind acht der elf - KGVs für 2007 zwischen 13,4 und 23,7. Das Mittel liegt bei 18,4.

AC: Wie hat sich das Geschäft von UMS nach der Fokussierung auf die Kerngeschäftsfelder Urologie, Gynäkologie und Radiologie entwickelt?

Schröder: Die von UMS in den vergangenen Quartalen vorgelegten Zahlen belegen den eindrucksvollen Turn-around, den das Unternehmen in den Märkten Nord- und Südamerikas vollzogen hat. Der Wachstumstrend im Gesundheitsmarkt der USA mit zweistelligen Zuwachsraten hält unvermindert an.

AC: Gibt es weitere positive Aspekte?

Schröder: Darüber hinaus sind zusätzliche Impulse durch die Expansion in Südamerika zu erwarten. Außerdem konnten in den vergangenen Quartalen alle relevanten Margen deutlich zulegen. Wir erwarten daher, dass der Wachstumskurs bei margenstarkem Geschäft nachhaltig ist.

AC: Wie fällt abschließend Ihr Fazit für die UMS-Aktie aus?

Schröder: Auf Grund der Euro-Aufwertung passen wir unsere Umsatz- und Kostenprognosen für 2007 an, was auf das Nettoergebnis aber keinen Einfluss hat. Auf der Basis des DCF-Wertes erhöhen wir, wie bereits angesprochen, unser Kursziel auf 9,80 Euro, was einem KGV 2007 von 14 entspricht. Wir empfehlen die UMS-Aktie weiterhin zum Kauf.

Das Gespräch führte Götz Klempert

AnalystCorner: Verbessertes Risikoprofil bei UMS

SES Research

Dr. Stefan Schröder

https://www.cortalconsors.de

Die UMS United Medical Systems International AG kann sich mit ihrem operativen Geschäft künftig ganz auf die Kernmärkte in Nord- und Südamerika konzentrieren. Denn Ende Dezember wurden sämtliche europäische Einheiten verkauft. "Der letzte Meilenstein im strategischen Umbau des Unternehmens", erklärt Dr. Stefan Schröder von SES Research.

AnalystCorner fragte bei dem Experten nach, wie er nach dieser Transaktion die Entwicklung des Medizintechnik-Unternehmens sieht.

AC: Herr Dr. Schröder, die letzte europäische Einheit von UMS war die Focus Therapiezentrum Verwaltungs GmbH. Wer ist der Käufer?

Schröder: Die 100%-Beteiligung von UMS an dieser Gesellschaft wird von der ITM Hanse Industriekapital-Beteiligungs GmbH übernommen. Die Veräußerung wurde zum 31. Dezember wirksam, allerdings hat ITM noch ein Rücktrittsrecht bis zum 28. Februar.

AC: Der Verkauf kam aber nicht überraschend, oder?

Schröder: Nein. Das Ziel, Focus als zuletzt verbliebene europäische Einheit zu verkaufen, war bereits in den vergangenen Monaten kommuniziert worden. Die Transaktion wird nach Angaben des Unternehmens für das vergangene Geschäftsjahr eine einmalige Ergebnisbelastung auf Konzernebene von rund 0,3 Mio. Euro nach sich ziehen.

AC: Ist das aus Ihrer Sicht realistisch?