Berliner Synchron - unenteckte Perle - 500 Beiträge pro Seite

eröffnet am 08.10.10 13:27:15 von

neuester Beitrag 06.08.16 15:52:38 von

neuester Beitrag 06.08.16 15:52:38 von

Beiträge: 1.058

ID: 1.160.372

ID: 1.160.372

Aufrufe heute: 0

Gesamt: 68.230

Gesamt: 68.230

Aktive User: 0

ISIN: DE000A1YDEE4 · WKN: A1YDEE

0,0200

EUR

-42,86 %

-0,0150 EUR

Letzter Kurs 25.11.16 Frankfurt

Werte aus der Branche Printmedien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0600 | +152,38 | |

| 1,0000 | +66,64 | |

| 7,5000 | +43,68 | |

| 1,9000 | +33,80 | |

| 11.433,50 | +10,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,990 | -8,65 | |

| 14.400,00 | -8,86 | |

| 11.800,00 | -9,23 | |

| 5,7500 | -9,45 | |

| 3,8999 | -19,59 |

Ein kleines, aber feines Unternehmen: Die Berliner Synchron AG.

Quelle:

http://www.berliner-synchron.de/files/03_central_park_1130_b…

Unternehmensprofil:

• Full-Service Dienstleister für Synchronisation von Kinofilmen und TV-Produktionen

• kreative, administrative und technische Arbeitsschritte - alles aus einer Hand

Hochwertiges Dienstleistungsportfolio:

• Kinofilme

• TV-Produktionen

• Centralized Mixes/Zentralisierte Kinomischungen für ausländische Sprachfassungen

• Studio-Vermietung

Ausblick

- Umsatz 2009: €7,9 Mio; Jahresüberschuss €-0,80 Mio

- Umsatz 2010: €8,7 Mio; Jahresüberschuss €0,00 Mio

- Umsatz 2011: €9,8 Mio; Jahresüberschuss €0,25 Mio

- Umsatz 2012: €10,2 Mio; Jahresüberschuss €0,44 Mio

Strategie: Aktive Teilnahme an Marktkonsolidierung

• Unternehmenswachstum durch Akquisitionen

• Übernahme nur bei bedeutsamen Synergieeffekten, z.B. effizienterer Studioauslastung

• Intensivierung der strategischen Kooperation mit Dubbing Brothers, Ausbau München

Quelle:

http://www.berliner-synchron.de/files/03_central_park_1130_b…

Unternehmensprofil:

• Full-Service Dienstleister für Synchronisation von Kinofilmen und TV-Produktionen

• kreative, administrative und technische Arbeitsschritte - alles aus einer Hand

Hochwertiges Dienstleistungsportfolio:

• Kinofilme

• TV-Produktionen

• Centralized Mixes/Zentralisierte Kinomischungen für ausländische Sprachfassungen

• Studio-Vermietung

Ausblick

- Umsatz 2009: €7,9 Mio; Jahresüberschuss €-0,80 Mio

- Umsatz 2010: €8,7 Mio; Jahresüberschuss €0,00 Mio

- Umsatz 2011: €9,8 Mio; Jahresüberschuss €0,25 Mio

- Umsatz 2012: €10,2 Mio; Jahresüberschuss €0,44 Mio

Strategie: Aktive Teilnahme an Marktkonsolidierung

• Unternehmenswachstum durch Akquisitionen

• Übernahme nur bei bedeutsamen Synergieeffekten, z.B. effizienterer Studioauslastung

• Intensivierung der strategischen Kooperation mit Dubbing Brothers, Ausbau München

haben du chartanalsye?

Antwort auf Beitrag Nr.: 40.294.049 von mamazander am 09.10.10 16:11:19Bei so minimalen Volumen würde ich mich eher auf die Fundamentaldaten verlassen, aber keinesfalls auf den Chart. Schon ein Käufer/Verkäufer ohne Limit verhaut da jede Chartanalyse.

Happy Investing,

Der Kosmokrat

Happy Investing,

Der Kosmokrat

Hatten ich auch schon ein paar Mal auf dem Radar. Halte aber nichts von dieser Aktie, da zum einen das Unternehmen nicht profitabel arbeitet und zum anderen die Konkurrenz viel zu groß ist. Denke hier verbrennt man sich nur die Finger. Die Bilanzzahlen lassen aus meiner Erinnerung auch zu wünschen übrig.

Antwort auf Beitrag Nr.: 40.294.584 von Straßenkoeter am 09.10.10 21:25:22Laut Vorstand soll ab diesen Geschäftsjahr wieder positiv gearbeitet werden, und die Kooperation mit Dubbing Brothers sieht sehr vielversprechend aus. Ich gehe von einer Konsolidierung in dieser Branche aus, das kann nur gut für Berliner Synchron aus.

Trading Spotlight

Antwort auf Beitrag Nr.: 40.294.611 von DerKosmokrat am 09.10.10 21:41:00Durchaus möglich, aber die Situation ist nach wie vor schwierig. Aber du weißt ja selbst wieviel wert ein Soll wert ist. In dieser Branche gehen die Preise aufgrund der hohen Konurrenz den Bach runter. Warum willst du durch ein Engagement dieses Risiko mittragen? Verfolge die Gesellschaft, wenns besser läuft, kannst du rechtzeitig immer noch einsteigen. Wenn du schon drin bist, dann würde ich wieder raus. Aktuell aus meiner Sicht mehr Risiken als Chancen.

Antwort auf Beitrag Nr.: 40.294.649 von Straßenkoeter am 09.10.10 22:05:22Ich habe ne kleine Einstandsposition, in der Vergangenheit hatte ich etliche gute Turnaround-Kandidaten, die sich mindestens verdoppelt haben. Ich hoffe, mein Gespühr lässt mich auch diesmal nicht im Stich. Wenn erstam positive Zahlen rauskommen, geht so ein enger Wert ganz schnell durch die Decke!

Antwort auf Beitrag Nr.: 40.295.936 von DerKosmokrat am 10.10.10 18:41:36Ich wünsch dir viel Glück. Bei was für einem Kurs bist du denn eingestiegen, wenn ich fragen darf?

Antwort auf Beitrag Nr.: 40.302.096 von Straßenkoeter am 11.10.10 22:55:35Ungefähr da, wo wir jetzt sind... 1,11 glaube ich... allerdings schon vor ein paar Monaten.

Antwort auf Beitrag Nr.: 40.313.749 von DerKosmokrat am 13.10.10 16:00:12Oha, Herr Lüdecke zieht sich aus dem operativen Geschäft zurück und wechselt in den Aufsichtsrat. Hoffentlich will er nicht auch noch seine Aktien zu Geld machen...

---------------------------------------------------------------------------

30.11.10 18:13

Vorstandsvorsitzender Wolfram Lüdecke wechselt in den Aufsichtsrat

Berliner Synchron AG / Schlagwort(e): Personalie

30.11.2010 18:12

---------------------------------------------------------------------------

Berlin, 30. November 2010 - Der Vorstandsvorsitzende und Großaktionär der Gesellschaft, Wolfram Lüdecke, wird mit Ablauf des laufenden Geschäftsjahres am 31.12.2010 sein Amt als Vorstandsvorsitzender im Einvernehmen mit dem Aufsichtsrat niederlegen. Zu Beginn des neuen Jahres beabsichtigt er, im Zuge einer gerichtlichen Bestellung die Nachfolge von Claude Franco im Aufsichtsrat anzutreten, der sein Mandat mit Wirkung zum 31.12.2010 niedergelegt hat. Damit profitiert die Gesellschaft unverändert vom umfangreichen, über Jahrzehnte aufgebauten Kontaktnetzwerk sowie vom Branchen-Know-how des langjährigen Geschäftsführers und Vorstands.

Der bisherige Vorstand, Karlheinz Lubojanski, wird ab dem 1. Januar 2011 die Gesellschaft bis auf weiteres als Alleinvorstand vertreten. Unterstützung erhält er hierbei von einem neu gegründeten Management-Team, welches sich aus leitenden Mitarbeitern, einem Vertreter des Aufsichtsrats sowie externen Spezialisten zusammensetzt.

Vorstand und Aufsichtsrat danken Claude Franco sehr herzlich für sein langjähriges Engagement und Wirken im Aufsichtsrat der Gesellschaft und freuen sich auf die weitere Zusammenarbeit mit Wolfram Lüdecke als Mitglied des Aufsichtsrats.

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

Stefan Fritz, UBJ. GmbH Haus der Wirtschaft, Kapstadtring 10 D 22297 Hamburg T.: +49 (0)40 6378 -5410 F.: +49 (0)40 6378 -5423 Email: ir@ubj.de www.ubj.de

30.11.2010 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

---------------------------------------------------------------------------

30.11.10 18:13

Vorstandsvorsitzender Wolfram Lüdecke wechselt in den Aufsichtsrat

Berliner Synchron AG / Schlagwort(e): Personalie

30.11.2010 18:12

---------------------------------------------------------------------------

Berlin, 30. November 2010 - Der Vorstandsvorsitzende und Großaktionär der Gesellschaft, Wolfram Lüdecke, wird mit Ablauf des laufenden Geschäftsjahres am 31.12.2010 sein Amt als Vorstandsvorsitzender im Einvernehmen mit dem Aufsichtsrat niederlegen. Zu Beginn des neuen Jahres beabsichtigt er, im Zuge einer gerichtlichen Bestellung die Nachfolge von Claude Franco im Aufsichtsrat anzutreten, der sein Mandat mit Wirkung zum 31.12.2010 niedergelegt hat. Damit profitiert die Gesellschaft unverändert vom umfangreichen, über Jahrzehnte aufgebauten Kontaktnetzwerk sowie vom Branchen-Know-how des langjährigen Geschäftsführers und Vorstands.

Der bisherige Vorstand, Karlheinz Lubojanski, wird ab dem 1. Januar 2011 die Gesellschaft bis auf weiteres als Alleinvorstand vertreten. Unterstützung erhält er hierbei von einem neu gegründeten Management-Team, welches sich aus leitenden Mitarbeitern, einem Vertreter des Aufsichtsrats sowie externen Spezialisten zusammensetzt.

Vorstand und Aufsichtsrat danken Claude Franco sehr herzlich für sein langjähriges Engagement und Wirken im Aufsichtsrat der Gesellschaft und freuen sich auf die weitere Zusammenarbeit mit Wolfram Lüdecke als Mitglied des Aufsichtsrats.

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

Stefan Fritz, UBJ. GmbH Haus der Wirtschaft, Kapstadtring 10 D 22297 Hamburg T.: +49 (0)40 6378 -5410 F.: +49 (0)40 6378 -5423 Email: ir@ubj.de www.ubj.de

30.11.2010 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Antwort auf Beitrag Nr.: 40.624.539 von DerKosmokrat am 01.12.10 16:03:29Kapitalerhöhung zur Nutzung von Konsolidierungschancen innerhalb der Synchronbranche

Berlin, 06. Dezember 2010 – Vorstand und Aufsichtsrat der Berliner Synchron AG haben Anfang Dezember 2010 beschlossen, eine Kapitalerhöhung durchzuführen. Die Mittel aus der Kapitalerhöhung sollen für die Umsetzung operativer Maßnahmen der Berliner Synchron AG verwendet werden. Insbesondere ist beabsichtigt, dass die Gesellschaft mittels einer starken Finanzierungsbasis Konsolidierungschancen innerhalb der Synchronbranche aktiv nutzt und somit die Kostenstruktur sowie die Ertragslage der Gesellschaft verbessert.

Dafür soll unter Ausnutzung eines bedingten Kapitals das Grundkapital der Gesellschaft um bis zu 760.722 EUR auf bis zu 3.042,890,00 EUR durch Ausgabe von bis zu 760.722 neuen, auf den Inhaber lautenden Stammaktien (Stückaktien) mit einem anteiligen Betrag am Grundkapital von 1,00 EUR je Aktie erhöht werden. Den Aktionären wird dabei ein mittelbares Bezugsrecht eingeräumt.

Das Angebot richtet sich an die bestehenden Aktionäre der Gesellschaft und läuft vom 7. bis 21. Dezember 2010. Die Bezugsberechtigten haben die Möglichkeit, die neuen Aktien zum Preis von 1,10 EUR je Aktie im Verhältnis 3:1 zu beziehen. Etwaige, nicht bezogene Aktien werden durch die Schnigge Wertpapierhandelsbank AG im Rahmen einer Privatplatzierung interessierten Anlegern zum gleichen Bezugspreis angeboten. Der Großaktionär und dem Unternehmen nahestehende Investoren haben sich dazu bereit erklärt, mehr als die Hälfte der angebotenen Aktien zu zeichnen.

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

Stefan Fritz, UBJ. GmbH

Haus der Wirtschaft, Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6378 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Berlin, 06. Dezember 2010 – Vorstand und Aufsichtsrat der Berliner Synchron AG haben Anfang Dezember 2010 beschlossen, eine Kapitalerhöhung durchzuführen. Die Mittel aus der Kapitalerhöhung sollen für die Umsetzung operativer Maßnahmen der Berliner Synchron AG verwendet werden. Insbesondere ist beabsichtigt, dass die Gesellschaft mittels einer starken Finanzierungsbasis Konsolidierungschancen innerhalb der Synchronbranche aktiv nutzt und somit die Kostenstruktur sowie die Ertragslage der Gesellschaft verbessert.

Dafür soll unter Ausnutzung eines bedingten Kapitals das Grundkapital der Gesellschaft um bis zu 760.722 EUR auf bis zu 3.042,890,00 EUR durch Ausgabe von bis zu 760.722 neuen, auf den Inhaber lautenden Stammaktien (Stückaktien) mit einem anteiligen Betrag am Grundkapital von 1,00 EUR je Aktie erhöht werden. Den Aktionären wird dabei ein mittelbares Bezugsrecht eingeräumt.

Das Angebot richtet sich an die bestehenden Aktionäre der Gesellschaft und läuft vom 7. bis 21. Dezember 2010. Die Bezugsberechtigten haben die Möglichkeit, die neuen Aktien zum Preis von 1,10 EUR je Aktie im Verhältnis 3:1 zu beziehen. Etwaige, nicht bezogene Aktien werden durch die Schnigge Wertpapierhandelsbank AG im Rahmen einer Privatplatzierung interessierten Anlegern zum gleichen Bezugspreis angeboten. Der Großaktionär und dem Unternehmen nahestehende Investoren haben sich dazu bereit erklärt, mehr als die Hälfte der angebotenen Aktien zu zeichnen.

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

Stefan Fritz, UBJ. GmbH

Haus der Wirtschaft, Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6378 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Antwort auf Beitrag Nr.: 40.696.008 von DerKosmokrat am 12.12.10 12:34:23Was die wohl mit den Einnahmen aus der Kapitalerhöhung anfangen? Gibt es denn schon einen konkreten Übernahmekandidaten? Oder wollen die etwa die Dubbing Brothers schlucken? Da bräuchten sie aber mehr als die Einnahmen der Kapitalerhöhung, oder?

Wahrscheinlich nur die schwache Kapitaldecke stärken.

Antwort auf Beitrag Nr.: 40.761.716 von Straßenkoeter am 25.12.10 21:05:58Autsch, das hört sich nicht gut an:

Berliner Synchron AG hat 2010 Kostenquote erfolgreich gesenkt, konnte damit einen deutlichen Umsatzrückgang aber nicht kompensieren

Berlin, 04. April 2011 — Die Berliner Synchron AG hat im letzten Jahr ihre Kostenquote deutlich senken können. Unverändeit ist die Gesellschaft jedoch einem schwieiigen Marktumfeld ausgesetzt, was sich entsprechend auf die Umsatzentwicklung auswirkte und ein negatives operatives Ergebnis von über 1 Millionen Euro zur Folge haben wird. Die Gesellschaft hat ihren Abschluss noch nicht aufgestellt, daher kann das Ergebnis noch nicht genau beziffert werden. Jedoch ist von erheblichen einmaligen Kosteneffekten auszugehen, die sich aus verschiedenen Restrukturierungsmaßnahmen ergeben haben.

Für das laufende Geschaftsjahr 2011 kann auf Basis der vorliegenden Unternehmensplanung die Liquidität durch verschiedene bereits abgeschlossene Maßnahmen als gesichert angesehen werden. Der Vorstand erwartet, durch einen Umsatzanstieg in der Unternehmensgruppe die operative Trendwende zu schaffen. Darüber hinaus laufen derzeit aussichtsreiche Verhandlungen hinsichtlich einer Erweiterung des Dienstleistungsspektrums, bei denen zeitnah mit konkreten Ergebnissen gerechnet wird.

Anstehende Termine:

Mai 2011: Veröffentlichung Jahresabschluss 2010

Juni 2011: Hauptversammlung, Berlin

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Weitpapierbörse gelistet.

UBJ GmbH

Haus der Wirtschaft, Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6378 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Berliner Synchron AG hat 2010 Kostenquote erfolgreich gesenkt, konnte damit einen deutlichen Umsatzrückgang aber nicht kompensieren

Berlin, 04. April 2011 — Die Berliner Synchron AG hat im letzten Jahr ihre Kostenquote deutlich senken können. Unverändeit ist die Gesellschaft jedoch einem schwieiigen Marktumfeld ausgesetzt, was sich entsprechend auf die Umsatzentwicklung auswirkte und ein negatives operatives Ergebnis von über 1 Millionen Euro zur Folge haben wird. Die Gesellschaft hat ihren Abschluss noch nicht aufgestellt, daher kann das Ergebnis noch nicht genau beziffert werden. Jedoch ist von erheblichen einmaligen Kosteneffekten auszugehen, die sich aus verschiedenen Restrukturierungsmaßnahmen ergeben haben.

Für das laufende Geschaftsjahr 2011 kann auf Basis der vorliegenden Unternehmensplanung die Liquidität durch verschiedene bereits abgeschlossene Maßnahmen als gesichert angesehen werden. Der Vorstand erwartet, durch einen Umsatzanstieg in der Unternehmensgruppe die operative Trendwende zu schaffen. Darüber hinaus laufen derzeit aussichtsreiche Verhandlungen hinsichtlich einer Erweiterung des Dienstleistungsspektrums, bei denen zeitnah mit konkreten Ergebnissen gerechnet wird.

Anstehende Termine:

Mai 2011: Veröffentlichung Jahresabschluss 2010

Juni 2011: Hauptversammlung, Berlin

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Weitpapierbörse gelistet.

UBJ GmbH

Haus der Wirtschaft, Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6378 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Hört sich wirklich nicht gut an. Erweitern ihr Dienstleistungsspektrum. Sieht nach einer Verzweiflungstat aus, da anscheined das aktuelle Geschäft zum Überleben nicht reicht.

Antwort auf Beitrag Nr.: 41.378.976 von DerKosmokrat am 16.04.11 21:23:14Naja, das klingt schon besser:

Berliner Synchron AG übernimmt Postproduktionsunternehmen Edition M GmbH

Berlin, 13.04.2011

Das Traditionsunternehmen Berliner Synchron weitet die angekündigt sein Dienstleistungsportfolio aus. Rückwirkend zum 01. Januar 2011 übernimmt das Unternehmen die Münchner EDITION M GmbH und bietet seinen Kunden damit zusätzliche Leistungen im Bereich der Postproduktion an. "Ab sofort können alle Leistungen in den Bereichen Postproduktion und digitale Medialogistik innerhalb der Berliner Synchron angeboten werden“, erklärt Karlheinz Lubojanski, Vorstand der Berliner Synchron AG. Wir etablieren uns somit als Fullservice-Dienstleister, der durch die neuen Dienstleistungen noch flexibler auf Kundenanfragen reagieren kann.“

Für Gerd Mairhörmann. Geschäftsführer und Gründer der EDITION M GmbH, beginnt mit dem neuen Partner auch eine neue Ära. ‚Gemeinsam werden wir unseren Leistungskatalog konsequent erweitern, um den zukünftigen Anforderungen des Marktes gerecht zu werden. HD, 3D, multimedialer Content in allen Verbreitungskanälen und das in Verbindung mit der langjährigen Kompetenz des Traditionsunternehmens Berliner Synchron im Bereich Lokalisierung. Wir freuen uns auf die neuen Herausforderungen.“

Das Leistungsportfolio der EDITION M GmbH beinhaltet:

• Encoding und Transcoding von Bild und Tonträgern aller Formate

• Qualifizierter Eingangs- und Ausgangs-QC

• Kopierarbeiten und Formatwandlung von allen Formaten in alle Formate

• Nachvertonung von Bildträgern aller Formate

• Sendebanderstellung mit Qualitätskontrolle

• Bildschnitt: Editsuiten mit AVID. FinalCut und linearen Schnittsystemen

• Geschwindigkeitskonvertierungen 24/25 B/s, NTSC auf PAL Audio

• Titelbearbeitung: Erstellung und Insertierung von Grafiken wie z.B. Haupttitel, Episodentiteln oder Untertiteln. Inserts

• Materialbearbeitung für barrierefreies Fernsehen

Die Materiallogistik der EDITION M GmbH ist jederzeit online erreichbar und bietet alle technischen Voraussetzungen für eine reibungslose Abwicklung unter Einhaltung der erforderlichen Sicherheitsstandards.

• High-Speed-Glasfaser-Anbindung mit 150 MBit/s zu allen internationalen Standorten über gesicherte Netzwerkprotokolle

• Vernetzung der beiden Firmenstandorte Berlin und München über ein dezidiertes VPN

• Höchste Sicherheitsstandards beim Umgang mit sensiblen Audio- und Videodaten im gesamten Produktionsablauf

• Redundante Backup-Strategien für alle digitalen Medien

• Erstellung sichtbarer und unsichtbarer Wasserzeichen zum Copyiight-Schutz (Watermarking)

• Netzwerk-Sicherung durch Firewall und Virenschutzprogramme

Anstehende Termine:

Mai 2011: Veröffentlichung Jahresabschluss 2010

Juni 2011: Hauptversammlung, Berlin

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und 1V-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

UBJ. GmbH

Haus der Wirtschaft. Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6373 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Berliner Synchron AG übernimmt Postproduktionsunternehmen Edition M GmbH

Berlin, 13.04.2011

Das Traditionsunternehmen Berliner Synchron weitet die angekündigt sein Dienstleistungsportfolio aus. Rückwirkend zum 01. Januar 2011 übernimmt das Unternehmen die Münchner EDITION M GmbH und bietet seinen Kunden damit zusätzliche Leistungen im Bereich der Postproduktion an. "Ab sofort können alle Leistungen in den Bereichen Postproduktion und digitale Medialogistik innerhalb der Berliner Synchron angeboten werden“, erklärt Karlheinz Lubojanski, Vorstand der Berliner Synchron AG. Wir etablieren uns somit als Fullservice-Dienstleister, der durch die neuen Dienstleistungen noch flexibler auf Kundenanfragen reagieren kann.“

Für Gerd Mairhörmann. Geschäftsführer und Gründer der EDITION M GmbH, beginnt mit dem neuen Partner auch eine neue Ära. ‚Gemeinsam werden wir unseren Leistungskatalog konsequent erweitern, um den zukünftigen Anforderungen des Marktes gerecht zu werden. HD, 3D, multimedialer Content in allen Verbreitungskanälen und das in Verbindung mit der langjährigen Kompetenz des Traditionsunternehmens Berliner Synchron im Bereich Lokalisierung. Wir freuen uns auf die neuen Herausforderungen.“

Das Leistungsportfolio der EDITION M GmbH beinhaltet:

• Encoding und Transcoding von Bild und Tonträgern aller Formate

• Qualifizierter Eingangs- und Ausgangs-QC

• Kopierarbeiten und Formatwandlung von allen Formaten in alle Formate

• Nachvertonung von Bildträgern aller Formate

• Sendebanderstellung mit Qualitätskontrolle

• Bildschnitt: Editsuiten mit AVID. FinalCut und linearen Schnittsystemen

• Geschwindigkeitskonvertierungen 24/25 B/s, NTSC auf PAL Audio

• Titelbearbeitung: Erstellung und Insertierung von Grafiken wie z.B. Haupttitel, Episodentiteln oder Untertiteln. Inserts

• Materialbearbeitung für barrierefreies Fernsehen

Die Materiallogistik der EDITION M GmbH ist jederzeit online erreichbar und bietet alle technischen Voraussetzungen für eine reibungslose Abwicklung unter Einhaltung der erforderlichen Sicherheitsstandards.

• High-Speed-Glasfaser-Anbindung mit 150 MBit/s zu allen internationalen Standorten über gesicherte Netzwerkprotokolle

• Vernetzung der beiden Firmenstandorte Berlin und München über ein dezidiertes VPN

• Höchste Sicherheitsstandards beim Umgang mit sensiblen Audio- und Videodaten im gesamten Produktionsablauf

• Redundante Backup-Strategien für alle digitalen Medien

• Erstellung sichtbarer und unsichtbarer Wasserzeichen zum Copyiight-Schutz (Watermarking)

• Netzwerk-Sicherung durch Firewall und Virenschutzprogramme

Anstehende Termine:

Mai 2011: Veröffentlichung Jahresabschluss 2010

Juni 2011: Hauptversammlung, Berlin

ÜBER DIE BERLINER SYNCHRON AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und 1V-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 6000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

UBJ. GmbH

Haus der Wirtschaft. Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6373 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Antwort auf Beitrag Nr.: 41.378.996 von DerKosmokrat am 16.04.11 21:37:01Hört sich wirklich nicht schlecht an. Aber die Zahlen werden halt ihren Schatten werfen.

prima Zahlen und optimistischer Ausblick und das bei billigen Aktien! Könnte mal wieder Richtung 2 € laufen denn die sind richtig günstig!

prima Zahlen und optimistischer Ausblick und das bei billigen Aktien! Könnte mal wieder Richtung 2 € laufen denn die sind richtig günstig!dpa-AFX: DGAP-News: Berliner Synchron AG: positives Halbjahresergebnis absehbar (deutsch)

DGAP-News: Berliner Synchron AG / Schlagwort(e): Umsatzentwicklung

Berliner Synchron AG: positives Halbjahresergebnis absehbar

27.06.2011 /

14:17

---------------------------------------------------------------------

Maßnahmen

aus Sanierungskonzept zeigen erste Wirkung

Berlin, 27.06.2011 - Der Berliner Synchron AG ist es in den ersten Monaten

2011 gelungen, Maßnahmen aus dem im November 2010 von Vorstand und

Aufsichtsrat beschlossenen Sanierungskonzept erfolgreich umzusetzen. Ende

des letzten Jahres verständigten sich die beiden Gesellschaftsorgane auf

eine konsequente Nutzung von Verbesserungspotenzialen sowohl auf der

Kosten- als auch Vertriebsseite.

Um die Kostenseite weiter zu verschlanken, hat die

Gesellschaft im Jahr

2010 ein Management Team mit Vertretern aus Vorstand, Aufsichtsrat,

Wirtschaftsprüfer und der Belegschaft gebildet, das fortlaufend alle

Geschäftsprozesse und Produktionsverfahren auf den Prüfstand stellt, um

nicht betriebsnotwendige Kosten zu minimieren und die unternehmensinternen

Abläufe zu optimieren. Im Ergebnis konnten die Material- und

Personalaufwandsquote verringert werden. Bereinigt um einen Sondereffekt

sank die Materialaufwandsquote bezogen auf die Gesamtleistung in

den 5

Monaten 2011 gegenüber dem Vergleichszeitraum im Vorjahr von 61% auf 51%

und die Personalaufwandsquote von 37% auf 29%. Damit werden die Vorgaben

aus dem Sanierungskonzept vollkommen erfüllt. Bei dem Sondereffekt handelt

es sich um den branchentypischen Aufwand für den Einsatz sogenannter

Startalents, die für das Unternehmen lediglich einen durchlaufenden Posten

darstellen und in stark schwankender Höhe anfallen.

Auf der Vertriebsseite hat sich die neue Tochtergesellschaft Berliner

Synchron München GmbH erfolgreich als Anbieter von Synchrondienstleistungen

für Kunden aus der Industrie etabliert. In

Zusammenarbeit mit dem

strategischen Partner Dubbing Brothers wird darüber hinaus die gemeinsame

Ansprache internationaler Kunden intensiviert, um Kunden vom Konzept des

One Stop Shops zu überzeugen. Hiernach benötigen internationale Kunden für

die Synchronisation ihrer Filme bzw. Serien in den Kernsprachen

Französisch, Deutsch, Italienisch künftig nur noch einen Ansprechpartner.

Eine kosten- und zeitintensive Suche einzelner Synchronstudios in

verschiedenen Ländern wird überflüssig.

Erfreuliche Geschäftsentwicklung, positives Halbjahresergebnis erwartet.

Im Ergebnis führte die bisher erfolgreich verlaufende Umsetzung der

Sanierungsstrategie per Ende Mai 2011 zu Erlösen von 4,5 Mio. EUR und damit

einem deutlich Umsatzplus von 19% gegenüber dem Vorjahr (Vj. 3,8 Mio. EUR).

Durch die zusätzlichen Erlöse und die erfolgreich verringerten

Aufwandsquoten konnte ein Betriebsergebnis von TEUR 121 sowie ein

Überschuss von TEUR 14 erwirtschaftet werden. Aufgrund der erfreulichen

Entwicklung im laufenden Monat Juni geht der Vorstand davon aus,

dass die

Berliner Synchron AG ein positives Halbjahresergebnis erwirtschaften und

auch im weiteren Jahresverlauf Wachstum zeigen wird.

Die Zahlen zum 1.

Die Zahlen zum 1.Halbjahr 2011 werden Mitte Juli veröffentlicht.

Blockbuster im ersten Halbjahr 2011

Auch in den ersten sechs Monaten des laufenden Jahres haben die großen

internationalen Filmproduktions- und Verleihunternehmen auf die Berliner

Synchron AG gesetzt. Das Berliner Unternehmen hat eine Vielzahl an

Blockbustern für den deutschsprachigen Markt synchronisiert. Unter anderem

Kung Fu Panda 2, Meine erfundene Frau, Rango, Rio, Scream 4, Thor, The Fast

& The Furious Five, True Grit und Unknown Identity.

Anstehende Termine:

Mitte Juli: Veröffentlichung Halbjahreszahlen

19. Juli 2011: Hauptversammlung, Berlin

Über die Berliner Synchron AG

Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der

Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung

von zentralisierten Kinomischungen für ausländische

Sprachfassungen. Die

Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine

hervorragende Reputation geschaffen und

verfügt über einen Track-Record von über 7000 synchronisierten Filmen. Seit

dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der

Frankfurter Wertpapierbörse gelistet.

UBJ. GmbH

Haus der Wirtschaft, Kapstadtring 10

D 22297 Hamburg

T.: +49 (0)40 6378 -5410

F.: +49 (0)40 6378 -5423

Email: ir@ubj.de www.ubj.de

Ende der Corporate News

---------------------------------------------------------------------

27.06.2011 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der

EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen

gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

---------------------------------------------------------------------

129801 27.06.2011

Antwort auf Beitrag Nr.: 41.704.865 von Ad.Hoc am 27.06.11 14:50:21In der Tat, das hört sich gut an!

Könnte gut sein, dass die Talsohle bei Umsatz und Ergebnis endlich erreicht wurde. Noch kann man günstig einsteigen, wenn der Turn-Around nachhaltig vollzogen ist, sollten Kurse unter 2,- Euro endgültig der Vergangenheit angehören.

Ich hoffe, dass auch die Bekanntheit der Aktie und damit das Handelsvolumen ansteigt. Bisher war es ja eine Seltenheit, wenn mal Aktien den Besitzer gewechselt haben.

Leider kann ich nicht auf die HV in Berlin. Geht da jemand hin?

Happy Investing,

Der Kosmokrat

Könnte gut sein, dass die Talsohle bei Umsatz und Ergebnis endlich erreicht wurde. Noch kann man günstig einsteigen, wenn der Turn-Around nachhaltig vollzogen ist, sollten Kurse unter 2,- Euro endgültig der Vergangenheit angehören.

Ich hoffe, dass auch die Bekanntheit der Aktie und damit das Handelsvolumen ansteigt. Bisher war es ja eine Seltenheit, wenn mal Aktien den Besitzer gewechselt haben.

Leider kann ich nicht auf die HV in Berlin. Geht da jemand hin?

Happy Investing,

Der Kosmokrat

Könnte nun Richtung 2 € starten!

Zitat von DerKosmokrat: In der Tat, das hört sich gut an!

Könnte gut sein, dass die Talsohle bei Umsatz und Ergebnis endlich erreicht wurde. Noch kann man günstig einsteigen, wenn der Turn-Around nachhaltig vollzogen ist, sollten Kurse unter 2,- Euro endgültig der Vergangenheit angehören.

Ich hoffe, dass auch die Bekanntheit der Aktie und damit das Handelsvolumen ansteigt. Bisher war es ja eine Seltenheit, wenn mal Aktien den Besitzer gewechselt haben.

Leider kann ich nicht auf die HV in Berlin. Geht da jemand hin?

Happy Investing,

Der Kosmokrat

Antwort auf Beitrag Nr.: 41.705.005 von Ad.Hoc am 27.06.11 15:18:55Morgen ist HV, und heute kommen die vorläufigen Halbjahreszahlen. Hört sich alles sehr gut an: 20% Umsatzplus, 0,2 Mio Euro Ergebnis (nach -0,4 Mio letztes Jahr). Komisch, dass die Aktie so um einen Euro rumdümpelt.

18.07.11 14:02

Vorläufige Halbjahreszahlen bestätigen Turnaround

DGAP-News: Berliner Synchron AG / Schlagwort(e): Halbjahresergebnis Vorläufige Halbjahreszahlen bestätigen Turnaround

18.07.2011 / 14:02

---------------------------------------------------------------------

Berlin, 18.07.2011- Der Vorstand der Berliner Synchron AG kann die Aktionäre anlässlich der morgigen ordentlichen Hauptversammlung darüber informieren, dass das Unternehmen gemäß vorläufigen Zahlen wie erwartet im ersten Halbjahr 2011 ein leicht positives Ergebnis bei steigenden Umsätzen erzielt hat. Damit bestätigt sich bislang im laufenden Geschäftsjahr der avisierte Turnaround, nachdem das Berliner Synchronunternehmen 2010 noch erheblich unter den sehr schwierigen Marktbedingungen gelitten hat.

Deutliche Umsatzverbesserung führten zu positivem Ergebnis

Gemäß den vorläufigen Zahlen wurden im ersten Halbjahr 2011 auf Konzernebene Umsatzerlöse in Höhe von 5,2 Mio. EUR erwirtschaftet. Das entspricht einem Plus von rund 20 % gegenüber dem Vorjahresumsatz von 4,3 Mio. EUR. Auf den Bereich Kino entfielen dabei 2,2 Mio. EUR (Vj. 1,6 Mio. EUR) Der Bereich TV gewann hingegen mit +21 % deutlich hinzu. Hier konnten im ersten Halbjahr rund 2,9 Mio. EUR erlöst werden (Vj. 2,4 Mio. EUR). In den Vorjahreswerten sind die einzelnen Umsatzbeiträge der Münchener Tochtergesellschaft mitberücksichtigt.

Die erfreuliche Entwicklung der Gesellschaft schlägt sich in leicht positiven Ergebnissen nieder. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag bei 0,2 Mio. EUR und damit deutlich über dem Vorjahresergebnis (-0,4 Mio. EUR). Auch das Nettoergebnis konnte mit 0,07 Mio. EUR gegenüber dem Vorjahreszeitraum (Vj. -0,5 Mio. EUR) erheblich verbessert werden.

Anstehende Termine: 19. Juli 2011: Hauptversammlung, Berlin Mitte August 2011: Bericht zum 1. Halbjahr 2011

ÜBER DIE BERLINER SYNCHRON AG Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 7000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

UBJ. GmbH Haus der Wirtschaft, Kapstadtring 10 D 22297 Hamburg T.: +49 (0)40 6378 -5410 F.: +49 (0)40 6378 -5423 Email: ir@ubj.de www.ubj.de

Ende der Corporate News

18.07.11 14:02

Vorläufige Halbjahreszahlen bestätigen Turnaround

DGAP-News: Berliner Synchron AG / Schlagwort(e): Halbjahresergebnis Vorläufige Halbjahreszahlen bestätigen Turnaround

18.07.2011 / 14:02

---------------------------------------------------------------------

Berlin, 18.07.2011- Der Vorstand der Berliner Synchron AG kann die Aktionäre anlässlich der morgigen ordentlichen Hauptversammlung darüber informieren, dass das Unternehmen gemäß vorläufigen Zahlen wie erwartet im ersten Halbjahr 2011 ein leicht positives Ergebnis bei steigenden Umsätzen erzielt hat. Damit bestätigt sich bislang im laufenden Geschäftsjahr der avisierte Turnaround, nachdem das Berliner Synchronunternehmen 2010 noch erheblich unter den sehr schwierigen Marktbedingungen gelitten hat.

Deutliche Umsatzverbesserung führten zu positivem Ergebnis

Gemäß den vorläufigen Zahlen wurden im ersten Halbjahr 2011 auf Konzernebene Umsatzerlöse in Höhe von 5,2 Mio. EUR erwirtschaftet. Das entspricht einem Plus von rund 20 % gegenüber dem Vorjahresumsatz von 4,3 Mio. EUR. Auf den Bereich Kino entfielen dabei 2,2 Mio. EUR (Vj. 1,6 Mio. EUR) Der Bereich TV gewann hingegen mit +21 % deutlich hinzu. Hier konnten im ersten Halbjahr rund 2,9 Mio. EUR erlöst werden (Vj. 2,4 Mio. EUR). In den Vorjahreswerten sind die einzelnen Umsatzbeiträge der Münchener Tochtergesellschaft mitberücksichtigt.

Die erfreuliche Entwicklung der Gesellschaft schlägt sich in leicht positiven Ergebnissen nieder. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag bei 0,2 Mio. EUR und damit deutlich über dem Vorjahresergebnis (-0,4 Mio. EUR). Auch das Nettoergebnis konnte mit 0,07 Mio. EUR gegenüber dem Vorjahreszeitraum (Vj. -0,5 Mio. EUR) erheblich verbessert werden.

Anstehende Termine: 19. Juli 2011: Hauptversammlung, Berlin Mitte August 2011: Bericht zum 1. Halbjahr 2011

ÜBER DIE BERLINER SYNCHRON AG Die Berliner Synchron AG ist eines der führenden Unternehmen im Bereich der Synchronisation für Kinofilme und TV-Produktionen sowie der Durchführung von zentralisierten Kinomischungen für ausländische Sprachfassungen. Die Gesellschaft hat sich in ihrem mehr als 60-jährigen Bestehen weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von über 7000 synchronisierten Filmen. Seit dem 16. Oktober 2006 ist die Berliner Synchron AG im Entry Standard der Frankfurter Wertpapierbörse gelistet.

UBJ. GmbH Haus der Wirtschaft, Kapstadtring 10 D 22297 Hamburg T.: +49 (0)40 6378 -5410 F.: +49 (0)40 6378 -5423 Email: ir@ubj.de www.ubj.de

Ende der Corporate News

Antwort auf Beitrag Nr.: 41.804.187 von DerKosmokrat am 18.07.11 16:03:41Für November sind die Zahlen für das 3. Quartal angekündigt. Ich habe gerade mal auf der Homepage nachgeguckt, ob da schon was steht, aber ist noch nix.

Naja, immerhin hat die Homepage jetzt ein mächtig beindruckendes Intro, wirklich gut gemacht!

Ich bin auf die Zahlen gespannt! Hoffentlich weiter profitabel.

Naja, immerhin hat die Homepage jetzt ein mächtig beindruckendes Intro, wirklich gut gemacht!

Ich bin auf die Zahlen gespannt! Hoffentlich weiter profitabel.

Antwort auf Beitrag Nr.: 42.373.651 von DerKosmokrat am 19.11.11 21:13:06Momentane Marktkapitalisierung: 2,33 Mio Euro. Ich tippe auf 9 Mio Umsatz dieses Jahr, 5,2 Mio standen ja schon zum 30.6. in den Büchern. Das ergibt ein sagenhaften Marktkapitalisierung/Umsatz Verhältnis von 0,26. Sowas gibt's normalerweise nur bei Pleite-Kanditaten. Und eine Bestandsgefährdung kann ich nicht erkennen. Schließlich war das erste HJ profitabel!

Ich bin auf die Zahlen nächste Woche gespannt. Dann werden wir ja sehen, wo der Trend hingeht. Ich glaube, die Berliner Synchron ist nach langer Durststrecke über den Berg, nur der Aktienkurs will das noch nicht wahrhaben

Ich bin auf die Zahlen nächste Woche gespannt. Dann werden wir ja sehen, wo der Trend hingeht. Ich glaube, die Berliner Synchron ist nach langer Durststrecke über den Berg, nur der Aktienkurs will das noch nicht wahrhaben

Antwort auf Beitrag Nr.: 42.393.849 von DerKosmokrat am 24.11.11 12:52:01Ich hab grad ne e-mail von Berliner Synchron mit den Zahlen bekommen:

Umsatz: 7,7 Mio (Vorjahr 6,6 Mio)

Leistung insgesamt erhöht auf 8,0 Mio Euro (um 24% gesteigert).

Ergebnis gewöhnliche Geschäftstätigkeit: -0,3 Mio Euro (Vorjahr: -0,9 Mio Euro).

Aufgrund eines außerordentlichen Ergebnisses erzielte die Gruppe einen Jahresüberschuss von +96 T Euro (Vj. -782 T Euro).

URL zum Download des kurzen Berichts:

http://www.berliner-synchron.com/uploads/media/02_12_2011_BS…

Ist eigentlich außer mir noch irgendjemand investiert oder interessiert? Ich halte ja einen ausführlichen Monolog hier.

Umsatz: 7,7 Mio (Vorjahr 6,6 Mio)

Leistung insgesamt erhöht auf 8,0 Mio Euro (um 24% gesteigert).

Ergebnis gewöhnliche Geschäftstätigkeit: -0,3 Mio Euro (Vorjahr: -0,9 Mio Euro).

Aufgrund eines außerordentlichen Ergebnisses erzielte die Gruppe einen Jahresüberschuss von +96 T Euro (Vj. -782 T Euro).

URL zum Download des kurzen Berichts:

http://www.berliner-synchron.com/uploads/media/02_12_2011_BS…

Ist eigentlich außer mir noch irgendjemand investiert oder interessiert? Ich halte ja einen ausführlichen Monolog hier

.

Scheinen operativ nicht in der Lage zu sein, profitabel arbeiten zu können. Weniger Verlust ist auch nicht toll.

Antwort auf Beitrag Nr.: 42.493.989 von Straßenkoeter am 17.12.11 02:08:40Wenigstens geht es in die richtige Richtung, und das mit riesigen Schritten. Durch die Kooperation und Überkreuz-Beteiligung bei Close Brothers sollte die Berliner Synchron zu den Gewinnern einer Konsolidierung gehören.

Antwort auf Beitrag Nr.: 42.494.447 von DerKosmokrat am 17.12.11 11:53:57Mag sein, aber der Wettbewerb ist immer noch zu stark. Profitabel können sie aktuell nach wie vor nicht arbeiten. Kaum Cash und dann noch hohe Verbindlichkeiten. Die erwirtschaften ja kaum den Zins oder sind eben nach dem zins in den Miesen. Verbindlichkeiten nehmen zu nicht ab, da so eine Tilgung doch kaum möglich ist. Da darf nichts schief laufen, sonst sind sie schnell insolvent und dann kann es passieren, dass der Kooperationspartner die Berliner Synchron billig einheimst. Eine Bestandsgefährdung kann ich hier zumindes nicht ausschließen, zumal die Konsolidierung andauert und die Branche nach wie vor unrentabel arbeitet.

Antwort auf Beitrag Nr.: 42.495.416 von Straßenkoeter am 17.12.11 23:23:28Wow, die Aktien sind ja total in den Keller gerauscht, und dass mit minimalen Stückzahlen. Da bin ja mal auf den Jahresbericht gespannt. Der Jahresbericht soll ja noch im Mai kommen.

Antwort auf Beitrag Nr.: 43.103.175 von DerKosmokrat am 30.04.12 09:38:34Jahresbericht ist auf Ende August verschoben, aber die Aktie ist niemals deutlich unter 50 Cent gerauscht. Ich ärgere mich zwar, dass ich zu früh eingestiegen bin. Aber ich bin zuversichtlich, dass der Turn-Around nachhaltig geschafft wird.

Antwort auf Beitrag Nr.: 43.423.129 von DerKosmokrat am 25.07.12 17:20:44Welcher Spassvogel hat da 100 Aktien für 70 Cent gekauft?

Ist eigentlich ausser mir noch jemand hier investiert? Meine Monologe hier öden mich an

Ist eigentlich ausser mir noch jemand hier investiert? Meine Monologe hier öden mich an

Antwort auf Beitrag Nr.: 43.445.397 von DerKosmokrat am 01.08.12 13:48:51Kosmokrat ich habe dir eine Boardmail geschickt.

Antwort auf Beitrag Nr.: 43.445.705 von Straßenkoeter am 01.08.12 14:56:28Oha... News zu "The Berliners"... Barkapitalerhöhung zu 1,- Euro pro Aktie kurz vor dem Abschluss!!! Es gibt Leute, die zahlen 1,- Euro pro Aktie? Naja, hab ich auch, vor einem Jahr...

01.08.2012

Berliner Synchron AG: 2011 bei leicht gestiegenem Umsatz deutliche Ergebnisverbesserung erreicht

•Kapitalerhöhungen kurz vor Abschluss

•Positive Entwicklung im laufenden Geschäftsjahr 2012

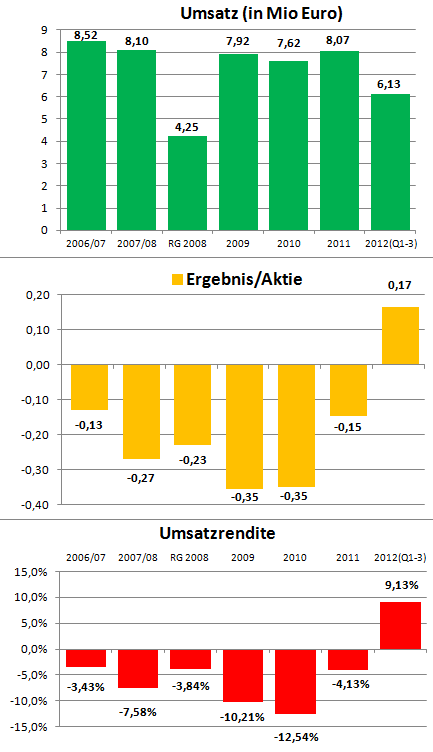

Berlin, 01. August 2012 - Die Berliner Synchron AG hat im abgelaufenen Geschäftsjahr 2011 bei einer leichten Umsatzsteigerung um 6 Prozent von TEUR 7.619 auf TEUR 8.065 eine deutliche Verbesserung des operativen Ergebnisses erzielt. Das Ergebnis der gewöhnlichen Geschäftstätigkeit (EBIT) belief sich auf TEUR -421 nach TEUR -964 im Vorjahr, der Jahresfehlbetrag betrug TEUR -333 nach TEUR -955. Hierbei nahm der Wettbewerbsdruck in der Synchronbranche weiter zu, angeheizt durch Konkurrenz aus dem Ausland im deutschen TV-Markt.

Als Reaktion auf das wettbewerbsintensive Marktumfeld hat die Berliner Synchron AG diverse Maßnahmen identifiziert und umgesetzt. Hierzu zählten eine weitere Senkung der Fixkosten sowie erhebliche technologische und organisatorische Veränderungen in den Betriebsabläufen, um so eine deutliche Senkung der Gewinnschwelle zu erreichen. Der Vorstand geht davon aus, ab dem zweiten Quartal 2012 operativ leicht positive Ergebnisse zu erzielen. Im Segment Synchronisation TV wurde 2011 ein geringfügiger Umsatzanstieg von TEUR 4.327 auf TEUR 4.341 erzielt, im Segment Kino nahm der Umsatz von TEUR 3.043 um TEUR 508 auf TEUR 3.551 zu. Darüber hinaus wurden in einem geringen Umfang von TEUR 173 (Vj. TEUR 249) Erlöse aus der Ateliervermietung erzielt. Die Gesamtleistung der Berliner Synchron AG stieg im Geschäftsjahr 2011 entsprechend von TEUR 7.255 auf TEUR 8.282.

Kapitalmaßnahmen kurz vor Abschluss

Aktuell führen „The Berliners“, wie sie auch heute noch häufig im Ausland genannt werden, zwei Kapitalmaßnahmen durch. Hierbei handelt es sich um eine Bar-Kapitalerhöhung zum Preis von EUR 1,00 je Aktie um bis zu EUR 272.832,00 auf bis zu EUR 3.005.000,00 und eine anschließende Sach-Kapitalerhöhung um bis zu EUR 380.193,00 auf bis zu EUR 3.385.193,00. Die Bar-Kapitalerhöhung dient der Stärkung der Liquidität, während die Sach-Kapitalerhöhung gegen Umwandlung von Verbindlichkeiten erfolgt. Beide Kapitalmaßnahmen, die unter Ausschluss des gesetzlichen Bezugsrechts durchgeführt werden, erhöhen das Eigenkapital der Gesellschaft. Dieses belief sich per 31. Dezember 2011 auf TEUR 1.422. Der Vorstand geht davon aus, die Bar-Kapitalerhöhung noch in dieser Woche abschließen und in der kommenden Woche zur Eintragung beim Handelsregister bringen zu können. Bei den Zeichnern handelt es sich insbesondere um ausgesuchte institutionelle Investoren, welche auch das operative Geschäft stärken wollen. Direkt im Anschluss soll die bereits vertraglich vereinbarte Kapitalerhöhung gegen Sacheinlagen durchgeführt werden.

Turn Around im Geschäftsjahr 2012 und nachhaltig positive Ergebnisse ab 2013 erwartet

Auf der Grundlage des vorhandenen Auftragsbestands und bislang realisierter Umsätze geht der Vorstand der Berliner Synchron AG davon aus, im laufenden Geschäftsjahr 2012 bei Umsätzen von TEUR 7.500 ein noch negatives, aber erneut verbessertes operatives Ergebnis von TEUR 341 zu erwirtschaften. In 2013 soll bei Umsätzen von TEUR 8.000 dann ein positives operatives von TEUR 195 erzielt werden. Nach den vorliegenden Zahlen über den bisherigen Geschäftsverlauf 2012 stammt das erwartete negative Ergebnis fast ausschließlich aus dem ersten Quartal 2012, während seitdem bei einer Materialaufwandsquote um 50 Prozent und einem außerordentlichen Ertrag infolge eines Darlehensverzichts des Großaktionärs positive Ergebnisse erzielt werden.

Anstehende Termine

22. August 2012: Veröffentlichung des Geschäftsberichtes 2011

27. August 2012: Veröffentlichung der vorläufigen Halbjahreszahlen 2012

05. September 2012: Veröffentlichung des Halbjahresberichtes 2012

14. September 2012: Hauptversammlung, Berlin

Über die Berliner Synchron AG

Die Berliner Synchron AG steht als traditioneller Ursprung der deutschen Synchronisation für die professionelle Sprachadaption und Untertitelung internationaler Kinofilme und TV-Produktionen, Corporate Media- und Multimedia-Inhalte sowie barrierefreier Lokalisierungslösungen. Als eines der führenden Unternehmen der deutschen Synchronbranche hat sich die Gesellschaft in ihrem 63-jährigen Bestehen mit derzeit über 60 festangestellten Mitarbeitern weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von mehr als 6000 synchronisierten Filmen. Mit Leidenschaft für Sprachen und Klänge sowie Respekt vor der kreativen Schöpfung des Originals verfolgt das Traditionsunternehmen seit seiner Gründung im Jahre 1949 konsequent eine Vision: Das Original erleben.

Weitere Informationen: www.berliner-synchron.de

Kontakt:

Berliner Synchron AG

Marcus Dröscher

Kaufmännischer Leiter

E-Mail: mdroescher@berliner-synchron.de

Telefon: +49 30 767 87 110

Mühlenstraße 52-54

12249 Berlin

01.08.2012

Berliner Synchron AG: 2011 bei leicht gestiegenem Umsatz deutliche Ergebnisverbesserung erreicht

•Kapitalerhöhungen kurz vor Abschluss

•Positive Entwicklung im laufenden Geschäftsjahr 2012

Berlin, 01. August 2012 - Die Berliner Synchron AG hat im abgelaufenen Geschäftsjahr 2011 bei einer leichten Umsatzsteigerung um 6 Prozent von TEUR 7.619 auf TEUR 8.065 eine deutliche Verbesserung des operativen Ergebnisses erzielt. Das Ergebnis der gewöhnlichen Geschäftstätigkeit (EBIT) belief sich auf TEUR -421 nach TEUR -964 im Vorjahr, der Jahresfehlbetrag betrug TEUR -333 nach TEUR -955. Hierbei nahm der Wettbewerbsdruck in der Synchronbranche weiter zu, angeheizt durch Konkurrenz aus dem Ausland im deutschen TV-Markt.

Als Reaktion auf das wettbewerbsintensive Marktumfeld hat die Berliner Synchron AG diverse Maßnahmen identifiziert und umgesetzt. Hierzu zählten eine weitere Senkung der Fixkosten sowie erhebliche technologische und organisatorische Veränderungen in den Betriebsabläufen, um so eine deutliche Senkung der Gewinnschwelle zu erreichen. Der Vorstand geht davon aus, ab dem zweiten Quartal 2012 operativ leicht positive Ergebnisse zu erzielen. Im Segment Synchronisation TV wurde 2011 ein geringfügiger Umsatzanstieg von TEUR 4.327 auf TEUR 4.341 erzielt, im Segment Kino nahm der Umsatz von TEUR 3.043 um TEUR 508 auf TEUR 3.551 zu. Darüber hinaus wurden in einem geringen Umfang von TEUR 173 (Vj. TEUR 249) Erlöse aus der Ateliervermietung erzielt. Die Gesamtleistung der Berliner Synchron AG stieg im Geschäftsjahr 2011 entsprechend von TEUR 7.255 auf TEUR 8.282.

Kapitalmaßnahmen kurz vor Abschluss

Aktuell führen „The Berliners“, wie sie auch heute noch häufig im Ausland genannt werden, zwei Kapitalmaßnahmen durch. Hierbei handelt es sich um eine Bar-Kapitalerhöhung zum Preis von EUR 1,00 je Aktie um bis zu EUR 272.832,00 auf bis zu EUR 3.005.000,00 und eine anschließende Sach-Kapitalerhöhung um bis zu EUR 380.193,00 auf bis zu EUR 3.385.193,00. Die Bar-Kapitalerhöhung dient der Stärkung der Liquidität, während die Sach-Kapitalerhöhung gegen Umwandlung von Verbindlichkeiten erfolgt. Beide Kapitalmaßnahmen, die unter Ausschluss des gesetzlichen Bezugsrechts durchgeführt werden, erhöhen das Eigenkapital der Gesellschaft. Dieses belief sich per 31. Dezember 2011 auf TEUR 1.422. Der Vorstand geht davon aus, die Bar-Kapitalerhöhung noch in dieser Woche abschließen und in der kommenden Woche zur Eintragung beim Handelsregister bringen zu können. Bei den Zeichnern handelt es sich insbesondere um ausgesuchte institutionelle Investoren, welche auch das operative Geschäft stärken wollen. Direkt im Anschluss soll die bereits vertraglich vereinbarte Kapitalerhöhung gegen Sacheinlagen durchgeführt werden.

Turn Around im Geschäftsjahr 2012 und nachhaltig positive Ergebnisse ab 2013 erwartet

Auf der Grundlage des vorhandenen Auftragsbestands und bislang realisierter Umsätze geht der Vorstand der Berliner Synchron AG davon aus, im laufenden Geschäftsjahr 2012 bei Umsätzen von TEUR 7.500 ein noch negatives, aber erneut verbessertes operatives Ergebnis von TEUR 341 zu erwirtschaften. In 2013 soll bei Umsätzen von TEUR 8.000 dann ein positives operatives von TEUR 195 erzielt werden. Nach den vorliegenden Zahlen über den bisherigen Geschäftsverlauf 2012 stammt das erwartete negative Ergebnis fast ausschließlich aus dem ersten Quartal 2012, während seitdem bei einer Materialaufwandsquote um 50 Prozent und einem außerordentlichen Ertrag infolge eines Darlehensverzichts des Großaktionärs positive Ergebnisse erzielt werden.

Anstehende Termine

22. August 2012: Veröffentlichung des Geschäftsberichtes 2011

27. August 2012: Veröffentlichung der vorläufigen Halbjahreszahlen 2012

05. September 2012: Veröffentlichung des Halbjahresberichtes 2012

14. September 2012: Hauptversammlung, Berlin

Über die Berliner Synchron AG

Die Berliner Synchron AG steht als traditioneller Ursprung der deutschen Synchronisation für die professionelle Sprachadaption und Untertitelung internationaler Kinofilme und TV-Produktionen, Corporate Media- und Multimedia-Inhalte sowie barrierefreier Lokalisierungslösungen. Als eines der führenden Unternehmen der deutschen Synchronbranche hat sich die Gesellschaft in ihrem 63-jährigen Bestehen mit derzeit über 60 festangestellten Mitarbeitern weltweit eine hervorragende Reputation geschaffen und verfügt über einen Track-Record von mehr als 6000 synchronisierten Filmen. Mit Leidenschaft für Sprachen und Klänge sowie Respekt vor der kreativen Schöpfung des Originals verfolgt das Traditionsunternehmen seit seiner Gründung im Jahre 1949 konsequent eine Vision: Das Original erleben.

Weitere Informationen: www.berliner-synchron.de

Kontakt:

Berliner Synchron AG

Marcus Dröscher

Kaufmännischer Leiter

E-Mail: mdroescher@berliner-synchron.de

Telefon: +49 30 767 87 110

Mühlenstraße 52-54

12249 Berlin

Antwort auf Beitrag Nr.: 43.445.963 von DerKosmokrat am 01.08.12 15:43:05Obwohl auch in 2011 ca. 12 Cent pro Aktien Verlust gemacht wurden, kann durch die bevorstehende Kapitalerhöhung eine Bestandsgefährung abgewendet werden.

Wir befinden uns im 3. Quartal 2012, und der Vorstand ist sich sicher, dass nur das erste Quartal verlustbringend sein wird.

Die Sanierung des Unternehmens scheint gute Fortschritte zu machen. Anders kann ich es mir nicht erklären, dass große Investoren 1,- Euro pro Aktie bei einer Kapitalerhöhung zahlen würden. Die wollen ja auch Gewinn machen, und kein Geld versenken.

Das KUV von ca. 0,20 ist extrem günstig. Eine klare Turn-Around-Spekulation, die aber durchaus aufgehen könnte.

Auch der große Partner Dubbing Brothers steht nach wie vor hinter Berliner Synchron. Es könnte sogar zu einer kompletten Übernahme kommen, was der Aktie weitere Phantasie verleiht.

Also, bei 70 Cent zu kaufen scheint mir eine gute Idee, ich lege noch mal nach. Dann hab ich immerhin 30% weniger bezahlt, als die "Großen", die die Kapitalerhöhung tragen.

Wir befinden uns im 3. Quartal 2012, und der Vorstand ist sich sicher, dass nur das erste Quartal verlustbringend sein wird.

Die Sanierung des Unternehmens scheint gute Fortschritte zu machen. Anders kann ich es mir nicht erklären, dass große Investoren 1,- Euro pro Aktie bei einer Kapitalerhöhung zahlen würden. Die wollen ja auch Gewinn machen, und kein Geld versenken.

Das KUV von ca. 0,20 ist extrem günstig. Eine klare Turn-Around-Spekulation, die aber durchaus aufgehen könnte.

Auch der große Partner Dubbing Brothers steht nach wie vor hinter Berliner Synchron. Es könnte sogar zu einer kompletten Übernahme kommen, was der Aktie weitere Phantasie verleiht.

Also, bei 70 Cent zu kaufen scheint mir eine gute Idee, ich lege noch mal nach. Dann hab ich immerhin 30% weniger bezahlt, als die "Großen", die die Kapitalerhöhung tragen.

Antwort auf Beitrag Nr.: 43.448.841 von DerKosmokrat am 02.08.12 11:36:37Oha... das fanden wohl etliche Leute eine gute Idee, inzwischen kriegt man keine Stücke mehr unter 70 Cent. Letzte Woche hatte ich noch ein paar Tausend Stück bekommen. Und heute geht bei starken Umsätzen der Kurs bis auf über 80 Cent!

Antwort auf Beitrag Nr.: 43.461.285 von DerKosmokrat am 06.08.12 14:58:54Das Handelsvolumen ist nach wie vor sehr hoch. Auch heute wieder. In den ersten Minuten schon über 14.000 Stück gehandelt. Viele Käufer, viele Verkäufer. Insgesamt wird viel "Kleinkram" gehandelt, kaum größere Order. Oder ein größerer sammelt alles auf, was die Kleinaktionäre "schmeißen".

Antwort auf Beitrag Nr.: 43.464.087 von DerKosmokrat am 07.08.12 09:25:58Erstaunlich... monatelang bröckelt der Kurs vor sich hin, es wird selten gehandelt.

Und seit der Meldung neulich ist plötzlich stetiger Handel.

Ob die Kapitalerhöhung jetzt durch ist?

Und seit der Meldung neulich ist plötzlich stetiger Handel.

Ob die Kapitalerhöhung jetzt durch ist?

Antwort auf Beitrag Nr.: 43.476.130 von DerKosmokrat am 09.08.12 16:58:43Der vollständige Geschäftsbericht von 2011 steht jetzt auf der Homepage zum Download zur Verfügung.

Einige erwähnenswerte Einzelheiten:

In der Bilanz stehen jetzt also Anteile an verbundenen Unternehmen mit 2,- Euro. Dem gegenüber steht natürlich das Risiko, weitere Verluste der beiden Gesellschaften tragen zu müssen, oder aber ein nicht näher spezifiziertes Ertragspotential.

In 2011 waren die beiden Gesellschaften jedenfalls Verlustbringer:

Berliner Synchron München GmbH: -108.062,32

Edition M GmbH: -40.661,61

Hoffentlich gelingt es dem Vorstand, Umsatz- und Ergebnisbeiträge der beiden Töchter in 2012 deutlich zu steigern.

Durch die Bar- und Sachkapitalerhöhungen sollte sich die Bilanz des Unternehmens deutlich verbessern. Auch der Ausblick des Unternehmens, ab dem 3. Quartal profitabl zu arbeiten, hört sich sehr vielversprechend an.

Der ideale Einstiegszeitpunkt wäre wohl vor ein paar Monaten gewesen, aber Rücksetzer im Kursverlauf könnten auch in Zukunft ein guter Zeitpunkt zum Einstieg oder zum Ausbau der Position sein.

Einige erwähnenswerte Einzelheiten:

Die Anteile an der AkaM Akademie der Medien Berlin GmbH wurden in Höhe von EUR 12.000 im Geschäftsjahr 2010 vollständig abgeschrieben. Am 28. Dezember 2011 wurde der Beschluss zur Liquidation der Gesellschaft unter der Bedingung getroffen, dass sich kein Investor bis zum 31. Dezember 2011 engagiert. Dies ist nicht erfolgt, damit kann die Liquidation der Gesellschaft erfolgen.

Die Anteile an der Berliner Synchron München GmbH und der Edition M GmbH wurden im Berichtsjahr bis auf einen Erinnerungswert von jeweils 1 EUR vollständig mit einem Gesamtbetrag von EUR 20.629,00 außerplanmäßig abgeschrieben.

In der Bilanz stehen jetzt also Anteile an verbundenen Unternehmen mit 2,- Euro. Dem gegenüber steht natürlich das Risiko, weitere Verluste der beiden Gesellschaften tragen zu müssen, oder aber ein nicht näher spezifiziertes Ertragspotential.

In 2011 waren die beiden Gesellschaften jedenfalls Verlustbringer:

Berliner Synchron München GmbH: -108.062,32

Edition M GmbH: -40.661,61

Hoffentlich gelingt es dem Vorstand, Umsatz- und Ergebnisbeiträge der beiden Töchter in 2012 deutlich zu steigern.

Durch die Bar- und Sachkapitalerhöhungen sollte sich die Bilanz des Unternehmens deutlich verbessern. Auch der Ausblick des Unternehmens, ab dem 3. Quartal profitabl zu arbeiten, hört sich sehr vielversprechend an.

Der ideale Einstiegszeitpunkt wäre wohl vor ein paar Monaten gewesen, aber Rücksetzer im Kursverlauf könnten auch in Zukunft ein guter Zeitpunkt zum Einstieg oder zum Ausbau der Position sein.

Die Berliner Synchron ist einer von 4 Werten in der aktuellen Microcap-Story im "Aktionär".

Bei Interesse am Artikel mail-Adresse per BM senden.

Bei Interesse am Artikel mail-Adresse per BM senden.

Antwort auf Beitrag Nr.: 43.559.538 von Swiftnick am 01.09.12 16:02:33Die Halbjahreszahlen wurden veröffentlicht:

http://www.berliner-synchron.de/uploads/media/BSAG_Halbjahre…

(...)

Also, keine großen Überraschungen. Immer noch ein deutlich positives Halbjahresergebnis (nach Sondereffekten). Keine Korrektur des Ausblicks. Es bleibt spannend.

http://www.berliner-synchron.de/uploads/media/BSAG_Halbjahre…

Im ersten Halbjahr 2012 wurden Umsatzerlöse in Höhe von TEUR 3.458 und damit ein Minus von rund 7 % gegenüber dem Vorjahreszeitraum (Vorjahr: TEUR 3.720) erzielt. Auf den Bereich Kino entfielen dabei TEUR 1.314, entsprechend einem Minus von 40 % gegenüber dem Vorjahr. Der Bereich TV gewann mit +49 % deutlich hinzu. Hier konnten im ersten Halbjahr rund TEUR 2.116 erlöst werden (Vorjahr: TEUR 1.424).

(...)

Erfreulich stellt sich dennoch die Entwicklung der Ergebniskennziffern der Gesellschaft dar. Das Ergebnis der gewöhnlichen Geschäftstätigkeit [EBIT] belief sich auf TEUR -168 nach TEUR -207 im Vorjahr. Das Halbjahresergebnis betrug nach Berücksichtigung von Sondereffekten TEUR 534 nach TEUR -161 im Vorjahreszeitraum.

Also, keine großen Überraschungen. Immer noch ein deutlich positives Halbjahresergebnis (nach Sondereffekten). Keine Korrektur des Ausblicks. Es bleibt spannend.

Antwort auf Beitrag Nr.: 43.579.374 von DerKosmokrat am 07.09.12 14:17:55Heute noch schnell die ad-hoc, dass jetzt auch die Sachkapitalerhöhung eingetragen wurde. Und die zu 100% abgeschriebene Tochter Osterwald Synchron GmbH wird in die Insolvenz geschickt. Damit sollten hier keine negativen Ergebnisbeiträge mehr anfallen.

Morgen ist die HV. Das könnte weitere positive Impulse für die Aktie geben. Ich kann leider nicht hingehen. Und da ich hier eh Monologe führe, traue ich mich schon gar nicht, nach einem HV-Bericht zu fragen. Wäre aber schön, wenn jemand das Wunder möglich machen würde!

Morgen ist die HV. Das könnte weitere positive Impulse für die Aktie geben. Ich kann leider nicht hingehen. Und da ich hier eh Monologe führe, traue ich mich schon gar nicht, nach einem HV-Bericht zu fragen. Wäre aber schön, wenn jemand das Wunder möglich machen würde!

GSC-resarch ist da.bin gestern nach der meldung auf die gestoßen.

Die Internetseit das skript ist echt super gemacht wurden.

Die Internetseit das skript ist echt super gemacht wurden.

Antwort auf Beitrag Nr.: 43.604.453 von Sven1977 am 14.09.12 10:33:49@Sven1977: Also, ich kann nichts finden. Hast du einen Link? Danke!

Antwort auf Beitrag Nr.: 43.605.147 von DerKosmokrat am 14.09.12 12:33:53Laut seite von den war einer da.

Werd wohl die tage bericht kommen.

Werd wohl die tage bericht kommen.

Hallo allerseits,

laut aktuellem Artikel im NebenwerteJournal (10/2012, Seite 34) ist der neue Investor Christoph Gerlinger, vormals Hauptaktionär und Vorstandsvorsitzender der Frogster Interactive Pictures AG!

Der Autor des Berichtes kommt zu dem Schluss, dass man deutlich unter dem Preis der Kapitalerhöhung von 1,00 Euro eine Turn-around-Spekulation wagen könne.

SiebterSinn

laut aktuellem Artikel im NebenwerteJournal (10/2012, Seite 34) ist der neue Investor Christoph Gerlinger, vormals Hauptaktionär und Vorstandsvorsitzender der Frogster Interactive Pictures AG!

Der Autor des Berichtes kommt zu dem Schluss, dass man deutlich unter dem Preis der Kapitalerhöhung von 1,00 Euro eine Turn-around-Spekulation wagen könne.

SiebterSinn

Antwort auf Beitrag Nr.: 43.692.808 von SiebterSinn am 09.10.12 11:29:03Ja die haben doch kurz vor der H.V doch schon Schulden in ca 300.000 Aktien getauscht.aber da ist ein großer Wiederstand bei 0,75

Hallo Sven1977,

soviel ich weiß, hat sich Herr Gerlinger über die KE mit über 200.000 Euro beteiligt!

Und mit irgend einem charttechnischen Widerstand hat der mögliche Turn-around so gut wie nichts zu tun, denn wenn dieser gelingen sollte, dürfte die Aktie im nächsten Jahr nicht mehr unter einem Euro zu haben sein.

soviel ich weiß, hat sich Herr Gerlinger über die KE mit über 200.000 Euro beteiligt!

Und mit irgend einem charttechnischen Widerstand hat der mögliche Turn-around so gut wie nichts zu tun, denn wenn dieser gelingen sollte, dürfte die Aktie im nächsten Jahr nicht mehr unter einem Euro zu haben sein.

Nachtrag:

Zumindest gestern und auch schon heute erfreuliche Umsätze und interessanter weise bisher eine klassische 50%-Reaktion nach dem starken Anstieg von 48 auf 85 Cent nun auf fast genau 66,5 Cent zurück!

Zumindest gestern und auch schon heute erfreuliche Umsätze und interessanter weise bisher eine klassische 50%-Reaktion nach dem starken Anstieg von 48 auf 85 Cent nun auf fast genau 66,5 Cent zurück!

Antwort auf Beitrag Nr.: 43.696.478 von SiebterSinn am 10.10.12 09:34:27Eigentlich wären heute Quartalszahlen fällig (laut Finanzkalender). Mal sehen ob da was kommt...

Licht und Schatten

Die Berliner Synchron AG erwirtschaftet im 3. Quartal 2012 ein positives operatives Ergebnis

DGAP-News: Berliner Synchron AG / Schlagwort(e): Quartalsergebnis

Die Berliner Synchron AG erwirtschaftet im 3. Quartal 2012 ein

positives operatives Ergebnis

25.10.2012 / 16:12

---------------------------------------------------------------------

Die Berliner Synchron AG erwirtschaftet im 3. Quartal 2012 ein positives

operatives Ergebnis

Berlin, 25.10.2012. Die Berliner Synchron AG kann auch im 3. Quartal 2012

ein positives operatives Ergebnis verzeichnen. Bei einem Umsatzerlös von

TEUR 2.670 erreichte die Gesellschaft ein operatives Quartalsergebnis

(EBIT) von TEUR 26. Das Gesamtergebnis im bisherigen Berichtsjahr beträgt

TEUR 560 bei Umsatzerlösen von TEUR 6.134. Trotz des positiven

Quartalsergebnisses bleibt die Umsatzentwicklung hinter den Erwartungen der

Gesellschaft zurück. Insbesondere das Segment Kino konnte den gesteckten

Vorgaben nicht gerecht werden.

Der Aufwand für Synchronsprecher, Regisseure, Autoren sowie sonstige freie

Mitarbeiter betrug im 3. Quartal TEUR 1.385. Die sonstigen Aufwendungen

(TEUR 230) sowie die Personalkosten (TEUR 648) entsprachen ebenfalls den in

der Unternehmensprognose avisierten Vorgaben für den Zeitraum Juli bis

September 2012. Damit bestätigt sich der positive Trend aus dem zweiten

Quartal, dass die identifizierten Maßnahmen zur Kostenreduzierung greifen

und sich auch an marktbedingte Umsatzschwankungen anpassen. Besonders

erfreut zeigt sich das Management der Berliner Synchron AG über die

Entwicklung der Fremdleistungsquote. Diese beträgt für die ersten neun

Monate des aktuellen Geschäftsjahres, bereinigt um Sondereffekte , 50%.

Zum 31.12.2011 lag diese Kennziffer bereinigt noch bei 54%.

Mit Ende des dritten Quartals wurden die Kapitalmaßnahmen endgültig

abgeschlossen. Hierbei handelte es sich um eine Bar-Kapitalerhöhung zum

Preis von EUR 1,00 je Aktie um bis zu EUR 272.832,00. Damit stieg das

Grundkapital zunächst auf bis zu EUR 3.005.000,00 an. Mit der

anschließenden Sach-Kapitalerhöhung um bis zu EUR 380.193,00 erhöhte sich

das Grundkapital auf bis zu EUR 3.385.193,00. Nach den Kapitalerhöhungen

konnte auch beim Streubesitz ein Anstieg verzeichnet werden. Der Anteil

beträgt nun 43%.

Ausblick

Aktuell ist davon auszugehen, dass der anhaltende hohe Wettbewerbsdruck und

die nach wie vor angespannte Situation innerhalb der Synchronbranche auch

über 2012 hinaus weiter andauern werden. Die fortwährend sinkenden

Marktpreise, vor allem im TV-Bereich, sowie die unwirtschaftlichen

Geschäftsmodelle vieler Unternehmen im Markt werden auch in den kommenden

Monaten tendenziell zu einer Fortsetzung der Branchenkonsolidierung führen.

Die Berliner Synchron AG ist trotz der schwierigen Marktbedingungen

zuversichtlich, mit bereits durchgeführten und noch andauernden internen

Umstrukturierungsmaßnahmen eine Basis geschaffen zu haben, die dem

wachsenden Marktdruck standhalten kann. Dabei erfolgt eine kontinuierliche

Überprüfung und Weiterentwicklung der bestehenden Prozesse in den internen

Arbeitsabläufen. Dennoch wird, wie schon vom Vorstand der Gesellschaft

angekündigt, für das vierte Quartal ein negatives operatives Ergebnis

erwartet. Das Jahresgesamtergebnis wird mit TEUR 350 prognostiziert.

Anstehende Termine

27. März 2013: Veröffentlichung der vorläufigen Jahreszahlen 2012

25. April 2013: Veröffentlichung des Jahresabschlusses 2012

Über die Berliner Synchron AG

Die Berliner Synchron AG steht als traditioneller Ursprung der deutschen

Synchronisation für die professionelle Sprachadaption und Untertitelung

internationaler Kinofilme und TV-Produktionen, Corporate Media- und

Multimedia-Inhalte sowie barrierefreier Lokalisierungslösungen. Als eines

der führenden Unternehmen der deutschen Synchronbranche hat sich die

Gesellschaft in ihrem 63-jährigen Bestehen mit derzeit über 60

festangestellten Mitarbeitern weltweit eine hervorragende Reputation

geschaffen und verfügt über einen Track-Record von mehr als 6000

synchronisierten Filmen. Mit der Leidenschaft für Sprachen und Klänge sowie

Respekt vor der kreativen Schöpfung des Originals verfolgt das

Traditionsunternehmen seit seiner Gründung im Jahre 1949 konsequent eine

Vision: Das Original erleben.

Weitere Informationen: www.berliner-synchron.de

Kontakt:

Berliner Synchron AG

Marcus Dröscher

Kaufmännischer Leiter

E-Mail: mdroescher@berliner-synchron.de

Telefon: +49 30 767 87 110

Mühlenstraße 52-54

D-12249 Berlin

Ende der Corporate News

---------------------------------------------------------------------

25.10.2012 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

Ich habe unter 70 Cent nochmals ein wenig nachgekauft!

Die Berliner Synchron AG erwirtschaftet im 3. Quartal 2012 ein positives operatives Ergebnis

DGAP-News: Berliner Synchron AG / Schlagwort(e): Quartalsergebnis

Die Berliner Synchron AG erwirtschaftet im 3. Quartal 2012 ein

positives operatives Ergebnis

25.10.2012 / 16:12

---------------------------------------------------------------------

Die Berliner Synchron AG erwirtschaftet im 3. Quartal 2012 ein positives

operatives Ergebnis

Berlin, 25.10.2012. Die Berliner Synchron AG kann auch im 3. Quartal 2012

ein positives operatives Ergebnis verzeichnen. Bei einem Umsatzerlös von

TEUR 2.670 erreichte die Gesellschaft ein operatives Quartalsergebnis

(EBIT) von TEUR 26. Das Gesamtergebnis im bisherigen Berichtsjahr beträgt

TEUR 560 bei Umsatzerlösen von TEUR 6.134. Trotz des positiven

Quartalsergebnisses bleibt die Umsatzentwicklung hinter den Erwartungen der

Gesellschaft zurück. Insbesondere das Segment Kino konnte den gesteckten

Vorgaben nicht gerecht werden.

Der Aufwand für Synchronsprecher, Regisseure, Autoren sowie sonstige freie

Mitarbeiter betrug im 3. Quartal TEUR 1.385. Die sonstigen Aufwendungen

(TEUR 230) sowie die Personalkosten (TEUR 648) entsprachen ebenfalls den in

der Unternehmensprognose avisierten Vorgaben für den Zeitraum Juli bis

September 2012. Damit bestätigt sich der positive Trend aus dem zweiten

Quartal, dass die identifizierten Maßnahmen zur Kostenreduzierung greifen

und sich auch an marktbedingte Umsatzschwankungen anpassen. Besonders

erfreut zeigt sich das Management der Berliner Synchron AG über die

Entwicklung der Fremdleistungsquote. Diese beträgt für die ersten neun

Monate des aktuellen Geschäftsjahres, bereinigt um Sondereffekte , 50%.

Zum 31.12.2011 lag diese Kennziffer bereinigt noch bei 54%.

Mit Ende des dritten Quartals wurden die Kapitalmaßnahmen endgültig

abgeschlossen. Hierbei handelte es sich um eine Bar-Kapitalerhöhung zum

Preis von EUR 1,00 je Aktie um bis zu EUR 272.832,00. Damit stieg das

Grundkapital zunächst auf bis zu EUR 3.005.000,00 an. Mit der

anschließenden Sach-Kapitalerhöhung um bis zu EUR 380.193,00 erhöhte sich

das Grundkapital auf bis zu EUR 3.385.193,00. Nach den Kapitalerhöhungen

konnte auch beim Streubesitz ein Anstieg verzeichnet werden. Der Anteil

beträgt nun 43%.

Ausblick

Aktuell ist davon auszugehen, dass der anhaltende hohe Wettbewerbsdruck und

die nach wie vor angespannte Situation innerhalb der Synchronbranche auch

über 2012 hinaus weiter andauern werden. Die fortwährend sinkenden

Marktpreise, vor allem im TV-Bereich, sowie die unwirtschaftlichen

Geschäftsmodelle vieler Unternehmen im Markt werden auch in den kommenden

Monaten tendenziell zu einer Fortsetzung der Branchenkonsolidierung führen.

Die Berliner Synchron AG ist trotz der schwierigen Marktbedingungen

zuversichtlich, mit bereits durchgeführten und noch andauernden internen

Umstrukturierungsmaßnahmen eine Basis geschaffen zu haben, die dem

wachsenden Marktdruck standhalten kann. Dabei erfolgt eine kontinuierliche

Überprüfung und Weiterentwicklung der bestehenden Prozesse in den internen

Arbeitsabläufen. Dennoch wird, wie schon vom Vorstand der Gesellschaft

angekündigt, für das vierte Quartal ein negatives operatives Ergebnis

erwartet. Das Jahresgesamtergebnis wird mit TEUR 350 prognostiziert.

Anstehende Termine

27. März 2013: Veröffentlichung der vorläufigen Jahreszahlen 2012

25. April 2013: Veröffentlichung des Jahresabschlusses 2012

Über die Berliner Synchron AG

Die Berliner Synchron AG steht als traditioneller Ursprung der deutschen

Synchronisation für die professionelle Sprachadaption und Untertitelung

internationaler Kinofilme und TV-Produktionen, Corporate Media- und

Multimedia-Inhalte sowie barrierefreier Lokalisierungslösungen. Als eines

der führenden Unternehmen der deutschen Synchronbranche hat sich die

Gesellschaft in ihrem 63-jährigen Bestehen mit derzeit über 60

festangestellten Mitarbeitern weltweit eine hervorragende Reputation

geschaffen und verfügt über einen Track-Record von mehr als 6000

synchronisierten Filmen. Mit der Leidenschaft für Sprachen und Klänge sowie

Respekt vor der kreativen Schöpfung des Originals verfolgt das

Traditionsunternehmen seit seiner Gründung im Jahre 1949 konsequent eine

Vision: Das Original erleben.

Weitere Informationen: www.berliner-synchron.de

Kontakt:

Berliner Synchron AG

Marcus Dröscher

Kaufmännischer Leiter

E-Mail: mdroescher@berliner-synchron.de

Telefon: +49 30 767 87 110

Mühlenstraße 52-54

D-12249 Berlin

Ende der Corporate News

---------------------------------------------------------------------

25.10.2012 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

Ich habe unter 70 Cent nochmals ein wenig nachgekauft!

Seitwärts - seitwärts - wahrscheinlich noch länger!

Antwort auf Beitrag Nr.: 43.853.997 von SiebterSinn am 22.11.12 22:35:03Bis Ende März wird es vermutlich keine neuen Nachrichten geben. Im Dezember könnte sogar noch mal ein Einbruch kommen, wenn einige wenige Investoren eine Depotbereinigung durchführen.

Sollte sich aber Anfang 2013 ein Turnaround abzeichnen, könnte die Aktie schnell über 1,- Euro schießen.

Sollte sich aber Anfang 2013 ein Turnaround abzeichnen, könnte die Aktie schnell über 1,- Euro schießen.

Dies ist auch meine Meinung, weswegen ich in Richtung 65 Cent weiterhin auf der Kaufseite stehe...

Plötzlich keine Aktien mehr unter 70 Cent!?

Antwort auf Beitrag Nr.: 43.882.523 von SiebterSinn am 01.12.12 10:53:20Vielleicht kommen im Dezember noch günstige Aktien - durch Depotbereinigung zum Jahresende. Wenn sich meine Hoffnungen erfüllen, könnten wir nächstes Jahr auch 1,- Euro oder mehr sehen. Dann wäre ich auch wieder im Plus

Antwort auf Beitrag Nr.: 43.883.150 von DerKosmokrat am 01.12.12 17:49:46Hoppala, ging ja heute bei ordentlichen Umsätzen gut nach oben. Kommen denn da noch gute Nachrichten? Oder wird einfach nur die krasse Unterbewertung abgebaut, wo man jetzt nicht mehr von einer akuten Bestandsgefährdung ausgehen kann?

Aus der heutigen dpa-AFX Meldung!

"Berlin. Der Aufsichtsrat der Berliner Synchron AG bestellt

Christoph Gerlinger [45], Gründer und ehemaliger Vorstandsvorsitzender der