Morphosys Analystenschätzungen und -Erwartungen - 500 Beiträge pro Seite

eröffnet am 15.01.06 17:11:19 von

neuester Beitrag 22.01.14 14:53:23 von

neuester Beitrag 22.01.14 14:53:23 von

Beiträge: 486

ID: 1.032.792

ID: 1.032.792

Aufrufe heute: 0

Gesamt: 66.223

Gesamt: 66.223

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

67,73

EUR

+0,26 %

+0,18 EUR

Letzter Kurs 10:27:24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17.04.24 · Der Finanzinvestor |

16.04.24 · kapitalerhoehungen.de |

15.04.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.000,00 | +74.900,00 | |

| 0,9300 | +54,46 | |

| 2,3300 | +35,61 | |

| 2,4700 | +33,51 | |

| 1,9100 | +29,93 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3000 | -20,96 | |

| 1,4300 | -24,34 | |

| 3,7920 | -25,57 | |

| 2,2000 | -31,25 | |

| 2,0900 | -40,52 |

Meine Idee, einen Thread, wo nur aktuelle Analstenschätzungen gepostet werden. Dann bleiben auch die alten Einschätzungen und Erwartungen auffindbar. Und man kann schön sehen, wie sich diese Zahlen entwickeln.

Am Anfang kann jeder, der Infos hat ruhig noch ältere Einschätzungen nachtragen, aber später dann nur noch die aktuellen. Auch komplette Analysen, soweit sie Zahlenmäßige Einschätzungen enthalten, finden hier durchaus Platz. Reine charttechnische Analysen sind dagegen hier überflüssig.

Diskussionen dazu kann man dann ruhig in anderen Threads führen. OK?

Ich fang mal an:

Cortal Consors, 15.1.06:

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Yahoo, 15.1.06:

http://de.finance.yahoo.com/q/ae?s=MOR.DE

onvista, 15.1.06:

http://aktien.onvista.de/snapshot.html?ID_OSI=82703

Interessant vor allem deshalb, weil die Zahlen meines erachtens laufend schneller angehoben wird, als der Kurs steigt. Aber genau um das zu sehen, möchte ich ja hier die Erwartungsentwicklung aufsammeln und dokumentieren.

Am Anfang kann jeder, der Infos hat ruhig noch ältere Einschätzungen nachtragen, aber später dann nur noch die aktuellen. Auch komplette Analysen, soweit sie Zahlenmäßige Einschätzungen enthalten, finden hier durchaus Platz. Reine charttechnische Analysen sind dagegen hier überflüssig.

Diskussionen dazu kann man dann ruhig in anderen Threads führen. OK?

Ich fang mal an:

Cortal Consors, 15.1.06:

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Schätzungen

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 3

Gewinn pro Aktie (EUR) 0,53 0,81 1,25

Mittl. Wachstum Gewinn/Akie 1.100,5% 39,2% 55,9%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 3 2

unverändert 0 0 0

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 3

Dividendenrendite 0,0% 0,0% 0,0%

Yahoo, 15.1.06:

http://de.finance.yahoo.com/q/ae?s=MOR.DE

Analystenerwartungen:

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,6 0,86

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,41 0,79

Höchste Schätzung 0,7 1,03

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 31,75 Mio 37,90 Mio

Cash Flow je Aktie 0,99 1,27

EBITDA 6,43 Mio 8,37 Mio

EBIT 3,36 Mio 5,26 Mio

Gewinn vor Steuern 4,16 Mio 6,60 Mio

Nettogewinn 3,54 Mio 5,36 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 10,31 11,52

Nettoverschuldung* -51,93 Mio -61,90 Mio

* negative Nettoverschuldung bedeutet Nettogeldbestand

EPS Berichtigungen 2005e 2006e

Upgrade letzten 7 Tage 1 1

Upgrade letzten 30 Tage 2 2

Downgrade letzten 30 Tage 0 0

Downgrade letzten 90 Tage 0 0

onvista, 15.1.06:

http://aktien.onvista.de/snapshot.html?ID_OSI=82703

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,53 0,80 1,10

KGV 78,26 55,15 40,00

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

Interessant vor allem deshalb, weil die Zahlen meines erachtens laufend schneller angehoben wird, als der Kurs steigt. Aber genau um das zu sehen, möchte ich ja hier die Erwartungsentwicklung aufsammeln und dokumentieren.

Lesezeichen

Midas research, sponsored analyst

Die werden bezahlt dafür die Firma zu beobachten und zu analysieren, machen ihre Analyse aber selbständig.

http://www.midasresearch.de/

18.7.2005 nach Bericht 1.HJ:

30.11.2005 nach Bericht Q3:

Die werden bezahlt dafür die Firma zu beobachten und zu analysieren, machen ihre Analyse aber selbständig.

http://www.midasresearch.de/

18.7.2005 nach Bericht 1.HJ:

______2004___2005e__2006e

EPS___0,05___0,26___1,23

30.11.2005 nach Bericht Q3:

______2004___2005e__2006e

EPS___0,05___0,43___1,23

Habe ein posting vom 16.11.05 von mir gefunden:

http://www.ariva.de/board/225444?page=16

cortalconsors

Konsensgewinn

2005e 0,44 KGV 83

2006e 0,70 KGV 55

WestLB:

2005e 0,68 KGV 57

2006e 1,03 KGV 37

2007e 1,81 KGV 21

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

equinet 29.7.2005 http://www.vwd.de/vwd/news.htm?id=23899548&navi=home&sektion…

Equinet erhöht MorphoSys-Kursziel auf 46 (45) EUR

Einstufung: Bestätigt "Buy"

Kursziel: Erhöht auf 46 (45) EUR

Schätzung Gew/Aktie 2005: 0,40 EUR

2006: 0,59 EUR

Analyst Martin Possienke begründet die Erhöhung des Kursziels zu Morphosys mit

den "exzellenten Quartalszahlen" des Unternehmens. Diese seien hauptsächlich

auf den Bereich Therapeutic Antibodies zurückzuführen. Trotz der guten Zahlen

habe das Unternehmen seinen Jahresausblick nicht geändert. Zwar würden die

Margen im zweiten Halbjahr zurückgehen, dennoch rechne man nicht mit einem

Verlust für diesen Zeitraum, so Equinet.

DJG/daf/gos

29.07.2005

xxxxxxxxxxxxxxxxxxxx

vwd MarketTalk - 28.10.05 12:51

ANALYSE/Equinet erhöht MorphoSys-Ziel auf 50 (46) / "Buy"

===

Einstufung: Bestätigt mit "Buy"

Kursziel: Erhöht auf 50 (46) EUR

Schätzung Gew/Aktie 2005: 0,55 EUR

2006: 0,80 EUR

2007: 1,25 EUR

===

Den Analysten von Equinet zufolge haben die Quadratzahlen von MorphoSys deutlich über den Erwartungen gelegen. Die guten Zahlen hätten in erster Linie von neuen Kooperationen profitiert. Die Partner von MorphoSys hätten die Anzahl der in Entwicklung befindlichen Antikörper auf 28 von 25 erhöht. Die neuen Unternehmensziele für das Gesamtjahr 2005 sollten leicht zu erreichen sein.

DJG/arw/mpt/pes

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Wenn jemand über ältere Erwartungen stolpert: Nur immer her damit!

http://www.ariva.de/board/225444?page=16

cortalconsors

Konsensgewinn

2005e 0,44 KGV 83

2006e 0,70 KGV 55

WestLB:

2005e 0,68 KGV 57

2006e 1,03 KGV 37

2007e 1,81 KGV 21

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

equinet 29.7.2005 http://www.vwd.de/vwd/news.htm?id=23899548&navi=home&sektion…

Equinet erhöht MorphoSys-Kursziel auf 46 (45) EUR

Einstufung: Bestätigt "Buy"

Kursziel: Erhöht auf 46 (45) EUR

Schätzung Gew/Aktie 2005: 0,40 EUR

2006: 0,59 EUR

Analyst Martin Possienke begründet die Erhöhung des Kursziels zu Morphosys mit

den "exzellenten Quartalszahlen" des Unternehmens. Diese seien hauptsächlich

auf den Bereich Therapeutic Antibodies zurückzuführen. Trotz der guten Zahlen

habe das Unternehmen seinen Jahresausblick nicht geändert. Zwar würden die

Margen im zweiten Halbjahr zurückgehen, dennoch rechne man nicht mit einem

Verlust für diesen Zeitraum, so Equinet.

DJG/daf/gos

29.07.2005

xxxxxxxxxxxxxxxxxxxx

vwd MarketTalk - 28.10.05 12:51

ANALYSE/Equinet erhöht MorphoSys-Ziel auf 50 (46) / "Buy"

===

Einstufung: Bestätigt mit "Buy"

Kursziel: Erhöht auf 50 (46) EUR

Schätzung Gew/Aktie 2005: 0,55 EUR

2006: 0,80 EUR

2007: 1,25 EUR

===

Den Analysten von Equinet zufolge haben die Quadratzahlen von MorphoSys deutlich über den Erwartungen gelegen. Die guten Zahlen hätten in erster Linie von neuen Kooperationen profitiert. Die Partner von MorphoSys hätten die Anzahl der in Entwicklung befindlichen Antikörper auf 28 von 25 erhöht. Die neuen Unternehmensziele für das Gesamtjahr 2005 sollten leicht zu erreichen sein.

DJG/arw/mpt/pes

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Wenn jemand über ältere Erwartungen stolpert: Nur immer her damit!

Maxblue:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 sind kürzlich schon deutlich hochgezogen worden):

EPS - KGV

2006 0,80 3 Analos 55

2007 1,06 4 Analos 42

2008 1,58 2 Analos 28

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 sind kürzlich schon deutlich hochgezogen worden):

EPS - KGV

2006 0,80 3 Analos 55

2007 1,06 4 Analos 42

2008 1,58 2 Analos 28

Trading Spotlight

Comdirect heute

Schätzungen 2007e 2006e 2005

Umsatz 44,30 Mio. 37,90 Mio. 31,75 Mio.

EbitDa 10,29 Mio. 8,28 Mio. 6,10 Mio.

EBIT 7,43 Mio. 5,13 Mio. 3,45 Mio.

Gewinn je Aktie 1,25 0,81 0,65

KGV 35,76 55,36 68,66

KCV 24,98 35,02 49,38

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 1,79 1,28 0,91

Nettovermögen je Aktie 13,14 11,51 10,38

Nettoverschuldung * -72,20 Mio. -60,90 Mio. -52,30 Mio.

* negative Prognose = Nettogeldbestand

Schätzungen für 2006e (zu verschiedenen Zeitpunkten) Aktuell vor 1 Monat vor 3 Monaten vor 1 Jahr

Gewinn je Aktie 0,81 0,80 0,66 0,57

KGV 55,36 52,04 58,40 74,63

Cashflow je Aktie 1,28 1,12 1,24 0,45

Gewinnwachstum (unabhängige Schätzung) 39,25% 27,03% 100,33% --

Quelle: JCF Consensus Estimates - Angaben in EUR

Schätzungen 2007e 2006e 2005

Umsatz 44,30 Mio. 37,90 Mio. 31,75 Mio.

EbitDa 10,29 Mio. 8,28 Mio. 6,10 Mio.

EBIT 7,43 Mio. 5,13 Mio. 3,45 Mio.

Gewinn je Aktie 1,25 0,81 0,65

KGV 35,76 55,36 68,66

KCV 24,98 35,02 49,38

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 1,79 1,28 0,91

Nettovermögen je Aktie 13,14 11,51 10,38

Nettoverschuldung * -72,20 Mio. -60,90 Mio. -52,30 Mio.

* negative Prognose = Nettogeldbestand

Schätzungen für 2006e (zu verschiedenen Zeitpunkten) Aktuell vor 1 Monat vor 3 Monaten vor 1 Jahr

Gewinn je Aktie 0,81 0,80 0,66 0,57

KGV 55,36 52,04 58,40 74,63

Cashflow je Aktie 1,28 1,12 1,24 0,45

Gewinnwachstum (unabhängige Schätzung) 39,25% 27,03% 100,33% --

Quelle: JCF Consensus Estimates - Angaben in EUR

http://www.ariva.de/board/147227?req_host=www.ariva.de&req_h…

dort posting #976

Der yahoo-Konsens vom 15.4.2004

Konsens EPA (von bis)Schnitt

2004

(-2,88 bis 0,26) -1,26€

2005

(-2,17 bis 0,45) -1,35€

mein Kommentar damals:

Ja es wurde laufend angehoben, die durchschnittliche Analystenerwartung. bis aktuell auf -2,05 für 2003, verbessert von -6,35. Erzielt wurde ein Ergebnis nach Abschreibung und Optionsprogramm (!) von -0,96 laut Geschäftsbericht 2003. Und die Erwartung für 2004 ist wieder schlechter als das erzielte Ergebnis 2003, obwohl im Dezember 2003 das größte Geschäft der Geschichte Morphosys mit Pfizer abgeschlossen wurde?

Wirklich verstehen muss man das alles nicht. Aber deshalb machen diese Analysten auch den Anstieg nicht mit.

Sie werden wie letztes Jahr wieder hinterher sehen, dass deutlich zu shclecht geschätzt wurde.....

dort posting #976

Der yahoo-Konsens vom 15.4.2004

Konsens EPA (von bis)Schnitt

2004

(-2,88 bis 0,26) -1,26€

2005

(-2,17 bis 0,45) -1,35€

mein Kommentar damals:

Ja es wurde laufend angehoben, die durchschnittliche Analystenerwartung. bis aktuell auf -2,05 für 2003, verbessert von -6,35. Erzielt wurde ein Ergebnis nach Abschreibung und Optionsprogramm (!) von -0,96 laut Geschäftsbericht 2003. Und die Erwartung für 2004 ist wieder schlechter als das erzielte Ergebnis 2003, obwohl im Dezember 2003 das größte Geschäft der Geschichte Morphosys mit Pfizer abgeschlossen wurde?

Wirklich verstehen muss man das alles nicht. Aber deshalb machen diese Analysten auch den Anstieg nicht mit.

Sie werden wie letztes Jahr wieder hinterher sehen, dass deutlich zu shclecht geschätzt wurde.....

WestLB-Kursziel: 46 Euro

Die WestLB bestätigte nach den Mitteilungen ihre Kaufempfehlung für die Morphosys-Aktie sowie das Kursziel von 46 Euro. Die Aktie hatte im vergangenen Februar ein Mehrjahreshoch erreicht und bei fast 45 Euro notiert.

WestLB-Analyst Daniel Wendorff traut dem Unternehmen sogar noch mehr zu als dieses sich selbst. Er sei überzeugt, dass der Umsatz am Ende des Jahres bei 32,4 Mill. Euro liegen werde und der Gewinn die Marke von 4 Mill. Euro erreiche , schrieb Wendorff. Mit der Prognose von 0,68 Euro Ergebnis je Aktie liege er aber deutlich über der Konsensschätzung von 0,47 Euro.

Börsen-Zeitung, 9.12.2005

xxxxxxxxxxxxxxx

Kursziel war schon erreicht.....

Die WestLB bestätigte nach den Mitteilungen ihre Kaufempfehlung für die Morphosys-Aktie sowie das Kursziel von 46 Euro. Die Aktie hatte im vergangenen Februar ein Mehrjahreshoch erreicht und bei fast 45 Euro notiert.

WestLB-Analyst Daniel Wendorff traut dem Unternehmen sogar noch mehr zu als dieses sich selbst. Er sei überzeugt, dass der Umsatz am Ende des Jahres bei 32,4 Mill. Euro liegen werde und der Gewinn die Marke von 4 Mill. Euro erreiche , schrieb Wendorff. Mit der Prognose von 0,68 Euro Ergebnis je Aktie liege er aber deutlich über der Konsensschätzung von 0,47 Euro.

Börsen-Zeitung, 9.12.2005

xxxxxxxxxxxxxxx

Kursziel war schon erreicht.....

http://www.boerse-online.de/tools/boerse/einzelkurs_kurse.ht…

22.1.2006:

ISIN DE0006632003

WKN 663200

Symbol MOR

Währung EURO

Wertpapiertyp Aktien

Branche Biotechnologie

Dividende n/a

Dividendenrendite 0,00%

Gewinn je Aktie -1,82

KGV -24,19

Cashflow je Aktie 0,73

KCV 60,69

Jahr 2005

Börse online schiesst mit ihrem Dantenbankeintrag so ziemlich den denkbar größten Vogel ab. Kein Wunder pusht ihr Bioredakteur laufend Epigenomics und andere, wenn er sich der Realität komplett verweigert!

22.1.2006:

ISIN DE0006632003

WKN 663200

Symbol MOR

Währung EURO

Wertpapiertyp Aktien

Branche Biotechnologie

Dividende n/a

Dividendenrendite 0,00%

Gewinn je Aktie -1,82

KGV -24,19

Cashflow je Aktie 0,73

KCV 60,69

Jahr 2005

Börse online schiesst mit ihrem Dantenbankeintrag so ziemlich den denkbar größten Vogel ab. Kein Wunder pusht ihr Bioredakteur laufend Epigenomics und andere, wenn er sich der Realität komplett verweigert!

Morphosys-CEO will auch 2006 profitabel bleiben

Seine im August gegenüber Platow angedeuteten Absichten hat CEO Simon Moroney wahr gemacht: Letzte Woche vermeldete Morphosys die Übernahme des Forschungsantikörperspezialisten Serotec, durch die der Vertrieb in Europa und den USA gestärkt wird. Im jüngsten Gespräch mit Platow hält Moroney an seiner ‘05er-Umsatz- bzw. Nettogewinnprognose von 31,5 Mio. bzw. 2,0 Mio . Euro fest. Den durch die Akquisition fast halbierten Cash-Bestand will er umsichtig einsetzen: „Wir wollen nicht unser letztes Hemd verlieren.“ Auch 2006 solle Morphosys profitabel bleiben.

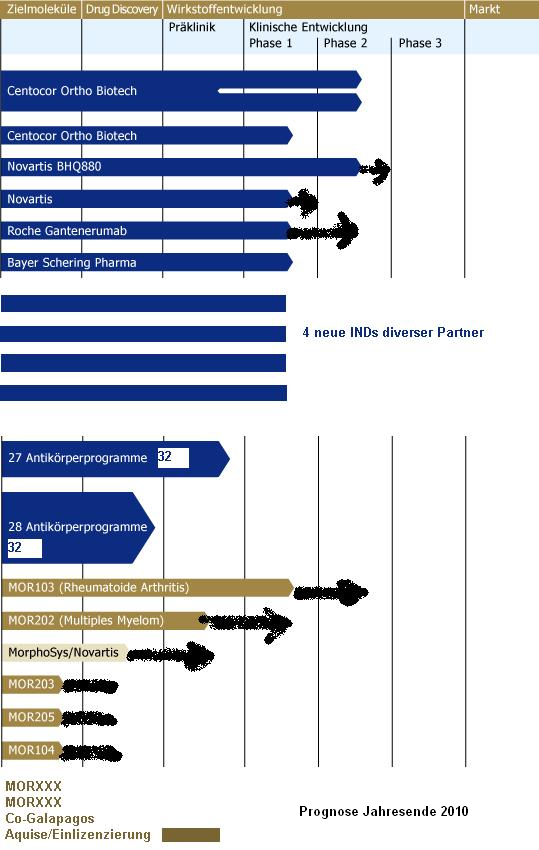

Für Morphosys sprechen die langfristigen Kooperationsverträge (derzeit 28 Forschungsprogramme ) mit

namhaften Pharmariesen, die laut Moroney eine gute Chance auf Verlängerung haben, sowie die hochwertige HuCAL-Technologie (auf deren Basis allerdings frühestens 2009 Produkte am Markt zu erwarten sind).

Auch die Beilegung des Patentstreits mit AME „zu finanziell sehr attraktiven Bedingungen“ im September hat etwas Unsicherheit aus der Aktie genommen. Wer in den TecDAX-Wert investierte, musste seit jeher hohe Bewertungen in Kauf nehmen. In den kommenden zehn Jahren dürfte das Erlöswachstum kaum über 16% p.a. liegen, bei einem Umsatzmultiple von 9 und einem 06er KGV von 55. Falls Sie unserer Kaufempfehlung zu 36,60 Euro gefolgt sind (PB v. 1.8.05), sollten Sie die Aktie (44,60 Euro; DE0006632003) mit nachgezogenem Stoppkurs 37 Euro halten.

[Platow Börse Nr.9 vom 23. Januar 2006]

xxxxxxxxxxxxxxxxxxxxxxxxxx

Bitte hier im Thread keine ausschweifenden Diskussionen, hauptsächlich sammeln von Analysen, die Zahlen enthalten.

Seine im August gegenüber Platow angedeuteten Absichten hat CEO Simon Moroney wahr gemacht: Letzte Woche vermeldete Morphosys die Übernahme des Forschungsantikörperspezialisten Serotec, durch die der Vertrieb in Europa und den USA gestärkt wird. Im jüngsten Gespräch mit Platow hält Moroney an seiner ‘05er-Umsatz- bzw. Nettogewinnprognose von 31,5 Mio. bzw. 2,0 Mio . Euro fest. Den durch die Akquisition fast halbierten Cash-Bestand will er umsichtig einsetzen: „Wir wollen nicht unser letztes Hemd verlieren.“ Auch 2006 solle Morphosys profitabel bleiben.

Für Morphosys sprechen die langfristigen Kooperationsverträge (derzeit 28 Forschungsprogramme ) mit

namhaften Pharmariesen, die laut Moroney eine gute Chance auf Verlängerung haben, sowie die hochwertige HuCAL-Technologie (auf deren Basis allerdings frühestens 2009 Produkte am Markt zu erwarten sind).

Auch die Beilegung des Patentstreits mit AME „zu finanziell sehr attraktiven Bedingungen“ im September hat etwas Unsicherheit aus der Aktie genommen. Wer in den TecDAX-Wert investierte, musste seit jeher hohe Bewertungen in Kauf nehmen. In den kommenden zehn Jahren dürfte das Erlöswachstum kaum über 16% p.a. liegen, bei einem Umsatzmultiple von 9 und einem 06er KGV von 55. Falls Sie unserer Kaufempfehlung zu 36,60 Euro gefolgt sind (PB v. 1.8.05), sollten Sie die Aktie (44,60 Euro; DE0006632003) mit nachgezogenem Stoppkurs 37 Euro halten.

[Platow Börse Nr.9 vom 23. Januar 2006]

xxxxxxxxxxxxxxxxxxxxxxxxxx

Bitte hier im Thread keine ausschweifenden Diskussionen, hauptsächlich sammeln von Analysen, die Zahlen enthalten.

Schätzungen

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 3

Gewinn pro Aktie (EUR) 0,53 0,81 1,40

Mittl. Wachstum Gewinn/Akie 1.100,5% 39,2% 74,4%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 2 1 1

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

Vergleiche #1 vom 15.1.06: Gewinnerwartung 2007 von 1,25 auf 1,40 angehoben. Als Schnitt über 3 Analysten!

West LB siehe #4 vom 16.11.05:

WestLB:

2005e 0,68 KGV 57

2006e 1,03 KGV 37

2007e 1,81 KGV 21

erhöht auf

2005e 0,68

2006e 1,03

2007e 1,95 (1,81)

Ziel von 46 auf 50 erhöht

Rating von kauf auf aufstocken gesenkt, Roche mit Klinikstart ignoriert!

MorphoSys AG: aufstocken

WestLB

25. Januar 2006, 17:31

Durch die Übernahme von Serotec durch die MorphoSys AG kann das Unternehmen seine Forschung und Entwicklung stärken und zudem wird durch diese Transaktion auch die Kundenbasis in Frankreich und Skandinavien vergrößert. Auf dem gegenwärtigen Kursniveau sind die MorphoSys Aktien aber nach Ansicht der Analysten der WestLB bereits ausreichend bewertet, so dass diese ihre Einstufung für den Wert von zuvor " kaufen" auf jetzt nur noch " aufstocken" gesenkt haben. Sie erwarten für das Jahr 2005 einen Gewinn je Aktie von 0,68 Euro, für das Jahr 2006 von 1,03 Euro und für das Jahr 2007 von 1,95 Euro. Zugleich erhöhen sie aber ihr Kursziel für den Titel von 46 Euro auf nun 50 Euro.

WestLB:

2005e 0,68 KGV 57

2006e 1,03 KGV 37

2007e 1,81 KGV 21

erhöht auf

2005e 0,68

2006e 1,03

2007e 1,95 (1,81)

Ziel von 46 auf 50 erhöht

Rating von kauf auf aufstocken gesenkt, Roche mit Klinikstart ignoriert!

MorphoSys AG: aufstocken

WestLB

25. Januar 2006, 17:31

Durch die Übernahme von Serotec durch die MorphoSys AG kann das Unternehmen seine Forschung und Entwicklung stärken und zudem wird durch diese Transaktion auch die Kundenbasis in Frankreich und Skandinavien vergrößert. Auf dem gegenwärtigen Kursniveau sind die MorphoSys Aktien aber nach Ansicht der Analysten der WestLB bereits ausreichend bewertet, so dass diese ihre Einstufung für den Wert von zuvor " kaufen" auf jetzt nur noch " aufstocken" gesenkt haben. Sie erwarten für das Jahr 2005 einen Gewinn je Aktie von 0,68 Euro, für das Jahr 2006 von 1,03 Euro und für das Jahr 2007 von 1,95 Euro. Zugleich erhöhen sie aber ihr Kursziel für den Titel von 46 Euro auf nun 50 Euro.

Midas research, sponsored analyst

Die werden bezahlt dafür die Firma zu beobachten und zu analysieren, machen ihre Analyse aber selbständig.

http://www.midasresearch.de/

18.7.2005 nach Bericht 1.HJ:

______2004___2005e__2006e

EPS___0,05___0,26___1,23

30.11.2005 nach Bericht Q3:

______2004___2005e__2006e

EPS___0,05___0,43___1,23

25.1.2006 nach Serotecdeal und ignorieren von Roche Klinikstart:

______2004___2005e__2006e

EPS___0,05___0,43___1,23__(alt)

EPS___0,05___0,59___1,05__(neu)[/

Kursziel 47,0 (43,0)

Abstufung von kaufen auf halten, da Ziel erreicht!

Aktieneinstufung von MIDAS Research GmbH zu MorphoSys AG

Unternehmen: MorphoSys AG ISIN: DE0006632003

Anlass der Studie:Update nach Serotec-Akquisition Empfehlung: Halten seit: 25.01.2006 Kursziel: EUR 47,00 Kursziel auf Sicht von: 12 Monaten Letzte Ratingänderung: 25.01.2006, Rückstufung von KAUFEN Analyst: Thomas Schiessle

Mannheim, den 25.01.2006 - Nach gut 25 Prozent Kurszuwachs seit Anfang Dezember sehen die Experten von MIDAS Research die Aktien des Antikörperspezialisten MorphoSys AG(Xetra MOR, WKN 663 200)jetzt als HALTE-Position.

MorphoSys sei schon immer für eine Überraschung gut gewesen, vor allem über den Jahreswechsel. Dieses Phänomen habe sich auch dieses Mal wieder bewahrheitet. Neben der umfassenden Kooperation mit Merck&Co. vom 14.Dez. stelle die Übernahme der britischen Serotec vor wenigen Tagen einen wesentlichen Meilenstein für die Positionierung des Unternehmens als führender Anbieter von Antikörpern auch für wissenschaftliche Zwecke dar. Im Zuge dieser erfreulichen Meldungen konnte der Aktienkurs in der Spitze um 25 Prozent gewinnen. Durch diese rasante Entwicklung sei allerdings der positive Effekt aus der Serotec-Akquisition auf den Unternehmenswert bereits kurzfristig eingepreist.

Da erstmals seit über zweieinhalb Jahren nun der Wert von MorphoSys durch den Börsenkurs als korrekt widergespiegelt sei - zumindest bei Anwendung konservativer Maßstäbe -, reduziere MIDAS Research das Votum auf HALTEN. Weiteres Kurspotenzial bestehe nach Einschätzung des Experten Thomas Schiessle vor allem bei guten Nachrichten zu den von MorphoSys auf eigene Rechnung entwickelten Antikörpern. Das Risiko bezüglich der In-House Entwicklungen sei allerdings ungleich größer als beim Kerngeschäft von MorphoSys, nämlich der Erbringung von Dienstleistungen, so dass sich MIDAS Research nach den zuletzt eher enttäuschenden Forschungsdaten derzeit nicht an entsprechenden Spekulationen beteiligen wolle.

Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/10117.pdf Die Studie ist zudem auf www.midasresearch.de erhältlich.

Im vollen Bericht schreibt H.Schiessle, das er die verbesserten Aussichten im FAK-Bereich nützt, die Erwartungen an Klinikstarts herunterzuschrauben. So ergeben sich die heruntergesetzten Gewinnerwartungen! Setzen, sechs.

Setzen, sechs.

Die werden bezahlt dafür die Firma zu beobachten und zu analysieren, machen ihre Analyse aber selbständig.

http://www.midasresearch.de/

18.7.2005 nach Bericht 1.HJ:

______2004___2005e__2006e

EPS___0,05___0,26___1,23

30.11.2005 nach Bericht Q3:

______2004___2005e__2006e

EPS___0,05___0,43___1,23

25.1.2006 nach Serotecdeal und ignorieren von Roche Klinikstart:

______2004___2005e__2006e

EPS___0,05___0,43___1,23__(alt)

EPS___0,05___0,59___1,05__(neu)[/

Kursziel 47,0 (43,0)

Abstufung von kaufen auf halten, da Ziel erreicht!

Aktieneinstufung von MIDAS Research GmbH zu MorphoSys AG

Unternehmen: MorphoSys AG ISIN: DE0006632003

Anlass der Studie:Update nach Serotec-Akquisition Empfehlung: Halten seit: 25.01.2006 Kursziel: EUR 47,00 Kursziel auf Sicht von: 12 Monaten Letzte Ratingänderung: 25.01.2006, Rückstufung von KAUFEN Analyst: Thomas Schiessle

Mannheim, den 25.01.2006 - Nach gut 25 Prozent Kurszuwachs seit Anfang Dezember sehen die Experten von MIDAS Research die Aktien des Antikörperspezialisten MorphoSys AG(Xetra MOR, WKN 663 200)jetzt als HALTE-Position.

MorphoSys sei schon immer für eine Überraschung gut gewesen, vor allem über den Jahreswechsel. Dieses Phänomen habe sich auch dieses Mal wieder bewahrheitet. Neben der umfassenden Kooperation mit Merck&Co. vom 14.Dez. stelle die Übernahme der britischen Serotec vor wenigen Tagen einen wesentlichen Meilenstein für die Positionierung des Unternehmens als führender Anbieter von Antikörpern auch für wissenschaftliche Zwecke dar. Im Zuge dieser erfreulichen Meldungen konnte der Aktienkurs in der Spitze um 25 Prozent gewinnen. Durch diese rasante Entwicklung sei allerdings der positive Effekt aus der Serotec-Akquisition auf den Unternehmenswert bereits kurzfristig eingepreist.

Da erstmals seit über zweieinhalb Jahren nun der Wert von MorphoSys durch den Börsenkurs als korrekt widergespiegelt sei - zumindest bei Anwendung konservativer Maßstäbe -, reduziere MIDAS Research das Votum auf HALTEN. Weiteres Kurspotenzial bestehe nach Einschätzung des Experten Thomas Schiessle vor allem bei guten Nachrichten zu den von MorphoSys auf eigene Rechnung entwickelten Antikörpern. Das Risiko bezüglich der In-House Entwicklungen sei allerdings ungleich größer als beim Kerngeschäft von MorphoSys, nämlich der Erbringung von Dienstleistungen, so dass sich MIDAS Research nach den zuletzt eher enttäuschenden Forschungsdaten derzeit nicht an entsprechenden Spekulationen beteiligen wolle.

Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/10117.pdf Die Studie ist zudem auf www.midasresearch.de erhältlich.

Im vollen Bericht schreibt H.Schiessle, das er die verbesserten Aussichten im FAK-Bereich nützt, die Erwartungen an Klinikstarts herunterzuschrauben. So ergeben sich die heruntergesetzten Gewinnerwartungen!

Setzen, sechs.

Setzen, sechs.

DZ Bank vom 23.1.:

Jahr__Umsatz__Gewinn vor Goodwill-Abschreibung je Aktie

2004___22,0____0,05

2005e__32,0____0,67

2006e__50,2____1,07

2007e__59,3____1,52

rating kaufen, Risiko 5 (hoch?)

Faires Ziel 48, noch vor Roche news, aber die ist eingeplant in der Analyse.

Jahr__Umsatz__Gewinn vor Goodwill-Abschreibung je Aktie

2004___22,0____0,05

2005e__32,0____0,67

2006e__50,2____1,07

2007e__59,3____1,52

rating kaufen, Risiko 5 (hoch?)

Faires Ziel 48, noch vor Roche news, aber die ist eingeplant in der Analyse.

Leider hat niemand equinet als direkte Quelle.

Also indirekt habe ich den hier:

http://finanzen.sueddeutsche.de/bericht.php?ntp_id=367,370&n…

Marktbericht TecDAX 25.01.2006 11:03 Uhr

Aktien TecDAX: Etwas fester - MorphoSys profitiert von geplanter Roche-Studie

FRANKFURT (dpa-AFX) - Die deutschen Technologiewerte haben sich angeführt von MorphoSys am Mittwoch etwas fester gezeigt. Der Auswahlindex TecDAX gewann am Vormittag 0,71 Prozent auf 649,49 Punkte.

MorphoSys kletterten mit Plus 5,57 Prozent auf 46,44 Euro an die Indexspitze. Der Schweizer Pharmakonzern Roche plant eine Studie mit Alzheimer-Antikörpern von Morphosys. Dafür erhält das Martinsrieder Biotechnologie-Unternehmen von seinem Pharmapartner eine Meilensteinzahlung im einstelligen Millionen-Euro-Bereich, wie dpa-AFX am Mittwoch aus Branchenkreisen erfuhr. Analysten werteten den Beginn der Phase I als positiv für MorphoSys: "Es ist das erste Mal, dass ein Pharmapartner von MorphoSys mit einem von den Martinsriedern entwickelten Antikörper in die erste Phase der klinischen Entwicklung geht", sagte Patrick Fuchs, Analyst bei der DZ Bank.

Analysten äußerten sich zudem zu der zuvor angekündigten Übernahme des britischen Konkurrenten Serotec. Die WestLB senkte die Einstufung wegen des begrenzten Kurspotenzials von "Buy" auf "Add", erhöhte das Kursziel jedoch gleichzeitig von 46 auf 50 Euro. equinet erhöhte das Kursziel von 50 auf 55 Euro und bestätigten mit "Buy".

Aktien der Software stiegen um 2,12 Prozent auf 42,80 Euro. Die Titel profitierten damit von dem positiven Ausblick bei SAP ./ag/sf

Also indirekt habe ich den hier:

http://finanzen.sueddeutsche.de/bericht.php?ntp_id=367,370&n…

Marktbericht TecDAX 25.01.2006 11:03 Uhr

Aktien TecDAX: Etwas fester - MorphoSys profitiert von geplanter Roche-Studie

FRANKFURT (dpa-AFX) - Die deutschen Technologiewerte haben sich angeführt von MorphoSys am Mittwoch etwas fester gezeigt. Der Auswahlindex TecDAX gewann am Vormittag 0,71 Prozent auf 649,49 Punkte.

MorphoSys kletterten mit Plus 5,57 Prozent auf 46,44 Euro an die Indexspitze. Der Schweizer Pharmakonzern Roche plant eine Studie mit Alzheimer-Antikörpern von Morphosys. Dafür erhält das Martinsrieder Biotechnologie-Unternehmen von seinem Pharmapartner eine Meilensteinzahlung im einstelligen Millionen-Euro-Bereich, wie dpa-AFX am Mittwoch aus Branchenkreisen erfuhr. Analysten werteten den Beginn der Phase I als positiv für MorphoSys: "Es ist das erste Mal, dass ein Pharmapartner von MorphoSys mit einem von den Martinsriedern entwickelten Antikörper in die erste Phase der klinischen Entwicklung geht", sagte Patrick Fuchs, Analyst bei der DZ Bank.

Analysten äußerten sich zudem zu der zuvor angekündigten Übernahme des britischen Konkurrenten Serotec. Die WestLB senkte die Einstufung wegen des begrenzten Kurspotenzials von "Buy" auf "Add", erhöhte das Kursziel jedoch gleichzeitig von 46 auf 50 Euro. equinet erhöhte das Kursziel von 50 auf 55 Euro und bestätigten mit "Buy".

Aktien der Software stiegen um 2,12 Prozent auf 42,80 Euro. Die Titel profitierten damit von dem positiven Ausblick bei SAP ./ag/sf

Vergleiche #11 und #1

Consors hat wieder höhere Erwartungen drin(alt):

Und eine Gewinnsteigerung von 53 auf 92 ct wären +74% Gewinnsteigerung und nicht nur 38,7... Nachbessern, consors.

Consors hat wieder höhere Erwartungen drin(alt):

Schätzungen

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

Und eine Gewinnsteigerung von 53 auf 92 ct wären +74% Gewinnsteigerung und nicht nur 38,7... Nachbessern, consors.

http://de.finance.yahoo.com/q/ae?s=MOR.DE

Analystenerwartungen auf yahoo:

2005e von 0,41 bis 0,7€ je Aktie mit Schnitt aus 4 bei 0,6€.

consors Analystenschnitt aus 4 bei 0,53€

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Ist nach vorläufigen Zahlen bei 0,78€

Aktienzahl: 5996701

Schlusskurs 31.12.05: 41,32 €

Marktkapitalisierung: 248 mio€

Gewinn: 4,7 mio€

Umsatz: 33,5 mio€

Gewinn je Aktie: 0,78 €

KGV 2005: 52,7

KUV 2005: 7,4

Umsatzwachstum: 52,3 %

Gewinnwachstum: 1467 %

Mal sehen, wann und wieweit die Analysten nachvollziehen....

Analystenerwartungen auf yahoo:

2005e von 0,41 bis 0,7€ je Aktie mit Schnitt aus 4 bei 0,6€.

consors Analystenschnitt aus 4 bei 0,53€

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Ist nach vorläufigen Zahlen bei 0,78€

Aktienzahl: 5996701

Schlusskurs 31.12.05: 41,32 €

Marktkapitalisierung: 248 mio€

Gewinn: 4,7 mio€

Umsatz: 33,5 mio€

Gewinn je Aktie: 0,78 €

KGV 2005: 52,7

KUV 2005: 7,4

Umsatzwachstum: 52,3 %

Gewinnwachstum: 1467 %

Mal sehen, wann und wieweit die Analysten nachvollziehen....

[posting]19.877.569 von eck64 am 25.01.06 18:41:12[/posting]West LB

16.11.05:

2005e 0,68 KGV 57

2006e 1,03 KGV 37

2007e 1,81 KGV 21

15.1.06

2005e 0,68

2006e 1,03

2007e 1,95 (1,81)

Ziel von 46 auf 50 erhöht

Rating von kauf auf aufstocken gesenkt, Roche mit Klinikstart ignoriert!

heute:

http://www.vwd.de/vwd/news.htm?id=24232215&navi=home&sektion…

WestLB erhöht MorphoSys-Kursziel auf 57 (50) EUR

Einstufung: Bestätigt "Add"

Kursziel: Erhöht auf 57 (50) EUR

Die WestLB erhöht das Kursziel für MorphoSys, nachdem das Unternehmen

vorläufige Zahlen für 2005 vorgelegt hat. Die Zahlen seien exzellent gewesen,

schreiben die Analysten. Das Kursziel berücksichtige Antikörper-Allianzen und

mögliche Meilenstein-Zahlungen von Novartis für "Hucal".

DJG/DJN/cln/reh

06.02.2006, 10:41

MorphoSys: 663200

xxxxxxxxxxxxxxxxxxxxxxx

Ohne neue Gewinnerwartung, also einfach dem Kurs hinterherkorrigiert.....

16.11.05:

2005e 0,68 KGV 57

2006e 1,03 KGV 37

2007e 1,81 KGV 21

15.1.06

2005e 0,68

2006e 1,03

2007e 1,95 (1,81)

Ziel von 46 auf 50 erhöht

Rating von kauf auf aufstocken gesenkt, Roche mit Klinikstart ignoriert!

heute:

http://www.vwd.de/vwd/news.htm?id=24232215&navi=home&sektion…

WestLB erhöht MorphoSys-Kursziel auf 57 (50) EUR

Einstufung: Bestätigt "Add"

Kursziel: Erhöht auf 57 (50) EUR

Die WestLB erhöht das Kursziel für MorphoSys, nachdem das Unternehmen

vorläufige Zahlen für 2005 vorgelegt hat. Die Zahlen seien exzellent gewesen,

schreiben die Analysten. Das Kursziel berücksichtige Antikörper-Allianzen und

mögliche Meilenstein-Zahlungen von Novartis für "Hucal".

DJG/DJN/cln/reh

06.02.2006, 10:41

MorphoSys: 663200

xxxxxxxxxxxxxxxxxxxxxxx

Ohne neue Gewinnerwartung, also einfach dem Kurs hinterherkorrigiert.....

06.02.2006 13:19

MorphoSys AG: halten (Pacific Continental Sec.)

Die Wertpapierexperten von "pacconsec.de" senken ihr Rating für die Aktien von MorphoSys (Nachrichten/Aktienkurs) (ISIN DE0006632003/ WKN 663200) von zuvor "akkumulieren" auf jetzt "halten".

Die Gesellschaft habe vorläufige Zahlen für das abgelaufene Geschäftsjahr 2005 veröffentlicht.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse um 52% auf 33,5 Millionen Euro steigern können. Der Nachsteuergewinn habe sich auf 4,7 Millionen Euro belaufen.

Damit habe die Gesellschaft die eigenen Prognosen, die sich beim Umsatz auf 31,5 Millionen Euro und beim Nettogewinn auf 3,5 Millionen Euro belaufen hätten, übertreffen können. Die Planübererfüllung sei dabei durch früher als geplant erfolgte erfolgsabhängige Zahlungen in bestehenden Partnerschaften ermöglicht worden.

Im Zuge der Veröffentlichung der erfreulichen Zahlen habe die Aktie am Freitag nur moderat profitieren können und sei mit einem Aufschlag von 1,4% auf 49,91 Euro aus dem Handel gegangen. Heute verliere das Papier sogar aktuell 0,5% an Wert und notiere bei 49,67 Euro. Die moderate Reaktion auf die veröffentlichten Zahlen sei damit zu erklären, dass aufgrund erfreulicher Neunmonatszahlen bereits mit einem Übertreffen der Planzahlen gerechnet worden sei.

Insgesamt sehe man das Unternehmen weiterhin als sehr gut positioniert an. So verfüge die Gesellschaft mit HuCAL-GOLD über eine hervorragende Antiköperbibliothek. Dabei habe die Gesellschaft zuletzt oft unter Beweis gestellt, dass man in der Lage sei, diese Antikörperbibliothek erfolgreich zu vermarkten. Daher erscheine auch in den kommenden Quartalen der Abschluss neuer Kooperationen wahrscheinlich. Aus fundamentaler Sicht sei die Aktie nach dem Kursanstieg der vergangenen Wochen aber bereits fair bewertet.

Die Wertpapierexperten von "pacconsec.de" senken ihr Rating für die Aktien von MorphoSys von zuvor "akkumulieren" auf jetzt "halten".

Analyse-Datum: 06.02.2006

Fazit 6.2.06 also: Bei 49,67 fundamental fair bewertet.

Der serotecdeal scheint allerdings nicht bis ins Gehirn des Analysten vorgedrungen zu sein?

MorphoSys AG: halten (Pacific Continental Sec.)

Die Wertpapierexperten von "pacconsec.de" senken ihr Rating für die Aktien von MorphoSys (Nachrichten/Aktienkurs) (ISIN DE0006632003/ WKN 663200) von zuvor "akkumulieren" auf jetzt "halten".

Die Gesellschaft habe vorläufige Zahlen für das abgelaufene Geschäftsjahr 2005 veröffentlicht.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse um 52% auf 33,5 Millionen Euro steigern können. Der Nachsteuergewinn habe sich auf 4,7 Millionen Euro belaufen.

Damit habe die Gesellschaft die eigenen Prognosen, die sich beim Umsatz auf 31,5 Millionen Euro und beim Nettogewinn auf 3,5 Millionen Euro belaufen hätten, übertreffen können. Die Planübererfüllung sei dabei durch früher als geplant erfolgte erfolgsabhängige Zahlungen in bestehenden Partnerschaften ermöglicht worden.

Im Zuge der Veröffentlichung der erfreulichen Zahlen habe die Aktie am Freitag nur moderat profitieren können und sei mit einem Aufschlag von 1,4% auf 49,91 Euro aus dem Handel gegangen. Heute verliere das Papier sogar aktuell 0,5% an Wert und notiere bei 49,67 Euro. Die moderate Reaktion auf die veröffentlichten Zahlen sei damit zu erklären, dass aufgrund erfreulicher Neunmonatszahlen bereits mit einem Übertreffen der Planzahlen gerechnet worden sei.

Insgesamt sehe man das Unternehmen weiterhin als sehr gut positioniert an. So verfüge die Gesellschaft mit HuCAL-GOLD über eine hervorragende Antiköperbibliothek. Dabei habe die Gesellschaft zuletzt oft unter Beweis gestellt, dass man in der Lage sei, diese Antikörperbibliothek erfolgreich zu vermarkten. Daher erscheine auch in den kommenden Quartalen der Abschluss neuer Kooperationen wahrscheinlich. Aus fundamentaler Sicht sei die Aktie nach dem Kursanstieg der vergangenen Wochen aber bereits fair bewertet.

Die Wertpapierexperten von "pacconsec.de" senken ihr Rating für die Aktien von MorphoSys von zuvor "akkumulieren" auf jetzt "halten".

Analyse-Datum: 06.02.2006

Fazit 6.2.06 also: Bei 49,67 fundamental fair bewertet.

Der serotecdeal scheint allerdings nicht bis ins Gehirn des Analysten vorgedrungen zu sein?

[posting]19.735.534 von eck64 am 16.01.06 14:50:10[/posting]Maxblue vom 16.1.:

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 sind kürzlich schon deutlich hochgezogen worden):

EPS - KGV

2006 0,80 3 Analos 55

2007 1,06 4 Analos 42

2008 1,58 2 Analos 28

Aus den charts abgelesen, Stand 6.2.2006:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Morphosys halten, alles eskomptiert......

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 sind kürzlich schon deutlich hochgezogen worden):

EPS - KGV

2006 0,80 3 Analos 55

2007 1,06 4 Analos 42

2008 1,58 2 Analos 28

Aus den charts abgelesen, Stand 6.2.2006:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

2006 0,90(0,80) 4(3) Analos 55(55)

2007 1,20(1,06) 4(4) Analos 41(42)

2008 1,90(1,58) 2(2) Analos 26(28)

Morphosys halten, alles eskomptiert......

onvista, 15.1.06:

http://aktien.onvista.de/snapshot.html?ID_OSI=82703

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,53 0,80 1,10

KGV 78,26 55,15 40,00

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

onvista, 7.2.06:

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,59 0,92 1,25

KGV 78,26 58,37 43,78

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

http://aktien.onvista.de/snapshot.html?ID_OSI=82703

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,53 0,80 1,10

KGV 78,26 55,15 40,00

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

onvista, 7.2.06:

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,59 0,92 1,25

KGV 78,26 58,37 43,78

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

Süddeutsche Zeitung laut ZackB:

Samstags-SZ letztes Wochenende 4.2.2006

Schlußkurs 49,91 KGV 76

Samstags-SZ dieses Wochenende 11.2.2006

Schlußkurs 51,01 KGV 52

Immerhin liegt jetzt das für 2006 geschätzte KGV ca. 20 % niedriger als das von Morphosys vorab angekündigte KGV von 2005.

Samstags-SZ letztes Wochenende 4.2.2006

Schlußkurs 49,91 KGV 76

Samstags-SZ dieses Wochenende 11.2.2006

Schlußkurs 51,01 KGV 52

Immerhin liegt jetzt das für 2006 geschätzte KGV ca. 20 % niedriger als das von Morphosys vorab angekündigte KGV von 2005.

[posting]19.954.533 von eck64 am 30.01.06 10:26:42[/posting]https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Consors hat wieder höhere Erwartungen drin, 13.2.2006:

Schätzungen

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,59 1,03 1,46

Mittl. Wachstum Gewinn/Akie 1.239,8% 40,0% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 2 4

unverändert 1 1 1

herabgestuft 0 0 0

Schätzungen 30.1. (23.1.)

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

Die 2005er Zahl könnten sie wirklich richtig hochsetzen auf 0,78€, wie es bereits von MOR veröffentlicht ist.

Consors hat wieder höhere Erwartungen drin, 13.2.2006:

Schätzungen

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,59 1,03 1,46

Mittl. Wachstum Gewinn/Akie 1.239,8% 40,0% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 2 4

unverändert 1 1 1

herabgestuft 0 0 0

Schätzungen 30.1. (23.1.)

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

Die 2005er Zahl könnten sie wirklich richtig hochsetzen auf 0,78€, wie es bereits von MOR veröffentlicht ist.

[posting]20.063.723 von eck64 am 06.02.06 14:44:42[/posting]Maxblue bessert auch nach:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 13.2.2006

EPS - Analos - KGV

2006 1,02 4 50

2007 1,40 4 37

2008 1,90 2 27

Kurs 51,01€

Aus den charts abgelesen, Stand 6.2.2006

EPS - Analos - KGV

2006 0,90 4 55

2007 1,20 4 41

2008 1,90 2 26

Kurs 49,91€

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 waren kurz vorher schon deutlich hochgezogen worden):

EPS - Analos - KGV

2006 0,80 3 55

2007 1,06 4 42

2008 1,58 2 28

Kurs 44,12€

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 13.2.2006

EPS - Analos - KGV

2006 1,02 4 50

2007 1,40 4 37

2008 1,90 2 27

Kurs 51,01€

Aus den charts abgelesen, Stand 6.2.2006

EPS - Analos - KGV

2006 0,90 4 55

2007 1,20 4 41

2008 1,90 2 26

Kurs 49,91€

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 waren kurz vorher schon deutlich hochgezogen worden):

EPS - Analos - KGV

2006 0,80 3 55

2007 1,06 4 42

2008 1,58 2 28

Kurs 44,12€

Comdirect von heute, alt vgl. #6

Die nächsten Erkenntnisfortschritte sind vorprogrammiert

Schätzungen 2007e 2006e 2005

Umsatz 55,05 Mio. 48,47 Mio. 31,75 Mio.

EbitDa 16,35 Mio. 13,00 Mio. 6,66 Mio.

EBIT 7,24 Mio. 4,49 Mio. 3,32 Mio.

Gewinn je Aktie 1,46 0,92 0,68

KGV 36,37 57,95 78,37

KCV 21,88 32,46 45,78

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 2,43 1,64 1,16

Nettovermögen je Aktie 12,12 10,68 9,94

Nettoverschuldung * -57,60 Mio. -41,52 Mio. -52,30 Mio.

* negative Prognose = Nettogeldbestand

Schätzungen für 2006e (zu verschiedenen Zeitpunkten) Aktuell vor 1 Monat vor 3 Monaten vor 1 Jahr

Gewinn je Aktie 0,92 0,81 0,76 1,21

KGV 57,95 56,63 48,41 36,99

Cashflow je Aktie 1,64 1,28 1,26 1,78

Gewinnwachstum (unabhängige Schätzung) 38,65% 39,25% 50,32% 85,97%

Quelle: JCF Consensus Estimates - Angaben in EUR

Die nächsten Erkenntnisfortschritte sind vorprogrammiert

Tja Friseuse, so sind se halt.

Wo sollen prognostische Analystenstimmen denn herkommen, wenn die es nach Wochen nicht mal schaffen, das 2005er Ergebnis mit den Vorabzahlen abzugleichen?

Wo sollen prognostische Analystenstimmen denn herkommen, wenn die es nach Wochen nicht mal schaffen, das 2005er Ergebnis mit den Vorabzahlen abzugleichen?

onvista, 15.1.06:

http://aktien.onvista.de/snapshot.html?ID_OSI=82703

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,53 0,80 1,10

KGV 78,26 55,15 40,00

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

onvista, 7.2.06:

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,59 0,92 1,25

KGV 78,26 58,37 43,78

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

onvista, 14.2.06:

Marktkapitalisierung 323,57 Mio EUR

Streubesitz 72,32%

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,62 0,98 1,34

KGV 66,86 55,05 40,32

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

Wie langsam sie die bereits veröffentlichten 2005er Zahlen an die Realität annähern, erstaunlich....

http://aktien.onvista.de/snapshot.html?ID_OSI=82703

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,53 0,80 1,10

KGV 78,26 55,15 40,00

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

onvista, 7.2.06:

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,59 0,92 1,25

KGV 78,26 58,37 43,78

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

onvista, 14.2.06:

Marktkapitalisierung 323,57 Mio EUR

Streubesitz 72,32%

Fundamentalkennzahlen

2005e 2006e 2007e

Ergebnis/Aktie (in EUR) 0,62 0,98 1,34

KGV 66,86 55,05 40,32

Dividende/Aktie (in EUR) 0,00 0,00 0,00

Dividendenrendite (in %) 0,00 0,00 0,00

Wie langsam sie die bereits veröffentlichten 2005er Zahlen an die Realität annähern, erstaunlich....

eck...du hast auf jeden fall mein interesse geweckt...morphosys mal näher anzusehen...du scheinst den wert doch gut zu kennen...mich interessiert deine meinung zu morphosys...warum würdest du aktuell einsteigen...was sind wichtige fakten die ich mir ansehen sollte...was kann man in den nächsten jahren erreichen...hinsichtlich der zahlen...welches wachstum könnte man erzeugen?was denkst du?

danke...und gruß

danke...und gruß

amorphis,

als zusammenfassende Einführung schau dir das aktuellste posting bei lordknuts Morphosys Fakten und Gerüchte-thread an. Da steht das wichtigste drin.

Für den richtigen Einstieg das timinig?

Ich gehe davon aus, das MOR in den nächsten Jahren erhebliches Potential zu steigen hat, was sich vor allem auch aus dem aktuellen sehr profitablen Geschäftsmodell ergibt.

Der 24.2. mit der Bilanz-PK wird allerdings Zeichen setzen, eventuell für eine eigene klinische pipeline, deshalb sage ich mal lieber nichts zu den GEwinnerwartungen der nächsten Jahre. Klar ist aber, das MOR im Umsatz massiv gewachsen ist, und das nicht nur durch Aquise sondern Hauptsächlich organisch:

2003 15,3 mio€

2004 22

2005 34,5

2006 ca. 50-65 mio€

2007 vll 70-100 mio€

Einnahmen werden in den nächsten Jahren massiv steigen. Im therapeutischen AK-Bereich wirkten sich 2005 die massiv gestiegenen Kooperationen in präklinischen Meilensteinen aus, das setzt sich 2006 fort. Spätestens ab 2007 wirds höher dotierte klinische Meilensteine im Quartalstakt geben.

Weiterhin hat MOR die Forschungs-AK-Sparte. Dort erhofft man sich den zersplitterten Markt umkrempeln zu können. Da sollte also einige Jahre ein Wachstum zwischen 30 und 100% jährlich drin sein, jeweils nach Integration von Aquisen.

Ansonsten, frag im outperformerthread nach konkreten Sachen, da kriegst du auch von anderen Antwort auf konkrete Fragen.

als zusammenfassende Einführung schau dir das aktuellste posting bei lordknuts Morphosys Fakten und Gerüchte-thread an. Da steht das wichtigste drin.

Für den richtigen Einstieg das timinig?

Ich gehe davon aus, das MOR in den nächsten Jahren erhebliches Potential zu steigen hat, was sich vor allem auch aus dem aktuellen sehr profitablen Geschäftsmodell ergibt.

Der 24.2. mit der Bilanz-PK wird allerdings Zeichen setzen, eventuell für eine eigene klinische pipeline, deshalb sage ich mal lieber nichts zu den GEwinnerwartungen der nächsten Jahre. Klar ist aber, das MOR im Umsatz massiv gewachsen ist, und das nicht nur durch Aquise sondern Hauptsächlich organisch:

2003 15,3 mio€

2004 22

2005 34,5

2006 ca. 50-65 mio€

2007 vll 70-100 mio€

Einnahmen werden in den nächsten Jahren massiv steigen. Im therapeutischen AK-Bereich wirkten sich 2005 die massiv gestiegenen Kooperationen in präklinischen Meilensteinen aus, das setzt sich 2006 fort. Spätestens ab 2007 wirds höher dotierte klinische Meilensteine im Quartalstakt geben.

Weiterhin hat MOR die Forschungs-AK-Sparte. Dort erhofft man sich den zersplitterten Markt umkrempeln zu können. Da sollte also einige Jahre ein Wachstum zwischen 30 und 100% jährlich drin sein, jeweils nach Integration von Aquisen.

Ansonsten, frag im outperformerthread nach konkreten Sachen, da kriegst du auch von anderen Antwort auf konkrete Fragen.

[posting]20.211.298 von eck64 am 15.02.06 08:42:04[/posting]keine sorge...ich frag, sollte was unklar bleiben... ich weiß du bist schon länger in mor investiert...hab bei dem wert noch nicht den kompletten durchblick...aber den werd ich mir verschaffen...ich seh da bald kurse von 80€ kommen...

ich weiß du bist schon länger in mor investiert...hab bei dem wert noch nicht den kompletten durchblick...aber den werd ich mir verschaffen...ich seh da bald kurse von 80€ kommen... Das war mein an Silvester geposteter Jahresfahrplan 2006.

Allerdings hat MOR dann Anfang Januar eine größere Aquise gemeldet und anschliessend dann per vorläufigen Zahlen die Jahresprognose 2005 weit geschlagen....

denke auch das die 100 Euro bis Juli oder August gegnackt sind.

Vielleicht schon früher wenn das so weiter geht.

Vielleicht schon früher wenn das so weiter geht.

[posting]20.212.899 von Aktienbraut am 15.02.06 10:16:10[/posting]Voll BeGnackt, ey!

Immer wenn Aktienbraut auftaucht bekomme ich ein ungutes Gefühl und mein Finger am Verkaufsknopf wird leicht nervös

Immer wenn Aktienbraut auftaucht bekomme ich ein ungutes Gefühl und mein Finger am Verkaufsknopf wird leicht nervös

Na endlich zieht yahoo die 2005er ein Stück nach....

http://de.finance.yahoo.com/q/ae?s=MOR.DE

Analystenerwartungen 17.2.06

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,74 0,98

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,67 0,8

Höchste Schätzung 0,8 1,07

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 33,50 Mio 47,67 Mio

Cash Flow je Aktie 1,17 1,63

EBITDA 7,27 Mio 10,43 Mio

EBIT 4,62 Mio 6,54 Mio

Gewinn vor Steuern 5,14 Mio 7,70 Mio

Nettogewinn 4,42 Mio 6,69 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 10,37 12,64

Nettoverschuldung* -53,29 Mio -51,75 Mio

Yahoo, 15.1.06:

Analystenerwartungen:

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,6 0,86

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,41 0,79

Höchste Schätzung 0,7 1,03

Der yahoo-Konsens vom 15.4.2004

Konsens EPA (von bis)Schnitt

2004

(-2,88 bis 0,26) -1,26€

2005

(-2,17 bis 0,45) -1,35€

http://de.finance.yahoo.com/q/ae?s=MOR.DE

Analystenerwartungen 17.2.06

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,74 0,98

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,67 0,8

Höchste Schätzung 0,8 1,07

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 33,50 Mio 47,67 Mio

Cash Flow je Aktie 1,17 1,63

EBITDA 7,27 Mio 10,43 Mio

EBIT 4,62 Mio 6,54 Mio

Gewinn vor Steuern 5,14 Mio 7,70 Mio

Nettogewinn 4,42 Mio 6,69 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 10,37 12,64

Nettoverschuldung* -53,29 Mio -51,75 Mio

Yahoo, 15.1.06:

Analystenerwartungen:

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,6 0,86

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,41 0,79

Höchste Schätzung 0,7 1,03

Der yahoo-Konsens vom 15.4.2004

Konsens EPA (von bis)Schnitt

2004

(-2,88 bis 0,26) -1,26€

2005

(-2,17 bis 0,45) -1,35€

Gewinnschätzung

(akt. Geschäftsjahr): 0.58

KGV

(Kurs-Gewinn-Verhältn.): 92.24

CashFlow: 0.73

Hauptversammlung: 17.05.2006

http://www.handelsblatt.de/pshb/fn/relhbi/sfn/buildhbi/cn/cn…

(akt. Geschäftsjahr): 0.58

KGV

(Kurs-Gewinn-Verhältn.): 92.24

CashFlow: 0.73

Hauptversammlung: 17.05.2006

http://www.handelsblatt.de/pshb/fn/relhbi/sfn/buildhbi/cn/cn…

Nach der Bilanzpressekonferenz gabs ja bisher leider noch von keinem Analysten ein offizielles Update mit Zahlen, nur zwei sehr Gegensätzliche Einschätzungen und Kursziele, vor allem auch mit sich extrem widersprechenden AUssagen zu Morphosys:

xxxxxxxxxx

Credit Suisse - MorphoSys Downgrade

10:37 27.02.06

Die Analysten der Credit Suisse stufen die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) von "neutral" auf "underperform" zurück, bestätigen aber das Kursziel von 40 EUR.

Mit der Abstufung würden die Analysten den vier wichtigsten Bedenken Rechnung tragen wollen. Zum einen sei die Aktie angesichts des derzeitigen Geschäftsmodells im Vergleich zur Peer Group überbewert . Zum anderen seien die Fortschritte der Pipeline nur moderat. Der Schritt in Richtung klinische Entwicklung würde das Risikoprofil der Aktie erhöhen .

Dritter Punkt sei die generelle Skepsis der Analysten gegenüber der monoklonalen Antikörpertechnologie.Schlussendlich gebe es nur begrenzte Fortschritte was den Abschluss von neuen Deals angehe . Auch bei den Vertragsbedingungen gebe es keine wesentlichen Verbesserungen.

Vor diesem Hintergrund lautet das Votum der Analysten der Credit Suisse für die Aktie von MorphoSys nunmehr "underperform".

Quelle: aktiencheck.de

xxxxxxxxxxxx

Equinet hebt MorphoSys-Kursziel auf 60 (55) EUR

Einstufung: Bestätigt "Buy"

Kursziel: Erhöht auf 60 (55) EUR

Equinet hebt bei MorpoSys das Kursziel an und rät angesichts der

Gewinnmitnahmen am Vortag zum Einstieg. Das Erreichen eines weiteren

Etappenziels in der Zusamenarbeit mit Centocor belege die Stärke der

MorphoSys-Technologie und sorge zudem für hochmargige Umsätze, urteilt Analyst

Martin Possienke. Die Therapeutische Antikörperentwicklung entwickele sich

ungewöhnlich gut, während sich der Bereich Forschungs-Antikörperentwicklung

eher im Schneckentempo zeige. Er gehe davon aus, dass der Bereich in diesem

Jahr umgebaut werde und 2007 die Schwelle zur Rentabilität überschreite.

DJG/DJN/rso/gos

28.02.2006, 12:50

MorphoSys: 663200

xxxxxxxxxxxxxxxxxx

Bei Equinet ist insesondere die Aussage zur Entwicklung im Schneckentempo im FAK-Markt interessant.

Umsätze FAK in mio:

2004 0,8

2005 4,3

2006e 18,0

Als Entwicklungslinie ist das schon ne Rennschnecke, auch wenn ein hoher Zukaufanteil dabei ist/war.

Wer will soll die #29 vom 15.2. auch noch nachlesen. Und sich wundern, was am Freitag unbekannt war.....

xxxxxxxxxx

Credit Suisse - MorphoSys Downgrade

10:37 27.02.06

Die Analysten der Credit Suisse stufen die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) von "neutral" auf "underperform" zurück, bestätigen aber das Kursziel von 40 EUR.

Mit der Abstufung würden die Analysten den vier wichtigsten Bedenken Rechnung tragen wollen. Zum einen sei die Aktie angesichts des derzeitigen Geschäftsmodells im Vergleich zur Peer Group überbewert . Zum anderen seien die Fortschritte der Pipeline nur moderat. Der Schritt in Richtung klinische Entwicklung würde das Risikoprofil der Aktie erhöhen .

Dritter Punkt sei die generelle Skepsis der Analysten gegenüber der monoklonalen Antikörpertechnologie.

Schlussendlich gebe es nur begrenzte Fortschritte was den Abschluss von neuen Deals angehe . Auch bei den Vertragsbedingungen gebe es keine wesentlichen Verbesserungen. Vor diesem Hintergrund lautet das Votum der Analysten der Credit Suisse für die Aktie von MorphoSys nunmehr "underperform".

Quelle: aktiencheck.de

xxxxxxxxxxxx

Equinet hebt MorphoSys-Kursziel auf 60 (55) EUR

Einstufung: Bestätigt "Buy"

Kursziel: Erhöht auf 60 (55) EUR

Equinet hebt bei MorpoSys das Kursziel an und rät angesichts der

Gewinnmitnahmen am Vortag zum Einstieg. Das Erreichen eines weiteren

Etappenziels in der Zusamenarbeit mit Centocor belege die Stärke der

MorphoSys-Technologie und sorge zudem für hochmargige Umsätze, urteilt Analyst

Martin Possienke. Die Therapeutische Antikörperentwicklung entwickele sich

ungewöhnlich gut, während sich der Bereich Forschungs-Antikörperentwicklung

eher im Schneckentempo zeige. Er gehe davon aus, dass der Bereich in diesem

Jahr umgebaut werde und 2007 die Schwelle zur Rentabilität überschreite.

DJG/DJN/rso/gos

28.02.2006, 12:50

MorphoSys: 663200

xxxxxxxxxxxxxxxxxx

Bei Equinet ist insesondere die Aussage zur Entwicklung im Schneckentempo im FAK-Markt interessant.

Umsätze FAK in mio:

2004 0,8

2005 4,3

2006e 18,0

Als Entwicklungslinie ist das schon ne Rennschnecke, auch wenn ein hoher Zukaufanteil dabei ist/war.

Wer will soll die #29 vom 15.2. auch noch nachlesen. Und sich wundern, was am Freitag unbekannt war.....

[posting]20.266.563 von eck64 am 18.02.06 01:38:12[/posting]Yahoo zieht plötzlich die 2005er Erwartungen hoch, weit übers berichtete Ergebnis 2005 hinaus!

Und fürs aktuelle Jahr sehen Sie schon 59 mio Umsatz

bei 1,4€ je Aktie Gewinn. Das ist echt ok, da müssen sie mal nicht so oft die Erwartungen anheben.

http://de.finance.yahoo.com/q/ae?s=MOR.DE

Analystenerwartungen 2.3.06

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,96 1,4

Anzahl der Analysten 5 5

Niedrigste Schätzung 0,65 0,8

Höchste Schätzung 1,18 1,95

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 50,50 Mio 59,40 Mio

Cash Flow je Aktie 1,65 1,97

EBITDA 11,32 Mio 15,44 Mio

EBIT 7,53 Mio 19,38 Mio

Gewinn vor Steuern 7,63 Mio 11,40 Mio

Nettogewinn 6,60 Mio 10,00 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 12,58 14,18

Nettoverschuldung* -49,33 Mio -61,01 Mio

* negative Nettoverschuldung bedeutet Nettogeldbestand

EPS Berichtigungen 2005e 2006e

Upgrade letzten 7 Tage 0 0

Upgrade letzten 30 Tage 0 0

Downgrade letzten 30 Tage 2 2

Downgrade letzten 90 Tage 2 2

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

Analystenerwartungen 17.2.06

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,74 0,98

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,67 0,8

Höchste Schätzung 0,8 1,07

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 33,50 Mio 47,67 Mio

Cash Flow je Aktie 1,17 1,63

EBITDA 7,27 Mio 10,43 Mio

EBIT 4,62 Mio 6,54 Mio

Gewinn vor Steuern 5,14 Mio 7,70 Mio

Nettogewinn 4,42 Mio 6,69 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 10,37 12,64

Nettoverschuldung* -53,29 Mio -51,75 Mio

Yahoo, 15.1.06:

Analystenerwartungen:

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,6 0,86

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,41 0,79

Höchste Schätzung 0,7 1,03

Der yahoo-Konsens vom 15.4.2004

Konsens EPA (von bis)Schnitt

2004

(-2,88 bis 0,26) -1,26€

2005

(-2,17 bis 0,45) -1,35€

Und fürs aktuelle Jahr sehen Sie schon 59 mio Umsatz

bei 1,4€ je Aktie Gewinn. Das ist echt ok, da müssen sie mal nicht so oft die Erwartungen anheben.

http://de.finance.yahoo.com/q/ae?s=MOR.DE

Analystenerwartungen 2.3.06

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,96 1,4

Anzahl der Analysten 5 5

Niedrigste Schätzung 0,65 0,8

Höchste Schätzung 1,18 1,95

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 50,50 Mio 59,40 Mio

Cash Flow je Aktie 1,65 1,97

EBITDA 11,32 Mio 15,44 Mio

EBIT 7,53 Mio 19,38 Mio

Gewinn vor Steuern 7,63 Mio 11,40 Mio

Nettogewinn 6,60 Mio 10,00 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 12,58 14,18

Nettoverschuldung* -49,33 Mio -61,01 Mio

* negative Nettoverschuldung bedeutet Nettogeldbestand

EPS Berichtigungen 2005e 2006e

Upgrade letzten 7 Tage 0 0

Upgrade letzten 30 Tage 0 0

Downgrade letzten 30 Tage 2 2

Downgrade letzten 90 Tage 2 2

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

Analystenerwartungen 17.2.06

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,74 0,98

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,67 0,8

Höchste Schätzung 0,8 1,07

Durchschnittliche Schätzungen für 2005e 2006e

Umsatz 33,50 Mio 47,67 Mio

Cash Flow je Aktie 1,17 1,63

EBITDA 7,27 Mio 10,43 Mio

EBIT 4,62 Mio 6,54 Mio

Gewinn vor Steuern 5,14 Mio 7,70 Mio

Nettogewinn 4,42 Mio 6,69 Mio

Dividende je Aktie 0 0

Nettovermögen je Aktie 10,37 12,64

Nettoverschuldung* -53,29 Mio -51,75 Mio

Yahoo, 15.1.06:

Analystenerwartungen:

Ergebnisschätzung 2005e 2006e

Durchschn. Schätzung 0,6 0,86

Anzahl der Analysten 4 4

Niedrigste Schätzung 0,41 0,79

Höchste Schätzung 0,7 1,03

Der yahoo-Konsens vom 15.4.2004

Konsens EPA (von bis)Schnitt

2004

(-2,88 bis 0,26) -1,26€

2005

(-2,17 bis 0,45) -1,35€

komisch, die originären JCF-Daten sehen so aus:

2007e 2006e 2005

Umsatz 55,05 Mio. 49,00 Mio. 33,49 Mio.

EbitDa 16,35 Mio. 11,19 Mio. 6,69 Mio.

EBIT 10,28 Mio. 7,00 Mio. 4,66 Mio.

Gewinn je Aktie 1,46 1,03 0,74

KGV 32,61 46,26 64,43

KCV 19,62 29,10 41,05

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 2,43 1,64 1,16

Nettovermögen je Aktie 14,96 13,11 10,49

Nettoverschuldung * -58,26 Mio. -42,17 Mio. -52,99 Mio

2007e 2006e 2005

Umsatz 55,05 Mio. 49,00 Mio. 33,49 Mio.

EbitDa 16,35 Mio. 11,19 Mio. 6,69 Mio.

EBIT 10,28 Mio. 7,00 Mio. 4,66 Mio.

Gewinn je Aktie 1,46 1,03 0,74

KGV 32,61 46,26 64,43

KCV 19,62 29,10 41,05

Dividende je Aktie 0,00 0,00 0,00

Dividendenrendite 0,00% 0,00% 0,00%

Cashflow je Aktie 2,43 1,64 1,16

Nettovermögen je Aktie 14,96 13,11 10,49

Nettoverschuldung * -58,26 Mio. -42,17 Mio. -52,99 Mio

Da ich ein besserer Analyst bin, auch meine Prognose und seit 2004 ziemlich genau liege:

63 mio € Umsatz, davon 21 mio FAK

11 mio € Gewinn entspricht rund 1,8 EPS

Das natürlich ohne Novartis und Auslizenzierung 202.

Aber mit Investitionen in FAK und eigene Pipeline und Abschreibung auf Serotec, wie eben auf der BPK angesagt.

Das rechne ich jetzt nicht vor, will ja eh kaum einer glauben und im Moment ist eh noch das no brain high risk prozenterl volk aktiv.

63 mio € Umsatz, davon 21 mio FAK

11 mio € Gewinn entspricht rund 1,8 EPS

Das natürlich ohne Novartis und Auslizenzierung 202.

Aber mit Investitionen in FAK und eigene Pipeline und Abschreibung auf Serotec, wie eben auf der BPK angesagt.

Das rechne ich jetzt nicht vor, will ja eh kaum einer glauben und im Moment ist eh noch das no brain high risk prozenterl volk aktiv.

[posting]20.177.289 von eck64 am 13.02.06 11:49:04[/posting]CortalConsors hat Erwartungen angepasst. 2005 stimmt jetzt mit 78ct, 2006 und 2007 wurden Erwartungen runtergenommen wegen cc, Erwartungen an 2006 sind mit 89ct aber noch höher als die 81ct vom 23.1.:

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Schätzungen 6.3.2006

Ertrag 2005 2006 2007

Anzahl Analysten 5 5 5

Gewinn pro Aktie (EUR) 0,78 0,89 1,23

Mittl. Wachstum Gewinn/Akie 1.421,4% 7,6% 37,7%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 4 1 1

unverändert 0 0 0

herabgestuft 0 3 3

Dividende 2005 2006 2007

Anzahl Analysten 5 5 5

Dividendenrendite 0,0% 0,0% 0,0%

Schätzungen 13.2.2006

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,59 1,03 1,46

Mittl. Wachstum Gewinn/Akie 1.239,8% 40,0% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 2 4

unverändert 1 1 1

herabgestuft 0 0 0

Schätzungen 30.1. (23.1.)

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Schätzungen 6.3.2006

Ertrag 2005 2006 2007

Anzahl Analysten 5 5 5

Gewinn pro Aktie (EUR) 0,78 0,89 1,23

Mittl. Wachstum Gewinn/Akie 1.421,4% 7,6% 37,7%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 4 1 1

unverändert 0 0 0

herabgestuft 0 3 3

Dividende 2005 2006 2007

Anzahl Analysten 5 5 5

Dividendenrendite 0,0% 0,0% 0,0%

Schätzungen 13.2.2006

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,59 1,03 1,46

Mittl. Wachstum Gewinn/Akie 1.239,8% 40,0% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 2 4

unverändert 1 1 1

herabgestuft 0 0 0

Schätzungen 30.1. (23.1.)

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

[posting]20.177.464 von eck64 am 13.02.06 11:57:49[/posting]update maxblue, mehr Analysten, Erwartungen runter:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 06.3.2006

EPS - Analos - KGV

2006 0,66 6 73

2007 0,92 6 --

2008 1,60 6 25

Kurs 47,0€

Aus den charts abgelesen, Stand 13.2.2006

EPS - Analos - KGV

2006 1,02 4 50

2007 1,40 4 37

2008 1,90 2 27

Kurs 51,01€

Aus den charts abgelesen, Stand 6.2.2006

EPS - Analos - KGV

2006 0,90 4 55

2007 1,20 4 41

2008 1,90 2 26

Kurs 49,91€

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 waren kurz vorher schon deutlich hochgezogen worden):

EPS - Analos - KGV

2006 0,80 3 55

2007 1,06 4 42

2008 1,58 2 28

Kurs 44,12€

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 06.3.2006

EPS - Analos - KGV

2006 0,66 6 73

2007 0,92 6 --

2008 1,60 6 25

Kurs 47,0€

Aus den charts abgelesen, Stand 13.2.2006

EPS - Analos - KGV

2006 1,02 4 50

2007 1,40 4 37

2008 1,90 2 27

Kurs 51,01€

Aus den charts abgelesen, Stand 6.2.2006

EPS - Analos - KGV

2006 0,90 4 55

2007 1,20 4 41

2008 1,90 2 26

Kurs 49,91€

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 waren kurz vorher schon deutlich hochgezogen worden):

EPS - Analos - KGV

2006 0,80 3 55

2007 1,06 4 42

2008 1,58 2 28

Kurs 44,12€

Auch die FAZ hat schön die Bilanz 2005 eingetragen und sich festgelegt:

http://www.faz.net/d/invest/Aktie4.aspx?isin=DE0006632003&hp…

Immerhin 63ct für 2006 erwartet! Immerhin 3,9 mio Gewinn bei 1 mio MOR-Prognose.

http://www.faz.net/d/invest/Aktie4.aspx?isin=DE0006632003&hp…

Kennzahlen

2007 (e) 2006 (e) 2005 2004 2003

Kurs-Gewinn-Verhältnis (KGV) 55,45 72,27 49,19 762,00 0,00

Kurs-Gewinnwachstums-Verhältnis (PEG) 0,82 2,38 -2,00 0,48 0,00

Dividendenrendite in Prozent 0,00 0,00 0,00 0,00 0,00

Kurs-Cashflow-Verhältnis 24,56 30,85 51,84 41,87 9,44

Kurs-Buchwert-Verhältnis 0,00 0,00 4,01 6,00 2,29

Ergebnis je Aktie 0,83 0,63 0,84 0,05 -0,83

Marktkapitalisierung/Umsatz 7,32 9,43 3,96

Marktkapitalisierung/Mitarbeiter in EUR 194.692 166.506 161.137

Marktkapitalisierung/EBITDA 5.281 335 -4.810

Eigenkapitalquote in Prozent 79,89 70,58 65,96

Eigenkapitalrendite in Prozent 7,31 0,72 -13,74

Gesamtkapitalrendite in Prozent 0,35 0,61 1,91

Verschuldungsgrad in Prozent 50,33 83,38 111,41

Dynamischer Verschuldungsgrad 724,66 702,19 578,43

Cashflow-Marge in Prozent 13,28 21,28 37,98

EBIT-Marge in Prozent 15,77 1,52 -31,42

EBITDA-Marge in Prozent 15,77 1,52 -31,42

Umsatz/Mitarbeiter 194.692 166.506 161.137

Umsatzrendite brutto in Prozent 15,27 1,28 -27,10

Umsatzrendite netto in Prozent 13,96 1,28 -27,10

Steuerquote in Prozent 8,53 0,00 0,00

e = estimated (geschätzt)

Immerhin 63ct für 2006 erwartet! Immerhin 3,9 mio Gewinn bei 1 mio MOR-Prognose.

Die Jahreszahlen sind nun lange genug her, um vollständig eingearbeitet zu sein.

Die Daiichi Sankyo-Neukooperatioen sollte 2006 und 2007 jeweils allermindestens 10ct Gewinn je Aktie wert sein. Mal sehen, ob und wie das Einfliesst:

Ich schau mal, wo es neue Bewertungen gibt.

FAZ.net noch wie in #42.

Aber Maxblue: update, Erwartungen nach Daiichi Sankyo deal noch weiter runter:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 26.3.2006

EPS - Analos - KGV

2006 0,64 6 73

2007 0,92 6 --

2008 1,45 4 35

Kurs 47,73€

Aus den charts abgelesen, Stand 06.3.2006

EPS - Analos - KGV

2006 0,66 6 73

2007 0,92 6 --

2008 1,60 6 25

Kurs 47,0€

Aus den charts abgelesen, Stand 13.2.2006

EPS - Analos - KGV

2006 1,02 4 50

2007 1,40 4 37

2008 1,90 2 27

Kurs 51,01€

Aus den charts abgelesen, Stand 6.2.2006

EPS - Analos - KGV

2006 0,90 4 55

2007 1,20 4 41

2008 1,90 2 26

Kurs 49,91€

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 waren kurz vorher schon deutlich hochgezogen worden):

EPS - Analos - KGV

2006 0,80 3 55

2007 1,06 4 42

2008 1,58 2 28

Kurs 44,12€

Die Daiichi Sankyo-Neukooperatioen sollte 2006 und 2007 jeweils allermindestens 10ct Gewinn je Aktie wert sein. Mal sehen, ob und wie das Einfliesst:

Ich schau mal, wo es neue Bewertungen gibt.

FAZ.net noch wie in #42.

Aber Maxblue: update, Erwartungen nach Daiichi Sankyo deal noch weiter runter:

http://www.maxblue.de/?directJump=http://www.is-asp.pbc.maxb…

EPS:

KGV:

Aus den charts abgelesen, Stand 26.3.2006

EPS - Analos - KGV

2006 0,64 6 73

2007 0,92 6 --

2008 1,45 4 35

Kurs 47,73€

Aus den charts abgelesen, Stand 06.3.2006

EPS - Analos - KGV

2006 0,66 6 73

2007 0,92 6 --

2008 1,60 6 25

Kurs 47,0€

Aus den charts abgelesen, Stand 13.2.2006

EPS - Analos - KGV

2006 1,02 4 50

2007 1,40 4 37

2008 1,90 2 27

Kurs 51,01€

Aus den charts abgelesen, Stand 6.2.2006

EPS - Analos - KGV

2006 0,90 4 55

2007 1,20 4 41

2008 1,90 2 26

Kurs 49,91€

Aus den charts abgelesen, Stand 16.1.2006 (2006 bis 2008 waren kurz vorher schon deutlich hochgezogen worden):

EPS - Analos - KGV

2006 0,80 3 55

2007 1,06 4 42

2008 1,58 2 28

Kurs 44,12€

Antwort auf Beitrag Nr.: 20.534.963 von eck64 am 06.03.06 14:44:23Auch Cortal Consors hat jetzt 2005 richtig hochgestuft, dafür 2006 und 2007 runtergestuft. Wie immer, um jeweils von unten nachziehen zu können.....

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Schätzungen 26.3.2006

Ertrag 2005 2006 2007

Anzahl Analysten 5 5 5

Gewinn pro Aktie (EUR) 0,84 0,65 1,13

Mittl. Wachstum Gewinn/Akie 1.421,4% -22,6% 53,5%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 5 0 0

unverändert 0 0 0

herabgestuft 0 5 5

Dividende 2005 2006 2007

Anzahl Analysten 5 5 5

Dividendenrendite 0,0% 0,0% 0,0%

Schätzungen 6.3.2006

Ertrag 2005 2006 2007

Anzahl Analysten 5 5 5

Gewinn pro Aktie (EUR) 0,78 0,89 1,23

Mittl. Wachstum Gewinn/Akie 1.421,4% 7,6% 37,7%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 4 1 1

unverändert 0 0 0

herabgestuft 0 3 3

Dividende 2005 2006 2007

Anzahl Analysten 5 5 5

Dividendenrendite 0,0% 0,0% 0,0%

Schätzungen 13.2.2006

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,59 1,03 1,46

Mittl. Wachstum Gewinn/Akie 1.239,8% 40,0% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 2 4

unverändert 1 1 1

herabgestuft 0 0 0

Schätzungen 30.1. (23.1.)

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4

Dividendenrendite 0,0% 0,0% 0,0%

AUch hier wurde einfach weiter abgestuft, Daiichi Sankyo-Kooperation oder 2 AKs durch Roche bei verbesserten KOnditionen bringen keine Gewinnerwartungen.....

https://www.cortalconsors.de/euroWebDe/-?$part=financeinfosH…

Schätzungen 26.3.2006

Ertrag 2005 2006 2007

Anzahl Analysten 5 5 5

Gewinn pro Aktie (EUR) 0,84 0,65 1,13

Mittl. Wachstum Gewinn/Akie 1.421,4% -22,6% 53,5%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 5 0 0

unverändert 0 0 0

herabgestuft 0 5 5

Dividende 2005 2006 2007

Anzahl Analysten 5 5 5

Dividendenrendite 0,0% 0,0% 0,0%

Schätzungen 6.3.2006

Ertrag 2005 2006 2007

Anzahl Analysten 5 5 5

Gewinn pro Aktie (EUR) 0,78 0,89 1,23

Mittl. Wachstum Gewinn/Akie 1.421,4% 7,6% 37,7%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 4 1 1

unverändert 0 0 0

herabgestuft 0 3 3

Dividende 2005 2006 2007

Anzahl Analysten 5 5 5

Dividendenrendite 0,0% 0,0% 0,0%

Schätzungen 13.2.2006

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,59 1,03 1,46

Mittl. Wachstum Gewinn/Akie 1.239,8% 40,0% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 2 4

unverändert 1 1 1

herabgestuft 0 0 0

Schätzungen 30.1. (23.1.)

Ertrag 2005 2006 2007

Anzahl Analysten 4 4 4

Gewinn pro Aktie (EUR) 0,53 0,92(0,81) 1,46(1,40)

Mittl. Wachstum Gewinn/Akie 1.139,2% 38,7% 58,1%

Veränderung Gewinn/Aktie in den letzten 3 Monaten 2005 2006 2007

heraufgestuft 3 1 3

unverändert 1 1 1

herabgestuft 0 0 0

Dividende 2005 2006 2007

Anzahl Analysten 4 4 4