LYNAS - Faktenthread, Analysen, Querverweise u. Meldungen zum Unternehmen (Seite 46)

eröffnet am 25.04.07 13:15:18 von

neuester Beitrag 31.03.24 09:13:03 von

neuester Beitrag 31.03.24 09:13:03 von

Beiträge: 3.527

ID: 1.126.458

ID: 1.126.458

Aufrufe heute: 12

Gesamt: 784.525

Gesamt: 784.525

Aktive User: 0

ISIN: AU000000LYC6 · WKN: 871899 · Symbol: LYI

3,6770

EUR

-0,43 %

-0,0160 EUR

Letzter Kurs 16:00:21 Tradegate

Neuigkeiten

23.01.24 · kapitalerhoehungen.de |

22.01.24 · wallstreetONLINE Redaktion |

21.12.23 · . . |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 37,18 | +10,00 | |

| 6,7700 | +9,90 | |

| 2,4000 | +9,89 | |

| 15.700,00 | +9,79 | |

| 5,1500 | +8,65 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,3600 | -10,04 | |

| 1,2000 | -10,45 | |

| 1,0500 | -12,50 | |

| 0,7696 | -13,53 | |

| 47,96 | -97,97 |

Beitrag zu dieser Diskussion schreiben

DJ MÄRKTE ASIEN/Daten aus China schicken Aktienkurse in den Keller

Die Stimmung an den Finanzmärkten in Ostasien hat sich am Donnerstag merklich eingetrübt. An den Börsen der Region ging es deutlich abwärts, nachdem der von HSBC ermittelte Einkaufsmanagerindex (PMI) für das Produzierende Gewerbes in China deutlich gesunken war. Am Rohstoffmarkt gerieten die Preise zum Teil unter Druck angesichts der Furcht vor einer Wachstumsverlangsamung in China, das als größter Abnehmer von Industriemetallen überhaupt gilt.

Von 50,5 im Dezember fiel der PMI im Januar auf 49,6 und damit in den Bereich unter 50, der anzeigt, dass sich die Wirtschaft in einer Schrumpfungsphase befindet. Mit einem Rückgang sei zwar vielfach gerechnet worden, allerdings nicht in den kontraktiven Bereich, erläuterten Marktteilnehmer.

Dass das Minus an der Börse in Schanghai mit 0,4 Prozent noch glimpflich ausfiel, erklärten Beobachter mit den positiven Nachwirkungen der Geldspritze der chinesischen Notenbank für den Geldmarkt am Vortag. Außerdem gab es Stimmen, dass die neuesten Daten wegen des bevorstehenden einwöchigen Neujahrsfests verzerrt sein könnten.

In Hongkong gab der HSI dessen ungeachtet deutlich nach um 1,5 Prozent. Hier drückten stark nachgebende Kurse im Finanzsektor auf die Stimmung, nachdem die neuesten Daten Sorgen bezüglich der Probleme mit den überbordenden Krediten im Banken- und Schattenbankensystems Chinas verstärkt hatten. Industrial & Commercial Bank of China (ICBC) verloren über 3 Prozent und China Construction Bank 3 Prozent. China Merchants Bank kamen um 4 Prozent und Minsheng Bank um 3,5 Prozent zurück.

"Es ist schwer, an eine kurzfristige Gegenbewegung zu glauben. Die Liquidität in China bleibt knapp und damit der Zins auf einem erhöhten Niveau", sagte Ben Kwong von KGI Asia. Auf der anderen Seite sei das Abwärtspotenzial aber auch begrenzt, da die negative Nachrichtenlage eingepreist sein dürfte. Die nächsten Impulse sollten daher von den Quartalsberichten kommen.

Gegen den schwächeren Trend in Hongkong gewannen Esprit 1,5 Prozent. Der Einzelhändler hatte angekündigt, im ersten Halbjahr einen kleinen Gewinn zu erreichen, nachdem er im gleichen Zeitraum des Vorjahres noch rote Zahlen geschrieben hatte.

An der Börse in Sydney schlugen sich die schwachen Daten besonders deutlich nieder. Der S&P/ASX 200 schloss mit einem Minus von gut 1 Prozent. Australien ist mit seiner rohstofflastigen Industrie besonders abhängig von der konjunkturellen Entwicklung im wichtigen Abnehmerland China. Schwergewichte wie BHP Billiton und Rio Tinto verloren bis zu 1,5 Prozent. Der Austral-Dollar, der am Vortag noch einen kräftigen Satz nach oben gemacht hatte angesichts nachlassender Zinssenkungsfantasie, gab seine Gewinne komplett wieder ab und ging zuletzt mit 0,8797 US-Dollar um.

In Seoul rutschte der Kospi um 1,2 Prozent ab. Das wie erwartet ausgefallene Wachstum Südkoreas von 0,9 Prozent im vierten Quartal im Vergleich zum Vorquartal konnte die negative Überraschung aus China nicht in den Hintergrund drängen.

In Tokio verlor der Nikkei-Index 0,8 Prozent auf 15.696 Punkte. Nur anfangs hatte ein etwas nachgebender Yen noch etwas gestützt. Die schwachen Daten aus China sorgten dann aber für verstärkte Nachfrage nach dem als sicherer Hafen geltenden Yen, so dass er sich auf zuletzt 104,27 je Dollar wieder deutlich erholte von Tiefs um 104,80. Das erhöhte den Druck auf Aktien exportsensitiver Unternehmen. Toyota, Suzuki, Canon und Hitachi Construction liefen schlechter als der breite Markt.

"Die Erwartungen an das chinesische Wachstum sind zwar ohnehin schon nicht mehr hoch. Die schwachen Daten reichen aber trotzdem als Auslöser, um Gewinne mitzunehmen", sagte Marktstratege Daisuke Uno von Sumitomo Mitsui Banking.

Der Goldpreis zeigte sich derweil wenig beeindruckt. Nach einem leichten Rücksetzer im frühen asiatischen Geschäft kostete die Feinunze zuletzt wieder wie im US-Handel rund 1.240 Dollar. Der Ölpreis zeigte sich auf dem jüngst erhöhten Niveau stabil, gestützt von Spekulationen über weiter sinkende US-Ölvorräte. Das Barrel der US-Sorte WTI kostete 96,72 Dollar, etwas mehr als im späten US-Geschäft am Mittwoch.

===

INDEX Stand +- in % Handelsende

aktuell (MEZ)

S&P/ASX 200 (Sydney) 5.263,00 -1,07% 06:00

Nikkei-225 (Tokio) 15.695,89 -0,79% 07:00

Kospi (Seoul) 1.947,59 -1,16% 07:00

Shanghai-Composite (Schanghai) 2.043,74 -0,39% 08:00

Hang-Seng-Index (Hongkong) 22.740,16 -1,48% 09:00

Straits-Times (Singapur) 3.100,24 -1,07% 10:00

KLCI (Malaysia) 1.808,31 -0,32% 10:00

DEVISEN zuletzt +/- % 0.00 Uhr Mi, 10.58 Uhr

EUR/USD 1,3633 +0,6% 1,3545 1,3545

EUR/JPY 142,2430 +0,4% 141,6244 141,4051

USD/JPY 104,3345 -0,2% 104,5435 104,3775

USD/KRW 1074,1000 +0,6% 1067,5500 1067,3500

USD/CNY 6,0518 +0,0% 6,0513 6,0513

AUD/USD 0,8799 -0,5% 0,8846 0,8874

===

Kontakt zum Autor: maerkte.de@dowjones.com

DJG/DJN/gos/cln

(END) Dow Jones Newswires

January 23, 2014 05:11 ET (10:11 GMT)

Copyright (c) 2014 Dow Jones & Company, Inc.

Quelle: Dow Jones 23.01.2014 11:11:00

_______________________________________________________________________________________________________

:::

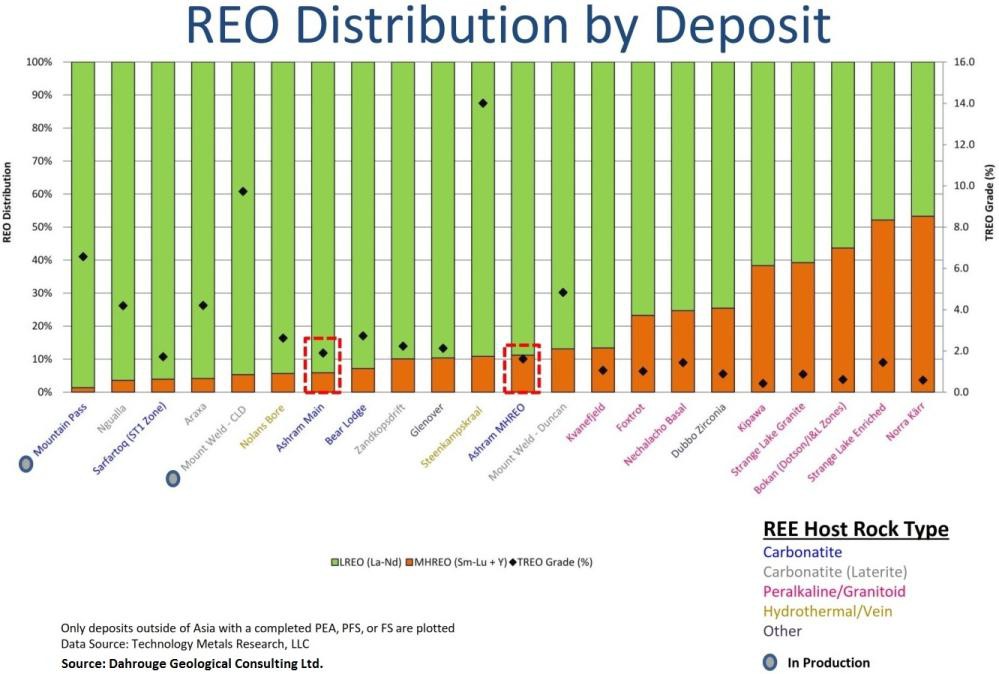

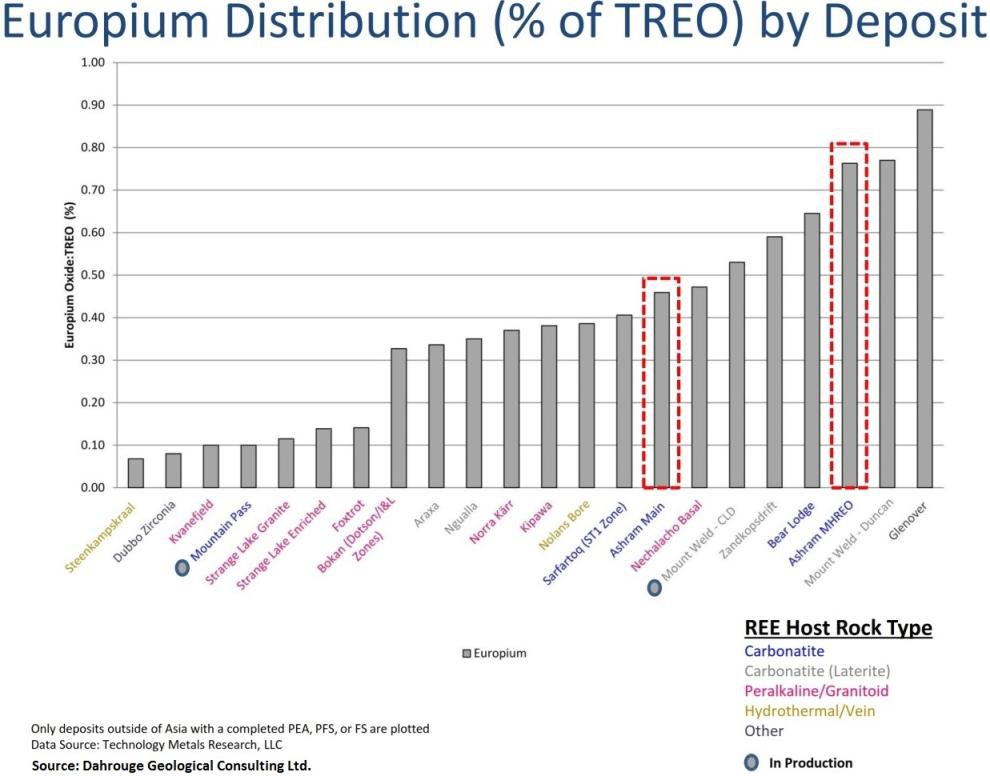

Um REE-Verteilung vollständig zu besprechen, muss man auch die kritischen REE-Oxide (CREOs; Critical Rare Earth Oxides) erwähnen, und zwar Neodym (Nd), Europium (Eu), Terbium (Tb), Dysprosium (Dy) und Yttrium (Y). Diese sind die REEs mit dem geringsten Angebot im Vergleich zur Nachfrage. Einfach ausgedrückt: die aussichtsreicheren REE-Lagerstätten haben den höchsten Anteil an CREOs, und idealerweise auch eine ausgewogene Verteilung untereinander (den CREOs), um als Hedge/Absicherung gegen unausweichliche Preisschwankungen von irgendeinem einzelnen Element zu fungieren.

Wie bereits angerissen werden viele Leute mir beipflichten, dass HREE-Lagerstätten im Grunde genommen “ein Zirkuspferd mit nur 2 Tricks” sind. Das bedeutet, dass diese Lagerstätten relativ stark angereichert sind mit Dysprosium und Yttrium, und ggf. auch mit nennenswerten Gehalten an Terbium, jedoch mit nur sehr wenig der anderen kritischen REEs. Somit: Wenn Sie eine HREE-Lagerstätte besitzen, so werden Sie wahrscheinlich als Geisel genommen von nur 3 REEs und ihren jeweiligen Märkten und Preisschwankungen. Die Norra Kärr-Lagerstätte von Tasman und die Kipawa-Lagerstätte von Matamec sind gute Beispiele, da beide im Prinzip Dysprosium-Yttrium-Lagerstätten sind, mit niedrigen TREO-Gehalten und ggf. mit einem Zirkon (Zr) Nebenprodukt. Wenn der Dysprosium- oder Yttrium-Preis fällt, so werden diese Unternehmen erhebliche Probleme bekommen, um wirtschaftlich zu bleiben. Diese Lagerstätten vermissen den Hedge, das eine ausgewogene Verteilung ihnen geben würde. Es ist in etwa so, als wenn Sie Ihr gesamtes Geld in Gold stecken und versuchen zu überleben, wenn der Goldpreis in den Keller stürzt. Wenn Sie allerdings Ihre Anlage diversifizieren, z.B. mit Finanztiteln, Uran, Betriebsstoffen, Öl und Gold, so wird Ihr Portfolio wesentlich gesünder dastehen und wäre dazu in der Lage, einen Preissturz in irgendeiner Branche abzufedern, während die anderen Branchen Sie finanziell gesund dastehen lassen würden.

Das gleiche Hedge-Argument kann jedoch nicht auf Nebenprodukte ausgeweitet werden, wie z.B. Tantal und Niobium, welche beiden Elemente in vielen HREE-Lagerstätten vorkommen. Das liegt daran, weil diese Produkte einen vollständig unterschiedlichen Systemkreislauf (“Flowsheet”) für die Verarbeitung und Metallurgie benötigen als die REEs, da diese gewöhnlich in nicht-REE-Mineralen vorkommen. Zirkon kann in REE-Mineralen vorkommen (z.B. in Eudialyt); jedoch muss es, sobald es in Lösung gebracht wurde, wieder von den REEs getrennt werden, was ein weiteres Flowsheet-Szenario nötig macht. Alternativ ist es bei der Verarbeitung von REEs so, dass man sie auch alle gleichzeitig herausbekommt, da sie ja auch alle in dem gleichen Mineral vorkommen, womit alle CREEs im Grunde genommen das Gleiche kosten, um verarbeitet zu werden, ganz gleich ob man ein einzelnes aus dem Gestein befreit oder alle.

Eine respektable Verteilung zu haben ist zwar eine gute Sache, jedoch macht es dies weder zur besten Lagerstätte noch verhilft es zu einer hohen Wirtschaftlichkeit. Die Kosten der metallurgischen Gewinnung sind absolut entscheidend in der REE-Branche – und ohne eine gute Metallurgie hat REE-Verteilung keinen Stellenwert.

Daher ist der Punkt der Tagesordnung: man kann die beste REE-Verteilung der Welt haben, aber wenn man nicht die Gehalte, Tonnage und die entscheidende Mineralogie/Metallurgie hat, so ist es irrelevant. Fallbeispiele: Matamec (Kipawa-Lagerstätte), Ucore (Bokan Mountain-Lagerstätte), Namibia (Lofdal-Lagerstätte), die allesamt HREE-Lagerstätten mit sehr kleiner Tonnage und/oder Gehalten sind, womit eine kurze Minenlebenszeit und/oder hoher CAPEX einhergeht. Quest und Avalon haben die richtige Tonnage und eine gute REE-Verteilung, jedoch leiden sie unter einer komplizierten Mineralogie/Metallurgie und sind sich daher Schwierigkeiten auf dem Weg zur Produktion ausgesetzt, da erhöhte Kosten und ein grösseres Potential zum Scheitern vorherrschen.

In was für ein REE-Unternehmen sollte also jemand investieren? Ich würde sagen, es sollte eins mit einer ausgewogenen Verteilung (über alle 5 CREOs) sein, damit es Preisschwankungen besser kompensieren kann, da REE-Angebot-Nachfrage sich während einer Minenlebenszeit kontinuierlich verändern. Daneben würde ich mir ein Unternehmen suchen, das eine ausreichende Tonnage vorweist, damit der typisch hohe CAPEX gerechtfertigt ist. Zudem sollte das Unternehmen eine Mineralogie/Metallurgie haben, die einfach und bereits demonstriert wurde, sodass das Management nicht gezwungen ist, für ein Jahrzehnt auf Zehenspitzen herumzuschleichen und PEAs, PFSs und FSs wieder und wieder zu aktualisieren. Wenn ich darauf spekuliere, dass eine REE-Lagerstätte in Produktion gebracht wird (womit nebenbei bemerkt mehr Geld verdient werden kann, als wenn ich das Unternehmen kurz vor oder nach Produktionsaufnahme(entscheid) kaufe), so suche ich mir eins mit Gesteinsarten und REE-Mineralen, die in der Vergangenheit bereits kommerziell verarbeitet wurden, da es die Mineralogie/Metallurgie ist, die letztendlich darüber entscheidet, ob eine Entwicklung gen Mine stattfindet. Commerce kann sich damit rühmen, alle diese erwähnten Eigenschaften zu besitzen, womit es an der unangefochtenen Spitze aller bekannten REE-Entwicklungsprojekten steht.

Wie bereits im vorherigen Artikel erwähnt, gibt es nur 4 REE-Minerale, die jemals kommerziell verarbeitet wurden: Bastnäsit, Xenotim und Loparit. Untenstehend ist der gleiche Konzentrat-Vergleichschart, wie er auch im vorherigen Artikel präsentiert wurde, wobei diesmal hervorgehoben wird, welche Lagerstätten die REE-Minerale beheimaten, die auch schon mal kommerziell verarbeitet wurden:

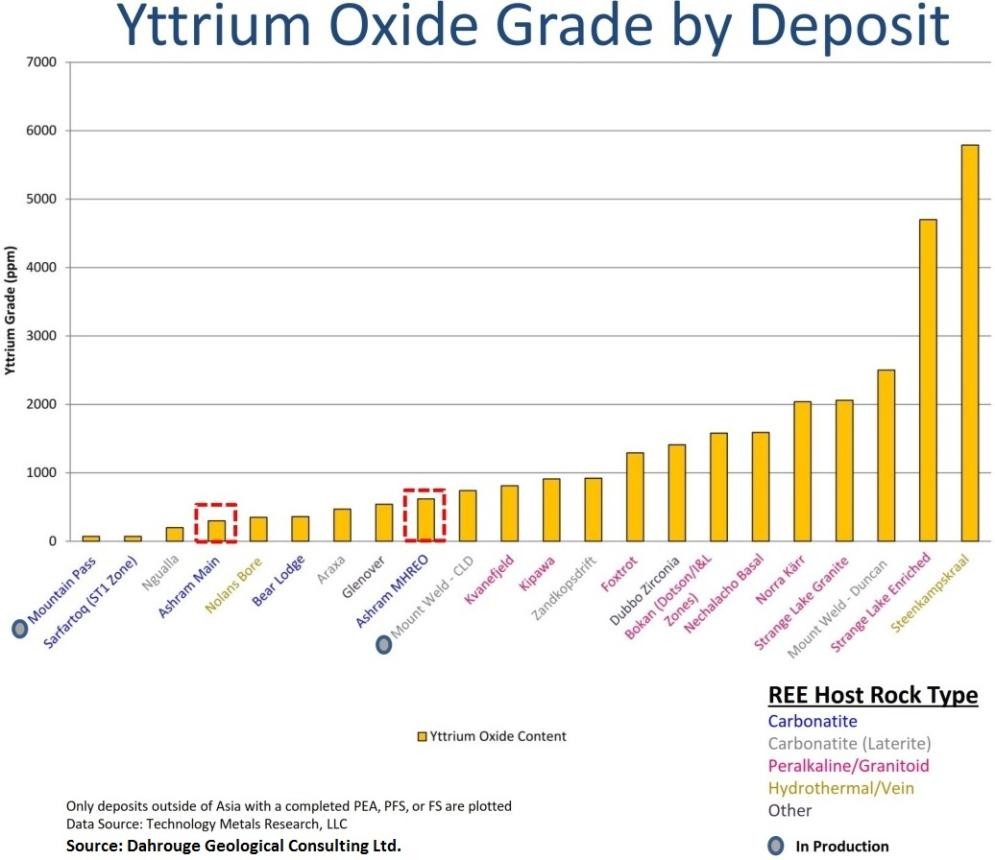

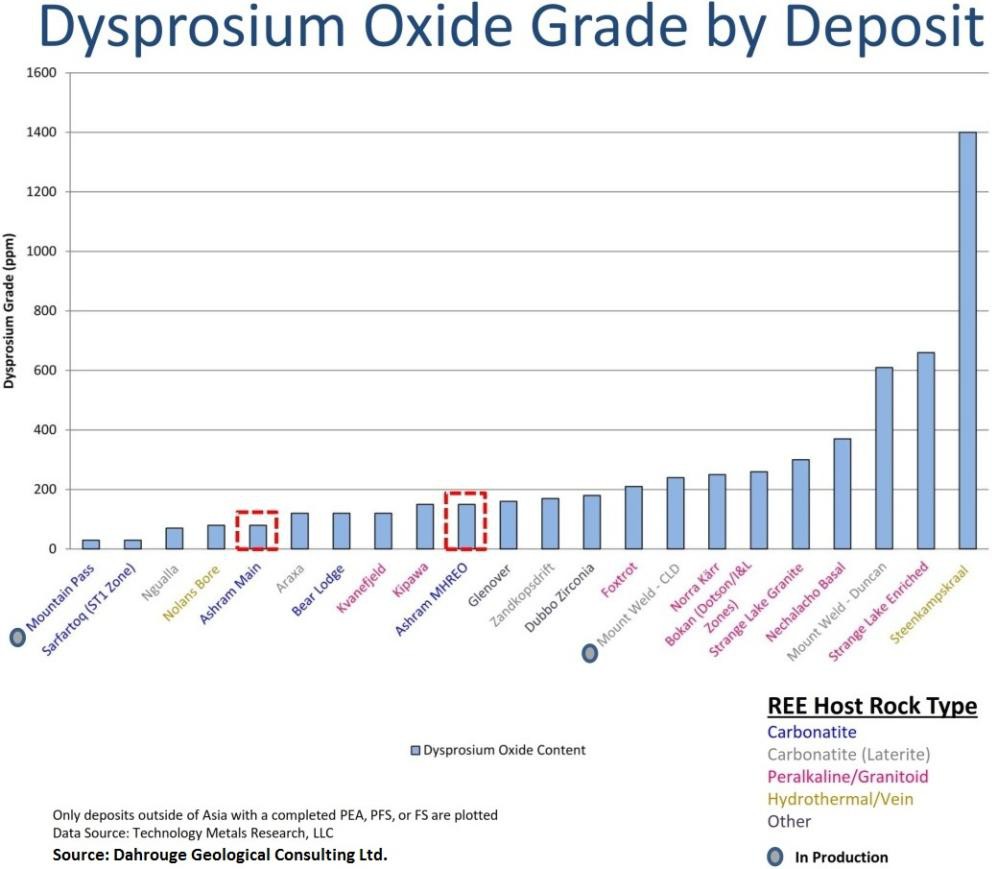

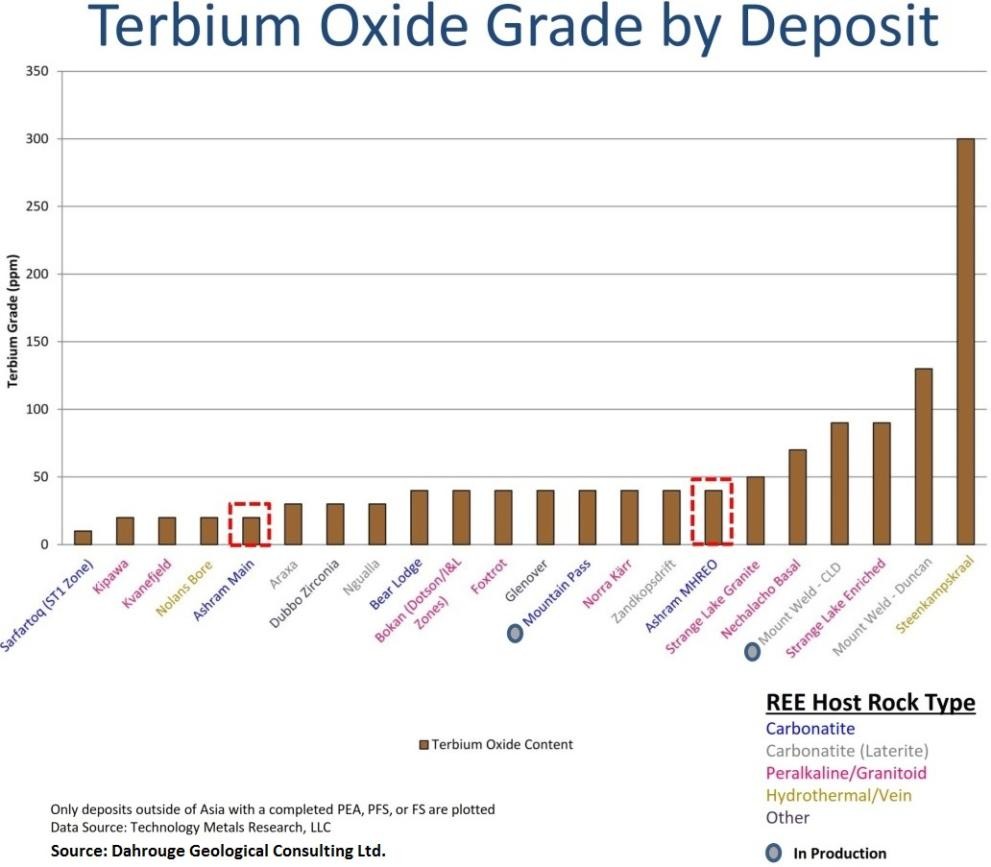

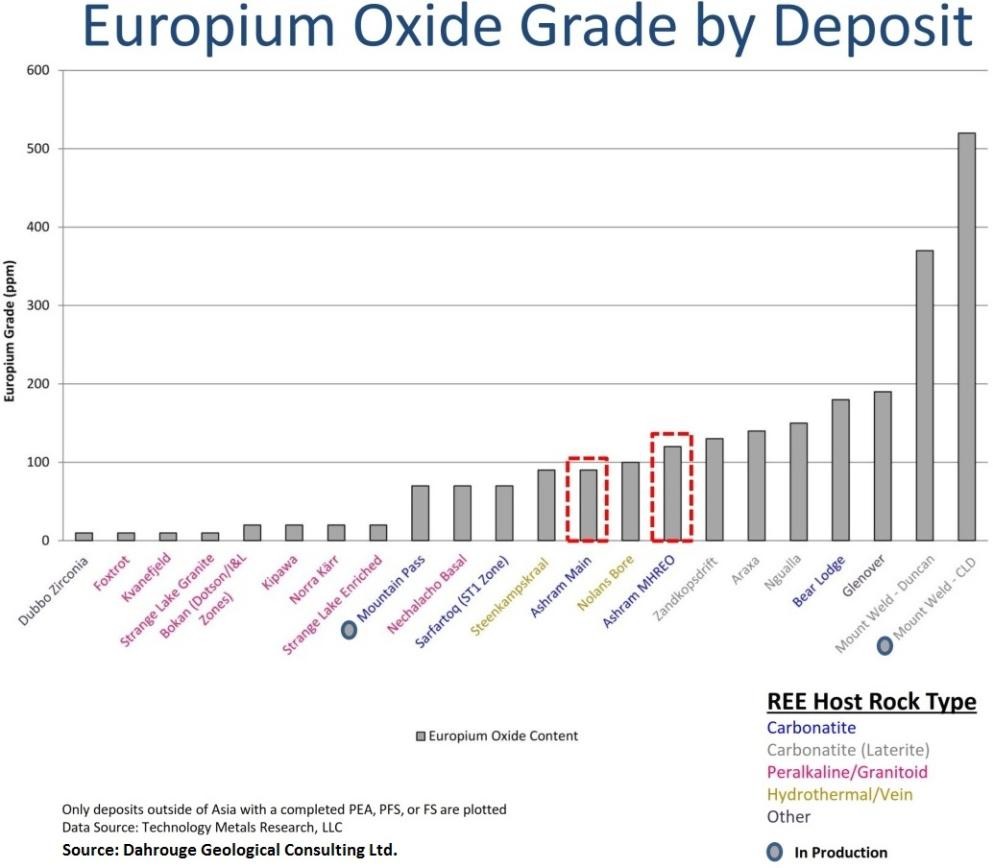

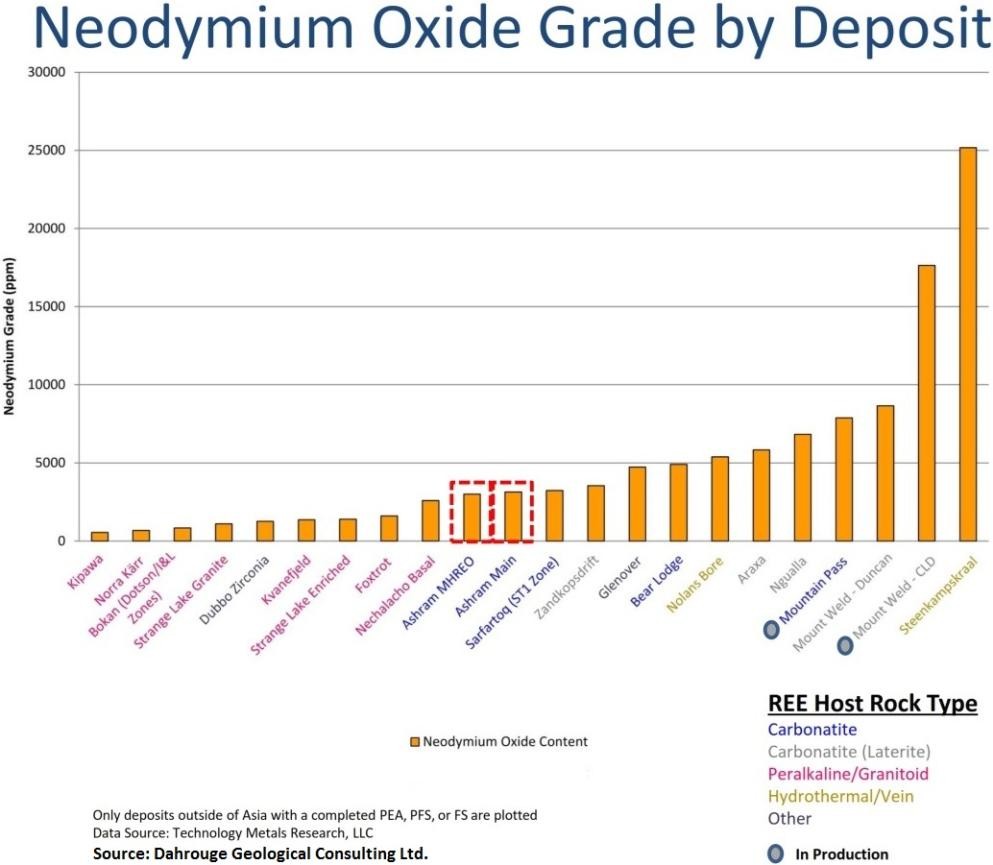

Molycorps Mountain Pass-Lagerstätte hat ca. 6,6% TREO (und nicht 9% wie behauptet), und dennoch ist sie unter den höchstgradigsten Lagerstätten der Welt. Ferner hat Commerces Ashram-Lagerstätte einen höheren Gehalt als Mountain Pass, und zwar für 3 der 5 CREOs (Eu, Dy und Y) und nahezu gleichviel Terbium. Zweitens: die weltweiten Lagerstätten mit mehr als 5% TREO wurden bereits alle entdeckt, wie die Exploration der letzten Jahre deutlich indiziert – es gibt allem Anschein nach weniger als 10 solcher Lagerstätten weltweit. Ein schneller Blick über die REE-Branche müsste vor Augen führen, dass jede Lagerstätte mit mehr als 3% eine Seltenheit ist, wobei diese typischerweise stark mit LREEs angereichert sind. Daher wird 2-3% TREO als das neue Hochgradig betrachtet. Ausserdem rate ich, den vorherigen Artikel noch einmal zu lesen und herauszufinden, wie der Gehalt irrelevant wird, wenn man auf einfachste Weise auf ein Konzentrat mit mehr als 40% TREO upgraden kann, so wie es Commerce geschafft hat. Auf genau diese Art und Weise wurde es überhaupt möglich, REEs aus den sog. Strandsand-Lagerstätten wirtschaftlich zu gewinnen.

Die Ashram-Lagerstätte von Commerce hat äusserst respektable Gehalte im Vergleich zu seinen Mitstreitern und diese sind höher als die der bekannten HREE-Unternehmen. Tatsächlich ist es so, dass Commerce eines der höchsten Gehalte aller REE-Lagerstätten hat, die sowohl eine grosse Tonnage haben als auch bereits im fortgeschrittenen Entwicklungsstadium sind. Dies wird mit folgendem Chart mit Zahlen von Technology Metals Research illustriert:

:::

Auszug aus : K.O.-Schlag gegen irreführende Aussagen in der Seltene Erden Branche

Nach unserem letzten Artikel “Das K.O.-Kriterium für Seltene Erden Aktien – Wie man die Spreu vom Weizen trennt” wurden diverse Emails und Kommentare von Lesern bemerkt, die ich teilweise mit dem Geologen Darren Smith von Dahrouge Geological Consulting Ltd. besprochen habe. In Deutschland wurden gar Emails diskutiert, die von Unternehmen stammen sollen, die im Artikel erwähnt wurden. Unabhängig davon, ob diese echt sind oder legitimerweise veröffentlicht wurden, so geben diese dennoch einen guten Anstoss zur Diskussion in diesem Folgeartikel.

http://www.de.sharewise.com/finanznachrichten/84678-_COMMERC…

Grüsse JoJo

Die Stimmung an den Finanzmärkten in Ostasien hat sich am Donnerstag merklich eingetrübt. An den Börsen der Region ging es deutlich abwärts, nachdem der von HSBC ermittelte Einkaufsmanagerindex (PMI) für das Produzierende Gewerbes in China deutlich gesunken war. Am Rohstoffmarkt gerieten die Preise zum Teil unter Druck angesichts der Furcht vor einer Wachstumsverlangsamung in China, das als größter Abnehmer von Industriemetallen überhaupt gilt.

Von 50,5 im Dezember fiel der PMI im Januar auf 49,6 und damit in den Bereich unter 50, der anzeigt, dass sich die Wirtschaft in einer Schrumpfungsphase befindet. Mit einem Rückgang sei zwar vielfach gerechnet worden, allerdings nicht in den kontraktiven Bereich, erläuterten Marktteilnehmer.

Dass das Minus an der Börse in Schanghai mit 0,4 Prozent noch glimpflich ausfiel, erklärten Beobachter mit den positiven Nachwirkungen der Geldspritze der chinesischen Notenbank für den Geldmarkt am Vortag. Außerdem gab es Stimmen, dass die neuesten Daten wegen des bevorstehenden einwöchigen Neujahrsfests verzerrt sein könnten.

In Hongkong gab der HSI dessen ungeachtet deutlich nach um 1,5 Prozent. Hier drückten stark nachgebende Kurse im Finanzsektor auf die Stimmung, nachdem die neuesten Daten Sorgen bezüglich der Probleme mit den überbordenden Krediten im Banken- und Schattenbankensystems Chinas verstärkt hatten. Industrial & Commercial Bank of China (ICBC) verloren über 3 Prozent und China Construction Bank 3 Prozent. China Merchants Bank kamen um 4 Prozent und Minsheng Bank um 3,5 Prozent zurück.

"Es ist schwer, an eine kurzfristige Gegenbewegung zu glauben. Die Liquidität in China bleibt knapp und damit der Zins auf einem erhöhten Niveau", sagte Ben Kwong von KGI Asia. Auf der anderen Seite sei das Abwärtspotenzial aber auch begrenzt, da die negative Nachrichtenlage eingepreist sein dürfte. Die nächsten Impulse sollten daher von den Quartalsberichten kommen.

Gegen den schwächeren Trend in Hongkong gewannen Esprit 1,5 Prozent. Der Einzelhändler hatte angekündigt, im ersten Halbjahr einen kleinen Gewinn zu erreichen, nachdem er im gleichen Zeitraum des Vorjahres noch rote Zahlen geschrieben hatte.

An der Börse in Sydney schlugen sich die schwachen Daten besonders deutlich nieder. Der S&P/ASX 200 schloss mit einem Minus von gut 1 Prozent. Australien ist mit seiner rohstofflastigen Industrie besonders abhängig von der konjunkturellen Entwicklung im wichtigen Abnehmerland China. Schwergewichte wie BHP Billiton und Rio Tinto verloren bis zu 1,5 Prozent. Der Austral-Dollar, der am Vortag noch einen kräftigen Satz nach oben gemacht hatte angesichts nachlassender Zinssenkungsfantasie, gab seine Gewinne komplett wieder ab und ging zuletzt mit 0,8797 US-Dollar um.

In Seoul rutschte der Kospi um 1,2 Prozent ab. Das wie erwartet ausgefallene Wachstum Südkoreas von 0,9 Prozent im vierten Quartal im Vergleich zum Vorquartal konnte die negative Überraschung aus China nicht in den Hintergrund drängen.

In Tokio verlor der Nikkei-Index 0,8 Prozent auf 15.696 Punkte. Nur anfangs hatte ein etwas nachgebender Yen noch etwas gestützt. Die schwachen Daten aus China sorgten dann aber für verstärkte Nachfrage nach dem als sicherer Hafen geltenden Yen, so dass er sich auf zuletzt 104,27 je Dollar wieder deutlich erholte von Tiefs um 104,80. Das erhöhte den Druck auf Aktien exportsensitiver Unternehmen. Toyota, Suzuki, Canon und Hitachi Construction liefen schlechter als der breite Markt.

"Die Erwartungen an das chinesische Wachstum sind zwar ohnehin schon nicht mehr hoch. Die schwachen Daten reichen aber trotzdem als Auslöser, um Gewinne mitzunehmen", sagte Marktstratege Daisuke Uno von Sumitomo Mitsui Banking.

Der Goldpreis zeigte sich derweil wenig beeindruckt. Nach einem leichten Rücksetzer im frühen asiatischen Geschäft kostete die Feinunze zuletzt wieder wie im US-Handel rund 1.240 Dollar. Der Ölpreis zeigte sich auf dem jüngst erhöhten Niveau stabil, gestützt von Spekulationen über weiter sinkende US-Ölvorräte. Das Barrel der US-Sorte WTI kostete 96,72 Dollar, etwas mehr als im späten US-Geschäft am Mittwoch.

===

INDEX Stand +- in % Handelsende

aktuell (MEZ)

S&P/ASX 200 (Sydney) 5.263,00 -1,07% 06:00

Nikkei-225 (Tokio) 15.695,89 -0,79% 07:00

Kospi (Seoul) 1.947,59 -1,16% 07:00

Shanghai-Composite (Schanghai) 2.043,74 -0,39% 08:00

Hang-Seng-Index (Hongkong) 22.740,16 -1,48% 09:00

Straits-Times (Singapur) 3.100,24 -1,07% 10:00

KLCI (Malaysia) 1.808,31 -0,32% 10:00

DEVISEN zuletzt +/- % 0.00 Uhr Mi, 10.58 Uhr

EUR/USD 1,3633 +0,6% 1,3545 1,3545

EUR/JPY 142,2430 +0,4% 141,6244 141,4051

USD/JPY 104,3345 -0,2% 104,5435 104,3775

USD/KRW 1074,1000 +0,6% 1067,5500 1067,3500

USD/CNY 6,0518 +0,0% 6,0513 6,0513

AUD/USD 0,8799 -0,5% 0,8846 0,8874

===

Kontakt zum Autor: maerkte.de@dowjones.com

DJG/DJN/gos/cln

(END) Dow Jones Newswires

January 23, 2014 05:11 ET (10:11 GMT)

Copyright (c) 2014 Dow Jones & Company, Inc.

Quelle: Dow Jones 23.01.2014 11:11:00

_______________________________________________________________________________________________________

:::

Um REE-Verteilung vollständig zu besprechen, muss man auch die kritischen REE-Oxide (CREOs; Critical Rare Earth Oxides) erwähnen, und zwar Neodym (Nd), Europium (Eu), Terbium (Tb), Dysprosium (Dy) und Yttrium (Y). Diese sind die REEs mit dem geringsten Angebot im Vergleich zur Nachfrage. Einfach ausgedrückt: die aussichtsreicheren REE-Lagerstätten haben den höchsten Anteil an CREOs, und idealerweise auch eine ausgewogene Verteilung untereinander (den CREOs), um als Hedge/Absicherung gegen unausweichliche Preisschwankungen von irgendeinem einzelnen Element zu fungieren.

Wie bereits angerissen werden viele Leute mir beipflichten, dass HREE-Lagerstätten im Grunde genommen “ein Zirkuspferd mit nur 2 Tricks” sind. Das bedeutet, dass diese Lagerstätten relativ stark angereichert sind mit Dysprosium und Yttrium, und ggf. auch mit nennenswerten Gehalten an Terbium, jedoch mit nur sehr wenig der anderen kritischen REEs. Somit: Wenn Sie eine HREE-Lagerstätte besitzen, so werden Sie wahrscheinlich als Geisel genommen von nur 3 REEs und ihren jeweiligen Märkten und Preisschwankungen. Die Norra Kärr-Lagerstätte von Tasman und die Kipawa-Lagerstätte von Matamec sind gute Beispiele, da beide im Prinzip Dysprosium-Yttrium-Lagerstätten sind, mit niedrigen TREO-Gehalten und ggf. mit einem Zirkon (Zr) Nebenprodukt. Wenn der Dysprosium- oder Yttrium-Preis fällt, so werden diese Unternehmen erhebliche Probleme bekommen, um wirtschaftlich zu bleiben. Diese Lagerstätten vermissen den Hedge, das eine ausgewogene Verteilung ihnen geben würde. Es ist in etwa so, als wenn Sie Ihr gesamtes Geld in Gold stecken und versuchen zu überleben, wenn der Goldpreis in den Keller stürzt. Wenn Sie allerdings Ihre Anlage diversifizieren, z.B. mit Finanztiteln, Uran, Betriebsstoffen, Öl und Gold, so wird Ihr Portfolio wesentlich gesünder dastehen und wäre dazu in der Lage, einen Preissturz in irgendeiner Branche abzufedern, während die anderen Branchen Sie finanziell gesund dastehen lassen würden.

Das gleiche Hedge-Argument kann jedoch nicht auf Nebenprodukte ausgeweitet werden, wie z.B. Tantal und Niobium, welche beiden Elemente in vielen HREE-Lagerstätten vorkommen. Das liegt daran, weil diese Produkte einen vollständig unterschiedlichen Systemkreislauf (“Flowsheet”) für die Verarbeitung und Metallurgie benötigen als die REEs, da diese gewöhnlich in nicht-REE-Mineralen vorkommen. Zirkon kann in REE-Mineralen vorkommen (z.B. in Eudialyt); jedoch muss es, sobald es in Lösung gebracht wurde, wieder von den REEs getrennt werden, was ein weiteres Flowsheet-Szenario nötig macht. Alternativ ist es bei der Verarbeitung von REEs so, dass man sie auch alle gleichzeitig herausbekommt, da sie ja auch alle in dem gleichen Mineral vorkommen, womit alle CREEs im Grunde genommen das Gleiche kosten, um verarbeitet zu werden, ganz gleich ob man ein einzelnes aus dem Gestein befreit oder alle.

Eine respektable Verteilung zu haben ist zwar eine gute Sache, jedoch macht es dies weder zur besten Lagerstätte noch verhilft es zu einer hohen Wirtschaftlichkeit. Die Kosten der metallurgischen Gewinnung sind absolut entscheidend in der REE-Branche – und ohne eine gute Metallurgie hat REE-Verteilung keinen Stellenwert.

Daher ist der Punkt der Tagesordnung: man kann die beste REE-Verteilung der Welt haben, aber wenn man nicht die Gehalte, Tonnage und die entscheidende Mineralogie/Metallurgie hat, so ist es irrelevant. Fallbeispiele: Matamec (Kipawa-Lagerstätte), Ucore (Bokan Mountain-Lagerstätte), Namibia (Lofdal-Lagerstätte), die allesamt HREE-Lagerstätten mit sehr kleiner Tonnage und/oder Gehalten sind, womit eine kurze Minenlebenszeit und/oder hoher CAPEX einhergeht. Quest und Avalon haben die richtige Tonnage und eine gute REE-Verteilung, jedoch leiden sie unter einer komplizierten Mineralogie/Metallurgie und sind sich daher Schwierigkeiten auf dem Weg zur Produktion ausgesetzt, da erhöhte Kosten und ein grösseres Potential zum Scheitern vorherrschen.

In was für ein REE-Unternehmen sollte also jemand investieren? Ich würde sagen, es sollte eins mit einer ausgewogenen Verteilung (über alle 5 CREOs) sein, damit es Preisschwankungen besser kompensieren kann, da REE-Angebot-Nachfrage sich während einer Minenlebenszeit kontinuierlich verändern. Daneben würde ich mir ein Unternehmen suchen, das eine ausreichende Tonnage vorweist, damit der typisch hohe CAPEX gerechtfertigt ist. Zudem sollte das Unternehmen eine Mineralogie/Metallurgie haben, die einfach und bereits demonstriert wurde, sodass das Management nicht gezwungen ist, für ein Jahrzehnt auf Zehenspitzen herumzuschleichen und PEAs, PFSs und FSs wieder und wieder zu aktualisieren. Wenn ich darauf spekuliere, dass eine REE-Lagerstätte in Produktion gebracht wird (womit nebenbei bemerkt mehr Geld verdient werden kann, als wenn ich das Unternehmen kurz vor oder nach Produktionsaufnahme(entscheid) kaufe), so suche ich mir eins mit Gesteinsarten und REE-Mineralen, die in der Vergangenheit bereits kommerziell verarbeitet wurden, da es die Mineralogie/Metallurgie ist, die letztendlich darüber entscheidet, ob eine Entwicklung gen Mine stattfindet. Commerce kann sich damit rühmen, alle diese erwähnten Eigenschaften zu besitzen, womit es an der unangefochtenen Spitze aller bekannten REE-Entwicklungsprojekten steht.

Wie bereits im vorherigen Artikel erwähnt, gibt es nur 4 REE-Minerale, die jemals kommerziell verarbeitet wurden: Bastnäsit, Xenotim und Loparit. Untenstehend ist der gleiche Konzentrat-Vergleichschart, wie er auch im vorherigen Artikel präsentiert wurde, wobei diesmal hervorgehoben wird, welche Lagerstätten die REE-Minerale beheimaten, die auch schon mal kommerziell verarbeitet wurden:

Molycorps Mountain Pass-Lagerstätte hat ca. 6,6% TREO (und nicht 9% wie behauptet), und dennoch ist sie unter den höchstgradigsten Lagerstätten der Welt. Ferner hat Commerces Ashram-Lagerstätte einen höheren Gehalt als Mountain Pass, und zwar für 3 der 5 CREOs (Eu, Dy und Y) und nahezu gleichviel Terbium. Zweitens: die weltweiten Lagerstätten mit mehr als 5% TREO wurden bereits alle entdeckt, wie die Exploration der letzten Jahre deutlich indiziert – es gibt allem Anschein nach weniger als 10 solcher Lagerstätten weltweit. Ein schneller Blick über die REE-Branche müsste vor Augen führen, dass jede Lagerstätte mit mehr als 3% eine Seltenheit ist, wobei diese typischerweise stark mit LREEs angereichert sind. Daher wird 2-3% TREO als das neue Hochgradig betrachtet. Ausserdem rate ich, den vorherigen Artikel noch einmal zu lesen und herauszufinden, wie der Gehalt irrelevant wird, wenn man auf einfachste Weise auf ein Konzentrat mit mehr als 40% TREO upgraden kann, so wie es Commerce geschafft hat. Auf genau diese Art und Weise wurde es überhaupt möglich, REEs aus den sog. Strandsand-Lagerstätten wirtschaftlich zu gewinnen.

Die Ashram-Lagerstätte von Commerce hat äusserst respektable Gehalte im Vergleich zu seinen Mitstreitern und diese sind höher als die der bekannten HREE-Unternehmen. Tatsächlich ist es so, dass Commerce eines der höchsten Gehalte aller REE-Lagerstätten hat, die sowohl eine grosse Tonnage haben als auch bereits im fortgeschrittenen Entwicklungsstadium sind. Dies wird mit folgendem Chart mit Zahlen von Technology Metals Research illustriert:

:::

Auszug aus : K.O.-Schlag gegen irreführende Aussagen in der Seltene Erden Branche

Nach unserem letzten Artikel “Das K.O.-Kriterium für Seltene Erden Aktien – Wie man die Spreu vom Weizen trennt” wurden diverse Emails und Kommentare von Lesern bemerkt, die ich teilweise mit dem Geologen Darren Smith von Dahrouge Geological Consulting Ltd. besprochen habe. In Deutschland wurden gar Emails diskutiert, die von Unternehmen stammen sollen, die im Artikel erwähnt wurden. Unabhängig davon, ob diese echt sind oder legitimerweise veröffentlicht wurden, so geben diese dennoch einen guten Anstoss zur Diskussion in diesem Folgeartikel.

http://www.de.sharewise.com/finanznachrichten/84678-_COMMERC…

Grüsse JoJo

http://www.weforum.org/content/pages/ggc-partners-and-indust…

Global Growth Company Industry Shapers

Global Growth Company Industry Shapers are exciting new companies from around the world that have demonstrated strong potential to disrupt the value chain, displace incumbents and transforming their respective industries. Industry Shapers are an integral part of the Global Growth Company Community. They play an important role in shaping specific industry issues and contributing to the Forum’s programmes and projects through their innovative approaches.

ARM Holdings Plc United Kingdom

BioEnCo. Bioenergy Corporation LLC Russian Federation

comScore Inc. USA

Japan Asia Group Limited Japan

Kaspersky Lab UK Ltd United Kingdom

Lynas Corporation Limited Australia

NQ Mobile Inc. People's Republic of China

Serum Institute of India Ltd India

TrueCar USA

VeriFone Systems Inc. USA

Workday Inc. USA

Zhangzidao Group Co. Ltd People's Republic of China

Von Molycorp ist hier nicht die Rede, oder?

Global Growth Company Industry Shapers

Global Growth Company Industry Shapers are exciting new companies from around the world that have demonstrated strong potential to disrupt the value chain, displace incumbents and transforming their respective industries. Industry Shapers are an integral part of the Global Growth Company Community. They play an important role in shaping specific industry issues and contributing to the Forum’s programmes and projects through their innovative approaches.

ARM Holdings Plc United Kingdom

BioEnCo. Bioenergy Corporation LLC Russian Federation

comScore Inc. USA

Japan Asia Group Limited Japan

Kaspersky Lab UK Ltd United Kingdom

Lynas Corporation Limited Australia

NQ Mobile Inc. People's Republic of China

Serum Institute of India Ltd India

TrueCar USA

VeriFone Systems Inc. USA

Workday Inc. USA

Zhangzidao Group Co. Ltd People's Republic of China

Von Molycorp ist hier nicht die Rede, oder?

Tap into growing rare earths demand

ATTRACTIVE INVESTMENT: We need to develop a proper blueprint to build up this emerging global business

THE political heat on rare earths has cooled down considerably. Malaysians are now less taken in by those opposed to Lynas. Many have realised that the claim that rare earths pose dangers are ill founded.

The Academy of Sciences Malaysia (ASM) had a part to play in educating the public about the real science of rare earths. The initiatives have to some extent allayed the fears among the general public.

Read more: Tap into growing rare earths demand - Columnist - New Straits Times http://www.nst.com.my/opinion/columnist/tap-into-growing-rar…" target="_blank" rel="nofollow ugc noopener">http://www.nst.com.my/opinion/columnist/tap-into-growing-rar…

ATTRACTIVE INVESTMENT: We need to develop a proper blueprint to build up this emerging global business

THE political heat on rare earths has cooled down considerably. Malaysians are now less taken in by those opposed to Lynas. Many have realised that the claim that rare earths pose dangers are ill founded.

The Academy of Sciences Malaysia (ASM) had a part to play in educating the public about the real science of rare earths. The initiatives have to some extent allayed the fears among the general public.

Read more: Tap into growing rare earths demand - Columnist - New Straits Times http://www.nst.com.my/opinion/columnist/tap-into-growing-rar…" target="_blank" rel="nofollow ugc noopener">http://www.nst.com.my/opinion/columnist/tap-into-growing-rar…

Mal ne gute Zusammenfassung:

http://hotcopper.com.au/post_single.asp?fid=1&tid=2174842&ms…

Hi All - recent summary from Trevor Sykes on Lynas and it's possible ( I hope ) turnaround

The recent trajectory of Lynas Corporation will be familiar to any veteran in the mining industry.

Riding on a boom in rare earth prices in 2010, the company looked as though it was going to produce quick, strong profits - and attracted a horde of speculators to its register. In 2010, chairman Nicholas Curtis forecast the rising prices would stay strong for five years and that its processing plant would take the first feed in September 2011.

Then commodity prices collapsed, Lynas' processing plant suffered problems and delays (now there's a surprise!) and the group's share price tanked from $2.25 in 2011 to around 33¢ at present.

When a company over-promises and under-delivers, it will be sin-binned by investors until it has demonstrably turned around. My guess is that Lynas is now about half-way through its sin-bin time.

Lynas owns the Mt Weld mine near Laverton in Western Australia, which is claimed to be the highest-grade-known rare earth deposit in the world. Rare earths are a group of 15 chemical elements known as the lanthanides which have a wide range of high-tech uses. Mt Weld is particularly rich in lanthanum and cerium.

Mt Weld produces rare earths in concentrate, which go to the company's processing plant in Malaysia. That plant produces rare earth product, comprising the eight materials in the table below, which are shipped to customers around the world.

Rare earths are indispensable in modern technology, but are only used in tiny quantities, so the market is sensitive to changes in supply. Back in 2010 a whole bunch of new products were being marketed, including iPads and iPhones, for which certain rare earths were essential components.

The prices of rare earths started climbing, speculators jumped in and drove them higher, then customers panicked and bought heavily to ensure they had adequate inventories.

The result was a price spike in 2011. Since then, customers have been absorbing their inventories and the prices have collapsed dramatically. The wild ride is shown in rare earth prices has been extreme

China is the giant in this market, producing around 90 per cent of the world's supply of rare earths, of which more than half is taken by Chinese industry.

The Chinese government is consolidating its rare earth miners, many of which are producing illegally. Lynas is hoping this will lead to a more stable, regulated market in future. No such stability will be achieved without China, which (fingers crossed) appears to share the goal.

The Malaysian plant (the largest of its kind in the world) did not start up until November 2012, more than a year late, and is not expected to reach nameplate capacity of 11,000 tonnes per annum until this quarter.

In 2011, the combined cost of constructing the Mt Weld concentrator and the Malaysian plant were estimated at $570 million. By 2013 the investment in the two was stated at $1.3 billion.

An added irritant has been the SMSL (Save Malaysia Stop Lynas) group, which has been campaigning to close the plant on the quite bogus ground that it is dangerously radioactive. Unfortunately, a few Australian politicians have adopted the cause without checking the facts. Worse, an ugly rumour is circulating that China was funding the protestors.

More pressing is $US45 million ($51 million) in debt repayments due by December. Lynas currently has $60 million cash so should be able to squeeze through, given no further CAPEX requirements.

A recent research paper by JP Morgan (who underwrote the company's last big equity raising) recommended investors to be overweight Lynas because it appeared to be getting a premium price for its products.

Lynas is achieving premiums, apparently by withholding some production from market. Once the group has positive cashflow it could be a great turnaround situation, but that probably won't happen this quarter. And Chinese goodwill would be very helpful.

DYOR - definitely not investment advice ( as I'm generally terrible at it )

http://hotcopper.com.au/post_single.asp?fid=1&tid=2174842&ms…

Hi All - recent summary from Trevor Sykes on Lynas and it's possible ( I hope ) turnaround

The recent trajectory of Lynas Corporation will be familiar to any veteran in the mining industry.

Riding on a boom in rare earth prices in 2010, the company looked as though it was going to produce quick, strong profits - and attracted a horde of speculators to its register. In 2010, chairman Nicholas Curtis forecast the rising prices would stay strong for five years and that its processing plant would take the first feed in September 2011.

Then commodity prices collapsed, Lynas' processing plant suffered problems and delays (now there's a surprise!) and the group's share price tanked from $2.25 in 2011 to around 33¢ at present.

When a company over-promises and under-delivers, it will be sin-binned by investors until it has demonstrably turned around. My guess is that Lynas is now about half-way through its sin-bin time.

Lynas owns the Mt Weld mine near Laverton in Western Australia, which is claimed to be the highest-grade-known rare earth deposit in the world. Rare earths are a group of 15 chemical elements known as the lanthanides which have a wide range of high-tech uses. Mt Weld is particularly rich in lanthanum and cerium.

Mt Weld produces rare earths in concentrate, which go to the company's processing plant in Malaysia. That plant produces rare earth product, comprising the eight materials in the table below, which are shipped to customers around the world.

Rare earths are indispensable in modern technology, but are only used in tiny quantities, so the market is sensitive to changes in supply. Back in 2010 a whole bunch of new products were being marketed, including iPads and iPhones, for which certain rare earths were essential components.

The prices of rare earths started climbing, speculators jumped in and drove them higher, then customers panicked and bought heavily to ensure they had adequate inventories.

The result was a price spike in 2011. Since then, customers have been absorbing their inventories and the prices have collapsed dramatically. The wild ride is shown in rare earth prices has been extreme

China is the giant in this market, producing around 90 per cent of the world's supply of rare earths, of which more than half is taken by Chinese industry.

The Chinese government is consolidating its rare earth miners, many of which are producing illegally. Lynas is hoping this will lead to a more stable, regulated market in future. No such stability will be achieved without China, which (fingers crossed) appears to share the goal.

The Malaysian plant (the largest of its kind in the world) did not start up until November 2012, more than a year late, and is not expected to reach nameplate capacity of 11,000 tonnes per annum until this quarter.

In 2011, the combined cost of constructing the Mt Weld concentrator and the Malaysian plant were estimated at $570 million. By 2013 the investment in the two was stated at $1.3 billion.

An added irritant has been the SMSL (Save Malaysia Stop Lynas) group, which has been campaigning to close the plant on the quite bogus ground that it is dangerously radioactive. Unfortunately, a few Australian politicians have adopted the cause without checking the facts. Worse, an ugly rumour is circulating that China was funding the protestors.

More pressing is $US45 million ($51 million) in debt repayments due by December. Lynas currently has $60 million cash so should be able to squeeze through, given no further CAPEX requirements.

A recent research paper by JP Morgan (who underwrote the company's last big equity raising) recommended investors to be overweight Lynas because it appeared to be getting a premium price for its products.

Lynas is achieving premiums, apparently by withholding some production from market. Once the group has positive cashflow it could be a great turnaround situation, but that probably won't happen this quarter. And Chinese goodwill would be very helpful.

DYOR - definitely not investment advice ( as I'm generally terrible at it )

http://www.proactiveinvestors.com.au/companies/news/51799/ly…

Lynas Corporation's shares move as trading volume increases

Monday, January 13, 2014 by Proactive Investors

:::

http://investorintel.com/rare-earth/

:::

http://investorintel.com/?x=24&y=6&s=Lynas

:::

http://www.afr.com/p/markets/market_wrap/lynas_corp_lyc_fd9c…

BROKER WATCH

Lynas Corp (LYC)

PUBLISHED: 13 HOURS 52 MINUTES AGO | UPDATE: 4 HOURS 27 MINUTES AGO

J P Morgan has maintained an ‘overweight’ listing on rare earths miner Lynas Corp with a 12-month price target of 65¢.

:::

http://www.australianrareearths.com/lyc-news.html

:::

___________________________________________________________________________________________________________

Tesla-Absatz im 4. Quartal elektrisiert Investoren

Von Mike Ramsey

Die elektrischen Premium-Limousinen des US-Autobauers Tesla Motors kommen bei den Kunden besser an als gedacht. Im vierten Quartal 2013 habe Tesla 6..900 Fahrzeuge des Modells S ausgeliefert, das sind 20 Prozent mehr als vom Autobauer erwartet, sagte Tesla-Vertriebschef Jerome Guillen auf der Automesse in Detroit. Das fünftürige Coupe der oberen Mittelklasse wird von Fachjournalisten wegen des leistungsstarken Motors und der für Elektroautos hohen Reichweite gelobt.

Die Tesla-Aktie gewann am Dienstag dank der guten Nachrichten deutlich: Die Aktie schloss mit 15,7 Prozent im Plus bei 161,25 US-Dollar. Damit machte sie weiteren Boden gut. Im September 2013 hatte die Aktie ihr Rekordhoch bei 194,50 Dollar gesehen. Enttäuschende Absatzzahlen im dritten Quartal hatten dann aber seit September für einen deutlichen Kursrückgang gesorgt. Der Absatz im dritten Quartal hatte nur 5.500 Fahrzeuge erreicht.

Tesla aus dem kalifornischen Palo Alto baut und entwirft Elektrofahrzeuge und elektrische Antriebskomponenten. Für das laufende Jahr hat sich Tesla weiteres Wachstum auf die Fahnen geschrieben. Guillen stellte in Aussicht, dass Tesla 2014 weltweit die Anzahl der Service- und Verkaufsfilialen verdoppeln werde. Ab Frühjahr wird die Premium-Limousine Modell S auch in China verkauft. Das eröffne weitere neue Verkaufsmärkte, so Guillen. Auch in Europa liefere Tesla nun mehr Autos aus. Tesla schraubt die Fahrzeuge für den europäischen Markt im niederländischen Tilburg zusammen, bleibt dabei aber auf Teile aus Kalifornien angewiesen.

Zu den Ergebnissen im Schlussquartal hieß es von Tesla, diese dürften so wie im dritten Quartal ausfallen, als das Unternehmen einen Nettoverlust von 38 Millionen Dollar geschrieben hatte.

Zu den Fortschritten beim neuen Tesla-Modell X hielt sich das Unternehmen bedeckt. Der Autbauer sieht sich aber auf dem Weg, das Fahrzeug bis Ende des Jahres zur Auslieferung zu bringen. Das Modell X soll die Eigenschaften eines SUV mit den Vorteilen eines Kleinbusses kombinieren. Das Auto soll Platz für sieben Passagiere bieten und mit einem oder zwei Elektromotoren, die jeweils direkt an der angetrieben Achse positioniert sind, angeboten werden. Derzeit ist aber das Modell S das einzige Auto, das Tesla am Start hat.

Der deutsche Autobauer Daimler hatte erst jüngst seine Partnerschaft mit Tesla gefestigt. Die Stuttgarter sind mit einem kleinen Anteil an Tesla beteiligt und wollen im kommenden Jahr eine elektrische Version der B-Klasse auf den Markt bringen, die einen Motor und Batterien von Tesla nutzt. Auch die Batterien der zweiten Generation des smart fortwo electric drive stammen von dem US-Unternehmen.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/DJN/cbr/jhe

(END) Dow Jones Newswires

January 15, 2014 02:38 ET (07:38 GMT)

Copyright (c) 2014 Dow Jones & Company, Inc.

Quelle: Dow Jones 15.01.2014 08:38:00

____________________________________________________

Grüsse JoJo

Lynas Corporation's shares move as trading volume increases

Monday, January 13, 2014 by Proactive Investors

:::

http://investorintel.com/rare-earth/

:::

http://investorintel.com/?x=24&y=6&s=Lynas

:::

http://www.afr.com/p/markets/market_wrap/lynas_corp_lyc_fd9c…

BROKER WATCH

Lynas Corp (LYC)

PUBLISHED: 13 HOURS 52 MINUTES AGO | UPDATE: 4 HOURS 27 MINUTES AGO

J P Morgan has maintained an ‘overweight’ listing on rare earths miner Lynas Corp with a 12-month price target of 65¢.

:::

http://www.australianrareearths.com/lyc-news.html

:::

___________________________________________________________________________________________________________

Tesla-Absatz im 4. Quartal elektrisiert Investoren

Von Mike Ramsey

Die elektrischen Premium-Limousinen des US-Autobauers Tesla Motors kommen bei den Kunden besser an als gedacht. Im vierten Quartal 2013 habe Tesla 6..900 Fahrzeuge des Modells S ausgeliefert, das sind 20 Prozent mehr als vom Autobauer erwartet, sagte Tesla-Vertriebschef Jerome Guillen auf der Automesse in Detroit. Das fünftürige Coupe der oberen Mittelklasse wird von Fachjournalisten wegen des leistungsstarken Motors und der für Elektroautos hohen Reichweite gelobt.

Die Tesla-Aktie gewann am Dienstag dank der guten Nachrichten deutlich: Die Aktie schloss mit 15,7 Prozent im Plus bei 161,25 US-Dollar. Damit machte sie weiteren Boden gut. Im September 2013 hatte die Aktie ihr Rekordhoch bei 194,50 Dollar gesehen. Enttäuschende Absatzzahlen im dritten Quartal hatten dann aber seit September für einen deutlichen Kursrückgang gesorgt. Der Absatz im dritten Quartal hatte nur 5.500 Fahrzeuge erreicht.

Tesla aus dem kalifornischen Palo Alto baut und entwirft Elektrofahrzeuge und elektrische Antriebskomponenten. Für das laufende Jahr hat sich Tesla weiteres Wachstum auf die Fahnen geschrieben. Guillen stellte in Aussicht, dass Tesla 2014 weltweit die Anzahl der Service- und Verkaufsfilialen verdoppeln werde. Ab Frühjahr wird die Premium-Limousine Modell S auch in China verkauft. Das eröffne weitere neue Verkaufsmärkte, so Guillen. Auch in Europa liefere Tesla nun mehr Autos aus. Tesla schraubt die Fahrzeuge für den europäischen Markt im niederländischen Tilburg zusammen, bleibt dabei aber auf Teile aus Kalifornien angewiesen.

Zu den Ergebnissen im Schlussquartal hieß es von Tesla, diese dürften so wie im dritten Quartal ausfallen, als das Unternehmen einen Nettoverlust von 38 Millionen Dollar geschrieben hatte.

Zu den Fortschritten beim neuen Tesla-Modell X hielt sich das Unternehmen bedeckt. Der Autbauer sieht sich aber auf dem Weg, das Fahrzeug bis Ende des Jahres zur Auslieferung zu bringen. Das Modell X soll die Eigenschaften eines SUV mit den Vorteilen eines Kleinbusses kombinieren. Das Auto soll Platz für sieben Passagiere bieten und mit einem oder zwei Elektromotoren, die jeweils direkt an der angetrieben Achse positioniert sind, angeboten werden. Derzeit ist aber das Modell S das einzige Auto, das Tesla am Start hat.

Der deutsche Autobauer Daimler hatte erst jüngst seine Partnerschaft mit Tesla gefestigt. Die Stuttgarter sind mit einem kleinen Anteil an Tesla beteiligt und wollen im kommenden Jahr eine elektrische Version der B-Klasse auf den Markt bringen, die einen Motor und Batterien von Tesla nutzt. Auch die Batterien der zweiten Generation des smart fortwo electric drive stammen von dem US-Unternehmen.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/DJN/cbr/jhe

(END) Dow Jones Newswires

January 15, 2014 02:38 ET (07:38 GMT)

Copyright (c) 2014 Dow Jones & Company, Inc.

Quelle: Dow Jones 15.01.2014 08:38:00

____________________________________________________

Grüsse JoJo

Trading Spotlight

Antwort auf Beitrag Nr.: 46.196.777 von likeshares am 09.01.14 21:57:54Bord Mail retour!

Ein Hinweis auf eine Studie von Fraunhofer IS, die IMHO lesenswert bzw. studierenswert ist und speziell auf den Seiten von 303 bis 315 auf die Rohstoffgruppe der "Seltenen Erden" eingeht.

http://publica.fraunhofer.de/eprints/urn:nbn:de:0011-n-91007… zur PDF-Studie: den Fulltext anklicken.

Dir wird es sicher bekannt sein das zwischen einem seltenem Erden Element es Schnittmengen zur Verbesserung der Aluminiumeigenschaften gibt die zukünftig, wenn ausreichend Scandium hergestellt werden kann, auch im Bezug auf die Bewältigung von Energie- und Umweltproblematiken immer wichtiger werden kann.

Daher für alle die sich dafür interessieren der Hinweis auf die Studie von Fraunhofer-Is und den folgenden Link von der Lynas Homepage.

http://www.lynascorp.com/Pages/what-are-they.aspx

viel Freude bei der Erweiterung von Erkenntnissen und

@ ein schönes WE

Grüsse JoJo

Ein Hinweis auf eine Studie von Fraunhofer IS, die IMHO lesenswert bzw. studierenswert ist und speziell auf den Seiten von 303 bis 315 auf die Rohstoffgruppe der "Seltenen Erden" eingeht.

http://publica.fraunhofer.de/eprints/urn:nbn:de:0011-n-91007… zur PDF-Studie: den Fulltext anklicken.

Dir wird es sicher bekannt sein das zwischen einem seltenem Erden Element es Schnittmengen zur Verbesserung der Aluminiumeigenschaften gibt die zukünftig, wenn ausreichend Scandium hergestellt werden kann, auch im Bezug auf die Bewältigung von Energie- und Umweltproblematiken immer wichtiger werden kann.

Daher für alle die sich dafür interessieren der Hinweis auf die Studie von Fraunhofer-Is und den folgenden Link von der Lynas Homepage.

http://www.lynascorp.com/Pages/what-are-they.aspx

viel Freude bei der Erweiterung von Erkenntnissen und

@ ein schönes WE

Grüsse JoJo

Ein weiter bestehendes Problem, dass allerdings auch im Eigeninteresse von den chinesischen Behörden verstärkt bekämpft und mit harten Strafen geahndet wird.

http://m.miningweekly.com/article/china-says-illegal-rare-ea…

China says illegal rare earth production still rife

By: Reuters

:::

@ ein schönes WE

Grüsse JoJo

http://m.miningweekly.com/article/china-says-illegal-rare-ea…

China says illegal rare earth production still rife

By: Reuters

:::

@ ein schönes WE

Grüsse JoJo

Antwort auf Beitrag Nr.: 46.189.683 von JoJo49 am 09.01.14 11:14:58

>>> Bord Mail!

>>> Bord Mail!

Antwort auf Beitrag Nr.: 46.178.127 von Optimist_ am 07.01.14 23:39:15Danke Optimist für die guten Wünsche.

Nachfolgend noch eine IMHO interessante Studie aus den USA die, wie allen anderen auch, im wesentlichen Aufzeichnet, wie wichtig für alle Industrienationen wie u.a. für die EU, USA und Japan die Rohstoffversorgung mit REO geworden ist und bei stark steigendem Bedarf zukünftig noch weit wichtiger sein wird.

Ansonsten könnte ich mir die vielen Forschungsprojekte, die u.a. nach Ersatzstoffen für REO suchen nicht erklären, denn bisher haben diese Ersatzstoffe, wie u.a. für Magnete, keine Vorteile gebracht weil die Produkte daraus größer und schwerer bauen und dazu noch weniger effizient und teurer sind.

Das Gleiche trifft auch auf die vielen Recycling-Forschungen und Bemühungen auf dem Gebiet zu die bisher nur Kosten verursacht haben aber kaum wirtschaftlich verwertbare Ergebnisse.

Das wir uns nicht falsch verstehen, denn ich halte diese Forschungen für absolut notwendig weil die wirtschaftlich abbaubaren Ressourcen und Reserven, gerade auch im Hinblick auf die HREE-Ressourcen, endlich sind wie z.B. auch das Rohöl. Dafür hat Lynas für die Zukunft bereits das "Duncan Deposit" http://www.lynascorp.com/Pages/rare-earths-project.aspx

entwickelt.

Ein Hauptauslöser dieser wie für alle Untersuchungen und Studien war und ist natürlich auf die REO-Preisexplosion zurückzuführen die zum Teil im Jahr 2011 auf über 4000% für einige REO angestiegen sind aber natürlich auch die Abhängigkeit von China und damit verbunden die Gewährleistung der Versorgungssicherheit für die westlichen Industrienationen mit noch bezahlbarem REO.

http://energy.gov/sites/prod/files/DOE_CMS2011_FINAL_Full.pd…

U.S. DEPARTMENT OF ENERGY

CRITICAL MATERIALS STRATEGY

DECEMBER 2011

auf 196 Seiten.

:::

TABLE OF CONTENTS

FOREWORD ........................................................................................................................................................... 1

ACKNOWLEDGEMENTS .......................................................................................................................................... 2

EXECUTIVE SUMMARY ........................................................................................................................................... 3

CHAPTER 1. INTRODUCTION .................................................................................................................................. 8

CHAPTER 2. USE OF KEY MATERIALS IN CLEAN ENERGY TECHNOLOGIES .............................................................. 14

CHAPTER 3. MARKET DYNAMICS AND CHARACTERIZATION ................................................................................ 37

CHAPTER 4. SUPPLY AND DEMAND PROJECTIONS ............................................................................................... 77

CHAPTER 5. CRITICALITY ASSESSMENT ............................................................................................................... 113

CHAPTER 6. PROGRAM DIRECTIONS .................................................................................................................. 120

APPENDIX A. CRITICALITY ASSESSMENTS BY ELEMENT ...................................................................................... 134

APPENDIX B. MARKET SHARE ASSUMPTIONS AND MATERIAL CONTENT CALCULATION .................................... 151

APPENDIX C. 112TH CONGRESS RARE EARTHS AND CRITICAL MATERIALS LEGISLATION .................................... 160

APPENDIX D. EU-JAPAN-US TRILATERAL CRITICAL MATERIALS CONFERENCE AGENDA ...................................... 175

APPENDIX E. U.S. DEPARTMENT OF ENERGY RESEARCH FUNDING OPPORTUNITY ANNOUNCEMENTS RELEVANT TO CRITICAL MATERIALS .................................................................................................................................... 182

APPENDIX F. DETAIL ON REFINERY ECONOMICS OF LOWER RARE EARTH USE ................................................... 188

:::

ab 128- 133 über

Recycling

The third pillar of the 2010 Critical Materials Strategy is improving recycling. Less than 1% of REEs contained in end-of-life products are recycled (United Nations Environment Programme 2011), suggesting a “low-hanging fruit” to improve the supply. Increased recycling would reduce the environmental impact of increased mining and prevent these materials from ending up in landfills.

Ongoing R&D and other investments seek to improve recycling capability and capacity throughout the world. As previously mentioned, advances in the area of separation and processing could transfer to innovations in recycling processes. While DOE has not historically supported a large amount of research on the recycling of critical materials, R&D opportunities exist that could have a large impact on creating a more robust supply chain. As reported in the 2010 Critical Materials Strategy, the Vehicle Technologies Program awarded $9.5 million to Toxco to expand an existing battery recycling facility in Ohio and become the first U.S. facility to recycle lithium-ion vehicle batteries. The Critical Materials Hub (through the Advanced Manufacturing Office, discussed below) may also include strategies for improving recycling and reuse.

Major challenges limiting the ability to recycle rare-earth-containing products were discussed in Chapter 3, which include the following: availability of material; technology, infrastructure, logistics; and economics. Several applications would be suitable as first targets for R&D to improve the recycling and reuse of rare earth materials—particularly phosphors and large-scale magnets.

There is also interest in recycling magnets closer to the consumer scale. Automated process technologies must be developed that can safely recover magnets quickly, cheaply and in compliance

:::

Grüsse JoJo

Nachfolgend noch eine IMHO interessante Studie aus den USA die, wie allen anderen auch, im wesentlichen Aufzeichnet, wie wichtig für alle Industrienationen wie u.a. für die EU, USA und Japan die Rohstoffversorgung mit REO geworden ist und bei stark steigendem Bedarf zukünftig noch weit wichtiger sein wird.

Ansonsten könnte ich mir die vielen Forschungsprojekte, die u.a. nach Ersatzstoffen für REO suchen nicht erklären, denn bisher haben diese Ersatzstoffe, wie u.a. für Magnete, keine Vorteile gebracht weil die Produkte daraus größer und schwerer bauen und dazu noch weniger effizient und teurer sind.

Das Gleiche trifft auch auf die vielen Recycling-Forschungen und Bemühungen auf dem Gebiet zu die bisher nur Kosten verursacht haben aber kaum wirtschaftlich verwertbare Ergebnisse.

Das wir uns nicht falsch verstehen, denn ich halte diese Forschungen für absolut notwendig weil die wirtschaftlich abbaubaren Ressourcen und Reserven, gerade auch im Hinblick auf die HREE-Ressourcen, endlich sind wie z.B. auch das Rohöl. Dafür hat Lynas für die Zukunft bereits das "Duncan Deposit" http://www.lynascorp.com/Pages/rare-earths-project.aspx

entwickelt.

Ein Hauptauslöser dieser wie für alle Untersuchungen und Studien war und ist natürlich auf die REO-Preisexplosion zurückzuführen die zum Teil im Jahr 2011 auf über 4000% für einige REO angestiegen sind aber natürlich auch die Abhängigkeit von China und damit verbunden die Gewährleistung der Versorgungssicherheit für die westlichen Industrienationen mit noch bezahlbarem REO.

http://energy.gov/sites/prod/files/DOE_CMS2011_FINAL_Full.pd…

U.S. DEPARTMENT OF ENERGY

CRITICAL MATERIALS STRATEGY

DECEMBER 2011

auf 196 Seiten.

:::

TABLE OF CONTENTS

FOREWORD ........................................................................................................................................................... 1

ACKNOWLEDGEMENTS .......................................................................................................................................... 2

EXECUTIVE SUMMARY ........................................................................................................................................... 3

CHAPTER 1. INTRODUCTION .................................................................................................................................. 8

CHAPTER 2. USE OF KEY MATERIALS IN CLEAN ENERGY TECHNOLOGIES .............................................................. 14

CHAPTER 3. MARKET DYNAMICS AND CHARACTERIZATION ................................................................................ 37

CHAPTER 4. SUPPLY AND DEMAND PROJECTIONS ............................................................................................... 77

CHAPTER 5. CRITICALITY ASSESSMENT ............................................................................................................... 113

CHAPTER 6. PROGRAM DIRECTIONS .................................................................................................................. 120

APPENDIX A. CRITICALITY ASSESSMENTS BY ELEMENT ...................................................................................... 134

APPENDIX B. MARKET SHARE ASSUMPTIONS AND MATERIAL CONTENT CALCULATION .................................... 151

APPENDIX C. 112TH CONGRESS RARE EARTHS AND CRITICAL MATERIALS LEGISLATION .................................... 160

APPENDIX D. EU-JAPAN-US TRILATERAL CRITICAL MATERIALS CONFERENCE AGENDA ...................................... 175

APPENDIX E. U.S. DEPARTMENT OF ENERGY RESEARCH FUNDING OPPORTUNITY ANNOUNCEMENTS RELEVANT TO CRITICAL MATERIALS .................................................................................................................................... 182

APPENDIX F. DETAIL ON REFINERY ECONOMICS OF LOWER RARE EARTH USE ................................................... 188

:::

ab 128- 133 über

Recycling

The third pillar of the 2010 Critical Materials Strategy is improving recycling. Less than 1% of REEs contained in end-of-life products are recycled (United Nations Environment Programme 2011), suggesting a “low-hanging fruit” to improve the supply. Increased recycling would reduce the environmental impact of increased mining and prevent these materials from ending up in landfills.

Ongoing R&D and other investments seek to improve recycling capability and capacity throughout the world. As previously mentioned, advances in the area of separation and processing could transfer to innovations in recycling processes. While DOE has not historically supported a large amount of research on the recycling of critical materials, R&D opportunities exist that could have a large impact on creating a more robust supply chain. As reported in the 2010 Critical Materials Strategy, the Vehicle Technologies Program awarded $9.5 million to Toxco to expand an existing battery recycling facility in Ohio and become the first U.S. facility to recycle lithium-ion vehicle batteries. The Critical Materials Hub (through the Advanced Manufacturing Office, discussed below) may also include strategies for improving recycling and reuse.

Major challenges limiting the ability to recycle rare-earth-containing products were discussed in Chapter 3, which include the following: availability of material; technology, infrastructure, logistics; and economics. Several applications would be suitable as first targets for R&D to improve the recycling and reuse of rare earth materials—particularly phosphors and large-scale magnets.

There is also interest in recycling magnets closer to the consumer scale. Automated process technologies must be developed that can safely recover magnets quickly, cheaply and in compliance

:::

Grüsse JoJo

Antwort auf Beitrag Nr.: 46.163.963 von JoJo49 am 06.01.14 13:29:08Danke JoJo, dir auch ein erfolgreiches, glückliches neues Jahr! Vielen Dank für deine langjährige Treue, Sachlichkeit und Bemühungen.

Schöne Info heute zum Jahresstart.

http://www.smh.com.au/business/markets/quotes/announcement/L…

OPERATIONS UPDATE

Lynas Corporation (ASX:LYC, OTC:LYSDY) provides the following update regarding the Lynas Advanced Material Plant (LAMP) in Malaysia.

Commercial production and sales of REO products increased during the December quarter, reflecting the progressive completion of the previously announced work programs in the cracking and leaching units of the LAMP. Total “ready for sale” production during the quarter was 741 tonnes, on an REO equivalent basis, approximately three times the production of 253 tonnes in the September quarter. An additional 35 tonnes of production is awaiting classification as “ready for sale” production.

A total of 409 tonnes of rare earth product was shipped to customers during the quarter, 87% higher than in the previous quarter. In addition, most of the Cerium and Lanthanum borrowed in 2012 for the pre-seeding of the LAMP was produced and returned by the end of the quarter.

Despite significant rainfall in early December causing flooding which restricted access in and around the Kuantan city area, the Gebeng Industrial Estate, in which the LAMP is situated, was not directly affected by flooding. Notwithstanding the disruption to transport and infrastructure services in the region, LAMP production in December confirmed the improving trend evidenced in November.

For the month, production classified as ready for sale by 31 December was 354 tonnes REO equivalent, with an additional 35 tonnes of production pending classification as ready for sale. Sales to customers were 270 tonnes REO equivalent.

Lynas received the relevant administrative approvals for the Phase 2 LAMP assets in late November, allowing these assets to be operated. At present, the Company has started using some Phase 2 downstream assets, such as product finishing units and tunnel furnaces, to optimise its customer product range. However, a decision to use the additional capacity of 11,000 tonnes per annum will be determined by various factors, primarily market conditions.

Also in December, a Lynas Malaysia employee suffered a fatal heart attack while on site. The Company expresses its deepest sympathies to the family.

More detailed information will be provided in the Company’s December 2013 Quarterly Activities report, which is expected to be released on 31 January 2014.

Schöne Info heute zum Jahresstart.

http://www.smh.com.au/business/markets/quotes/announcement/L…

OPERATIONS UPDATE

Lynas Corporation (ASX:LYC, OTC:LYSDY) provides the following update regarding the Lynas Advanced Material Plant (LAMP) in Malaysia.

Commercial production and sales of REO products increased during the December quarter, reflecting the progressive completion of the previously announced work programs in the cracking and leaching units of the LAMP. Total “ready for sale” production during the quarter was 741 tonnes, on an REO equivalent basis, approximately three times the production of 253 tonnes in the September quarter. An additional 35 tonnes of production is awaiting classification as “ready for sale” production.

A total of 409 tonnes of rare earth product was shipped to customers during the quarter, 87% higher than in the previous quarter. In addition, most of the Cerium and Lanthanum borrowed in 2012 for the pre-seeding of the LAMP was produced and returned by the end of the quarter.

Despite significant rainfall in early December causing flooding which restricted access in and around the Kuantan city area, the Gebeng Industrial Estate, in which the LAMP is situated, was not directly affected by flooding. Notwithstanding the disruption to transport and infrastructure services in the region, LAMP production in December confirmed the improving trend evidenced in November.

For the month, production classified as ready for sale by 31 December was 354 tonnes REO equivalent, with an additional 35 tonnes of production pending classification as ready for sale. Sales to customers were 270 tonnes REO equivalent.

Lynas received the relevant administrative approvals for the Phase 2 LAMP assets in late November, allowing these assets to be operated. At present, the Company has started using some Phase 2 downstream assets, such as product finishing units and tunnel furnaces, to optimise its customer product range. However, a decision to use the additional capacity of 11,000 tonnes per annum will be determined by various factors, primarily market conditions.

Also in December, a Lynas Malaysia employee suffered a fatal heart attack while on site. The Company expresses its deepest sympathies to the family.

More detailed information will be provided in the Company’s December 2013 Quarterly Activities report, which is expected to be released on 31 January 2014.

23.01.24 · kapitalerhoehungen.de · BASF |

22.01.24 · wallstreetONLINE Redaktion · Lynas Rare Earths |

08.08.23 · nebenwerte ONLINE · Lynas Rare Earths |

21.06.23 · Konstantin Oldenburger · Lynas Rare Earths |

09.05.23 · ESG Aktien · Lynas Rare Earths |

| Zeit | Titel |

|---|---|

| 13:18 Uhr |