CARL Zeis Meditec ist dieTecDAX 4 .Tarkste Aktien unterbewertet. - 500 Beiträge pro Seite

eröffnet am 28.01.08 17:39:48 von

neuester Beitrag 18.02.08 18:12:43 von

neuester Beitrag 18.02.08 18:12:43 von

Beiträge: 18

ID: 1.137.849

ID: 1.137.849

Aufrufe heute: 0

Gesamt: 5.290

Gesamt: 5.290

Aktive User: 0

ISIN: DE0005313704 · WKN: 531370

99,58

EUR

-0,70 %

-0,70 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Neuigkeiten

| Carl Zeiss Meditec Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

24.04.24 · wO Newsflash |

24.04.24 · dpa-AFX Analysen |

23.04.24 · dpa-AFX Analysen |

21.04.24 · Felix Haupt Anzeige |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 142,21 | +94,09 | |

| 2,8800 | +51,58 | |

| 4,8800 | +40,03 | |

| 0,6200 | +38,08 | |

| 1,6340 | +30,72 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | -16,13 | |

| 0,9801 | -16,23 | |

| 1,7000 | -17,87 | |

| 4,1650 | -20,97 | |

| 2,3200 | -22,15 |

19.12.2007 12:16

Carl Zeiss Meditec AG: akkumulieren (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von Carl Zeiss Meditec (ISIN DE0005313704 (News/Aktienkurs)/ WKN 531370) zu akkumulieren.

Die Gesellschaft leide unter dem schwachen USD.

So habe Finanzvorstand Bernd Hirsch in einem Interview mit dem Magazin \"Focus Money\" verlauten lassen, dass der schwache USD dem Unternehmen langsam weh tue. Zudem mache der Gesellschaft auch der schwache Yen zu schaffen

Nach Ansicht der Analysten von AC Research stelle diese Aussage grundsätzlich keine Überraschung dar. So erwirtschafte das Unternehmen etwa 40% des Umsatzes in Amerika und rund 10% der Erlöse in Japan. Allerdings werde von Managementseite zumindest im USD-Raum nicht mit negativen Auswirkungen auf die Margenentwicklung gerechnet. So seien die Renditen in den USA einigermaßen robust. Zudem falle auch ein Teil der Kosten in USD an, da ein Teil der Produktion und Beschaffung vor Ort erfolge.

Nach Ansicht der Analysten von AC Research könnten begrenzte Margenbeeinträchtigungen durch einen anhaltend schwachen USD und einen nachgebenden Yen nicht ausgeschlossen werden. Allerdings habe das Unternehmen zuletzt mit der Veröffentlichung der Zahlen für das abgelaufene Geschäftsjahr seine gute Geschäftsentwicklung untermauern können. Ein gewisses Risikopotenzial für die weitere Geschäftsentwicklung sehe man aber auch im Zuge einer konjunkturellen Abkühlung in den USA. Dies könne sich negativ auf die kurzfristigen Wachstumspotenziale der Gesellschaft auswirken. Insgesamt rechne man vor dem Hintergrund der zunehmenden Alterung der Bevölkerung in den kommenden Jahren allerdings mit einer steigenden Nachfrage nach medizintechnischen Erzeugnissen. Daher schätze man die langfristigen Wachstumspotenziale des Unternehmens als positiv ein.

Beim gestrigen Schlusskurs von 11,69 Euro erscheine die Gesellschaft trotz der kurzfristig bestehenden Risikofaktoren mit einem KGV 2007/2008e von knapp 16 weiterhin günstig bewertet. Daher rechne man in den kommenden Monaten mit einer leichten Outperformance der Aktie im Vergleich zum Gesamtmarkt.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von Carl Zeiss Meditec zu akkumulieren. (Analyse vom 19.12.2007) (19.12.2007/ac/a/t) Analyse-Datum: 19.12.2007

Klicken Sie hier, um weitere aktuelle Nachrichten zum Unternehmen zu finden:

CARL ZEISS MEDITEC Aktienkurs + Xetra-Orderbuch CARL ZEISS MEDITEC

Carl Zeiss Meditec AG: akkumulieren (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von Carl Zeiss Meditec (ISIN DE0005313704 (News/Aktienkurs)/ WKN 531370) zu akkumulieren.

Die Gesellschaft leide unter dem schwachen USD.

So habe Finanzvorstand Bernd Hirsch in einem Interview mit dem Magazin \"Focus Money\" verlauten lassen, dass der schwache USD dem Unternehmen langsam weh tue. Zudem mache der Gesellschaft auch der schwache Yen zu schaffen

Nach Ansicht der Analysten von AC Research stelle diese Aussage grundsätzlich keine Überraschung dar. So erwirtschafte das Unternehmen etwa 40% des Umsatzes in Amerika und rund 10% der Erlöse in Japan. Allerdings werde von Managementseite zumindest im USD-Raum nicht mit negativen Auswirkungen auf die Margenentwicklung gerechnet. So seien die Renditen in den USA einigermaßen robust. Zudem falle auch ein Teil der Kosten in USD an, da ein Teil der Produktion und Beschaffung vor Ort erfolge.

Nach Ansicht der Analysten von AC Research könnten begrenzte Margenbeeinträchtigungen durch einen anhaltend schwachen USD und einen nachgebenden Yen nicht ausgeschlossen werden. Allerdings habe das Unternehmen zuletzt mit der Veröffentlichung der Zahlen für das abgelaufene Geschäftsjahr seine gute Geschäftsentwicklung untermauern können. Ein gewisses Risikopotenzial für die weitere Geschäftsentwicklung sehe man aber auch im Zuge einer konjunkturellen Abkühlung in den USA. Dies könne sich negativ auf die kurzfristigen Wachstumspotenziale der Gesellschaft auswirken. Insgesamt rechne man vor dem Hintergrund der zunehmenden Alterung der Bevölkerung in den kommenden Jahren allerdings mit einer steigenden Nachfrage nach medizintechnischen Erzeugnissen. Daher schätze man die langfristigen Wachstumspotenziale des Unternehmens als positiv ein.

Beim gestrigen Schlusskurs von 11,69 Euro erscheine die Gesellschaft trotz der kurzfristig bestehenden Risikofaktoren mit einem KGV 2007/2008e von knapp 16 weiterhin günstig bewertet. Daher rechne man in den kommenden Monaten mit einer leichten Outperformance der Aktie im Vergleich zum Gesamtmarkt.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von Carl Zeiss Meditec zu akkumulieren. (Analyse vom 19.12.2007) (19.12.2007/ac/a/t) Analyse-Datum: 19.12.2007

Klicken Sie hier, um weitere aktuelle Nachrichten zum Unternehmen zu finden:

CARL ZEISS MEDITEC Aktienkurs + Xetra-Orderbuch CARL ZEISS MEDITEC

17.12.2007 10:16

Carl Zeiss Meditec spekulativer Kauf (BÖRSE am Sonntag)

Bad Nauheim (aktiencheck.de AG) - Für die Experten der "BÖRSE am Sonntag" ist der Anteilsschein von Carl Zeiss Meditec (ISIN DE0005313704/ WKN 531370) die Aktie der Woche.

Click here to find out more!

Die Gesellschaft habe vor Kurzem ihre Zahlen für das abgelaufene Geschäftsjahr 2006/07 publiziert und damit an die vorangegangene gute Geschäftsentwicklung angeknüpft. So sei der Umsatz um rund 46% auf 569,7 Mio. Euro ausgeweitet worden und das EBIT habe sich von 48,1 auf 70,4 Mio. Euro verbessert. Der Nachsteuergewinn sei um rund 80% auf 47,8 Mio. Euro gestiegen. Der Gewinn je Aktie sei dagegen von 0,82 Euro auf 0,61 Euro zurückgegangen. Dies sei auf die Anfang 2007 durchgeführte Kapitalerhöhung zurückzuführen, die zur Finanzierung von Carl Zeiss Surgical durchgeführt worden sei. So habe sich die Anzahl der ausstehenden Aktien von 32,25 auf 77,97 Mio. Stück erhöht. Vor diesem Hintergrund sei der EPS-Rückgang nach Meinung der Experten nicht überzubewerten.

Neben einer regulären Dividende wolle die Geschäftsführung von Carl Zeiss Meditec im kommenden Jahr auch eine Sonderausschüttung vorschlagen. Insgesamt solle sich die Ausschüttung auf 0,43 Euro je Aktie belaufen. Sie setze sich aus einer regulären Dividende von 0,16 Euro sowie einer einmaligen Sonderdividende von 0,27 Euro zusammen.

Obwohl Carl Zeiss Meditec sehr gute Zahlen für das abgelaufene Fiskaljahr vorgelegt habe, sei der Titel zuletzt von zahlreichen Analysten zurückgestuft worden. Sie sähen Risiken auf dem Hauptabsatzmarkt von Carl Zeiss Meditec, den USA, wegen der erwarteten Konjunkturabkühlung. Dieser Effekt sollte aber nach Ansicht der Experten bereits eingepreist sein.

Das Unternehmen wolle mit neuen Produkten und besserer Kundenbindung das bestehende Geschäft ausbauen. Daneben wolle die Geschäftsführung die gute Marktposition in den Stammmärkten nutzen, um in attraktive angrenzende Segmente vorzustoßen, wobei auch kleinere Übernahmen in Erwägung gezogen würden. Insgesamt betrachtet dürfte Carl Zeiss Meditec somit weiter die Weichen für eine langfristige erfolgreiche Geschäftsentwicklung stellen.

Nach Meinung der Experten stünden die Chancen nicht schlecht, dass das Papier im Unterstützungsbereich von 12,46 Euro bis 12,00 Euro erneut nach oben drehe.

Entsprechend können hier nach Meinung der Experten der "BÖRSE am Sonntag" spekulative Käufe der Carl Zeiss Meditec-Aktie in Erwägung gezogen werden, die dann bei etwa 11,40 Euro abgesichert werden sollen. (Ausgabe 50 vom 16.12.2007) (17.12.2007/ac/a/nw)

Analyse-Datum: 17.12.2007

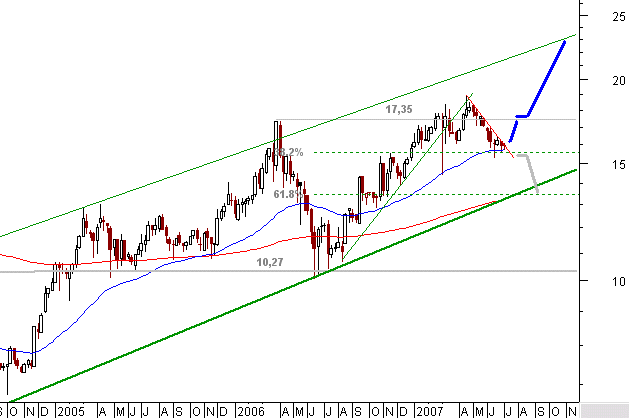

Aktie ist unten bewertet

Jetzt wieder hoch.

Börse online Seite 57 4.stärkste Aktien die TecDAX -SIEGER.

Carl Zeiss Meditec spekulativer Kauf (BÖRSE am Sonntag)

Bad Nauheim (aktiencheck.de AG) - Für die Experten der "BÖRSE am Sonntag" ist der Anteilsschein von Carl Zeiss Meditec (ISIN DE0005313704/ WKN 531370) die Aktie der Woche.

Click here to find out more!

Die Gesellschaft habe vor Kurzem ihre Zahlen für das abgelaufene Geschäftsjahr 2006/07 publiziert und damit an die vorangegangene gute Geschäftsentwicklung angeknüpft. So sei der Umsatz um rund 46% auf 569,7 Mio. Euro ausgeweitet worden und das EBIT habe sich von 48,1 auf 70,4 Mio. Euro verbessert. Der Nachsteuergewinn sei um rund 80% auf 47,8 Mio. Euro gestiegen. Der Gewinn je Aktie sei dagegen von 0,82 Euro auf 0,61 Euro zurückgegangen. Dies sei auf die Anfang 2007 durchgeführte Kapitalerhöhung zurückzuführen, die zur Finanzierung von Carl Zeiss Surgical durchgeführt worden sei. So habe sich die Anzahl der ausstehenden Aktien von 32,25 auf 77,97 Mio. Stück erhöht. Vor diesem Hintergrund sei der EPS-Rückgang nach Meinung der Experten nicht überzubewerten.

Neben einer regulären Dividende wolle die Geschäftsführung von Carl Zeiss Meditec im kommenden Jahr auch eine Sonderausschüttung vorschlagen. Insgesamt solle sich die Ausschüttung auf 0,43 Euro je Aktie belaufen. Sie setze sich aus einer regulären Dividende von 0,16 Euro sowie einer einmaligen Sonderdividende von 0,27 Euro zusammen.

Obwohl Carl Zeiss Meditec sehr gute Zahlen für das abgelaufene Fiskaljahr vorgelegt habe, sei der Titel zuletzt von zahlreichen Analysten zurückgestuft worden. Sie sähen Risiken auf dem Hauptabsatzmarkt von Carl Zeiss Meditec, den USA, wegen der erwarteten Konjunkturabkühlung. Dieser Effekt sollte aber nach Ansicht der Experten bereits eingepreist sein.

Das Unternehmen wolle mit neuen Produkten und besserer Kundenbindung das bestehende Geschäft ausbauen. Daneben wolle die Geschäftsführung die gute Marktposition in den Stammmärkten nutzen, um in attraktive angrenzende Segmente vorzustoßen, wobei auch kleinere Übernahmen in Erwägung gezogen würden. Insgesamt betrachtet dürfte Carl Zeiss Meditec somit weiter die Weichen für eine langfristige erfolgreiche Geschäftsentwicklung stellen.

Nach Meinung der Experten stünden die Chancen nicht schlecht, dass das Papier im Unterstützungsbereich von 12,46 Euro bis 12,00 Euro erneut nach oben drehe.

Entsprechend können hier nach Meinung der Experten der "BÖRSE am Sonntag" spekulative Käufe der Carl Zeiss Meditec-Aktie in Erwägung gezogen werden, die dann bei etwa 11,40 Euro abgesichert werden sollen. (Ausgabe 50 vom 16.12.2007) (17.12.2007/ac/a/nw)

Analyse-Datum: 17.12.2007

Aktie ist unten bewertet

Jetzt wieder hoch.

Börse online Seite 57 4.stärkste Aktien die TecDAX -SIEGER.

12.12.2007 11:43

Carl Zeiss Meditec buy (Commerzbank Corp. & Markets)

Frankfurt (aktiencheck.de AG) - Die Analysten von Commerzbank Corporates & Markets stufen die Aktie von Carl Zeiss Meditec (ISIN DE0005313704/ WKN 531370) unverändert mit "buy" ein, erhöhen aber das Kursziel von 16,60 auf 17 EUR.

Click here to find out more!

Carl Zeiss Meditic habe mit robusten Zahlen zum Geschäftsjahr 2006/07 die positive Einschätzung untermauert. Das Ergebnis sei besser als erwartet ausgefallen. Das Unternehmen habe von einem günstigen Umsatzmix profitiert.

Der hinter den Annahmen zurückgebliebene Umsatz sollte keinen größeren Belastungsfaktor darstellen. Die Analysten würden auf Basis neuer Produkte im ersten Quartal mit einem höheren Wachstum rechnen.

Vor diesem Hintergrund empfehlen die Analysten von Commerzbank Corporates & Markets die Aktie von Carl Zeiss Meditec weiterhin zu kaufen. (Analyse vom 12.12.07) (12.12.2007/ac/a/t) Analyse-Datum: 12.12.2007

Aktie steigt dieses Jahr MDAX noch.

Aktie ist unterbewertet.

Carl Zeiss Meditec buy (Commerzbank Corp. & Markets)

Frankfurt (aktiencheck.de AG) - Die Analysten von Commerzbank Corporates & Markets stufen die Aktie von Carl Zeiss Meditec (ISIN DE0005313704/ WKN 531370) unverändert mit "buy" ein, erhöhen aber das Kursziel von 16,60 auf 17 EUR.

Click here to find out more!

Carl Zeiss Meditic habe mit robusten Zahlen zum Geschäftsjahr 2006/07 die positive Einschätzung untermauert. Das Ergebnis sei besser als erwartet ausgefallen. Das Unternehmen habe von einem günstigen Umsatzmix profitiert.

Der hinter den Annahmen zurückgebliebene Umsatz sollte keinen größeren Belastungsfaktor darstellen. Die Analysten würden auf Basis neuer Produkte im ersten Quartal mit einem höheren Wachstum rechnen.

Vor diesem Hintergrund empfehlen die Analysten von Commerzbank Corporates & Markets die Aktie von Carl Zeiss Meditec weiterhin zu kaufen. (Analyse vom 12.12.07) (12.12.2007/ac/a/t) Analyse-Datum: 12.12.2007

Aktie steigt dieses Jahr MDAX noch.

Aktie ist unterbewertet.

Wer ruhig schlafen will Carl Zeiss ist beste Aktie von tecDAX.

Mittwoch, 12. Dezember 2007 - 07:43

Satter Gewinn

Carl Zeiss Meditec legt zu

Der Medizintechnikanbieter Carl Zeiss Meditec hat im vergangenen Geschäftsjahr Umsatz und Gewinn gesteigert. 2006/07 (per Ende September) legten die Erlöse um 46 Prozent auf 569,7 Millionen Euro zu, das Ergebnis vor Zinsen und Steuern (Ebit) um ebenfalls 46 Prozent auf 70,4 Millionen Euro.

"Mit 47,8 Millionen Euro verdiente der Medizintechnikanbieter nach Steuern und Finanzergebnis rund 80 Prozent mehr als im Vorjahr", hieß es. Die Dividende soll inklusive Sonderausschüttung auf 0,43 Euro je Aktie steigen.

Ausblickend hieß es, organisches Wachstum solle durch Akquisitionen ergänzt werden, sofern sich geeignete Möglichkeiten bieten.

N-TV

Aktien ziel ist bis 25 €.

Satter Gewinn

Carl Zeiss Meditec legt zu

Der Medizintechnikanbieter Carl Zeiss Meditec hat im vergangenen Geschäftsjahr Umsatz und Gewinn gesteigert. 2006/07 (per Ende September) legten die Erlöse um 46 Prozent auf 569,7 Millionen Euro zu, das Ergebnis vor Zinsen und Steuern (Ebit) um ebenfalls 46 Prozent auf 70,4 Millionen Euro.

"Mit 47,8 Millionen Euro verdiente der Medizintechnikanbieter nach Steuern und Finanzergebnis rund 80 Prozent mehr als im Vorjahr", hieß es. Die Dividende soll inklusive Sonderausschüttung auf 0,43 Euro je Aktie steigen.

Ausblickend hieß es, organisches Wachstum solle durch Akquisitionen ergänzt werden, sofern sich geeignete Möglichkeiten bieten.

N-TV

Aktien ziel ist bis 25 €.

Trading Spotlight

Carl Zeiss steigt dieses Jahr MDAX.

Aktie ist sehr stark unterbewertet.

Wichtige Finanztermine GJ 2007/2008

Datum Veranstaltung

14-Feb-2008 3-Monatsbericht

14-Feb-2008 Telefonkonferenz

07-Mar-2008 Hauptversammlung

14-Mai-2008 6-Monatsbericht

14-Mai-2008 Analystenkonferenz, Frankfurt a.M.

14-Aug-2008 9-Monatsbericht

14-Aug-2008 Telefonkonferenz

11-Dez-2008 Veröffentlichung des Jahresabschlusses 2007/2008

11-Dez-2008 Analystenkonferenz, Frankfurt a.M.

12.12.2007 08:29

Zeiss Meditec hat einen Augenblick für Aktionäre

Der auf Augenheilkunde spezialisierte Medizintechnikkonzern Carl Zeiss Meditec hat seinen Gewinn um 80 Prozent steigern können. Davon sollen auch die Aktionäre etwas haben: Ihnen winken ein Kursplus und eine Sonderdividende.

Bild zum Artikel

"Wir möchten unsere Aktionäre an der erfreulichen Geschäftsentwicklung und der erneut guten Entwicklung unseres Cashflow teilhaben lassen", sagte Ulrich Krauss, Sprecher des Vorstands der Carl Zeiss Meditec. Die Dividende soll auf 0,43 Euro je Aktie steigen. Dies beinhaltet die reguläre Dividende von 0,16 Euro sowie eine einmalige Sonderdividende in Höhe von 0,27 Euro.

Vorbörslich steigt die Aktie des im TecDax notierten Unternehmens um 3,3 Prozent auf 14,35 Euro. Bereits am Vortag zählten Carl-Zeiss-Meditec-Papiere mit einem Plus von 1,39 Prozent zu den TecDax-Gewinnern. Allerdings kommt die Aktie von weit oben. Mit 14 Euro bewegt sie sich nur auf dem Kursniveau von Ende 2005.

Gewinnplus von 80 Prozent

Im Geschäftsjahr 2006/2007 (per Ende September) verdiente der Medizintechnikanbieter mit 47,8 Millionen Euro nach Steuern und Finanzergebnis rund 80 Prozent mehr als im Vorjahr, teilte Carl Zeiss Meditec am Mittwoch mit.

Das Ergebnis vor Zinsen und Steuern (Ebit) verbesserte sich um 46 Prozent auf 70,4 Millionen Euro. Von dpa-AFX befragte Analysten hatten im Schnitt mit einem Anstieg auf 69 Millionen Euro gerechnet.

Positiver Ausblick

Auch die Erlöse legten um 46 Prozent auf 569,7 Millionen Euro zu. Nach früheren Angaben erwartete Carl Zeiss Meditec zuletzt einen Umsatzanstieg auf 580 bis 600 Millionen Euro für das laufende Geschäftsjahr. Mit 569,7 Millionen Euro verfehlte Carl Zeiss Meditec damit nicht nur die Analysten- sondern auch die eigenen Erwartungen.

Bei der Präsentation der Geschäftszahlen gab sich Vorstandssprecher Krauss übernahmehungrig: "Organisches Wachstum wollen wir auch durch Akquisitionen ergänzen, sofern sich geeignete Möglichkeiten bieten."

ag

Pfeil Überblick: Meldungen

Zeiss Meditec hat einen Augenblick für Aktionäre

Der auf Augenheilkunde spezialisierte Medizintechnikkonzern Carl Zeiss Meditec hat seinen Gewinn um 80 Prozent steigern können. Davon sollen auch die Aktionäre etwas haben: Ihnen winken ein Kursplus und eine Sonderdividende.

Bild zum Artikel

"Wir möchten unsere Aktionäre an der erfreulichen Geschäftsentwicklung und der erneut guten Entwicklung unseres Cashflow teilhaben lassen", sagte Ulrich Krauss, Sprecher des Vorstands der Carl Zeiss Meditec. Die Dividende soll auf 0,43 Euro je Aktie steigen. Dies beinhaltet die reguläre Dividende von 0,16 Euro sowie eine einmalige Sonderdividende in Höhe von 0,27 Euro.

Vorbörslich steigt die Aktie des im TecDax notierten Unternehmens um 3,3 Prozent auf 14,35 Euro. Bereits am Vortag zählten Carl-Zeiss-Meditec-Papiere mit einem Plus von 1,39 Prozent zu den TecDax-Gewinnern. Allerdings kommt die Aktie von weit oben. Mit 14 Euro bewegt sie sich nur auf dem Kursniveau von Ende 2005.

Gewinnplus von 80 Prozent

Im Geschäftsjahr 2006/2007 (per Ende September) verdiente der Medizintechnikanbieter mit 47,8 Millionen Euro nach Steuern und Finanzergebnis rund 80 Prozent mehr als im Vorjahr, teilte Carl Zeiss Meditec am Mittwoch mit.

Das Ergebnis vor Zinsen und Steuern (Ebit) verbesserte sich um 46 Prozent auf 70,4 Millionen Euro. Von dpa-AFX befragte Analysten hatten im Schnitt mit einem Anstieg auf 69 Millionen Euro gerechnet.

Positiver Ausblick

Auch die Erlöse legten um 46 Prozent auf 569,7 Millionen Euro zu. Nach früheren Angaben erwartete Carl Zeiss Meditec zuletzt einen Umsatzanstieg auf 580 bis 600 Millionen Euro für das laufende Geschäftsjahr. Mit 569,7 Millionen Euro verfehlte Carl Zeiss Meditec damit nicht nur die Analysten- sondern auch die eigenen Erwartungen.

Bei der Präsentation der Geschäftszahlen gab sich Vorstandssprecher Krauss übernahmehungrig: "Organisches Wachstum wollen wir auch durch Akquisitionen ergänzen, sofern sich geeignete Möglichkeiten bieten."

ag

Pfeil Überblick: Meldungen

14.12.2007 17:51

Carl Zeiss Meditec kaufen (Norddeutsche Landesbank (Nord/LB))

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Marc Schwammbach, rät unverändert zum Kauf der Carl Zeiss Meditec-Aktie (ISIN DE0005313704/ WKN 531370).

Click here to find out more!

Carl Zeiss Meditec habe die Zahlen für das Geschäftsjahr 2006/07 bekannt gegeben. Der Umsatz habe sich um 45,9% auf 569,7 Mio. EUR erhöht. Das EBIT sei um 46,3% auf 70,4 Mio. EUR angestiegen, die EBIT-Marge habe sich von 12,31% auf 12,35% verbessert. Für das Gesamtjahr sei eine Dividendenzahlung von 0,43 EUR geplant (Vorjahr: 0,14 EUR).

Für das laufende Geschäftsjahr habe Carl Zeiss Meditec noch keine Unternehmensprognose ausgegeben. Das Unternehmen habe jedoch mitgeteilt, durch die Subprime-Krise im September und Oktober einen Nachfragerückgang in den USA verzeichnet zu haben, der sich aber im November schon wieder abgeschwächt habe. Auf Seiten der Analysten reduziere man für das laufende Geschäftsjahr 2007/08 die EPS-Prognose von 0,72 EUR auf 0,71 EUR (KGV: 17,7). Für 2008/09 senke man die EPS-Schätzung von 0,83 EUR auf 0,80 EUR (KGV: 15,7). Das Kursziel setze man von 16,00 EUR auf 15,00 EUR herab.

Das Rating der Börsenanalysten der Nord LB für das Wertpapier von Carl Zeiss Meditec lautet weiterhin "kaufen". (Analyse vom 14.12.07) (14.12.2007/ac/a/t)

Analyse-Datum: 14.12.2007

Carl Zeiss kommt MDAX

Aktie unterbewertet.

Ziel ist 20-25 €

Carl Zeiss Meditec kaufen (Norddeutsche Landesbank (Nord/LB))

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Marc Schwammbach, rät unverändert zum Kauf der Carl Zeiss Meditec-Aktie (ISIN DE0005313704/ WKN 531370).

Click here to find out more!

Carl Zeiss Meditec habe die Zahlen für das Geschäftsjahr 2006/07 bekannt gegeben. Der Umsatz habe sich um 45,9% auf 569,7 Mio. EUR erhöht. Das EBIT sei um 46,3% auf 70,4 Mio. EUR angestiegen, die EBIT-Marge habe sich von 12,31% auf 12,35% verbessert. Für das Gesamtjahr sei eine Dividendenzahlung von 0,43 EUR geplant (Vorjahr: 0,14 EUR).

Für das laufende Geschäftsjahr habe Carl Zeiss Meditec noch keine Unternehmensprognose ausgegeben. Das Unternehmen habe jedoch mitgeteilt, durch die Subprime-Krise im September und Oktober einen Nachfragerückgang in den USA verzeichnet zu haben, der sich aber im November schon wieder abgeschwächt habe. Auf Seiten der Analysten reduziere man für das laufende Geschäftsjahr 2007/08 die EPS-Prognose von 0,72 EUR auf 0,71 EUR (KGV: 17,7). Für 2008/09 senke man die EPS-Schätzung von 0,83 EUR auf 0,80 EUR (KGV: 15,7). Das Kursziel setze man von 16,00 EUR auf 15,00 EUR herab.

Das Rating der Börsenanalysten der Nord LB für das Wertpapier von Carl Zeiss Meditec lautet weiterhin "kaufen". (Analyse vom 14.12.07) (14.12.2007/ac/a/t)

Analyse-Datum: 14.12.2007

Carl Zeiss kommt MDAX

Aktie unterbewertet.

Ziel ist 20-25 €

Deutschland will Erforschung seltener Erkrankungen fördern

28. Januar 2008

Bundesforschungsministerin Annette Schavan will die Erforschung seltener Erkrankungen intensiver fördern und dafür in den nächsten 12 Jahren rund 80 Millionen Euro zur Verfügung stellen. Die bereits bestehenden 13 Verbundprojekte zu seltenen Erkrankungen der Haut, Knochen, Leber und des Nervensystems, werden ab diesem Jahr insgesamt mit 10 Millionen Euro unterstützt. Bislang wurden 125 Förderungsanträge eingereicht, die Frist läuft noch bis zum 12. Februar.

Ziel dieser Förderung ist es, die Ergebnisse aus der Grundlagenforschung besser in klinische Forschung aber auch in die Versorgung der Patienten umzusetzen und die Zusammenarbeit zwischen Wissenschaftlern national und international zu verbessern.

Wie die Deutsche Gesellschaft für Innere Medizin (DGIM) beklagt, sind die rund 4 Millionen Menschen in Deutschland, die an einer seltenen Erkrankung (SE) leiden, immer noch unzureichend versorgt. Grund für diese Unterversorgung ist ein Mangel an wissenschaftlichen Erkenntnissen aus der Forschung, systematischer Diagnostik und Therapiemethoden. Häufig existiert noch nicht einmal ein umfassendes Grundverständnis der Erkrankung und es findet zu wenig Austausch zwischen der Grundlagenforschung und der klinischen Forschung statt.

Zu den seltenen Erkrankungen gehören bestimmte Formen der Netzhautdegeneration, Epilepsie, Leberzellkrebs, Lungenhochdruck, Kleinwuchs und verschiedene Muskel- und Stoffwechselkrankheiten. Betroffene müssen in vielen Fällen mit einem schweren Verlauf, starken Schmerzen und Behinderungen rechnen. Oft sind die SE lebensbedrohlich.

Als SE werden Krankheiten bezeichnet, die bei 2000 Personen weniger als einmal auftreten. Insgesamt sind 5000-8000 solcher Erkrankungen bekannt, in 80% der Fälle spielen genetische Risikofaktoren eine große Rolle. Die Gene, die zum Auslöser der Krankheit werden, sind jedoch noch nicht identifiziert. Für viele SE gibt es keine spezifischen Arzneimittel, deshalb müssen die Patienten mit Alternativpräparaten vorlieb nehmen, die eigentlich bei anderen Krankheitsbildern einzusetzen sind. Dieser so genannte “Off-Lable-Use” kann in vielen Fällen schon eine Linderung der Symptome und eine Verbesserung der Lebensqualität der Patienten erreichen, auch wenn es keine wissenschaftlichen Grundlagen für diese Art der Einnahme gibt. Da es somit auch keine Bestimmungen für die richtige Einnahme gibt, besteht ein gewisses medizinischen, aber auch versicherungsrechtliches Risiko für die Patienten.

Aktie kommt dieses Jahr MDAX.

28. Januar 2008

Bundesforschungsministerin Annette Schavan will die Erforschung seltener Erkrankungen intensiver fördern und dafür in den nächsten 12 Jahren rund 80 Millionen Euro zur Verfügung stellen. Die bereits bestehenden 13 Verbundprojekte zu seltenen Erkrankungen der Haut, Knochen, Leber und des Nervensystems, werden ab diesem Jahr insgesamt mit 10 Millionen Euro unterstützt. Bislang wurden 125 Förderungsanträge eingereicht, die Frist läuft noch bis zum 12. Februar.

Ziel dieser Förderung ist es, die Ergebnisse aus der Grundlagenforschung besser in klinische Forschung aber auch in die Versorgung der Patienten umzusetzen und die Zusammenarbeit zwischen Wissenschaftlern national und international zu verbessern.

Wie die Deutsche Gesellschaft für Innere Medizin (DGIM) beklagt, sind die rund 4 Millionen Menschen in Deutschland, die an einer seltenen Erkrankung (SE) leiden, immer noch unzureichend versorgt. Grund für diese Unterversorgung ist ein Mangel an wissenschaftlichen Erkenntnissen aus der Forschung, systematischer Diagnostik und Therapiemethoden. Häufig existiert noch nicht einmal ein umfassendes Grundverständnis der Erkrankung und es findet zu wenig Austausch zwischen der Grundlagenforschung und der klinischen Forschung statt.

Zu den seltenen Erkrankungen gehören bestimmte Formen der Netzhautdegeneration, Epilepsie, Leberzellkrebs, Lungenhochdruck, Kleinwuchs und verschiedene Muskel- und Stoffwechselkrankheiten. Betroffene müssen in vielen Fällen mit einem schweren Verlauf, starken Schmerzen und Behinderungen rechnen. Oft sind die SE lebensbedrohlich.

Als SE werden Krankheiten bezeichnet, die bei 2000 Personen weniger als einmal auftreten. Insgesamt sind 5000-8000 solcher Erkrankungen bekannt, in 80% der Fälle spielen genetische Risikofaktoren eine große Rolle. Die Gene, die zum Auslöser der Krankheit werden, sind jedoch noch nicht identifiziert. Für viele SE gibt es keine spezifischen Arzneimittel, deshalb müssen die Patienten mit Alternativpräparaten vorlieb nehmen, die eigentlich bei anderen Krankheitsbildern einzusetzen sind. Dieser so genannte “Off-Lable-Use” kann in vielen Fällen schon eine Linderung der Symptome und eine Verbesserung der Lebensqualität der Patienten erreichen, auch wenn es keine wissenschaftlichen Grundlagen für diese Art der Einnahme gibt. Da es somit auch keine Bestimmungen für die richtige Einnahme gibt, besteht ein gewisses medizinischen, aber auch versicherungsrechtliches Risiko für die Patienten.

Aktie kommt dieses Jahr MDAX.

Aktie unterbewertet.

Dieses Jahr Carl Zeiss kommt MDAX.

Aktuelle Aktienanalysen zu Carl Zeiss Meditec

mehr

19.12.2007 Carl Zeiss Meditec akkumulieren AC Research plus

17.12.2007 Carl Zeiss Meditec spekulativer Kauf BÖRSE am Sonntag plus

14.12.2007 Carl Zeiss Meditec kaufen Norddeutsche Landesbank (Nord/LB) plus

13.12.2007 Carl Zeiss Meditec Downgrade Citigroup Corp. minus

12.12.2007 Carl Zeiss Meditec buy Commerzbank Corp. & Markets

all headlines - only analyst news

12/13/06 Carl Zeiss Meditec "buy" First Berlin

10/16/06 Carl Zeiss Meditec "buy" First Berlin

08/23/06 Carl Zeiss Meditec "buy," estimates raised First Berlin

08/14/06 Carl Zeiss Meditec "buy" First Berlin

07/05/06 Carl Zeiss Meditec "buy" First Berlin

05/18/06 Carl-Zeiss Meditec "buy" First Berlin

02/01/06 Carl Zeiss Meditec "buy," target price raised First Berlin

01/16/06 Citigroup Raises Carl Zeiss Meditec Target

06/03/05 Carl Zeiss Meditec "buy" DZ BANK

02/21/05 Carl Zeiss Meditec "buy" First Berlin

01/31/05 Carl Zeiss Meditec "buy," target price raised DZ BANK

01/17/05 Carl Zeiss Meditec "buy," estimates raised IRG Research

01/12/05 Carl Zeiss Meditec "buy," estimates raised First Berlin

12/16/04 Carl Zeiss Meditec downgraded to "equal weight" Commerzbank

09/29/04 Carl-Zeiss Meditec upgraded to "overweight" Commerzbank

CARL ZEISS akkumulieren.

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von Carl Zeiss Meditec (ISIN DE0005313704/ WKN 531370) zu akkumulieren. Die Gesellschaft leide unter dem schwachen USD. So habe Finanzvorstand Bernd Hirsch in einem Interview mit dem Magazin "Focus Money" verlauten lassen, dass der schwache USD dem Unternehmen langsam weh tue. Zudem mache der Gesellschaft auch der schwache Yen zu schaffen Nach Ansicht der Analysten von AC Research stelle diese Aussage grundsätzlich keine Überraschung dar. So erwirtschafte das Unternehmen etwa 40% des Umsatzes in Amerika und rund 10% der Erlöse in Japan. Allerdings werde von Managementseite zumindest im USD-Raum nicht mit negativen Auswirkungen auf die Margenentwicklung gerechnet. So seien die Renditen in den USA einigermaßen robust. Zudem falle auch ein Teil der Kosten in USD an, da ein Teil der Produktion und Beschaffung vor Ort erfolge. Nach Ansicht der Analysten von AC Research könnten begrenzte Margenbeeinträchtigungen durch einen anhaltend schwachen USD und einen nachgebenden Yen nicht ausgeschlossen werden. Allerdings habe das Unternehmen zuletzt mit der Veröffentlichung der Zahlen für das abgelaufene Geschäftsjahr seine gute Geschäftsentwicklung untermauern können. Ein gewisses Risikopotenzial für die weitere Geschäftsentwicklung sehe man aber auch im Zuge einer konjunkturellen Abkühlung in den USA. Dies könne sich negativ auf die kurzfristigen Wachstumspotenziale der Gesellschaft auswirken. Insgesamt rechne man vor dem Hintergrund der zunehmenden Alterung der Bevölkerung in den kommenden Jahren allerdings mit einer steigenden Nachfrage nach medizintechnischen Erzeugnissen. Daher schätze man die langfristigen Wachstumspotenziale des Unternehmens als positiv ein. Beim gestrigen Schlusskurs von 11,69 Euro erscheine die Gesellschaft trotz der kurzfristig bestehenden Risikofaktoren mit einem KGV 2007/2008e von knapp 16 weiterhin günstig bewertet. Daher rechne man in den kommenden Monaten mit einer leichten Outperformance der Aktie im Vergleich zum Gesamtmarkt. Die Analysten von AC Research empfehlen weiterhin, die Aktien von Carl Zeiss Meditec zu akkumulieren. (Analyse vom 19.12.2007) (19.12.2007/ac/a/t)

Aktie unten bewertet.

Ziel ist 25 €.

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von Carl Zeiss Meditec (ISIN DE0005313704/ WKN 531370) zu akkumulieren. Die Gesellschaft leide unter dem schwachen USD. So habe Finanzvorstand Bernd Hirsch in einem Interview mit dem Magazin "Focus Money" verlauten lassen, dass der schwache USD dem Unternehmen langsam weh tue. Zudem mache der Gesellschaft auch der schwache Yen zu schaffen Nach Ansicht der Analysten von AC Research stelle diese Aussage grundsätzlich keine Überraschung dar. So erwirtschafte das Unternehmen etwa 40% des Umsatzes in Amerika und rund 10% der Erlöse in Japan. Allerdings werde von Managementseite zumindest im USD-Raum nicht mit negativen Auswirkungen auf die Margenentwicklung gerechnet. So seien die Renditen in den USA einigermaßen robust. Zudem falle auch ein Teil der Kosten in USD an, da ein Teil der Produktion und Beschaffung vor Ort erfolge. Nach Ansicht der Analysten von AC Research könnten begrenzte Margenbeeinträchtigungen durch einen anhaltend schwachen USD und einen nachgebenden Yen nicht ausgeschlossen werden. Allerdings habe das Unternehmen zuletzt mit der Veröffentlichung der Zahlen für das abgelaufene Geschäftsjahr seine gute Geschäftsentwicklung untermauern können. Ein gewisses Risikopotenzial für die weitere Geschäftsentwicklung sehe man aber auch im Zuge einer konjunkturellen Abkühlung in den USA. Dies könne sich negativ auf die kurzfristigen Wachstumspotenziale der Gesellschaft auswirken. Insgesamt rechne man vor dem Hintergrund der zunehmenden Alterung der Bevölkerung in den kommenden Jahren allerdings mit einer steigenden Nachfrage nach medizintechnischen Erzeugnissen. Daher schätze man die langfristigen Wachstumspotenziale des Unternehmens als positiv ein. Beim gestrigen Schlusskurs von 11,69 Euro erscheine die Gesellschaft trotz der kurzfristig bestehenden Risikofaktoren mit einem KGV 2007/2008e von knapp 16 weiterhin günstig bewertet. Daher rechne man in den kommenden Monaten mit einer leichten Outperformance der Aktie im Vergleich zum Gesamtmarkt. Die Analysten von AC Research empfehlen weiterhin, die Aktien von Carl Zeiss Meditec zu akkumulieren. (Analyse vom 19.12.2007) (19.12.2007/ac/a/t)

Aktie unten bewertet.

Ziel ist 25 €.

3 Monat Chart.

Warum Aktie so stark nach unten gegangen gibst kein Antwort.

Aktie unterbewertet.

Ziel ist 25 €.

heise online

news 21.12.2007 12:12 heise online

<< Vorige | Nächste >>

ASML, Canon und Carl Zeiss SMT schließen Patentabkommen Meldung vorlesen

Die Firmen ASML, Canon und Carl Zeiss SMT verkaufen Anlagen für die Halbleiterbauelementeproduktion, etwa Lithografiesysteme. Die drei Unternehmen haben sich nun auf ein so genanntes Cross-Licensing-Abkommen geeinigt. Dabei betonen sie, dass es nicht um die Nutzung fremden geistigen Eigentums (Intellectual Property, IP) in den jeweils eigenen Produkten geht, sondern um einen freieren Wettbewerb untereinander.

Anzeige

Bei den Lithografiesystemen kommt es immer wieder zu Patentstreitigkeiten. 2002/2003 etwa hatte Nikon versucht, gegen ASML in den USA vorzugehen.

Für das kommende Jahr wird ein Rückgang der Investitionen in Halbleiterbauelementeproduktionsanlagen erwartet. Allerdings war der Markt in diesem Jahr laut Gartner gewachsen, während andere Analysten auch für dieses Jahr eine Schrumpfung vorhergesagt hatten. (ciw/c't)

Version zum Drucken | Per E-Mail versenden.

Aktie ist unterbewertet.

Kursziel ist 25 €.

Jahres Chart von N-TV.

Aktie steigt MDAX ziel ist 25 €.

Aktie hat über 5 Beine.

Die Zahlen sind auch perfekt.

Ziel ist Okay.

11.01.2008 09:18

Hugin Directors´ Dealings: Carl Zeiss Meditec AG

Directors' dealings: Carl Zeiss Meditec AG: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Carl Zeiss Meditec AG / Mitteilung über Geschäfte von

Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

verarbeitet und übermittelt durch Hugin. Für den Inhalt der

Mitteilung ist der Emittent verantwortlich.

----------------------------------------------------------------------

--------------

Carl Zeiss Meditec AG / Mitteilung über Geschäfte von

Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

verarbeitet und übermittelt durch Hugin. Für den Inhalt der

Mitteilung ist der Emittent verantwortlich.

----------------------------------------------------------------------

--------------

Angaben zum Mitteilungspflichtigen

Mitteilung von Datum der Mitteilung

Dr. Wolfgang Reim 10.1.2008

Grund der Mitteilungspflicht

Person mit Führungsaufgaben

Funktion: Mitglied des Aufsichtsrats

Veröffentlichungspflichtiger Emittent

Carl Zeiss Meditec AG

Göschwitzer Straße 51-52, 07745 Jena, Deutschland

Art der Transaktion Kauf

Datum der Transaktion 9.1.2008

Ort (Börsenplatz) XETRA

ISIN DE 0005313704

Bezeichnung, Aktie

Wertpapier oder Recht

Nennbetrag 1 Euro

Stückzahl 10.000

Kurs / Preis 10,72

Geschäftsvolumen 107.200,00

Währung EUR

--- Ende der Mitteilung ---

Carl Zeiss Meditec AG

Göschwitzer Straße 51-52 Jena

Deutschland

WKN: 531370; ISIN: DE0005313704; Index: Prime All Share, TECH All

Share, TecDAX;

Notiert: Freiverkehr in Bayerische Börse München, Freiverkehr in

Börse Stuttgart,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr

in Niedersächsische Börse zu Hannover,

Prime Standard in Frankfurter Wertpapierbörse, Geregelter Markt in

Frankfurter Wertpapierbörse;

http://www.meditec.zeiss.de

Copyright © Hugin ASA 2008. All rights reserved.

Carl Zeiss kauft eigene Aktien auch.

Aktie ziel ist 25 €

Welche Firma kauft eigene Aktien wenn Aktie unterbewertet.

Oder gegen Übernahme Gefahr.

Oder noch andere Gründe.

Hugin Directors´ Dealings: Carl Zeiss Meditec AG

Directors' dealings: Carl Zeiss Meditec AG: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Carl Zeiss Meditec AG / Mitteilung über Geschäfte von

Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

verarbeitet und übermittelt durch Hugin. Für den Inhalt der

Mitteilung ist der Emittent verantwortlich.

----------------------------------------------------------------------

--------------

Carl Zeiss Meditec AG / Mitteilung über Geschäfte von

Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

verarbeitet und übermittelt durch Hugin. Für den Inhalt der

Mitteilung ist der Emittent verantwortlich.

----------------------------------------------------------------------

--------------

Angaben zum Mitteilungspflichtigen

Mitteilung von Datum der Mitteilung

Dr. Wolfgang Reim 10.1.2008

Grund der Mitteilungspflicht

Person mit Führungsaufgaben

Funktion: Mitglied des Aufsichtsrats

Veröffentlichungspflichtiger Emittent

Carl Zeiss Meditec AG

Göschwitzer Straße 51-52, 07745 Jena, Deutschland

Art der Transaktion Kauf

Datum der Transaktion 9.1.2008

Ort (Börsenplatz) XETRA

ISIN DE 0005313704

Bezeichnung, Aktie

Wertpapier oder Recht

Nennbetrag 1 Euro

Stückzahl 10.000

Kurs / Preis 10,72

Geschäftsvolumen 107.200,00

Währung EUR

--- Ende der Mitteilung ---

Carl Zeiss Meditec AG

Göschwitzer Straße 51-52 Jena

Deutschland

WKN: 531370; ISIN: DE0005313704; Index: Prime All Share, TECH All

Share, TecDAX;

Notiert: Freiverkehr in Bayerische Börse München, Freiverkehr in

Börse Stuttgart,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr

in Niedersächsische Börse zu Hannover,

Prime Standard in Frankfurter Wertpapierbörse, Geregelter Markt in

Frankfurter Wertpapierbörse;

http://www.meditec.zeiss.de

Copyright © Hugin ASA 2008. All rights reserved.

Carl Zeiss kauft eigene Aktien auch.

Aktie ziel ist 25 €

Welche Firma kauft eigene Aktien wenn Aktie unterbewertet.

Oder gegen Übernahme Gefahr.

Oder noch andere Gründe.

JENOPTIK akkumulieren

28.01.2008

AC Research

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von JENOPTIK (ISIN DE0006229107 / WKN 622910) zu akkumulieren.

Die Gesellschaft habe vorläufige Zahlen für das abgelaufene Geschäftsjahr 2007 bekannt gegeben.

Demnach habe das Unternehmen die Umsatzerlöse um rund 7% auf etwa 520 Millionen Euro steigern können. Der Auftragseingang werde wahrscheinlich mit 510 Millionen Euro um 5% über dem Vorjahresniveau liegen. Das Betriebsergebnis werde sich voraussichtlich auf über 34 Millionen Euro belaufen. Das Zinsergebnis sei im abgelaufenen Jahr letztmalig von der zwischenzeitlich zurückgezahlten Hochzinsanleihe belastet worden und werde voraussichtlich bei etwa -30 Millionen Euro liegen. Hiervon würden knapp 10 Millionen Euro auf Aufwendungen aus der vorzeitigen Tilgung der Hochzinsanleihe entfallen. Daher werde der Vorsteuergewinn nach Konzernangaben ausgeglichen oder leicht positiv sein.

Nach Ansicht der Analysten von AC Research seien die bekannt gegebenen Zahlen insgesamt zufrieden stellend ausgefallen. Dabei habe die Gesellschaft von einem positiven Geschäftsverlauf im Laser- und Optikgeschäft profitiert. Der Bereich Sensorik und hier vor allem das Segment Verkehrssicherheitstechnik hätten sich hingegen schwach entwickelt. Vor diesem Hintergrund werte man es als besonders positiv, dass das Sensorikgeschäft nach Konzernangaben zum Jahreswechsel in allen Bereichen wieder angezogen habe.

Für das nun laufende Geschäftsjahr 2008 rechne die Konzernleitung mit einem Umsatz von über 550 Millionen Euro und einer Verbesserung des Konzern-Betriebsergebnisses. Der Nachsteuergewinn solle überproportional verbessert werden.

Beim Freitagsschlusskurs von 4,67 Euro erscheine das Unternehmen mit einem KGV 2008e von knapp 12 weiterhin relativ moderat bewertet. Insgesamt rechne man im laufenden Jahr mit einer Erholung des Sensorikgeschäftes. Vor dem Hintergrund der wegfallenden Zinsbelastung aus der Hochzinsanleihe erscheine zudem im laufenden Jahr ein deutlicher Gewinnsprung realistisch. Insgesamt würden die Planvorgaben der Konzernleitung erreichbar erscheinen. Als Risikofaktor für die weitere Geschäftsentwicklung sehe man eine durchaus wahrscheinliche Eintrübung des konjunkturellen Umfeldes.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von JENOPTIK zu akkumulieren. (Analyse vom 28.01.2008) (28.01.2008/ac/a/nw)

28.01.2008

AC Research

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von JENOPTIK (ISIN DE0006229107 / WKN 622910) zu akkumulieren.

Die Gesellschaft habe vorläufige Zahlen für das abgelaufene Geschäftsjahr 2007 bekannt gegeben.

Demnach habe das Unternehmen die Umsatzerlöse um rund 7% auf etwa 520 Millionen Euro steigern können. Der Auftragseingang werde wahrscheinlich mit 510 Millionen Euro um 5% über dem Vorjahresniveau liegen. Das Betriebsergebnis werde sich voraussichtlich auf über 34 Millionen Euro belaufen. Das Zinsergebnis sei im abgelaufenen Jahr letztmalig von der zwischenzeitlich zurückgezahlten Hochzinsanleihe belastet worden und werde voraussichtlich bei etwa -30 Millionen Euro liegen. Hiervon würden knapp 10 Millionen Euro auf Aufwendungen aus der vorzeitigen Tilgung der Hochzinsanleihe entfallen. Daher werde der Vorsteuergewinn nach Konzernangaben ausgeglichen oder leicht positiv sein.

Nach Ansicht der Analysten von AC Research seien die bekannt gegebenen Zahlen insgesamt zufrieden stellend ausgefallen. Dabei habe die Gesellschaft von einem positiven Geschäftsverlauf im Laser- und Optikgeschäft profitiert. Der Bereich Sensorik und hier vor allem das Segment Verkehrssicherheitstechnik hätten sich hingegen schwach entwickelt. Vor diesem Hintergrund werte man es als besonders positiv, dass das Sensorikgeschäft nach Konzernangaben zum Jahreswechsel in allen Bereichen wieder angezogen habe.

Für das nun laufende Geschäftsjahr 2008 rechne die Konzernleitung mit einem Umsatz von über 550 Millionen Euro und einer Verbesserung des Konzern-Betriebsergebnisses. Der Nachsteuergewinn solle überproportional verbessert werden.

Beim Freitagsschlusskurs von 4,67 Euro erscheine das Unternehmen mit einem KGV 2008e von knapp 12 weiterhin relativ moderat bewertet. Insgesamt rechne man im laufenden Jahr mit einer Erholung des Sensorikgeschäftes. Vor dem Hintergrund der wegfallenden Zinsbelastung aus der Hochzinsanleihe erscheine zudem im laufenden Jahr ein deutlicher Gewinnsprung realistisch. Insgesamt würden die Planvorgaben der Konzernleitung erreichbar erscheinen. Als Risikofaktor für die weitere Geschäftsentwicklung sehe man eine durchaus wahrscheinliche Eintrübung des konjunkturellen Umfeldes.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von JENOPTIK zu akkumulieren. (Analyse vom 28.01.2008) (28.01.2008/ac/a/nw)

18.02.2008 - 14:47

HSBC stuft Carl Zeiss Meditec ab

Die Analysten von HSBC haben die Aktien von Carl Zeiss Meditec von "Overweight" auf "Neutral" abgestuft.

Das Kursziel wurde von 16 Euro auf 10 Euro gesenkt.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Gansneder Thomas, Redakteur)

zurück

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,73 | |

| +0,62 | |

| -1,70 | |

| -0,11 | |

| +0,23 | |

| -3,69 | |

| +4,01 | |

| +0,77 | |

| -1,35 | |

| -0,77 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 107 | ||

| 82 | ||

| 78 | ||

| 75 | ||

| 53 | ||

| 41 | ||

| 38 | ||

| 36 | ||

| 34 |

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

17.04.24 · dpa-AFX · Carl Zeiss Meditec |

17.04.24 · wO Newsflash · Carl Zeiss Meditec |

14.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

13.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

10.04.24 · dpa-AFX · Carl Zeiss Meditec |

07.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

06.04.24 · wO Chartvergleich · ABB |

05.04.24 · dpa-AFX · Carl Zeiss Meditec |

04.04.24 · wO Newsflash · Carl Zeiss Meditec |

| Zeit | Titel |

|---|---|

| 18.04.24 |