Softing jetzt im Langfrist Depot von Performaxx!!! - Älteste Beiträge zuerst (Seite 120)

eröffnet am 07.09.05 21:51:44 von

neuester Beitrag 29.03.24 11:05:53 von

neuester Beitrag 29.03.24 11:05:53 von

Beiträge: 1.773

ID: 1.005.377

ID: 1.005.377

Aufrufe heute: 0

Gesamt: 214.317

Gesamt: 214.317

Aktive User: 0

ISIN: DE0005178008 · WKN: 517800

5,3500

EUR

-0,93 %

-0,0500 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

15.12.23 · 4investors |

15.12.23 · wO Newsflash |

15.12.23 · EQS Group AG |

15.12.23 · wO Newsflash |

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | +71.367,84 | |

| 25,12 | +39,05 | |

| 0,5900 | +31,11 | |

| 1,9902 | +30,93 | |

| 25,03 | +19,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 362,50 | -10,95 | |

| 0,8602 | -12,26 | |

| 1,0350 | -14,46 | |

| 1,9100 | -23,29 | |

| 4,0000 | -33,33 |

Antwort auf Beitrag Nr.: 47.136.896 von katjuscha-research am 11.06.14 14:50:17Moin Kat,

danke für die Links. Die Infos hab ich alle durch und die Diskussion bei ariva lese ich immer fleißig mit. Hab bloß bislang keine Lust gehabt mich bei noch einem Portal anzumelden.

Vielleicht sollte ich das doch mal machen, da Softing meine lieblings Aktie ist und die Hauptdiskussion ja wirklich bei ariva stattfindet.

Nunja, die Warburg Analyse und die adhoc & co. Sachen sind alles nur ein paar Schnipsel die Trier einem hinwirft.

Morgen bekomme ich von einem Kollegen den Aktionär Artikel mal schauen ob es dort was neues gibt

Trotzdem Danke und Gruß von der Elbe!

danke für die Links. Die Infos hab ich alle durch und die Diskussion bei ariva lese ich immer fleißig mit. Hab bloß bislang keine Lust gehabt mich bei noch einem Portal anzumelden.

Vielleicht sollte ich das doch mal machen, da Softing meine lieblings Aktie ist und die Hauptdiskussion ja wirklich bei ariva stattfindet.

Nunja, die Warburg Analyse und die adhoc & co. Sachen sind alles nur ein paar Schnipsel die Trier einem hinwirft.

Morgen bekomme ich von einem Kollegen den Aktionär Artikel mal schauen ob es dort was neues gibt

Trotzdem Danke und Gruß von der Elbe!

Antwort auf Beitrag Nr.: 47.136.676 von fk186 am 11.06.14 14:12:25Hi fk186,

zum Kaufpreis, der kann sich ja noch auf 30 Mio. Dollar erhöhen. KGV 10? Da darfst Du EBIT nicht mit Nettogewinn verwechseln. Dann hast Du ganz schnell mal KGV 15 plus 10 Mio. extra KGV 22 und einen geeigneten Partner muß man in der Nische auch erst mal finden, etc. also das nenn ich vernünftig mit beiden Seiten.

Google Streetview hat sicher Stärken und Schwächen, im Gebäude ist die UT Family Physicians & Integrative Health , ich schätze mal, daß OLDI im Gebäude dahinter ist.

Die Sicherheit hast Du hier eher in Trier. Er steckt hier mit seinem Privatvermögen richtig drin und kloppft entsprechend das Unternehmen ab. Die Kundenreferenzen und speziell Rockwell sprechen hier für sich. Trotz dieser Riesen Kunden operiert man in einer kleinen Nische, siehe Softing mit Kunden wie Siemens ABB etc. und dem kleinen Mio. Umsatz im Industriegeschäft.

Denke hier hat der eine Produkte, Kunden, Merkmale, Patente die der andere nicht hat, diese zukünftig aber mit anbieten kann bei bestehenden und neuen Kunden. Das ist ein Nischenmarkt und Softing ist jetzt der einzige der regional so breit aufgestellt ist. Wenn man sieht wie stark überregional heute sämtliche Firmen tätig sind und sich sicher einen Partner für alle Regionen wünschen, wir das sicher ein Pfund sein. Schau Dir mal die massiv gestiegenen Entwicklungsaufwendungen von Softing in 2013 an, mit einem "normalen" Budget wäre man schon in ganz anderen Renditeregionen. Dies wird die nächsten 2-3 Jahre nicht anders aussehen. Wir werden es aber im Wachstum abgebildet sehen, mit entsprechend nachlaufenden Umsätzen.

Interviews gabs ja jetzt schon einige, denen man entsprechend die Aussichten entnehmen kann.

Wer hier 3-4 Jahre Zeit hat, kann sich das in Ruhe anschauen.

Ich finde es immer sehr beruhigend, wenn der Chef stark investiert ist, er hat keinen Nutzen von kurzfristigen Effekten, sondern mittel- und langfristig muß es passen. Die letzten Jahre hat das auch einigermaßen hingehauen...;-)

Zum Schluss, das ganze war ja auch kein Schnellschuss, ein Grund mehr das hier alles passt

zum Kaufpreis, der kann sich ja noch auf 30 Mio. Dollar erhöhen. KGV 10? Da darfst Du EBIT nicht mit Nettogewinn verwechseln. Dann hast Du ganz schnell mal KGV 15 plus 10 Mio. extra KGV 22 und einen geeigneten Partner muß man in der Nische auch erst mal finden, etc. also das nenn ich vernünftig mit beiden Seiten.

Google Streetview hat sicher Stärken und Schwächen, im Gebäude ist die UT Family Physicians & Integrative Health , ich schätze mal, daß OLDI im Gebäude dahinter ist.

Die Sicherheit hast Du hier eher in Trier. Er steckt hier mit seinem Privatvermögen richtig drin und kloppft entsprechend das Unternehmen ab. Die Kundenreferenzen und speziell Rockwell sprechen hier für sich. Trotz dieser Riesen Kunden operiert man in einer kleinen Nische, siehe Softing mit Kunden wie Siemens ABB etc. und dem kleinen Mio. Umsatz im Industriegeschäft.

Denke hier hat der eine Produkte, Kunden, Merkmale, Patente die der andere nicht hat, diese zukünftig aber mit anbieten kann bei bestehenden und neuen Kunden. Das ist ein Nischenmarkt und Softing ist jetzt der einzige der regional so breit aufgestellt ist. Wenn man sieht wie stark überregional heute sämtliche Firmen tätig sind und sich sicher einen Partner für alle Regionen wünschen, wir das sicher ein Pfund sein. Schau Dir mal die massiv gestiegenen Entwicklungsaufwendungen von Softing in 2013 an, mit einem "normalen" Budget wäre man schon in ganz anderen Renditeregionen. Dies wird die nächsten 2-3 Jahre nicht anders aussehen. Wir werden es aber im Wachstum abgebildet sehen, mit entsprechend nachlaufenden Umsätzen.

Interviews gabs ja jetzt schon einige, denen man entsprechend die Aussichten entnehmen kann.

Wer hier 3-4 Jahre Zeit hat, kann sich das in Ruhe anschauen.

Ich finde es immer sehr beruhigend, wenn der Chef stark investiert ist, er hat keinen Nutzen von kurzfristigen Effekten, sondern mittel- und langfristig muß es passen. Die letzten Jahre hat das auch einigermaßen hingehauen...;-)

Zum Schluss, das ganze war ja auch kein Schnellschuss, ein Grund mehr das hier alles passt

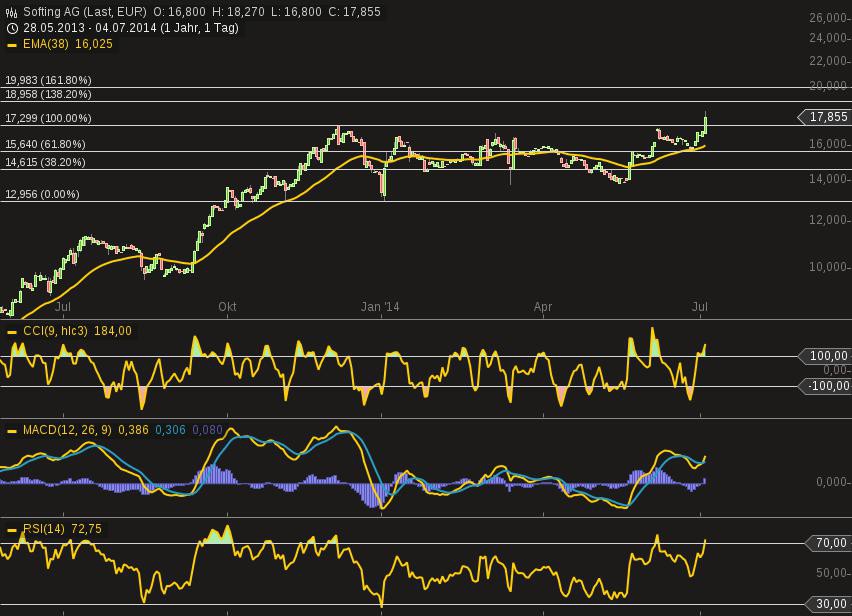

ich hatte ja vor einiger Zeit einen Chart eingestellt und jeder der an softing interessiert ist dürfte ja die news heute mitbekommen haben.

Habe mich mal bemüht und einen Charts gezeichnet.

Ziele dürften die 161er extension des 52W Hoch's sein, nachdem dieser Wiederstand heute mit hohem Volumen geknackt wurde.

Der Bereich 16,80€ dürfte jetzt als Betonboden zu sehen sein.

Gruß von der Elbe!

Habe mich mal bemüht und einen Charts gezeichnet.

Ziele dürften die 161er extension des 52W Hoch's sein, nachdem dieser Wiederstand heute mit hohem Volumen geknackt wurde.

Der Bereich 16,80€ dürfte jetzt als Betonboden zu sehen sein.

Gruß von der Elbe!

Am Donnerstag in der nächsten Woche sollen die Q2-Zahlen erscheinen.

Es ist zu erwarten, dass das Nettoergebnis so wie in Q1 (EPS 0,10 EUR) wieder schwach ausfallen wird, möglicherweise schwächer als Q1, aufgrund von Aufwendungen durch die OLDI-Akquisition und beginnende Integration, den laufenden Aufbau des Vertriebskanals in den USA, sowie erhöhten Abschreibungen durch die OLDI-ppa. Die größere Anzahl von Aktien nach der KE wird sich erst in Q3 niederschlagen. Das vor der OLDI-Akquisition ausgegebene 2014er Ziel eines EBIT von 7,0 Mio. EUR wird nicht zu halten sein und dürfte deutlich unterschritten werden.

Das Zahlenwerk wird also "optisch" schwach aussehen. Umso wichtiger wird es sein, dass dieses richtig verkauft wird. Dem Markt muss erklärt werden, dass für die Bewertung der Aktie die Abschreibungen in den nächsten Jahren durch ppa zu bereinigen sind und speziell 2014 durch Einmalaufwendungen. Des Weiteren muss erklärt werden, welche gestärkte Wettbewerbsposition Softing durch die Übernahme von Psiber, T&H und OLDI gewonnen hat. Ich hoffe dieses gelingt, so dass das in den folgenden Jahren das Geschäft stark wachsende antizipiert kann.

Ich will einmal einen weiten Blick wagen. Ab 2018 sollten ppa-Abschreibungen im Wesentlichen entfallen sein, Umsätze könnten im Bereich von 120 bis 140 Mio. EUR, EBIT-Marge im Bereich von 13% bis 14% (Dr. Trier spricht sogar von mittelfristig "im Bereich von 15%") liegen. Das EPS wäre dann im Bereich 1,50 bis 1,90 EUR zu veranschlagen. Hierauf mit üblichen KGVs zu hantieren überlasse ich dem, der es mag.

Um an frühere Diskussionen anzuknüpfen: Aufgrund neuer Vorstandsverträge und -vergütung dürften diese Ergebnis mutmaßlich proportional entlasten.

Hier das letzte (mir bekannte) Interview von Dr. Trier vom 15.07.2014:

Es ist zu erwarten, dass das Nettoergebnis so wie in Q1 (EPS 0,10 EUR) wieder schwach ausfallen wird, möglicherweise schwächer als Q1, aufgrund von Aufwendungen durch die OLDI-Akquisition und beginnende Integration, den laufenden Aufbau des Vertriebskanals in den USA, sowie erhöhten Abschreibungen durch die OLDI-ppa. Die größere Anzahl von Aktien nach der KE wird sich erst in Q3 niederschlagen. Das vor der OLDI-Akquisition ausgegebene 2014er Ziel eines EBIT von 7,0 Mio. EUR wird nicht zu halten sein und dürfte deutlich unterschritten werden.

Das Zahlenwerk wird also "optisch" schwach aussehen. Umso wichtiger wird es sein, dass dieses richtig verkauft wird. Dem Markt muss erklärt werden, dass für die Bewertung der Aktie die Abschreibungen in den nächsten Jahren durch ppa zu bereinigen sind und speziell 2014 durch Einmalaufwendungen. Des Weiteren muss erklärt werden, welche gestärkte Wettbewerbsposition Softing durch die Übernahme von Psiber, T&H und OLDI gewonnen hat. Ich hoffe dieses gelingt, so dass das in den folgenden Jahren das Geschäft stark wachsende antizipiert kann.

Ich will einmal einen weiten Blick wagen. Ab 2018 sollten ppa-Abschreibungen im Wesentlichen entfallen sein, Umsätze könnten im Bereich von 120 bis 140 Mio. EUR, EBIT-Marge im Bereich von 13% bis 14% (Dr. Trier spricht sogar von mittelfristig "im Bereich von 15%") liegen. Das EPS wäre dann im Bereich 1,50 bis 1,90 EUR zu veranschlagen. Hierauf mit üblichen KGVs zu hantieren überlasse ich dem, der es mag.

Um an frühere Diskussionen anzuknüpfen: Aufgrund neuer Vorstandsverträge und -vergütung dürften diese Ergebnis mutmaßlich proportional entlasten.

Hier das letzte (mir bekannte) Interview von Dr. Trier vom 15.07.2014:

Softing: Internationale Investoren greifen bei Top-Nebenwert zu

Dank der sehr erfolgreichen Expansionspolitik kann Softing die bereits zweistellige EBIT-Marge noch weiter optimieren. Neben dem organischen Wachstum setzt Vorstand Wolfgang Trier auf gezielte Akquisitionen. Zuletzt hat die Gesellschaft eine Kapitalerhöhung erfolgreich abgeschlossen. Die Platzierung der Aktien war aufgrund der guten Nachfrage mehrfach überzeichnet. Sämtliche Aktien wurden ohne jeden Abschlag zum Tageskurs von 16,80 Euro platziert.

DER AKTIONÄR fragte nach bei Softing-CEO und Großaktionär Dr. Wolfgang Trier.

DER AKTIONÄR: Herr Dr. Trier, die Kapitalerhöhung war mehrfach überzeichnet. Waren Sie von der hohen Nachfrage überrascht?

Dr. Trier: Nein, überrascht waren wir nicht. Wir hatten zu diesem Zeitpunkt auf Wunsch institutioneller Investoren eine Roadshow in Europas Finanzzentren mit rund 30 Kontakten hinter uns. Große und kleine Häuser haben derart eindeutig Interesse gezeigt, dass mit einer Überzeichnung zu rechnen war. Möglicherweise wichtiger als die Erlöse ist aber das verstärkte Engagement erstklassiger institutioneller Anleger. Dies sollte in Zukunft dazu beitragen, eine höhere Liquidität in die Softing-Aktie zu bekommen.

DER AKTIONÄR: Der Bruttoemissionserlös liegt bei rund 7,6 Millionen Euro. Ärgern Sie sich im Nachhinein, dass Sie im Vorfeld nicht mehr Aktien angeboten haben?

Dr. Trier: Auch hier muss ich verneinen. Die drei Akquisitionen im ersten Halbjahr waren ja längst finanziert. Hier ging es nur um Mittel für eine Produktoffensive und für den Aufbau neuer Absatzkanäle, um die Synergien mit den Akquisitionen optimal zu nutzen. Wir hatten hierfür einen mittelfristigen Finanzbedarf von etwa vier bis sechs Millionen Euro abgeschätzt, der mit dem Emissionserlös reichlich abgedeckt wurde. Nur wegen der guten Nachfrage eine stärkere Verwässerung in Kauf zu nehmen, ohne dass die zusätzlichen Mittel benötigt würden, wäre aus Sicht der Altaktionäre nicht akzeptabel gewesen.

DER AKTIONÄR: Sie haben es bereits angesprochen, mit dem Erlös aus der Platzierung wollen Sie unter anderem eine Produktoffensive in den nächsten beiden Jahren finanzieren. Welche Produkte haben Sie in der Pipeline und welches Wachstumspotenzial wollen Sie damit heben?

Dr. Trier: Hier geht es um die Finanzierung der Entwicklung von Neuprodukten in den nächsten beiden Jahren, bei denen wir Technologie aus der bestehenden Softing Gruppe in die neuen Unternehmen wie z. B. unsere neue US-Tochter Online Development Inc. (OLDI) hineintragen, die dort mit den landes- und marktspezifischen Zusätzen versehen werden, um damit neue Kundenkreise für uns zu gewinnen. Flankiert durch diese Produktoffensive sehen wir für die nächsten Jahre ein zweistelliges organisches Wachstum in diesen neuen Märkten.

DER AKTIONÄR: Wie sieht Ihre Vertriebsstrategie im US-Markt nach der Übernahme von Online Development Inc. (OLDI) aus?

Dr. Trier: OLDI ist heute ein zu 90 Prozent auf OEM-Vertrieb fokussiertes Unternehmen. Wir bauen für Softing, OLDI und PSiber einen neuen gemeinsamen neuen Vertriebskanal auf. Hier steht viel auf dem Spiel, daher gibt es hier kein Platz für „Jungend forscht“. Wir starten von Anfang an mit Vollprofis. Dazu haben wir amerikanische Marketing- und Vertriebsexperten gewinnen können, die den Markt und die Vertriebskanäle bereits seit Jahren durch ihre Arbeit bei unseren Wettbewerbern kennen. Das sichert uns in hohem Maße den Erfolg, hat aber in Bezug auf die während der Aufbauphase anfallenden Kosten seinen Preis.

DER AKTIONÄR: Blicken wir auf das laufende Geschäftsjahr: In den ersten Monaten 2014 hatten Sie unter der Verschiebung von besonders margenstarken Lieferabrufen durch Großkunden ins zweite Halbjahr zu leiden. Welche Erwartungen haben Sie an die beiden Segmente Automotive Electronics und Industrial Automation in der zweiten Jahreshälfte?

Dr. Trier: Im Segment Automotive Electronics stehen in der zweiten Jahreshälfte einige Software- und Lizenzkäufe von Großkunden an, die zu siebenstelligen Umsätzen bei sehr guten Margen führen werden. Auch im Segment Industrial Automation stehen im weiteren Jahresverlauf interessante Abrufe für Industrieprojekte an. Beides zusammen wird im zweiten Halbjahr zu überproportionalen Ergebnissen führen, zumal die Einmal- und Aufbaukosten immer geringer werden.

DER AKTIONÄR: Welche konkreten Umsatz- und Ergebnisziele haben Sie sich nach der OLDI-Übernahme für das Gesamtjahr gesetzt?

Dr. Trier: Dazu werden Sie vor dem Ende des dritten Quartals nichts von mir hören. Das Zahlensystem der Softing ändert sich gerade fundamental. Wir haben durch die Zukäufe auf ein ganzes Jahr bezogen mehr als 25 Millionen Euro Umsatz hinzugewonnen, wobei wir mit der saisonalen Dynamik dieser Unternehmen noch keine Erfahrung haben. Die steuerliche Optimierung der Auslandszukäufe läuft derzeit. Allein diese Effekte in den USA können bis zu siebenstellige Auswirkungen auf das Ergebnis haben. Daher ist derzeit schlicht keine seriöse Prognose möglich.

DER AKTIONÄR: Mittelfristig streben Sie den Sprung über Umsatzmarke von 100 Millionen Euro an. Warburg Research erwartet das Erreichen dieser Marke im Geschäftsjahr 2016. Eine realistische Einschätzung aus Ihrer Sicht?

Dr. Trier: Bei Fortführung einer normalen Konjunktur sollten wir uns in 2016 dieser Marke nähern oder sie bereits erreichen. Aus heutiger Sicht mit zweieinhalb Jahren Abstand würde ich für 2016 die 100 Millionen Euro Marke innerhalb eines Fensters von plus/minus fünf Millionen Euro erwarten. Klar ist aber heute schon, dass sich die Softing Gruppe mit den letzten Akquisitionen und der nun folgenden Integrationsphase in ein Unternehmen einer anderen Größenklasse entwickelt. Dazu kommt, dass wir in zwei bis drei Jahren knapp die Hälfte des Gesamtumsatzes außerhalb Europas machen werden, womit unsere Abhängigkeit von einem Markt deutlich reduziert wird.

DER AKTIONÄR: In den letzten Jahren hat Softing EBIT-Margen von über zehn Prozent erwirtschaftet. Sehen Sie bei der Rendite in den kommenden Jahren noch Steigerungspotenzial?

Dr. Trier: Dieses Jahr wird aufgrund der diversen Einmalkosten davon nach unten abweichen. Grundsätzlich ist unser mittelfristiges Ziel unverändert eine Annäherung an eine EBIT-Marge im Bereich von 15 Prozent. Von 2015 an sollten wir wieder zweistellige Margen bieten können. Hinzu kommen Skaleneffekte, die den Weg in Richtung 15 Prozent weiter verstärken

werden.

DER AKTIONÄR: Die Hauptversammlung 2014 hatte beschlossen, die Dividende nach Wahl der Aktionäre entweder in bar oder als Aktien der Softing AG zu erhalten. 57,8 Prozent der Aktionäre haben sich für die Aktiendividende entschieden. Werden Sie diese Wahlmöglichkeit auch in den Folgejahren anbieten?

Dr. Trier: Wir werden das vorerst nicht wiederholen. Der Aufwand zur Zahlung einer Aktiendividende war für alle Beteiligten enorm, da wir den Abzug der Kapitalertragsteuer berücksichtigen mussten. Unternehmen wie die Telekom, die das Modell in Deutschland angestoßen hat, tun sich hier leichter, da sie über Verlustvorträge verfügen und dann im Zusammenhang mit den steuerlichen Einlagekonto die Dividende ohne Steuerabzug ausschütten dürfen – und Verlustvorträge wollen wir bei Softing keine mehr sehen.

DER AKTIONÄR: Nach der erfolgreichen Kapitalmaßnahme liegt der Börsenwert der Softing AG bei rund 125 Millionen Euro. Hat der Kurs damit nicht einen Teil der erwarteten positiven operativen Entwicklung schon vorweggenommen?

Dr. Trier: Ich denke der Markt versteht die gerade ablaufende Transformation der Softing hin zu einem internationalen Unternehmen in der 100-Millionen-Euro-Umsatz-Liga. Damit sind wir in unseren Märkten größer und international besser verankert als jeder unserer Wettbewerber. Diese Perspektive mag in Teilen schon eingepreist sein. Aber niemand sollte glauben, dass wir uns nach Erreichen dieser Ziele ausruhen werden. Wir werden neue Ziele festlegen und mit deren Realisierung beginnen, was dann auch wieder eingepreist werden wird. Wir bewegen uns in einem riesigen Markt. Auch wenn es immer wieder mal Rückschläge am Markt geben wird, ist dies über die Jahre gesehen ein Spiel mit einer nach oben offenen Skala.

DER AKTIONÄR: Herr Dr. Trier, vielen Dank für das Interview.

Antwort auf Beitrag Nr.: 47.479.444 von Syrtakihans am 10.08.14 15:21:55Oh, ein Satz ist ja völlig verunglückt. Es soll richtig heißen: Ich hoffe dieses gelingt, so dass das in den folgenden Jahren stark wachsende Geschäft antizipiert werden kann.

Trading Spotlight

Ist das ein Quartalsbericht der heute veröffentlicht wurde oder eine politische Hetze... Selten sowas verunglücktes gesehen.

Zitat von hugohebel: Ist das ein Quartalsbericht der heute veröffentlicht wurde oder eine politische Hetze... Selten sowas verunglücktes gesehen.

Das ist man doch von Trier gewohnt. Jetzt ist der böse Putin halt dazu gekommen. Bisher waren es nur die Grün/roten Versager.

Also wenn ich nicht von Softing als Unternehmen überzeugt wäre und von Truier als Manager, würde ich die Aktien wahrscheinlich schon deshalb verkaufen, weil ich Trier in politischen und gesellschaftsmoralischen Dingen für einen geistigen Tiefflieger halte, der sich immer die einfachste Antwort sucht.

na ja, mittlerweile les ich die ersten 2-3 Seiten der Finanzberichte allein schon deshalb gerne, weil ich dann mal wieder herzlich lachen kann.

Was das Zahlenwerk angeht, so wie es zu erwarten war. Sonderbelastungen, aber im Grunde ist der Ausblick aufs 2.Halbjahr sogar etwas besser als ich dachte. Immerhin erwartet man ja trotz der Integration von Oldi 3-5 Mio € Ebit. Das zeigt schon in etwa an wo es 2015 hingehen dürfte. Ich erwarte 2015 rund 90 Mio Umsatz bei 15-16 Mio Ebitda und 10,0-10,5 Mio € Ebit. Das sollte sich 2016 nochmals deutlich steigern, da dann die Belastungen (Integrationskosten, Zinsaufwendungen) des 1.Halbjahres 2015 endgültig wegfallen dürften. Insofern sind die heutigen Zahlen ziemlich nebensächlich.

Kennzahlen für 2015 etwa EV/Ebitda von 6,2 und KGV von 14, die dann 2016 nochmals sinken.

Wie befürchtet verkauft Dr. Trier die Zahlen schlecht - schade.

Überraschend gering fällt das organische Wachstum in H1 aus, Q2 lieferte sogar ein negatives organisches Wachstum. Hier die Umsätze ohne Psiber und OLDI, aber mit T&H:

Q1 2013 12,2

Q2 2013 13,3

Q3 2013 12,8

Q4 2013 14,3

Q1 2014 13,8

Q2 2014 13,1

Die niedrige Umsatzprognose von nur 65 Mio. EUR kann dieses trotzdem nicht erklären. OLDI soll lt. Dr. Trier (Interview mit Der Aktionär) 8,5 Mio. EUR in 2014 beitragen, Psiber schätze ich auf 9 bis 10 Mio. EUR (lieferten in H1 4,9 Mio. EUR), T&H auf 1 Mio. EUR. Wenn ich kein organisches Wachstum unterstelle, komme ich immer noch auf 71 bis 72 Mio. EUR.

Wenn man die Mitte der EBIT-Prognose veranschlag, würden 65 Mio. EUR Jahresumsatz eine EBIT-Marge von knapp 13% in H2 bedeuten. Das passt alles nicht zusammen. Irgendetwas stimmt hier nicht …

Überraschend gering fällt das organische Wachstum in H1 aus, Q2 lieferte sogar ein negatives organisches Wachstum. Hier die Umsätze ohne Psiber und OLDI, aber mit T&H:

Q1 2013 12,2

Q2 2013 13,3

Q3 2013 12,8

Q4 2013 14,3

Q1 2014 13,8

Q2 2014 13,1

Die niedrige Umsatzprognose von nur 65 Mio. EUR kann dieses trotzdem nicht erklären. OLDI soll lt. Dr. Trier (Interview mit Der Aktionär) 8,5 Mio. EUR in 2014 beitragen, Psiber schätze ich auf 9 bis 10 Mio. EUR (lieferten in H1 4,9 Mio. EUR), T&H auf 1 Mio. EUR. Wenn ich kein organisches Wachstum unterstelle, komme ich immer noch auf 71 bis 72 Mio. EUR.

Wenn man die Mitte der EBIT-Prognose veranschlag, würden 65 Mio. EUR Jahresumsatz eine EBIT-Marge von knapp 13% in H2 bedeuten. Das passt alles nicht zusammen. Irgendetwas stimmt hier nicht …

Antwort auf Beitrag Nr.: 47.519.356 von Syrtakihans am 14.08.14 19:34:46hmmm, tatsächlich ein echtes Rätsel. Hat sich Trier da etwa um 10 Mio € geirrt? 75 Mio würde mehr Sinn machen.

2.HJ/13 = 29,0 Mio

1.HJ/14 = 33,6 Mio (davon 1,9 Mio Oldi und 4,9 Mio psiber)

2.HJ/14

29,0 (bei org. Nullwachstum)

+ 6,6 Mio € Oldi (8,5-1,9)

+ 4,9 Psiber (wenn genauso wie im 1.HJ)

+ 0,5 TH

= 41,0 Mio

41,0 + 33,6 = 74,6 Mio €

Rechne ich irgendwas völlig falsch?

2.HJ/13 = 29,0 Mio

1.HJ/14 = 33,6 Mio (davon 1,9 Mio Oldi und 4,9 Mio psiber)

2.HJ/14

29,0 (bei org. Nullwachstum)

+ 6,6 Mio € Oldi (8,5-1,9)

+ 4,9 Psiber (wenn genauso wie im 1.HJ)

+ 0,5 TH

= 41,0 Mio

41,0 + 33,6 = 74,6 Mio €

Rechne ich irgendwas völlig falsch?

Antwort auf Beitrag Nr.: 47.519.626 von katjuscha-research am 14.08.14 20:04:37Ging mir ebenso.

Denke es liegt daran, daß er tatsächlich erst, wie angekündigt, die Prognose mit dem Q3 anpassen wird.

Was allerdings hätte explizit nochmals erwähnt werden müssen (kanns mir nur so erklären,daß er nach dem Vorwort, daß als nicht so wichtig fand :-()

Interview vom 28.05.14 financial

Zitat "Wann werden Sie eine neue Jahresprognose für 2014 veröffentlichen? Derzeit gilt die bestehende Prognose. Eine Neubewertung, kommt sicher nicht vor dem dritten Quartal." S. 4

http://www.financial.de/unternehmen/management-interview/gro…

Denke es liegt daran, daß er tatsächlich erst, wie angekündigt, die Prognose mit dem Q3 anpassen wird.

Was allerdings hätte explizit nochmals erwähnt werden müssen (kanns mir nur so erklären,daß er nach dem Vorwort, daß als nicht so wichtig fand :-()

Interview vom 28.05.14 financial

Zitat "Wann werden Sie eine neue Jahresprognose für 2014 veröffentlichen? Derzeit gilt die bestehende Prognose. Eine Neubewertung, kommt sicher nicht vor dem dritten Quartal." S. 4

http://www.financial.de/unternehmen/management-interview/gro…

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,07 | |

| -0,40 | |

| -0,06 | |

| -0,23 | |

| -1,93 | |

| +2,17 | |

| -3,69 | |

| -1,58 | |

| -0,11 | |

| +1,27 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 190 | ||

| 151 | ||

| 69 | ||

| 32 | ||

| 29 | ||

| 28 | ||

| 26 | ||

| 26 | ||

| 25 |

Softing jetzt im Langfrist Depot von Performaxx!!!