Gewinnerbranchen der Jahre 2006 bis 2040 - Älteste Beiträge zuerst (Seite 7623)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 11

Gesamt: 3.535.853

Gesamt: 3.535.853

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 6412 | |

| vor 36 Minuten | 4699 | |

| vor 11 Minuten | 4509 | |

| heute 18:00 | 3177 | |

| vor 24 Minuten | 2746 | |

| vor 46 Minuten | 2692 | |

| heute 20:23 | 2036 | |

| vor 1 Stunde | 1670 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.716,00 | -0,19 | 203 | |||

| 2. | 2. | 137,92 | -2,27 | 92 | |||

| 3. | 7. | 6,6460 | -1,23 | 70 | |||

| 4. | 5. | 0,1835 | -2,65 | 56 | |||

| 5. | 8. | 3,7675 | +0,74 | 55 | |||

| 6. | Neu! | 669,60 | -22,87 | 45 | |||

| 7. | 17. | 7,2825 | -0,24 | 45 | |||

| 8. | 4. | 2.390,82 | +0,48 | 40 |

Antwort auf Beitrag Nr.: 47.638.251 von Simonswald am 28.08.14 20:23:32>> Dies kann Chance sein oder aber falls man an die rationalen Märkte glaubt, Hinweis auf Probleme sein. <<

Und 3. kann es bei dem einen Wert sowohl und bei dem anderen als auch sein,

– Dass KO sich finanzfundamental verschlechtert (hat), wurde hier vor längerer Zeit schon kurz thematisiert. Aber solange die mfr. Tiefs steigen ... Was im aktuellen monetären Umfeld aber wohl nicht ungewöhnlich ist ...

Und 3. kann es bei dem einen Wert sowohl und bei dem anderen als auch sein,

– Dass KO sich finanzfundamental verschlechtert (hat), wurde hier vor längerer Zeit schon kurz thematisiert. Aber solange die mfr. Tiefs steigen ... Was im aktuellen monetären Umfeld aber wohl nicht ungewöhnlich ist ...

Antwort auf Beitrag Nr.: 47.642.922 von Simonswald am 29.08.14 11:48:03JJSF

>> KGV 17 fände ich halt besser. <<

I too,

Auf einigermaßen günstige Bewertungen bei Edellynchs kann man in Zeiten monetärer Expansion ewig warten, wie ich/wir seit 2008 immer wieder bestätigt bekam/en.

Sowas findest nach allgemeinen sellouts dann nur bei microcaps eine Zeit lang, oder eben bei einigen (wenigen) largecaps. Und beides hat dann i.d.R.auch seine spezifischen Gründe (Fungibilität / Wachstum).

---

EXAC

und auch UTMD finde ich auch unter e.a. Aspekt (bekanntlich) interessant, kann man deren Infungibilität aushalten (die sich ja vl. mal legt). Zumal big medtechs ja derweil on the run sind. Freilich findet man auch andere Suppenhaare, warum die im Jahr 5 der Hausse rel. günstig sind.

---

FIZZ

-hat das Manko, partout nicht halbwegs annähernd das hin zu bekommen, was MNST vormals HANS hin bekam; liegt vl. auch an der Motivation des hoch dotierten CEO. Und man hat halt starke peers in der group.

Ein Potentialwert mit gewissem Netz; mehr aber nicht.

---

BRLI

Irgendwas war da doch mal, was die Shortseller monierten und augenscheinlcih immer noch monieren ... Nun ja, BRLI liefert(e) unterm Strich weiter, allerdings auch via Einsparungen bei den SG&A, die nun wohl "gegessen" sind. Derweil steigen die COGS, ohne per datum das verlangsamte Wachstum aufzupeppen.

Müsste man sich mal näher anschauen; vl. auch unter einem Übernahmeaspekt.

---

VIVO

Extrem-DPRs bei produzierenden Unternehmen in innovations"affinen" Branchen sind mir nicht geheuer. Da sind Brüche in der Div.historie fast schon vorprogrammiert, was eine dann nachhaltige Niedrigerbewertung impliziert.*) So bei VIVO, nachdem sie 3 Jahre ihre Div. nicht erhöhten bzw. das nicht wollten, ohne die Substanz anzugreifen.

Immerhin scheint VIVO der Erosion ihrer (auskömmlichen) Margen erst mal Einhalt geboten zu haben.

*) Bei UG dräut leider auch sowas.

Bei SLP konnte man das auch kolportieren, aber SLP schöpft bisher aus immer wieder gut aufgefrischter Substanz, und hat sich jüngst für weiteres Wachstum positioniert.

---

BWLD

=> Marken- bzw. Produkt-Verwässerung. Mehr Vertrauen ins originäre business fände ich vertrauenserweckender. Aber wenn's vl. schon flächig so ist so ist wie Larry berichtete ...

---

PNRA

=> Dräuende Grenzen regionalen Wachstums.

– Wenn schon kochende, backende, grillende, ... food retailer, dann vom Markt in jüngerer Zeit angenommene Entrepreneure; sonst lieber Produzenten a la JJSF oder HRL. Imho.

>> KGV 17 fände ich halt besser. <<

I too,

Auf einigermaßen günstige Bewertungen bei Edellynchs kann man in Zeiten monetärer Expansion ewig warten, wie ich/wir seit 2008 immer wieder bestätigt bekam/en.

Sowas findest nach allgemeinen sellouts dann nur bei microcaps eine Zeit lang, oder eben bei einigen (wenigen) largecaps. Und beides hat dann i.d.R.auch seine spezifischen Gründe (Fungibilität / Wachstum).

---

EXAC

und auch UTMD finde ich auch unter e.a. Aspekt (bekanntlich) interessant, kann man deren Infungibilität aushalten (die sich ja vl. mal legt). Zumal big medtechs ja derweil on the run sind. Freilich findet man auch andere Suppenhaare, warum die im Jahr 5 der Hausse rel. günstig sind.

---

FIZZ

-hat das Manko, partout nicht halbwegs annähernd das hin zu bekommen, was MNST vormals HANS hin bekam; liegt vl. auch an der Motivation des hoch dotierten CEO. Und man hat halt starke peers in der group.

Ein Potentialwert mit gewissem Netz; mehr aber nicht.

---

BRLI

Irgendwas war da doch mal, was die Shortseller monierten und augenscheinlcih immer noch monieren ... Nun ja, BRLI liefert(e) unterm Strich weiter, allerdings auch via Einsparungen bei den SG&A, die nun wohl "gegessen" sind. Derweil steigen die COGS, ohne per datum das verlangsamte Wachstum aufzupeppen.

Müsste man sich mal näher anschauen; vl. auch unter einem Übernahmeaspekt.

---

VIVO

Extrem-DPRs bei produzierenden Unternehmen in innovations"affinen" Branchen sind mir nicht geheuer. Da sind Brüche in der Div.historie fast schon vorprogrammiert, was eine dann nachhaltige Niedrigerbewertung impliziert.*) So bei VIVO, nachdem sie 3 Jahre ihre Div. nicht erhöhten bzw. das nicht wollten, ohne die Substanz anzugreifen.

Immerhin scheint VIVO der Erosion ihrer (auskömmlichen) Margen erst mal Einhalt geboten zu haben.

*) Bei UG dräut leider auch sowas.

Bei SLP konnte man das auch kolportieren, aber SLP schöpft bisher aus immer wieder gut aufgefrischter Substanz, und hat sich jüngst für weiteres Wachstum positioniert.

---

BWLD

=> Marken- bzw. Produkt-Verwässerung. Mehr Vertrauen ins originäre business fände ich vertrauenserweckender. Aber wenn's vl. schon flächig so ist so ist wie Larry berichtete ...

---

PNRA

=> Dräuende Grenzen regionalen Wachstums.

– Wenn schon kochende, backende, grillende, ... food retailer, dann vom Markt in jüngerer Zeit angenommene Entrepreneure; sonst lieber Produzenten a la JJSF oder HRL. Imho.

+++

Dass KO sich finanzfundamental verschlechtert

Ja, aber mal ehrlich, wenn man davon ausgeht, dass die 30 Dow Titel langfristig wieder ihre 10% p.a. bringen werden, wie wahrscheinlich ist es denn, dass KO schlechter als das abschneiden wird ?

+++

seine spezifischen Gründe (Fungibilität / Wachstum).

Ja, verhinderte top down betrachtet in der Vergangenheit aber angeblich auch nicht, dass solche Microcaps stark outperformten.

+++

kann man deren Infungibilität aushalten

NOCH ist das tägliche Handelsvolumen in EXAC für mich gross genug.

+++

nicht halbwegs annähernd das hin zu bekommen, was MNST vormals HANS hin bekam

Das wäre aber auch zu viel erwartet. Für mich ist FIZZ ein sehr schöner stetiger Performer der Vergangenheit, mit der Aussicht PEP oder KO auch künftig etwas outzuperformen.

Mehr verlang ich davon nicht.

+++

was die Shortseller monierten

Kurzfristig mag das mal belasten, langfristig bestimmt ziemlich allein das EPS Wachstum das Kursverhalten.

+++

BWLD... => Marken- bzw. Produkt-Verwässerung

Den Gedanken hatte ich dabei auch...

+++

Mein letztes BWLD Erlebnis war eher negativ.

Ah, interessant wie weit vor Ort Erlebnis und Finanzkennzahlen differieren können. SSS bei BWLD immer noch fast zweistellig.

Dass KO sich finanzfundamental verschlechtert

Ja, aber mal ehrlich, wenn man davon ausgeht, dass die 30 Dow Titel langfristig wieder ihre 10% p.a. bringen werden, wie wahrscheinlich ist es denn, dass KO schlechter als das abschneiden wird ?

+++

seine spezifischen Gründe (Fungibilität / Wachstum).

Ja, verhinderte top down betrachtet in der Vergangenheit aber angeblich auch nicht, dass solche Microcaps stark outperformten.

+++

kann man deren Infungibilität aushalten

NOCH ist das tägliche Handelsvolumen in EXAC für mich gross genug.

+++

nicht halbwegs annähernd das hin zu bekommen, was MNST vormals HANS hin bekam

Das wäre aber auch zu viel erwartet. Für mich ist FIZZ ein sehr schöner stetiger Performer der Vergangenheit, mit der Aussicht PEP oder KO auch künftig etwas outzuperformen.

Mehr verlang ich davon nicht.

+++

was die Shortseller monierten

Kurzfristig mag das mal belasten, langfristig bestimmt ziemlich allein das EPS Wachstum das Kursverhalten.

+++

BWLD... => Marken- bzw. Produkt-Verwässerung

Den Gedanken hatte ich dabei auch...

+++

Mein letztes BWLD Erlebnis war eher negativ.

Ah, interessant wie weit vor Ort Erlebnis und Finanzkennzahlen differieren können. SSS bei BWLD immer noch fast zweistellig.

Da hab ich ja mit meinem UTHR Verkauf ein ganz spezielles Timing an den Tag gelegt

http://money.cnn.com/quote/quote.html?symb=UTHR

http://money.cnn.com/quote/quote.html?symb=UTHR

+++

Was mir momentan auch wieder immer mehr gefällt und ich bald wohl nochmals aufstocken werde, ist PM. Der Kurs konsolidiert seit gut 2 Jahren. Die aktuelle Div-Rendite liegt mittlerweile schon wieder bei 4,4%.

Für 2015 schätze ich $6.10-$6.50.

Die aktuelle Div-Ausschüttung liegt bei 3,76, payout-ratio bezogen auf 2015 damit bei moderaten 60%, weitere Div Erhöhung scheint also möglich.

Für 2014 schätzt PM selbst ein "On an adjusted basis, as described

below, diluted EPS are projected to increase in the range of 6% to 8% versus adjusted diluted EPS of $5.40 in

2013, as detailed in the attached Schedule 20."

+++

Was mir momentan auch wieder immer mehr gefällt und ich bald wohl nochmals aufstocken werde, ist PM. Der Kurs konsolidiert seit gut 2 Jahren. Die aktuelle Div-Rendite liegt mittlerweile schon wieder bei 4,4%.

Für 2015 schätze ich $6.10-$6.50.

Die aktuelle Div-Ausschüttung liegt bei 3,76, payout-ratio bezogen auf 2015 damit bei moderaten 60%, weitere Div Erhöhung scheint also möglich.

Für 2014 schätzt PM selbst ein "On an adjusted basis, as described

below, diluted EPS are projected to increase in the range of 6% to 8% versus adjusted diluted EPS of $5.40 in

2013, as detailed in the attached Schedule 20."

+++

Trading Spotlight

Antwort auf Beitrag Nr.: 47.606.250 von otho am 25.08.14 21:15:22

das Original fand ich genial, spannend, aufschluss- und lehrreich - lang ja, aber eines der großen amerikanischen Familiendynastiegeschichten - mit hinreissenden Einzel-Episoden.

Zitat von otho: Onkel Warren braucht nicht mal eine halbe Stunde, um mein Jahreseinkommen zu erwirtschaften. Aber wenn man seine Snowball Biographie gelesen hat ist man mit den eigenen "Dämonen" sehr zufrieden.

Ich nehme aber eher an, dass das Buch (obwohl langatmig) sehr verkürzt und ungerecht zuspitzt. Zumindest die deutsche Übersetzung ist unter aller Kanone.

das Original fand ich genial, spannend, aufschluss- und lehrreich - lang ja, aber eines der großen amerikanischen Familiendynastiegeschichten - mit hinreissenden Einzel-Episoden.

+++

UTHR Verkauf ein ganz spezielles Timing an den Tag gelegt

Das ist die Small-/Midcap Welt! Mich hat die sehr grosse Volatilität in diesem Segment auch überrascht, nachdem ich in diesem Bereich meine ersten Schritte machte.

UTHR Verkauf ein ganz spezielles Timing an den Tag gelegt

Das ist die Small-/Midcap Welt! Mich hat die sehr grosse Volatilität in diesem Segment auch überrascht, nachdem ich in diesem Bereich meine ersten Schritte machte.

Ein erneuter Blick auf einige weitere Seitwärtsläufer:

+++

SYY

stetiges Umsatzwachstum in den letzten 10 Jahren von 30 auf 45 Mrd. Der Gewinn stagniert hingegen seit bald 5 Jahren, ergo sind die Nettomargen gesunken.

Für 2013 wurden bereinigte 1,76$ verdient, für 2015 schätze ich 1,90-2,00. Bei Wiedererreichen vormaliger Margen wären bis 2,30 denkbar. KGV damit aktuell bei um 19. 3% Divi.

Für mich eine gute Halteposition und Spekulation auf Wiedererreichen ehemaliger Wachstumsdynamik auch beim Gewinn.

Bilanz ist zwar keine Festung, aber dennoch ok. Goodwill und Langfristschulden jeweils nur halb so hoch wie das Eigenkapital.

+++

ADP

Umsatz und EPS jeweils +50-60% über die letzten 10 Jahre. Finanzsolidität steht ausser Frage.

Der Kurs hat zuletzt deutlich angezogen und damit die Seitwärtsphase seit 2000 verlassen, jüngst wurde neues ATH erreicht.

2013/14 wurden 3,11$ verdient, für 2014/15 schätze ich um 3,35.

Die Bewertung liegt damit bei um 25 und damit wieder auf den Niveaus von 2003-2006. In den Jahren um die Finanzkrise herum lag sie bei um 20.

Für mich ist ADP angesichts ihrer relativ geringen Gewinndynamik recht hoch bewertet. Würde mich mir hier aktuell nicht ins Depot legen.

+++

PG

Hier stagnieren Umsatz und Gewinn seit ca 5 Jahren weitgehend. Der Kurs stieg seither auch nur recht schwach. 3%DivR, Bewertung leicht unterm Durchschnitt der letzten 10 Jahre.

PG ist eine Spekulation auf ein Zurückkommen ehemaliger Gewinndynamik. Immerwährendes Stagnieren von hier ab halte ich jedenfalls für unwahrscheinlich, eher glaube ich dass mal wieder etwas Wachstum kommt.

+++

Mega vs Smallcaps:

Ich hab mir am Wochenende einige Small und Midcaps angeschaut und ich hatte Erinnerungen an das Largecap-Bild um 2000.

Alles was halbwegs fundamental interessant ist, ist ziemlich bis irre hoch bewertet. KGV ab 25 scheint dort normal.

Umgekehrt gibt es bei den Largecaps immer noch einige interessante Titel für KGV 15-20 zu haben.

2000 war das Bild umgekehrt. Largecaps hatten KGVs über 30, Smallercaps um bis unter 20.

+++

SYY

stetiges Umsatzwachstum in den letzten 10 Jahren von 30 auf 45 Mrd. Der Gewinn stagniert hingegen seit bald 5 Jahren, ergo sind die Nettomargen gesunken.

Für 2013 wurden bereinigte 1,76$ verdient, für 2015 schätze ich 1,90-2,00. Bei Wiedererreichen vormaliger Margen wären bis 2,30 denkbar. KGV damit aktuell bei um 19. 3% Divi.

Für mich eine gute Halteposition und Spekulation auf Wiedererreichen ehemaliger Wachstumsdynamik auch beim Gewinn.

Bilanz ist zwar keine Festung, aber dennoch ok. Goodwill und Langfristschulden jeweils nur halb so hoch wie das Eigenkapital.

+++

ADP

Umsatz und EPS jeweils +50-60% über die letzten 10 Jahre. Finanzsolidität steht ausser Frage.

Der Kurs hat zuletzt deutlich angezogen und damit die Seitwärtsphase seit 2000 verlassen, jüngst wurde neues ATH erreicht.

2013/14 wurden 3,11$ verdient, für 2014/15 schätze ich um 3,35.

Die Bewertung liegt damit bei um 25 und damit wieder auf den Niveaus von 2003-2006. In den Jahren um die Finanzkrise herum lag sie bei um 20.

Für mich ist ADP angesichts ihrer relativ geringen Gewinndynamik recht hoch bewertet. Würde mich mir hier aktuell nicht ins Depot legen.

+++

PG

Hier stagnieren Umsatz und Gewinn seit ca 5 Jahren weitgehend. Der Kurs stieg seither auch nur recht schwach. 3%DivR, Bewertung leicht unterm Durchschnitt der letzten 10 Jahre.

PG ist eine Spekulation auf ein Zurückkommen ehemaliger Gewinndynamik. Immerwährendes Stagnieren von hier ab halte ich jedenfalls für unwahrscheinlich, eher glaube ich dass mal wieder etwas Wachstum kommt.

+++

Mega vs Smallcaps:

Ich hab mir am Wochenende einige Small und Midcaps angeschaut und ich hatte Erinnerungen an das Largecap-Bild um 2000.

Alles was halbwegs fundamental interessant ist, ist ziemlich bis irre hoch bewertet. KGV ab 25 scheint dort normal.

Umgekehrt gibt es bei den Largecaps immer noch einige interessante Titel für KGV 15-20 zu haben.

2000 war das Bild umgekehrt. Largecaps hatten KGVs über 30, Smallercaps um bis unter 20.

Antwort auf Beitrag Nr.: 47.661.822 von Simonswald am 01.09.14 12:49:43BRLI:

>> Kurzfristig mag das [hohes short interest] mal belasten ... <<

– Sagt der, der über die smallcap-Volatilität lamentiert, ...

Alle naselang 2-stellige Kurseinbrüche wegen irgendeinem interessengesteuerten Blog muss ich jedenfalls nicht haben.

PM:

Interessant, wenn Aktienrückkäufe auf Kredit billigst blieben. Aber wer weiß das schon ...

Chartoptisch aber reizend; yo.

SYY:

Rel. zu den besprochenen besseren food-Produzenten uninteressant.

ADP:

War 09/10 ein hier thematisierter Kauf sogar eines largecaps,

Für deutsche Steuerbürger dräut nun ein steuerschädlicher Spinoff,

PG:

>> Spekulation auf ein Zurückkommen ehemaliger Gewinndynamik <<

Allein größenbedingt eine wohl gewagte 'Spekulation' ...

Rel. zu den anderen besprochenen besseren nonfood-Produzenten uninteressant.

>> 2000 war das Bild umgekehrt. <<

2000 waren smallcaps ebenso jenseits von Gut+Böse bewertet; nicht nur am NM. Es gab damals nur wenige (dt.) midcaps aus der 'old economy', die man dann "gut" "durch"halten konnte.

– Mit einem 2000er overbought hätten wir bei der aktuellen Weltlage vl. schon einen Crash gesehen.

>> Kurzfristig mag das [hohes short interest] mal belasten ... <<

– Sagt der, der über die smallcap-Volatilität lamentiert,

...Alle naselang 2-stellige Kurseinbrüche wegen irgendeinem interessengesteuerten Blog muss ich jedenfalls nicht haben.

PM:

Interessant, wenn Aktienrückkäufe auf Kredit billigst blieben. Aber wer weiß das schon ...

Chartoptisch aber reizend; yo.

SYY:

Rel. zu den besprochenen besseren food-Produzenten uninteressant.

ADP:

War 09/10 ein hier thematisierter Kauf sogar eines largecaps,

Für deutsche Steuerbürger dräut nun ein steuerschädlicher Spinoff,

PG:

>> Spekulation auf ein Zurückkommen ehemaliger Gewinndynamik <<

Allein größenbedingt eine wohl gewagte 'Spekulation' ...

Rel. zu den anderen besprochenen besseren nonfood-Produzenten uninteressant.

>> 2000 war das Bild umgekehrt. <<

2000 waren smallcaps ebenso jenseits von Gut+Böse bewertet; nicht nur am NM. Es gab damals nur wenige (dt.) midcaps aus der 'old economy', die man dann "gut" "durch"halten konnte.

– Mit einem 2000er overbought hätten wir bei der aktuellen Weltlage vl. schon einen Crash gesehen.

+++

ADP:...dräut nun ein steuerschädlicher Spinoff,

Oh ja, Danke. Hatte/hätte das schon wieder aus den Augen verloren.

+++

2000 waren smallcaps ebenso jenseits von Gut+Böse bewertet

Aber viele US-Smallcaps waren doch wohl ganz ok, sonst hätten sie in den 00ern nicht derart gut performen können. Auch meine Zahlenreihen geben das her, zumindest seit 2003 waren viele attraktiv bewertet, wohingegen selbst 2003 viele Largecaps immer noch stattliche Bewertungen hatten.

+++

SYY:... Rel. zu den besprochenen besseren food-Produzenten uninteressant.

Dem stimme ich zu. Sogar Nestle sieht aktuell wieder einigermassen ok aus. Div Rendite bei 3%.

+++

PM:

Oh! Die haben seit 2008 tatsächlich fast ein Viertel ihrer Aktien zurückgekauft, im Gegenzug die Langfristschulden von 11 auf 24 Mrd.

Das kann so kaum weitergehen, da würde ich dir zustimmen. Schuldenabbau ginge wohl auf Kosten der Dividendendynamik.

Das hatte ich gar nicht präsent.

http://investing.money.msn.com/investments/financial-stateme…

Altria hingegen wohl weit zurückhaltender, so gut wie gar keine Rückkäufe. Langfristschulden dennoch von 7 auf 14 Mrd.

http://investing.money.msn.com/investments/financial-stateme…

+++

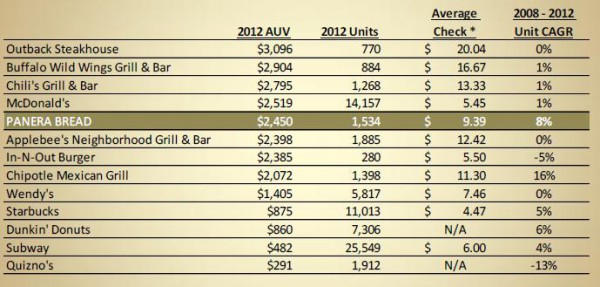

Im PNRA IR Bereich schöne Info Grafik gefunden. Dass BWLD nur 1% unit growth hatte, glaube ich übrigens nicht, würde das nochmals gegenchecken.

CMG schiesst den Vogel bei der Filialexpansion ab, aber das birgt durchaus mal das Risiko der Überexpansion.

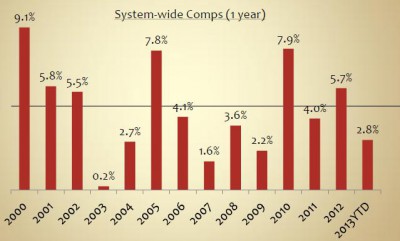

PNRA bislang durch alle Rezessionen hindurch mit positiven Comps!

Ganz gutes Video zur neuen PNRA Strategie. Gibt ganz guten Eindruck von den Filialen, Problemen und Chancen. Sowie von der Vision des Gründers. Finde den übrigens bemerkenswert bodenständig, ganz anders als SBUX' Schultz.

Das PNRA Interior Design überzeugt mich nicht besonders, aber die Zahlen sind halt sehr ok und die Bewertung historisch eher günstig.

Aktuell 1 PNRA Filiale/150.000 US-Einwohner. Ich kann mir durchaus eine höhere Filialdichte vorstellen.

https://www.youtube.com/watch?v=8bOrg0xMDmI&feature=youtu.be

ADP:...dräut nun ein steuerschädlicher Spinoff,

Oh ja, Danke. Hatte/hätte das schon wieder aus den Augen verloren.

+++

2000 waren smallcaps ebenso jenseits von Gut+Böse bewertet

Aber viele US-Smallcaps waren doch wohl ganz ok, sonst hätten sie in den 00ern nicht derart gut performen können. Auch meine Zahlenreihen geben das her, zumindest seit 2003 waren viele attraktiv bewertet, wohingegen selbst 2003 viele Largecaps immer noch stattliche Bewertungen hatten.

+++

SYY:... Rel. zu den besprochenen besseren food-Produzenten uninteressant.

Dem stimme ich zu. Sogar Nestle sieht aktuell wieder einigermassen ok aus. Div Rendite bei 3%.

+++

PM:

Oh! Die haben seit 2008 tatsächlich fast ein Viertel ihrer Aktien zurückgekauft, im Gegenzug die Langfristschulden von 11 auf 24 Mrd.

Das kann so kaum weitergehen, da würde ich dir zustimmen. Schuldenabbau ginge wohl auf Kosten der Dividendendynamik.

Das hatte ich gar nicht präsent.

http://investing.money.msn.com/investments/financial-stateme…

Altria hingegen wohl weit zurückhaltender, so gut wie gar keine Rückkäufe. Langfristschulden dennoch von 7 auf 14 Mrd.

http://investing.money.msn.com/investments/financial-stateme…

+++

Im PNRA IR Bereich schöne Info Grafik gefunden. Dass BWLD nur 1% unit growth hatte, glaube ich übrigens nicht, würde das nochmals gegenchecken.

CMG schiesst den Vogel bei der Filialexpansion ab, aber das birgt durchaus mal das Risiko der Überexpansion.

PNRA bislang durch alle Rezessionen hindurch mit positiven Comps!

Ganz gutes Video zur neuen PNRA Strategie. Gibt ganz guten Eindruck von den Filialen, Problemen und Chancen. Sowie von der Vision des Gründers. Finde den übrigens bemerkenswert bodenständig, ganz anders als SBUX' Schultz.

Das PNRA Interior Design überzeugt mich nicht besonders, aber die Zahlen sind halt sehr ok und die Bewertung historisch eher günstig.

Aktuell 1 PNRA Filiale/150.000 US-Einwohner. Ich kann mir durchaus eine höhere Filialdichte vorstellen.

https://www.youtube.com/watch?v=8bOrg0xMDmI&feature=youtu.be

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 92 | ||

| 70 | ||

| 56 | ||

| 55 | ||

| 45 | ||

| 45 | ||

| 40 | ||

| 33 | ||

| 27 |

| Wertpapier | Beiträge | |

|---|---|---|

| 22 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 18 | ||

| 18 | ||

| 18 | ||

| 17 | ||

| 16 | ||

| 15 |