Gewinnerbranchen der Jahre 2006 bis 2040 - Älteste Beiträge zuerst (Seite 7661)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 5

Gesamt: 3.535.859

Gesamt: 3.535.859

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 259 | |

| gestern 21:20 | 242 | |

| heute 01:24 | 220 | |

| 22.06.20, 20:50 | 172 | |

| gestern 19:37 | 140 | |

| heute 00:34 | 126 | |

| gestern 22:23 | 111 | |

| gestern 23:03 | 105 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

+++

Wert für Wert detailliert durchsprechen: so macht das richtig Spaß! Danke, investival!

+++

Und dafür ist wäre mir der mögliche Nutzen zu gerung. ... Und wenn man zudem 40 % in cash hat ...

Mit dem Netz eines durch Optionen (teil)gesicherten Depots würde ich dann vielleicht 80 oder 100% in equity gehen. Insofern hätt es schon einen Nutzen.

Ich hätte mir aber andererseits die Möglichkeit vergeben, etwaige Korrekturen zu Nachkäufen zu nutzen.

+++

CYBX... Interessant, aber ziemlich speziell. .... Und es ist wohl so, dass sie in den meisten Fällen Medikamentation nicht ersetzen können

Die Pharma nicht ersezten, aber oft doch zwingend ergänzen.

Trotzdem hast du wohl Recht, gibt es weniger risikoreiche Medtechs mit mind. ähnlich guten Aussichten.

Da hat mich bei CYBX vielleicht die medizinisch-technische Faszination fehlgeleitet.

+++

KMB-spinoff HYH; beachtenswert.

Guter Hinweis!

+++

MTD... zum KGV <20 wirst so schnell nicht kriegen, *g* ...

Wieso nicht? Die gab es ziemlich oft zu KGV 15. Wüsste nicht, was an MTD heute besser sein sollte als vor 5 oder 10 Jahren.

+++

ESRX ...– Eine Bilanzblase,

Ja. Ich halte mich hier auch fern.

Interessant wäre, wer in den kommenden 10 Jahren eine derartige Bilanzblase wird aufblasen können wie es ESRX in den letzten 10 tat.

+++

BCR...Und auch mal schauen, was so einen tollen Margensprung bedingt hat ...

Hatt ich mir auch gedacht, find die Lösung der Frage aber nicht so einfach. Da stehen seit 2 Jahren irgendwelche positiven "other expenses" in der G+V ?

+++

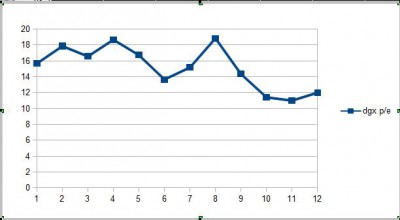

DGX... Warum einen mäßigen Analytiker kaufen, wenn es roundabout eine Handvoll besserer gibt;

Finde die DGX ziemlich konservativ. Historisch niedriges KGV, intaktes Wachtum, wohl kaum Kursrisiken nach unten.

Zumindest ein guter Platz, um Geld zu parken. Mit der nicht unbegründeten Hoffnung auf baldiges Ausbrechen aus dem längjährig etablierten Kursband nach oben. Finde ich in diesen Zeiten oftmals aufgeblasener Bewertungen nicht unattraktiv.

+++

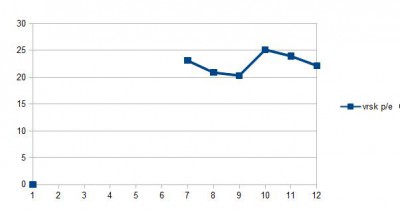

VRSK... Auch eine gewöhnungsbedürftige Bilanz, etwas reichlich und zudem nicht unbedingt billige Aktienrückkäufe so kurz nach IPO,

Glaube, Buffett mag die auch, das ist schon mal ein gewichtiger Grund. Wenn jetzt die Bewertung endlich mal wieder ok ist, dann sollte man da wohl einsteigen.

Aktienrückkäufe kurz nach IPO halte ich auch nicht für sinnvoll.

+++

EA... gehört als quasi-Medienwert für mich nicht zu einer 'Gewinner'branche.

Nein, sicher nicht. Aber da wir ihn hier doch mal intensiv diskutierten war mal wieder Zeit für eine Wiedervorstellung.

+++

ATK... Es gibt außerhalb der hardcore Waffenindustrie interessantere und auch bessere industrials; imho.

Ja, ATK mMn dennoch unter den besten 20% des Kurszettels.

+++

ZTS ...spinoff-belasteten, sehr teuren Unternehmen

Ja; viel zu teuer. Meiden.

+++

DCI bei mir ziemlich vorne im specialty industry tableau.

D'accord. In aktueller Wachstumsschwächephase einsteigen in der Hoffnung, dass das Wachstum mal wiederkommt.

+++

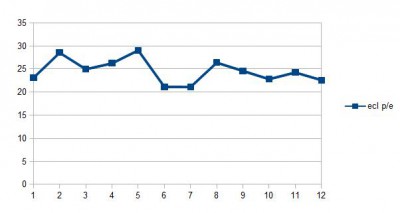

ECL...inzwischen 34 Mrd market cap. ... Ein KGV-30-Aktie

Ja, Marketcap ist schon gewichtig.

KGV 30 sehe ich nicht. Welches EPS schätzt du für 2015?

Verdienen aktuell so um 1,20 je Quartal, 2015 halte ich 5,00-5,20 für möglich.

Wenn man die jetzt nicht kauft, dann wohl nie mehr.

+++

Warum Du dann aber die quasi Hacke+Schaufel CMN als zu teuer einstufst

Weils die nicht selten für weniger als den 20fachen Jahresgewinn gab. Wieso dann aktuell den über 30fachen bezahlen?

Wert für Wert detailliert durchsprechen: so macht das richtig Spaß! Danke, investival!

+++

Und dafür ist wäre mir der mögliche Nutzen zu gerung. ... Und wenn man zudem 40 % in cash hat ...

Mit dem Netz eines durch Optionen (teil)gesicherten Depots würde ich dann vielleicht 80 oder 100% in equity gehen. Insofern hätt es schon einen Nutzen.

Ich hätte mir aber andererseits die Möglichkeit vergeben, etwaige Korrekturen zu Nachkäufen zu nutzen.

+++

CYBX... Interessant, aber ziemlich speziell. .... Und es ist wohl so, dass sie in den meisten Fällen Medikamentation nicht ersetzen können

Die Pharma nicht ersezten, aber oft doch zwingend ergänzen.

Trotzdem hast du wohl Recht, gibt es weniger risikoreiche Medtechs mit mind. ähnlich guten Aussichten.

Da hat mich bei CYBX vielleicht die medizinisch-technische Faszination fehlgeleitet.

+++

KMB-spinoff HYH; beachtenswert.

Guter Hinweis!

+++

MTD... zum KGV <20 wirst so schnell nicht kriegen, *g* ...

Wieso nicht? Die gab es ziemlich oft zu KGV 15. Wüsste nicht, was an MTD heute besser sein sollte als vor 5 oder 10 Jahren.

+++

ESRX ...– Eine Bilanzblase,

Ja. Ich halte mich hier auch fern.

Interessant wäre, wer in den kommenden 10 Jahren eine derartige Bilanzblase wird aufblasen können wie es ESRX in den letzten 10 tat.

+++

BCR...Und auch mal schauen, was so einen tollen Margensprung bedingt hat ...

Hatt ich mir auch gedacht, find die Lösung der Frage aber nicht so einfach. Da stehen seit 2 Jahren irgendwelche positiven "other expenses" in der G+V ?

+++

DGX... Warum einen mäßigen Analytiker kaufen, wenn es roundabout eine Handvoll besserer gibt;

Finde die DGX ziemlich konservativ. Historisch niedriges KGV, intaktes Wachtum, wohl kaum Kursrisiken nach unten.

Zumindest ein guter Platz, um Geld zu parken. Mit der nicht unbegründeten Hoffnung auf baldiges Ausbrechen aus dem längjährig etablierten Kursband nach oben. Finde ich in diesen Zeiten oftmals aufgeblasener Bewertungen nicht unattraktiv.

+++

VRSK... Auch eine gewöhnungsbedürftige Bilanz, etwas reichlich und zudem nicht unbedingt billige Aktienrückkäufe so kurz nach IPO,

Glaube, Buffett mag die auch, das ist schon mal ein gewichtiger Grund. Wenn jetzt die Bewertung endlich mal wieder ok ist, dann sollte man da wohl einsteigen.

Aktienrückkäufe kurz nach IPO halte ich auch nicht für sinnvoll.

+++

EA... gehört als quasi-Medienwert für mich nicht zu einer 'Gewinner'branche.

Nein, sicher nicht. Aber da wir ihn hier doch mal intensiv diskutierten war mal wieder Zeit für eine Wiedervorstellung.

+++

ATK... Es gibt außerhalb der hardcore Waffenindustrie interessantere und auch bessere industrials; imho.

Ja, ATK mMn dennoch unter den besten 20% des Kurszettels.

+++

ZTS ...spinoff-belasteten, sehr teuren Unternehmen

Ja; viel zu teuer. Meiden.

+++

DCI bei mir ziemlich vorne im specialty industry tableau.

D'accord. In aktueller Wachstumsschwächephase einsteigen in der Hoffnung, dass das Wachstum mal wiederkommt.

+++

ECL...inzwischen 34 Mrd market cap. ... Ein KGV-30-Aktie

Ja, Marketcap ist schon gewichtig.

KGV 30 sehe ich nicht. Welches EPS schätzt du für 2015?

Verdienen aktuell so um 1,20 je Quartal, 2015 halte ich 5,00-5,20 für möglich.

Wenn man die jetzt nicht kauft, dann wohl nie mehr.

+++

Warum Du dann aber die quasi Hacke+Schaufel CMN als zu teuer einstufst

Weils die nicht selten für weniger als den 20fachen Jahresgewinn gab. Wieso dann aktuell den über 30fachen bezahlen?

+++

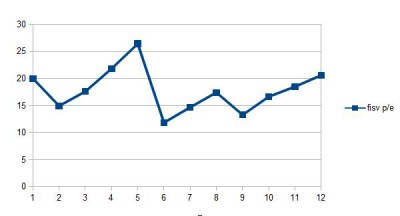

FISV ist mir momentan zu teuer.

+++

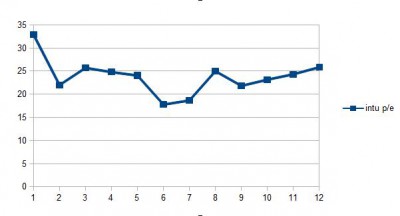

Ebenso INTU

+++

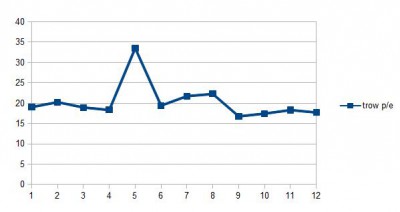

BEN und TROW find ich beide ok bewertet. BEN ist etwas günstiger, TROW wohl etwas qualitativer.

+++

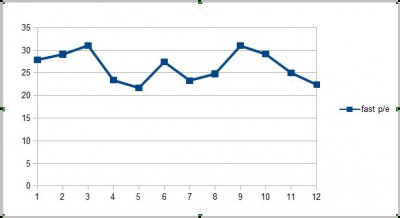

FAST find ich ganz spannend. Bislang war mir die immer zu teuer. Wachstum ist intakt um 10%, wenngleich nicht mehr so stürmisch wie früher als sie regelmässig um 20% wuchs.

Wann, wenn nicht jetzt kaufen, gilt wohl auch hier.

FISV ist mir momentan zu teuer.

+++

Ebenso INTU

+++

BEN und TROW find ich beide ok bewertet. BEN ist etwas günstiger, TROW wohl etwas qualitativer.

+++

FAST find ich ganz spannend. Bislang war mir die immer zu teuer. Wachstum ist intakt um 10%, wenngleich nicht mehr so stürmisch wie früher als sie regelmässig um 20% wuchs.

Wann, wenn nicht jetzt kaufen, gilt wohl auch hier.

+++

wo genau liegt dein Problem?... ist doch eigentlich alles ganz logisch und simpel

Bis zum Ausrechnen fairer Optionspreise kam ich noch gar nicht.

Ich weiss ja nicht mal in welches Feld meiner Handelssoftware ich da was eingeben soll.

+++

und was wenn sich der € vorher normalisiert d.h auf 0 geht

Das gab es noch nie, wie sollte ich dies in meinem Algorithmus denn abbilden? Denke, dass selbst Nachfolgewährungen ggü dem Franken fairer bewertet wären als der heutige €.

Und es ist ja nicht nur der €, auch der $ und viele andere Währungen sind ggü dem Franken irre unterbewertet.

+++

als da wären der MACDraghi und der Yellen Oszillator

Bleibt nur zu hoffen, dass sich nicht die Weidmann Bänder demnächst weit nach unten öffnen...

+++

denen 20 tonner auf diesem Parkplatz abgestellt

Sicher! Hab da alles mal freigeräumt

+++

finde die preise inzwischen auch großteils zu teuer

Fast alle haben sich ergeben... aber es gibt auch noch ein paar unbeugsame Dörfer. Kleinbonum, DGX, ANSS, DLB IPCM, SYNT, VRSK, FAST, ECL, PX,

wo genau liegt dein Problem?... ist doch eigentlich alles ganz logisch und simpel

Bis zum Ausrechnen fairer Optionspreise kam ich noch gar nicht.

Ich weiss ja nicht mal in welches Feld meiner Handelssoftware ich da was eingeben soll.

+++

und was wenn sich der € vorher normalisiert d.h auf 0 geht

Das gab es noch nie, wie sollte ich dies in meinem Algorithmus denn abbilden? Denke, dass selbst Nachfolgewährungen ggü dem Franken fairer bewertet wären als der heutige €.

Und es ist ja nicht nur der €, auch der $ und viele andere Währungen sind ggü dem Franken irre unterbewertet.

+++

als da wären der MACDraghi und der Yellen Oszillator

Bleibt nur zu hoffen, dass sich nicht die Weidmann Bänder demnächst weit nach unten öffnen...

+++

denen 20 tonner auf diesem Parkplatz abgestellt

Sicher! Hab da alles mal freigeräumt

+++

finde die preise inzwischen auch großteils zu teuer

Fast alle haben sich ergeben... aber es gibt auch noch ein paar unbeugsame Dörfer. Kleinbonum, DGX, ANSS, DLB IPCM, SYNT, VRSK, FAST, ECL, PX,

Wer da wohl Recht behalten wird? "Alles kann ganz schlimm werden" - Grantham oder "alles eh schon eingepreist" - Fisher ?

In einem Brief an seine Investoren warnt Grantham nun also vor einer neuen Blase. Vor allem der US-Aktienmarkt laufe Gefahr, geradewegs auf einen neuen Crash zuzusteuern. Grund dafür sind neben den hohen Bewertungen, auch die vielen Konflikte sowie die Ebola-Seuche

In einem Brief an seine Investoren warnt Grantham nun also vor einer neuen Blase. Vor allem der US-Aktienmarkt laufe Gefahr, geradewegs auf einen neuen Crash zuzusteuern. Grund dafür sind neben den hohen Bewertungen, auch die vielen Konflikte sowie die Ebola-Seuche

oder auch ne MSFT.

Valueline schätzt hier für 2016 bis an 4,00$ Gewinn. Dann wären wohl auch bis zu $60 oder mehr gerechtfertigt.

Valueline schätzt hier für 2016 bis an 4,00$ Gewinn. Dann wären wohl auch bis zu $60 oder mehr gerechtfertigt.

Trading Spotlight

Antwort auf Beitrag Nr.: 48.386.621 von Simonswald am 22.11.14 01:21:00Das gab es noch nie, wie sollte ich dies in meinem Algorithmus denn abbilden?

eigentlich ist das sogar immer so

Ich weiss ja nicht mal in welches Feld meiner Handelssoftware ich da was eingeben soll.

das aber dann kein Problem der Optionen sondern eher eines in der art das du deine Software nicht bedienen kannst

aber du findest bestimmt die felder wo man Stückzahl und kurs einegeben kann.

welche Software ?

eigentlich ist das sogar immer so

Ich weiss ja nicht mal in welches Feld meiner Handelssoftware ich da was eingeben soll.

das aber dann kein Problem der Optionen sondern eher eines in der art das du deine Software nicht bedienen kannst

aber du findest bestimmt die felder wo man Stückzahl und kurs einegeben kann.

welche Software ?

+++

du findest bestimmt die felder wo man Stückzahl und kurs einegeben kann.

Leider nicht,

welche Software ?

Die Benutzeroberfläche meines Discountbrokers, nix Spezielles.

+++

Schweizer Discountbroker Gebühren.

http://www.swissquote.ch/sqw-static/trading/fees/fees_privat…

+++

NATH trotz Kurssprung eigentlich immer noch nicht teuer, denn der Gewinn sprang auch +45%. KGV damit weiter auf dem Niveau der letzten Jahre.

Ich hab den Eindruck das Management hat sich professionalisiert, die Umsatzdynamik (aktuell +20%) könnte noch einige Jahre anhalten. Kaufen.

http://phx.corporate-ir.net/phoenix.zhtml?c=113414&p=irol-ne…

+++

AAN aktuell mit Problemen, man siehts auch am Kurs. 2014 war kein gutes Jahr. Das Geschäftsmodell an sich hat sich aber über 50 Jahre bewährt und sich auch in den letzten 10 Jahren gut entwickelt, momentan stagniert das Filialwachstum. Längerfristig glaube ich weiter an das Konsumelektronik- und Möbelleasinggeschäft. Darum aktuell wohl eine Chance.

+++

AAON ist ein Wert, den wir im Thread schon langer verfolgen und den trotzdem wohl leider kaum einer im Depot hat, ich jedenfalls nicht. Investival bist du dabei? Fast ein 3 Bagger in den letzten beiden Jahren.

Trotz guter Gewinndynamik (+15%) recht teuer geworden. Abwarten.

+++

Billig ist CERN sicher nicht - KGV 35, mir wäre sie für $40 auch sympathischer, aber das ob man die hier jemals wieder sieht? Vielleicht also doch einen ersten Fuß in die Tür bei CERN?

+++

GILD weiter zum Staunen. Nachdem ich sie sehr lange kritisch sah, änderte ich meine Meinung ja im Frühjahr, stieg dann aber dennoch nicht ein. Seither nochmals +25%.

Ich halte es für wahrscheinlich, dass sie nächstes Jahr bis zu $10 verdienen. Damit ist GILD selbst beim aktuellen Kurs alles andere als teuer.

Vielleicht also doch einen ersten Fuß in die Tür bei GILD?

http://investors.gilead.com/phoenix.zhtml?c=69964&p=irol-new…

http://investors.gilead.com/phoenix.zhtml?c=69964&p=irol-new…

+++

Bei AMGN hingegen die Kurssteigerung vA durch Bewertungsausdehnung bedingt.

AMGN war viele Jahr sehr billig - KGV13 -, mittlerweile ist sie wohl zumindest fair bewertet, KGV 20.

+++

FELE grenzwertig interessant. Umsatz wächst zwar, Gewinne aktuell aber nur noch konstant. Daher wohl auch der Kursrückgang. Beobachten.

http://www.franklin-electric.com/corporate/investors/press_r…

+++

WCN ist etwas teuer als im Durchschnitt, aber nicht sehr. KGV 22. Deshalb auch hier: Vielleicht also doch einen ersten Fuß in die Tür bei WCN?

http://wasteconnections.investorroom.com/2014-10-21-Waste-Co…

+++

GGG hat sich annähernd in die Bewertung hineinkonsolidiert, ist nur noch wenig teurer als in ihrer Historie. Umsatz und Gewinn jeweils ca +10%.

Interessant.

http://investors.graco.com/phoenix.zhtml?c=109328&p=irol-new…

+++

ROP entwickelt sich fundamental weiter sehr gut. Die Bewertung ist mir dennoch mittlerweile zu hoch, hier warte ich auf günstigere Gelegenheit.

http://www.roperind.com/one-news-item.shtml?id=403

du findest bestimmt die felder wo man Stückzahl und kurs einegeben kann.

Leider nicht,

welche Software ?

Die Benutzeroberfläche meines Discountbrokers, nix Spezielles.

+++

Schweizer Discountbroker Gebühren.

http://www.swissquote.ch/sqw-static/trading/fees/fees_privat…

+++

NATH trotz Kurssprung eigentlich immer noch nicht teuer, denn der Gewinn sprang auch +45%. KGV damit weiter auf dem Niveau der letzten Jahre.

Ich hab den Eindruck das Management hat sich professionalisiert, die Umsatzdynamik (aktuell +20%) könnte noch einige Jahre anhalten. Kaufen.

http://phx.corporate-ir.net/phoenix.zhtml?c=113414&p=irol-ne…

+++

AAN aktuell mit Problemen, man siehts auch am Kurs. 2014 war kein gutes Jahr. Das Geschäftsmodell an sich hat sich aber über 50 Jahre bewährt und sich auch in den letzten 10 Jahren gut entwickelt, momentan stagniert das Filialwachstum. Längerfristig glaube ich weiter an das Konsumelektronik- und Möbelleasinggeschäft. Darum aktuell wohl eine Chance.

+++

AAON ist ein Wert, den wir im Thread schon langer verfolgen und den trotzdem wohl leider kaum einer im Depot hat, ich jedenfalls nicht. Investival bist du dabei? Fast ein 3 Bagger in den letzten beiden Jahren.

Trotz guter Gewinndynamik (+15%) recht teuer geworden. Abwarten.

+++

Billig ist CERN sicher nicht - KGV 35, mir wäre sie für $40 auch sympathischer, aber das ob man die hier jemals wieder sieht? Vielleicht also doch einen ersten Fuß in die Tür bei CERN?

+++

GILD weiter zum Staunen. Nachdem ich sie sehr lange kritisch sah, änderte ich meine Meinung ja im Frühjahr, stieg dann aber dennoch nicht ein. Seither nochmals +25%.

Ich halte es für wahrscheinlich, dass sie nächstes Jahr bis zu $10 verdienen. Damit ist GILD selbst beim aktuellen Kurs alles andere als teuer.

Vielleicht also doch einen ersten Fuß in die Tür bei GILD?

http://investors.gilead.com/phoenix.zhtml?c=69964&p=irol-new…

http://investors.gilead.com/phoenix.zhtml?c=69964&p=irol-new…

+++

Bei AMGN hingegen die Kurssteigerung vA durch Bewertungsausdehnung bedingt.

AMGN war viele Jahr sehr billig - KGV13 -, mittlerweile ist sie wohl zumindest fair bewertet, KGV 20.

+++

FELE grenzwertig interessant. Umsatz wächst zwar, Gewinne aktuell aber nur noch konstant. Daher wohl auch der Kursrückgang. Beobachten.

http://www.franklin-electric.com/corporate/investors/press_r…

+++

WCN ist etwas teuer als im Durchschnitt, aber nicht sehr. KGV 22. Deshalb auch hier: Vielleicht also doch einen ersten Fuß in die Tür bei WCN?

http://wasteconnections.investorroom.com/2014-10-21-Waste-Co…

+++

GGG hat sich annähernd in die Bewertung hineinkonsolidiert, ist nur noch wenig teurer als in ihrer Historie. Umsatz und Gewinn jeweils ca +10%.

Interessant.

http://investors.graco.com/phoenix.zhtml?c=109328&p=irol-new…

+++

ROP entwickelt sich fundamental weiter sehr gut. Die Bewertung ist mir dennoch mittlerweile zu hoch, hier warte ich auf günstigere Gelegenheit.

http://www.roperind.com/one-news-item.shtml?id=403

+++

Was denkt ihr zum KMB spinoff Halyard (HYH)? Wird die Mutter oder die Tochter besser performen?

Kam ziemlich billig an den Markt, KGV so um 12. Dürfte wohl auch ein ganz guter Dividendenzahler werden.

Das Geschäft an sich stagniert wohl eher, hat kaum Wachstum und ist recht niedrigmargig (so um 6-7%).

Die Bewertung ist halt verlockend niedrig. Sollte das Management es schaffen, nur etwas Wachstum in die Umsätze und Gewinne zu bringen, könnte HYH recht interessant sein. Zumal die internationale Expansion noch viele Möglichkeiten bietet.

https://halyardhealth.investorroom.com/

headquartered in Alpharetta, Georgia on November 1, 2014. Halyard operates 12 global manufacturing facilities with 16,500 employees worldwide – generating approximately $1.7 billion in net revenues.

+++

SYK ok bewertet, leider zuletzt schon wieder 10% gestiegen.

+++

CLX ist mir zu teuer geworden.

http://investors.thecloroxcompany.com/releases.cfm

+++

BMS gefällt mir hier gut. Nach meiner Rechnung so günstig wie noch nie in den letzten 10 Jahren.

Auch fundamental läufts gut, Umsatz und Gewinn ca +10%. Noch viel Raum für intl. Expansion. Dividenden Aristokrat.

CAVE: Evtl. droht mal ein steuerschädlicher spinoff des Healthcare Packaging Segments.

http://phx.corporate-ir.net/phoenix.zhtml?c=97209&p=irol-new…

+++

MYL weiter interessant. Sehr starkes Umsatz- und Gewinnwachstum (18% & 41%). Management erwartet bis 2018 mind. $6 EPS erreichen zu können.

KGV aktuell 14, und 10 Jahrestief in der Bewertung.

http://www.mylan.com/news/press-releases/item?id=123256

Was denkt ihr zum KMB spinoff Halyard (HYH)? Wird die Mutter oder die Tochter besser performen?

Kam ziemlich billig an den Markt, KGV so um 12. Dürfte wohl auch ein ganz guter Dividendenzahler werden.

Das Geschäft an sich stagniert wohl eher, hat kaum Wachstum und ist recht niedrigmargig (so um 6-7%).

Die Bewertung ist halt verlockend niedrig. Sollte das Management es schaffen, nur etwas Wachstum in die Umsätze und Gewinne zu bringen, könnte HYH recht interessant sein. Zumal die internationale Expansion noch viele Möglichkeiten bietet.

https://halyardhealth.investorroom.com/

headquartered in Alpharetta, Georgia on November 1, 2014. Halyard operates 12 global manufacturing facilities with 16,500 employees worldwide – generating approximately $1.7 billion in net revenues.

+++

SYK ok bewertet, leider zuletzt schon wieder 10% gestiegen.

+++

CLX ist mir zu teuer geworden.

http://investors.thecloroxcompany.com/releases.cfm

+++

BMS gefällt mir hier gut. Nach meiner Rechnung so günstig wie noch nie in den letzten 10 Jahren.

Auch fundamental läufts gut, Umsatz und Gewinn ca +10%. Noch viel Raum für intl. Expansion. Dividenden Aristokrat.

CAVE: Evtl. droht mal ein steuerschädlicher spinoff des Healthcare Packaging Segments.

http://phx.corporate-ir.net/phoenix.zhtml?c=97209&p=irol-new…

+++

MYL weiter interessant. Sehr starkes Umsatz- und Gewinnwachstum (18% & 41%). Management erwartet bis 2018 mind. $6 EPS erreichen zu können.

KGV aktuell 14, und 10 Jahrestief in der Bewertung.

http://www.mylan.com/news/press-releases/item?id=123256

ich weiß nicht, wie lange das noch so weiter geht - aber irgendwann wird auch das enden.

+++

Ich fand die ICUI im Frühjahr ja ganz ok, ponti konnte sich gar nicht dafür erwärmen.

Doch siehe:

Was wiederum ich nicht verstehen kann, denn zuletzt sanken Umsatz und Gewinn sogar.

http://ir.icumed.com/releases.cfm

+++

zu NEO:

wächst im Umsatz extrem schnell, bleibt im Gewinn aber immer an der Null. Beides hat sie mit der GHDX gemein.

Nimmt man die - allerdings fast 100 Mal so grosse - DGX als peer dann sind für solche Analyselabors vielleicht mal 5-10% Nettomarge erreichbar.

Für NEO wären das beim momentanen Umsatz also ca. $0,10 EPS. Der aktuelle Kurs von $4,30 scheint mir also ausreichend.

Ich finde es gibt Überzeugenderes auf dem Kurszettel als NEO.

+++

LH kauft CVD.

https://www.labcorp.com/wps/portal/

Schon erstaunlich, was alleine in der Healthcare-Branche in letzter Zeit so alles vom Kurszettel verschwunden ist oder wird: AGN, LIFE, FRX, CFN, CVD. Da bleibt nicht mehr viel übrig.

Ich fand die ICUI im Frühjahr ja ganz ok, ponti konnte sich gar nicht dafür erwärmen.

Doch siehe:

Was wiederum ich nicht verstehen kann, denn zuletzt sanken Umsatz und Gewinn sogar.

http://ir.icumed.com/releases.cfm

+++

zu NEO:

wächst im Umsatz extrem schnell, bleibt im Gewinn aber immer an der Null. Beides hat sie mit der GHDX gemein.

Nimmt man die - allerdings fast 100 Mal so grosse - DGX als peer dann sind für solche Analyselabors vielleicht mal 5-10% Nettomarge erreichbar.

Für NEO wären das beim momentanen Umsatz also ca. $0,10 EPS. Der aktuelle Kurs von $4,30 scheint mir also ausreichend.

Ich finde es gibt Überzeugenderes auf dem Kurszettel als NEO.

+++

LH kauft CVD.

https://www.labcorp.com/wps/portal/

Schon erstaunlich, was alleine in der Healthcare-Branche in letzter Zeit so alles vom Kurszettel verschwunden ist oder wird: AGN, LIFE, FRX, CFN, CVD. Da bleibt nicht mehr viel übrig.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 66 | ||

| 50 | ||

| 46 | ||

| 43 | ||

| 42 | ||

| 37 | ||

| 33 | ||

| 27 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 18 | ||

| 18 | ||

| 15 | ||

| 15 |