Grange Resources Ltd. WKN 917447 Mit KGV von 1,5 und Hammer Wachstumstory - Älteste Beiträge zuerst (Seite 114)

eröffnet am 05.01.10 15:32:06 von

neuester Beitrag 04.04.24 11:42:11 von

neuester Beitrag 04.04.24 11:42:11 von

Beiträge: 1.448

ID: 1.155.152

ID: 1.155.152

Aufrufe heute: 2

Gesamt: 133.941

Gesamt: 133.941

Aktive User: 0

ISIN: AU000000GRR8 · WKN: 917447 · Symbol: GRR

0,2500

EUR

-3,85 %

-0,0100 EUR

Letzter Kurs 10:32:50 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 0,6000 | +20,00 | |

| 13,170 | +15,32 | |

| 46,82 | +12,12 | |

| 0,5461 | +10,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0400 | -10,13 | |

| 1,8300 | -10,73 | |

| 0,6800 | -15,00 | |

| 4,2300 | -17,86 | |

| 0,9000 | -25,00 |

Antwort auf Beitrag Nr.: 47.647.065 von Grawshak am 29.08.14 17:28:45Besten Dank fürs schnelle Reinstellen,

Der Link funktioniert leider nicht auf nem ipad, da steht egal was ich tue loading. Ich gehe mal davon aus das das Script das dort läuft, nicht von Apple unterstützt wird. Deshalb auch meine explizite Frage nach dem Bild.

Zum Inhalt, das sieht ja wirklich nicht schön aus, denke aber das durch die gestrichene Dividende und die einmalige Auslöse noch Luft bei Grange ist und Sie selbst bei diesen Preisen noch wirtschaftlicher arbeiten als so manche andere Mine...

Schönes Wochenende again

Der Link funktioniert leider nicht auf nem ipad, da steht egal was ich tue loading. Ich gehe mal davon aus das das Script das dort läuft, nicht von Apple unterstützt wird. Deshalb auch meine explizite Frage nach dem Bild.

Zum Inhalt, das sieht ja wirklich nicht schön aus, denke aber das durch die gestrichene Dividende und die einmalige Auslöse noch Luft bei Grange ist und Sie selbst bei diesen Preisen noch wirtschaftlicher arbeiten als so manche andere Mine...

Schönes Wochenende again

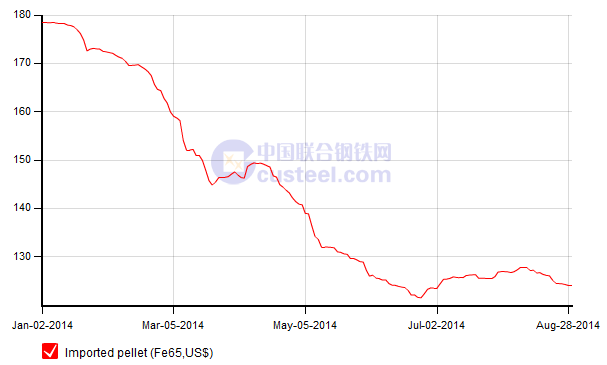

Hier der Chart für das FE65% seit Jahresbeginn:

http://219.238.233.84/uec/priceIndex.do?method=toIndexOre_zo…

http://219.238.233.84/uec/priceIndex.do?method=toIndexOre_zo…

Antwort auf Beitrag Nr.: 47.640.858 von lexor am 29.08.14 08:57:17Hallo lexor,

hast du in deiner Aufstellung auch beachtet, dass im kommenden Quartal keine Dividende und auch keine Verbindlichkeit berücksichtigt werden? Diese beiden Posten machten im letzten Quartal einen nicht unerheblichen Teil der Gesamtkosten aus, ca. ~44 Mio. AUD$! Deshalb die Frage nach der Begründung...vielleicht hab ich ja was übersehen und mehrere Augenpaare sehen ja bekanntlich mehr.

hast du in deiner Aufstellung auch beachtet, dass im kommenden Quartal keine Dividende und auch keine Verbindlichkeit berücksichtigt werden? Diese beiden Posten machten im letzten Quartal einen nicht unerheblichen Teil der Gesamtkosten aus, ca. ~44 Mio. AUD$! Deshalb die Frage nach der Begründung...vielleicht hab ich ja was übersehen und mehrere Augenpaare sehen ja bekanntlich mehr.

Antwort auf Beitrag Nr.: 47.337.272 von Grawshak am 19.07.14 09:39:28

Guten Morgen,

die Frage hat sich dann auch geklärt. Forderungen sind sogar leicht nach unten, die Bestände sind nach oben. Sollten die Verkäufe anziehen, würde ich mir eine 2 bis 3 cent Dividende für's Jahr vorstellen.

Das mit dem Cash-Abbau ist auch meine Sicht - das waren die gezahlten Dividenden und die pre-merger deferred consideration obligations

Gruß & schönes WE,

grawshak

Zitat von Grawshak: Zweitens: Der Schreiber auf Hotcopper macht einen Fehler - darauf wollte ich in meinem Post schon hinweisen.

der User schreibt:

Cash in bank end of last quarter was AUD$146.1 million, current cash in bank AUD$109.4 million

Profit made for the quarter = AUD$8,841,957

Die Veränderung im Cash muss nicht dem Profit entsprechen. Die Kennzahl des CashFlows läuft auf einer anderen Ebene wie das Profit & Loss Statement. Ganz simpel: Ich verkaufe etwas mit Gewinn, der Kunde hat aber noch nicht gezahlt. In der P&L habe ich meinen Gewinn, im CashFlow fehlt aber (noch) der Geldeingang.

Deswegen bin ich gespannt auf die ausgewiesenen Receivables.

zu den Zahlen zum 31.12.2013:

die gesamten Verbindlichkeiten lagen bei 159 Mio - davon 44 Mio deferred consideration.

die gesamten Forderungen lagen bei 29 Mio

... das sieht jetzt nicht aus, als ob Grange viel Forderungen aufbaut, sondern die Kunden i.d.R. gleich zahlen...

...ich hoffe Ihr versteht, was ich meine.

zur Dividende:

Die Dividende müsste ebenfalls im August mit dem Financial-Statement-Zahlenwerk bekannt gegeben werden. Ob das aber kommt ist für mich fraglich. Im letzten halben Jahr ist das Cash-Bestand abgebaut worden von rund 154 Mio auf 109 Mio.

Sollte der Gewinn nicht da sein und es wurden nur die Lagerbestände hochgefahren, wäre für mich die Dividende zu verneinen. Habe ich hingegen einen satten Gewinn und einen entsprechende Forderungsaufbau, könnte man sich die Dividende überlegen immerhin wäre dann das Cash für die Dividende schon zu sehen.

Guten Morgen,

die Frage hat sich dann auch geklärt. Forderungen sind sogar leicht nach unten, die Bestände sind nach oben. Sollten die Verkäufe anziehen, würde ich mir eine 2 bis 3 cent Dividende für's Jahr vorstellen.

Das mit dem Cash-Abbau ist auch meine Sicht - das waren die gezahlten Dividenden und die pre-merger deferred consideration obligations

Gruß & schönes WE,

grawshak

Trading Spotlight

Antwort auf Beitrag Nr.: 47.650.461 von Spriing am 30.08.14 09:08:05

Das mit den Dividenden und Verbindlichkeiten in die Kosten reinrechnen habe ich nie verstanden. Aber ihr wart so überzeugt von Eurer Rechnung. Nach meiner eigenen sind die Cashkosten inkl. Pelletsprozessierung auf irgendwo zwischen 95-100 USD und ich schätze das Premium für die Pellets zu dem 62% Erzpreis auf ca 10 USD, also aktuell ca 97 USD Verkaufspreis. Und das Backtesting von mir bestärkt mich in meinen Schätzungen bisher. Die Prämie der Pellets ändert sich natürlich laufend.

Zitat von Spriing: Hallo lexor,

hast du in deiner Aufstellung auch beachtet, dass im kommenden Quartal keine Dividende und auch keine Verbindlichkeit berücksichtigt werden? Diese beiden Posten machten im letzten Quartal einen nicht unerheblichen Teil der Gesamtkosten aus, ca. ~44 Mio. AUD$! Deshalb die Frage nach der Begründung...vielleicht hab ich ja was übersehen und mehrere Augenpaare sehen ja bekanntlich mehr.

Das mit den Dividenden und Verbindlichkeiten in die Kosten reinrechnen habe ich nie verstanden. Aber ihr wart so überzeugt von Eurer Rechnung. Nach meiner eigenen sind die Cashkosten inkl. Pelletsprozessierung auf irgendwo zwischen 95-100 USD und ich schätze das Premium für die Pellets zu dem 62% Erzpreis auf ca 10 USD, also aktuell ca 97 USD Verkaufspreis. Und das Backtesting von mir bestärkt mich in meinen Schätzungen bisher. Die Prämie der Pellets ändert sich natürlich laufend.

ich sehe grange immer noch im abwärtstrend

Antwort auf Beitrag Nr.: 47.741.721 von curacanne am 10.09.14 11:30:29hm, wohl keiner mehr da?

meine bank weist unter der rubrik bilanzprognose folgendes auf:

2015 e 2014 e 2013

Dividende je Aktie 0,00 0,00 0,03

Dividendenrendite 0,00% 0,00% 11,76%

keine DR mehr, hab ich da was verpaßt?

meine bank weist unter der rubrik bilanzprognose folgendes auf:

2015 e 2014 e 2013

Dividende je Aktie 0,00 0,00 0,03

Dividendenrendite 0,00% 0,00% 11,76%

keine DR mehr, hab ich da was verpaßt?

Nur ein Bissel. Sie haben meines Wissens für dieses Jahr keine zweite Dividendenzahlung mehr vor. Sprich nächster Termin vermutlich Märzapril, Höhe IST unklar.....

Antwort auf Beitrag Nr.: 47.965.312 von boersehp am 07.10.14 18:18:27 danke für Deine Antwort!

danke für Deine Antwort!

im Frühjahr diesen jahres gabs ja noch was, wenn die hälfte der DR der letzten jahre gezahlt wird, ist s auch ok;

curacanne

danke für Deine Antwort!

danke für Deine Antwort!im Frühjahr diesen jahres gabs ja noch was, wenn die hälfte der DR der letzten jahre gezahlt wird, ist s auch ok;

curacanne

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,36 | |

| -1,64 | |

| -0,82 | |

| -0,31 | |

| -3,32 | |

| -0,98 | |

| 0,00 | |

| 0,00 | |

| +2,29 | |

| 0,00 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 195 | ||

| 127 | ||

| 81 | ||

| 78 | ||

| 46 | ||

| 45 | ||

| 38 | ||

| 37 | ||

| 29 | ||

| 26 |