Optionen-Stammtisch - 500 Beiträge pro Seite

eröffnet am 01.03.16 16:35:48 von

neuester Beitrag 19.03.17 17:14:25 von

neuester Beitrag 19.03.17 17:14:25 von

Beiträge: 73

ID: 1.227.726

ID: 1.227.726

Aufrufe heute: 0

Gesamt: 9.703

Gesamt: 9.703

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 7689 | |

| vor 40 Minuten | 5208 | |

| vor 1 Stunde | 4185 | |

| vor 1 Stunde | 4107 | |

| vor 53 Minuten | 4014 | |

| heute 08:59 | 3622 | |

| vor 1 Stunde | 3061 | |

| vor 59 Minuten | 2729 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.773,00 | -0,65 | 223 | |||

| 2. | 2. | 157,43 | -2,51 | 129 | |||

| 3. | 5. | 6,7120 | -4,39 | 86 | |||

| 4. | 4. | 2.390,36 | +0,39 | 81 | |||

| 5. | 3. | 6,4020 | -3,18 | 66 | |||

| 6. | 20. | 23,970 | -2,68 | 52 | |||

| 7. | 15. | 26,68 | -0,71 | 41 | |||

| 8. | 8. | 7,4700 | -1,45 | 40 |

Nachdem mehrmals der Wunsch bezüglich eines eigenen Threads geäußert wurde, mache ich hier mal den Optionen-Stammtisch auf.

In diesem Thread sollen Handelsideen, Strategien, Tipps & Tricks zum Thema Futures und Optionen präsentiert und diskutiert werden.

Ich freue mich auf angeregte Diskussionen und viele gute Beiträge!

Stierwascher

In diesem Thread sollen Handelsideen, Strategien, Tipps & Tricks zum Thema Futures und Optionen präsentiert und diskutiert werden.

Ich freue mich auf angeregte Diskussionen und viele gute Beiträge!

Stierwascher

Handelsidee - FGBL

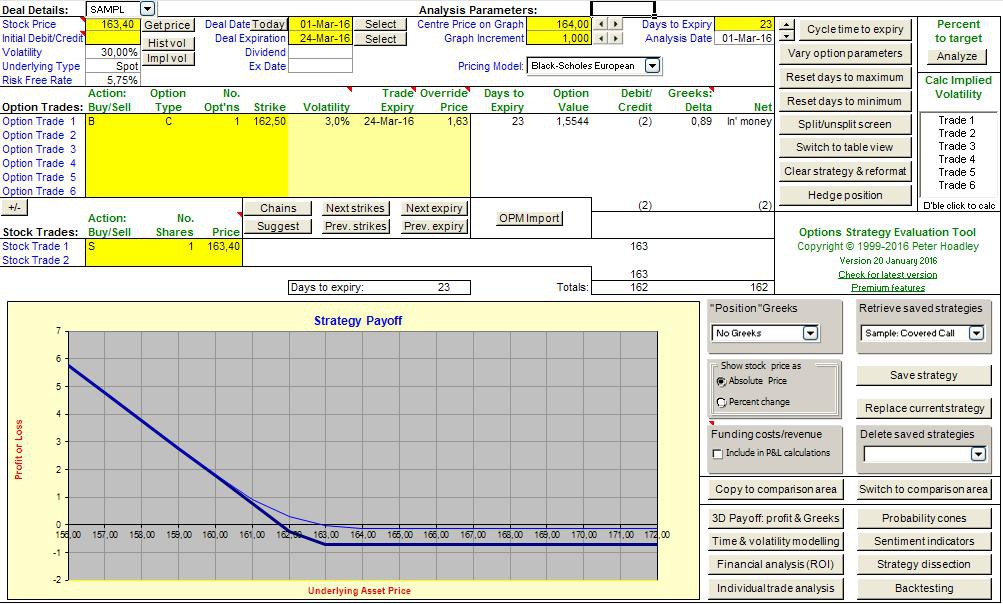

So, nun befüllen wir den Thread mal mit Inhalt, darum präsentiere ich gleich eine erste Handelsidee, mit etwas ausführlicherer Erklärung.Ich gehe davon aus, dass es im Bund Future einen Rücksetzer geben wird. Allerdings möchte ich mich auch gegen einen weiteren Anstieg absichern. Deshalb steige ich hier in einen sogenannten Reverse Hedge ein.

Dazu verkaufe ich einen Kontrakt im Bund Future (d.h. ich bin Short im Underlying) und kaufe gleichzeitig eine Call-Option, wenn möglich mit einem Delta nahe 1. Der Future hat ein Delta von -1, d.h. ich partizipiere 1:1 am Future-Kurs, sowohl nach oben als auch nach unten.

Folgende Szenarien sind möglich:

- Der Future-Kurs steigt: In diesem Fall wird der Verlust in der Shortposition im Future durch den Anstieg des Calls kompensiert. Je weiter der Kurs steigt, umso stärker nähert sich das Delta der Option dem Wert 1 an, d.h. schlussendlich würde auch die Option 1:1 steigen. Ein Anstieg ist nun zwar negativ (da das Delta der Option immer kleiner gleich 1 ist), doch der Verlust

- Der Future-Kurs geht seitwärts: In diesem Fall verliere ich das Aufgeld der Option.

- Der Future-Kurs sinkt: Das ist der Optimalfall für diese Strategie. Im Optimalfall sinkt der Future-Kurs deutlich unter den Basispreis der Option.

Als Beispiel: Der FGBL notiert aktuell bei 163.40. Ich wähle eine Call-Option mit Restlaufzeit 24.03. und Basispreis 162.50, mit Briefkurs 1.63 (Delta = 0.63). Das Aufgeld der Option beträgt (Basispreis + Briefkurs - Future-Kurs = 162.50 + 1.63 - 163.40) 0.73; das ist in diesem Fall mein maximaler Verlust. Wenn der Kurs am Laufzeitende unter 162.50-0.73 = 161.77 steht, bin ich im Plus.

In diesem Fall habe ich eine Option mit relativ langer Restlaufzeit gewählt, da ich die Position nicht mehr vor der EZB-Konferenz rollen möchte bzw. auch nach der EZB, die für Volatilität sorgen dürfte, eventuell noch etwas Zeitwert abgreifen kann. Das geht natürlich etwas zu Lasten der Performance.

Antwort auf Beitrag Nr.: 51.874.152 von Stierwascher am 01.03.16 17:10:46Hallo Stierwascher,

da du mich ausdrücklich gebeten hast, etwas zu diesem Thread beizutragen, soviel. Nach einigen Jahren aktiven Handeln mit Optionen bin ich nur noch auf der Verkäuferseite, d.h. ich mache Stillhaltergeschäfte auf Aktien. Früher habe ich hier kurzfristige Laufzeiten gewählt (1-3 Monate), nur bevorzuge ich die Langläufer. Ich verkaufe nur noch Puts mit meist 3-4 Jahren Laufzeit und nur auf Aktien, die ich sowieso im Bestand habe bzw. haben möchte (diese Aktien halte ich dann meist dauerhaft). Bei einer Laufzeit von z.B. 4 Jahren bringen die Puts (je nach Volatilität) oft 20% bezogen auf das riskierte Kapital. Sollte ich am Laufzeitende im Geld sein, bekomme ich die Aktien. Dann habe ich sie aber erstmal 20% billiger und kann entscheiden, ob ich sie halte, vorübergehend halte oder gleich verkaufe.

Zwei Beispiele:

1. Ich habe am 15.01.2016 Puts auf Royal Dutch mit Strike 18 verkauft. Laufzeit bis 18.12.2020. Bekommen habe ich pro Put (vor Gebühren) 560 €. Mach nach Gebühren eine Gesamtrendite von 31% bzw 6,29% p.a. Sollte Royal Dutch am 18.12.2020 bei 18 € oder höher stehen, passiert gar nichts. Ich behalte natürlich die Prämie (580€). Sollte sie unter 18 € stehen, bekomme ich 100 Aktien ins Depot (pro Put), für die ich dann 18 € pro Aktie zahlen muss.

2. Ich habe am 08.01.2016 Puts auf Fuchs Petrolub mit Strike 36 verkauft, Laufzeit bis 17.06.2016 (sie Laufzeit war so kurz, da ich die Aktie noch nicht im Depot habe und sie auf diesem Weg günstiger erhalten wollte; kurz danach fiel sie erstmal wie so viele). Bekommen habe ich pro Put vor Gebühren 110 €, eine Rendite (nach Gebühren) von 3,5%. Bezogen auf die Laufzeit von nur 161 Tagen beträgt die Rendite dann aber 7,93%.

Wie gesagt, ich betreibe das als Ergänzung zum meinen Aktien und versuche auf diese Weise, weiter Cash zu generieren, den ich dann natürlich wieder in Aktien stecke.

da du mich ausdrücklich gebeten hast, etwas zu diesem Thread beizutragen, soviel. Nach einigen Jahren aktiven Handeln mit Optionen bin ich nur noch auf der Verkäuferseite, d.h. ich mache Stillhaltergeschäfte auf Aktien. Früher habe ich hier kurzfristige Laufzeiten gewählt (1-3 Monate), nur bevorzuge ich die Langläufer. Ich verkaufe nur noch Puts mit meist 3-4 Jahren Laufzeit und nur auf Aktien, die ich sowieso im Bestand habe bzw. haben möchte (diese Aktien halte ich dann meist dauerhaft). Bei einer Laufzeit von z.B. 4 Jahren bringen die Puts (je nach Volatilität) oft 20% bezogen auf das riskierte Kapital. Sollte ich am Laufzeitende im Geld sein, bekomme ich die Aktien. Dann habe ich sie aber erstmal 20% billiger und kann entscheiden, ob ich sie halte, vorübergehend halte oder gleich verkaufe.

Zwei Beispiele:

1. Ich habe am 15.01.2016 Puts auf Royal Dutch mit Strike 18 verkauft. Laufzeit bis 18.12.2020. Bekommen habe ich pro Put (vor Gebühren) 560 €. Mach nach Gebühren eine Gesamtrendite von 31% bzw 6,29% p.a. Sollte Royal Dutch am 18.12.2020 bei 18 € oder höher stehen, passiert gar nichts. Ich behalte natürlich die Prämie (580€). Sollte sie unter 18 € stehen, bekomme ich 100 Aktien ins Depot (pro Put), für die ich dann 18 € pro Aktie zahlen muss.

2. Ich habe am 08.01.2016 Puts auf Fuchs Petrolub mit Strike 36 verkauft, Laufzeit bis 17.06.2016 (sie Laufzeit war so kurz, da ich die Aktie noch nicht im Depot habe und sie auf diesem Weg günstiger erhalten wollte; kurz danach fiel sie erstmal wie so viele). Bekommen habe ich pro Put vor Gebühren 110 €, eine Rendite (nach Gebühren) von 3,5%. Bezogen auf die Laufzeit von nur 161 Tagen beträgt die Rendite dann aber 7,93%.

Wie gesagt, ich betreibe das als Ergänzung zum meinen Aktien und versuche auf diese Weise, weiter Cash zu generieren, den ich dann natürlich wieder in Aktien stecke.

Antwort auf Beitrag Nr.: 51.874.152 von Stierwascher am 01.03.16 17:10:46

Du hast in Deiner Rechnung die Finanzierungskosten von ca. 6% p. a. vergessen - entspricht pro Quartal ca. 0,5%, die hier gegen Dich stehen.

Nur angenommen, der Bufu würde sich überhaupt nicht bewegen, dann würde der Preis des Bufu jeden Tag geringfügig abschmelzen, da hier die Finanzierungskosten im Spiel sind.

Das ist auch der Grund, warum ich seit rund zwei Jahren im Bufu nichts mehr mache.

Finanzierungskosten nicht vergessen!

Zitat von Stierwascher: Als Beispiel: Der FGBL notiert aktuell bei 163.40. Ich wähle eine Call-Option mit Restlaufzeit 24.03. und Basispreis 162.50, mit Briefkurs 1.63 (Delta = 0.63). Das Aufgeld der Option beträgt (Basispreis + Briefkurs - Future-Kurs = 162.50 + 1.63 - 163.40) 0.73; das ist in diesem Fall mein maximaler Verlust. Wenn der Kurs am Laufzeitende unter 162.50-0.73 = 161.77 steht, bin ich im Plus.

In diesem Fall habe ich eine Option mit relativ langer Restlaufzeit gewählt, da ich die Position nicht mehr vor der EZB-Konferenz rollen möchte bzw. auch nach der EZB, die für Volatilität sorgen dürfte, eventuell noch etwas Zeitwert abgreifen kann. Das geht natürlich etwas zu Lasten der Performance.

Du hast in Deiner Rechnung die Finanzierungskosten von ca. 6% p. a. vergessen - entspricht pro Quartal ca. 0,5%, die hier gegen Dich stehen.

Nur angenommen, der Bufu würde sich überhaupt nicht bewegen, dann würde der Preis des Bufu jeden Tag geringfügig abschmelzen, da hier die Finanzierungskosten im Spiel sind.

Das ist auch der Grund, warum ich seit rund zwei Jahren im Bufu nichts mehr mache.

Antwort auf Beitrag Nr.: 51.874.725 von Rocko1237 am 01.03.16 17:59:40

Dieses Investment finde ich nicht besonders attraktiv. Man muss bedenken, dass ROY jährlich etwa 1,60 Euro als Dividende ausschüttet. Diese geht einem als Put-Verkäufer flöten; sie arbeitet gegen das Investment.

Bei einer Laufzeit von fünf Jahren erhalte ich allein schon 8 Euro Dividende pro Aktie. Wenn ich heute also z.B. 100 Royal Dutch für 21,25 Euro kaufe (Kaufkosten: 2125 Euro plus Gebühren) und gleichzeitig einen Call bis Dezember 2020 zur Basis 22 verkaufe, erhalte ich für den 1 Kontrakt (1 Kontrakt = 100 Aktien) eine Prämie von etwa 340 Euro. Diese Prämie plus die 800 Euro Dividende im Zeitraum bis Dezember 2020 ergeben einen Gewinn von 1140 Euro. Bei einer Ausübung zu 22 Euro kommt dann auch noch ein kleiner Kursgewinn von 75 Euro dazu, was den Gesamtertrag auf 1215 Euro erhöht.

Sollte ROY am Verfallstag im Dez 20 unter dem Basispreis von 22 notieren, behalte ich die Aktien. Mein Einstandskurs: 2125 Euro (Kaufkosten) minus 340 Euro (Prämie) minus 800 Euro (Dividende) geteilt durch 100 = 9,85 Euro.

Zitat von Rocko1237: Zwei Beispiele:

1. Ich habe am 15.01.2016 Puts auf Royal Dutch mit Strike 18 verkauft. Laufzeit bis 18.12.2020. Bekommen habe ich pro Put (vor Gebühren) 560 €. Mach nach Gebühren eine Gesamtrendite von 31% bzw 6,29% p.a. Sollte Royal Dutch am 18.12.2020 bei 18 € oder höher stehen, passiert gar nichts. Ich behalte natürlich die Prämie (580€). Sollte sie unter 18 € stehen, bekomme ich 100 Aktien ins Depot (pro Put), für die ich dann 18 € pro Aktie zahlen muss.

Dieses Investment finde ich nicht besonders attraktiv. Man muss bedenken, dass ROY jährlich etwa 1,60 Euro als Dividende ausschüttet. Diese geht einem als Put-Verkäufer flöten; sie arbeitet gegen das Investment.

Bei einer Laufzeit von fünf Jahren erhalte ich allein schon 8 Euro Dividende pro Aktie. Wenn ich heute also z.B. 100 Royal Dutch für 21,25 Euro kaufe (Kaufkosten: 2125 Euro plus Gebühren) und gleichzeitig einen Call bis Dezember 2020 zur Basis 22 verkaufe, erhalte ich für den 1 Kontrakt (1 Kontrakt = 100 Aktien) eine Prämie von etwa 340 Euro. Diese Prämie plus die 800 Euro Dividende im Zeitraum bis Dezember 2020 ergeben einen Gewinn von 1140 Euro. Bei einer Ausübung zu 22 Euro kommt dann auch noch ein kleiner Kursgewinn von 75 Euro dazu, was den Gesamtertrag auf 1215 Euro erhöht.

Sollte ROY am Verfallstag im Dez 20 unter dem Basispreis von 22 notieren, behalte ich die Aktien. Mein Einstandskurs: 2125 Euro (Kaufkosten) minus 340 Euro (Prämie) minus 800 Euro (Dividende) geteilt durch 100 = 9,85 Euro.

Trading Spotlight

Nachtrag: Eine Quartalsdividende hat Royal Dutch in diesem Jahr schon gezahlt; man muss also mit circa 760 Euro statt 800 Euro Dividende rechnen.

Rendite des oben beschriebenen Geschäftes bei Ausübung im Dez 2020 zu 22 Euro:

13,15% vor Steuern (circa 9,5% nach Steuern).

Rendite des oben beschriebenen Geschäftes bei Ausübung im Dez 2020 zu 22 Euro:

13,15% vor Steuern (circa 9,5% nach Steuern).

Options Strategy Evaluation Tool

GW zur Threaderöffnung! Ich hoffe auf fruchtbare Diskussionen.Hoadley sollte bekannt sein? Das kostenlose Options Strategy Evaluation Tool ist sehr zu empfehlen.

Antwort auf Beitrag Nr.: 51.874.152 von Stierwascher am 01.03.16 17:10:46Zu Deinem Beispiel hier das Payoff-Diagramm (vom obigen Tool):

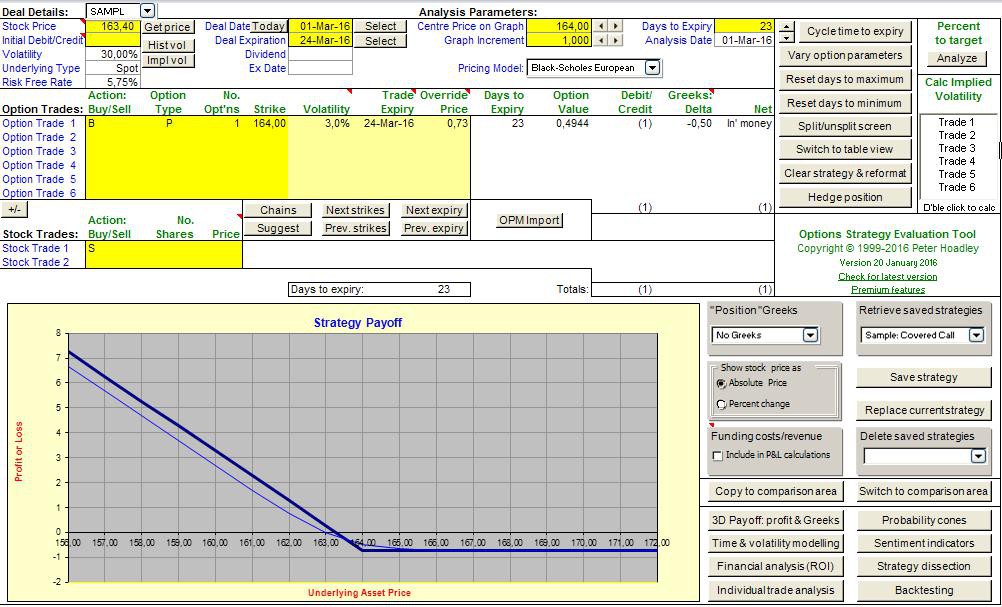

Iwe ich schon mal schrieb, es ist gleichwertig wie Long Put:

Iwe ich schon mal schrieb, es ist gleichwertig wie Long Put:

Intraday Handel im Kauf von CALLS oder PUTS auf US-OPTIONEN

mein Thread aus den Jahren 2001/2 im Gefolge von 9/11

http://www.wallstreet-online.de/diskussion/475252-1-10/opti…

Im Gegensatz zu den meist im Vordergrund stehenden Stillhaltergeschäfte, also Verkauf von PUT und/oder CALL, die vor allem Geduld und Ausdauer erfordern, ist das Daytrading mit dem Kauf von CALL oder PUT auf Aktien ein heißes Geschäft, das viel Disziplin und schnelle Reaktion erfordert. Dafür ist es zum Beispiel im US-Markt interessant und abwechslungsreich.

Hierzu einige Stichpunkte:

Kurz- und mittelfristige Markteinschätzung, Einfühlen in das individuelle Kursverhalten bestimmter Bluechips

Die Hauptbewegung des Tages spielen und Gewinne rigoros und zeitnah mitnehmen, Verluste keinesfalls aussitzen, sondern zügig glattstellen

Risikominimierung durch Portfolio und erfolgsabhängiges Money-Management einzelner Positionen

mein Thread aus den Jahren 2001/2 im Gefolge von 9/11

http://www.wallstreet-online.de/diskussion/475252-1-10/opti…

Im Gegensatz zu den meist im Vordergrund stehenden Stillhaltergeschäfte, also Verkauf von PUT und/oder CALL, die vor allem Geduld und Ausdauer erfordern, ist das Daytrading mit dem Kauf von CALL oder PUT auf Aktien ein heißes Geschäft, das viel Disziplin und schnelle Reaktion erfordert. Dafür ist es zum Beispiel im US-Markt interessant und abwechslungsreich.

Hierzu einige Stichpunkte:

Kurz- und mittelfristige Markteinschätzung, Einfühlen in das individuelle Kursverhalten bestimmter Bluechips

Die Hauptbewegung des Tages spielen und Gewinne rigoros und zeitnah mitnehmen, Verluste keinesfalls aussitzen, sondern zügig glattstellen

Risikominimierung durch Portfolio und erfolgsabhängiges Money-Management einzelner Positionen

Antwort auf Beitrag Nr.: 51.877.533 von prof19 am 01.03.16 23:44:56

Prof, ich stimme Dir in vielen Teilen zu und da hast Du zweifelsfrei recht, wie Disziplin, etc.

Bei der alten Frage zu Verkauf von Optionen und Intradayhandel in Optionen: Das ist eine Religion und ich gehöre zu den Atteisten, die es hassen Optionen zu schreiben und Optionen intraday zu handeln.

Bei geschriebenen Optionen ist mir das Risiko zu hoch. Hier bin ich zu oft auf den Mund gefallen. Das geht zwanzigmal gut und beim einundzwanzigsten Mal erwischt es dich ganz heftig. Da hast Du auch keine richtige Zeit zu reagieren.

Intraday: Bei den hohen Spreads stehen die Chancen schon einmal ganz stark gegen Dich!

Aber das ist nur meine Meinung. Ich kenne zig Leute, die auf verkaufte Optionen schwören. Und einige meinen tatsächlich, sie müßten mit Intraday Optionsgeschäften Geld verdienen. Wer das machen will, soll das tun - mein Ding ist das mit Sicherheit nicht.

Zustimmung in weiten Teilen des Postings

Zitat von prof19: Intraday Handel im Kauf von CALLS oder PUTS auf US-OPTIONEN

mein Thread aus den Jahren 2001/2 im Gefolge von 9/11

http://www.wallstreet-online.de/diskussion/475252-1-10/opti…

Im Gegensatz zu den meist im Vordergrund stehenden Stillhaltergeschäfte, also Verkauf von PUT und/oder CALL, die vor allem Geduld und Ausdauer erfordern, ist das Daytrading mit dem Kauf von CALL oder PUT auf Aktien ein heißes Geschäft, das viel Disziplin und schnelle Reaktion erfordert. Dafür ist es zum Beispiel im US-Markt interessant und abwechslungsreich.

Hierzu einige Stichpunkte:

Kurz- und mittelfristige Markteinschätzung, Einfühlen in das individuelle Kursverhalten bestimmter Bluechips

Die Hauptbewegung des Tages spielen und Gewinne rigoros und zeitnah mitnehmen, Verluste keinesfalls aussitzen, sondern zügig glattstellen

Risikominimierung durch Portfolio und erfolgsabhängiges Money-Management einzelner Positionen

Prof, ich stimme Dir in vielen Teilen zu und da hast Du zweifelsfrei recht, wie Disziplin, etc.

Bei der alten Frage zu Verkauf von Optionen und Intradayhandel in Optionen: Das ist eine Religion und ich gehöre zu den Atteisten, die es hassen Optionen zu schreiben und Optionen intraday zu handeln.

Bei geschriebenen Optionen ist mir das Risiko zu hoch. Hier bin ich zu oft auf den Mund gefallen. Das geht zwanzigmal gut und beim einundzwanzigsten Mal erwischt es dich ganz heftig. Da hast Du auch keine richtige Zeit zu reagieren.

Intraday: Bei den hohen Spreads stehen die Chancen schon einmal ganz stark gegen Dich!

Aber das ist nur meine Meinung. Ich kenne zig Leute, die auf verkaufte Optionen schwören. Und einige meinen tatsächlich, sie müßten mit Intraday Optionsgeschäften Geld verdienen. Wer das machen will, soll das tun - mein Ding ist das mit Sicherheit nicht.

Antwort auf Beitrag Nr.: 51.875.580 von Jan_Modaal am 01.03.16 19:33:34Hallo Jan_Modaal,

also, ich habe da einen anderen Blick drauf.

Erstens habe ich natürlich auch Royal Dutch Aktien (sogar sehr viele), also bei der Dividende bin ich dabei. Da interessiert mich auch der sinkende Einstandskurs nicht, da ich diese wohl nie verkaufen werde.

Zweitens hast du bei deiner Rechnung glaube ich bei den Dividenden die Steuer vergessen, aber das nur am Rande.

Nein, entscheidend ist für mich, dass ich für den Put-Verkauf überhaupt kein Geld aufwenden muss. Natürlich muss ich in der Lage sein, die Aktien am Ende (oder auch während der Laufzeit, falls jemand die Option ausübt) abzunehmen, aber das (und auch das Problem Margin) gibt mein Konto locker her. Ich sehe es also, wie ich es auch geschrieben habe, als zusätzliche Einnahmequelle zu meine Aktien.

Ich weiß nicht, ob du es weißt. Es gibt Analysen, dass 75% aller Optionen am Laufzeitende wertlos verfallen. D.h. ich habe schon einmal eine Chance von 75:25, dass ich am Laufzeitende überhaupt kein Geld aufwenden muss. Und dann und das ist mein Hauptziel bei der Sache, interessiert mich der Einstandskurs nicht, da es keinen gibt. Ich habe einfach eine schöne Prämie kassiert.

also, ich habe da einen anderen Blick drauf.

Erstens habe ich natürlich auch Royal Dutch Aktien (sogar sehr viele), also bei der Dividende bin ich dabei. Da interessiert mich auch der sinkende Einstandskurs nicht, da ich diese wohl nie verkaufen werde.

Zweitens hast du bei deiner Rechnung glaube ich bei den Dividenden die Steuer vergessen, aber das nur am Rande.

Nein, entscheidend ist für mich, dass ich für den Put-Verkauf überhaupt kein Geld aufwenden muss. Natürlich muss ich in der Lage sein, die Aktien am Ende (oder auch während der Laufzeit, falls jemand die Option ausübt) abzunehmen, aber das (und auch das Problem Margin) gibt mein Konto locker her. Ich sehe es also, wie ich es auch geschrieben habe, als zusätzliche Einnahmequelle zu meine Aktien.

Ich weiß nicht, ob du es weißt. Es gibt Analysen, dass 75% aller Optionen am Laufzeitende wertlos verfallen. D.h. ich habe schon einmal eine Chance von 75:25, dass ich am Laufzeitende überhaupt kein Geld aufwenden muss. Und dann und das ist mein Hauptziel bei der Sache, interessiert mich der Einstandskurs nicht, da es keinen gibt. Ich habe einfach eine schöne Prämie kassiert.

Hallo,

also erstmal vielen Dank für die hervorragende Beiträge! Es ist auch immer wieder spannend, wie viele Strategien mit Optionen möglich sind; das sieht man allein schon bei den Beiträgen auf der ersten Seite.

@Rocko1237 und @prof19: Sehr schöne Beispiele. Stillhaltergeschäfte sind eine sehr elegante Möglichkeit, allerdings teile ich hier die Meinung von DonVladimir: Ungedeckte Positionen sind mir da zu riskant

@DonVladimir: Danke für den Einwurf mit den Finanzierungskosten. Die habe ich hier in diesem vereinfachten Beispiel weggelassen. Bei IB sind das aktuell ca. -2.5% p.a.; das ist für mich bei nicht allzu langfristigen Positionen verschmerzbar.

@YellowDragon: Danke für das Tool! Das kannte ich bisher noch nicht, allerdings bietet IB ein ähnliches Performance-Analysetool in seiner Handelsplattform an, welches ich ganz gerne nutze. Aber ich denke, du hast für den Long Put einen falschen Preis eingegeben - zu 0.73 hätte ich den 164er-Put bei einem Kursstand von 163.4 und 4 Wochen Restlaufzeit gerne gekauft, er wäre aber deutlich teurer (rd. 1.30) und somit wäre der potentielle Verlust und auch der Margin-Aufwand größer.

Eine weitere Frage in die Runde: Handelt von euch jemand Straddles/Strangles?

also erstmal vielen Dank für die hervorragende Beiträge! Es ist auch immer wieder spannend, wie viele Strategien mit Optionen möglich sind; das sieht man allein schon bei den Beiträgen auf der ersten Seite.

@Rocko1237 und @prof19: Sehr schöne Beispiele. Stillhaltergeschäfte sind eine sehr elegante Möglichkeit, allerdings teile ich hier die Meinung von DonVladimir: Ungedeckte Positionen sind mir da zu riskant

@DonVladimir: Danke für den Einwurf mit den Finanzierungskosten. Die habe ich hier in diesem vereinfachten Beispiel weggelassen. Bei IB sind das aktuell ca. -2.5% p.a.; das ist für mich bei nicht allzu langfristigen Positionen verschmerzbar.

@YellowDragon: Danke für das Tool! Das kannte ich bisher noch nicht, allerdings bietet IB ein ähnliches Performance-Analysetool in seiner Handelsplattform an, welches ich ganz gerne nutze. Aber ich denke, du hast für den Long Put einen falschen Preis eingegeben - zu 0.73 hätte ich den 164er-Put bei einem Kursstand von 163.4 und 4 Wochen Restlaufzeit gerne gekauft, er wäre aber deutlich teurer (rd. 1.30) und somit wäre der potentielle Verlust und auch der Margin-Aufwand größer.

Eine weitere Frage in die Runde: Handelt von euch jemand Straddles/Strangles?

Antwort auf Beitrag Nr.: 51.878.988 von Rocko1237 am 02.03.16 09:16:32

Die Steuer habe ich angegeben: bei Ausübung 13,15% vor Steuern und ca. 9,5% nach Steuern. Von deiner Stillhalterprämie gehen am Anfang ja auch gleich die Steuern ab.

Überhaupt kein Geld aufwenden, ist natürlich Unfug. Wie du selbst schreibst, musst du die Margin hinterlegen sowie das Geld für die eventuell abzunehmenden Aktien vorhalten. Man kann natürlich auch Put-Optionen ungedeckt verkaufen, also nur die Margin beachten, aber die eventuelle Andienung ignorieren. Ungedeckte Short-Puts sind seit jeher mit die größten Verlustbringer in Crash-Zeiten wie 2000-2003 und 2008-2009. Da wurden Existenzen vernichtet.

Diese Aussage ist wertlos. Man muss die Wahrscheinlichkeit natürlich für jedes einzelne Geschäft separat berechnen. Was nutzt hier der Durchschnittswert von 75%? Gar nichts. Ich weiß nicht, ob du es weißt, dass man die Ausübungs-Wahrscheinlichkeit für jeden Short-Put zumindest annähernd berechnen kann und dies auch tun sollte, bevor man handelt? Wenn ich es richtig berechnet habe, steht die Wahrscheinlichkeit für die Ausübung deines Puts aktuell bei ca. 50% und nicht bei 25%.

Zitat von Rocko1237: Zweitens hast du bei deiner Rechnung glaube ich bei den Dividenden die Steuer vergessen, aber das nur am Rande.

Die Steuer habe ich angegeben: bei Ausübung 13,15% vor Steuern und ca. 9,5% nach Steuern. Von deiner Stillhalterprämie gehen am Anfang ja auch gleich die Steuern ab.

Nein, entscheidend ist für mich, dass ich für den Put-Verkauf überhaupt kein Geld aufwenden muss. Natürlich muss ich in der Lage sein, die Aktien am Ende (oder auch während der Laufzeit, falls jemand die Option ausübt) abzunehmen, aber das (und auch das Problem Margin) gibt mein Konto locker her. Ich sehe es also, wie ich es auch geschrieben habe, als zusätzliche Einnahmequelle zu meine Aktien.

Überhaupt kein Geld aufwenden, ist natürlich Unfug. Wie du selbst schreibst, musst du die Margin hinterlegen sowie das Geld für die eventuell abzunehmenden Aktien vorhalten. Man kann natürlich auch Put-Optionen ungedeckt verkaufen, also nur die Margin beachten, aber die eventuelle Andienung ignorieren. Ungedeckte Short-Puts sind seit jeher mit die größten Verlustbringer in Crash-Zeiten wie 2000-2003 und 2008-2009. Da wurden Existenzen vernichtet.

Ich weiß nicht, ob du es weißt. Es gibt Analysen, dass 75% aller Optionen am Laufzeitende wertlos verfallen. D.h. ich habe schon einmal eine Chance von 75:25, dass ich am Laufzeitende überhaupt kein Geld aufwenden muss. Und dann und das ist mein Hauptziel bei der Sache, interessiert mich der Einstandskurs nicht, da es keinen gibt. Ich habe einfach eine schöne Prämie kassiert.

Diese Aussage ist wertlos. Man muss die Wahrscheinlichkeit natürlich für jedes einzelne Geschäft separat berechnen. Was nutzt hier der Durchschnittswert von 75%? Gar nichts. Ich weiß nicht, ob du es weißt, dass man die Ausübungs-Wahrscheinlichkeit für jeden Short-Put zumindest annähernd berechnen kann und dies auch tun sollte, bevor man handelt? Wenn ich es richtig berechnet habe, steht die Wahrscheinlichkeit für die Ausübung deines Puts aktuell bei ca. 50% und nicht bei 25%.

Antwort auf Beitrag Nr.: 51.877.794 von DonVladimir am 02.03.16 01:22:58naja, intraday Optionshandel ist eine heiße Kiste

die Spreads sind oft hinderlich in der Tat

nur bei vielgehandelten Optionen zB auf INTEL gibt's mitunter spread = 0

besonders interessant sind wiederum die Verfallswochen

ich hatte mal das Vergnügen, am Washington Square nahe Wallstreet mit zwei Optionshändlern Blitzschach zu spielen, und irgendwann gelang es mir, einem der beiden etwas zu entlocken, wofür ihn der andere sofort zurechtwies.

Der goldene Satz lautete: SELL HIGH, BUY LOW

da hätte man auch selber drauf kommen können, aber es hat einen interessanten Kern: In der Verfallswoche laufen oft die Kurse und somit die Optionspreise zick zack, jeder hohe Kurs ist eine unausgesprochene Verkaufsaufforderung, jeder tiefe eine Kaufaufforderung. ich gebe zu, dass mich das fasziniert hat.

Zum Thema "einmal erwischt es dich" kenne ich auch ein Beispiel: ANTRAX Brief im Gefolge von Nine Eleven wurde als News verbreitet, (möglicherweise gefaked ... wie auch immer, denn wer außer den Diensten spielt überhaupt mit Biologischen Waffen), mein AOL CALL ging in wenigen Sekunden von 1 USD auf 1/8 USD, das muss man in der Tat abschreiben. Daher Portfolio anlegen auf mehrere Aktien, und zeitnah agieren, in nicht ganz so hektischen Monaten. Wobei kurzfristige Long Puts auf mehrere Aktien nicht so gefährdet erscheint an Tagen wo es passt, denn nur eine extrem positive Überraschung kann dich killen. Dass dies auf vier der grössten Bluechips gleichzeitig passieren wird, halte ich für wenig wahrscheinlich.

Ich habe auch die Erfahrung gemacht, dass bei 4 Aktien doch immer wieder ein Lagger dabei ist, der nicht genau das machen, will was du denkst. Da habe ich mir eine Methode ausgedacht, wie der Einsatz hierauf immer kleiner wird. Wenn ich für eine Aktie ein besseres Gefühl habe als für die anderen, dann wird dieser Anteil überproportional wachsen. Der Punkt ist, dass das Kapital in zB vier Teile aufgeteilt wird, die für Tage bis Wochen jeweils einer der 4 Aktien des Portfolios zugeordnet bleiben, so lange, bis ich eine Aktie durch eine andere ersetze.

die Spreads sind oft hinderlich in der Tat

nur bei vielgehandelten Optionen zB auf INTEL gibt's mitunter spread = 0

besonders interessant sind wiederum die Verfallswochen

ich hatte mal das Vergnügen, am Washington Square nahe Wallstreet mit zwei Optionshändlern Blitzschach zu spielen, und irgendwann gelang es mir, einem der beiden etwas zu entlocken, wofür ihn der andere sofort zurechtwies.

Der goldene Satz lautete: SELL HIGH, BUY LOW

da hätte man auch selber drauf kommen können, aber es hat einen interessanten Kern: In der Verfallswoche laufen oft die Kurse und somit die Optionspreise zick zack, jeder hohe Kurs ist eine unausgesprochene Verkaufsaufforderung, jeder tiefe eine Kaufaufforderung. ich gebe zu, dass mich das fasziniert hat.

Zum Thema "einmal erwischt es dich" kenne ich auch ein Beispiel: ANTRAX Brief im Gefolge von Nine Eleven wurde als News verbreitet, (möglicherweise gefaked ... wie auch immer, denn wer außer den Diensten spielt überhaupt mit Biologischen Waffen), mein AOL CALL ging in wenigen Sekunden von 1 USD auf 1/8 USD, das muss man in der Tat abschreiben. Daher Portfolio anlegen auf mehrere Aktien, und zeitnah agieren, in nicht ganz so hektischen Monaten. Wobei kurzfristige Long Puts auf mehrere Aktien nicht so gefährdet erscheint an Tagen wo es passt, denn nur eine extrem positive Überraschung kann dich killen. Dass dies auf vier der grössten Bluechips gleichzeitig passieren wird, halte ich für wenig wahrscheinlich.

Ich habe auch die Erfahrung gemacht, dass bei 4 Aktien doch immer wieder ein Lagger dabei ist, der nicht genau das machen, will was du denkst. Da habe ich mir eine Methode ausgedacht, wie der Einsatz hierauf immer kleiner wird. Wenn ich für eine Aktie ein besseres Gefühl habe als für die anderen, dann wird dieser Anteil überproportional wachsen. Der Punkt ist, dass das Kapital in zB vier Teile aufgeteilt wird, die für Tage bis Wochen jeweils einer der 4 Aktien des Portfolios zugeordnet bleiben, so lange, bis ich eine Aktie durch eine andere ersetze.

keine ungedeckten Stillhaltergeschäfte

In dem oben erwähnten historischen Thread (der lesbar ist) erwähnte ich an Zahlenbeispiele, welche Risiken bei SHORT PUT oder SHORT CALL auftreten können, wenn man die Aktien nicht hat oder deren eventuellen Kauf nicht bezahlen kann.

Es handelt sich also um die Möglichkeit, in einem Aktiendepot Zusatzprofite zu generieren, wie auch oben von anderen Usern beschrieben.

Bei SHORT PUT in überschaubarer Stückzahl geht es um zwei Möglichkeiten:

(a) der Put verfällt wertlos, man verdient das Aufgeld am Kaufzeitpunkt.

(b) der Put läuft ins Geld, man lässt sich die Aktie andienen, weil man sie ohnehin haben wollte.

Ich habe nicht vor, solche Geschäfte zu tätigen, es gab aber User in meinem Thread, die genau das getan und beschrieben haben.

In dem oben erwähnten historischen Thread (der lesbar ist) erwähnte ich an Zahlenbeispiele, welche Risiken bei SHORT PUT oder SHORT CALL auftreten können, wenn man die Aktien nicht hat oder deren eventuellen Kauf nicht bezahlen kann.

Es handelt sich also um die Möglichkeit, in einem Aktiendepot Zusatzprofite zu generieren, wie auch oben von anderen Usern beschrieben.

Bei SHORT PUT in überschaubarer Stückzahl geht es um zwei Möglichkeiten:

(a) der Put verfällt wertlos, man verdient das Aufgeld am Kaufzeitpunkt.

(b) der Put läuft ins Geld, man lässt sich die Aktie andienen, weil man sie ohnehin haben wollte.

Ich habe nicht vor, solche Geschäfte zu tätigen, es gab aber User in meinem Thread, die genau das getan und beschrieben haben.

Daytrading mit Optionen

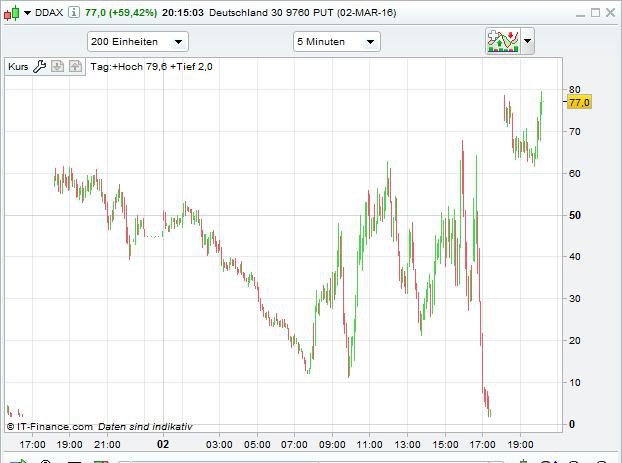

Daytrading mit Optionen ist mit manchen CFD-Brokern möglich. Bei IG z.B. gibt es außer quarterly monthly und weekly auch daily options. Es gibt auch binäre Optionen. Ein Beispiel von täglicher Option auf DAX:

Hätte man gestern bei DAX 9760 die Option zu ca. 50 verkauft hätte man heute beim Börsenschuß den 50 Punkte komplett eingenommen. Aber auch am Morgen war der Gewinn nicht schlecht für eine Gewinnmitnahme.

keine ungedeckten Stillhaltergeschäfte

In dem oben erwähnten historischen Thread (der lesbar ist) erwähnte ich an Zahlenbeispielen, welche Risiken bei SHORT PUT oder SHORT CALL auftreten können, wenn man die Aktien nicht hat oder deren eventuellen Kauf nicht bezahlen kann.

Was ich meinte in meinem ersten Posting, ist die Chance, in einem Aktiendepot Zusatzprofite zu generieren, wie auch oben von anderen Usern beschrieben.

Bei SHORT PUT in überschaubarer Stückzahl geht es um zwei Möglichkeiten:

(a) der Put verfällt wertlos, man verdient das Aufgeld am Kaufzeitpunkt.

(b) der Put läuft ins Geld, man lässt sich die Aktie andienen, weil man sie ohnehin haben wollte.

Ich habe nicht vor, solche Geschäfte zu tätigen, es gab aber User in meinem Thread, die genau das getan und beschrieben haben.

In dem oben erwähnten historischen Thread (der lesbar ist) erwähnte ich an Zahlenbeispielen, welche Risiken bei SHORT PUT oder SHORT CALL auftreten können, wenn man die Aktien nicht hat oder deren eventuellen Kauf nicht bezahlen kann.

Was ich meinte in meinem ersten Posting, ist die Chance, in einem Aktiendepot Zusatzprofite zu generieren, wie auch oben von anderen Usern beschrieben.

Bei SHORT PUT in überschaubarer Stückzahl geht es um zwei Möglichkeiten:

(a) der Put verfällt wertlos, man verdient das Aufgeld am Kaufzeitpunkt.

(b) der Put läuft ins Geld, man lässt sich die Aktie andienen, weil man sie ohnehin haben wollte.

Ich habe nicht vor, solche Geschäfte zu tätigen, es gab aber User in meinem Thread, die genau das getan und beschrieben haben.

Antwort auf Beitrag Nr.: 51.874.152 von Stierwascher am 01.03.16 17:10:46Sorry, ich hatte falsche Zahlen. Der Strike war 162,5 und nicht 164!

Damit die Aussage zur Gleichwertigkeit richtig.

Also: Long Put 162,5 <=> Long Call 162,5 und Short Future @163,4

Damit die Aussage zur Gleichwertigkeit richtig.

Also: Long Put 162,5 <=> Long Call 162,5 und Short Future @163,4

Hallo,

diesmal fasse ich mich etwas kürzer:

Ich habe vor den US-Zahlen am heutigen Nachmittag noch einen Strangle auf den DAX gekauft. Call 9650, Put 9850 - Restlaufzeit 04.03.2016, Kaufpreis 228 € (Das Aufgeld beträgt somit 28 Punkte).

Ich erwarte mir daher eine Bewegung von >1% bis zum Verfall morgen Mittag. Das Risiko ist mit 28 Punkten, entsprechend 140€ pro Strangle, überschaubar.

diesmal fasse ich mich etwas kürzer:

Ich habe vor den US-Zahlen am heutigen Nachmittag noch einen Strangle auf den DAX gekauft. Call 9650, Put 9850 - Restlaufzeit 04.03.2016, Kaufpreis 228 € (Das Aufgeld beträgt somit 28 Punkte).

Ich erwarte mir daher eine Bewegung von >1% bis zum Verfall morgen Mittag. Das Risiko ist mit 28 Punkten, entsprechend 140€ pro Strangle, überschaubar.

Antwort auf Beitrag Nr.: 51.892.371 von Stierwascher am 03.03.16 14:33:38Also Gewinne bei DAX<9622 oder DAX>9878.

Ich tippe den Abrechnungskurs um ca. 13:05 eher innerhalb dieser Range. An NFP-Tagen dümpelt der DAX eher bis 14:00.

Ich bin gespannt wie es ausgeht. Drücke Dir die Daumen.

Ich tippe den Abrechnungskurs um ca. 13:05 eher innerhalb dieser Range. An NFP-Tagen dümpelt der DAX eher bis 14:00.

Ich bin gespannt wie es ausgeht. Drücke Dir die Daumen.

Antwort auf Beitrag Nr.: 51.895.629 von YellowDragon am 03.03.16 19:15:52

Guten Morgen,

da kam weder gestern noch heute die erhoffte Bewegung im Dax (ganz im Gegensatz zum Gold) - das wäre mir natürlich am liebsten gewesen, wenn es gestern einen ordentlichen Move gegeben hätte, so hätte ich ev. sogar noch etwas Aufgeld gerettet. Mal sehen, ob sich heute eine gute Ausstiegsgelegenheit ergibt.

Mit der oft auftretenden lustlosen Seitwärtsbewegung vor den NFP hast du sicher recht. Das ist eben ein Nachteil der Dax-Optionen, die schon Freitag Mittag abgerechnet werden. Andererseits wäre sonst auch noch mehr Aufgeld eingepreist gewesen (da braucht man sich nur mal die Optionen auf den ES ansehen, die sind um einiges teurer).

Zitat von YellowDragon: Also Gewinne bei DAX9878.

Ich tippe den Abrechnungskurs um ca. 13:05 eher innerhalb dieser Range. An NFP-Tagen dümpelt der DAX eher bis 14:00.

Ich bin gespannt wie es ausgeht. Drücke Dir die Daumen.

Guten Morgen,

da kam weder gestern noch heute die erhoffte Bewegung im Dax (ganz im Gegensatz zum Gold) - das wäre mir natürlich am liebsten gewesen, wenn es gestern einen ordentlichen Move gegeben hätte, so hätte ich ev. sogar noch etwas Aufgeld gerettet. Mal sehen, ob sich heute eine gute Ausstiegsgelegenheit ergibt.

Mit der oft auftretenden lustlosen Seitwärtsbewegung vor den NFP hast du sicher recht. Das ist eben ein Nachteil der Dax-Optionen, die schon Freitag Mittag abgerechnet werden. Andererseits wäre sonst auch noch mehr Aufgeld eingepreist gewesen (da braucht man sich nur mal die Optionen auf den ES ansehen, die sind um einiges teurer).

Optionsstrategie - FGBL (Update)

Aktuell bietet sich nochmal eine günstige Einstiegsgelegenheit im FGBL - ich bin ja Short im Future und Long in Calls (z.B. 162er mit Restlaufzeit 24.03.). Wer nach oben hin ebenfalls profitieren möchte, könnte z.B. noch einen 164er-Call o.ä. kaufen, ggf. auch als Calendar Spread.

Antwort auf Beitrag Nr.: 51.928.581 von Stierwascher am 08.03.16 11:28:25Ich habe mal eine Frage zum Thema Covered Calls. Es geht nicht um Funktionsweise, Risiko usw., dass kenne ich alles. Ich verkaufe auch welche, aber selten. Mein Problem bzw. mein Frage ist, wie bekommt man es hin, dass man auf Aktienbestände, die man wirklich gern behalten will, trotzdem noch Calls verkauft und es schafft, dass am Ende diese Calls wertlos verfallen, man also die Aktien behalten kann. Klar, man könnte weit OTM gehen, aber da bekommt man fast keine nennenswerten Prämien. Auch eine lange Laufzeit hilft da nicht wirklich viel. Und wenn man ATM geht, hat man eine gute Chance, die Aktien abzugeben. Wie soll man da ein funktionierendes Geschäftsmodell schaffen. Vielleicht gibt es jemand, der schon lange und vor allem regelmäßig covered calls verkauft? Bin gespannt auf die Erfahrungen.

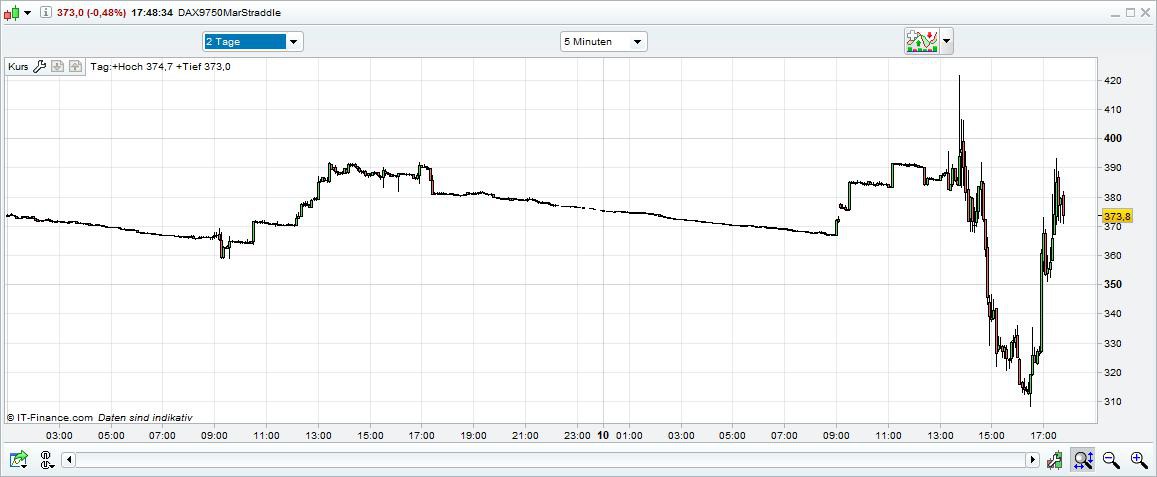

Zum EZB-Termin wird die IV (Implizite Volatilität) stark erhöht. Es ist zu erwarten dass die IV wieder schnell sinkt.

Eine Short-Straddle oder Short-Strangle kann also schon kurfristig prfotabel sein.

Beispiel: Prämien bei Short-Straddle DAX 9750 betragen ca. 380.

Gewinne bei 9370 < DAX < 10130 beim Verfall am nächsten Freitag.

Eine Short-Straddle oder Short-Strangle kann also schon kurfristig prfotabel sein.

Beispiel: Prämien bei Short-Straddle DAX 9750 betragen ca. 380.

Gewinne bei 9370 < DAX < 10130 beim Verfall am nächsten Freitag.

Antwort auf Beitrag Nr.: 51.948.096 von YellowDragon am 10.03.16 11:36:42

Chart dazu

Immerhin >100 Punkte Range:

Antwort auf Beitrag Nr.: 51.948.096 von YellowDragon am 10.03.16 11:36:42

Der große Freund von Short-Positionen in Optionen bin ich ja nicht. Aber das Spiel auf die IV mit einem Straddle, da paßt hier das Risikoprofil.

Daraus lerne ich für mich, sich einmal die DAX-Optionen auf die kleinen Verfallsdaten anzusehen. Ich geh ja immer nur auf die großen Verfallsdaten bzw. die ganz großen - sprich die quartalsweisen.

Vielen Dank, dass Du das gepostet hast. Das ist nicht selbstverstädnlich.

Schöne Idee!

Zitat von YellowDragon: Zum EZB-Termin wird die IV (Implizite Volatilität) stark erhöht. Es ist zu erwarten dass die IV wieder schnell sinkt.

Eine Short-Straddle oder Short-Strangle kann also schon kurfristig prfotabel sein.

Beispiel: Prämien bei Short-Straddle DAX 9750 betragen ca. 380.

Gewinne bei 9370

Der große Freund von Short-Positionen in Optionen bin ich ja nicht. Aber das Spiel auf die IV mit einem Straddle, da paßt hier das Risikoprofil.

Daraus lerne ich für mich, sich einmal die DAX-Optionen auf die kleinen Verfallsdaten anzusehen. Ich geh ja immer nur auf die großen Verfallsdaten bzw. die ganz großen - sprich die quartalsweisen.

Vielen Dank, dass Du das gepostet hast. Das ist nicht selbstverstädnlich.

Antwort auf Beitrag Nr.: 51.952.806 von YellowDragon am 10.03.16 17:54:12@rocko1237: Zu deinem Problem mit den Covered Calls fällt mir auch keine gute Lösung ein - die einfachste Lösung wäre vermutlich ein Rückkauf (bzw. Rollen) kurz vor Fälligkeit.

@YellowDragon: Vielen Dank für deine Beiträge zum Straddle! Ich halte es ähnlich die DonVladimir und fühle mich naked short eher unwohl, aber der Chart ist doch recht überzeugend. Eine Frage hätte ich noch: Sind das im Chart Geld- oder Briefkurse? Der Spread ist bei derartigen Ereignissen ja doch oft ganz schön heftig.

PS; Meine FGBL-Positionen haben sich gestern auch noch ganz gut entwickelt.

@YellowDragon: Vielen Dank für deine Beiträge zum Straddle! Ich halte es ähnlich die DonVladimir und fühle mich naked short eher unwohl, aber der Chart ist doch recht überzeugend. Eine Frage hätte ich noch: Sind das im Chart Geld- oder Briefkurse? Der Spread ist bei derartigen Ereignissen ja doch oft ganz schön heftig.

PS; Meine FGBL-Positionen haben sich gestern auch noch ganz gut entwickelt.

Antwort auf Beitrag Nr.: 51.948.096 von YellowDragon am 10.03.16 11:36:42

Das Ding dürfte nach Stand der Dinge fast mit der Höchstpunktzahl für Dich laufen.

Meinen Glückwunsch!

Die Höchstpunktzahl

Zitat von YellowDragon: Zum EZB-Termin wird die IV (Implizite Volatilität) stark erhöht. Es ist zu erwarten dass die IV wieder schnell sinkt.

Eine Short-Straddle oder Short-Strangle kann also schon kurfristig prfotabel sein.

Beispiel: Prämien bei Short-Straddle DAX 9750 betragen ca. 380.

Gewinne bei 9370

Das Ding dürfte nach Stand der Dinge fast mit der Höchstpunktzahl für Dich laufen.

Meinen Glückwunsch!

Antwort auf Beitrag Nr.: 51.956.367 von Stierwascher am 11.03.16 08:29:45Es sind Mittenkurse, also (Bid+Ask)/2. Spread (9:00-17:30) bei IG: 4,5.

Antwort auf Beitrag Nr.: 51.958.341 von DonVladimir am 11.03.16 11:20:20Na ja bis zum Verfall kann DAX noch die 10000 erreichen.

Antwort auf Beitrag Nr.: 51.961.749 von YellowDragon am 11.03.16 17:21:15

Vielen Dank für die Info - das ist ja wirklich überschaubar und wenn ich mich nicht irre, ist der Spread an der EUREX da oft höher (ich selber handle Dax-Optionen selten). Kommt es bei IG zur Spreadausweitung bei Events? (Ich bin selber bei IB und da werden "nur" die EUREX-Optionen angeboten).

Zitat von YellowDragon: Es sind Mittenkurse, also (Bid+Ask)/2. Spread (9:00-17:30) bei IG: 4,5.

Vielen Dank für die Info - das ist ja wirklich überschaubar und wenn ich mich nicht irre, ist der Spread an der EUREX da oft höher (ich selber handle Dax-Optionen selten). Kommt es bei IG zur Spreadausweitung bei Events? (Ich bin selber bei IB und da werden "nur" die EUREX-Optionen angeboten).

Antwort auf Beitrag Nr.: 51.961.749 von YellowDragon am 11.03.16 17:21:15

D. h. du handelst über IG Markets. Jetzt verstehe ich. Daher auch das Posting "DAX kann noch bis auf 10.000 gehen". Dabei bin ich stillschweigend von der EUREX ausgegagen - mit Sendeschluss heute früher Nachmittag. Spread mit 4,5 ist natürlich eine Ansage. Persönlich handle ich aber lieber die Terminbörsen als die Zockerbuden.

Das sind dann CFDs auf Optionen? Und Du kannst darauf short gehen?

Frage etwas dumm, da ich mich damit noch nicht ernsthaft auseinander gestzt habe.

IG Handel

Zitat von YellowDragon: Es sind Mittenkurse, also (Bid+Ask)/2. Spread (9:00-17:30) bei IG: 4,5.

D. h. du handelst über IG Markets. Jetzt verstehe ich. Daher auch das Posting "DAX kann noch bis auf 10.000 gehen". Dabei bin ich stillschweigend von der EUREX ausgegagen - mit Sendeschluss heute früher Nachmittag. Spread mit 4,5 ist natürlich eine Ansage. Persönlich handle ich aber lieber die Terminbörsen als die Zockerbuden.

Das sind dann CFDs auf Optionen? Und Du kannst darauf short gehen?

Frage etwas dumm, da ich mich damit noch nicht ernsthaft auseinander gestzt habe.

Antwort auf Beitrag Nr.: 51.958.341 von DonVladimir am 11.03.16 11:20:20IG ist Maketmaker. Ich hatte nur sehr selten kein Fill gehabt.

Die Optionen kann man wie CFDs mit geringem Margin handeln. Kaufen und Verkaufen.

Vorteil auch daß man fast 24h handeln kann. Außerbörsliche Spread 8 Punkte:

Wie im Bild ersichtlich kann man ab 0,5 Kontrakte handeln.

Die Optionen kann man wie CFDs mit geringem Margin handeln. Kaufen und Verkaufen.

Vorteil auch daß man fast 24h handeln kann. Außerbörsliche Spread 8 Punkte:

Wie im Bild ersichtlich kann man ab 0,5 Kontrakte handeln.

Antwort auf Beitrag Nr.: 51.962.610 von YellowDragon am 11.03.16 18:48:16

Klingt gut. Und IG Group ist nicht irgendwer - die haben Gewicht, gerade was auch die Preisfeststellung von Derivaten angeht.

Interessanter Ansatz, den Du hier vorgestellt hast!

Großes Lob!

CFDs auf Optionen kannte ich bisher nicht - man lernt eben nie aus

Zitat von YellowDragon: IG ist Maketmaker. Ich hatte nur sehr selten kein Fill gehabt.

Die Optionen kann man wie CFDs mit geringem Margin handeln. Kaufen und Verkaufen.

Vorteil auch daß man fast 24h handeln kann. Außerbörsliche Spread 8 Punkte:

Wie im Bild ersichtlich kann man ab 0,5 Kontrakte handeln.

Klingt gut. Und IG Group ist nicht irgendwer - die haben Gewicht, gerade was auch die Preisfeststellung von Derivaten angeht.

Interessanter Ansatz, den Du hier vorgestellt hast!

Großes Lob!

Großteil S&P500Optionen sind mit Handelsschluss platt gemacht

Habe ja immer wieder über meine Longposition auf Call-Optionen im S&P500 Future berichtet.Diese habe ich in der letzten Handlsstunde zum größten Teil mit einem Gewinn von 40% platt gemacht. Ich traue dem Braten nicht so ganz - und sicher ist die Mutter der Porzellankiste.

Antwort auf Beitrag Nr.: 51.962.610 von YellowDragon am 11.03.16 18:48:16Hallo YellowDragon,

vielen Dank für deine Erklärungen - das wäre in der Tat mal eine Überlegung wert, dass man sich das ansieht.

@DonVladimir: Gratulation zum erfolgreichen Trade im S&P500!

prof19 schrieb auf der zweiten Seite dieses Threads einen sehr interessanten Beitrag:

Hat das von euch schon mal wer probiert? Jetzt steht wieder die Verfallswoche an, ich werde das mal beobachten (vorläufig ohne Echtgeld-Positionen).

vielen Dank für deine Erklärungen - das wäre in der Tat mal eine Überlegung wert, dass man sich das ansieht.

@DonVladimir: Gratulation zum erfolgreichen Trade im S&P500!

prof19 schrieb auf der zweiten Seite dieses Threads einen sehr interessanten Beitrag:

Zitat von prof19: besonders interessant sind wiederum die Verfallswochen

ich hatte mal das Vergnügen, am Washington Square nahe Wallstreet mit zwei Optionshändlern Blitzschach zu spielen, und irgendwann gelang es mir, einem der beiden etwas zu entlocken, wofür ihn der andere sofort zurechtwies.

Der goldene Satz lautete: SELL HIGH, BUY LOW

da hätte man auch selber drauf kommen können, aber es hat einen interessanten Kern: In der Verfallswoche laufen oft die Kurse und somit die Optionspreise zick zack, jeder hohe Kurs ist eine unausgesprochene Verkaufsaufforderung, jeder tiefe eine Kaufaufforderung. ich gebe zu, dass mich das fasziniert hat.

Hat das von euch schon mal wer probiert? Jetzt steht wieder die Verfallswoche an, ich werde das mal beobachten (vorläufig ohne Echtgeld-Positionen).

Antwort auf Beitrag Nr.: 51.962.610 von YellowDragon am 11.03.16 18:48:16

Dax-Optionen bei IG zu handeln, ist so ziemlich das Dümmste, was man tun kann. Dort liegt man sofort durch den immensen Spread im Minus, während man an der Eurex ein Limit zwischen Bid und Ask stellen kann und so immer eine weitaus bessere Ausführung als bei IG hat.

Zitat von YellowDragon: IG ist Maketmaker. Ich hatte nur sehr selten kein Fill gehabt.

Die Optionen kann man wie CFDs mit geringem Margin handeln. Kaufen und Verkaufen.

Vorteil auch daß man fast 24h handeln kann. Außerbörsliche Spread 8 Punkte:

Wie im Bild ersichtlich kann man ab 0,5 Kontrakte handeln.

Dax-Optionen bei IG zu handeln, ist so ziemlich das Dümmste, was man tun kann. Dort liegt man sofort durch den immensen Spread im Minus, während man an der Eurex ein Limit zwischen Bid und Ask stellen kann und so immer eine weitaus bessere Ausführung als bei IG hat.

Nachbetrachtung Fugro-Trade

In meinem Thread "Don Vladimir´s Sprechstunde" habe ich den folgenden Beitrag eingestellt. Es geht hierbei um meinen Fugro Trade. Hier traf mich das Fallbeil des Traders. Eine Eintagesbewegung von fast 40% in einem Standardwert, die meine ganzen dikcen Gewinne mit einem Mal auslöschte.Und hier der Beitrag:

---------------------------------------------------------------------------------

"Börse ist einfach! "

Schön wär´s - wie uns das Beispiel Fugro eindrucksvoll zeigt.

Aufmerksam wurde ich auf Fugro, da der Wert seit etwa Mitte 2014 zur Schwäche neigte und immer wieder auf meinem Radar aufkreutzte. Solche Werte, in denen Bewegung stekct, werden von mir dann ständig beobachtet. Nachdem ich hier immer wieder gut Geld verdiente, wollte ich einen solchen Trade einmal publik machen. Einmal, da die Chancen für ein erfolgreiches Engagement sehr aussichtsreich waren und zweitens, da hier Optionen an der Eurex dazu gehandelt werden.

Die Aktie bildete seit August letzten Jahres bis Mitte Dezember 2015 ein symmetrisches Dreieck, aus dem die Aktie am 18.12.2015 mit einem deutlichen Abwärts-Gap ausbrach. Die eintretende Konsolidierung zwischen den Feiertagen nutzte ich mit dem Aufbau von Put-Optionen. Da die impliziete Volatilität in diesen Optionen relativ hoch war, sah ich diese Aktion als nicht gerade ungefährlich an. Die Optionspreise waren recht stolz bewertet. Dennoch nehme ich dieses Risiko dann lieber in Kauf, da ein gigantisches Aufwärts-Gap – bspw. bei einem Abfindungsangebot – immense Risiken in der Kasse-Position darstellen können.

Nachdem die Put-Positionen nach drei Tagen bei Kursen um die 14,70 in der Kasse aufgebaut waren, begann die Phase des Abwartens und Beobachtens. Erstes Kursziel war die 11,70 EUR. Hier stelle ich häufig Kassepositionen mit einem Kauf-Limit-Auftrag dagegen, da diese Kurse dann häufig nur kurzzeitig erreicht werden und man in den entsprechenden Optionen nicht aus dem Markt kommt. So kann man die Optionen dann nahezu bei jedem Kurs glatt stellen, denn aus der Kasse kommt man innerhalb von wenigen Sekunden mit einer Market-Order.

Hier stoppte der Kurs schon bei 12,00 EUR und ich erkannte das zu spät. Hier hätte man bereits das erste Mal eine Long-Kasse-Position gegen die laufende Put-Options-Position stellen können, um die Aufwärtsbewegung zu neutralisieren. So lief die folgende Aufwärtsbewegung ohne eine Neutralisierung ab.

Dann folgte eine massive Abwärtsbewegung, in der ich in der Kasse den Großteil der Put-Optionen bei Kursen um 10,50 EUR neutralisierte. Zu diesem Zeitpunkt lag ich mit allen bis dahin getätigten Trades mit knapp 90% im Plus.

In der folgenden Seitwärtsbewegung begann ich drei Tage vor Veröffentlichung der Zahlen die Strikes meiner Put-Optionen nach unten zu rollen. D. h. Optionskontrakte mit bspw. einem Strike von 16 wurden durch Strikes mit 13 ersetzt. Die Kasseposition wurde aufgegeben.

Viele Trader stellen vor Veröffentlichung von Zahlen ihre Trades glatt. Das mache ich nicht immer. Ich sehe mir die Bilanzen der Unternehmen und deren Geschäftsmodell an. Am Morgen kurz nach sieben sah ich mir die aktuellen Zahlen von Fugro an. Das Management hat seine Hausaufgaben gemacht. Allerdings hat ein Management keinen Einfluss auf Marktgegebenheiten einer Branche und die sehen und sahen nicht gut aus. So ging ich zu diesem Zeitpunkt von einer mäßigen Erholung der Aktie bis auf maximal 14,00 EUR aus, die anschließend weiter in einer Konsolidierung hinein läuft.

Es kam aber anders. Der Handel in der Kasse wurde laufend unterbrochen. Optionspreise wurden nur sporadisch gestellt. Die von mir erwartete Gegenbewegung setzte nicht ein. Am frühen Nachmittag hatten wir dann Kurse von fast 15 EUR erreicht. Meine Optionen liefen alle aus dem Geld und hier lag eines meiner Hauptprobleme. Dieses Optionsaufgeld würde in den nächsten Handelstagen abgebaut werden und die Optionen würden damit nochmals deutlich an Wert verlieren. So begann ich am frühen Nachmittag alle meine Optionskontrakte sehr nahe am Geld-Kurs des EUREX-Händlers mit Limits anzulehnen. Meistens mußte ich ständig die Limits nachziehen. Damit war ich dermaßen beschäftigt, dass ich nicht wußte, ob ich mit meiner Gesamtposition noch im Gewinn oder Verlust war. Wichtig war mir allerdings, dass ich aufgrund des sehr hohen Aufgeldes aus den Optionen heraus kam. Da interessiert mich nicht, wie die Gesamtposition steht.

Ich habe nicht damit gerechnet, dass ich bis Handelsschluss aus allen Kontrakten raus kommen würde. Aber irgendwie hatte ich Glück und kam aus allen Kontrakten tatsächlich raus. Am Abend wurde dann abgerechnet. Und es kam ein geringfügiger Verlust aus dieser Gesamttransaktion heraus.

Die Superklugen würden natürlich jetzt wieder von sich geben: „Da hätte ich nie vor den Zahlen die Position behalten.“ Oder „Bei 90% Kursgewinn hätte ich längst die Position geschlossen!“

Im Nachhinein ist man immer schlauer. Es ist ganz gut, dass ich diese Zeilen mit einem gewissen zeitlichen Abstand schreibe, denn dann kann man über diese Position viel besser urteilen.

Bei diesem Trade habe ich alles richtig gemacht. Vielleicht hätte ich vor den Zahlen die Position etwas reduzieren können. Das wollte ich aber nicht, da ich davon ausging, dass diese Branche weiterhin gewaltig unter Druck bleibt.

Solche gewaltigen Bewegungen wie bei Fugro sind der Albtraum eines jeden Traders. Man muss bei solchen Ereignissen gut vorbereitet sein, denn die können einen jederzeit treffen.

Was mir unheimlich viel Verluste eingespart hat, war das Abwärtsrollen der Kontrakte. Hätte ich dies nicht gemacht, wäre mir ein Verlust von ca. 30% meines eingesetzten Kapitals entstanden.

Die an diesem Tag einsetzende Aufwärtsbewegung hätte jederzeit drehen können. Auch hier habe ich - meines Erachtens – keine Fehler gemacht.

Calendar Spreads

Da heute mit der FED-Konferenz wieder eine erhöhte Schwankung auftreten dürfte, bietet sich ein Calendar Spread an.Der Einfachheit halber mache ich mal ein Beispiel im FGBL (in den Indizes ist der Rechenaufwand etwas höher, da es wegen des Verfalls unterschiedlicher Kontrakte sind).

Im FGBL könnte man z.B. einen 160er Call mit LZ 18.03. verkaufen und gleichzeitig einen 160er Call mit LZ 24.03. kaufen. Wenn es aufwärts läuft, ist das für dieses Konstrukt schlecht, man verliert allerdings maximal die Aufgeld-Differenz.

Falls es nun zu einem Rückgang kommt, verliert der Call mit der kürzeren Laufzeit schneller, während der Call mit der längeren Laufzeit weniger sensibel reagiert (Stichwort Gamma) und im Optimalfall noch mehr Aufgeld aufweist.

Im Dax könnte man z.B. einen 9900er Call mit LZ 18.03. verkaufen und einen 9950er Call mit LZ 24.03. (da dieser Call schon den Juni-Kontrakt als Underlying besitzt, der knapp 50 Punkte höher notiert) kaufen.

Das ganze funktioniert natürlich auch in die umgekehrte Richtung mit Puts. Wichtig ist es, dass der Kurs in die "Gegenrichtung" läuft, d.h. er sollte fallen, wenn ich einen Calendar Spread mit Calls mache, bzw. steigen, wenn ich einen Calendar Spread mit Puts mache.

Hallo, ich hätte eine paar Fragen zum Thema Covered-Calls.

In der aktuell sehr volatilen Phase habe ich mir gedacht meine Aktien-Performance als Stillhalter aufzubessern. Ich habe ein Konto bei DeGiro über das ich Optionen an der Eurex handeln kann. Meine Aktien liegen aktuell aber noch bei Consors im Depot.

- Fallen für mich außer den angegebenen Transaktionskosten noch eine Margin oder ähnliches an, wenn ich 100 Daimler Aktien auf DeGiro übertrage und dann einen Kontrakt Calls auf Daimler verkaufe?

Oder gibt es dabei noch etwas zu beachten?

- Wie sieht es genau mit dem Settlement aus, wenn die Option ins Geld läuft und man liefern muss? Werden die Aktien ausgebucht oder wird einfach die Cash-Differenz vom Konto abgezogen?

In der aktuell sehr volatilen Phase habe ich mir gedacht meine Aktien-Performance als Stillhalter aufzubessern. Ich habe ein Konto bei DeGiro über das ich Optionen an der Eurex handeln kann. Meine Aktien liegen aktuell aber noch bei Consors im Depot.

- Fallen für mich außer den angegebenen Transaktionskosten noch eine Margin oder ähnliches an, wenn ich 100 Daimler Aktien auf DeGiro übertrage und dann einen Kontrakt Calls auf Daimler verkaufe?

Oder gibt es dabei noch etwas zu beachten?

- Wie sieht es genau mit dem Settlement aus, wenn die Option ins Geld läuft und man liefern muss? Werden die Aktien ausgebucht oder wird einfach die Cash-Differenz vom Konto abgezogen?

Antwort auf Beitrag Nr.: 52.003.364 von TheGame90 am 17.03.16 15:59:10

Hier auf die Internet-Seiten der EUREX gehen und nachlesen!

Im Prinzip kann jeder Optionskontrakt anders gestaltet werden.

Man unterscheidet generell zwischen Cahs Settlement und Physical delivery. Die EUREX-Aktien-Optionen sind - meines Wissens - fast alle Physical delivery - also bei Ausübung musst Du liefern. Dabei wird die normale Wertpapierprovision fällig.

DAX-Optionen bspw. haben cash-Settlement.

Wichtig ist noch: Haben Deine Optionen American oder European style? Meist handelt es sich bei den Optionen um American style, d. h. Ausübung der Option kann auch während der Optionslaufzeit erfolgen. Da hatte ich zu Zeiten des Neuen Marktes oft böse Überraschungen erlebt, da sich hier allerelei dummes Börsenpublikum herum trieb und meinte, die Optionen vier Wochen vor Verfall ausüben zu müssen, obwohl man die Aktien in der Kasse um 3% bis 5% günstiger erwerben konnte. So etwas solltest Du in Deinen Überlegungen ebenfalls berücksichtigen.

Hoffe Dir hiermit geholfen zu haben.

Zitat von TheGame90: Hallo, ich hätte eine paar Fragen zum Thema Covered-Calls.

In der aktuell sehr volatilen Phase habe ich mir gedacht meine Aktien-Performance als Stillhalter aufzubessern. Ich habe ein Konto bei DeGiro über das ich Optionen an der Eurex handeln kann. Meine Aktien liegen aktuell aber noch bei Consors im Depot.

Was du bei anderen Brokern oder Banken hast interssiert Deinen Broker oder Deine Bank nicht, da sie darauf keinen Zugriff hat. Deinen Broker interessiert nur das, was Du auch tatsächlich bei ihm hast.

- Fallen für mich außer den angegebenen Transaktionskosten noch eine Margin oder ähnliches an, wenn ich 100 Daimler Aktien auf DeGiro übertrage und dann einen Kontrakt Calls auf Daimler verkaufe?

Oder gibt es dabei noch etwas zu beachten?

Dann lies einmal die Bedingungen bei Deinem Broker nach! Das kann unterschiedlich gehandhabt werden. Oder frag bei der Hotline nach, wenn die Dir überhaupt helfen können. Halte Dich lieber an dem Geschriebenen. Bei Online-Brokern habe ich immer wieder Falschinformationen erhalten - ohne hier Namen nennen zu wollen. Im Zweifelsfall gilt immer das Geschriebene.

Manche Broker - mir fallen da spontan zwei Namen hier in Deutschland ein - verhalten sich im EUREX-Bereich Ihren Kunden an der Hotline gegenüber absolut dilletantisch.

Generell kannst du davon ausgehen, dass Dir gegenüber entweder eine Margin ausgewiesen wird oder Deine Aktien gesperrt werden.

- Wie sieht es genau mit dem Settlement aus, wenn die Option ins Geld läuft und man liefern muss? Werden die Aktien ausgebucht oder wird einfach die Cash-Differenz vom Konto abgezogen?

Hier auf die Internet-Seiten der EUREX gehen und nachlesen!

Im Prinzip kann jeder Optionskontrakt anders gestaltet werden.

Man unterscheidet generell zwischen Cahs Settlement und Physical delivery. Die EUREX-Aktien-Optionen sind - meines Wissens - fast alle Physical delivery - also bei Ausübung musst Du liefern. Dabei wird die normale Wertpapierprovision fällig.

DAX-Optionen bspw. haben cash-Settlement.

Wichtig ist noch: Haben Deine Optionen American oder European style? Meist handelt es sich bei den Optionen um American style, d. h. Ausübung der Option kann auch während der Optionslaufzeit erfolgen. Da hatte ich zu Zeiten des Neuen Marktes oft böse Überraschungen erlebt, da sich hier allerelei dummes Börsenpublikum herum trieb und meinte, die Optionen vier Wochen vor Verfall ausüben zu müssen, obwohl man die Aktien in der Kasse um 3% bis 5% günstiger erwerben konnte. So etwas solltest Du in Deinen Überlegungen ebenfalls berücksichtigen.

Hoffe Dir hiermit geholfen zu haben.

Antwort auf Beitrag Nr.: 52.003.691 von DonVladimir am 17.03.16 16:30:09

Da lief vorher doch einiges durcheinander

Zitat von DonVladimir: ]Hallo, ich hätte eine paar Fragen zum Thema Covered-Calls.[/b]

In der aktuell sehr volatilen Phase habe ich mir gedacht meine Aktien-Performance als Stillhalter aufzubessern. Ich habe ein Konto bei DeGiro über das ich Optionen an der Eurex handeln kann. Meine Aktien liegen aktuell aber noch bei Consors im Depot.

Was du bei anderen Brokern oder Banken hast interssiert Deinen Broker oder Deine Bank nicht, da sie darauf keinen Zugriff hat. Deinen Broker interessiert nur das, was Du auch tatsächlich bei ihm hast.

- Fallen für mich außer den angegebenen Transaktionskosten noch eine Margin oder ähnliches an, wenn ich 100 Daimler Aktien auf DeGiro übertrage und dann einen Kontrakt Calls auf Daimler verkaufe?

Oder gibt es dabei noch etwas zu beachten?

Dann lies einmal die Bedingungen bei Deinem Broker nach! Das kann unterschiedlich gehandhabt werden. Oder frag bei der Hotline nach, wenn die Dir überhaupt helfen können. Halte Dich lieber an dem Geschriebenen. Bei Online-Brokern habe ich immer wieder Falschinformationen erhalten - ohne hier Namen nennen zu wollen. Im Zweifelsfall gilt immer das Geschriebene.

Manche Broker - mir fallen da spontan zwei Namen hier in Deutschland ein - verhalten sich im EUREX-Bereich Ihren Kunden an der Hotline gegenüber absolut dilletantisch.

Generell kannst du davon ausgehen, dass Dir gegenüber entweder eine Margin ausgewiesen wird oder Deine Aktien gesperrt werden.

- Wie sieht es genau mit dem Settlement aus, wenn die Option ins Geld läuft und man liefern muss? Werden die Aktien ausgebucht oder wird einfach die Cash-Differenz vom Konto abgezogen?

Hier auf die Internet-Seiten der EUREX gehen und nachlesen!

Im Prinzip kann jeder Optionskontrakt anders gestaltet werden.

Man unterscheidet generell zwischen Cahs Settlement und Physical delivery. Die EUREX-Aktien-Optionen sind - meines Wissens - fast alle Physical delivery - also bei Ausübung musst Du liefern. Dabei wird die normale Wertpapierprovision fällig.

DAX-Optionen bspw. haben cash-Settlement.

Wichtig ist noch: Haben Deine Optionen American oder European style? Meist handelt es sich bei den Optionen um American style, d. h. Ausübung der Option kann auch während der Optionslaufzeit erfolgen. Da hatte ich zu Zeiten des Neuen Marktes oft böse Überraschungen erlebt, da sich hier allerelei dummes Börsenpublikum herum trieb und meinte, die Optionen vier Wochen vor Verfall ausüben zu müssen, obwohl man die Aktien in der Kasse um 3% bis 5% günstiger erwerben konnte. So etwas solltest Du in Deinen Überlegungen ebenfalls berücksichtigen.

Hoffe Dir hiermit geholfen zu haben.

In der vorigen Antwort von mir ging eineiges durcheinander.

Meine Antworten habe ich daher nochmals dick hervorgehoben.

Antwort auf Beitrag Nr.: 52.003.910 von DonVladimir am 17.03.16 16:52:12Danke für die Ausführliche Antwort.

Ja mir ist klar, dass ich die Aktien bei dem entsprechenden Anbieter haben muss. Deshalb bin ich bisher auch noch nicht zum "Testen" gekommen. Auf DeGiro hatte ich bisher nur einen kleinen Betrag eingezahlt, weil ich dem Anbieter noch nicht ganz getraut hatte.

Ich wollte auch schon vor einiger Zeit als Test Covered Calls auf die CoBa verkaufen (die auch bei Consors lagen) hätte dafür aber 700€ Margin hinterlegen müssen.

Bevor ich jetzt Aktien auf das Konto bei DeGiro übertrage wollte ich einfach nochmal sicher gehen ob mein Vorhaben so auch funktioniert oder ich irgendwas übersehen habe. DeGiro hält es in Sachen Informationen leider sehr sparsam, wie das Ganze dort abläuft ist daher nicht wirklich ersichtlich.

Mit dem Kundensupport wollte ich mich eben aus den von dir genannten Gründen auch nicht rumplagen.

Zu den Optionen die ich mir ausgesucht habe. Es handelt sich dabei um amerikanische Optionen mit physischer Auslieferung innerhalb von 2 Tagen.

Ausüben und Zuteilen von Kontrakten kostet laut Preisverzeichnis von DeGiro 1€.

Soweit ich das verstanden habe wird an der Eurex per Zufall ein Stillhalter ausgewählt, wenn die Optionen im Geld sind und ausgeübt werden.

Wie läuft das dann für mich ab? Bekomme ich in dem Fall eine Nachricht und muss darauf reagieren oder läuft das automatisch ab? Aktien ausgebucht und der Gegenwert z.B 70€ je Aktie auf dem Konto?

Ich habe aktuell auch nicht vor DAX-Optionen oder Futures zu handeln mir geht es eigentlich nur um gelegentliche Covered-Calls auf Aktien die ich als Langfristdinvestment halte.

Ja mir ist klar, dass ich die Aktien bei dem entsprechenden Anbieter haben muss. Deshalb bin ich bisher auch noch nicht zum "Testen" gekommen. Auf DeGiro hatte ich bisher nur einen kleinen Betrag eingezahlt, weil ich dem Anbieter noch nicht ganz getraut hatte.

Ich wollte auch schon vor einiger Zeit als Test Covered Calls auf die CoBa verkaufen (die auch bei Consors lagen) hätte dafür aber 700€ Margin hinterlegen müssen.

Bevor ich jetzt Aktien auf das Konto bei DeGiro übertrage wollte ich einfach nochmal sicher gehen ob mein Vorhaben so auch funktioniert oder ich irgendwas übersehen habe. DeGiro hält es in Sachen Informationen leider sehr sparsam, wie das Ganze dort abläuft ist daher nicht wirklich ersichtlich.

Mit dem Kundensupport wollte ich mich eben aus den von dir genannten Gründen auch nicht rumplagen.

Zu den Optionen die ich mir ausgesucht habe. Es handelt sich dabei um amerikanische Optionen mit physischer Auslieferung innerhalb von 2 Tagen.

Ausüben und Zuteilen von Kontrakten kostet laut Preisverzeichnis von DeGiro 1€.

Soweit ich das verstanden habe wird an der Eurex per Zufall ein Stillhalter ausgewählt, wenn die Optionen im Geld sind und ausgeübt werden.

Wie läuft das dann für mich ab? Bekomme ich in dem Fall eine Nachricht und muss darauf reagieren oder läuft das automatisch ab? Aktien ausgebucht und der Gegenwert z.B 70€ je Aktie auf dem Konto?

Ich habe aktuell auch nicht vor DAX-Optionen oder Futures zu handeln mir geht es eigentlich nur um gelegentliche Covered-Calls auf Aktien die ich als Langfristdinvestment halte.

Antwort auf Beitrag Nr.: 51.990.374 von Stierwascher am 16.03.16 10:47:30

Im FGBL hätte ich hingegen die andere Richtung nehmen sollen.

Den Kursverlauf in der Verfallswoche habe ich nun doch nicht so genau beobachtet, ich werde mir die Charts dieser Woche aber später nochmal anschauen. Es könnte aber auch gut sein, dass es diesmal von der FED beeinflusst wurde, sodass es nicht ganz repräsentativ ist.

Beim USD/JPY bietet sich auch ein Trade an. Das Paar notiert im Bereich um 111; dieser Bereich hat schon mehrmals als Unterstützung fungiert. Da bietet sich z.B. ein Discount Call an.

Nachbetrachtung Calendar Spread/ Handelsidee USD/JPY

Der vorgeschlagene Calendar Spread im Dax wäre ganz gut gelaufen:Zitat von Stierwascher: Im Dax könnte man z.B. einen 9900er Call mit LZ 18.03. verkaufen und einen 9950er Call mit LZ 24.03. (da dieser Call schon den Juni-Kontrakt als Underlying besitzt, der knapp 50 Punkte höher notiert) kaufen.

Im FGBL hätte ich hingegen die andere Richtung nehmen sollen.

Den Kursverlauf in der Verfallswoche habe ich nun doch nicht so genau beobachtet, ich werde mir die Charts dieser Woche aber später nochmal anschauen. Es könnte aber auch gut sein, dass es diesmal von der FED beeinflusst wurde, sodass es nicht ganz repräsentativ ist.

Beim USD/JPY bietet sich auch ein Trade an. Das Paar notiert im Bereich um 111; dieser Bereich hat schon mehrmals als Unterstützung fungiert. Da bietet sich z.B. ein Discount Call an.

Antwort auf Beitrag Nr.: 52.009.616 von Stierwascher am 18.03.16 10:38:38

Warum kaufst Du einen Discount Call?

Bilde das Ding doch einfach selbst ab! Das ist kostengünstiger.

Warum immer die künstlichen Bankprodukte mit hoher Marge für die Bank?

Zitat von Stierwascher: Beim USD/JPY bietet sich auch ein Trade an. Das Paar notiert im Bereich um 111; dieser Bereich hat schon mehrmals als Unterstützung fungiert. Da bietet sich z.B. ein Discount Call an.

Warum kaufst Du einen Discount Call?

Bilde das Ding doch einfach selbst ab! Das ist kostengünstiger.

Antwort auf Beitrag Nr.: 52.010.132 von DonVladimir am 18.03.16 11:27:36

Da habe ich mich schlecht ausgedrückt - ich handle das direkt über Optionen, dann wäre das richtigerweise als Bull Spread zu bezeichnen.

Da ich über OS zu Futures/Optionen gekommen bin, halten sich in meinem Wortschatz noch einige dieser Begriffe.

Zitat von DonVladimir:Zitat von Stierwascher: Beim USD/JPY bietet sich auch ein Trade an. Das Paar notiert im Bereich um 111; dieser Bereich hat schon mehrmals als Unterstützung fungiert. Da bietet sich z.B. ein Discount Call an.

Warum kaufst Du einen Discount Call?

Bilde das Ding doch einfach selbst ab! Das ist kostengünstiger.

Da habe ich mich schlecht ausgedrückt - ich handle das direkt über Optionen, dann wäre das richtigerweise als Bull Spread zu bezeichnen.

Da ich über OS zu Futures/Optionen gekommen bin, halten sich in meinem Wortschatz noch einige dieser Begriffe.

Antwort auf Beitrag Nr.: 52.004.780 von TheGame90 am 17.03.16 18:22:10

Warum verkaufst du nicht bei Consors die Covered Calls?

Zitat von TheGame90: Ich wollte auch schon vor einiger Zeit als Test Covered Calls auf die CoBa verkaufen (die auch bei Consors lagen) hätte dafür aber 700€ Margin hinterlegen müssen.

.

Warum verkaufst du nicht bei Consors die Covered Calls?

Antwort auf Beitrag Nr.: 52.018.388 von Thoughtbreaker am 19.03.16 19:50:03

Wahrscheinlich sind ihm die Kosten für einen Kontrakt bei Consors zu hoch.

Über Consors handle ich seit Jahren keine Optionen mehr. Einmal sind die extrem kompliziert an der Hot-Line und das spare ich mir. Andererseits ständig wegen Sonderkonditionen rumfeilschen, macht aus meiner Sicht keinen Sinn. Jedes Jahr dasselbe Spiel - dazu habe ich keine Lust.

Bei IB habe ich meine festen, niedrigen Gebührensätze weltweit und dazu diese fantastischen Instrumente, die mir Optionsparameter in allen Richtungen inkl. bei Optionsstrategien anzeigen. Da brauche ich kein Consors mit ihrem provinziellenm Vorgehen mehr.

Außerdem war bei Consors bis vor fünf Jahren ein Netting der Margin völlig unbekannt. D. h. gegenläufige Optionen wurden in der Margin nicht gegeneinander aufgerechnet. Bei Consors wurden alle Positionen voll angerechnet - egal ob sie gegenläufig waren oder nicht. Sorry, aber das ist für mich kein brauchbarer Partner. Teuer und bietet wenig, dazu noch kompliziert, arrogant und inkompetent.

Kosten bei Conors für EUREX-Optionen

Zitat von Thoughtbreaker:Zitat von TheGame90: Ich wollte auch schon vor einiger Zeit als Test Covered Calls auf die CoBa verkaufen (die auch bei Consors lagen) hätte dafür aber 700€ Margin hinterlegen müssen.

.

Warum verkaufst du nicht bei Consors die Covered Calls?

Wahrscheinlich sind ihm die Kosten für einen Kontrakt bei Consors zu hoch.

Über Consors handle ich seit Jahren keine Optionen mehr. Einmal sind die extrem kompliziert an der Hot-Line und das spare ich mir. Andererseits ständig wegen Sonderkonditionen rumfeilschen, macht aus meiner Sicht keinen Sinn. Jedes Jahr dasselbe Spiel - dazu habe ich keine Lust.

Bei IB habe ich meine festen, niedrigen Gebührensätze weltweit und dazu diese fantastischen Instrumente, die mir Optionsparameter in allen Richtungen inkl. bei Optionsstrategien anzeigen. Da brauche ich kein Consors mit ihrem provinziellenm Vorgehen mehr.

Außerdem war bei Consors bis vor fünf Jahren ein Netting der Margin völlig unbekannt. D. h. gegenläufige Optionen wurden in der Margin nicht gegeneinander aufgerechnet. Bei Consors wurden alle Positionen voll angerechnet - egal ob sie gegenläufig waren oder nicht. Sorry, aber das ist für mich kein brauchbarer Partner. Teuer und bietet wenig, dazu noch kompliziert, arrogant und inkompetent.

Antwort auf Beitrag Nr.: 52.019.789 von DonVladimir am 20.03.16 11:20:49

Sorry, aber das stimmt alles nicht. Das Netting der Margin gibt es seit mindestens 10 Jahren bei Consors und die Provisionen sind, was Optionen angeht, fast immer günstiger als bei IB, da IB die Provisionen pro Kontrakt berechnet, während Consors eine Provision vom ausmachenden Betrag berechnet. Weiterhin bietet Consors den Vorteil, dass Positionen nicht einfach bei Marginüberschreitung automatisch per Software geschlossen werden und dadurch teilweise immense zusätzliche Verluste durch die Market-Orders entstehen. Einziger Nachteil, den Consors gegenüber IB hat, ist die Handelsplattform. Da ist die Technik von IB weitaus komfortabler.

Zitat von DonVladimir:Zitat von Thoughtbreaker: ...

Warum verkaufst du nicht bei Consors die Covered Calls?

Wahrscheinlich sind ihm die Kosten für einen Kontrakt bei Consors zu hoch.

Über Consors handle ich seit Jahren keine Optionen mehr. Einmal sind die extrem kompliziert an der Hot-Line und das spare ich mir. Andererseits ständig wegen Sonderkonditionen rumfeilschen, macht aus meiner Sicht keinen Sinn. Jedes Jahr dasselbe Spiel - dazu habe ich keine Lust.

Bei IB habe ich meine festen, niedrigen Gebührensätze weltweit und dazu diese fantastischen Instrumente, die mir Optionsparameter in allen Richtungen inkl. bei Optionsstrategien anzeigen. Da brauche ich kein Consors mit ihrem provinziellenm Vorgehen mehr.

Außerdem war bei Consors bis vor fünf Jahren ein Netting der Margin völlig unbekannt. D. h. gegenläufige Optionen wurden in der Margin nicht gegeneinander aufgerechnet. Bei Consors wurden alle Positionen voll angerechnet - egal ob sie gegenläufig waren oder nicht. Sorry, aber das ist für mich kein brauchbarer Partner. Teuer und bietet wenig, dazu noch kompliziert, arrogant und inkompetent.

Sorry, aber das stimmt alles nicht. Das Netting der Margin gibt es seit mindestens 10 Jahren bei Consors und die Provisionen sind, was Optionen angeht, fast immer günstiger als bei IB, da IB die Provisionen pro Kontrakt berechnet, während Consors eine Provision vom ausmachenden Betrag berechnet. Weiterhin bietet Consors den Vorteil, dass Positionen nicht einfach bei Marginüberschreitung automatisch per Software geschlossen werden und dadurch teilweise immense zusätzliche Verluste durch die Market-Orders entstehen. Einziger Nachteil, den Consors gegenüber IB hat, ist die Handelsplattform. Da ist die Technik von IB weitaus komfortabler.

Antwort auf Beitrag Nr.: 52.019.810 von Thoughtbreaker am 20.03.16 11:30:20

Da widerspreche ich Dir! Vor ca. fünf Jahren hatte ich hier starke Diskussionen mit Consors, da sie kein Netting anwendeten und die volle Margin berechneten. Wir sprechen hier nur von Optionen bzw. Futures.

IB rechnet pro Kontrakt ab und Consors einen Provisionssatz auf den Betrag. Nun rechne einmal nach, wenn Du - so wie ich - meist Optionen im Geld kaufst, wer da günstiger ist.

Die Spielregeln im Derivategeschäft lauten immer: Wenn Du die Margin überschreitest, dann werden Positonen von Dir platt gemacht. Wer das nicht akzeptiert, ist in diesem Geschäft falsch aufgeheoben. Wenn Du dann schreibst: Consors schließt diese Kontrakte nicht automatisch - dann frage ich Dich: Was passiert denn, wenn diese Positionen weiter drastisch ins Minus laufen und Du nicht mehr in der Lage bist, diese Schieflage zu bedienen? Dann kannst Du den Broker dafür haftbar machen, da er gegen die Margin-Regelung verstößt. Daher halte ich Deine Aussage hier für nicht haltbar.

Widerspruch

Zitat von Thoughtbreaker:Zitat von DonVladimir: ...

Wahrscheinlich sind ihm die Kosten für einen Kontrakt bei Consors zu hoch.

Über Consors handle ich seit Jahren keine Optionen mehr. Einmal sind die extrem kompliziert an der Hot-Line und das spare ich mir. Andererseits ständig wegen Sonderkonditionen rumfeilschen, macht aus meiner Sicht keinen Sinn. Jedes Jahr dasselbe Spiel - dazu habe ich keine Lust.

Bei IB habe ich meine festen, niedrigen Gebührensätze weltweit und dazu diese fantastischen Instrumente, die mir Optionsparameter in allen Richtungen inkl. bei Optionsstrategien anzeigen. Da brauche ich kein Consors mit ihrem provinziellenm Vorgehen mehr.

Außerdem war bei Consors bis vor fünf Jahren ein Netting der Margin völlig unbekannt. D. h. gegenläufige Optionen wurden in der Margin nicht gegeneinander aufgerechnet. Bei Consors wurden alle Positionen voll angerechnet - egal ob sie gegenläufig waren oder nicht. Sorry, aber das ist für mich kein brauchbarer Partner. Teuer und bietet wenig, dazu noch kompliziert, arrogant und inkompetent.

Sorry, aber das stimmt alles nicht. Das Netting der Margin gibt es seit mindestens 10 Jahren bei Consors und die Provisionen sind, was Optionen angeht, fast immer günstiger als bei IB, da IB die Provisionen pro Kontrakt berechnet, während Consors eine Provision vom ausmachenden Betrag berechnet. Weiterhin bietet Consors den Vorteil, dass Positionen nicht einfach bei Marginüberschreitung automatisch per Software geschlossen werden und dadurch teilweise immense zusätzliche Verluste durch die Market-Orders entstehen. Einziger Nachteil, den Consors gegenüber IB hat, ist die Handelsplattform. Da ist die Technik von IB weitaus komfortabler.

Da widerspreche ich Dir! Vor ca. fünf Jahren hatte ich hier starke Diskussionen mit Consors, da sie kein Netting anwendeten und die volle Margin berechneten. Wir sprechen hier nur von Optionen bzw. Futures.

IB rechnet pro Kontrakt ab und Consors einen Provisionssatz auf den Betrag. Nun rechne einmal nach, wenn Du - so wie ich - meist Optionen im Geld kaufst, wer da günstiger ist.

Die Spielregeln im Derivategeschäft lauten immer: Wenn Du die Margin überschreitest, dann werden Positonen von Dir platt gemacht. Wer das nicht akzeptiert, ist in diesem Geschäft falsch aufgeheoben. Wenn Du dann schreibst: Consors schließt diese Kontrakte nicht automatisch - dann frage ich Dich: Was passiert denn, wenn diese Positionen weiter drastisch ins Minus laufen und Du nicht mehr in der Lage bist, diese Schieflage zu bedienen? Dann kannst Du den Broker dafür haftbar machen, da er gegen die Margin-Regelung verstößt. Daher halte ich Deine Aussage hier für nicht haltbar.

Antwort auf Beitrag Nr.: 52.019.885 von DonVladimir am 20.03.16 11:52:21