► BAYER AG ■ Auf neuen Wegen ◄ - Älteste Beiträge zuerst (Seite 143)

eröffnet am 29.11.03 14:19:12 von

neuester Beitrag 24.04.24 11:42:18 von

neuester Beitrag 24.04.24 11:42:18 von

Beiträge: 24.864

ID: 800.232

ID: 800.232

Aufrufe heute: 34

Gesamt: 2.257.283

Gesamt: 2.257.283

Aktive User: 0

ISIN: DE000BAY0017 · WKN: BAY001 · Symbol: BAYN

27,03

EUR

-1,21 %

-0,33 EUR

Letzter Kurs 24.04.24 Tradegate

Neuigkeiten

22.04.24 · wallstreetONLINE Redaktion |

| Bayer Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · dpa-AFX |

24.04.24 · dpa-AFX |

DAX-Gewinner: Bayer: Aktie steigt endlich wieder! Gelingt jetzt die Bodenbildung?

DAX-Gewinner: Bayer: Aktie steigt endlich wieder! Gelingt jetzt die Bodenbildung?Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8300 | +161,43 | |

| 9,2900 | +20,96 | |

| 111,75 | +18,87 | |

| 0,6400 | +18,52 | |

| 1,0900 | +14,74 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,2400 | -9,59 | |

| 0,5058 | -12,79 | |

| 9,7200 | -19,60 | |

| 14,510 | -32,32 | |

| 8,0000 | -36,76 |

Antwort auf Beitrag Nr.: 47.819.336 von El_Matador am 18.09.14 23:04:25Dies ging mir in den vergangenen Tagen auch durch den Kopf.

Das heißt aber auch, dass dies jederzeit wieder vorkommen kann; so wie aktuell bei Boehringer Ingelheim (Pradaxa).

Das heißt aber auch, dass dies jederzeit wieder vorkommen kann; so wie aktuell bei Boehringer Ingelheim (Pradaxa).

Seit Anfang August entwickelt sich die Bayer Aktie besser als der Dax. Diese Entwicklung ist in einen neuen Aufwärtstrend gemündet und hat am 18.09 nach Überwindung des ATH zudem eine enorme Kursdynamik entfaltet. Das Beispiel zeigt, das es sich lohnt, auf frühzeitige Anzeichen von Stärke zu achten. Das nächste Kursziel liegt nun bei 120 Euro. Ein Rückfall des Kurses unter 102 Euro würde den Aufwärtstrend beenden.

Täglich aktuelle Chartanalyse http://www.statistikfuchs.de/Dax/Bayer.

Gruß Statistikfuchs

Täglich aktuelle Chartanalyse http://www.statistikfuchs.de/Dax/Bayer.

Gruß Statistikfuchs

Hallo @all,

dem Handelsblatt von diesem Wochenende habe ich Folgendes entnommen:

"Unser Problem ist: Niemand sieht ein Molekül"

Der Bayer-Chef spricht mit Siegfried Hofmann über den starken Kurszuwachs seines Unternehmens, die Aussichten der Aktie - und die Zurückhaltung deutscher Anleger.

Marijn Dekkers kann in diesen Tagen entspannt sein: Das von ihm geführte Unternehmen Bayer ist an der Börse zum wertvollsten deutschen Konzern aufgestiegen, mit der Abspaltung der Kunststoffsparte und der Konzentration auf Pharma und Agrarchemie hat er seine Vision von der Zukunft des Unternehmens zementiert - und seine eigene Zukunft ist auch sicher. Nach einer weiteren, verkürzten Amtszeit wird Dekkers den Konzern mit gutem Gewissen verlassen. Nur eins versteht er nicht: dass sein Konzern trotz aller Erfolge von deutschen Anlegern gemieden wird. An kaum einem Dax-Konzern halten deutsche Investoren so geringe Anteile wie an der Traditionsfirma aus Leverkusen.

Herr Dekkers, Investoren haben in den letzten Jahren offenbar völlig unterschätzt, welche Möglichkeiten in dem Konzern stecken.

Nicht alle haben das unterschätzt. Es gab auch genug Investoren, die bereits bei Kursen von 30 oder 40 Euro bei uns eingestiegen sind, und schon vor Jahren das Vertrauen hatten, dass wir das erfolgreich machen werden.

Aber es waren offenbar vor allem ausländische Investoren, die von Bayer-Kursgewinnen profitierten. Deutsche Anleger halten nur noch etwas mehr als ein Fünftel des Kapitals.

Das liegt vermutlich einfach daran, dass wir hierzulande so verliebt sind in unsere Automobilindustrie und in unseren Maschinenbau. Die Pharma- und Chemieindustrie spielt da meist nur die zweite Geige. Und wenn Sie die Liste der begehrtesten Arbeitgeber anschauen, dann stehen da meist die bekannten Automarken ganz oben und vielleicht noch Bosch und Siemens. Der Fokus liegt also auf den Ingenieuren. Für Firmen wie Bayer, BASF oder Qiagen ist es eher schwierig, da Aufmerksamkeit zu erhalten.

Vielleicht liegt es ja einfach daran, dass dieses Geschäft zu kompliziert ist?

Das Problem besteht letztlich darin, dass unsere Augen nicht gut genug sind, um ein Molekül zu sehen. Die sind alle da, aber wir sehen sie nicht. Und darum ist die Chemie nicht wirklich täglich in unserem Leben sichtbar. Jeder kann ein Auto oder ein Windrad sehen. Wenn wir ein Glas Wein trinken, sehen wir eine Flüssigkeit - und nicht das Ethanol darin. Dieses hat aber einen bekannten Effekt.

Aus Investorensicht könnte zudem auch die Furcht eine Rolle spielen, dass Bayer nach dem Aufstieg der letzten Jahre allmählich seinen Zenit überschritten hat.

Nein, wieso das denn?

Die Aktie notiert auf Rekordniveau, die wichtigen Entwicklungsprodukte sind inzwischen alle auf dem Markt, die Übernahme des Merck-OTC-Geschäfts ist so gut wie besiegelt und der Konzernumbau mit der Ausgliederung von Bayer Material Science beschlossene Sache. Kann es da noch weiter aufwärtsgehen?

Ich bin überzeugt, dass es immer besser wird. Wir sind wirklich gut darin, neue Moleküle zu entwickeln, und arbeiten hart daran, diese in wirtschaftlichen Erfolg umzusetzen.

Dem Bayer-Konzern ist ein starkes Comeback gelungen, im Pharmageschäft wie auch an der Börse. Was ist das Erfolgsgeheimnis aus Sicht des CEO?

Das Entscheidende war, dass es uns gelungen ist, unsere starke Forschung in kommerzielle Erfolge umzusetzen.

Es ging also darum, die Forschung neu auszurichten?

Nein, die Forschung war nicht das Thema. Als ich vor fünf Jahren zu Bayer kam, war ich schon überzeugt davon, dass Bayer eine sehr, sehr gute Forschung hat. Mir wurde aber auch schnell klar: Zum Teil fehlte die Fähigkeit, daraus gute Produkte zu entwickeln, die dann auch erfolgreich verkauft werden. Deshalb habe ich mich schnell darauf fokussiert, Ressourcen freizusetzen und diese in die Übersetzung von der Forschung in kommerziell erfolgreiche Produkte zu investieren.

Was waren die entscheidenden Schritte?

Es ging erst einmal um die Erkenntnis, dass sich gute Produkte nicht von selbst verkaufen. Unsere Innovationen müssen sehr gut erklärt werden. Weil wir so begeistert waren von unseren Technologien, hatten wir die Neigung, die Dinge manchmal zu kompliziert zu machen. In dieser Hinsicht sind wir in den letzten Jahren viel besser geworden. Und das gilt nicht nur für Pharma, sondern auch für Bayer Crop Science, wo wir jetzt fast zweistellig wachsen. Selbst im Geschäft mit rezeptfreien Arzneien sind wir in dieser Hinsicht besser geworden, indem wir die Dachmarke Bayer viel intensiver nutzen. Das ist ja gerade das Schöne an Bayer: Wir entwickeln immer wieder innovative Technologien. Zusammen mit dem richtigen Zugang zum Kunden ist das dann eine ausgesprochen kraftvolle Kombination.

Welche Rolle spielt dabei Ihre Managementerfahrung aus den USA?

Das hat sicherlich sehr geholfen. Ich bin ja groß geworden bei GE Plastics, einem Unternehmen, das sehr gut war in der Vermarktung. Und auch bei Thermo Fisher beruhte ein Großteil des Erfolgs darauf, dass man sich richtig beim Kunden positionierte.

Sie empfehlen also mehr US-Mentalität?

Im Marketing durchaus, denn es geht letztlich auch darum, schnell zu sein. Wenn man eine sehr forschungsorientierte Kultur hat, dann glaubt man, dass Geschwindigkeit am Ende nicht relevant ist. Aber im Marketing ist das ein Wettbewerbsvorteil.

Das scheint nicht nur für Bayer ein Problem zu sein.

Die Fähigkeit, Innovation in Produkte umzusetzen, ist nicht unbedingt die Kernkompetenz der europäischen Firmen. Es gibt viele Beispiele in den letzten 30 Jahren, wo Unternehmen etwas erfunden haben, aber es nicht als Erste und Beste kommerzialisiert haben. In dieser Hinsicht sind wir bei Bayer inzwischen viel besser geworden.

Wie sieht Bayer in fünf Jahren aus?

Wir werden auf jeden Fall den eingeschlagenen Weg weitergehen. Nach der Trennung von Material Science werden wir ein relativ einfaches Geschäftsmodell haben.

Pharma, rezeptfreie Arzneien, Pflanzenschutz und Saatgut - das hört sich nicht besonders einfach an.

Unser Geschäftsmodell besteht darin, dass wir neue Moleküle erfinden, die dann eingesetzt werden, um Prozesse in Zellen zu regulieren - sei es bei Mensch, Tier oder Pflanze. Diese Prozesse sind in allen Zellen letztlich sehr ähnlich.

Was Einsatzgebiet und Kunden angeht, sind Pharma und Pflanzenschutz doch sehr unterschiedlich. Sollte sich Bayer also nicht von Crop Science trennen?

Nein, überhaupt nicht. Es ist natürlich ein Unterschied, ob man es mit einem Arzt oder einem Landwirt zu tun hat - wobei sich ein Landwirt letztendlich auch um die Gesundheit seiner Pflanzen kümmert. Aber wie gesagt, die Produkte basieren alle auf Molekülen, die Prozesse in Zellen regulieren. Wir brauchen in beiden Bereichen sehr viel Zeit und Geld für die Entwicklung, müssen hohe Zulassungshürden überwinden und diese Produkte sehr intensiv erklären. Zudem setzen wir auch mehr und mehr auf interdisziplinäre Forschung.

Also Crop Science wird auch in fünf Jahren noch zu Bayer gehören?

Auf jeden Fall.

Und das Geld aus dem Verkauf von Material Science werden Sie nun für weitere Zukäufe ausgeben?

Nein, der geplante Börsengang ist nicht getrieben von irgendwelchen konkreten Akquisitionsplänen im Life-Science-Bereich. Grund für den Plan ist die Erkenntnis, dass wir sowohl bei Life Sciences als auch bei Material Science großen Investitionsbedarf haben und attraktive Wachstumsmöglichkeiten sehen. Weil aber die Rendite bei Material Science deutlich geringer ist, wäre es für uns sehr schwierig zu rechtfertigen, dort auch in Zukunft viel Geld zu investieren. Das würde bedeuten, dass sich Material Science nicht so entwickeln könnte, dass es kontinuierlich wettbewerbsfähig bleibt. Dann ist es besser, das Unternehmen zu verselbstständigen. Es kann dann seine eigenen Investitionsentscheidungen treffen, hat eigenen Zugang zum Kapitalmarkt.

Aber Sie wollen doch Bayer weiter ausbauen und an der Konsolidierung im Life-Science-Sektor teilnehmen.

Da geht es um langfristige Entwicklungen über fünf oder zehn Jahre. Wir haben ja angekündigt, die OTC-Sparte von Merck Co. zu übernehmen, und uns zum Beispiel mit dem Kauf von Algeta in der Onkologie verstärkt. Auch im Saatgut-Geschäft sowie im biologischen Pflanzenschutz haben wir eine ganze Reihe kleinerer Akquisitionen getätigt. Wir werden unsere Life-Science-Bereiche sicherlich weiter verstärken. Aber es ist nicht so, dass wir den geplanten Börsengang von Material Science machen, weil wir gerade jetzt das Geld für Zukäufe brauchen. Und das Ganze passiert ja auch nicht nächste Woche, sondern dauert zwölf bis 18 Monate.

Man könnte ja schon mal planen. Würden Sie zum Beispiel gerne die US-Firma Zoetis kaufen?

An solchen Spekulationen beteilige ich mich bekanntlich grundsätzlich nicht.

Ein anderes Thema ist die Bayer-Pharmapipeline. Ist diese stark genug für die Zukunft?

Wir haben ja jüngst fünf neue Produkte auf den Markt gebracht. Diese wurden so gut aufgenommen, dass wir unsere Schätzungen für die Spitzenumsätze von fünf auf 7,5 Milliarden Euro erhöhen konnten. Der Patentschutz dieser Produkte läuft bis in das nächste Jahrzehnt. Das heißt, wir haben erst mal zehn schöne Jahre vor uns mit diesen Produkten.

Auf der anderen Seite müssen Sie ja auch schon an die Frage denken: Was kommt danach? Manche Beobachter zweifeln, ob genug in den Bayer-Labors heranreift.

Das kann letztlich niemand genau wissen, ob aus Projekten in den frühen Forschungsphasen einmal erfolgreiche Produkte werden oder nicht. Auf jeden Fall werden wir mit unseren erfolgreichen neueren Produkten genug Geld haben, um weiter in die Pharmapipeline zu investieren. Wir haben in den letzten Jahren gezeigt, dass wir das Geld in der Forschung sehr effizient einsetzen, effizienter als viele in der Branche. Und wir haben vor kurzem bereits fünf weitere neue Moleküle vorgestellt, von denen wir begeistert sind. Ziel ist, bis Ende nächsten Jahres bei diesen fünf Projekten die Entscheidungsreife für den Start von Phase-III-Studien zu erreichen.

Herr Dekkers, vielen Dank für das Interview.

Vita Mut zu neuen Wegen

Liebling der Märkte

Als Marijn Dekkers vor knapp vier Jahren zum Bayer-Chef berufen wurde, eilte dem Niederländer aus seiner Zeit als Manager in den USA ein Ruf als harter Sanierer voraus. In Leverkusen lebte Dekkers Evolution statt Revolution. Der Niederländer mit Vergangenheit als Tennis-Halbprofi machte sich einen Namen als Förderer von Innovation und Forschung und avancierte zum Liebling der Märkte.

Liebling der Kollegen

Und auch innerhalb der Branche gilt der 56-Jährige, der Ende 2016 aus dem Amt scheiden wird, als Größe. Heute wählt ihn der Verband der Chemischen Industrie (VCI) zum Präsidenten.

Gruß

OnlyForMoney

dem Handelsblatt von diesem Wochenende habe ich Folgendes entnommen:

"Unser Problem ist: Niemand sieht ein Molekül"

Der Bayer-Chef spricht mit Siegfried Hofmann über den starken Kurszuwachs seines Unternehmens, die Aussichten der Aktie - und die Zurückhaltung deutscher Anleger.

Marijn Dekkers kann in diesen Tagen entspannt sein: Das von ihm geführte Unternehmen Bayer ist an der Börse zum wertvollsten deutschen Konzern aufgestiegen, mit der Abspaltung der Kunststoffsparte und der Konzentration auf Pharma und Agrarchemie hat er seine Vision von der Zukunft des Unternehmens zementiert - und seine eigene Zukunft ist auch sicher. Nach einer weiteren, verkürzten Amtszeit wird Dekkers den Konzern mit gutem Gewissen verlassen. Nur eins versteht er nicht: dass sein Konzern trotz aller Erfolge von deutschen Anlegern gemieden wird. An kaum einem Dax-Konzern halten deutsche Investoren so geringe Anteile wie an der Traditionsfirma aus Leverkusen.

Herr Dekkers, Investoren haben in den letzten Jahren offenbar völlig unterschätzt, welche Möglichkeiten in dem Konzern stecken.

Nicht alle haben das unterschätzt. Es gab auch genug Investoren, die bereits bei Kursen von 30 oder 40 Euro bei uns eingestiegen sind, und schon vor Jahren das Vertrauen hatten, dass wir das erfolgreich machen werden.

Aber es waren offenbar vor allem ausländische Investoren, die von Bayer-Kursgewinnen profitierten. Deutsche Anleger halten nur noch etwas mehr als ein Fünftel des Kapitals.

Das liegt vermutlich einfach daran, dass wir hierzulande so verliebt sind in unsere Automobilindustrie und in unseren Maschinenbau. Die Pharma- und Chemieindustrie spielt da meist nur die zweite Geige. Und wenn Sie die Liste der begehrtesten Arbeitgeber anschauen, dann stehen da meist die bekannten Automarken ganz oben und vielleicht noch Bosch und Siemens. Der Fokus liegt also auf den Ingenieuren. Für Firmen wie Bayer, BASF oder Qiagen ist es eher schwierig, da Aufmerksamkeit zu erhalten.

Vielleicht liegt es ja einfach daran, dass dieses Geschäft zu kompliziert ist?

Das Problem besteht letztlich darin, dass unsere Augen nicht gut genug sind, um ein Molekül zu sehen. Die sind alle da, aber wir sehen sie nicht. Und darum ist die Chemie nicht wirklich täglich in unserem Leben sichtbar. Jeder kann ein Auto oder ein Windrad sehen. Wenn wir ein Glas Wein trinken, sehen wir eine Flüssigkeit - und nicht das Ethanol darin. Dieses hat aber einen bekannten Effekt.

Aus Investorensicht könnte zudem auch die Furcht eine Rolle spielen, dass Bayer nach dem Aufstieg der letzten Jahre allmählich seinen Zenit überschritten hat.

Nein, wieso das denn?

Die Aktie notiert auf Rekordniveau, die wichtigen Entwicklungsprodukte sind inzwischen alle auf dem Markt, die Übernahme des Merck-OTC-Geschäfts ist so gut wie besiegelt und der Konzernumbau mit der Ausgliederung von Bayer Material Science beschlossene Sache. Kann es da noch weiter aufwärtsgehen?

Ich bin überzeugt, dass es immer besser wird. Wir sind wirklich gut darin, neue Moleküle zu entwickeln, und arbeiten hart daran, diese in wirtschaftlichen Erfolg umzusetzen.

Dem Bayer-Konzern ist ein starkes Comeback gelungen, im Pharmageschäft wie auch an der Börse. Was ist das Erfolgsgeheimnis aus Sicht des CEO?

Das Entscheidende war, dass es uns gelungen ist, unsere starke Forschung in kommerzielle Erfolge umzusetzen.

Es ging also darum, die Forschung neu auszurichten?

Nein, die Forschung war nicht das Thema. Als ich vor fünf Jahren zu Bayer kam, war ich schon überzeugt davon, dass Bayer eine sehr, sehr gute Forschung hat. Mir wurde aber auch schnell klar: Zum Teil fehlte die Fähigkeit, daraus gute Produkte zu entwickeln, die dann auch erfolgreich verkauft werden. Deshalb habe ich mich schnell darauf fokussiert, Ressourcen freizusetzen und diese in die Übersetzung von der Forschung in kommerziell erfolgreiche Produkte zu investieren.

Was waren die entscheidenden Schritte?

Es ging erst einmal um die Erkenntnis, dass sich gute Produkte nicht von selbst verkaufen. Unsere Innovationen müssen sehr gut erklärt werden. Weil wir so begeistert waren von unseren Technologien, hatten wir die Neigung, die Dinge manchmal zu kompliziert zu machen. In dieser Hinsicht sind wir in den letzten Jahren viel besser geworden. Und das gilt nicht nur für Pharma, sondern auch für Bayer Crop Science, wo wir jetzt fast zweistellig wachsen. Selbst im Geschäft mit rezeptfreien Arzneien sind wir in dieser Hinsicht besser geworden, indem wir die Dachmarke Bayer viel intensiver nutzen. Das ist ja gerade das Schöne an Bayer: Wir entwickeln immer wieder innovative Technologien. Zusammen mit dem richtigen Zugang zum Kunden ist das dann eine ausgesprochen kraftvolle Kombination.

Welche Rolle spielt dabei Ihre Managementerfahrung aus den USA?

Das hat sicherlich sehr geholfen. Ich bin ja groß geworden bei GE Plastics, einem Unternehmen, das sehr gut war in der Vermarktung. Und auch bei Thermo Fisher beruhte ein Großteil des Erfolgs darauf, dass man sich richtig beim Kunden positionierte.

Sie empfehlen also mehr US-Mentalität?

Im Marketing durchaus, denn es geht letztlich auch darum, schnell zu sein. Wenn man eine sehr forschungsorientierte Kultur hat, dann glaubt man, dass Geschwindigkeit am Ende nicht relevant ist. Aber im Marketing ist das ein Wettbewerbsvorteil.

Das scheint nicht nur für Bayer ein Problem zu sein.

Die Fähigkeit, Innovation in Produkte umzusetzen, ist nicht unbedingt die Kernkompetenz der europäischen Firmen. Es gibt viele Beispiele in den letzten 30 Jahren, wo Unternehmen etwas erfunden haben, aber es nicht als Erste und Beste kommerzialisiert haben. In dieser Hinsicht sind wir bei Bayer inzwischen viel besser geworden.

Wie sieht Bayer in fünf Jahren aus?

Wir werden auf jeden Fall den eingeschlagenen Weg weitergehen. Nach der Trennung von Material Science werden wir ein relativ einfaches Geschäftsmodell haben.

Pharma, rezeptfreie Arzneien, Pflanzenschutz und Saatgut - das hört sich nicht besonders einfach an.

Unser Geschäftsmodell besteht darin, dass wir neue Moleküle erfinden, die dann eingesetzt werden, um Prozesse in Zellen zu regulieren - sei es bei Mensch, Tier oder Pflanze. Diese Prozesse sind in allen Zellen letztlich sehr ähnlich.

Was Einsatzgebiet und Kunden angeht, sind Pharma und Pflanzenschutz doch sehr unterschiedlich. Sollte sich Bayer also nicht von Crop Science trennen?

Nein, überhaupt nicht. Es ist natürlich ein Unterschied, ob man es mit einem Arzt oder einem Landwirt zu tun hat - wobei sich ein Landwirt letztendlich auch um die Gesundheit seiner Pflanzen kümmert. Aber wie gesagt, die Produkte basieren alle auf Molekülen, die Prozesse in Zellen regulieren. Wir brauchen in beiden Bereichen sehr viel Zeit und Geld für die Entwicklung, müssen hohe Zulassungshürden überwinden und diese Produkte sehr intensiv erklären. Zudem setzen wir auch mehr und mehr auf interdisziplinäre Forschung.

Also Crop Science wird auch in fünf Jahren noch zu Bayer gehören?

Auf jeden Fall.

Und das Geld aus dem Verkauf von Material Science werden Sie nun für weitere Zukäufe ausgeben?

Nein, der geplante Börsengang ist nicht getrieben von irgendwelchen konkreten Akquisitionsplänen im Life-Science-Bereich. Grund für den Plan ist die Erkenntnis, dass wir sowohl bei Life Sciences als auch bei Material Science großen Investitionsbedarf haben und attraktive Wachstumsmöglichkeiten sehen. Weil aber die Rendite bei Material Science deutlich geringer ist, wäre es für uns sehr schwierig zu rechtfertigen, dort auch in Zukunft viel Geld zu investieren. Das würde bedeuten, dass sich Material Science nicht so entwickeln könnte, dass es kontinuierlich wettbewerbsfähig bleibt. Dann ist es besser, das Unternehmen zu verselbstständigen. Es kann dann seine eigenen Investitionsentscheidungen treffen, hat eigenen Zugang zum Kapitalmarkt.

Aber Sie wollen doch Bayer weiter ausbauen und an der Konsolidierung im Life-Science-Sektor teilnehmen.

Da geht es um langfristige Entwicklungen über fünf oder zehn Jahre. Wir haben ja angekündigt, die OTC-Sparte von Merck Co. zu übernehmen, und uns zum Beispiel mit dem Kauf von Algeta in der Onkologie verstärkt. Auch im Saatgut-Geschäft sowie im biologischen Pflanzenschutz haben wir eine ganze Reihe kleinerer Akquisitionen getätigt. Wir werden unsere Life-Science-Bereiche sicherlich weiter verstärken. Aber es ist nicht so, dass wir den geplanten Börsengang von Material Science machen, weil wir gerade jetzt das Geld für Zukäufe brauchen. Und das Ganze passiert ja auch nicht nächste Woche, sondern dauert zwölf bis 18 Monate.

Man könnte ja schon mal planen. Würden Sie zum Beispiel gerne die US-Firma Zoetis kaufen?

An solchen Spekulationen beteilige ich mich bekanntlich grundsätzlich nicht.

Ein anderes Thema ist die Bayer-Pharmapipeline. Ist diese stark genug für die Zukunft?

Wir haben ja jüngst fünf neue Produkte auf den Markt gebracht. Diese wurden so gut aufgenommen, dass wir unsere Schätzungen für die Spitzenumsätze von fünf auf 7,5 Milliarden Euro erhöhen konnten. Der Patentschutz dieser Produkte läuft bis in das nächste Jahrzehnt. Das heißt, wir haben erst mal zehn schöne Jahre vor uns mit diesen Produkten.

Auf der anderen Seite müssen Sie ja auch schon an die Frage denken: Was kommt danach? Manche Beobachter zweifeln, ob genug in den Bayer-Labors heranreift.

Das kann letztlich niemand genau wissen, ob aus Projekten in den frühen Forschungsphasen einmal erfolgreiche Produkte werden oder nicht. Auf jeden Fall werden wir mit unseren erfolgreichen neueren Produkten genug Geld haben, um weiter in die Pharmapipeline zu investieren. Wir haben in den letzten Jahren gezeigt, dass wir das Geld in der Forschung sehr effizient einsetzen, effizienter als viele in der Branche. Und wir haben vor kurzem bereits fünf weitere neue Moleküle vorgestellt, von denen wir begeistert sind. Ziel ist, bis Ende nächsten Jahres bei diesen fünf Projekten die Entscheidungsreife für den Start von Phase-III-Studien zu erreichen.

Herr Dekkers, vielen Dank für das Interview.

Vita Mut zu neuen Wegen

Liebling der Märkte

Als Marijn Dekkers vor knapp vier Jahren zum Bayer-Chef berufen wurde, eilte dem Niederländer aus seiner Zeit als Manager in den USA ein Ruf als harter Sanierer voraus. In Leverkusen lebte Dekkers Evolution statt Revolution. Der Niederländer mit Vergangenheit als Tennis-Halbprofi machte sich einen Namen als Förderer von Innovation und Forschung und avancierte zum Liebling der Märkte.

Liebling der Kollegen

Und auch innerhalb der Branche gilt der 56-Jährige, der Ende 2016 aus dem Amt scheiden wird, als Größe. Heute wählt ihn der Verband der Chemischen Industrie (VCI) zum Präsidenten.

Gruß

OnlyForMoney

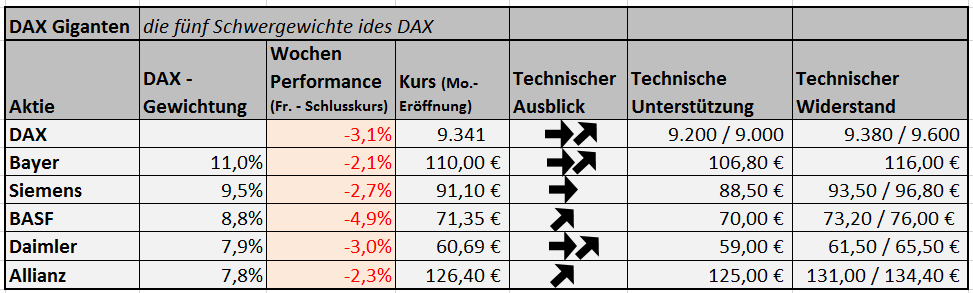

Für Techniker und Sonstige...

Auf dem Level ist Bayer langsam wieder ein Kauf....aber sehr vom DAX abhängig

Man hat ja eine klare Strategie und gute Pipeline. Dazu wurde Dividende in den letzten 10 Jahren immer erhöht und selbst wenn die Weltwirtschaft einbricht brauchen die Leute noch Medikamente und Essen.

Anbei eine Analyse zu Bayer:

http://www.investresearch.net/bayer-aktie/

Man hat ja eine klare Strategie und gute Pipeline. Dazu wurde Dividende in den letzten 10 Jahren immer erhöht und selbst wenn die Weltwirtschaft einbricht brauchen die Leute noch Medikamente und Essen.

Anbei eine Analyse zu Bayer:

http://www.investresearch.net/bayer-aktie/

Trading Spotlight

Entnommen aus dem heutigen Handelsblatt:

Chemie

Insider: Investoren schielen auf Bayer- Kunststoffsparte

Finanzinvestoren haben zwei Insidern zufolge die Kunststoff-Sparte Material Science von Bayer im Visier. Advent, Carlyle, Cinven, CVC und KKR würden versuchen, das Unternehmen davon abzubringen, die Sparte an die Börse zu bringen. Experten bewerten den Unternehmensteil mit rund elf Milliarden Euro. Konzernchef Marijn Dekkers hatte im September den Börsengang angekündigt. Weder Bayer noch die Investoren wollten sich zu dem Thema äußern. Reuters

Chemie

Insider: Investoren schielen auf Bayer- Kunststoffsparte

Finanzinvestoren haben zwei Insidern zufolge die Kunststoff-Sparte Material Science von Bayer im Visier. Advent, Carlyle, Cinven, CVC und KKR würden versuchen, das Unternehmen davon abzubringen, die Sparte an die Börse zu bringen. Experten bewerten den Unternehmensteil mit rund elf Milliarden Euro. Konzernchef Marijn Dekkers hatte im September den Börsengang angekündigt. Weder Bayer noch die Investoren wollten sich zu dem Thema äußern. Reuters

Entnommen aus dem Handelsblatt von morgen:

Pharmabranche

Bayer enteilt der Konkurrenz

Der Konzern glänzt im globalen Vergleich der Pharma- und Agrochemiehersteller.

>> Leverkusener schrauben Prognose für 2014 hoch.

>> Bislang keine Probleme mit Schadensersatzklagen.

Siegfried Hofmann

Frankfurt

Der Bayer-Konzern gehört in diesem Jahr zu den positiven Ausnahmeerscheinungen in der deutschen Industrie. Während sich für das Gros der Unternehmen die Perspektiven zusehends eintrüben, läuft es in Leverkusen immer besser. Das Erfolgsgeheimnis: Bayer bewegt sich überwiegend in Geschäftsfeldern ohne direkten Konjunktureinfluss. Doch das allein erklärt den Höhenflug nicht. Denn Bayer entwickelt sich in seinen beiden Kerngeschäften Pharma und Agrochemie deutlich besser als die meisten Konkurrenten.

Firmenchef Marijn Dekkers hat daher die Prognose fürs laufende Geschäftsjahr erhöht. "Wir kommen operativ und strategisch gut voran", sagte er. Für 2014 erwartet Bayer beim bereinigten Betriebsergebnis nun eine Steigerung im mittleren einstelligen Bereich. Der Umsatz soll am Jahresende bei 42 Milliarden Euro liegen. Bayer war einer der wenigen Dax-Konzerne, die am Donnerstag an der Börse zulegen konnten: Am Nachmittag notierte die Aktie knapp zwei Prozent stärker bei 109 Euro.

Kern von Bayers Erfolg ist wieder einmal die Pharmasparte. Ihr Umsatz stieg im dritten Quartal währungsbereinigt um gut zehn Prozent auf drei Milliarden Euro. Neben US-amerikanischen Firmen wie Gilead, Biogen und Johnson Johnson gehört Bayer damit zu den am schnellsten wachsenden Anbietern in der Branche. Der Umsatz des Gerinnungshemmers Xarelto stieg dabei sogar um 70 Prozent auf 440 Millionen Euro.

Anders als der heimische Konkurrent Boehringer, der mehr als 400 Millionen Euro zur Abwehr einer Klagewelle gegen ein ähnliches Medikament aufbringen musste, hat Bayer bei Xarelto bislang keine größeren Probleme mit Schadensersatzklagen in den USA. Nach den Worten von Bayer-Strategievorstand Werner Baumann liegen bisher nur einige wenige Klagen vor. Man sehe das daher nicht als größeren Risikokomplex.

Für die höhere Ertragsprognose bei Bayer sorgte jetzt zum einen die Integration des von Merck Co. erworbenen Geschäfts mit frei verkäuflichen Medikamenten (OTC). Das Geschäft sowie mehrere Entwicklungsprojekte des US-Konzerns wurden Anfang Oktober zum Preis von umgerechnet etwa elf Milliarden Euro übernommen. Es wird 70 Millionen Euro zum Ebitda beisteuern, unterm Strich den Gewinn aber auch noch mit 350 Millionen Euro an Integrationskosten belasten. Mittelfristig erwartet Bayer deutlich höhere Ergebnisbeiträge von der Merck-OTC-Sparte, vor allem durch Synergien im Vertrieb und Kosteneinsparungen in der Administration.

Zum anderen läuft es aber auch im Agrochemiegeschäft gut. Bayer Crop Science konnte den Gewinn um ein Viertel und den Umsatz um fast 15 Prozent steigern. Der Konzern legte damit deutlich stärker zu als zum Beispiel der Konkurrent Syngenta aus der Schweiz. Dupont und BASF verbuchten im Agrochemiegeschäft zuletzt sogar Umsatz- und Ertragseinbußen.

Die Kunststoff-Tochter BMS, die Bayer im kommenden Jahr als eigenständiges Unternehmen an die Börse bringen will, verbuchte im zurückliegenden Quartal noch einen leichten Gewinnrückgang, doch fürs Gesamtjahr hob Bayer in dieser Sparte die Prognose ebenfalls an.

2) Bayer operativ stark - Strategische Fokussierung auf Life-Science-Geschäfte

http://www.investor.bayer.de/de/nc/news/investor-news/invest…

Pharmabranche

Bayer enteilt der Konkurrenz

Der Konzern glänzt im globalen Vergleich der Pharma- und Agrochemiehersteller.

>> Leverkusener schrauben Prognose für 2014 hoch.

>> Bislang keine Probleme mit Schadensersatzklagen.

Siegfried Hofmann

Frankfurt

Der Bayer-Konzern gehört in diesem Jahr zu den positiven Ausnahmeerscheinungen in der deutschen Industrie. Während sich für das Gros der Unternehmen die Perspektiven zusehends eintrüben, läuft es in Leverkusen immer besser. Das Erfolgsgeheimnis: Bayer bewegt sich überwiegend in Geschäftsfeldern ohne direkten Konjunktureinfluss. Doch das allein erklärt den Höhenflug nicht. Denn Bayer entwickelt sich in seinen beiden Kerngeschäften Pharma und Agrochemie deutlich besser als die meisten Konkurrenten.

Firmenchef Marijn Dekkers hat daher die Prognose fürs laufende Geschäftsjahr erhöht. "Wir kommen operativ und strategisch gut voran", sagte er. Für 2014 erwartet Bayer beim bereinigten Betriebsergebnis nun eine Steigerung im mittleren einstelligen Bereich. Der Umsatz soll am Jahresende bei 42 Milliarden Euro liegen. Bayer war einer der wenigen Dax-Konzerne, die am Donnerstag an der Börse zulegen konnten: Am Nachmittag notierte die Aktie knapp zwei Prozent stärker bei 109 Euro.

Kern von Bayers Erfolg ist wieder einmal die Pharmasparte. Ihr Umsatz stieg im dritten Quartal währungsbereinigt um gut zehn Prozent auf drei Milliarden Euro. Neben US-amerikanischen Firmen wie Gilead, Biogen und Johnson Johnson gehört Bayer damit zu den am schnellsten wachsenden Anbietern in der Branche. Der Umsatz des Gerinnungshemmers Xarelto stieg dabei sogar um 70 Prozent auf 440 Millionen Euro.

Anders als der heimische Konkurrent Boehringer, der mehr als 400 Millionen Euro zur Abwehr einer Klagewelle gegen ein ähnliches Medikament aufbringen musste, hat Bayer bei Xarelto bislang keine größeren Probleme mit Schadensersatzklagen in den USA. Nach den Worten von Bayer-Strategievorstand Werner Baumann liegen bisher nur einige wenige Klagen vor. Man sehe das daher nicht als größeren Risikokomplex.

Für die höhere Ertragsprognose bei Bayer sorgte jetzt zum einen die Integration des von Merck Co. erworbenen Geschäfts mit frei verkäuflichen Medikamenten (OTC). Das Geschäft sowie mehrere Entwicklungsprojekte des US-Konzerns wurden Anfang Oktober zum Preis von umgerechnet etwa elf Milliarden Euro übernommen. Es wird 70 Millionen Euro zum Ebitda beisteuern, unterm Strich den Gewinn aber auch noch mit 350 Millionen Euro an Integrationskosten belasten. Mittelfristig erwartet Bayer deutlich höhere Ergebnisbeiträge von der Merck-OTC-Sparte, vor allem durch Synergien im Vertrieb und Kosteneinsparungen in der Administration.

Zum anderen läuft es aber auch im Agrochemiegeschäft gut. Bayer Crop Science konnte den Gewinn um ein Viertel und den Umsatz um fast 15 Prozent steigern. Der Konzern legte damit deutlich stärker zu als zum Beispiel der Konkurrent Syngenta aus der Schweiz. Dupont und BASF verbuchten im Agrochemiegeschäft zuletzt sogar Umsatz- und Ertragseinbußen.

Die Kunststoff-Tochter BMS, die Bayer im kommenden Jahr als eigenständiges Unternehmen an die Börse bringen will, verbuchte im zurückliegenden Quartal noch einen leichten Gewinnrückgang, doch fürs Gesamtjahr hob Bayer in dieser Sparte die Prognose ebenfalls an.

2) Bayer operativ stark - Strategische Fokussierung auf Life-Science-Geschäfte

http://www.investor.bayer.de/de/nc/news/investor-news/invest…

Anbau von Genpflanzen bringt Vorteile für Landwirte

Der Anbau gentechnisch veränderter Pflanzen führt weltweit zu einem Rückgang des Einsatzes von Pflanzenschutzmitteln und zu höheren Erträgen. Zu diesem Schluss kommt eine Metaanalyse von Prof. Matin Qaim und Wilhelm Klümper vom Department für Agrarökonomie und Rurale Entwicklung der Universität Göttingen. Die Wissenschaftler werteten 147 weltweit erschienene Originalstudien zu diesem Thema aus.

Danach ging an Standorten, an denen gentechnisch veränderte Pflanzen angebaut wurden, der Einsatz chemischer Pflanzenschutzmittel im Durchschnitt um 37 % zurück. Gleichzeitig stiegen die Erträge um 22 %. Trotz des teureren Saatguts konnten die Landwirte mit gentechnisch veränderten Pflanzen ihren Gewinn um durchschnittlich 68 % steigern.

Wie die Agrarökonomen weiter herausfanden, sind die positiven Auswirkungen auf den Ertrag und den Einsatz von Pflanzenschutzmitteln bei insektenresistenten Pflanzen höher als bei herbizidtoleranten Pflanzen. Zudem konnten Landwirte in Entwicklungsländern ihren Gewinn deutlicher steigern können als Landwirte in Industrieländern.

Vor dem Hintergrund der kontroversen öffentlichen Debatte um die Grüne Gentechnik und deren Auswirkungen auf die Erträge und die landwirtschaftliche Entwicklung seien Metaanalysen wichtig zur Versachlichung der Diskussion, so Qaim und Klümper.

Quelle: AgE 05.11.2014

Der Anbau gentechnisch veränderter Pflanzen führt weltweit zu einem Rückgang des Einsatzes von Pflanzenschutzmitteln und zu höheren Erträgen. Zu diesem Schluss kommt eine Metaanalyse von Prof. Matin Qaim und Wilhelm Klümper vom Department für Agrarökonomie und Rurale Entwicklung der Universität Göttingen. Die Wissenschaftler werteten 147 weltweit erschienene Originalstudien zu diesem Thema aus.

Danach ging an Standorten, an denen gentechnisch veränderte Pflanzen angebaut wurden, der Einsatz chemischer Pflanzenschutzmittel im Durchschnitt um 37 % zurück. Gleichzeitig stiegen die Erträge um 22 %. Trotz des teureren Saatguts konnten die Landwirte mit gentechnisch veränderten Pflanzen ihren Gewinn um durchschnittlich 68 % steigern.

Wie die Agrarökonomen weiter herausfanden, sind die positiven Auswirkungen auf den Ertrag und den Einsatz von Pflanzenschutzmitteln bei insektenresistenten Pflanzen höher als bei herbizidtoleranten Pflanzen. Zudem konnten Landwirte in Entwicklungsländern ihren Gewinn deutlicher steigern können als Landwirte in Industrieländern.

Vor dem Hintergrund der kontroversen öffentlichen Debatte um die Grüne Gentechnik und deren Auswirkungen auf die Erträge und die landwirtschaftliche Entwicklung seien Metaanalysen wichtig zur Versachlichung der Diskussion, so Qaim und Klümper.

Quelle: AgE 05.11.2014

13.11.2014 - 10:25 Uhr von Maximilian Völkl

Bayer-Aktie: Zwei Gründe, warum es bald ein neues Allzeithoch gibt

Am Donnerstag zählt die Bayer-Aktie erneut zu den stärksten Werten im DAX. Der steile Aufwärtstrend bleibt damit intakt. Der Chemiekonzern profitiert von positiven Analystenstudien und nähert sich dem kürzlich erreichten Allzeithoch wieder an.Dafür gibt es zwei Gründe.

Grund 1: Bayer bleibt beliebt - Die UBS hat Bayer auf „Buy“ mit einem Kursziel von 122 Euro belassen. Der Chef der Agrarchemie-Sparte (CropScience), Liam Condon, habe ungeachtet der Zyklen des Geschäfts und des erwarteten schwachen Jahres 2015 von einem starken Branchenumfeld gesprochen und strebe ein über dem Markt liegendes Wachstum an, so Analyst David Evans.

.

Mit seinem breiten und innovativen Portfolio könne der DAX-Konzern Schwächen in einzelnen Bereichen zudem kompensieren, betonte der Experte. Ebenfalls positiv: Auch das Umsatzwachstum gehe nicht zu Lasten der Margen. Schwung gibt zudem eine Hochstufung von Kepler Cheuvreux. Das Analysehaus hat die Einschätzung für Bayer von „Hold“ auf „Buy“ nach oben geschraubt.

.

Grund 2: Der Chart bleibt bullish - Auch charttechnisch ist die Lage bei der Aktie weiterhin gut. Der steile kurzfristige Aufwärtstrend bleibt intakt, das jüngst aufgestellte Allzeithoch bei 114,75 Euro ist nach wie vor im Fokus der Anleger.

.

Gewinne laufen lassen

.

Mit dem Schwung der positiven Meldungen dürfte es nun zu einem erneuten Angriff kommen. Auf lange Sicht hat die Bayer-Aktie noch immer viel Potenzial. Vor allem die Trennung von der margenschwachen Kunststoffsparte dürfte sich in Zukunft positiv auswirken. Das Chance/Risiko-Verhältnis des ohnehin top aufgestellten Konzerns sollte sich dadurch weiter verbessern. DER AKTIONÄR bleibt dementsprechend bullish und sieht Kurse bis in den Bereich von 140 Euro als realistisch an. Ein Stopp bei 90 Euro sichert die Position ab.

.

(Mit Material von dpa-AFX)

http://www.deraktionaer.de/aktie/bayer-aktie-zwei-gruende-wa…

Bayer-Aktie: Zwei Gründe, warum es bald ein neues Allzeithoch gibt

Am Donnerstag zählt die Bayer-Aktie erneut zu den stärksten Werten im DAX. Der steile Aufwärtstrend bleibt damit intakt. Der Chemiekonzern profitiert von positiven Analystenstudien und nähert sich dem kürzlich erreichten Allzeithoch wieder an.Dafür gibt es zwei Gründe.

Grund 1: Bayer bleibt beliebt - Die UBS hat Bayer auf „Buy“ mit einem Kursziel von 122 Euro belassen. Der Chef der Agrarchemie-Sparte (CropScience), Liam Condon, habe ungeachtet der Zyklen des Geschäfts und des erwarteten schwachen Jahres 2015 von einem starken Branchenumfeld gesprochen und strebe ein über dem Markt liegendes Wachstum an, so Analyst David Evans.

.

Mit seinem breiten und innovativen Portfolio könne der DAX-Konzern Schwächen in einzelnen Bereichen zudem kompensieren, betonte der Experte. Ebenfalls positiv: Auch das Umsatzwachstum gehe nicht zu Lasten der Margen. Schwung gibt zudem eine Hochstufung von Kepler Cheuvreux. Das Analysehaus hat die Einschätzung für Bayer von „Hold“ auf „Buy“ nach oben geschraubt.

.

Grund 2: Der Chart bleibt bullish - Auch charttechnisch ist die Lage bei der Aktie weiterhin gut. Der steile kurzfristige Aufwärtstrend bleibt intakt, das jüngst aufgestellte Allzeithoch bei 114,75 Euro ist nach wie vor im Fokus der Anleger.

.

Gewinne laufen lassen

.

Mit dem Schwung der positiven Meldungen dürfte es nun zu einem erneuten Angriff kommen. Auf lange Sicht hat die Bayer-Aktie noch immer viel Potenzial. Vor allem die Trennung von der margenschwachen Kunststoffsparte dürfte sich in Zukunft positiv auswirken. Das Chance/Risiko-Verhältnis des ohnehin top aufgestellten Konzerns sollte sich dadurch weiter verbessern. DER AKTIONÄR bleibt dementsprechend bullish und sieht Kurse bis in den Bereich von 140 Euro als realistisch an. Ein Stopp bei 90 Euro sichert die Position ab.

.

(Mit Material von dpa-AFX)

http://www.deraktionaer.de/aktie/bayer-aktie-zwei-gruende-wa…

'n Abend,

morgen steht im Handelsblatt:

Medizintechnik

Bayer stellt Diabetes-Sparte erneut zum Verkauf

Der Dax-Konzern Bayer stellt Insidern zufolge erneut sein Geschäft mit Blutzucker-Messgeräten ins Schaufenster. Der Konzern wolle sich im Gesundheitsbereich auf höhermargige Geschäfte konzentrieren, sagten drei mit der Angelegenheit vertraute Personen der Nachrichtenagentur Reuters. Bayer lehnte eine Stellungnahme ab.

Die Leverkusener hatten bereits vor rund zwei Jahren Käufer für das Geschäft gesucht. Insidern zufolge gab es damals nicht genügend Interesse von potenziellen Bietern. Reuters

Dazu: Bayer stellt Diabetes-Sparte erneut zum Verkauf - Zukäufe geplant

http://www.manager-magazin.de/unternehmen/artikel/bayer-stel…

Gruß

OnlyForMoney

morgen steht im Handelsblatt:

Medizintechnik

Bayer stellt Diabetes-Sparte erneut zum Verkauf

Der Dax-Konzern Bayer stellt Insidern zufolge erneut sein Geschäft mit Blutzucker-Messgeräten ins Schaufenster. Der Konzern wolle sich im Gesundheitsbereich auf höhermargige Geschäfte konzentrieren, sagten drei mit der Angelegenheit vertraute Personen der Nachrichtenagentur Reuters. Bayer lehnte eine Stellungnahme ab.

Die Leverkusener hatten bereits vor rund zwei Jahren Käufer für das Geschäft gesucht. Insidern zufolge gab es damals nicht genügend Interesse von potenziellen Bietern. Reuters

Dazu: Bayer stellt Diabetes-Sparte erneut zum Verkauf - Zukäufe geplant

http://www.manager-magazin.de/unternehmen/artikel/bayer-stel…

Gruß

OnlyForMoney

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,79 | |

| +0,26 | |

| -0,21 | |

| -0,40 | |

| -2,03 | |

| -0,23 | |

| -1,70 | |

| -0,36 | |

| -0,50 | |

| -0,70 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 204 | ||

| 190 | ||

| 147 | ||

| 69 | ||

| 32 | ||

| 29 | ||

| 29 | ||

| 26 | ||

| 25 | ||

| 25 |

► BAYER AG ■ Auf neuen Wegen ◄