Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 2291)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 18.04.24 12:39:10 von

neuester Beitrag 18.04.24 12:39:10 von

Beiträge: 69.489

ID: 937.146

ID: 937.146

Aufrufe heute: 681

Gesamt: 12.658.642

Gesamt: 12.658.642

Aktive User: 4

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 3691 | |

| vor 1 Stunde | 3426 | |

| vor 57 Minuten | 1972 | |

| vor 1 Stunde | 1442 | |

| vor 1 Stunde | 1396 | |

| vor 1 Stunde | 1298 | |

| vor 1 Stunde | 1268 | |

| vor 1 Stunde | 1095 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.753,01 | -0,12 | 173 | |||

| 2. | 2. | 142,10 | -2,50 | 142 | |||

| 3. | 4. | 6,9000 | -6,76 | 70 | |||

| 4. | 5. | 6,7280 | +2,03 | 59 | |||

| 5. | 3. | 2.383,46 | +0,96 | 54 | |||

| 6. | 9. | 6,6520 | +5,42 | 37 | |||

| 7. | 29. | 22,600 | +5,41 | 33 | |||

| 8. | 6. | 3,7150 | +3,05 | 31 |

Wochenupdate: Von Peak Earnings, Bewertungen und Handlungsstrategien - Part II

In der letzten Woche hatte ich zum Thema Peak Earnings, Bewertungen und Handlungsstrategien die allgemeine Vorgehensweise mit Blick auf Depotstruktur und Depotstrategie erklärt. Ausgangspunkt der Überlegungen war die Diskussion, das wir nach einem langen aufwärtsgerichteten Zyklus bei den Gewinnerwartungen uns auf einem Hoch befinden, der die Optionen an der Börse limitiert, um erfolgreich zu sein.Hierzu hatte ich ausgeführt, daß ein wesentlicher Bestandteil meiner Investmentideen darin besteht genau entgegengesetzt zu erreichten Peak Earnings bei einzelnen Unternehmen zu handeln. Dies bedeutet, wenn der „Downside-Cycle“ im Ergebnis erreicht ist, sind Unternehmen interessant für die Watchlist und die Aufnahme ins Depot.

Die nachfolgenden fünf Beispiele der jüngsten Depotaufnahmen erfüllen zwei Voraussetzungen: Zunächst erwarte ich, daß wir den Tiefpunkt bei den Unternehmensergebnissen gesehen haben und ich erwarte für das aktuelle oder folgende Geschäftsjahr ein KGV im einstelligen Bereich. Nochmals: Nicht alle Investmentideen im Depot gehen auf. Dies ist auch nicht entscheidend. Entscheidend ist, das die Risiken mit Blick auf Enttäuschungen limitiert sind.

Antizyklische Depotaufnahmen am Ergebniswendepunkt!

AT&S: Investition in mehrere Werke belastet vorübergehend!

Die Sondersituation bei AT&S besteht darin, daß man in ein neues Werk mehrere 100 Mill. Euro investiert und diese Übergangsphase natürlich auf die Gewinnmargen drückt durch Vorlaufkosten und das technische Hochfahren von 4 Linien. Den Tiefpunkt erlebte AT&S im vergangenen Quartal, als man rote Zahlen schrieb. Ich erwarte in den Folgequartalen sukzessive Ergebnisverbesserungen mit EBITDA-Margen von 20 %. In diesem Szenario notiert AT&S zunächst mit einem einstelligen KGV für das nächste Geschäftsjahr mit dem Potential sich zu verdoppeln.

M4E: Erreichung der kritischen Unternehmensgröße eröffnet deutliches Potential!

Im vergangenen Jahr blieb bei M4E kaum im Überschuss etwas für die Aktionäre hängen, obwohl man erfolgreiche Formate wie Mia & Me vermarktet. Bei einem in Summe rückläufigen Umsatz auf 14 Mill. Euro ist das aber nicht verwunderlich, wenn sich der Vorstand ein Gehalt von 1 Mill. Euro gönnt. Dies ist sicherlich ein Malus bei dieser Aktie. Umgekehrt: Man hat weitere Formate in Eigenproduktionen aufgebaut und die internationalen Vermarktungsrechte an Mia & ME hinzugekauft. Hinzu kommt, daß der Bereich Handelsware den Tiefpunkt durch eine Neuaufstellung in 2015 erreicht haben dürfte. In diesem Szenario erwarte ich für 2016 eine Verbesserung des Überschusses zu 2015 und für 2017 notiert die Aktie mit einem einstelligen KGV. Ende September legt M4E die Halbjahreszahlen vor.

Blue-Cap: Operatives Ergebniswachstum von 50 % in 2016 und 2017 erwartet!

Diese Woche war Blue-Cap das Hauptthema hier im Forum. Die Investmentmotive sind hier genannt worden und möchte sie an dieser Stelle nicht wiederholen. Tatsache ist, das Blue-Cap in diesem Jahr das EBITDA von 5 Mill. Euro (2015 nach Einmalaufwendungen) auf 7,5 Mill. Euro verbessern wird. Diese Entwicklung ist unabhängig vom Neschen-Zukauf und wird erreicht durch Optimierungen im bestehenden Portfolio. Im kommenden Jahr erwarte ich eine weitere Ergebnissteigerung um weitere 50 % auf über 10 Mill. Euro, getriggert dann durch einen Ergebnisbeitrag von 2 Mill. Euro von Neschen und weiteren Verbesserungen bei Schäfer, die den Turnaround schaffen und Em-Tec. In Verbindung mit Optimierungsmaßnahmen bei der Steuerquote kann dann ein EPS von 1 Euro stehen in 2017.

Exkurs: Zusätzliches Feedback von der HV durch veröffentlichte HV-Berichte:

Gämmerler entwickelt sich in 2016 sehr erfolgreich. Schäfer erwartet für 2016 15 Mill. Umsatz bei leicht negativen EBIT und es werden neue Produkte entwickelt. Es laufen bereits Gespräche zwecks weiterer Übernahmen. Ein Schuldscheindarlehn von 10 Mill. Euro und Kreditlinien von 8,5 Mill. Euro stehen dafür bereit. Befreit von den Altlasten sollte Neschen nachhaltig schwarze Zahlen erzielen können. Das Closing wird für den Herbst erwartet. Der Immobilienansatz in der Bilanz mit 17,2 Mill. Euro beziffert Schubert mit einem Markwert von 25-30 Mill. Euro. Weiterhin strebt Blue-Cap an in eine Dividendenphase einzutreten. Abschließend kann er es für 2016 noch nicht versprechen. Das erste Halbjahr 2016 entwickelte sich über Plan.

Nanofocus: Kritische Unternehmensgröße als Sprungbrett zu zweistelligen Margen!

Nanofocus hat eine lange Durststrecke hinter sich. Obwohl man stark gewachsen ist in der Vergangenheit, hat man Prognosen nicht einhalten können und die kritische Unternehmensgröße noch nicht erreicht. Die Projektpipeline signalisiert jetzt aber den Wendepunkt. In der nächsten Woche legt Nanofocus Halbjahreszahlen vor. Das Umsatzwachstum wird organisch bei etwa 30 % liegen und der Umsatz etwa 5 Mill. Euro erreichen. Im Halbjahr wird das Ergebnis noch rot sein, im Gesamtjahr aber wird man schwarze Zahlen schreiben. Im Gesamtjahr will man um 40 % von knapp 11 Mil. Euro auf 15 Mill. Euro wachsen. Für die Folgejahre erwarte ich ein Wachstum von 20 %. Bereits in 2017 erwarte ich ein EPS von 30 Cent und auf der Basis notiert die Aktie mit einem KGV von 9.

DEAG: MyTicket als Ergebnistrigger!

Einen Tiefpunkt erlebte DEAG im vergangenen Jahr, weil man im Festival-Segment sich verspekulierte. In 2016 sieht dieser Bereich deutlich besser aus, weil man die Kostenbasis deutlich reduziert hat und die Verkäufe über den Planungen liegen. Der eigentliche Ergebnistrigger ist aber MyTicket. Hier erweitert man die Wertschöpfungskette in einem profitablen Geschäft deutlich. Dies zeigt CTS mit EBITDA-Margen von 40 % seit Jahren. Mein Investmentcase ist, daß man die Zahl der Ticket über MyTicket in 2016 auf 1 Mill. erhöhen kann und bis 2018 nochmals verdreifacht. Dann liegt der Ergebnisbeitrag zwischen 5-10 Mill. Euro bis 2018. Das Kerngeschäft von DEAG sollte sich wieder stabilisieren mit Margen im mittleren einstelligen Prozentbereich. Mein Kursziel liegt bei 4,8 Euro.

Wochengewinner & Wochenverlierer in der Übersicht!

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://oi66.tinypic.com/2qs5vyc.jpg

[/url]Die Tabelle zeigt die Wochengewinner und Wochenverlierer. Blue-Cap war in der Woche der Garant für einen Wochengewinn von 3 % im Depot, da Blue-Cap um 15 % zulegte. Wochenverlierer waren die in den Wochen zuvor gut gelaufenen S&T und Lloyd Fonds.

Jahresperformance erhöht sich auf 30 %!

Durch einen Wochengewinn von 3 % konnte die Jahresperformance von 27 % auf 30 % erhöht werden. In einer Woche, in der der DAX seitwärts tendierte, kann man mit einem erneut erreichten Jahreshoch sehr zufrieden sein.

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://oi66.tinypic.com/2qs5vyc.jpg

[/url]

Fluch + Segen des laufenden Wachstums der Ressource “DerMensch“ nach dem Motto: Ohne Wachstum hat das Leben keinen Sinn ! sprach die Krebszelle ...  ↔

↔

... bis sie als Krebszelle - wie ihr Wirt von dem sie sich ernährt - selbst daran zugrunde gegangen sein wird und beide dann ausnahmslos in den "Blauen-Himmel" gekommen sein werden ...

... den „blauen Himmel“ bekommen, wegen dem Kommen und Gehen der Staatschefs nach Hangzhou, dessen ca. 9Mio.-Bürger - egal, ob weiblichen oder männlichen Geschlechts sie als Mensch dort Bürger sind - dann auch mal wieder etwas länger zu sehen, bevor ihnen ihr „AllTag“ mit smogverhangenem Himmel wieder beim Blick nach oben erscheint ... nach dem ihnen die Staatschefs wieder mal das Blaue vom Himmel auf Erden versprochen haben, und in dem sie wieder verschwunden sind ...

Vorbereitung des Gipfeltreffens der G20-Staaten-Staatschefs auf chinesisch ...

... aus der einst schönsten Stadt Chinas ist heute längst ein Moloch mit gesichtslosen Wohnblocks, ewigen Verkehrsstaus und boomender Wirtschaft geworden. Hangzhou ist Sitz des größten chinesischen E-Commerce-Unternehmens Alibaba und wird auch gern als das Silicon Valley Chinas bezeichnet. Knapp neun Millionen Einwohner leben inzwischen dort. Kein Wunder, dass die landschaftliche Schönheit oftmals in beißendem Smog versinkt.

(Für die den Gipfel erklimmenden) ... Staatschefs soll der Himmel wieder blau werden. Wie in China bei wichtigen Ereignissen üblich, werden dazu einfach die Fabriken geschlossen. Laut South China Morning Post müssen alle Unternehmen im Radius von 300 Kilometern um das Hangzhou Olympic Sports Expo Centre - dem Hauptort des G20-Gipfels - ihre Produktion vom 26. August bis 6. September einstellen.

Überhaupt haben die Chinesen bei der Vorbereitung des Gipfeltreffens ganze Arbeit geleistet. Überall wurde die Stadt verschönert, Häuserfassaden wurden frisch angestrichen, hässliche Klimaanlagen hinter Balkonattrappen versteckt, Straßen ausgebessert und neue Bürgersteige gebaut. Alte und wenig attraktive Stadtviertel wurden mit Bulldozern dem Erdboden gleichgemacht. Und für die Sicherheit sollen neben der Polizei auch mehr als 760.000 Freiwillige - meist Frauen mit roten Armbändern - sorgen, die in ihrer Nachbarschaft auf Beobachtungsposten gehen.

http://www.spiegel.de/reise/fernweh/g20-gipfel-in-hangzhou-w…

↔

↔

... bis sie als Krebszelle - wie ihr Wirt von dem sie sich ernährt - selbst daran zugrunde gegangen sein wird und beide dann ausnahmslos in den "Blauen-Himmel" gekommen sein werden ...

... den „blauen Himmel“ bekommen, wegen dem Kommen und Gehen der Staatschefs nach Hangzhou, dessen ca. 9Mio.-Bürger - egal, ob weiblichen oder männlichen Geschlechts sie als Mensch dort Bürger sind - dann auch mal wieder etwas länger zu sehen, bevor ihnen ihr „AllTag“ mit smogverhangenem Himmel wieder beim Blick nach oben erscheint ... nach dem ihnen die Staatschefs wieder mal das Blaue vom Himmel auf Erden versprochen haben, und in dem sie wieder verschwunden sind ...

Vorbereitung des Gipfeltreffens der G20-Staaten-Staatschefs auf chinesisch ...

... aus der einst schönsten Stadt Chinas ist heute längst ein Moloch mit gesichtslosen Wohnblocks, ewigen Verkehrsstaus und boomender Wirtschaft geworden. Hangzhou ist Sitz des größten chinesischen E-Commerce-Unternehmens Alibaba und wird auch gern als das Silicon Valley Chinas bezeichnet. Knapp neun Millionen Einwohner leben inzwischen dort. Kein Wunder, dass die landschaftliche Schönheit oftmals in beißendem Smog versinkt.

(Für die den Gipfel erklimmenden) ... Staatschefs soll der Himmel wieder blau werden. Wie in China bei wichtigen Ereignissen üblich, werden dazu einfach die Fabriken geschlossen. Laut South China Morning Post müssen alle Unternehmen im Radius von 300 Kilometern um das Hangzhou Olympic Sports Expo Centre - dem Hauptort des G20-Gipfels - ihre Produktion vom 26. August bis 6. September einstellen.

Überhaupt haben die Chinesen bei der Vorbereitung des Gipfeltreffens ganze Arbeit geleistet. Überall wurde die Stadt verschönert, Häuserfassaden wurden frisch angestrichen, hässliche Klimaanlagen hinter Balkonattrappen versteckt, Straßen ausgebessert und neue Bürgersteige gebaut. Alte und wenig attraktive Stadtviertel wurden mit Bulldozern dem Erdboden gleichgemacht. Und für die Sicherheit sollen neben der Polizei auch mehr als 760.000 Freiwillige - meist Frauen mit roten Armbändern - sorgen, die in ihrer Nachbarschaft auf Beobachtungsposten gehen.

http://www.spiegel.de/reise/fernweh/g20-gipfel-in-hangzhou-w…

Perspektiven Lion

Zu den Perspektiven von BMS Anbietern und den Markpotentialen eine interessante Studie:https://www.whatech.com/market-research/energy/194005-power-…

Global BMS market was valued at USD1.98 billion in 2015 and is expected to hit USD7.25 billion in 2022 at a CAGR of up to 20.5% during 2016-2022, showing huge development potential.

Antwort auf Beitrag Nr.: 53.100.456 von Kleiner Chef am 20.08.16 11:40:18

Ohne jetzt schon wieder eine Grundsatzdiskussion lostreten zu wollen, die sich bis ins unendliche fortsetzt, so daß dieser sehr gut geführte Thread unlesbar wird, dieses Antwortposting richtet sich an Kleiner Chef und sonst niemanden, ich erbitte eine einmalige Antwort nur von Kleiner Chef. Wir hätten also 2 postings, mehr nicht. Dabei würde ich es auch gerne belassen. Also Tscheche, jambam, kontigent, hzenger, Eure Einwände haben wir alle rauf und runter diskutiert, von Cash Flow bis sonstwohin, ich will hier aber keine Grundsatzdiskussion lostreten und werde es bei diesem einen posting belassen.

Kleiner Chef, Du schreibst zur BVB Aktie Dinge, die darauf schließen lassen, daß Du fussballerische Dinge beurteilst und diese Dinge wiederum machen Dich skeptisch. Diejenigen, die hier aber investieren, sehen nicht die fussballerischen Dinge im Vordergrund, auch nicht den sportlichen Erfolg an sich, sondern ein Wachstum, was in weitesten Teilen vollkommen unabhängig ist vom aktuellen sportlichen Geschehen und eine Unterbewertung, die es so nur höchst selten bei einem S-Dax Wert gibt.

Zum fussballerischen Aspekt: Schürrle hat war in seinen ersten drei Spielen, Testspiel, Pokal und Bundesliga mit drei Toren und 2 Vorlagen jeweils Man of the match, ich beurteile aber nicht seine Fähigkeiten, auch nicht den Kostenfaktor, ich beurteile nicht ob er auf dem Platz steht oder auf der Tribüne sitzt, sondern ich beurteile andere Dinge, die sehr viel wesentlicher sind als das.

Zum kurstechnischen Aspekt: Du schreibst, der Wert der Aktie ist nicht im entsprechenden Maße gewachsen, Fakt ist aber, daß sich der Aktienkurs in vier Jahren verfünffacht hatte, ehe es zu einer Konsolidierungsphase kam, diese ist mittlerweile zu über der Hälfte abgeschlossen, der Vorteil läge im Einkauf schreibst Du oft, das würde im Prinzip gut auf den derzeitigen Aktienkurs zutreffen, eben weil die Konsolidierungsphase nun schon zwei Jahre dauert.

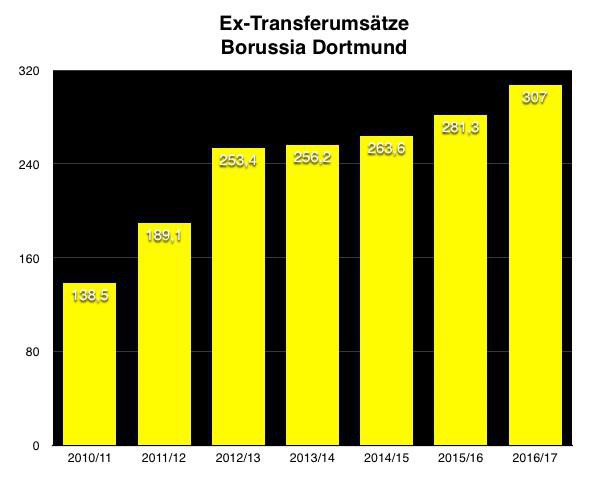

Aber was ich ganz eigentlich sagen wollte ist etwas anderes, nämlich die Unabhängigkeit vom sportlichen Erfolg, hier siehst Du eine Grafik der Ex-Transferumsätze, man kann nicht wirklich erkennen wann man mal Meister oder nur Siebter wurde. Der Ex-Transferumsatz stieg JEDES Jahr:

*2016/17 sehr konservative Schätzung von Edison Research, deren jeweiligen Schätzungen wurden jedes Jahr, auch bei sportlichem Misserfolg klar übertroffen, ich gehe davon aus, daß 307 Mio auch bei durchwachsenen Leistungen das absolute Minimum darstellt, sprich Bundesliga Platz 6 o.ä.

Bei der Projektion auf die weitere Entwicklung sollte klar sein, daß der Ex-Transferumsatz 2017/18 noch deutlicher anziehen wird, es werden 60 Mio Mehreinnahmen aus dem neuen TV Vertrag erwartet. Geschätzt wird derzeit ein Ex-Transferumsatz von klar über 400 Mio.

Aber sehr viel wesentlicher ist, daß die zahlreichen Analysen sich meist auf das faktische beziehen und eben nicht auf das spekulative, sprich besondere sportliche Erfolge oder besondere Transfereinnahmen.

Und genau bei diesem Punkt möchte ich bei Dir nachfragen, was genau Dich dann so skeptisch macht? Viele der hier besprochenen Aktien haben einen ganz erheblichen spekulativen Anteil. Blue Cap ist sehr interessant, aber auch sehr spekulativ. Börse ist Spekulation, völlig klar. Dennoch ist bei der BVB Aktie insbesondere sehr reizvoll, daß der absolute Großteil des Wachstums nicht auf Spekulation sportliche Erfolge oder Einmaleffekte wie Transfereinnahmen beruht, sondern eben auf Fakten.

Den ultimativen Beweis hat die BVB Aktie aber genau in dem Moment vollführt, wo es sportlich wirklich abwärts ging, was geschah in diesem sehr besonderen Moment mit den zahlreichen Umsatz- und Gewinnschätzungen? Die CL Teilnahme wurde in allen Medien als sehr wesentlich benannt, diese wurde verpasst, die verpassten Einnahmen aus diesem Ereignis schätze ich auf ungefähr 30-40 Millionen, das ist kein Pappenstiehl. Aber eben nur, weil kurz vorher die Prämien für die CL um über 40% stiegen, während die Prämien für die EL sogar um über 60% stiegen. Selbstverständlich hatten sämtliche Analysten eine erneute CL Qualifikation geschätzt, nicht aber den Anstieg der Prämien in diesem Wettbewerb (das Wachstum hier wird sich auch noch beschleunigen, ich schätze durch die CL Reform einen Anstieg von ca. 70% ab 2018/19: http://bvbaktie.blogspot.de/2016/08/das-bedeutet-die-champio…

BVB Analyst Seydler war hier am optimistischten, seine Schätzung für 2014/15 wo man nur auf Platz 7 landete, lag bei 256,1 Mio. Für das drauffolgende Jahr hatte er 272,9 Mio geschätzt. Allerdings hätte man da nach seinen Annahmen die lukrative CL spielen sollen.

Inklusive CL Ausfallversicherung gab es stattdessen 135 Mio mehr Einnahmen als er geschätzt hatte (!!!), das ist absurd viel. Auch EX-Transfers wurden seine Schätzungen klar übertroffen. Obwohl es eben diesen sportlichen Misserfolg gab.

Nunmehr schätzt er bei seiner Dreijahresschätzung insgesamt 380 Millionen mehr, die Schätzung ist immer noch sehr konservativ, er schätzt für das laufende und das folgende Jahr keine weiteren Transfereinnahmen. Das wären also pro Jahr Mehreinnahmen von 127 Mio !!!

Ich habe 2x mit CFO Tomas Treß telefoniert. Daß es in diesem Jahr über 300 Mio Umsatz geben wird, ist sowieso klar, er benannte es ungefragt von sich aus. Ich habe mehrmals mit dem Analysten selbst telefoniert, das enttäuschende Ausscheiden gegen Liverpool im EL Viertelfinale wäre verglichen mit dem was ansonsten alles so passiert eine Lapalie. Es wäre kaum vorstellbar, daß der "Markt" das nicht irgendwann kapieren würde, einen solchen Abstand zur fairen Bewertung gäbe es an der Börse äußerst selten.

Er gibt den fairen Wert bei einem Aktienkurs von 9,80 an. Das Kursziel bleibt natürlich darunter, aber er hat es um 20% auf 6 Euro angehoben. Es sollte klar sein, daß es in seinen Prognosen nicht um besondere zu erwartenden sportlichen Erfolge geht, sondern um ganz grundsätzliche andere Dinge, die Substanzbewertung betreffend. Nebenbei: Das Pleiterisiko liegt bei der BVB Aktie mittlerweile bei unter 0,01% es ist das beste Rating was man überhaupt vergeben kann, BVB ist schuldenfrei.

Ich nenne insbesondere diesen Analysten, weil sich die anderen teilweise noch viel gröber vertan hatten, Bankhaus Lampe z.B. Die haben sich in den letzten 6 Jahren um über 400 Millionen verschätzt, bei den aktuellen Schätzungen wird es aber noch mal viel deutlicher, 2015/16 um 111 Mio verschätzt, 2016/17 um mindestens 80 Mio wenn es sportlich obermies läuft, bzw. 100 Mio bei normalem sportlichem Abschneiden und 2017/18 haben sie sich um weitere 100 Mio verschätzt, falls man da aufgrund etwaiger sportlicher Misserfolge nicht CL spielt, ansonsten wird es sogar deutlich mehr als 100 Mio besser.

Bei dieser Grafik fällt eines ins Auge: Bei keinen besonderen Erfolgen und keinen besonderen Transfereinnahmen haben sie sich "nur" um ca. 20 Mio verschätzt. 2017/18 braucht es aber weder besondere sportliche Erfolge, noch besondere Transfereinnahmen, weil sie den neuen TV Vertrag mit 60 Mio Mehreinnahmen überhaupt nicht auf dem Schirm haben. Diese Mehreinnahmen sind vollkommen unabhängig vom sportlichem Erfolg.

Dann zur Ergebnisschätzung, natürlich hatte keiner eine Gewinnverfünffachung geschätzt die nun stattgefunden hat, es ist das zweitbeste Ergebnis. Wer nun sagt, ja aber, sind ja nur Transfereinnahmen: Die Aussagen von Watzke in der Fragerunde bei der Jahreshauptversammlung waren hierzu völlig eindeutig (wen es interessiert: Boardmail). Zudem ist es unlogisch, einerseits die Unterbewertung nicht anzuerkennen, weil man die stillen Reserven in Form eines werthaltigen Kaders ignoriert, dann aber genau diese stillen Reserven den Netto-Gewinn überhaupt erst möglich machen, man kann den Netto-Gewinn nur relativieren, wenn man die stillen Reserven überhaupt erst mal anerkennt.

Hier die Nettogewinne der letzten 5 Jahre:

11/12 Gewinn 27,5 Mio €

12/13 Gewinn 51,2 Mio €

13/14 Gewinn 12,0 Mio €

14/15 Gewinn 5,5 Mio €

15/16 Gewinn 29,4 Mio

16/17 wird aufgrund von 50 Mio Transfereinnahmen nur allein im ersten Quartal mit zweistelligen Mio Gewinnen gerechnet, es ist also eben nichts einmalig, sollten aber die letzten 5 Jahre eh gezeigt haben.

Würde mich über Deine Antwort freuen, will hier niemanden weiter behelligen und wünsche Dir und allen anderen einen schönen Abend.

Frage an Kleiner Chef zur BVB Aktie

Zitat von Kleiner Chef: Ist der BVB ein Kauf?

Viele Dinge wurden hier im Forum diskutiert. Jedes Jahr kommt dabei immer wieder das Thema BVB hoch. Ob der BVB ein Kauf ist oder nicht, darüber wird keine Einigkeit erzielt hier im Forum, denn sich als Anleger und als Investor zu verlieben ist gefährlich, ohne beides wirklich zu trennen

Ich habe mich hierzu oft geäußert und meine Position ist bekannt, denn ich trenne als Anhänger des BVB, der in den letzten Jahren sportlich überzeugt hat und den Investmentgedanken als Anleger.

Offenbar sehen das auch andere so, denn der Wert der Aktie ist nicht in entsprechendem Masse gewachsen, möglicherweise weil der der sportliche Erfolg und die Kapitalmehrung für die Aktionäre ein Zielkonflikt darstellen. Wie das die Investoren bei Man-United sehen, kann ich an dieser Stelle allerdings nicht beantworten.

Und der sportliche Erfolg wird von einem Wettrennen getragen, der zu immer höheren Ausgaben für Neuverpflichtungen führt, wie man am Beispiel eines Götze oder Schürle als Neuverpflichtungen sieht. Gut möglich, daß beide genannten Spieler in ihren Karriere den Zenit schon gesehen haben und man kommt in zwei Jahren dann erst zu dieser Erkenntnis. Wenn diese inflationäre Tendenz systembedingt dazu führt, das der BVB für den sportlichen Erfolg in der Zukunft zu Lasten der Substanz agieren wird und dieses Risiko zeichnet sich ab, dann ist man als Investor beim BVB nicht an der richtigen Adresse. Mein Fazit: Ich bin und bleibe Anhänger des BVB auf dem Platz aber nicht als Anleger.

Die Eigentore der Wolfsburger!

Um den Bogen zu spannen. Der Verkauf für 30 Mill. Euro von Schürle zum BVB ist für den VFL Wolfsburg aus meiner Sicht kein Eigentor. Aber dieser Transfer zeigt, daß die Ausgabenpolitik neu justiert wird in Wolfsburg vor dem Hintergrund der Ereignisse des Sponsors Volkswagen.

Ohne jetzt schon wieder eine Grundsatzdiskussion lostreten zu wollen, die sich bis ins unendliche fortsetzt, so daß dieser sehr gut geführte Thread unlesbar wird, dieses Antwortposting richtet sich an Kleiner Chef und sonst niemanden, ich erbitte eine einmalige Antwort nur von Kleiner Chef. Wir hätten also 2 postings, mehr nicht. Dabei würde ich es auch gerne belassen. Also Tscheche, jambam, kontigent, hzenger, Eure Einwände haben wir alle rauf und runter diskutiert, von Cash Flow bis sonstwohin, ich will hier aber keine Grundsatzdiskussion lostreten und werde es bei diesem einen posting belassen.

Kleiner Chef, Du schreibst zur BVB Aktie Dinge, die darauf schließen lassen, daß Du fussballerische Dinge beurteilst und diese Dinge wiederum machen Dich skeptisch. Diejenigen, die hier aber investieren, sehen nicht die fussballerischen Dinge im Vordergrund, auch nicht den sportlichen Erfolg an sich, sondern ein Wachstum, was in weitesten Teilen vollkommen unabhängig ist vom aktuellen sportlichen Geschehen und eine Unterbewertung, die es so nur höchst selten bei einem S-Dax Wert gibt.

Zum fussballerischen Aspekt: Schürrle hat war in seinen ersten drei Spielen, Testspiel, Pokal und Bundesliga mit drei Toren und 2 Vorlagen jeweils Man of the match, ich beurteile aber nicht seine Fähigkeiten, auch nicht den Kostenfaktor, ich beurteile nicht ob er auf dem Platz steht oder auf der Tribüne sitzt, sondern ich beurteile andere Dinge, die sehr viel wesentlicher sind als das.

Zum kurstechnischen Aspekt: Du schreibst, der Wert der Aktie ist nicht im entsprechenden Maße gewachsen, Fakt ist aber, daß sich der Aktienkurs in vier Jahren verfünffacht hatte, ehe es zu einer Konsolidierungsphase kam, diese ist mittlerweile zu über der Hälfte abgeschlossen, der Vorteil läge im Einkauf schreibst Du oft, das würde im Prinzip gut auf den derzeitigen Aktienkurs zutreffen, eben weil die Konsolidierungsphase nun schon zwei Jahre dauert.

Aber was ich ganz eigentlich sagen wollte ist etwas anderes, nämlich die Unabhängigkeit vom sportlichen Erfolg, hier siehst Du eine Grafik der Ex-Transferumsätze, man kann nicht wirklich erkennen wann man mal Meister oder nur Siebter wurde. Der Ex-Transferumsatz stieg JEDES Jahr:

*2016/17 sehr konservative Schätzung von Edison Research, deren jeweiligen Schätzungen wurden jedes Jahr, auch bei sportlichem Misserfolg klar übertroffen, ich gehe davon aus, daß 307 Mio auch bei durchwachsenen Leistungen das absolute Minimum darstellt, sprich Bundesliga Platz 6 o.ä.

Bei der Projektion auf die weitere Entwicklung sollte klar sein, daß der Ex-Transferumsatz 2017/18 noch deutlicher anziehen wird, es werden 60 Mio Mehreinnahmen aus dem neuen TV Vertrag erwartet. Geschätzt wird derzeit ein Ex-Transferumsatz von klar über 400 Mio.

Aber sehr viel wesentlicher ist, daß die zahlreichen Analysen sich meist auf das faktische beziehen und eben nicht auf das spekulative, sprich besondere sportliche Erfolge oder besondere Transfereinnahmen.

Und genau bei diesem Punkt möchte ich bei Dir nachfragen, was genau Dich dann so skeptisch macht? Viele der hier besprochenen Aktien haben einen ganz erheblichen spekulativen Anteil. Blue Cap ist sehr interessant, aber auch sehr spekulativ. Börse ist Spekulation, völlig klar. Dennoch ist bei der BVB Aktie insbesondere sehr reizvoll, daß der absolute Großteil des Wachstums nicht auf Spekulation sportliche Erfolge oder Einmaleffekte wie Transfereinnahmen beruht, sondern eben auf Fakten.

Den ultimativen Beweis hat die BVB Aktie aber genau in dem Moment vollführt, wo es sportlich wirklich abwärts ging, was geschah in diesem sehr besonderen Moment mit den zahlreichen Umsatz- und Gewinnschätzungen? Die CL Teilnahme wurde in allen Medien als sehr wesentlich benannt, diese wurde verpasst, die verpassten Einnahmen aus diesem Ereignis schätze ich auf ungefähr 30-40 Millionen, das ist kein Pappenstiehl. Aber eben nur, weil kurz vorher die Prämien für die CL um über 40% stiegen, während die Prämien für die EL sogar um über 60% stiegen. Selbstverständlich hatten sämtliche Analysten eine erneute CL Qualifikation geschätzt, nicht aber den Anstieg der Prämien in diesem Wettbewerb (das Wachstum hier wird sich auch noch beschleunigen, ich schätze durch die CL Reform einen Anstieg von ca. 70% ab 2018/19: http://bvbaktie.blogspot.de/2016/08/das-bedeutet-die-champio…

BVB Analyst Seydler war hier am optimistischten, seine Schätzung für 2014/15 wo man nur auf Platz 7 landete, lag bei 256,1 Mio. Für das drauffolgende Jahr hatte er 272,9 Mio geschätzt. Allerdings hätte man da nach seinen Annahmen die lukrative CL spielen sollen.

Inklusive CL Ausfallversicherung gab es stattdessen 135 Mio mehr Einnahmen als er geschätzt hatte (!!!), das ist absurd viel. Auch EX-Transfers wurden seine Schätzungen klar übertroffen. Obwohl es eben diesen sportlichen Misserfolg gab.

Nunmehr schätzt er bei seiner Dreijahresschätzung insgesamt 380 Millionen mehr, die Schätzung ist immer noch sehr konservativ, er schätzt für das laufende und das folgende Jahr keine weiteren Transfereinnahmen. Das wären also pro Jahr Mehreinnahmen von 127 Mio !!!

Ich habe 2x mit CFO Tomas Treß telefoniert. Daß es in diesem Jahr über 300 Mio Umsatz geben wird, ist sowieso klar, er benannte es ungefragt von sich aus. Ich habe mehrmals mit dem Analysten selbst telefoniert, das enttäuschende Ausscheiden gegen Liverpool im EL Viertelfinale wäre verglichen mit dem was ansonsten alles so passiert eine Lapalie. Es wäre kaum vorstellbar, daß der "Markt" das nicht irgendwann kapieren würde, einen solchen Abstand zur fairen Bewertung gäbe es an der Börse äußerst selten.

Er gibt den fairen Wert bei einem Aktienkurs von 9,80 an. Das Kursziel bleibt natürlich darunter, aber er hat es um 20% auf 6 Euro angehoben. Es sollte klar sein, daß es in seinen Prognosen nicht um besondere zu erwartenden sportlichen Erfolge geht, sondern um ganz grundsätzliche andere Dinge, die Substanzbewertung betreffend. Nebenbei: Das Pleiterisiko liegt bei der BVB Aktie mittlerweile bei unter 0,01% es ist das beste Rating was man überhaupt vergeben kann, BVB ist schuldenfrei.

Ich nenne insbesondere diesen Analysten, weil sich die anderen teilweise noch viel gröber vertan hatten, Bankhaus Lampe z.B. Die haben sich in den letzten 6 Jahren um über 400 Millionen verschätzt, bei den aktuellen Schätzungen wird es aber noch mal viel deutlicher, 2015/16 um 111 Mio verschätzt, 2016/17 um mindestens 80 Mio wenn es sportlich obermies läuft, bzw. 100 Mio bei normalem sportlichem Abschneiden und 2017/18 haben sie sich um weitere 100 Mio verschätzt, falls man da aufgrund etwaiger sportlicher Misserfolge nicht CL spielt, ansonsten wird es sogar deutlich mehr als 100 Mio besser.

Bei dieser Grafik fällt eines ins Auge: Bei keinen besonderen Erfolgen und keinen besonderen Transfereinnahmen haben sie sich "nur" um ca. 20 Mio verschätzt. 2017/18 braucht es aber weder besondere sportliche Erfolge, noch besondere Transfereinnahmen, weil sie den neuen TV Vertrag mit 60 Mio Mehreinnahmen überhaupt nicht auf dem Schirm haben. Diese Mehreinnahmen sind vollkommen unabhängig vom sportlichem Erfolg.

Dann zur Ergebnisschätzung, natürlich hatte keiner eine Gewinnverfünffachung geschätzt die nun stattgefunden hat, es ist das zweitbeste Ergebnis. Wer nun sagt, ja aber, sind ja nur Transfereinnahmen: Die Aussagen von Watzke in der Fragerunde bei der Jahreshauptversammlung waren hierzu völlig eindeutig (wen es interessiert: Boardmail). Zudem ist es unlogisch, einerseits die Unterbewertung nicht anzuerkennen, weil man die stillen Reserven in Form eines werthaltigen Kaders ignoriert, dann aber genau diese stillen Reserven den Netto-Gewinn überhaupt erst möglich machen, man kann den Netto-Gewinn nur relativieren, wenn man die stillen Reserven überhaupt erst mal anerkennt.

Hier die Nettogewinne der letzten 5 Jahre:

11/12 Gewinn 27,5 Mio €

12/13 Gewinn 51,2 Mio €

13/14 Gewinn 12,0 Mio €

14/15 Gewinn 5,5 Mio €

15/16 Gewinn 29,4 Mio

16/17 wird aufgrund von 50 Mio Transfereinnahmen nur allein im ersten Quartal mit zweistelligen Mio Gewinnen gerechnet, es ist also eben nichts einmalig, sollten aber die letzten 5 Jahre eh gezeigt haben.

Würde mich über Deine Antwort freuen, will hier niemanden weiter behelligen und wünsche Dir und allen anderen einen schönen Abend.

Antwort auf Beitrag Nr.: 53.155.692 von halbgott am 28.08.16 22:09:02Das Posting von KC zeigt aber immerhin sehr gut das Grundproblem der BVB-Aktie.

Die meisten Anleger denken halt leider genau wie KC, was seine Aussage zum angeblichen Zielkonflikt zwischen sportlichem Erfolg und Kapitalmehrung für Aktionäre betrifft. Dieses Vorurteil leist man häufiger, zumal Watzke selbst ab und zu dummerweise meint, dass es angeblich schwierig wäre die Interessen von Aktionären und Fans unter einen Hut zu bekommen. Da muss sich Watzke auch mal selbst an die eigene Nase fassen, ob solche Aussagen nicht kontraproduktiv sind.

Wenn man es mal ganz subjektiv betrachtet, gibt es aus meiner Sicht weder einen Zielkonflikt zwischen sportlichem Abschneiden und Aktionärsinteressen noch zwischen Fans und Aktionären. Allesamt wollen sowohl wirtschaftlichen wie sportlichen Erfolg. Ich geh sogar soweit zu sagen, dass beim BVB das Eine das Andere zwingend bedingt, im Gegensatz zu den 3-4 ganz großen Topklubs Real, Barca, MaNu und Bayern, die nicht zwingend auf Profitabilät angewiesen sind und die auch (wie bei MaNu) durchaus mal 3-4 Jahre nicht CL spielen müssen, auch wenn sie es trotzdem meistens tun. Da geht es einfach um Renomeè, um Marktstellung, Markenwert, Substanz. Der BVB ist eben noch auf dem Weg dahin und braucht noch 10 Jahre bist die Topspieler eben beim BVB ausreichend Perspektive sehen und nicht weggehen.

Was da wie ein Nachteil klingt, ist für mich aber ein großer Vorteil, denn es zwingt den Vorstand auf Profitabilität zu achten, und das benhaltet auch nicht zu teuer neue Spieler zu kaufen, sondern weiterhin auch noch Talente zu entwickeln aber mittlerweile ergänzt mit Topspielern, die man vorher nie kaufen konnte. Götze und Schürrle zu holen, zeigt daher nicht ein Problem, sondern das genaue Gegenteil. Der BVB ist in der Lage Topabgänge aus einer gewollten Mischung aus Toptalenten und Topspielern bei den Zugängen auszugleichen. Und vor allem kann er sich das nicht nur finanziell leisten, sondern macht dabei auch noch ein gutes Geschäft.

Der Kaderwert steigt seit 10 Jahren deutlich, nebenbei investiert man in die Infrastruktur, in internationales Wachstum und hat sich in einzigartiger Art und Weise in der europäischen Spitze festgesetzt ohne dabei ein Transferminus zu erzielen. Keinem anderen Topklub ist das gelungen.

Forbes und Co bewerten deshalb den BVB nicht ohne Grund mit 700 Mio €, und das wird sich mit den absehbar stark steigenden Umsätzen der nächsten 3-4 Jahre nochmal stark erhöhen. Weil es eben bei einem Unternehmen nicht nur um Gewinne und Cashflows geht (wobei auch die beim BVB über längere Zeiträume wie 5 Jahresdurchschnitt für einen Kauf sprechen), sondern es geht viel um den Marktwert, um Substanzwerte und Marktstellung, wie bei den ganz großen Sportklubs dieser Welt aus, die Forbes aus Basketball, A.Football und Fussball analysiert und bewertet. Keines dieser Unternehmen ist auf Gewinnmaximierung aus und trotzdem steigt ihr Unternehmenswert stetig, weil der Markt insgesamt immer wertvoller wird und diese Klubs dabei die beste Marktstellung haben, die es ermöglicht sportlichen wie wirtschaftlichen Erfolg zu haben. Der BVB ist langsam aber sicher in dieser Phalanx der absoluten Topklubs der Welt angekommen, braucht aber halt noch 5-10 Jahre Übergangszeit, bis es auch die absoluten Topspieler kapiert haben und nicht beim ersten Angebot gehen. Irgendwann werden sie merken, dass die Lücke nur noch minimal ist und der BVB mit ihen in der Lage ist sie zu schließen. Finanziell wird der BVB die nächsten 3-4 Jahre ohnehin im Geld schwimmen. Höhere TV Gelder von mindestens 60 Mio € aus nationaler Vermarktung stehen ja schon fest, die voll ins Ebitda gehen. Dazu noch nicht klare, aber wohl mindestens ähnliche Erlöse aus internationaler Vermarktung. Dazu wegfallende Kosten des Sportfive-Deals. Dazu Umstrukturerung der CL, von der BVB stark profitiert. Dazu mögliche höhere Merchandisingerlöse, insbesondere international. Dazu wohl höhere Sponsorengelder. So viel wird der BVB gar nicht nur in Gehälter investieren können, so dass man wohl spätestens in 2-3 Jahren auch ähnliche die großen Topklubs nicht mehr auf eine ausgeglichene Transferbilanz schauen muss, sondern auch mal mehr investieren könnte (wenn man denn unbedingt will was ja nicht immer Sinn macht).

Na ja, ich bin echt gespannt wie sich die Geschichte beim Aktienkurs auflöst. Wie die Kurshistorie zeigt, gab es selten Zeiten von 12-18 Monaten Seitwärtsbewegung. Es ist also nicht unwahrscheinlich, dass es bald mal eine deutliche Bewegung geben wird. Fundamental betrachtet kann die kaum nach unten gehen.

Die meisten Anleger denken halt leider genau wie KC, was seine Aussage zum angeblichen Zielkonflikt zwischen sportlichem Erfolg und Kapitalmehrung für Aktionäre betrifft. Dieses Vorurteil leist man häufiger, zumal Watzke selbst ab und zu dummerweise meint, dass es angeblich schwierig wäre die Interessen von Aktionären und Fans unter einen Hut zu bekommen. Da muss sich Watzke auch mal selbst an die eigene Nase fassen, ob solche Aussagen nicht kontraproduktiv sind.

Wenn man es mal ganz subjektiv betrachtet, gibt es aus meiner Sicht weder einen Zielkonflikt zwischen sportlichem Abschneiden und Aktionärsinteressen noch zwischen Fans und Aktionären. Allesamt wollen sowohl wirtschaftlichen wie sportlichen Erfolg. Ich geh sogar soweit zu sagen, dass beim BVB das Eine das Andere zwingend bedingt, im Gegensatz zu den 3-4 ganz großen Topklubs Real, Barca, MaNu und Bayern, die nicht zwingend auf Profitabilät angewiesen sind und die auch (wie bei MaNu) durchaus mal 3-4 Jahre nicht CL spielen müssen, auch wenn sie es trotzdem meistens tun. Da geht es einfach um Renomeè, um Marktstellung, Markenwert, Substanz. Der BVB ist eben noch auf dem Weg dahin und braucht noch 10 Jahre bist die Topspieler eben beim BVB ausreichend Perspektive sehen und nicht weggehen.

Was da wie ein Nachteil klingt, ist für mich aber ein großer Vorteil, denn es zwingt den Vorstand auf Profitabilität zu achten, und das benhaltet auch nicht zu teuer neue Spieler zu kaufen, sondern weiterhin auch noch Talente zu entwickeln aber mittlerweile ergänzt mit Topspielern, die man vorher nie kaufen konnte. Götze und Schürrle zu holen, zeigt daher nicht ein Problem, sondern das genaue Gegenteil. Der BVB ist in der Lage Topabgänge aus einer gewollten Mischung aus Toptalenten und Topspielern bei den Zugängen auszugleichen. Und vor allem kann er sich das nicht nur finanziell leisten, sondern macht dabei auch noch ein gutes Geschäft.

Der Kaderwert steigt seit 10 Jahren deutlich, nebenbei investiert man in die Infrastruktur, in internationales Wachstum und hat sich in einzigartiger Art und Weise in der europäischen Spitze festgesetzt ohne dabei ein Transferminus zu erzielen. Keinem anderen Topklub ist das gelungen.

Forbes und Co bewerten deshalb den BVB nicht ohne Grund mit 700 Mio €, und das wird sich mit den absehbar stark steigenden Umsätzen der nächsten 3-4 Jahre nochmal stark erhöhen. Weil es eben bei einem Unternehmen nicht nur um Gewinne und Cashflows geht (wobei auch die beim BVB über längere Zeiträume wie 5 Jahresdurchschnitt für einen Kauf sprechen), sondern es geht viel um den Marktwert, um Substanzwerte und Marktstellung, wie bei den ganz großen Sportklubs dieser Welt aus, die Forbes aus Basketball, A.Football und Fussball analysiert und bewertet. Keines dieser Unternehmen ist auf Gewinnmaximierung aus und trotzdem steigt ihr Unternehmenswert stetig, weil der Markt insgesamt immer wertvoller wird und diese Klubs dabei die beste Marktstellung haben, die es ermöglicht sportlichen wie wirtschaftlichen Erfolg zu haben. Der BVB ist langsam aber sicher in dieser Phalanx der absoluten Topklubs der Welt angekommen, braucht aber halt noch 5-10 Jahre Übergangszeit, bis es auch die absoluten Topspieler kapiert haben und nicht beim ersten Angebot gehen. Irgendwann werden sie merken, dass die Lücke nur noch minimal ist und der BVB mit ihen in der Lage ist sie zu schließen. Finanziell wird der BVB die nächsten 3-4 Jahre ohnehin im Geld schwimmen. Höhere TV Gelder von mindestens 60 Mio € aus nationaler Vermarktung stehen ja schon fest, die voll ins Ebitda gehen. Dazu noch nicht klare, aber wohl mindestens ähnliche Erlöse aus internationaler Vermarktung. Dazu wegfallende Kosten des Sportfive-Deals. Dazu Umstrukturerung der CL, von der BVB stark profitiert. Dazu mögliche höhere Merchandisingerlöse, insbesondere international. Dazu wohl höhere Sponsorengelder. So viel wird der BVB gar nicht nur in Gehälter investieren können, so dass man wohl spätestens in 2-3 Jahren auch ähnliche die großen Topklubs nicht mehr auf eine ausgeglichene Transferbilanz schauen muss, sondern auch mal mehr investieren könnte (wenn man denn unbedingt will was ja nicht immer Sinn macht).

Na ja, ich bin echt gespannt wie sich die Geschichte beim Aktienkurs auflöst. Wie die Kurshistorie zeigt, gab es selten Zeiten von 12-18 Monaten Seitwärtsbewegung. Es ist also nicht unwahrscheinlich, dass es bald mal eine deutliche Bewegung geben wird. Fundamental betrachtet kann die kaum nach unten gehen.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.151.171 von Kleiner Chef am 27.08.16 15:56:31Guten Morgen KC,

von deinen antizyklischen Werten gefällt mir Blue Cap am Besten.

Die Übernahme des operativen Geschäfts von Neschen wird zwar kontroverse diskutiert aber Blue Cap ist definitv eine Aktie in einer Sondersituation und das ist meist der Zündstoff für höhere Kurse.

Die aktuelle Marktlage spielt uns Nebenwerteanleger weiter in die Karten.

Unter den Indexwerten sind zuviele lahme Enten und dies verhindert das der DAX massiv nach oben durchstartet.

Der aktuelle Konjunkturboom in Deutschland mit Rekordsteuereinnahmen bringt nur bei den Nebenwerte die erhoffte Rendite.

Bin gespannt wie lange dieser Zustand noch anhält.

Im DAX sind zu wenig Wachstumsunternehmen - ich würde vorschlagen den Index etwas kräftiger Umzustellen.

Aber beim DAX30 geht es leider um die 30 größten und Umsatzstärksten börsennotierten Gesellschaften und nicht um die 30 Besten.

Auf in eine weitere spannende Börsenwoche

Gruß Value

von deinen antizyklischen Werten gefällt mir Blue Cap am Besten.

Die Übernahme des operativen Geschäfts von Neschen wird zwar kontroverse diskutiert aber Blue Cap ist definitv eine Aktie in einer Sondersituation und das ist meist der Zündstoff für höhere Kurse.

Die aktuelle Marktlage spielt uns Nebenwerteanleger weiter in die Karten.

Unter den Indexwerten sind zuviele lahme Enten und dies verhindert das der DAX massiv nach oben durchstartet.

Der aktuelle Konjunkturboom in Deutschland mit Rekordsteuereinnahmen bringt nur bei den Nebenwerte die erhoffte Rendite.

Bin gespannt wie lange dieser Zustand noch anhält.

Im DAX sind zu wenig Wachstumsunternehmen - ich würde vorschlagen den Index etwas kräftiger Umzustellen.

Aber beim DAX30 geht es leider um die 30 größten und Umsatzstärksten börsennotierten Gesellschaften und nicht um die 30 Besten.

Auf in eine weitere spannende Börsenwoche

Gruß Value

Antwort auf Beitrag Nr.: 53.155.812 von katjuscha-research am 28.08.16 22:51:28

Bekanntermassen hatte ich den BVB schon im Depot, ich schließe auch nicht aus. das der BVB

wieder ins Depot wandert, aber als Langfristinvestment tue ich mich schwer aus den hier aufgeführten Gründen. Ich will drei weitere anführen:

a) Wenn man nach einer Halbserie Tabellenletzter ist, dann kann es auch nach 34 Spieltagen so aussehen, wenn man nicht direkt in der Rückrunde die Kurve gekriegt hätte. So schnelllebig ist der Sport, klar gilt das auch für andere Invests, aber es zeigt doch die Risiken auf.

b) Bei Schürle und Götze begibt man sich potentiell in eine Spirale, das in der Vergangenheit aufgelöste stille Reserven bei Verkäufen künftig zu Verlusten führen können, denn 30 Mio. jeweils sind schon Bretter. Ich hoffe, daß es beide schaffen, habe aber meine Zweifel.

c) Wie weit läßt sich diese Inflations-Spirale (Gehälter, Eintrittskarten, Fersehgelder etc, die ja Gegenstand des Geschäftsmodells ist noch weiterdrehen?

Umgekehrt hast Du die Perspektiven sehr schön aufgezeigt. Man sieht wie teif Du in der Materie bist. Ich befasse mich mit dem BVB nur am Rande, deshalb die Frage: Wie hoch ist der Substanzwert vom BVB, Stadion, Spielerkader? Ich lasse den Markenwert mal aussen vor, weil der käme on Top?

Auch beim Substanzwert muss man zwei Dinge trennen. Beim BVB gibt es kein valides Ausstiegsszenario, der einen solchen Gegenwert realistisch erzielen lassen würde. Wenn aber der Abschlag zu hoch wird, so wird die Aktie wieder interessant´.

Gruß

BVB: Investmentcase?

Zitat von katjuscha-research: Das Posting von KC zeigt aber immerhin sehr gut das Grundproblem der BVB-Aktie.

Die meisten Anleger denken halt leider genau wie KC, was seine Aussage zum angeblichen Zielkonflikt zwischen sportlichem Erfolg und Kapitalmehrung für Aktionäre betrifft. Dieses Vorurteil leist man häufiger, zumal Watzke selbst ab und zu dummerweise meint, dass es angeblich schwierig wäre die Interessen von Aktionären und Fans unter einen Hut zu bekommen. Da muss sich Watzke auch mal selbst an die eigene Nase fassen, ob solche Aussagen nicht kontraproduktiv sind.

Wenn man es mal ganz subjektiv betrachtet, gibt es aus meiner Sicht weder einen Zielkonflikt zwischen sportlichem Abschneiden und Aktionärsinteressen noch zwischen Fans und Aktionären. Allesamt wollen sowohl wirtschaftlichen wie sportlichen Erfolg. Ich geh sogar soweit zu sagen, dass beim BVB das Eine das Andere zwingend bedingt, im Gegensatz zu den 3-4 ganz großen Topklubs Real, Barca, MaNu und Bayern, die nicht zwingend auf Profitabilät angewiesen sind und die auch (wie bei MaNu) durchaus mal 3-4 Jahre nicht CL spielen müssen, auch wenn sie es trotzdem meistens tun. Da geht es einfach um Renomeè, um Marktstellung, Markenwert, Substanz. Der BVB ist eben noch auf dem Weg dahin und braucht noch 10 Jahre bist die Topspieler eben beim BVB ausreichend Perspektive sehen und nicht weggehen.

Was da wie ein Nachteil klingt, ist für mich aber ein großer Vorteil, denn es zwingt den Vorstand auf Profitabilität zu achten, und das benhaltet auch nicht zu teuer neue Spieler zu kaufen, sondern weiterhin auch noch Talente zu entwickeln aber mittlerweile ergänzt mit Topspielern, die man vorher nie kaufen konnte. Götze und Schürrle zu holen, zeigt daher nicht ein Problem, sondern das genaue Gegenteil. Der BVB ist in der Lage Topabgänge aus einer gewollten Mischung aus Toptalenten und Topspielern bei den Zugängen auszugleichen. Und vor allem kann er sich das nicht nur finanziell leisten, sondern macht dabei auch noch ein gutes Geschäft.

Der Kaderwert steigt seit 10 Jahren deutlich, nebenbei investiert man in die Infrastruktur, in internationales Wachstum und hat sich in einzigartiger Art und Weise in der europäischen Spitze festgesetzt ohne dabei ein Transferminus zu erzielen. Keinem anderen Topklub ist das gelungen.

Forbes und Co bewerten deshalb den BVB nicht ohne Grund mit 700 Mio €, und das wird sich mit den absehbar stark steigenden Umsätzen der nächsten 3-4 Jahre nochmal stark erhöhen. Weil es eben bei einem Unternehmen nicht nur um Gewinne und Cashflows geht (wobei auch die beim BVB über längere Zeiträume wie 5 Jahresdurchschnitt für einen Kauf sprechen), sondern es geht viel um den Marktwert, um Substanzwerte und Marktstellung, wie bei den ganz großen Sportklubs dieser Welt aus, die Forbes aus Basketball, A.Football und Fussball analysiert und bewertet. Keines dieser Unternehmen ist auf Gewinnmaximierung aus und trotzdem steigt ihr Unternehmenswert stetig, weil der Markt insgesamt immer wertvoller wird und diese Klubs dabei die beste Marktstellung haben, die es ermöglicht sportlichen wie wirtschaftlichen Erfolg zu haben. Der BVB ist langsam aber sicher in dieser Phalanx der absoluten Topklubs der Welt angekommen, braucht aber halt noch 5-10 Jahre Übergangszeit, bis es auch die absoluten Topspieler kapiert haben und nicht beim ersten Angebot gehen. Irgendwann werden sie merken, dass die Lücke nur noch minimal ist und der BVB mit ihen in der Lage ist sie zu schließen. Finanziell wird der BVB die nächsten 3-4 Jahre ohnehin im Geld schwimmen. Höhere TV Gelder von mindestens 60 Mio € aus nationaler Vermarktung stehen ja schon fest, die voll ins Ebitda gehen. Dazu noch nicht klare, aber wohl mindestens ähnliche Erlöse aus internationaler Vermarktung. Dazu wegfallende Kosten des Sportfive-Deals. Dazu Umstrukturerung der CL, von der BVB stark profitiert. Dazu mögliche höhere Merchandisingerlöse, insbesondere international. Dazu wohl höhere Sponsorengelder. So viel wird der BVB gar nicht nur in Gehälter investieren können, so dass man wohl spätestens in 2-3 Jahren auch ähnliche die großen Topklubs nicht mehr auf eine ausgeglichene Transferbilanz schauen muss, sondern auch mal mehr investieren könnte (wenn man denn unbedingt will was ja nicht immer Sinn macht).

Na ja, ich bin echt gespannt wie sich die Geschichte beim Aktienkurs auflöst. Wie die Kurshistorie zeigt, gab es selten Zeiten von 12-18 Monaten Seitwärtsbewegung. Es ist also nicht unwahrscheinlich, dass es bald mal eine deutliche Bewegung geben wird. Fundamental betrachtet kann die kaum nach unten gehen.

Bekanntermassen hatte ich den BVB schon im Depot, ich schließe auch nicht aus. das der BVB

wieder ins Depot wandert, aber als Langfristinvestment tue ich mich schwer aus den hier aufgeführten Gründen. Ich will drei weitere anführen:

a) Wenn man nach einer Halbserie Tabellenletzter ist, dann kann es auch nach 34 Spieltagen so aussehen, wenn man nicht direkt in der Rückrunde die Kurve gekriegt hätte. So schnelllebig ist der Sport, klar gilt das auch für andere Invests, aber es zeigt doch die Risiken auf.

b) Bei Schürle und Götze begibt man sich potentiell in eine Spirale, das in der Vergangenheit aufgelöste stille Reserven bei Verkäufen künftig zu Verlusten führen können, denn 30 Mio. jeweils sind schon Bretter. Ich hoffe, daß es beide schaffen, habe aber meine Zweifel.

c) Wie weit läßt sich diese Inflations-Spirale (Gehälter, Eintrittskarten, Fersehgelder etc, die ja Gegenstand des Geschäftsmodells ist noch weiterdrehen?

Umgekehrt hast Du die Perspektiven sehr schön aufgezeigt. Man sieht wie teif Du in der Materie bist. Ich befasse mich mit dem BVB nur am Rande, deshalb die Frage: Wie hoch ist der Substanzwert vom BVB, Stadion, Spielerkader? Ich lasse den Markenwert mal aussen vor, weil der käme on Top?

Auch beim Substanzwert muss man zwei Dinge trennen. Beim BVB gibt es kein valides Ausstiegsszenario, der einen solchen Gegenwert realistisch erzielen lassen würde. Wenn aber der Abschlag zu hoch wird, so wird die Aktie wieder interessant´.

Gruß

HAEMATO Halbjahreszahlen

Corporate News der HAEMATO AG:H1 2016: Umsatzwachstum 40% gegenüber Vorjahreshalbjahr auf 142,27 Mio. Euro, EBIT-Wachstum 40% auf 5,93 Mio. Euro

http://www.dgap.de/dgap/News/corporate/haemato-umsatzwachstu…

"Die HAEMATO-Gruppe hat in Q2 2016 den Umsatz gegenüber dem vorhergehenden Quartal nochmals erhöht. Für die weiteren Quartale des Geschäftsjahres erwarten wir ebenfalls eine gute Geschäftsentwicklung", so Dr. Christian Pahl, Vorstand der HAEMATO AG.

Antwort auf Beitrag Nr.: 53.156.211 von Kleiner Chef am 29.08.16 08:30:46kleiner Chef deine Argumente sind nicht stichhaltig genug;

dass der BVB die nächsten Jahre mal absteigt ist so wahrscheinlich wie wenn die Deutsche Telekom oder BMW pleite gehen, (aber klar, Restrisiken gibt es bei jeder Aktie)

zu Schürrle und Götze,

klar sind die 20 oder 30 Mio. wert, der Markt in Europa bezahlt aktuell sogar deutlich höhere Preise;

Schürrle war in den ersten Pflichtspielen übrigens einer der besten, wenn nicht sogar der stärkste Spieler am Feld,

alleine der Kaderwert des BVB ist aktuell so hoch wie die BVB Börsen Bewertung,

alles andere wie Stadion (100 Mio.), Festgeldkonto 30 Mio, Trainingszenturm, Büroturm, sonstige Grundstücke und Immobilien, Markenwert, sind in der Bewertung aktuell nicht enthalten;

du fragst wie hoch der Substanzwert des BVB ist?

der BVB Finanzchef Treß sagte vor kurzem er sehe den fairen Wert des BVB bei 750 Mio.

was sagen die Profis?

das Weltweit angesehene Wirtschaftsmagazin Forbes bewertet den BVB in einer aktuellen Studie mit 740 Mio. Euro; das entspricht einem Kurs von 8 Euro

http://www.forbes.com/teams/borussia-dortmund/

KPMG einer der größten Wirtschaftsprüfer Weltweit gesteht dem BVB in einer aktuellen Studie einen fairen Wert von 830 Mio. Euro zu; das entspricht einem Kurs von 9 Euro;

http://www.sport1.de/fussball/2016/05/fc-bayern-auf-platz-vi…

dass der BVB die nächsten Jahre mal absteigt ist so wahrscheinlich wie wenn die Deutsche Telekom oder BMW pleite gehen, (aber klar, Restrisiken gibt es bei jeder Aktie)

zu Schürrle und Götze,

klar sind die 20 oder 30 Mio. wert, der Markt in Europa bezahlt aktuell sogar deutlich höhere Preise;

Schürrle war in den ersten Pflichtspielen übrigens einer der besten, wenn nicht sogar der stärkste Spieler am Feld,

alleine der Kaderwert des BVB ist aktuell so hoch wie die BVB Börsen Bewertung,

alles andere wie Stadion (100 Mio.), Festgeldkonto 30 Mio, Trainingszenturm, Büroturm, sonstige Grundstücke und Immobilien, Markenwert, sind in der Bewertung aktuell nicht enthalten;

du fragst wie hoch der Substanzwert des BVB ist?

der BVB Finanzchef Treß sagte vor kurzem er sehe den fairen Wert des BVB bei 750 Mio.

was sagen die Profis?

das Weltweit angesehene Wirtschaftsmagazin Forbes bewertet den BVB in einer aktuellen Studie mit 740 Mio. Euro; das entspricht einem Kurs von 8 Euro

http://www.forbes.com/teams/borussia-dortmund/

KPMG einer der größten Wirtschaftsprüfer Weltweit gesteht dem BVB in einer aktuellen Studie einen fairen Wert von 830 Mio. Euro zu; das entspricht einem Kurs von 9 Euro;

http://www.sport1.de/fussball/2016/05/fc-bayern-auf-platz-vi…

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte achten Sie auf Ihre Wortwahl und bleiben Sie sachlichBeitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 169 | ||

| 136 | ||

| 67 | ||

| 65 | ||

| 61 | ||

| 36 | ||

| 35 | ||

| 34 | ||

| 34 | ||

| 31 |

| Wertpapier | Beiträge | |

|---|---|---|

| 31 | ||

| 28 | ||

| 28 | ||

| 26 | ||

| 23 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 21 |