Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 983)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 20:59:23 von

neuester Beitrag 19.04.24 20:59:23 von

Beiträge: 69.496

ID: 937.146

ID: 937.146

Aufrufe heute: 40

Gesamt: 12.661.164

Gesamt: 12.661.164

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 257 | |

| gestern 21:20 | 209 | |

| vor 1 Stunde | 182 | |

| gestern 19:37 | 139 | |

| 22.06.20, 20:50 | 136 | |

| heute 00:34 | 115 | |

| gestern 22:23 | 99 | |

| gestern 23:03 | 85 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

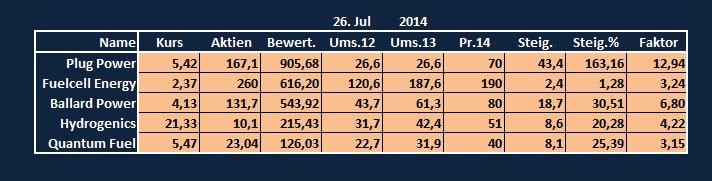

Antwort auf Beitrag Nr.: 47.379.082 von prallhans am 26.07.14 18:42:13Mach ich gerne. Vielleicht kannst du mir dabei helfen. Ich brauch für die Tabelle die Prognosen von 2014. Wenn möglich auch Schätzungen für 2015 und 2016. Es reicht mir auch wenn ich in etwa die prozentuale Steigerung kenne. Für einen groben Überblick sollte das schon reichen. Ich arbeite Quantum Fuel dann in die nächste Tabelle ein.

Frage zu Energiekontor:

Hallo KC,

in Deinem Wochenupdate vom 20.714 / Beitrag 9758 schreibst Du u.a. zu EKT:

Dies wird EKT das nächste Mal mit der Vorlage der Halbjahreszahlen am 29.08.2014 zeigen. Hier wird sich das Vorsteuerergebnis von 1,65 Mill. Euro in der ersten Jahreshälfte 2013 auf mehr als 10 Mill. Euro vervielfachen.

Da schließe ich mal draus, dass es Ende 2014 ebenfalls sehr gut aussieht!

Jetzt gibt es jedoch die Aussage in dem aktuellen Artikel zu EKT in 'Euro am Sonntag':

So erwartet Firmenchef Peter Szabo nicht nur für dieses Jahr ein Ergebnis auf 2013er-Niveau, sondern kündigt für die nächsten Jahre deutliches Wachstum an.

Was sagst Du dazu? Tiefstapelei in der EaS? 2014 am Ende etwa so wie 2013?

Hallo KC,

in Deinem Wochenupdate vom 20.714 / Beitrag 9758 schreibst Du u.a. zu EKT:

Dies wird EKT das nächste Mal mit der Vorlage der Halbjahreszahlen am 29.08.2014 zeigen. Hier wird sich das Vorsteuerergebnis von 1,65 Mill. Euro in der ersten Jahreshälfte 2013 auf mehr als 10 Mill. Euro vervielfachen.

Da schließe ich mal draus, dass es Ende 2014 ebenfalls sehr gut aussieht!

Jetzt gibt es jedoch die Aussage in dem aktuellen Artikel zu EKT in 'Euro am Sonntag':

So erwartet Firmenchef Peter Szabo nicht nur für dieses Jahr ein Ergebnis auf 2013er-Niveau, sondern kündigt für die nächsten Jahre deutliches Wachstum an.

Was sagst Du dazu? Tiefstapelei in der EaS? 2014 am Ende etwa so wie 2013?

Ich ziehe die Frage zu Energiekontor zurück, hat sich geklärt, ... sorry.

Kurs 26.07. 5,47 USD

Market Cap 126,05 Mio

Revenue 2012 $ 31,903,690

Revenue 2013 $ 22,712,071

für 2014 erwarten Analysten im Schnitt einen Revenue Zuwachs von 25%. Das Problem ist halt, dass QTWW Storage Lösungen für Gas liefert. Der Löwenanteil ist natürlich CNG oder LNG. Und das hängt am Gaspreis.

Market Cap 126,05 Mio

Revenue 2012 $ 31,903,690

Revenue 2013 $ 22,712,071

für 2014 erwarten Analysten im Schnitt einen Revenue Zuwachs von 25%. Das Problem ist halt, dass QTWW Storage Lösungen für Gas liefert. Der Löwenanteil ist natürlich CNG oder LNG. Und das hängt am Gaspreis.

Antwort auf Beitrag Nr.: 47.379.412 von prallhans am 26.07.14 22:05:37Hab schnell die Tabelle fertig gebastelt. Ist zwar kein reiner Brennstoffzellenwert. Aber warum sollen wir nicht Aktien für die Infrastruktur dazunehmen. Letztendlich können wir nur davon lernen inwieweit dieser Wert dann auch mit den reinen BZ Werten korreliert.

Trading Spotlight

Wochenupdate: Volatile Zeiten im Depot!

BDI-Bioenergie: Und es hat Zoom gemacht!

Die vergangene Woche war die volatilste in diesem Jahr bezogen auf die im Depot verbliebenen Werte. Während BDI-Biodiesel am Freitag mit einer Gewinnwarnung rauskommt, kann Hydrogenics nach einem hier diskutierten Artikel und einer Auftragsvermeldung im Bereich der Energiespeicherung im Wochenverlauf um 25 % an Wert zulegen.

Energiespeicherung im Wochenverlauf um 25 % an Wert zulegen.

BDI stürzt im Wochenverlauf um 18 % ab. Nach der Ankündigung der Verzögerung im Kroatien-Projekt für den Bau einer Multi-Feedstock-Anlage über 20 Mill. Euro, musste man damit rechnen, daß das 2. Quartal schwach verlief. Da dieser Effekt aber aus meiner Sicht bereits weitgehend eingepreist war und BDI beim Depot-Zukauf um 45 % unterhalb der Substanz notierte, habe ich die Position verdoppelt.

Eine solche Bewertung im aktuellen Börsenumfeld sucht seinesgleichen bei einem Unternehmen, daß nur in Ausnahmefällen mit roten Zahlen abschließt, über einen Auftragsbestand von 70 Mill. Euro verfügt und gleichzeitig über Technologien, die vor der Serienreife stehen. Gleichzeitig kann es in den kommenden Monaten aufgrund der Projektpipeline zu weiteren Auftragseingängen kommen. All diese Rahmenbedingungen führen dazu, daß dann ein vorübergehender Verlust zum Halbjahr nicht die Kursentwicklung bestimmt, sondern die Perspektiven der nahen Zukunft. Dann sollte die Frage nicht lauten, ob BDI die 20 Euro Marke sieht, sondern wann. Vor diesem Hintergrund ist die aktuelle Bewertung von BDI absurd. Durch den Zukauf auf einen Depotanteil von jetzt 8 %, konnte der Wochenverlust bei BDI auf 6 % reduziert werden.

Hydrogenics: Es müssen ja nicht gleich 100 Dollar sein!

Der hier zitierte Beitrag „Train about to leave the station“ gab in der vergangenen Woche für Hydrogenics aufgrund der Marktpositionierung ein 12 Monats-Kursziel von 100 Dollar aus. Ich hatte im Ausblick auf 2014 von zwei Megatrends gesprochen. Einer davon war die Energiespeicherung in Verbindung mit aus Wind und Solar erzeugter Primärenergie, die mittlerweile zu Kosten unterhalb der Grid-Parity erzeugt wird. Wenn nun Hydrogenics im besagten Artikel zitiert wird, daß man über die Zwischenspeicherung mit Zusatzinvests von 25 % eine Verdoppelung des Outputs erzeugen kann, weil man überschüssige Energie zwischenspeichert, dann hält Hydrogenics als einer der wenigen Marktanbieter, die über die notwendigen Grössen von Anlagen für die Umwandlung der Primärenergie verfügen, den Schlüssel für diesen Mrd.-Markt in der Hand.

Q2-Zahlen am Mittwoch: Wichtig ist auf dem Platz!

Wenn man nun ein Unternehmen wie Hydrogenics im Depot hält, so ist der Wert bei der angesprochenen Volatilität nichts für schwache Nerven. Weil aber mehr als eine Hand voller Gründe für das Unternehmen sprechen, wovon die wichtigsten sind: Wachstumsmarkt, Marktstellung, Stake-Holder und Kooperationspartner, Bilanz ohne Schulden und 20 Mill. Cash, deutlicher Bewertungsabschlag zu den Peers und: Hydrogenics wird das erste Wasserstoff-Unternehmen sein, was schwarzen Zahlen auf operativer Ebene in der 2. Jahreshälfte erreichen wird.

Kurzfristig geht es nun darum, daß dieser Ausblick am Mittwoch bestätigt werden muss. Ob Hydrogenics dauerhaft im Depot verbleibt hängt von der weiteren Performance ab, denn an Gewinnmitnahmen ist bekanntlich noch keiner pleite gegangen. Insofern schließe ich auch ein Szenario „Buy the roumors, Sell the news“ nicht aus.

Stabile Wertentwicklung des Depots!

Trotz der volatilen Entwicklung, Hydrogenics und BDI, blieb das Depot im Wochenverlauf stabil. Während Energiekontor um 5 % zulegte, gab Hypoport 4 % ab. Die 3 weiteren Werte im Depot, MAX21, Data-Modul und Activa bewegten sich seitwärts.

Jahresperformance bleibt bei 35 %!

Die Jahresperformance bleibt bei 35 %. Es ist beabsichtigt die Cashquote auf dem aktuellen Niveau von knapp 50 % zu halten. Wenn also Neuengagements eingegangen werden, so wird der Gegenwert eines anderen Wertes verkauft. In der kommenden Woche ist eine zusätzliche Aufnahme geplant.

Die weitere Kurzeinschätzung der weiteren Depotwerte:

Activa Resources: Antizyklisch aufstocken!

Kurzfristig wird die Wertentwicklung von Activa über die Wandlung von Anleiheinhabern in Aktien gebremst. Ich werde diese Phase für die Aufstockung der Position nutzen, da ich von einer Neubewertung der Aktie in den kommenden zwölf Monaten ausgehe. Ich hatte die Aktie in den letzten beiden Wochen hier besprochen und die Gründe dafür genannt.

Data Modul: Halbjahreszahlen müssen den Aufwärtstrend bestätigen!

In der übernächsten Woche legt Data-Modul die Halbjahreszahlen vor. Nun muss Data-Modul den positiven kurzfristigen und mittelfristigen Ausblick im Q2 bestätigen. Für das Q2 bedeutet das eine Verbesserung des EBIT von 1,8 Mill. Euro und des Umsatzes von 37,5 Mill. Euro auf dem Weg zu den mittelfristigen Zielen. Dann sollte das Kursziel von 24 Euro innerhalb der nächsten Monate erreichbar sein.

Energiekontor: Die Aktie ist inzwischen bei den Investoren angekommen!

Noch vor zwei Wochen schrieb ich: Bei Energiekontor muss man drin sein bevor es die Masse ist. Die Masse ist zwar noch nicht drin, dennoch ist die Aktie inzwischen am Kapitalmarkt angekommen. Trotz der spektakulären Kursentwicklung in 2014 sind die Perspektiven noch nicht eingepreist.

Nun wurde gerade bekannt, daß das größte Onshore-Projekt Uthlede mit insgesamt 33 MW, das sich gerade in Niedersachsen in der Umsetzung befindet, mit 20 MW bereits verkauft wurde. Vieles spricht dafür, daß die restlichen Anteile in den Eigenbesitz zur Stromerzeugung übergeht. Da sich das Projekt im Plan befindet und noch in diesem Jahr übergeben werden soll, wächst die Wahrscheinlichkeit, daß die Gewinnrealisierung in 2014 fällt und damit die wesentliche Vorrausetzung für eine Gewinnsteigerung gegenüber 2013 erfüllt wird. Der Bestand an Parks in Eigenbestand wächst in diesem Szenario auf knapp 240 MW.

Die erwartete, weitere Gewinnverdoppelung von 2013 in 2015/16 wird getriggert durch die Pipeline. Allein 75 MW an Anlagen befinden sich aktuell in Niedersachsen in der Genehmigungsphase, weitere 100 MW in GB. Damit dürfte der starke Gewinnanstieg in 2013, der im wesentlichen aus den Parks in GB kam, keine Eintagsfliege bleiben. Mit diesen Perspektiven bleibt Energiekontor ein Basisinvest, daß im Vergleich zu PNE und Capital Stage weiterhin Nachholpotential hat.

Hypoport: Der Rollout der Volksbanken und Sparkassen verdoppeln den Marktanteil der Baufinanzierungen perspektivisch!

Hypoport ist aktuell die größte Depotposition. Solange der Peer-Group-Vergleich für einen Marktführer mit einem Abschlag von 40 % gehandelt wird, bleibt das so (Verweis auf CBS-Analyse). Darin ist kurzfristig die Überschreitung der konservativen Erwartung eines EPS von 88 Cent für 2014 und perspektivisch das Potential von Hypoport noch nicht berücksichtigt.

Allein durch das weitere Roll-Out der Volksbanken und Sparkassen wird sich das über Europace vermittelte Baufinanzierungsvolumen eines Marktanteils von derzeit 15 % perspektivisch auf 30 % verdoppeln. Dieser Prozess beinhaltet ausgehend von einem EBIT von 6 Mill. Euro in 2014 im Segment Inst. Kunden ein zusätzlichen Ergebnisbeitrag von 10 – 15 Mill. Euro. Da sich der Roll-Out-Prozess gerade in der jüngsten Vergangenheit beschleunigt hat, sind diese Ergebnisbeiträge keine Visionen mehr.

Hinzu kommt die Fantasie im aktuell umsatzseitig größten Segment Privatkunden, nicht nur den Turnaround in 2014 zu schaffen, sondern auch hier perspektivisch deutlich höhere Margen z.b. über das Bestandsmanagement im Versicherungsbereich zu erreichen.

Zusätzliche Ergebnisbeiträge von 20 Mill. Euro sind keine Visionen!

Allein diese beiden Szenarien zeigen auf, über welche Perspektiven Hypoport mittelfristig verfügt. Dadurch das in den Jahren zuvor die wesentlichen Investitionen bei Hypoport in die Infrastruktur getätigt wurden, wird ein Grossteil des weiteren Wachstums ergebniswirksam. Eine Verdoppelung des Marktanteils für Baufinanzierungen über Europace und die deutliche Margen-Verbesserung im Privatkundenbereich sind keine Visionen, sondern Ziele auf die das Management strategisch seit Jahren überzeugend hinarbeitet. Auf dem Weg dorthin wird es möglicherweise den ein oder anderen Rückschlag geben, im Ergebnis wird sich Hypoport gegenüber der aktuellen Börsenbewertung von 80 Mill. Euro dennoch vervielfacht haben.

Max21: Zyklusübergreifendes Basisinvest!

Die Stufen der Übernahme von 100 % der Pawisda verlaufen planmässig. Ich hatte im Ausblick auf 2014 die Digitalisierung der Post als zweiten Megatrend bezeichnet. Dreistellige Wachstumsraten der E-Post unterstreichen diese Einschätzung. Pawisda sitzt als Sole-Supplier der Deutschen Post in der Pole-Position. Als Software-Unternehmen wächst Pawisda mehrstufig, über das Neugeschäft und über das wachsende Basisgeschäft.

Eine Verdoppelung des aktuellen Börsenwertes ist eine Frage der Zeit!

Wachsende Margen mit deutlich zweistelligen Vorsteuerergebnissen am Umsatz sind eine Frage der Zeit. Auch eine Verdoppelung des aktuellen Börsenwertes von 30 Mill. Euro der MAX21 ist eine Frage der Zeit.

BDI-Bioenergie: Und es hat Zoom gemacht!

Die vergangene Woche war die volatilste in diesem Jahr bezogen auf die im Depot verbliebenen Werte. Während BDI-Biodiesel am Freitag mit einer Gewinnwarnung rauskommt, kann Hydrogenics nach einem hier diskutierten Artikel und einer Auftragsvermeldung im Bereich der Energiespeicherung im Wochenverlauf um 25 % an Wert zulegen.

Energiespeicherung im Wochenverlauf um 25 % an Wert zulegen.

BDI stürzt im Wochenverlauf um 18 % ab. Nach der Ankündigung der Verzögerung im Kroatien-Projekt für den Bau einer Multi-Feedstock-Anlage über 20 Mill. Euro, musste man damit rechnen, daß das 2. Quartal schwach verlief. Da dieser Effekt aber aus meiner Sicht bereits weitgehend eingepreist war und BDI beim Depot-Zukauf um 45 % unterhalb der Substanz notierte, habe ich die Position verdoppelt.

Eine solche Bewertung im aktuellen Börsenumfeld sucht seinesgleichen bei einem Unternehmen, daß nur in Ausnahmefällen mit roten Zahlen abschließt, über einen Auftragsbestand von 70 Mill. Euro verfügt und gleichzeitig über Technologien, die vor der Serienreife stehen. Gleichzeitig kann es in den kommenden Monaten aufgrund der Projektpipeline zu weiteren Auftragseingängen kommen. All diese Rahmenbedingungen führen dazu, daß dann ein vorübergehender Verlust zum Halbjahr nicht die Kursentwicklung bestimmt, sondern die Perspektiven der nahen Zukunft. Dann sollte die Frage nicht lauten, ob BDI die 20 Euro Marke sieht, sondern wann. Vor diesem Hintergrund ist die aktuelle Bewertung von BDI absurd. Durch den Zukauf auf einen Depotanteil von jetzt 8 %, konnte der Wochenverlust bei BDI auf 6 % reduziert werden.

Hydrogenics: Es müssen ja nicht gleich 100 Dollar sein!

Der hier zitierte Beitrag „Train about to leave the station“ gab in der vergangenen Woche für Hydrogenics aufgrund der Marktpositionierung ein 12 Monats-Kursziel von 100 Dollar aus. Ich hatte im Ausblick auf 2014 von zwei Megatrends gesprochen. Einer davon war die Energiespeicherung in Verbindung mit aus Wind und Solar erzeugter Primärenergie, die mittlerweile zu Kosten unterhalb der Grid-Parity erzeugt wird. Wenn nun Hydrogenics im besagten Artikel zitiert wird, daß man über die Zwischenspeicherung mit Zusatzinvests von 25 % eine Verdoppelung des Outputs erzeugen kann, weil man überschüssige Energie zwischenspeichert, dann hält Hydrogenics als einer der wenigen Marktanbieter, die über die notwendigen Grössen von Anlagen für die Umwandlung der Primärenergie verfügen, den Schlüssel für diesen Mrd.-Markt in der Hand.

Q2-Zahlen am Mittwoch: Wichtig ist auf dem Platz!

Wenn man nun ein Unternehmen wie Hydrogenics im Depot hält, so ist der Wert bei der angesprochenen Volatilität nichts für schwache Nerven. Weil aber mehr als eine Hand voller Gründe für das Unternehmen sprechen, wovon die wichtigsten sind: Wachstumsmarkt, Marktstellung, Stake-Holder und Kooperationspartner, Bilanz ohne Schulden und 20 Mill. Cash, deutlicher Bewertungsabschlag zu den Peers und: Hydrogenics wird das erste Wasserstoff-Unternehmen sein, was schwarzen Zahlen auf operativer Ebene in der 2. Jahreshälfte erreichen wird.

Kurzfristig geht es nun darum, daß dieser Ausblick am Mittwoch bestätigt werden muss. Ob Hydrogenics dauerhaft im Depot verbleibt hängt von der weiteren Performance ab, denn an Gewinnmitnahmen ist bekanntlich noch keiner pleite gegangen. Insofern schließe ich auch ein Szenario „Buy the roumors, Sell the news“ nicht aus.

Stabile Wertentwicklung des Depots!

Trotz der volatilen Entwicklung, Hydrogenics und BDI, blieb das Depot im Wochenverlauf stabil. Während Energiekontor um 5 % zulegte, gab Hypoport 4 % ab. Die 3 weiteren Werte im Depot, MAX21, Data-Modul und Activa bewegten sich seitwärts.

Jahresperformance bleibt bei 35 %!

Die Jahresperformance bleibt bei 35 %. Es ist beabsichtigt die Cashquote auf dem aktuellen Niveau von knapp 50 % zu halten. Wenn also Neuengagements eingegangen werden, so wird der Gegenwert eines anderen Wertes verkauft. In der kommenden Woche ist eine zusätzliche Aufnahme geplant.

Die weitere Kurzeinschätzung der weiteren Depotwerte:

Activa Resources: Antizyklisch aufstocken!

Kurzfristig wird die Wertentwicklung von Activa über die Wandlung von Anleiheinhabern in Aktien gebremst. Ich werde diese Phase für die Aufstockung der Position nutzen, da ich von einer Neubewertung der Aktie in den kommenden zwölf Monaten ausgehe. Ich hatte die Aktie in den letzten beiden Wochen hier besprochen und die Gründe dafür genannt.

Data Modul: Halbjahreszahlen müssen den Aufwärtstrend bestätigen!

In der übernächsten Woche legt Data-Modul die Halbjahreszahlen vor. Nun muss Data-Modul den positiven kurzfristigen und mittelfristigen Ausblick im Q2 bestätigen. Für das Q2 bedeutet das eine Verbesserung des EBIT von 1,8 Mill. Euro und des Umsatzes von 37,5 Mill. Euro auf dem Weg zu den mittelfristigen Zielen. Dann sollte das Kursziel von 24 Euro innerhalb der nächsten Monate erreichbar sein.

Energiekontor: Die Aktie ist inzwischen bei den Investoren angekommen!

Noch vor zwei Wochen schrieb ich: Bei Energiekontor muss man drin sein bevor es die Masse ist. Die Masse ist zwar noch nicht drin, dennoch ist die Aktie inzwischen am Kapitalmarkt angekommen. Trotz der spektakulären Kursentwicklung in 2014 sind die Perspektiven noch nicht eingepreist.

Nun wurde gerade bekannt, daß das größte Onshore-Projekt Uthlede mit insgesamt 33 MW, das sich gerade in Niedersachsen in der Umsetzung befindet, mit 20 MW bereits verkauft wurde. Vieles spricht dafür, daß die restlichen Anteile in den Eigenbesitz zur Stromerzeugung übergeht. Da sich das Projekt im Plan befindet und noch in diesem Jahr übergeben werden soll, wächst die Wahrscheinlichkeit, daß die Gewinnrealisierung in 2014 fällt und damit die wesentliche Vorrausetzung für eine Gewinnsteigerung gegenüber 2013 erfüllt wird. Der Bestand an Parks in Eigenbestand wächst in diesem Szenario auf knapp 240 MW.

Die erwartete, weitere Gewinnverdoppelung von 2013 in 2015/16 wird getriggert durch die Pipeline. Allein 75 MW an Anlagen befinden sich aktuell in Niedersachsen in der Genehmigungsphase, weitere 100 MW in GB. Damit dürfte der starke Gewinnanstieg in 2013, der im wesentlichen aus den Parks in GB kam, keine Eintagsfliege bleiben. Mit diesen Perspektiven bleibt Energiekontor ein Basisinvest, daß im Vergleich zu PNE und Capital Stage weiterhin Nachholpotential hat.

Hypoport: Der Rollout der Volksbanken und Sparkassen verdoppeln den Marktanteil der Baufinanzierungen perspektivisch!

Hypoport ist aktuell die größte Depotposition. Solange der Peer-Group-Vergleich für einen Marktführer mit einem Abschlag von 40 % gehandelt wird, bleibt das so (Verweis auf CBS-Analyse). Darin ist kurzfristig die Überschreitung der konservativen Erwartung eines EPS von 88 Cent für 2014 und perspektivisch das Potential von Hypoport noch nicht berücksichtigt.

Allein durch das weitere Roll-Out der Volksbanken und Sparkassen wird sich das über Europace vermittelte Baufinanzierungsvolumen eines Marktanteils von derzeit 15 % perspektivisch auf 30 % verdoppeln. Dieser Prozess beinhaltet ausgehend von einem EBIT von 6 Mill. Euro in 2014 im Segment Inst. Kunden ein zusätzlichen Ergebnisbeitrag von 10 – 15 Mill. Euro. Da sich der Roll-Out-Prozess gerade in der jüngsten Vergangenheit beschleunigt hat, sind diese Ergebnisbeiträge keine Visionen mehr.

Hinzu kommt die Fantasie im aktuell umsatzseitig größten Segment Privatkunden, nicht nur den Turnaround in 2014 zu schaffen, sondern auch hier perspektivisch deutlich höhere Margen z.b. über das Bestandsmanagement im Versicherungsbereich zu erreichen.

Zusätzliche Ergebnisbeiträge von 20 Mill. Euro sind keine Visionen!

Allein diese beiden Szenarien zeigen auf, über welche Perspektiven Hypoport mittelfristig verfügt. Dadurch das in den Jahren zuvor die wesentlichen Investitionen bei Hypoport in die Infrastruktur getätigt wurden, wird ein Grossteil des weiteren Wachstums ergebniswirksam. Eine Verdoppelung des Marktanteils für Baufinanzierungen über Europace und die deutliche Margen-Verbesserung im Privatkundenbereich sind keine Visionen, sondern Ziele auf die das Management strategisch seit Jahren überzeugend hinarbeitet. Auf dem Weg dorthin wird es möglicherweise den ein oder anderen Rückschlag geben, im Ergebnis wird sich Hypoport gegenüber der aktuellen Börsenbewertung von 80 Mill. Euro dennoch vervielfacht haben.

Max21: Zyklusübergreifendes Basisinvest!

Die Stufen der Übernahme von 100 % der Pawisda verlaufen planmässig. Ich hatte im Ausblick auf 2014 die Digitalisierung der Post als zweiten Megatrend bezeichnet. Dreistellige Wachstumsraten der E-Post unterstreichen diese Einschätzung. Pawisda sitzt als Sole-Supplier der Deutschen Post in der Pole-Position. Als Software-Unternehmen wächst Pawisda mehrstufig, über das Neugeschäft und über das wachsende Basisgeschäft.

Eine Verdoppelung des aktuellen Börsenwertes ist eine Frage der Zeit!

Wachsende Margen mit deutlich zweistelligen Vorsteuerergebnissen am Umsatz sind eine Frage der Zeit. Auch eine Verdoppelung des aktuellen Börsenwertes von 30 Mill. Euro der MAX21 ist eine Frage der Zeit.

Antwort auf Beitrag Nr.: 47.379.454 von BICYPAPA am 26.07.14 22:40:32QTWW kann nur performen, wenn das mit Wasserstoff spruchreif und marktbreit wird, wovon ich nach dem Vorstoss von Toyota ausgehe.

nach Toyota wird wohl auch Opel das Elektroauto zwangsweise einstellen - und damit auch GM?? Mal sehen, wie es BMW ergeht. Der Tesla ist als Marke ja an sich schon ein Exot. Aber BMW muss Masse liefern. Die Chancen stehen gut für BZ oder Wasserstoff.

http://www.spiegel.de/auto/aktuell/opel-ampera-schwestermode…

Ich bleibe dabei: das reine E Auto ist ein Flop. Die Frage ist nur, wie schnell und in welchen Ländern umgelenkt wird. Gibt es dazu eigentlich Aktien aus Deutschland?

http://www.spiegel.de/auto/aktuell/opel-ampera-schwestermode…

Ich bleibe dabei: das reine E Auto ist ein Flop. Die Frage ist nur, wie schnell und in welchen Ländern umgelenkt wird. Gibt es dazu eigentlich Aktien aus Deutschland?

Antwort auf Beitrag Nr.: 47.382.052 von prallhans am 27.07.14 22:50:41"Hypoport AG: Privatkunden - Vermittlungsvolumen für Finanzierungen und der Versicherungsbestand wachsen weiter

Hypoport AG / Schlagwort(e): Quartalsergebnis

28.07.2014 / 08:47

--------------------------------------------------------------------------------

Pressemitteilung

Vermittlungsvolumen Privatkunden H1 2014

Privatkunden: Vermittlungsvolumen für Finanzierungen und der Versicherungsbestand wachsen weiter

Lübeck, 28. Juli 2014: Das Finanzierungs-Vermittlungsvolumen der Privatkundensparte der Hypoport AG mit der Hauptmarke Dr. Klein steigert sich im ersten Halbjahr 2014 im Vergleich zum Vorjahreszeitraum um 10,0 Prozent auf 2,96 Mrd. Euro. Im Versicherungsneugeschäft verringerte sich hingegen das Volumen weiter und verzeichnet zum Halbjahr gegenüber dem Vorjahreszeitraum einen Rückgang um 22,2 Prozent auf 8,6 Mio. Euro. Besser präsentierte sich der verwaltete Versicherungsbestand, der innerhalb der letzten sechs Monate um 8,4 Prozent anstieg und 109,7 Mio. Euro erreichte.

"Das Geschäft mit Versicherungen gestaltet sich weiter herausfordernd. Branchenweit mussten die Marktteilnehmer im zweiten Quartal erneut regulatorische Eingriffe durch den Gesetzgeber sowie eine niedrige Verzinsung von Vorsorgeprodukten bewältigen", stellt Stephan Gawarecki, Vorstandssprecher der Dr. Klein & Co. AG, fest.

Die Transaktionszahlen im Bereich Finanzierungen entwickelten sich im ersten Halbjahr 2014 weiterhin positiv. Der erneute zweistellige Anstieg des Vermittlungsvolumens resultiert nicht zuletzt aus einer Steigerung beim Bausparvolumen gegenüber dem ersten Halbjahr 2013 um 49,0 Prozent (72,1 zu 107,5 Mio. Euro). Den weitaus größten Anteil am Gesamtvolumen trägt aber nach wie vor der Produktbereich Immobilienfinanzierung bei, der von 2,51 Mrd. Euro im ersten Halbjahr 2013 um 8,6 Prozent auf 2,73 Mrd. Euro anstieg.

Das Neugeschäft im Bereich Versicherungen zeigte sich weiter rückläufig und büßte im Vergleich zum Vorjahreshalbjahr (11,0 Mio. Euro) nochmals 22 Prozent ein und betrug 8,6 Mio. Euro. Der verwaltete Versicherungsbestand hingegen stieg seit Jahresbeginn um mehr 8,4 Prozent auf 109,7 Mio. Euro. Ein Rückgang beim Bestand an Krankenversicherungen um 7,4 Prozent (30,6 zu 28,3 Mio. Euro) konnte durch einen Anstieg um 9,3 Prozent beim deutlich größeren Bestand aus dem Bereich Lebensversicherung & Geldanlage (55,8 zu 61,0 Mio. Euro) und eine Zunahme um 38,1 Prozent bei den Sachversicherungen (14,7 zu 20,3 Mio. Euro) deutlich ausgeglichen werden.

Hinweis: Von den hier genannten Transaktionszahlen kann weder direkt auf Umsatz- noch auf Ergebniszahlen geschlossen werden.

Über Dr. Klein

Dr. Klein ist unabhängiger Anbieter von Finanzdienstleistungen für Privatkunden und Unternehmen. Privatkunden finden bei Dr. Klein zu allen Fragen rund um ihre Finanzen die individuell passende Lösung. Über das Internet und in mehr als 200 Filialen beraten rund 650 Spezialisten anbieterunabhängig und ganzheitlich zu den Themen Immobilienfinanzierung, Versicherungen und Vorsorge. Schon seit 1954 ist die Dr. Klein & Co. AG wichtiger Finanzdienstleistungspartner der Wohnungswirtschaft, der Kommunen und von gewerblichen Immobilieninvestoren. Dr. Klein unterstützt seine Institutionellen Kunden ganzheitlich mit kompetenter Beratung und maßgeschneiderten Konzepten im Finanzierungsmanagement, in der Portfoliosteuerung und zu gewerblichen Versicherungen. Die kundenorientierte Beratungskompetenz und die langjährigen, vertrauensvollen Beziehungen zu allen namhaften Kredit- und Versicherungsinstituten sichern den Dr. Klein Kunden stets den einfachsten Zugang zu den besten Finanzdienstleistungen. Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse gelisteten internetbasierten Finanzdienstleisters Hypoport AG.

Kontakt:

Christian Würdemann

Head of Communications, Human Resources & Legal

Hypoport AG

Klosterstraße 71

D-10179 Berlin

Tel.: +49 (0) 30 / 4 20 86 - 1920

Fax: +49 (0) 30 / 4 20 86 - 281920

E-Mail: ir@hypoport.de

Internet: www.hypoport.de

Twitter: http://twitter.com/Hypoport

Ende der Corporate News

--------------------------------------------------------------------------------

28.07.2014 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

--------------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Hypoport AG

Klosterstraße 71

10179 Berlin

Deutschland

Telefon: +49/30 42086-0

Fax: +49/30 42086-1999

E-Mail: ir@hypoport.de

Internet: www.hypoport.de

ISIN: DE0005493365

WKN: 549336

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Stuttgart

Ende der Mitteilung DGAP News-Service"

Hypoport AG / Schlagwort(e): Quartalsergebnis

28.07.2014 / 08:47

--------------------------------------------------------------------------------

Pressemitteilung

Vermittlungsvolumen Privatkunden H1 2014

Privatkunden: Vermittlungsvolumen für Finanzierungen und der Versicherungsbestand wachsen weiter

Lübeck, 28. Juli 2014: Das Finanzierungs-Vermittlungsvolumen der Privatkundensparte der Hypoport AG mit der Hauptmarke Dr. Klein steigert sich im ersten Halbjahr 2014 im Vergleich zum Vorjahreszeitraum um 10,0 Prozent auf 2,96 Mrd. Euro. Im Versicherungsneugeschäft verringerte sich hingegen das Volumen weiter und verzeichnet zum Halbjahr gegenüber dem Vorjahreszeitraum einen Rückgang um 22,2 Prozent auf 8,6 Mio. Euro. Besser präsentierte sich der verwaltete Versicherungsbestand, der innerhalb der letzten sechs Monate um 8,4 Prozent anstieg und 109,7 Mio. Euro erreichte.

"Das Geschäft mit Versicherungen gestaltet sich weiter herausfordernd. Branchenweit mussten die Marktteilnehmer im zweiten Quartal erneut regulatorische Eingriffe durch den Gesetzgeber sowie eine niedrige Verzinsung von Vorsorgeprodukten bewältigen", stellt Stephan Gawarecki, Vorstandssprecher der Dr. Klein & Co. AG, fest.

Die Transaktionszahlen im Bereich Finanzierungen entwickelten sich im ersten Halbjahr 2014 weiterhin positiv. Der erneute zweistellige Anstieg des Vermittlungsvolumens resultiert nicht zuletzt aus einer Steigerung beim Bausparvolumen gegenüber dem ersten Halbjahr 2013 um 49,0 Prozent (72,1 zu 107,5 Mio. Euro). Den weitaus größten Anteil am Gesamtvolumen trägt aber nach wie vor der Produktbereich Immobilienfinanzierung bei, der von 2,51 Mrd. Euro im ersten Halbjahr 2013 um 8,6 Prozent auf 2,73 Mrd. Euro anstieg.

Das Neugeschäft im Bereich Versicherungen zeigte sich weiter rückläufig und büßte im Vergleich zum Vorjahreshalbjahr (11,0 Mio. Euro) nochmals 22 Prozent ein und betrug 8,6 Mio. Euro. Der verwaltete Versicherungsbestand hingegen stieg seit Jahresbeginn um mehr 8,4 Prozent auf 109,7 Mio. Euro. Ein Rückgang beim Bestand an Krankenversicherungen um 7,4 Prozent (30,6 zu 28,3 Mio. Euro) konnte durch einen Anstieg um 9,3 Prozent beim deutlich größeren Bestand aus dem Bereich Lebensversicherung & Geldanlage (55,8 zu 61,0 Mio. Euro) und eine Zunahme um 38,1 Prozent bei den Sachversicherungen (14,7 zu 20,3 Mio. Euro) deutlich ausgeglichen werden.

Hinweis: Von den hier genannten Transaktionszahlen kann weder direkt auf Umsatz- noch auf Ergebniszahlen geschlossen werden.

Über Dr. Klein

Dr. Klein ist unabhängiger Anbieter von Finanzdienstleistungen für Privatkunden und Unternehmen. Privatkunden finden bei Dr. Klein zu allen Fragen rund um ihre Finanzen die individuell passende Lösung. Über das Internet und in mehr als 200 Filialen beraten rund 650 Spezialisten anbieterunabhängig und ganzheitlich zu den Themen Immobilienfinanzierung, Versicherungen und Vorsorge. Schon seit 1954 ist die Dr. Klein & Co. AG wichtiger Finanzdienstleistungspartner der Wohnungswirtschaft, der Kommunen und von gewerblichen Immobilieninvestoren. Dr. Klein unterstützt seine Institutionellen Kunden ganzheitlich mit kompetenter Beratung und maßgeschneiderten Konzepten im Finanzierungsmanagement, in der Portfoliosteuerung und zu gewerblichen Versicherungen. Die kundenorientierte Beratungskompetenz und die langjährigen, vertrauensvollen Beziehungen zu allen namhaften Kredit- und Versicherungsinstituten sichern den Dr. Klein Kunden stets den einfachsten Zugang zu den besten Finanzdienstleistungen. Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse gelisteten internetbasierten Finanzdienstleisters Hypoport AG.

Kontakt:

Christian Würdemann

Head of Communications, Human Resources & Legal

Hypoport AG

Klosterstraße 71

D-10179 Berlin

Tel.: +49 (0) 30 / 4 20 86 - 1920

Fax: +49 (0) 30 / 4 20 86 - 281920

E-Mail: ir@hypoport.de

Internet: www.hypoport.de

Twitter: http://twitter.com/Hypoport

Ende der Corporate News

--------------------------------------------------------------------------------

28.07.2014 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

--------------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Hypoport AG

Klosterstraße 71

10179 Berlin

Deutschland

Telefon: +49/30 42086-0

Fax: +49/30 42086-1999

E-Mail: ir@hypoport.de

Internet: www.hypoport.de

ISIN: DE0005493365

WKN: 549336

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Stuttgart

Ende der Mitteilung DGAP News-Service"

Bei Dr. Klein, daß bei Hypoport ja das Segment Privatinvestoren

vertritt, wachsen die Bäume nicht in den Himmel. Die Zahlen der Volumina

sind auf dem Niveau des Q1 angesiedelt.

Wenn man aber bedenkt, das das Q1 ein absolutes Rekordquartal vom Umsatz

war, verbunden mit einem Turnaround im EBIT von 0,3 Mill. Euro, so dürfte dieser Trend im Q2 bestätigt werden.

Gruß

vertritt, wachsen die Bäume nicht in den Himmel. Die Zahlen der Volumina

sind auf dem Niveau des Q1 angesiedelt.

Wenn man aber bedenkt, das das Q1 ein absolutes Rekordquartal vom Umsatz

war, verbunden mit einem Turnaround im EBIT von 0,3 Mill. Euro, so dürfte dieser Trend im Q2 bestätigt werden.

Gruß

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 65 | ||

| 50 | ||

| 46 | ||

| 43 | ||

| 42 | ||

| 37 | ||

| 33 | ||

| 27 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 15 | ||

| 15 |