Marktkommentar

1682

1682

0 Kommentare

0 Kommentare

WAVE Fondsmanagerkommentar Dezember 2015

Wie gewonnen, so zerronnen

Die positive Novemberperformance der Aktien- und Rentenmärkte ist inzwischen Makulatur. EZB-Präsident Draghi enttäuschte die Anleger, als er am 03. Dezember den weiteren geldpolitischen Fahrplan vorstellte. Der Einlagensatz, sozusagen ein Strafzins, den Banken zahlen, wenn sie ihr Geld bei der EZB parken, wurde von -0,2% auf -0,3% erhöht. Das Wertpapierankaufprogramm wurde erweitert um Schuldtitel von Kommunen und Regionen und darüber hinaus bis mindestens März 2017 verlängert. Insgesamt bleibt die EZB damit anhaltend expansiv in ihrer Geldpolitik und koppelt sich damit bewusst von der US-Notenbank Fed ab, die Mitte Dezember voraussichtlich die erste Zinserhöhung seit 2008 vollzieht. In der Vergangenheit war eine weitere geldpolitische Flutung der Märkte durch die EZB gleichbedeutend mit einem fallenden Euro sowie steigenden Aktien- und Anleihekursen. Und diesmal? Von Tageshoch bis -tief verlor der DAX beinahe 700 Punkte und schloss 3,6% im Minus. Die 10-jährige Bundesanleihe gab 1,8% im Kurs nach, während sich der Euro um 3,1% verteuerte. Wie ist eine solch negative Marktreaktion also zu erklären? Offenbar hatte die EZB im Vorfeld durch ihre kontinuierlichen Andeutungen eine übermäßige Erwartungshaltung provoziert, die schlussendlich enttäuscht wurde. Wie bereits den Sommer über beobachtet, bewegten sich unterschiedliche Anlageklassen wieder mit hoher Korrelation. D. h. ein sicherer Hafen während des tosenden Sturms an den Kapitalmärkten blieb den Anlegern versperrt. Die Aufteilung des Vermögens auf unterschiedliche Anlageklassen, in der Hoffnung in Stressphasen eine Risikoreduktion zu erreichen, verpuffte wirkungslos. Sowohl europäische Aktien als auch Renten kamen, wie dargestellt, unter die Räder. Die Krisenwährung Gold hielt sich zwar stabil, bescherte Anlegern aus dem Euro-Raum dennoch Verluste. Schließlich wird Gold in US-$ gehandelt und der gab unter dem aufwertenden Euro empfindlich nach. Aus gleichem Grund trugen auch US- oder Emerging Markets Aktien bzw. in US-$ notierte Rohstoffe nicht zur Verbesserung der Situation bei. Da fundamentale Katalysatoren fehlen, gehen wir davon aus, dass die Notenbanken mit ihrem Handeln weiterhin maßgeblichen Einfluss auf die Kapitalmärkte ausüben - verbunden mit dem starken Gleichlauf der diversen Anlageklassen und unter hoher Volatilität. Schon am 16.12. könnte die Fed mit ihrem Zinsentscheid wieder für deutliche Marktbewegungen sorgen. Für Anleger bedeutet das, dass Anlagekonzepte, die auf einer strategischen Vermögensaufteilung basieren, nicht geeignet sind, um im gegenwärtigen Marktumfeld befriedigende Ergebnisse abzuliefern. Wir präferieren daher eine Fokussierung auf die flexible Allokationssteuerung, um eine Steigerung des Rendite-Risiko-Profils zu erreichen. Wie wir dabei im letzten Monat konkret vorgegangen sind, erfahren Sie im Folgenden.

Veränderungen innerhalb unserer Fonds:

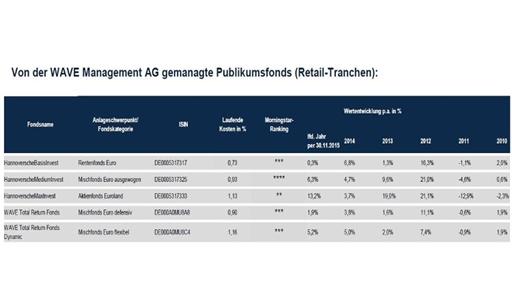

Im WAVE Total Return Fonds R (flexibler, defensiver europäischer Mischfonds mit absolutem, positivem Ertragsziel) kam es im Berichtsmonat November lediglich zu geringfügigen Umschichtungen in der Rentenkomponente des Kernportfolios, die Aktienkomponente blieb vollständig unangetastet.

Gewohnt aktiv agierten wir im Rahmen des sog. Overlay-Managements. Den Aktienmarktanstieg begleiteten wir über weite Strecken mit auf bis zu 25% erhöhter Netto-Aktienquote. Antizyklisch reduzierten wir das Exposure sukzessive und sicherten auf diese Weise einen Teil der erzielten Kursgewinne. Die ohnehin verringerte durchschnittliche Restlaufzeit des Rentenportfolios verkürzten wir nochmals auf Werte nahe 0, der Fonds weist dadurch eine sehr geringe Zinssensitivität auf.

Der Fondspreis stieg im November um 0,86%.

Der WAVE Total Return Fonds Dynamic R (flexibler, ausgewogener europäischer Mischfonds mit absolutem, positivem Ertragsziel) bestritt den Monat November mit weitestgehend unveränderter Komposition des Kernportfolios. Lediglich marginale Adjustierungen wurden in einigen ausgewählten Titeln vorgenommen.

Lesen Sie auch

Der Schwerpunkt unserer Aktivitäten lag stattdessen auf dem sog. Overlay-Management. Wir begleiteten den Kursanstieg in Aktien mit einer auf bis zu 52% erhöhten Netto-Aktienquote. Antizyklisch bauten wir das Exposure schrittweise ab und sicherten auf diese Weise einen Teil der erzielten Gewinne. Die durchschnittliche Restlaufzeit der Rentenkomponente hielten wir verkürzt bei ca. 0 Jahren, die Zinssensitivität des Fonds ist damit minimiert.

Der Fondspreis stieg im November um 1,70%.

Im HannoverscheBasisInvest (europäischer Investmentgrade-Rentenfonds) veräußerten wir im November Staatsanleihen aus der Euro-Peripherie und erwarben im Gegenzug Papiere kerneuropäischer Emittenten. Zudem nutzten wir die Renditesteigerungen bei ausgewählten Unternehmenstiteln, um diese dem Portfolio beizumischen.

Die durchschnittliche Restlaufzeit des Portfolios hielten wir auf marktneutralen Niveaus von ca. 4,5 Jahren.

Der Fondspreis stieg im November um 0,46%.

Die Rentenkomponente des HannoverscheMediumInvest (europäischer Mischfonds Aktien / Renten ausgewogen) wurde im abgelaufenen Monat um ausgewählte Unternehmensanleihen erweitert, die wir zu erhöhten Renditen erwarben. Zudem verringerten wir den Bestand an Peripherie-Staatsanleihen und erwarben im Gegenzug Staatstitel kerneuropäischer Aussteller. Den Aktienanteil beließen wir unangetastet.

Die durchschnittliche Restlaufzeit bewegte sich im November in etwa auf marktneutralem Niveau. Die Netto-Aktienquote passten wir flexibel in einer Bandbreite zwischen 52% und 64% an.

Der Fondspreis stieg im November um 1,67%.

Im HannoverscheMaxInvest (europäischer Aktienfonds) hielten wir im abgelaufenen Monat an der Auswahl von Titeln aus DAX und EuroStoxx50 fest. Die Netto-Aktienquote steuerten wir situativ in einer Bandbreite zwischen 101% und 111%.

Der Fondspreis stieg im November um 2,62%.