Marktkommentar

1574

1574

0 Kommentare

0 Kommentare

Metzler: Finanzmärkte im Banne der China-Ängste

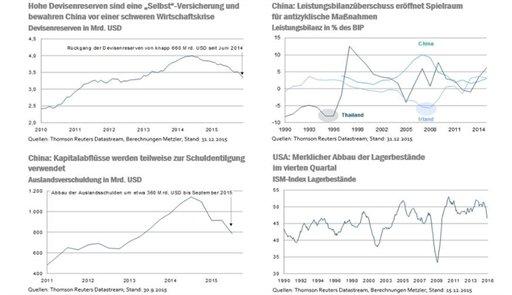

Die Devisenreserven Chinas sind in den vergangenen Monaten in einem erheblichen Umfang geschmolzen. Allein im Dezember schrumpften die chinesischen Bestände an US-Dollar um mehr als 100 Mrd. USD.

Aufgrund des rasanten Abwärtstrends haben die Ängste zugenommen, dass China aufgrund einer zunehmenden Kapitalflucht bald die Devisenreserven ausgehen könnten. So werden Rechnungen präsentiert, dass die chinesischen Devisenreserven vollständig aufgebraucht wären, wenn nur 5% der chinesischen Bevölkerung ein Teil ihre Ersparnisse in 50.000 USD umtauschen würden. Selbstverständlich ist das zwar theoretisch möglich, was einen Währungskollaps und eine Deflationswelle aus China in die Weltwirtschaft zur Folge hätte, aber eher unwahrscheinlich.

Erfahrungsgemäß geraten nur Länder mit hohen Leistungsbilanzdefiziten wie Thailand in 1997 und Irland in 2008 in ernsthafte Zahlungsbilanzkrisen, da diese Länder auf den täglichen Zufluss von Kapital angewiesen und die Devisenreserven schnell aufgebraucht sind.

China konnte im vergangenen Jahr einen Leistungsbilanzüberschuss von etwa 250 Mrd. USD erwirtschaften und beendete das Jahr im Dezember mit einem in der Tendenz monatlich steigendem Handelsbilanzüberschuss von sogar über 60 Mrd. USD, was für einen anhaltend hohen Überschuss auch in diesem Jahr spricht. Somit kann China einen Kapitalabfluss von 250 Mrd. USD pro Jahr finanzieren, ohne auf die Devisenreserven zurückgreifen zu müssen. Zahlungsbilanzkrisen wurden in der Vergangenheit oft von ausländischen Anlegern ausgelöst, die plötzlich nicht mehr bereit waren, ein Leistungsbilanzdefizit zu finanzieren und die dann auch noch ihr bestehendes Kapital aus dem betroffenen Land abzogen. Im Falle Chinas ist es jedoch für ausländische Anleger nahezu unmöglich, eine Krise auszulösen.

Zumal die Kapitalabflüsse in den vergangenen Monaten auch dazu dienten, die chinesischen Auslandsschulden zu verringern. Seit dem Hoch der Auslandsschulden von über 1,1 Billionen US-Dollar im dritten Quartal 2014 sind die Schulden bis zum dritten Quartal 2015 um etwa 360 Mrd. USD abgebaut worden.

Andere Berechnungen zeigen einen Rückgang der Auslandsverschuldung von etwa 1,5 Billionen USD auf etwa 1,1 Billionen USD über den gleichen Zeitraum. Wenn weiterhin etwa die Hälfte der Kapitalabflüsse für den Schuldenabbau verwendet werden würde, wird China gegen Ende 2016 kaum mehr Auslandsschulden haben, was automatisch die Kapitalabflüsse nennenswert verringern dürfte. China hat damit einen großen Schutzwall aus Leistungsbilanzüberschuss und Devisenreserven, der ausreichend Spielraum für geld- und fiskalpolitische Stimulusmaßnahmen bietet.

Dabei darf jedoch nicht vergessen werden, dass sich das Wirtschaftswachstum in China schon merklich abgeschwächt hat und sich noch weiter abschwächen wird, da der notwendige Abbau von Überkapazitäten und die notwendigen Kreditausfälle zwangsläufig einen Anstieg der Arbeitslosigkeit verursachen werden. Die Frage ist jedoch, ob der Anpassungsprozess unkontrolliert und schockartig verläuft oder ob die chinesische Regierung auf Phasen mit signifikanten Wachstumsschwächen mit Stimulusmaßnahmen reagieren kann, sodass die Wachstumsabschwächung geordnet erfolgt und die Strukturreformen über die Zeit greifen können. Zu den Stimulusmaßnahmen wird auch eine weitere moderate Abwertung der chinesischen Währung gehören. Wenn die chinesische Regierung eine größere Währungsabwertung mit einem größeren Konjunkturpaket verbinden würde, würden die internationalen Finanzmärkte wahrscheinlich weniger stark negativ darauf reagieren, da eine höhere inländische Nachfrage in China den negativen Effekt einer schwächeren chinesischen Währung auf die Handelspartner kompensieren würde.

Lesen Sie auch

USA: hohe Unsicherheit über US-Leitzinsausblick

Die Meinungen über die weiteren Schritte der US-Notenbank gehen derzeit weit auseinander. Einige Volkswirte erwarten für dieses Jahr vier Leitzinserhöhungen, während andere Marktbeobachter die Leitzinserhöhung im Dezember als großen Fehler betrachten und bald mit QE4 in den USA rechnen. Im Endeffekt werden Wirtschaftswachstum und Inflationsentwicklung in den USA darüber entscheiden. Der Kollaps des Ölpreises wird bis Jahresmitte für eine Inflationsrate leicht über der 0-Prozent-Marke sorgen. Darüber hinaus sind die langfristigen Inflationserwartungen zuletzt gefallen. Im Protokoll der letzten Sitzung wurde sehr deutlich, dass sich die Mehrheit der FOMC-Mitglieder Sorgen über die niedrige Inflation macht. Darüber hinaus schwächte sich das Wirtschaftswachstum im vierten Quartal merklich ab und das BIP (Freitag) konnte voraussichtlich nur um 0,5 % zulegen. Eine Bremse war jedoch der Abbau von Lagerbeständen, der das Wachstum um mehr als 1,0 %-Punkte reduzierte.

Aber auch der Industriesektor befindet sich in einer Rezession, wie die Auftragseingänge (Donnerstag) belegen dürften. Ein noch stärkerer Dollar würde die Rezession im Industriesektor verstärken und den Aufschwung in den USA insgesamt in Gefahr bringen. Es spricht also vieles dafür, dass die Fed (Mittwoch) erst einmal bis Jahresmitte abwarten wird, zumal die EZB und die BoJ weitere monetäre Stimulusmaßnahmen in Aussicht gestellt haben.

Eine geordnete Wachstumsverlangsamung in China und ein stabil wachsender Dienstleistungssektor dürften jedoch ein Wirtschaftswachstum von immerhin 2,0% in diesem Jahr ermöglichen, sodass die Fed im September und Dezember mit je einem Zinsschritt von 0,25% den Zyklus der Leitzinserhöhungen wieder aufnehmen dürfte. Als Frühindikator für das Wachstum des Dienstleistungssektors gilt der Wohnimmobilienmarkt mit den Neubauverkäufen (Mittwoch) und den schwebenden Wohnimmobilienverkäufen (Donnerstag). Aber auch das Konsumentenvertrauen (Dienstag und Freitag) ist ein wichtiger Frühindikator, da die Konsumenten bisher den gesamten Einkommensgewinn aus dem Ölpreisrückgang gespart haben. Eine Verbesserung des Konsumentenvertrauens könnte daher die US-Haushalte wieder etwas ausgabenfreudiger machen. Immerhin begrenzt die derzeit hohe Sparquote die Abwärtsrisiken für die US-Konjunktur.

Europa: stabiles Wachstum

Der Rückgang der Einkaufsmanagerindizes im Januar signalisiert ein etwas schwächeres Wachstum zum Jahresauftakt, sodass die ifo-Index (Montag) und der europäische Geschäftsklimaindex (Donnerstag) auch gefallen sein dürften. Das Wachstumsumfeld für die Eurozone dürfte jedoch günstig bleiben und ein Wachstum in Höhe von etwa 1,5% wie schon im Vorjahr ermöglichen - nicht zuletzt auch aufgrund einer Erholung der Kreditvergabe (Freitag). Die Umfrage der EZB unter den Geschäftsbanken Anfang Januar zeigte einen deutlichen Anstieg von Kreditnachfrage und -angebot. Interessanterweise zeigte Italien die mit Abstand größten Verbesserungen im Kreditzyklus.

Ein Wachstum von 1,5% im Jahr 2015 ermöglichte einen Rückgang der Arbeitslosenquote von 11,5% im November 2014 auf 10,5% ein Jahr später. 2016 dürfte bei gleichem Wachstumstempo die Arbeitslosenquote auf 9,5% fallen, was den niedrigsten Stand seit April 2009 bedeuten würde. So zeigen Berechnungen, dass die Wachstumsabschwächung in China das Wirtschaftswachstum in der Eurozone in 2016 um etwa 0,5%-Punkte reduzieren könnte. Gleichzeitig wird es in 2016 einen signifikanten positiven Impuls von der Fiskalpolitik in Höhe von etwa 0,5%-Punkte geben, sodass sich beides aufhebt.

Trotz des guten Wachstumsausblicks wird die Inflationsrate (Freitag) aufgrund des Rohstoffpreisverfalls im Januar nur auf 0,4% gestiegen sein. In den kommenden Monaten dürfte sie sogar wieder in den negativen Bereich abtauchen.

Japan: neuer geldpolitischer Stimulus

Die japanische Regierung plant zu Jahresauftakt einen Nachtragshaushalt mit einem fiskalischen Stimulus. Dieser dürfte noch durch einen geldpolitischen Stimulus (Freitag) durch die Bank von Japan ergänzt werden, da die Inflation (Freitag) aufgrund des Rohstoffpreisverfalls bis Mitte des Jahres niedrig bleiben dürfte. Realwirtschaftlich läuft es in Japan wieder etwas besser, wie der Arbeitsmarkt (Freitag) zeigen dürfte. Die Industrieproduktion (Freitag) dürfte dagegen noch etwas schwächeln.

Eine gute und erfolgreiche Woche wünscht

Edgar Walkm, Chefvolkswirt Metzler Asset Management