Marktkommentar

1025

1025

0 Kommentare

0 Kommentare

Edgar Walk (Metzler): Arbeitsmarkt kontra Wirtschaftswachstum - Das Rätsel der steigenden Beschäftigung trotz fehlendem BIP-Wachstum

In den USA stieg die Zahl der Beschäftigten im ersten Quartal um durchschnittlich mehr als 200.000 pro Monat, obwohl die Wirtschaft mit einem Wachstum von 0,5 % (annualisiert) nahezu stagnierte. Dabei wäre eigentlich nur ein Beschäftigungswachstum von etwa 80.000 Personen pro Monat not-wendig, um die Neuankömmlinge am Arbeitsmarkt vollständig zu integrieren. Im Endeffekt impliziert das erhebliche Beschäftigungswachstum in den vergangenen Quartalen vor dem Hintergrund des nur schwachen Wirtschaftswachstums einen Kollaps der Produktivität. So ist das durchschnittliche Produktivitätswachstum in den USA seit 2011 auf nur noch 0,5 % pro Jahr gefallen. Zum Vergleich: Der langfristige Durchschnitt seit 1950 liegt bei etwa 2,2 %. Auch in Deutsch-land verzeichnete das Produktivitätswachstum einen merklichen Rückgang. Lag es zwischen 1992 und 2011 bei durchschnittlich noch 1,6 % pro Jahr, so sank es seit 2012 auf nur noch 0,5 %. Dabei ist noch völlig rätselhaft, warum die Produktivität seit 2011 weltweit kaum noch steigt.

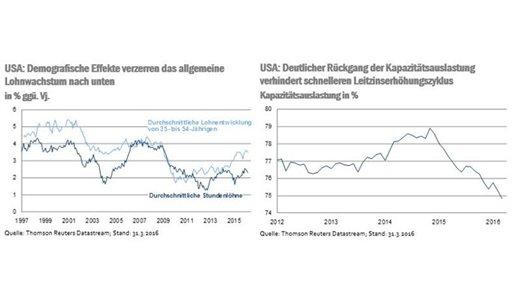

Insofern lässt sich davon ausgehen, dass trotz schwachem Wirtschaftswachstum die Nachrichten vom Arbeitsmarkt auf absehbare Zeit positiv bleiben werden. Dementsprechend bestehen gute Chancen auf einen weiteren Anstieg der Beschäftigtenzahl in den USA (Freitag) von etwa 200.000 im April, einem Rückgang der Arbeitslosenquote (Freitag) sowie auf einen Anstieg der durchschnittlichen Stundenlöhne (Freitag) um 0,3 % zum Vormonat. Dabei sollte jedoch nicht vergessen werden, dass das allgemeine Lohnwachstum durch demografische Faktoren verzerrt ist. So scheiden derzeit ungewöhnlich viele Arbeitnehmer mit hohem Gehaltsniveau (Baby-Boomer) aus Altersgründen aus dem Berufsleben aus, was das allgemeine durchschnittliche Lohnniveau nach unten drückt und zuletzt nur ein Lohnwachstum von 2,3 % ermöglichte.

Blickt man jedoch auf die Lohnentwicklung einzelner Individuen in der Altersgruppe der 25- bis 54-Jährigen, dann stiegen die Löhne im März durchschnittlich um 3,5 %, was fast schon dem Vorkrisenniveau entspricht. Die fallende Arbeitslosen-quote sorgt damit entsprechend der volkswirtschaftlichen Theorie für eine Beschleunigung des Lohnwachstums. Sollte die US-Wirtschaft anhaltend mit etwa 2,0 % wachsen, dürfte die Arbeitslosenquote anhaltend fallen - bei zunehmender Beschleunigung des Lohnwachstums. Es ist nur schwer zu verstehen, warum die langfristigen Inflationserwartungen vor diesem Hintergrund immer noch sehr niedrig sind. Die Mehrheit der Finanzmarktakteure scheint bald mit einer Rezession und mit wieder deutlich fallenden Inflationsraten zu rechnen.

Gegen eine Rezession sprechen jedoch die deutliche Erholung des ISM-Index (Montag) in den vergangenen Monaten sowie die wahrscheinliche Stabilisierung im April. Die US-Industrie ist damit nach einer langen Schwächephase wieder auf einen moderaten Wachstumskurs zurückgekehrt. Auch dürfte sich der Dienstleistungssektor (Mittwoch) im April stabil entwickelt haben. Für die anderen Industrienationen erwarten wir eben-falls mehr oder weniger stabile Einkaufsmanagerindizes. Für die Schwellenländer rechnen wir dagegen ausgehend von China mit moderat steigenden Einkaufsmanagerindizes.

Ausblick auf die Entwicklung des US-LeitzinsesDie US-Notenbankpolitik der vergangenen 30 Jahre lässt sich gut mit nur drei Variablen erklären: Arbeitslosenquote, Trend der Kerninflation und Kapazitätsauslastung der Industrie. Seit November 2014 verzeichnete die Kapazitätsauslastung in der US-Industrie aufgrund des starken US-Dollars und der gefallenen Rohstoffpreise einen dramatischen Rückgang von knapp 79 % auf unter 75 % im März 2016.

Trotz des Rückgangs der Kapazitätsauslastung erhöhte die US-Notenbank im Dezember 2015 den Leitzins auf 0,35 %. Der Grund dafür war die damals sinkende Arbeitslosenquote und die steigende Kerninflation. Seit der Leitzinserhöhung tendieren jedoch die Arbeitslosenquote und die Kerninflation nur seitwärts, was in Kombination mit der fallenden Kapazitäts-auslastung einen Rückgang des vom Prognosemodell geschätzten Leitzinses von etwa 0,0 % im Februar auf -0,25 % im April 2016 zur Folge hatte. Aufgrund der einsetzenden Wachstumsbeschleunigung ist in den kommenden Monaten davon auszugehen, dass die Arbeitslosenquote sinkt und die Kapazitätsauslastung steigt. Dementsprechend steht unsere Prognose zweier weiterer Leitzinserhöhungen im September und Dezember auf 0,85 % im Einklang mit den erwarteten Fundamentaldaten.

Derzeit signalisiert beispielsweise der Konjunkturfrüh-indikator des Economic Cycle Research Instituts eine merkliche Wachstumsbeschleunigung in den kommenden Monaten.

Lesen Sie auch

Immobilienpreisblase in Deutschland: von Erfahrungen anderer Länder lernen

Es gibt nicht sehr viele Beispiele für Länder, die einen exzessiven Immobilienpreisanstieg gut managen konnten. Ein Bei-spiel dafür ist Hongkong, wie Julia Leung eindrucksvoll beschreibt - Leung war lange Zeit verantwortlich für die Finanzmarktstabilität der ehemaligen britischen Kronkolonie.

Nach einem langen Immobilienpreisboom, der bis zur Asien-krise 1997 dauerte, verkraftete Hongkong den deutlichen Rückgang der Immobilienpreise um 66 % zwischen 1997 und 2003, ohne einen makroökonomischen Schaden davonzutragen. Die Ausfallrate für Hypothekenkredite stieg beispiels-weise in der Spitze nur bis auf 1,4 %. Der Grund dafür waren regulatorische Eingriffe ins Bankensystem - vor allem die frühzeitige Festlegung eines Eigenkapitalminimums für Hypothekenkredite von zunächst 30 %, später sogar bis 50 %.

Zwischen 2009 und 2013 stiegen die Immobilienpreise in Hongkong erneut um etwa 90 %, in Singapur um etwa 40 %. Beide Länder verschärften die Eigenkapitalvorschriften für Hypothekenkredite, und Ende 2010 führten sie Transaktions-steuern ein (als ein bestimmter Prozentsatz des Kaufpreises). In Hongkong wurde der Steuersatz abhängig vom Kreditnehmer sogar auf 10 % bis 20 % festgesetzt. In der Folge verlang-samte sich der Immobilienpreisanstieg, und das Bankensystem scheint in beiden Ländern gut für wieder fallende Immobilienpreise gerüstet zu sein.

Laut Leung sorgen die Eigenkapitalvorschriften für Hypothekenkredite für ein stabileres Bankensystem, während die Transaktionssteuer den Preisanstieg dämpft.

Gemäß der Bank für Internationalen Zahlungsausgleich gibt es in Deutschland schon jetzt eine Immobilienpreisblase. Darüber hinaus dürfte die Geldpolitik der EZB dafür sorgen, dass das Zinsniveau auf Sicht der nächsten Jahre für Deutschland zu niedrig sein wird und sich die Blase weiter aufblähen könnte. Daher ist es dringend notwendig, jetzt zu handeln

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management