Marktkommentar

960

960

0 Kommentare

0 Kommentare

Christophe Bernard: Negativzinsen - Segen und Fluch zugleich

Grafik 1: Ein bedeutender Anteil von Staatsanleihen wirft negative Renditen ab

In Prozent (Renditen in Abhängigkeit der Restlaufzeit in Monaten beziehungsweise Jahren)

Quelle: Bloomberg, Vontobel Asset Management

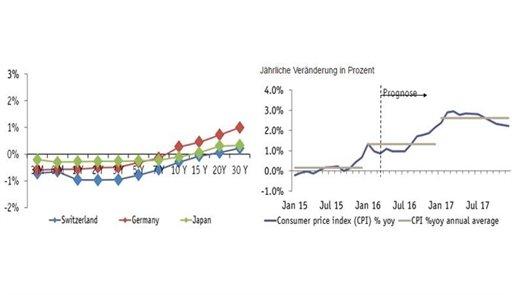

Grafik 2: Wir erwarten einen Anstieg der US-Teuerung in den nächsten zwölf Monaten

Jährliche Veränderung in Prozent

Quelle: U.S. Bureau of Labor Statistics, Thomson Reuters Datastream, Vontobel Asset Management

Seit Beginn der Finanzkrise im Jahr 2008 befinden sich die Zentralbanken im Ausnahmezustand. Zuerst senkten sie die Zinsen auf null. Danach fluteten sie die Finanzmärkte mit Liquidität. Und schließlich führten einige von ihnen kürzlich Negativzinsen ein. Wahrscheinlich haben diese Maßnahmen die Wirtschaft und die Finanzmärkte gestützt. Gleichzeitig haben sie jedoch für die Anleger enorme Herausforderungen geschaffen.

Lesen Sie auch

Die Währungshüter der Eurozone, Japans, der Schweiz, Schwedens und Dänemarks verlangen für Bankeinlagen derzeit - in unterschiedlichem Ausmaß - negative Zinsen. Hinzu kommt, dass zahlreiche Staatsanleihen weltweit führender Industrieländer mit negativen Renditen auf Verfall gehandelt werden (siehe Grafik 1). Diese noch nie da gewesene Situation führt dazu, dass althergebrachte Annahmen zur Funktionsweise des Finanzsystems hinterfragt werden. Gemäß der Finanztheorie wollen Menschen etwas lieber heute als morgen besitzen: Ein Euro ist in der Zukunft weniger wert als zum jetzigen Zeitpunkt. Wenn die Zinsen negativ sind, sieht das anders aus: Sparer müssen heute dafür bezahlen, dass sie Geld ausleihen dürfen. Implizit gehen sie davon aus, dass die Deflation die reale Kaufkraft ihrer Ersparnisse trotz der Negativzinsen steigern wird. Ein Zyniker würde argumentieren, negative Zinsen seien der Beweis dafür, dass die Zentralbanken ihr Ziel, die Inflation wieder anzufachen, verfehlt haben.

Wie ist es zu Minuszinsen gekommen?

Das Phänomen der globalen Disinflation ist nichts Neues: Seit Jahrzehnten lassen die Globalisierung und das Internet die Preise sinken. Überdies dämpfen rückläufige Produktivitätsgewinne und demografische Trends in wichtigen Staaten das weltweite Wirtschaftswachstum. Und schließlich wurde im Verlauf verschiedener Krisen ein Schuldenberg angehäuft: 2000 platzte die Internetblase, 2008 implodierte der Markt für amerikanische «Subprime»-Immobilien, und seit 2011 befinden sich die Rohstoffpreise im Sinkflug. Diese Faktoren belasten das Wachstum. Um eine wirtschaftliche Depression abzuwenden, haben die Zentralbanken die Zinsen auf null gesenkt und ihre Bilanzen massiv ausgeweitet, indem sie riesige Mengen von Staatsanleihen aufkauften. Als auch diese Maßnahmen nicht den gewünschten Erfolg erzielten, griffen einige Notenbanken zum Mittel von Minuszinsen.

Gewinner und Verlierer von Negativzinsen

Noch ist ungewiss, ob die Zentralbanken ihre Ziele auf diese Weise erreichen werden. Klare Verlierer der Negativzinsen sind aber die Sparer, während die Kreditnehmer davon profitieren. Insbesondere den verschuldeten Regierungen kommt zugute, dass sie für ihren Schuldendienst deutlich weniger aufwenden müssen. Dies kann von Vorteil sein, wenn die politischen Entscheidungsträger dieses monetäre Geschenk nutzen, um strukturelle Reformen umzusetzen und das Trendwachstum anzukurbeln. Leider zeigt die Erfahrung, dass Regierungen in Versuchung geraten, unpopuläre Reformen auf die lange Bank zu schieben, um bei den Wahlen nicht abgestraft zu werden. Zu den offensichtlichsten «Opfern» negativer Zinsen gehören Finanzunternehmen und -institute: Während die Nettozinsmarge der Banken schrumpft, geraten die Geschäftsmodelle der Versicherer unter Druck. Pensionskassen fällt es zunehmend schwer, ihren Verpflichtungen nachzukommen. Die extrem niedrigen Zinsen verhelfen zwar den Vermögenspreisen zu Höhenflügen und stützen die Kreditqualität, was für etwas Entspannung sorgt. Aufgrund der sinkenden Profitabilität könnten die Geschäftsbanken jedoch ihre Kreditvergabe zurückfahren - was genau das Gegenteil dessen wäre, was Minuszinsen eigentlich bezwecken sollen. Deshalb hat die Europäische Zentralbank (EZB) kürzlich ein System eingeführt, wonach Banken, die bestimmte Kredit-Benchmarks erfüllen, Zuschüsse von bis zu 40 Basispunkten erhalten.

Was bräuchte es für eine Aufhebung?

Um die Zentralbanken zu einer Kursänderung zu bewegen, müsste die Teuerung auf gegen 2 Prozent ansteigen und die Wirtschaft ein reales Wachstum in der Nähe ihres Potenzials vorlegen. Da sich die Rohstoffpreise stabilisiert haben, ist damit zu rechnen, dass die US-Inflation in den kommenden zwölf bis 18 Monaten die 2-Prozent-Grenze erreichen oder überschreiten wird (siehe Grafik 2). Zudem gibt es in bestimmten Sektoren aufgrund der angespannten Lage am Arbeitsmarkt vereinzelt Hinweise für einen Aufwärtsdruck auf die Löhne. Die Weltwirtschaft wächst indes weiterhin nur verhalten. Zudem mangelt es an globaler fiskalpolitischer Koordination, um das Wachstum zu beleben. Schließlich sind Negativzinsen nur dann zielführend, wenn die Regierungen mehr für die Infrastruktur ausgeben und die langfristigen Wachstumsaussichten verbessern. Dies eröffnet Chancen für Unternehmensinvestitionen. Negative Zinsen ohne wachstumsfördernde Maßnahmen hingegen sind unter Umständen nur ein Zeichen dafür, dass es um die Wirtschaft schlecht bestellt ist. Letztlich würde dadurch die Angst vor einer Deflation zusätzlich angeheizt.

Was bedeutet das für Investoren?

Der Portfolioaufbau ist eine echte Herausforderung. Denn viele sogenannte risikofreie Vermögenswerte weisen eine Rendite von null oder darunter auf. Dies erschwert eine wirksame Diversifikation ausgewogener Portfolios. Auf ihrer Suche nach Rendite gehen die Anleger bei einem nachteiligen Szenario möglicherweise übermäßige Risiken ein. Um im aktuellen Umfeld erfolgreich zu sein, muss sorgfältig evaluiert werden, welche Wertpapiere eine echte Portfoliodiversifikation ermöglichen. Angesichts des schwachen Anstiegs der Unternehmensgewinne und der geringen Rezessionsgefahr bieten unseres Erachtens die Kreditmärkte das beste Risiko-Rendite-Profil. Wir bleiben in riskanten Vermögenswerten «übergewichtet», wobei wir Kreditmärkte bevorzugen. In japanischen Aktien haben wir unser Engagement auf neutral verringert, womit wir unsere dreieinhalb Jahre andauernde «Übergewichtung» dieser Titel beendet haben. Die jüngste Marktstärke und die sinkende Volatilität haben wir zudem genutzt, um uns zu einem vorteilhaften Preis (teilweise) gegen das Abwärtsrisiko an den Aktienmärkten abzusichern. Generell kann nicht ausgeschlossen werden, dass Großbritannien nach dem Referendum vom 23. Juni aus der Europäischen Union ausscheidet. Dies hätte unter Umständen nachteilige Auswirkungen auf die Finanzmärkte zur Folge.

Christophe Bernard

Chefstratege Vontobel