Marktkommentar

848

848

0 Kommentare

0 Kommentare

Metzler: Plan B im Falle eines Brexit notwendig - Deutschland kommt die Schlüsselrolle in Europa zu

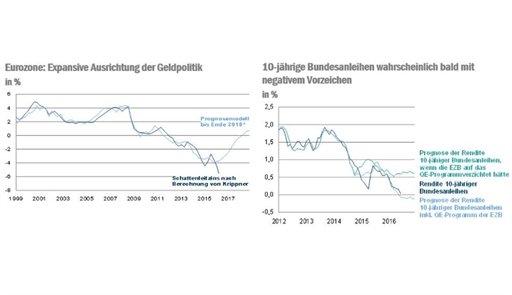

Abb. 1: Prognosemodell auf Basis der Kapazitätsauslastung, der Inflation und der Arbeitslosenquote; Stand:31.5.2016 (Quellen: Thomson Reuters Datastream, Leo Krippner (2014): Documentation for United States measures of monetary policy, RBNZ; Jing Cynthia Wu and Fan Dora Xia "Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound")

Abb. 2: Quelle: Thomson Reuters Datastream; Stand: 15.6.2016

Deutschland agiert derzeit aus einer Position der Stärke: Es herrscht nahezu Vollbeschäftigung, die Staatsschulden sinken, und der Staatshaushalt ist ausgeglichen. Damit ist Deutsch-land eines der wenigen Länder, das in Europa noch wirt-schaftspolitisch handlungsfähig ist. Sollte es entgegen allen Erwartungen am 23. Juni zu einem Votum für den Brexit in Großbritannien kommen, droht dort eine schwere Rezession: Das britische Pfund würde aufgrund des exorbitanten Leis-tungsbilanzdefizits stark abwerten, die Importpreise würden stark steigen, und es drohte ein massiver realer Einkommens-verlust der privaten Haushalte. Zweifelsohne würde sich die Rezession auf ganz Europa ausbreiten, da die europäischen Exporte nach Großbritannien stark sinken würden. Eine Re-zession träfe Europa zum gegenwärtigen Zeitpunkt hart, da der Aufschwung immer noch fragil ist, das Bankensystem angeschlagen, die Arbeitslosigkeit hoch - und das bei einem Vormarsch des politischen Extremismus. Auch hat die EZB ihre Munition nahezu verschossen und könnte die europäische Wirtschaft kaum noch geldpolitisch nennenswert stimulieren. Vor diesem Hintergrund könnte nur Deutschland mit einem umfassenden Konjunkturpaket größeren Schaden von Europa im Falle eines Brexit abwenden. Es wäre daher sinnvoll, sich hierzulande schon jetzt Gedanken über einen Plan B und über einen großen fiskalischen Stimulus für den Notfall zu machen.

Selbst wenn der Brexit ausbleiben und sich der Aufschwung in Europa fortsetzen sollte, dürfte die EZB auf Basis unserer Prognosen erst im zweiten Halbjahr 2018 den Leitzins wieder anheben.

Das anhaltende Niedrigzinsumfeld wird zunehmend zu einer Belastung für die Banken, Versicherungen und für die private Altersvorsorge. Es ist daher dringend erforderlich, dass die Zinsen in der Eurozone bald wieder steigen. Auch hier könnte eine deutliche Erhöhung der deutschen Staatsausgaben für Infrastruktur und Bildung dazu beitragen, dass die Zinsen früher und stärker steigen.

Unter normalen Umständen sind eine zurückhaltende staatli-che Ausgabenpolitik und ein ausgeglichener Staatshaushalt große Errungenschaften, die nicht leichtfertig aufgegeben werden sollten. In außergewöhnlichen Zeiten ist es jedoch sinnvoll, davon abzuweichen, da ein sanierter Staatshaushalt kaum hilft, wenn gleichzeitig das Finanzsystem zunehmend an Überlebensfähigkeit verliert.

Natürlich könnte die EZB das Programm des Quantitative Easing (QE) frühzeitig beenden und den Leitzins wieder anhe-ben, was einen Anstieg der Zinsen bewirken würde. Das Bei-spiel Japan zeigt jedoch, dass es sehr schwer ist, frühzeitig ein QE-Programm zu beenden. Die Bank von Japan scheiterte schon zweimal daran, da die japanische Wirtschaft daraufhin jeweils in eine tiefe Rezession gefallen war. Auch das Beispiel USA zeigt, dass die Finanzmärkte und die Wirtschaft nur sehr langsam und vorsichtig von einem QE-Pro-gramm entwöhnt werden können.

Lesen Sie auch

Prognose der Rendite 10-jähriger Bundesanleihen

Die Erhöhung des Wertpapierkaufprogramms der EZB im März von 60 Mrd. EUR auf 80 Mrd. EUR pro Monat hat deutli-che Spuren am europäischen Rentenmarkt hinterlassen. So spricht das derzeitige Umfeld dafür, dass die Rendite 10-jähriger Bundesanleihen bald auf

-0,1 % fallen und auf diesem Niveau bis Jahresende verharren könnte.

Hätte die EZB auf das seit März 2015 laufende Wertpapier-kaufprogramm verzichtet, läge die Rendite 10-jähriger Bun-desanleihen heute immer noch bei geschätzten 0,6 %. Unsere Analyse zeigt, dass vor allem das monatliche Kaufvolumen der Zentralbank das Renditeniveau beeinflusst und die Größe der Zentralbank-bilanz keinen Einfluss hat. Sollte die EZB vor diesem Hintergrund ihr QE-Programm im März beenden, könnte die Rendite 10-jähriger Bundesanleihen innerhalb weniger Wochen von dann voraussichtlich -0,1 % auf 0,6 % steigen. Wahrscheinlich wird die EZB jedoch dem Weg der US-Notenbank folgen und beschließen, das Kaufvolumen von jeweils 10 Mrd. EUR pro Monat ab April 2017 zu reduzieren. Das QE-Programm könnte dann im November 2017 wieder beendet werden.

Zentralbanken im Wartemodus

Die US-Notenbank (Mittwoch) wird nach dem schwachen Arbeitsmarktbericht im Mai und im Vorfeld des Brexit-Referendums zweifellos erst einmal abwarten. Janet Yellen dürfte sich auf der anschließenden Pressekonferenz alle Opti-onen offenhalten - auch eine Leitzinserhöhung im Juli. Für einen Zinsschritt im Juli spricht, dass die Einzelhandelsumsät-ze (Dienstag) sowie die Indikatoren zum Wohnungsbau derzeit vor Stärke glänzen - so der NAHB-Index (Donnerstag) und die Neubaubeginne- und genehmigungen (jeweils Freitag). Die privaten Haushalte genießen ein hohes Einkommenswachs-tum, steigende Vermögen und eine hohe Sparquote, was zu steigenden Konsumausgaben anreizen sollte. Auch dürfte sich die Kerninflationsrate (Donnerstag) von 2,1 % im April auf 2,2 % im Mai beschleunigt haben. Gegen einen Schritt im Juli spricht die Schwäche der US-Industrie, die an der Industrie-produktion (Mittwoch) ablesbar sein wird sowie am Empire-State-Index (Mittwoch) und am Philadelphia-Fed-Index (Don-nerstag).

Auch der Bank von England (Donnerstag) bleibt nichts anderes übrig, als abzuwarten und Tee zu trinken. Wahrscheinlich dürften sich sogar die Wirtschaftsdaten wie der Arbeitsmarkt-bericht (Mittwoch) und die Einzelhandelsumsätze (Donners-tag) im Vorfeld des Brexit-Referendums merklich abge-schwächt haben, da sich vermutlich auch die Unternehmen und Konsumenten zurückgehalten haben. Immerhin scheint ein moderater Anstieg der Inflation (Dienstag) auf 0,4 % im Mai wahrscheinlich.

Bei den Wirtschaftsdaten in Japan hielten sich die positiven und negativen Überraschungen zuletzt in etwa die Waage. Nichtsdestotrotz dürfte die Industrieproduktion (Dienstag) im April eher enttäuscht und den Handlungsdruck auf die japani-sche Zentralbank (Donnerstag) verstärkt haben. So es ist sehr wahrscheinlich, dass die Bank von Japan nochmals ihre Geld-politik lockert. Spannend dabei wird sein, ob die Bank von Japan einfach die bestehenden Kaufprogramme aufstockt oder ob sie neue Maßnahmen beschließt.

China: Moderates Wachstum

Die chinesische Regierung kann mehr oder weniger nur den absehbaren Abwärtstrend des Wirtschaftswachstums mit dem Ziel managen, größere Ausschläge beim Wachstum nach oben oder unten zu vermeiden. Wenn die Wirtschaftsdaten enttäuschen, werden dementsprechend geld- und fiskalpoliti-sche Stimuli beschlossen. In Phasen guter Konjunkturdaten tritt die chinesische Regierung jedoch schnell wieder auf die Bremse und versucht die Kreditvergabe der Banken einzu-schränken, sodass die Verschuldung nicht weiter steigt. In der Summe dürften die Wirtschaftsdaten - Industrieproduktion (Montag) und Einzelhandelsumsätze (Montag) - moderat gewachsen sein.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk, Chefvolkswirt Metzler Asset Management