Hier mein Beitrag zur Diskussion zur R915 von @Siegbaum.

Der Backtest ist mit Prorealtime(IG) gemacht.

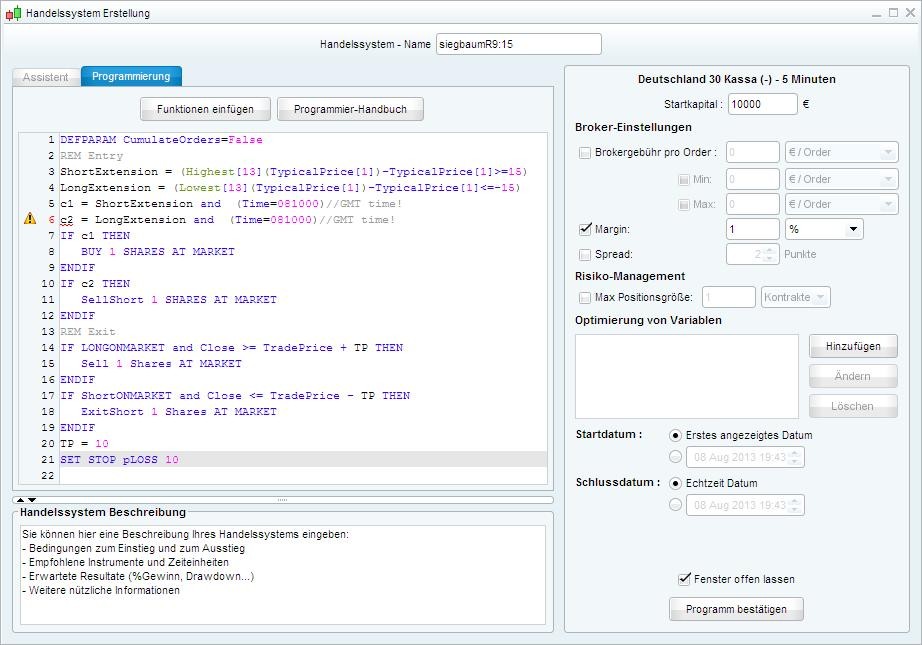

Sourcecode zum Nachvollziehen und Ausprobieren:

DEFPARAM CumulateOrders=False

REM Entry

ShortExtension = (Highest[13](TypicalPrice[1])-TypicalPrice[1]>=15)

LongExtension = (Lowest[13](TypicalPrice[1])-TypicalPrice[1]<=-15)

c1 = ShortExtension and (Time=081000)//GMT time!

c2 = LongExtension and (Time=081000)//GMT time!

IF c1 THEN

BUY 1 SHARES AT MARKET

ENDIF

IF c2 THEN

SellShort 1 SHARES AT MARKET

ENDIF

REM Exit

IF LONGONMARKET and Close >= TradePrice + TP THEN

Sell 1 Shares AT MARKET

ENDIF

IF ShortONMARKET and Close <= TradePrice - TP THEN

ExitShort 1 Shares AT MARKET

ENDIF

TP = 10

SET STOP pLOSS 10

Die Einstiegsbedingung "Extension" kann hier bestimmt auch anders formuliert werden.

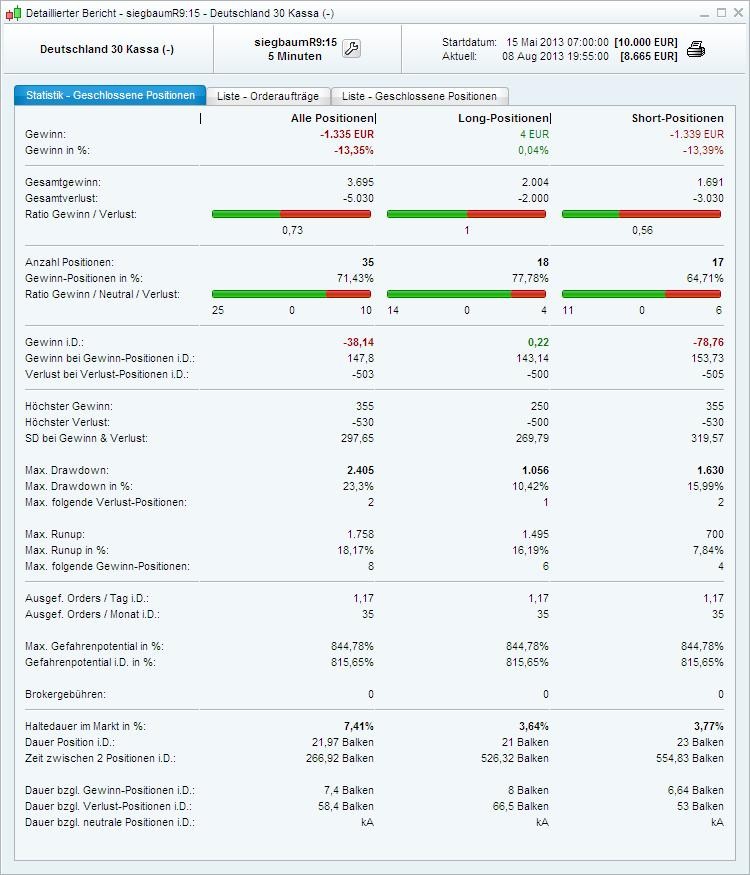

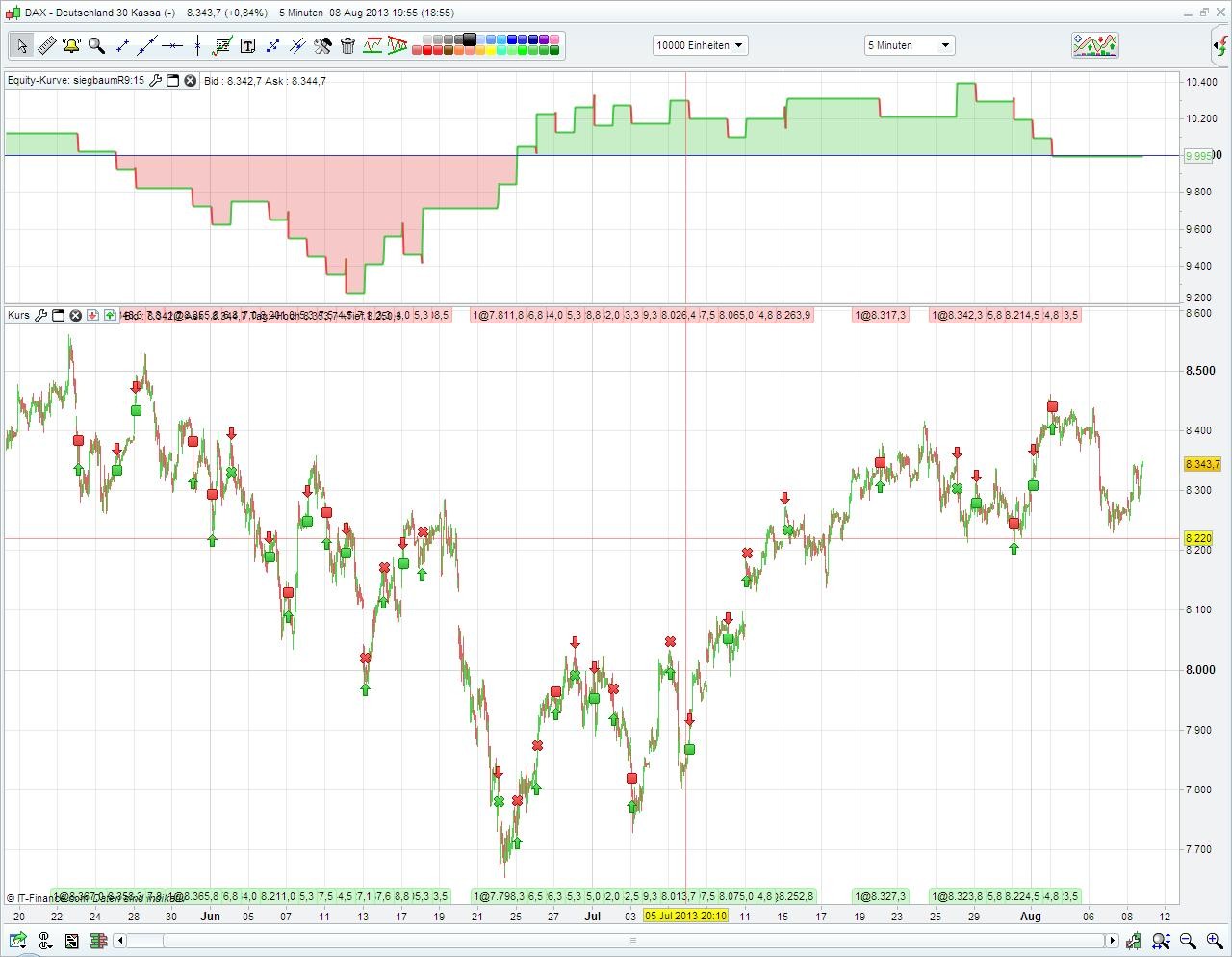

Ergebnisse für SL=10, TP=10:

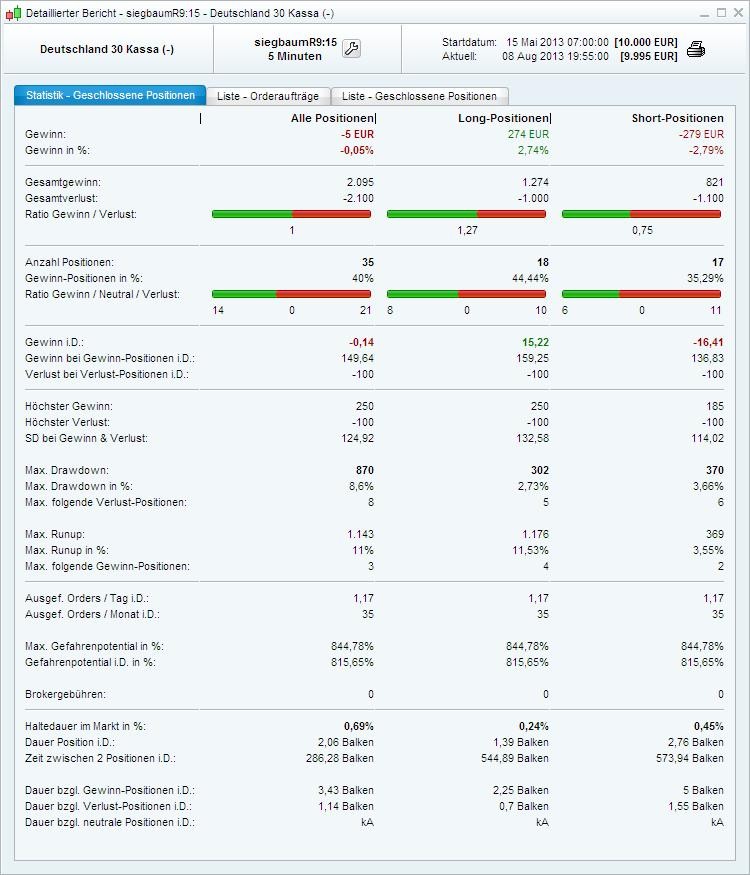

Ergebnisse für SL=50, TP=10 (man sieht die höhere Trefferquote und Verluste):