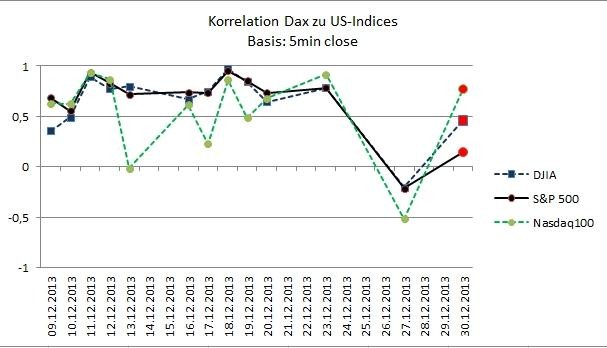

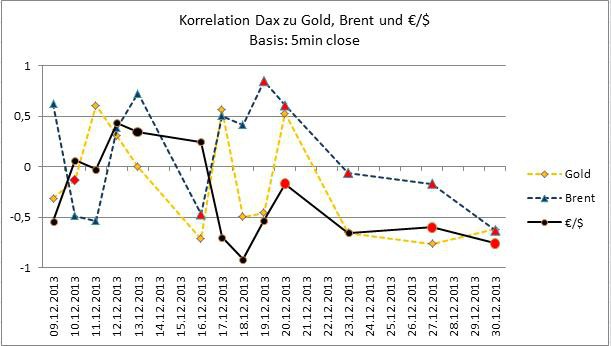

Hier die im TTC versprochene Monatszusammenfassung (09-30.12.) der Entwicklung von Korrelationen zwischen Dax vs. US-Indizes, Gold, Brent und €/$. Die Korrelationen der US-Indizes, Commodities und des Pairs untereinander habe ich hier nicht mit eingearbeitet, sie stehen aber in den Tagesergebnissen

Die Korrelationen wurden auf Basis 5min-Close gerechnet, Datenfeeds waren db-Indikationen zu den Märkten (außer 30.12.). Die rot markierten Datenpunkte in den Reihen weisen auf Dateneinschränkungen (verkürzte Reihen bei der Datenversorgung etc.) beim betroffenen Markt an speziellen Tagen hin. Die genaue Art dieser Probleme hatte ich in der jeweiligen Auswertung im TTC dazugeschrieben. Der letzte Tagesbeitrag ist hier zu finden:

http://www.wallstreet-online.de/diskussion/1189885-251-260/t…

von dort aus gibt es immer einen Link zum Vortages-Ergebnis.

Nasdaq100 war im Dez. etwas arg zappelig, DJ und S&P gaben bessere "Seitenindikationen" zum Dax ab, wobei der S&P mit einer durchschnittl. Korrelation von 0.65 leicht besser war als der DJ mit 0.63. Über die Feiertage ergab sich mit den negativen Korelationen ein Bild, dass wohl bald korrigiert wird. Hat ja am 30.12. schon angefangen (?).

Gold und Brent auf Zickzackkurs zum Dax, das einzige, was halbwegs deutlich aussieht ist die Tendenz zur negativen Korrelation beim €/$. Mal sehen, wie das im Januar mit den Quartalszahlen weitergeht.

Interessant wären zusätzlich natürlich speziell die Korrelationen zum FBGL und zu Kupfer. Hat jemand dazu passende WKNs? Dann könnte ich mal schauen, ob mein Datenlieferant die in 5min-Intervallen im derzeitigen Paket anbietet (handel ich beides nicht, daher das Unwissen).