Die vergangene Woche lief ganz gut, da es wieder ein Lebenszeichen von KBH gab. Über mehrere Monate war KBH für Investoren ein None-Event, weil es seit der Kapitalmarkt-Präsentation im Juli 2018 keinen für den Kurs relevanten Newsflow mehr gab. Nun gab es Gerüchte wonach Fosun bei Tom Tailor weitere Anteile erwirbt, was natürlich für KBH nicht unerheblich ist, weil sie eine Lizenzvereinbarung mit Tom Tailor für die Kids-Kollektion besitzen. Als Folge gab es nach dem Kursrutsch zuvor einige Käufer, die sich ein paar Stücke ins Depot gelegt haben und das reichte um den Kurs mit 25 % zu beflügeln und KBH ist der Wochengewinner. Die Ziele sind klar, hieran halte ich fest. Dazu braucht man Geduld.

Clinuvel: Nach den Quartalszahlen und vor dem US-Markteintritt!

Meine eigene Erwartung war angesichts des saisonalen Verlaufes einerseits, das man im Q4 nicht an die Vorquartale anschließt, dennoch aber den Vorjahresumsatz übertrifft. Diese Erwartung hat man mit 2,6 Mill. Dollar deutlich verfehlt. Gemessen daran war die Kursreaktion moderat.

Von einem Quartal macht man den Investmentcase Clinuvel nicht abhängig, wenn man die übergeordneten Meilensteine sieht. Clinuvel wird in 2019 eine neue Produktreihe „Skincare“ launchen, deutlich wichtiger ist aber die Scenesse Zulassung in den USA im Sommer 2019, deren Eintrittswahrscheinlichkeit ich mit über 90 % bewerte.

Meine Zielsetzung liegt im Falle der US-Zulassung bei einem Kurs von 20 Euro (32 Aus Dollar), weil das Potential einen dreistelligen Mill. Dollar Cashflow zu generieren dann eingepreist wird. Wenn man den Anlagehorizont auf mehrere Jahre auslegt, dann sollte noch deutlich mehr drin sein.

Ich bin seit Spätsommer 2018 mit über 100 % im Plus. Deshalb kann es sein, das Clinuvel zunächst seitwärts läuft. Ich werde die Position halten, vermutlich aber einen Teilverkauf vornehmen.

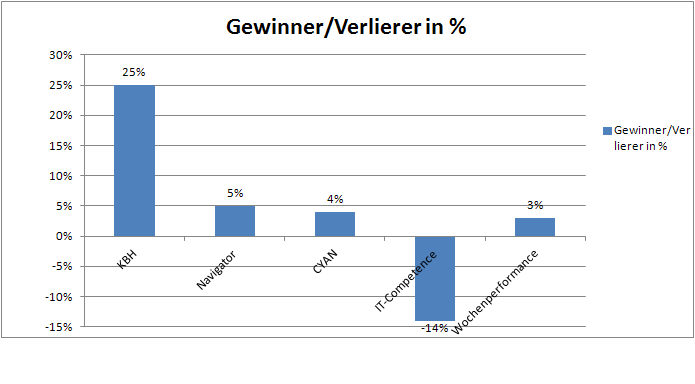

Wochengewinner und Verlierer im Überblick!

Die Übersicht zeigt Gewinner und Verlierer der Vorwoche. Das Depot konnte in der vergangenen Woche 3 % zulegen. Neue Hochs markierten Cyan und 7C. Bei beiden Werten habe ich die kurzfristigen Kursziele nach oben angepasst. 7C von 2,75 Euro auf 3 Euro und Cyan von 32 Euro auf 36 Euro.

Der Kursfall von IT-Competence führe ich auf eine Besprechung in einem Börsenblättchen zurück, möglicherweise wurde der Wert auch aus einem Depot verkauft. Auf Nachfrage bestätigte das Unternehmen, das man im Februar Vorabzahlen publiziert. Mit der bekannten Prognose, die im Markt ist, sollte es dann wieder Richtung 6 Euro gehen.

Die Jahresperformance liegt bei 11 %!

Die Jahresperformance erhöht sich um 3 % auf 11 %. Das bedeutet für das Jahr 2019 einen guten Jahresstart, mehr nicht. Durch die Aufstockung der DEFAMA Position beträgt die Cashquote 0 %.

Ich werde Anfang der Woche einige Transaktionen durchführen. Dabei werde ich einen alten und bekannten Wert wieder aufnehmen, von dem ich hoffe, das er in der vergangenen Woche sein 12 Monats-Kurstief gesehen hat. Gleichzeitig werde ich dann einen Teilverkauf vornehmen, weil aktuell kein Cash vorhanden ist.

Um noch ein paar Worte zu Endor und Guillemot zu verlieren. Guillemot legte enttäuschende Jahreszahlen vor und musste zweistellig abgeben. Guillemot wurde zuvor von mir gegenüber Endor favorisiert. Man darf hier eines nicht vergessen. Die zweite Jahreshälfte 2017 war enorm stark bei beiden Werten, d.h. die Messlatte liegt sehr hoch. Hinzu kommt bei Endor, das man zwar ein schönes Wachstum im H1 2018 erzielt hat, dennoch in Verbindung mit der Verschiebung der Direkt-Drive Serie hier die Erwartungen nicht zu hoch hängen darf.