[posting]58158749[/posting].

aus der Annual Information Form 2018 (AIF) selber zusammengetragen (keine Gewähr):

Gold in oz.:

resources (excl. reserves!)

- measured + indicated: 3.4m

- inferred: 4.0m

reserves --> das könnte ein bischer mehr sein mMn

- proven: 1.3m

- probable: 1.3m

Wenn Ende 2019 der neue Krumovgrad-Open pit gut in Betrieb ist, sollte mMn auch zum 31.12.2019 mehr Geld in der Kasse sein. Die ist zum 31.12.2018 mit nur USD17m nicht üppig gewesen:

--> das weiß man bei Dundee Precious Metals auch, und kam dann - wie Miner-Schlitzohren halt so sind - auf die Idee, dazu frech bei den "ANNUAL FINANCIAL AND OPERATING HIGHLIGHTS:" zu schreiben:

Financial position – Ended 2018 with approximately $255 million of cash resources, including long-term revolving credit facility.

--> "cash resources" nennt man hier so was --> irgendein Algo wird das schon so fressen

=> woanders heißt das nur, daß man für USD238m als kreditwürdig befunden wird

Working capital (WC) = Current assets - Current liabilities:

• das WC ist von leicht positiv ins Negative Ende 2018 gerutscht:

- 31.12.2017: USD18m

- 31.12.2017: -USD9m

.. was aber auch wieder mit so Dingen zusammenhängt wie z.B.:

...reclassification of deferred revenue related to the prepaid gold forward sales to be settled in 2019 to current liabilities from non-current liabilities...

___

--> Dundee Precious Metals hat eine breite Hedging-Politik (gerade zwecks Fremdwährungen). Aber was wann wie gehedged wird, konnte ich auf die Schnelle nicht finden; außer:

AIF: Currently, no hedges are in place for the Company’s 2019 expected payable copper production.

--> bei 152 + 78 PDF-Seiten (AR+AIF) könnte ja man mal ne kleine Hedging-Tabelle dazu einstellen, oder?!?

--> dann liest man im AR2018 solche Sätze wie z.B.:

Financial Highlights – Chelopech --> Earnings before income taxes

...

Earnings before income taxes in 2018 of $102.3 million were $46.2 million higher than 2017 due primarily to unrealized losses on commodity swap and option contracts in 2017, which prior to the adoption of IFRS 9 did not receive hedge accounting, higher realized copper and gold prices, lower treatment charges and the reversal of a prior period impairment charge, partially offset by lower volumes of payable gold in concentrate sold as a result of lower gold grades in copper concentrate sold and the timing of deliveries.

--> und das gilt nur für Chelopech und nur für den Vorsteuergewinn

=> da braucht mir kein Analyst mit einem Kursziel für die nächsten 12 Monate kommen

__

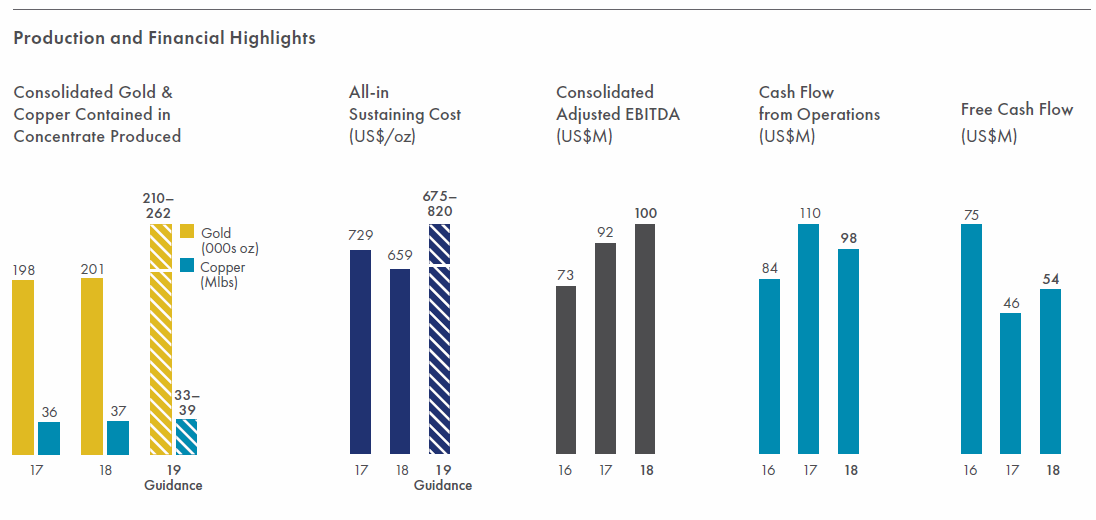

--> oben ist die Spanne der AISC für 2019e mit USD675 bis USD820 ungewöhnlich groß angegeben, nämlich mit relativ -9.7%....+9.7% um USD748 herum (statt, sagen wir +/-5%)

=> auch das deutet auf viele Unwägbarkeiten hin, bei Dundee Precious Metals im Allgemeinen und für 2019e auch im Besonderen

--> insofern ist die Aktie z.Z. mMn bewertungstechnisch im Niemandsland, weder teuer noch günstig

=> am einfachsten ist es mMn immer auf einen Kurs bei etwas über halbem Buchwert zu warten und dann zu kaufen und charttechnisch laufen zu lassen

--> z.Z. ist das KBV bei so 0.86 laut Bloomberg