[posting]60579167[/posting]<keine wissenschaftliche Untersuchung, schon gar nicht über die Normalverteilung (*); so ein Simulator, wie andere auch, ist als solcher technisch gesehen sicherlich richtig und OK in Bezug auf die angenommenen Grundlagen --> (*)

; aber die Aussagen, die sich daraus ergeben (könnten), sind einfach Unsinn, wenn ich damit anfange, ein Bündel realisierter Trades abzubilden>

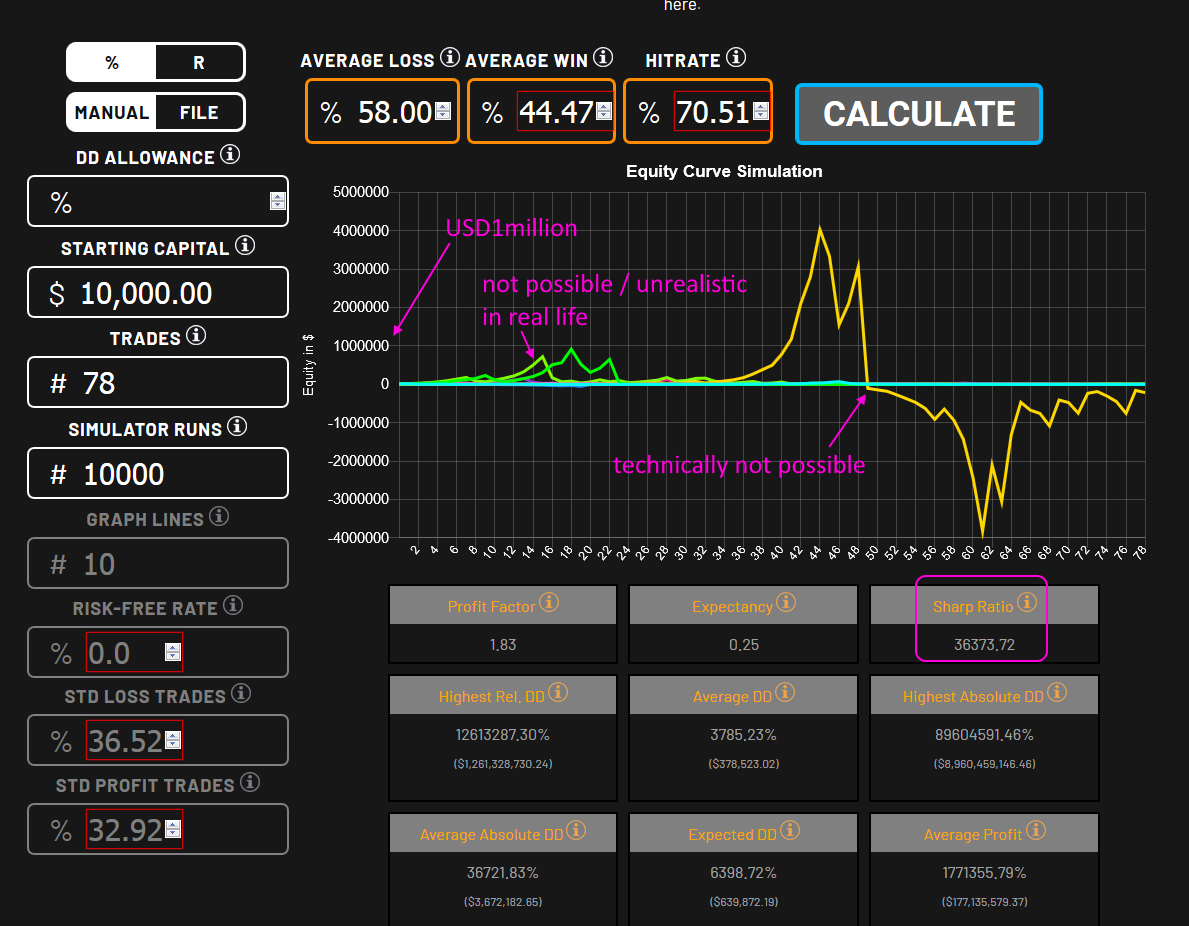

; aber die Aussagen, die sich daraus ergeben (könnten), sind einfach Unsinn, wenn ich damit anfange, ein Bündel realisierter Trades abzubilden>Aus (steuerlichen) Gründen kenne ich die Eckdaten aus meinem (Consors-)Tradingkonto für 2017 und 2018 mit 78 abgeschlossenen Trades --> (p) unten.

=> und dabei kommt immer totaler Simulations-Müll raus, wie ein Sharpe Ratio von regelmässig > 10,000.00

<übrigens: auch bei deutlich gutmütigeren Parametern>

=> aber gut, nun weiß ich auf die Schnelle (*), daß Monte Carlo-Simulatoren (in einfach) Müll sind.

=> und der Grund dafür ist einfach:

• mit großer Abweichung vom Anfangskapital ändert der Trader sein Verhalten --> er ist also - wie jeder (freie) Finanzmarkt - auch adaptiv (~); ob er will oder nicht!

=> z.B.: bei Null EURO im Portfolio ist Schluss (meist schon vorher). Kommt aber oben regelmäßig vor. Ist mir nie passiert. Selbst wenn ich oben eine DD Allowance (Drawdown) von 10% eingebe, bekomme ich Portfolios mit <<0

=> auch ist bei 10 Kurven fast immer eine dabei, bei der ich innerhalb von 2 Jahren ein Kapital von über EUR1Mio akkumuliert hätte --> unrealitisch wg. (~), und auch weil mir keine Bank mehr für Instrument (Knock Out, Optionsschein, etc.) einen Einsatz von >>EUR10.000 uneingeschränkt zu dem von mir gewünschten Zeitpunkt verkaufen kann, will und wird.

=> wichtig auch:

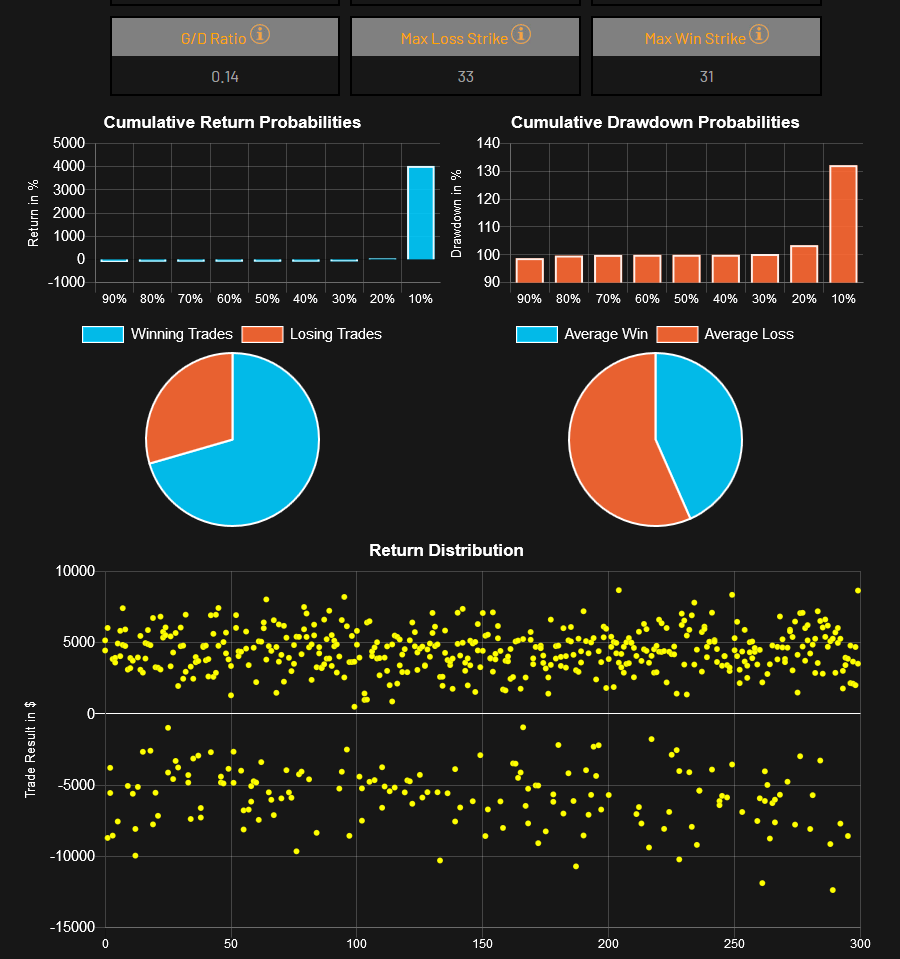

• die STD's müssen stimmen! Default mit 20% bei Loss Trades ist (mMn) unrealistisch in Bezug zu 40% bei Profit trades

=> das kann man sehr einfach begründen:

• man startet sinnigerweise keinen Trade, um so verlieren => warum also sollte die elementar wichtige Vola (= Standardabweichung = STD = Vola = Volatilität) bei Verlusttrades so gering sein im Vergleich zu Gewinntrades?

--> ich kenne niemanden, der mit Stop Loss-Trading reich geworden ist

=> meine STD bei Loss trades ist höher als bei Profit trades (was aber individuell ist und bei mir mit "Conviction" zu tun hat, bzw. hatte Ende 2018 mit 2...3 Tesla-Total-Verlusttrades --> Stichwort "Theta burn"; hinzu kommt, daß darunter doch einige Positionen mit Hedging-Charakter zu Investments waren; Investments welche hier nicht berücksichtigt sind --> daß würde auch sonst unendlich kompliziert werden)

=> zwischen 20% und 40% bei der Vola passt "ein ganzes Sonnensystem" beim Traden.

___

(p) Parameter:

• AVERAGE LOSS: 58.00%

• AVERAGE WIN: 44.47%

• HITRATE: 70.51

• STD LOSS TRADES: 36.52%

• STD PROFIT TRADES: 32.92%

• (TRADES: 78 --- in 2 Jahren)

• DD ALLOWANCE --> Effekt??? --> offen gelassen

(• alles mit Gebühren; aber ohne Steuer --> Einkommensteuer ist nochmal ein ganz anderes Kapitel wg. starker Nichtlinearität)

=> zum Beispiel:

=> d.h., auch eine (einfache) Monte Carlo-Simulation löst mitnichten das Prognose-Problem