DAX Wochenverlust von 4 %!

Wie von mir erwartet hat sich in der vergangenen Woche bereits bestätigt, das das Abwärtsrisiko am Markt deutlich höher ist als eine Erholung. Den die Gemengelage sieht drei Risiken kurzfristig. Erstens dürften wir in Deutschland auf eine Rezession zulaufen. Zweitens wird das Thema Brexit medial erste Priorität haben, verbunden mit einem möglichen ungeordneten Austritt. Und der Handelskrieg in Verbindung mit dem Sommerloch bedeutet, das die aktuellen Risiken gespielt werden.

Einen ersten Schluck aus der Pulle haben wir vergangene Woche gesehen und der DAX hat von 12.400 Punkte auf 11.900 Punkte etwa 500 Punkte verloren. Das entspricht einem Wochenverlust von 4 %. Bestätigt sich, das es sich in Deutschland nicht um einen Abschwung, sondern Rezession handelt, wovon ich ausgehe, dann werden weitere Wochen wie letzte folgen.

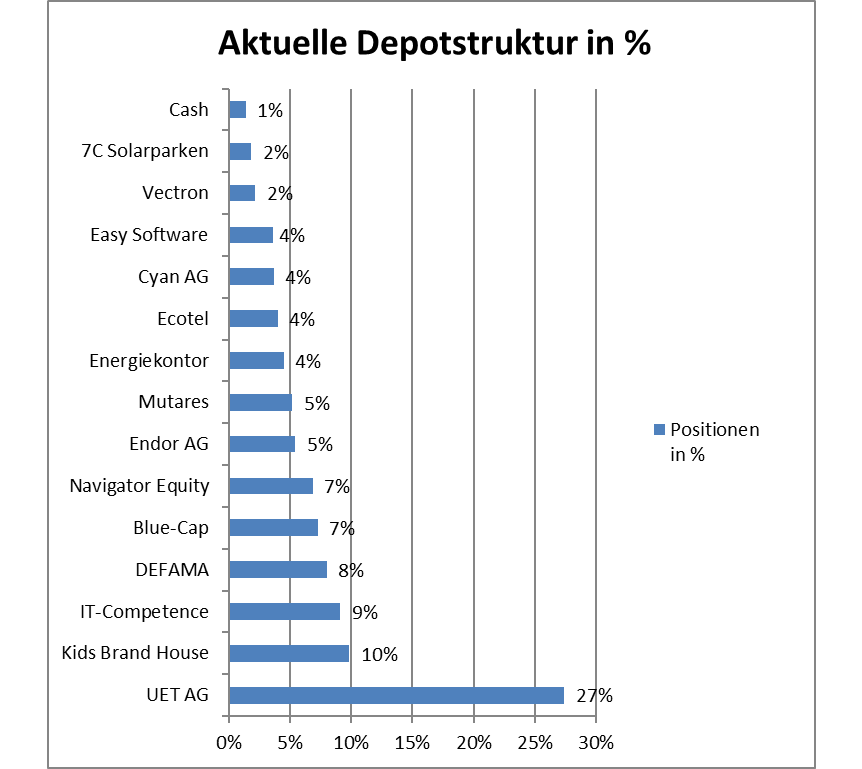

Die Kerninvestments des Depots!

In Verbindung mit dem angesprochenen Konjunkturrisiko halte ich einige Werte als gut aufgestellt, um sich gegen eine Rezession zu stemmen. Dies kann mehrere Gründe haben. Bei den meisten Werten spielt der Sektor und das Geschäftsmodell eine entscheidende Rolle. Dies trifft auf Energiekontor/7C, DEFAMA und Ecotel zu. Ich denke bei UET und Endor ist man so gut positioniert, das man von Megatrends profitiert und übergeordnet wachsen kann. Um das klarzustellen: Ich sage nicht, das diese Unternehmen nicht auch mit in den Abwärtssog gezogen werden können, sie werden aber unterproportional betroffen sein.

Ecotel: Nach Rücknahme der Erwartungen!

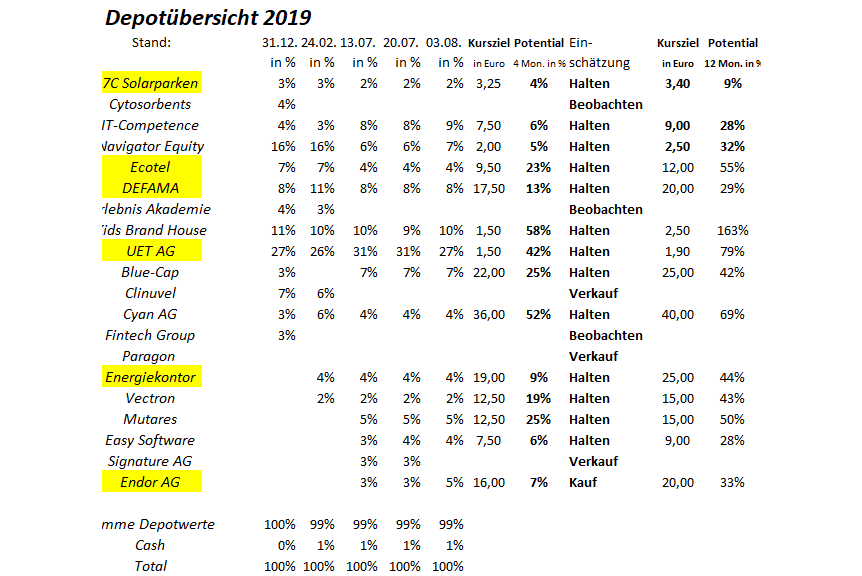

Ich hatte ja die Erwartungen bei Ecotel in den letzten Wochen angepasst und das Kursziel auf 12 Euro reduziert. Ecotel bringt zwei Argumente mit, weshalb das Unternehmen in einer konjunkturellen Delle unterproportional betroffen ist. Es wird in der Krise genauso telefoniert wie im Aufschwung. Zweitens befindet sich Ecotel in einem Transformationsprozess hin zu höherwertigen Produkten.

Was hier möglich ist sieht man am Beispiel Easybell, die ihre Rohmargen um 10 % von 35 % auf 45 % bereits verbessert haben und aktuell gleichzeitig wachsen (Details Verweis auf die HV-Präsentation). Eine ähnliche Entwicklung erwarte ich im B2B Kerngeschäft, wo man die Rohmargen von 48 % (2017) auf 58 % bis 2022 heben kann. Das bedeutet eine Verbesserung von 22 Mill. Euro auf 30 Mill. Euro bei einem nahezu konstant bleibenden Umsatz. Hiervon sollte auch ein signifikanter Teil im Überschuss, freien Cashflow und damit auch bei der Dividende ankommen. Diese Entwicklung sollte sich in den nächsten Quartalen wie bei Easybell bereits, bemerkbar machen, denn man hat die Transformation im Kerngeschäft mit 8 % Umsatzanteil 2018 erst gestartet in Richtung 50 % Umsatzanteil 2022.

UET AG: Konsolidierung nach schwachem H2 2018!

Das H2 2018 war ein Rückschlag, da man im Kerngeschäft geschrumpft ist. Ab 2019 sehe ich hier eine Trendumkehr, weil man bei UET sich einen Teil des Kuchens der mit Blick auf die 5G Aufrüstung abschneiden wird. Man ist in 8 Ländern zertifiziert, da wo man Vertriebsniederlassungen unterhält, Deutschland, der Schweiz, in Österreich, Großbritannien, Italien, Frankreich, Brasilien und Mexiko.

Der Neueintritt in Mexiko zeigt die Potentiale auf, wo man innerhalb kurzer Zeit den Umsatz auf über 5 Mill. Euro erhöht. Ich erwarte weitere Erfolgsmeldungen in Bezug auf die Rollouts in diesen Ländern.

Brasilien, wo man bereits im IPTV Bereich aktiv ist und eine Vertriebsniederlassung unterhält, aber auch Deutschland, dem wichtigsten Markt gehören dazu. Ebenfalls ist das Potential im Bereich Energiemanagement riesig, wo man laufend neue Kunden in weiteren als den genannten Ländern gewinnt.

In 2018 konnte der Rückgang im Altgeschäft noch nicht kompensiert werden, weshalb man im H2 2018 unterhalb des Break-Even operierte. Die Konsequenz: Der Kurs konsolidiert aktuell und könnte nach dem Aufprall auf die 200er Tage Linie wieder drehen. Wenn man das Wachstum für 2019 bestätigt und die Wertschöpfung in Richtung 60 % steigert, so kann jeder selbst den Bleistift spitzen, welche Ertragshebel hier möglich sind.

Bei der UET AG‘ brauche ich mehr Geduld nach dem H2 als ursprünglich gedacht. Gerade nach dem Kursrücksetzer und auf der Basis der aktuellen Bewertung bleibt UET für mich ein Basisinvestment, weil man Teil des 5G Megatrends als Ausrüster/Netzwerkintegrator ist und durch die Erhöhung der Wertschöpfung und mit der Erzielung von Skaleneffekten künftig im Konzern zweistellige EBITDA-Margen vor aktivierten Eigenleistungen erzielen kann. Neue Informationen dürfte es durch ein Update auf der HV am 22.08. geben. Leider kann ich die geplante Teilnahme nicht umsetzen.

7C/Energiekontor: Bestandshalter mit Rückenwind durch die Energiewende!

7C und Energiekontor sind Teil der Energiewende in Deutschland. Das die Energiewende in Deutschland beschlossen ist, der Zubau von Solarkraftwerken und Windparks aber deutlich rückläufig ist, muss man aktuell feststellen aber politisch nicht kommentieren. Beide Energiequellen gehören in Deutschland zu den günstigsten und eröffnen für beide Unternehmen einen neuen Marktzugang für das weitere Wachstum. Bestimmend wird künftig die Direktvermarktung sein und beide Unternehmen werden sich in diese Richtung entwickeln.

Während 7C über die Größe zu einer höheren Bewertung kommt (EV/EBITDA von 9 auf 11), wird Energiekontor sich an die mittelfristigen Ziele eines EBT´s von 55-60 Mill. Euro messen lassen müssen. Tatsache ist, das die Projektpipeline für die Projektierung und das Repowering aktuell mit null Euro im aktuellen Kurs abgebildet ist. Beide Segmente werden sich in den kommenden Jahren vervielfachen. Hinzu kommt bei Energiekontor, das der eigene Bestand von 290 MW Potential für eine Höherbewertung hat.

Die Kursziele von 7C gehen mittlerweile bis 4 Euro und bei Energiekontor dürfte man wissen, weshalb man aktuell so agressiv eigene Aktien erwirbt. Erreicht Energiekontor die o.g. Mittelfristziele, dann ist eine Bewertung in Richtung 500 Mill. Euro realistisch, was einem Gegenwert von 35 Euro entspricht. Beide Unternehmen bleiben Basisinvestments, weil sie durch ihren Bestand an eigenen Parks über ein gut kalkulierbares Geschäftsmodell verfügen, was nahezu konjunkturresistent ist.

DEFAMA: Über NAV bewertet – zweistellige Wachstumsraten bestimmen die Wertentwicklung!

DEFAMA hat sich in den vergangenen 12 Monaten gut entwickelt und ist ein zuverlässiger Dividendenzahler. Weil man aktuell über NAV bewertet ist bedeutet nicht, das ich das Investment in Frage stelle. DEFAMA ist im Peer-Vergleich gemessen an der FFO Entwicklung immer noch günstig bewertet. Das ist der Grund, weshalb eine DEFAMA etwa einer DKR als Investment vorzuziehen ist.

Man hat diese Kennzahl in der Vergangenheit zweistellig gesteigert und wird es auch in Zukunft tun. Das schließt natürlich nicht aus, das auch DEFAMA an der Börse Konsolidierungsphasen erlebt. Auf der anderen Seite wird man sehen wie sich das Projekt Radeberg entwickeln wird. Läuft alles planmässig, wovon ich ausgehe, werden wir bei DEFAMA für eine lange Zeit die letzte gesehen haben. Der Vorstand hat bisher geliefert und wird es auch in Zukunft tun.

Endor: F1 Partnerschaft gibt Rückenwind!

Ich hatte ja im Wochenverlauf einige Marktentwicklungen im F1 Sim-Racing Markt hier aufgezeigt. Die Wettbewerbe stehen gerade erst am Anfang. Die Preisgelder verdoppeln sich, regional beginnen die Wettbewerbe im H2 2019 in Asien gerade erst. Fanatec betritt an fast jedem F1 Wochenende mit Ausstellungen die Weltbühne und präsentiert sich direkt potentiellen Kunden.

Folge: Nach meiner Einschätzung wird Endor zum Halbjahr zwischen 40 – 50 % gewachsen sein. Nimmt man an, das 25 % des Umsatzes auf das H1 entfällt, so ist man von 5,5 Mill. Euro auf 7,5 -8,5 Mill. Euro im Umsatz gewachsen. Vorübergehend geht es zu Lasten der Bruttomarge. Deshalb gehe ich davon aus, das die Bruttomarge von 55 % auf 50 % sinken wird. Teilweise wird man versuchen den Margenverlust bei den neuen Produkten wieder zu kompensieren und mit einem Überschuss von 1,5 Mill. Euro kann ich leben für 2019. Beim Umsatz gehe ich von einem Wachstum auf 28 Mill. Euro aus.

Entscheidend ist der Blick auf die Folgejahre: Wenn der aktuelle Markt im F1 ESport Sektor mehrere 100.000 Racer umfasst und weiter wächst, dann bedeuten 10.000 Lenkräder und Bundles einen Zusatz-Umsatz von 15 Mill. Euro. Das macht den Ertragshebel deutlich, den man hat bei in den Folgejahren wieder Bruttomargen von über 50 %. Sobald diese Story so bestätigt wird, wird Endor medial wieder aufgegriffen. Man wird dann zum Schluss kommen, das eine Endor mit den Vorjahren nicht mehr vergleichbar ist. Und: Wenn es aktuell zu Lieferzeiten kommt, so ist das bei der Grösse von Endor nicht verwunderlich. Vom Geschäftsmodell her sogar begrüssenswert, weil der Stock sich in Grenzen hält und man sich bekanntermassen über Vorauszahlungen refinanzieren kann.

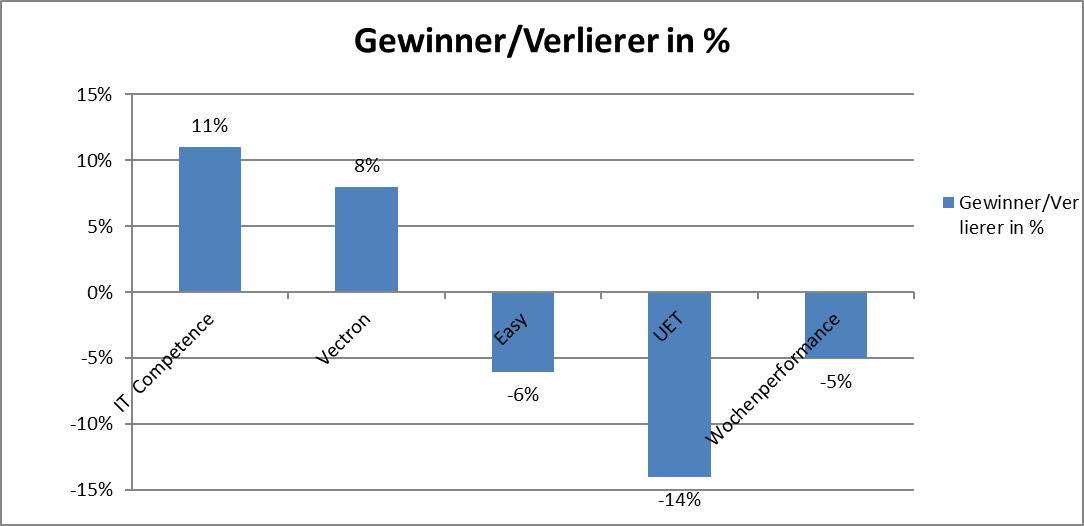

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 25 %.

In den vergangenen zwei Wochen verlor das Depot 5 %. Die Jahresperformance sinkt auf 25 %, was primär der aktuellen UET Konsolidierung geschuldet ist. Andere Unternehmen erfüllen mit den Zahlenvorlagen die Erwartungen wie etwa ITC. Bei Easy wird die Ergebnisqualität kritisiert zum HJ 2019. Für mich zählt aber das Wachstumsmomentum von 20 %. Mit dem Erwerb der Apinauten GmbH scheint man hier auch perspektivisch gut aufgestellt zu sein und insofern könnte man einen Fehler machen, die Prognosen des Unternehmens mit den Vorjahren zu vergleichen.