Anbei noch ein Update zu Novozymes nach den Q3-2019 Zahlen:

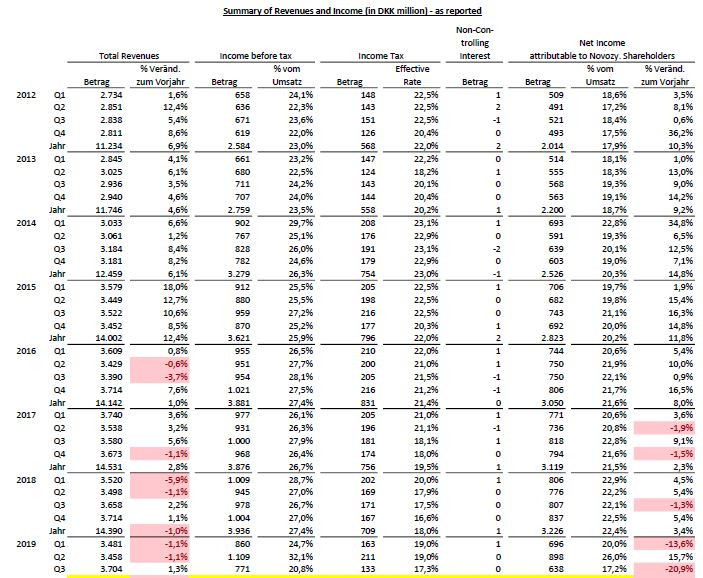

Schön, dass im Q3-2019 Report die Net Income Entwicklung mit -7% nur auf 9-Monatsbasis kommentiert wurde. Die Net Income Q-Entwicklung y/y mit -21% wollte mal wohl nicht in den Fokus rücken!

Könnte es sein, dass die Novozymes Kundenbasis zu "industrielastig" ist (und somit auch eher zyklisch)? Sprich der Household Care und Bioenergy Bereich ist zu bedeutend? Könnte dies langfristig eher ein Nachteil gegenüber z.B. Chr. Hansen sein? Konzentration auf Food Cultures & Enzymes sowie Health & Nutrition scheint weitaus weniger zyklisch zu sein. Gibt's Meinungen dazu?

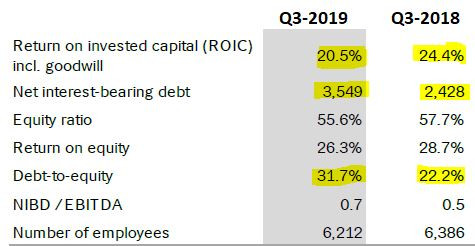

Auch die nachfolgenden Kennzahlen überzeugen nicht wirklich:

Weiterhin schön Aktien zurückgekauft und die Verschuldung damit erhöht! Naja... finde ich nicht überzeugend.

Viele Grüße

Felix80