EyePoint Pharmaceuticals (ehemals Psivida) - Charttechnik, Marktpotentiale, Chancen - 500 Beiträge pro Seite (Seite 3)

eröffnet am 05.04.06 16:38:28 von

neuester Beitrag 05.05.21 19:04:54 von

neuester Beitrag 05.05.21 19:04:54 von

Beiträge: 1.378

ID: 1.052.237

ID: 1.052.237

Aufrufe heute: 0

Gesamt: 255.710

Gesamt: 255.710

Aktive User: 0

ISIN: US30233G1004 · WKN: A2JHLC

0,3854

EUR

-15,59 %

-0,0712 EUR

Letzter Kurs 08.12.20 Tradegate

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | +48,57 | |

| 0,5400 | +38,46 | |

| 31,00 | +24,00 | |

| 21,440 | +23,56 | |

| 0,7900 | +21,54 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,3900 | -17,65 | |

| 0,7350 | -31,31 | |

| 28,18 | -32,62 | |

| 0,5660 | -40,42 | |

| 2,8100 | -48,72 |

Psivida Corp. Exploration Update

Fri, 5 Feb 2010 10:54:00 +1000 10 hours, 30 minutes ago

PSIVIDA CORP ANNOUNCES SECOND QUARTER 2010 FINANCIAL RESULTS RELEASE DATE AND CONFERENCE CALL INFORMATION Watertown, MA (February 5, 2010) – pSivida Corp. (NASDAQ:PSDV, ASX:PVA, FF:PV3), a leading drug delivery company, today announced that its financial results for the second quarter of fiscal year 2010 will be released after market close on Thursday, February 11, 2010, followed the same day by a conference call and live webcast to discuss those results and its business scheduled for 4:30 p.m. US ET.

The conference call may be accessed by dialing (888) 713-4216 from the U.S. and Canada, or (617) 213-4868 from international locations, passcode 37868592. Interested parties may pre-register to participate at weblink theconferencingservice.com/prereg, registration key PMDDG864C.

A replay of the call will be available approximately two hours following the end of the call through February 18, 2010. The replay may be accessed by dialing (888) 286-8010 within the U.S. and Canada or (617) 801-6888 from international locations, passcode 85189986.

The conference call will be available via the Internet at www.psivida.com and will also be distributed through the Thomson StreetEvents Network. Individual investors can listen to the call via weblink earnings.com and Institutional investors can access the call via weblink streetevents.com. The call will be archived and accessible on the Web site for approximately 30 days.

Listeners are encouraged to login at least 15 minutes prior to the start of the scheduled presentation to register, download and install any necessary audio software. About pSivida Corp. pSivida is a world leader in the development of tiny, sustained release, drug delivery products that are administered by implantation, injection or insertion.

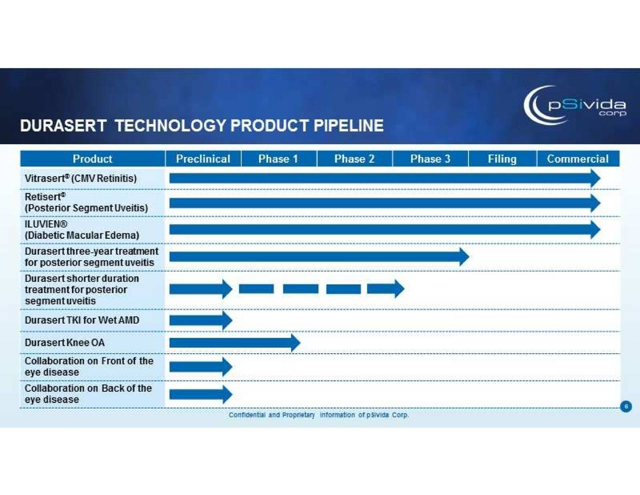

pSivida’s lead development product delivers fluocinolone acetonide (FA) for the treatment of diabetic macular edema (DME). This product candidate, formerly known as Medidur™ FA for DME, is licensed to Alimera, which is conducting fully-recruited Phase III clinical trials and intends to commercialize the product under the name Iluvien®. pSivida also has two products approved by the Food and Drug Administration (FDA): Retisert® for the treatment of posterior uveitis and Vitrasert® for the treatment of AIDSrelated cytomegalovirus (CMV) retinitis.

pSivida has licensed both of these products and the technologies underlying them to Bausch & Lomb Incorporated. pSivida has a worldwide collaborative research and license agreement with Pfizer Inc. under which Pfizer may develop additional ophthalmic products.

pSivida owns the rights to develop and commercialize a modified form of silicon known as BioSilicon™, which has potential therapeutic ....

Fri, 5 Feb 2010 10:54:00 +1000 10 hours, 30 minutes ago

PSIVIDA CORP ANNOUNCES SECOND QUARTER 2010 FINANCIAL RESULTS RELEASE DATE AND CONFERENCE CALL INFORMATION Watertown, MA (February 5, 2010) – pSivida Corp. (NASDAQ:PSDV, ASX:PVA, FF:PV3), a leading drug delivery company, today announced that its financial results for the second quarter of fiscal year 2010 will be released after market close on Thursday, February 11, 2010, followed the same day by a conference call and live webcast to discuss those results and its business scheduled for 4:30 p.m. US ET.

The conference call may be accessed by dialing (888) 713-4216 from the U.S. and Canada, or (617) 213-4868 from international locations, passcode 37868592. Interested parties may pre-register to participate at weblink theconferencingservice.com/prereg, registration key PMDDG864C.

A replay of the call will be available approximately two hours following the end of the call through February 18, 2010. The replay may be accessed by dialing (888) 286-8010 within the U.S. and Canada or (617) 801-6888 from international locations, passcode 85189986.

The conference call will be available via the Internet at www.psivida.com and will also be distributed through the Thomson StreetEvents Network. Individual investors can listen to the call via weblink earnings.com and Institutional investors can access the call via weblink streetevents.com. The call will be archived and accessible on the Web site for approximately 30 days.

Listeners are encouraged to login at least 15 minutes prior to the start of the scheduled presentation to register, download and install any necessary audio software. About pSivida Corp. pSivida is a world leader in the development of tiny, sustained release, drug delivery products that are administered by implantation, injection or insertion.

pSivida’s lead development product delivers fluocinolone acetonide (FA) for the treatment of diabetic macular edema (DME). This product candidate, formerly known as Medidur™ FA for DME, is licensed to Alimera, which is conducting fully-recruited Phase III clinical trials and intends to commercialize the product under the name Iluvien®. pSivida also has two products approved by the Food and Drug Administration (FDA): Retisert® for the treatment of posterior uveitis and Vitrasert® for the treatment of AIDSrelated cytomegalovirus (CMV) retinitis.

pSivida has licensed both of these products and the technologies underlying them to Bausch & Lomb Incorporated. pSivida has a worldwide collaborative research and license agreement with Pfizer Inc. under which Pfizer may develop additional ophthalmic products.

pSivida owns the rights to develop and commercialize a modified form of silicon known as BioSilicon™, which has potential therapeutic ....

keinen vernuftiges wort dabei das sie guten ergebnis haben also werd wie immer nur scheisse kommen meiner meinung

Antwort auf Beitrag Nr.: 38.888.396 von schakal23 am 05.02.10 12:25:46Der Conference Call brachte keine Neuigkeiten - nur die übliche Polemik. Die Gesellschaft ist immer noch ambitioniert bewertet.

Aus der Sicht des Wochencharts liegt inzwischen ein bestätigtes Verkaufssignal in Form eines double bottom break down vor.

Die Aktie hat zudem einen validen Abwärtstrend entwickelt, der auch im Sinne der Dow Theorie bestätigt wird - ungeachtet vorübergehender technischer Reaktionen.

Antworten auf die Ursache für die hohe Quote an Cataracten wurden auf dem Conference Call ebenso nicht gegeben. Ebenso unbeantwortet bleibt, wie hoch der Einfluss der Cataract-Operationen auf die Studienergebnisse ist und war.

M.

Wie immer meine eigene Einschätzung und ohne Gewähr. Die gemachten Angaben stellen keine Handelsaufforderung dar. Aktien können steigen oder fallen. Jeder Investor handelt auf eigenes Risiko.

Aus der Sicht des Wochencharts liegt inzwischen ein bestätigtes Verkaufssignal in Form eines double bottom break down vor.

Die Aktie hat zudem einen validen Abwärtstrend entwickelt, der auch im Sinne der Dow Theorie bestätigt wird - ungeachtet vorübergehender technischer Reaktionen.

Antworten auf die Ursache für die hohe Quote an Cataracten wurden auf dem Conference Call ebenso nicht gegeben. Ebenso unbeantwortet bleibt, wie hoch der Einfluss der Cataract-Operationen auf die Studienergebnisse ist und war.

M.

Wie immer meine eigene Einschätzung und ohne Gewähr. Die gemachten Angaben stellen keine Handelsaufforderung dar. Aktien können steigen oder fallen. Jeder Investor handelt auf eigenes Risiko.

Antwort auf Beitrag Nr.: 38.978.793 von Macrocosmonaut am 20.02.10 12:08:36.......wers glaubt???

die sogenante ambitioniert bewertete Gesellschaft hat über 18 Mio Aktien!!! Das tägliche Handelsvolumen hier umfasst zirka einige zentausend Aktien. Das sind alles , aber wirklich alles Traiderkurse! Nix mit Firmenaussagen, aber gar nix!! Ach wem sag ich das bloss, das wissen doch alle hier schon ( bis auf einen)

die sogenante ambitioniert bewertete Gesellschaft hat über 18 Mio Aktien!!! Das tägliche Handelsvolumen hier umfasst zirka einige zentausend Aktien. Das sind alles , aber wirklich alles Traiderkurse! Nix mit Firmenaussagen, aber gar nix!! Ach wem sag ich das bloss, das wissen doch alle hier schon ( bis auf einen)

Antwort auf Beitrag Nr.: 38.979.684 von nanotechnolog am 20.02.10 17:47:58Wenn Psivida gemäss der SEC-Mitteilung plant nochmehr Aktien auszugeben - dann wird die Verwässerung enorm sein - denn ein Bezugsrecht, welches die entsprechenden Wertveluste ausgleicht - wird es - wie so oft in den USA bei den Biotechs - wohl mit an Sicherheit grenzender Wahrscheinlichkeit nicht geben.

Mir ist nach wie vor nicht klar, warum Psivida überhaupt einen Antrag auf Ausgabe neuer Aktien bei der SEC gestellt hat. Für mich ist das ein Hinweis, dass das Management seinen eigenen Prognosen nicht traut.

Wie immer meine eigene Einschätzung und ohne Gewähr. Die gemachten Angaben stellen keine Handelsaufforderung dar. Aktien können steigen oder fallen. Jeder Investor handelt auf eigenes Risiko.

Mir ist nach wie vor nicht klar, warum Psivida überhaupt einen Antrag auf Ausgabe neuer Aktien bei der SEC gestellt hat. Für mich ist das ein Hinweis, dass das Management seinen eigenen Prognosen nicht traut.

Wie immer meine eigene Einschätzung und ohne Gewähr. Die gemachten Angaben stellen keine Handelsaufforderung dar. Aktien können steigen oder fallen. Jeder Investor handelt auf eigenes Risiko.

Trading Spotlight

!

Dieser Beitrag wurde moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 38.983.131 von sandrines am 22.02.10 09:03:58 mit Brille ohne Gäser!

mit Brille ohne Gäser!

Sehr simpatisch gesagt!

mit Brille ohne Gäser!

mit Brille ohne Gäser!

Sehr simpatisch gesagt!

Antwort auf Beitrag Nr.: 38.978.793 von Macrocosmonaut am 20.02.10 12:08:36Servus,

am Samstag den 20.2.2010 sollte doch das Gesamtergebnis der Phase III kommen mit den secundary endpoints....., sind diese erreicht worden? Danke vorab!

Gruß

am Samstag den 20.2.2010 sollte doch das Gesamtergebnis der Phase III kommen mit den secundary endpoints....., sind diese erreicht worden? Danke vorab!

Gruß

Antwort auf Beitrag Nr.: 38.983.131 von sandrines am 22.02.10 09:03:58die Frau bringt es auf den Punkt!!

Antwort auf Beitrag Nr.: 38.983.853 von nanotechnolog am 22.02.10 10:37:34Genau! Einen Einsiedlerkrebs scheint es dennoch zu geben.

Ich weiß nicht recht, habe ich da etwas verschlafen? Bei meinem letzten Blick auf die Top-Liste Shareholder vor ca 14 Tagen dachte ich, dass sich kaum ewas geändert hat. Heute sehe ich einige Veränderungen mit Datum 31.12.09

http://phx.corporate-ir.net/phoenix.zhtml?c=168274&p=irol-ow…

Habe mir leider damals keinen Ausdruck gemacht.

Grüße

WMW

http://phx.corporate-ir.net/phoenix.zhtml?c=168274&p=irol-ow…

Habe mir leider damals keinen Ausdruck gemacht.

Grüße

WMW

Antwort auf Beitrag Nr.: 38.996.678 von wuenschmirwas am 23.02.10 19:18:50@DieThalerin

du wolltest doch uns bescheid sagen ob sich da was geändert hat????????

du wolltest doch uns bescheid sagen ob sich da was geändert hat????????

Die Top-Liste Shareholder: ist nicht lang und nicht groß!

Ownership Summary

Printer Friendly Version Print Page | E-mail this page E-mail Page | RSS RSS Feeds | Download Financial Tear Sheet Financial Tear Sheet

Top Holders

Shares Held % O/S Share Change Filing Date

Pfizer, Inc. 1,862,093 10.1 0 09/30/09

Midsummer Capital, L.L.C. 1,201,038 6.5 230,733 10/29/09

Orbis Investment Management Limited 949,582 5.1 0

09/30/09

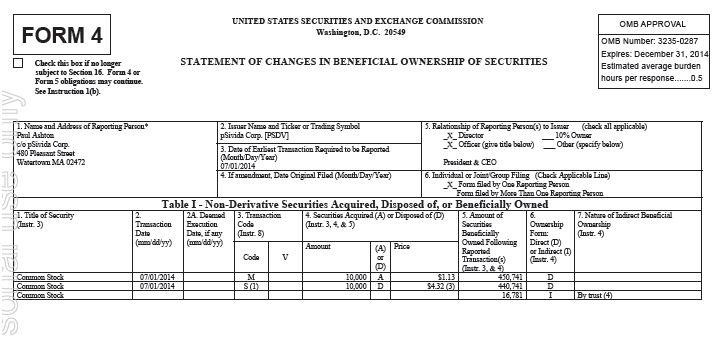

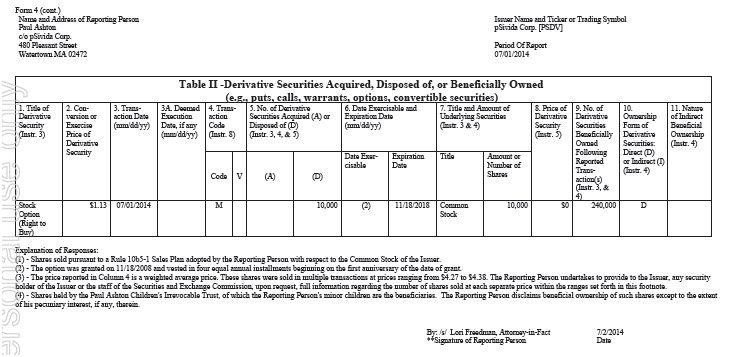

Ashton (Paul) 430,091 2.3 0 09/30/09

Morgan Stanley Investment Management Inc. (US) 274,233 1.5 0 12/31/09

Freedman (Lori) 96,423 0.5 31,616 09/30/09

Perceptive Advisors LLC 95,799 0.5 -587,951 12/31/09

Bard Associates Inc. 93,009 0.5 0 12/31/09

Soja (Michael) 69,011 0.4 0 09/30/09

Citi Investment Research (US) 59,751 0.3 0 12/31/09

Top Holders: Mutual Funds

Shares % O/S Share Change Filing Date

Lacuna - Adamant Asia Pacific Health 37,750 0.2 0 06/30/09

Vanguard Extended Market Index Fund 2,800 0.0 2,800 09/30/09

Ownership data based on most recent publicly available data according to Thomson Reuters.

Ownership Summary

Printer Friendly Version Print Page | E-mail this page E-mail Page | RSS RSS Feeds | Download Financial Tear Sheet Financial Tear Sheet

Top Holders

Shares Held % O/S Share Change Filing Date

Pfizer, Inc. 1,862,093 10.1 0 09/30/09

Midsummer Capital, L.L.C. 1,201,038 6.5 230,733 10/29/09

Orbis Investment Management Limited 949,582 5.1 0

09/30/09

Ashton (Paul) 430,091 2.3 0 09/30/09

Morgan Stanley Investment Management Inc. (US) 274,233 1.5 0 12/31/09

Freedman (Lori) 96,423 0.5 31,616 09/30/09

Perceptive Advisors LLC 95,799 0.5 -587,951 12/31/09

Bard Associates Inc. 93,009 0.5 0 12/31/09

Soja (Michael) 69,011 0.4 0 09/30/09

Citi Investment Research (US) 59,751 0.3 0 12/31/09

Top Holders: Mutual Funds

Shares % O/S Share Change Filing Date

Lacuna - Adamant Asia Pacific Health 37,750 0.2 0 06/30/09

Vanguard Extended Market Index Fund 2,800 0.0 2,800 09/30/09

Ownership data based on most recent publicly available data according to Thomson Reuters.

Antwort auf Beitrag Nr.: 39.005.115 von testosterone am 24.02.10 19:03:47Makuladegeneration

Der Arzneikrieg - "wohlwollend geduldet"

25. Februar 2010 "Es ist ja für einen guten Zweck", sagt Michaela Gottfried. Die Sprecherin des Verbands der Ersatzkassen bestätigt, dass ihre Kasse sich zum ersten Mal an einer Studie beteiligen wird. Auch die Techniker Krankenkasse ist dabei, andere Kassen überlegen den Einstieg. Der Arzneimitteltest heißt "Vibera" und soll endgültig klären, welches von zwei Medikamenten besser gegen die feuchte Makuladegeneration (AMD) hilft. 4,5 Millionen Deutsche sind von der heimtückischen Augenerkrankung betroffen, sie ist die häufigste Ursache für Blindheit im Alter.

Mit der Förderung der Vibera-Studie ist ein neuer Höhepunkt im jahrelangen Streit zwischen den Krankenkassen in Deutschland und den Pharmaherstellern Roche und Novartis erreicht. Die Finanzierung einer Arzneimittelstudie durch Krankenkassen wäre ein absolutes Novum, erlaubt der Gesetzgeber eigentlich nicht einmal deren Beteiligung an Modellprojekten. Beitrittsgelder von Versicherten sollen nicht in die Forschung fließen, da dies zur Kernaufgabe der Pharmaindustrie gehört.

Doch genau das sieht der Pharmakonzern Roche im konkreten Fall anders. Sein Krebsmittel Avastin wird bereits seit 2005 trotz fehlender Zulassung weltweit in der Behandlung der Altersblindheit verwendet. Roche will die Studie nicht organisieren. Laut einem Unternehmenssprecher, weil man keinerlei Expertise auf dem Gebiet der Augenerkrankungen habe. Kritiker vermuten eher, dass sich hier zwei Unternehmen nicht gegenseitig das Geschäft verderben wollen: Im Frühjahr 2007 hat Novartis ein neues und zugelassenes AMD-Medikament in Deutschland auf dem Markt gebracht. Es heißt Lucentis, wirkt nach dem gleichen Prinzip wie Avastin. Eine Injektion des Präparats ist aber rund dreißigmal so teuer wie eine Spritze Avastin. Echte Konkurrenz zwischen den Herstellern gibt es nicht, Novartis hält dreißig Prozent der stimmberechtigten Aktien an Roche.

Schon bei ihrem Start vor zwei Jahren sorgte Vibera für Aufregung: Weil Roche nicht wollte, hatte Bernd Mühlbauer, Direktor des Instituts für Pharmakologie am Klinikum Bremen-Mitte, auf eigene Initiative den Vergleich zwischen Avastin und Lucentis begonnen, "gegen den erklärten Willen des Herstellers". Das hatte es in dieser Form in Deutschland noch nicht gegeben. Das mögliche Ergebnis war von Beginn an gesundheitspolitisch äußerst brisant: Sollte die Studie zeigen, dass Avastin genauso gut wirkt wie Lucentis, würde das den Weg für die Zulassung als AMD-Mittel frei machen. Das würde den Krankenkassen Milliardenkosten sparen und den Pharmaherstellern das gute Geschäft vermasseln.

Bei der altersbedingten Makuladegeneration bilden sich kleine Blutgefäße hinter der Netzhaut, was zum Absterben von Sehzellen führt. Betroffen ist der Sehsinn in der Mitte des Gesichtsfelds, die Makula. Lesen, Gesichter erkennen oder fernsehen wird immer weiter eingeschränkt. Im Jahr 2005 kam der amerikanische Augenarzt Philip Rosenfeld auf die Idee, seinen Patienten Avastin ins Auge zu spritzen, obwohl es ein Krebsmedikament ist. Die Therapie zeigte Wirkung, denn der enthaltene Antikörper blockiert VEGF-Signalmoleküle, die das Gefäßwachstum anregen. So unterbindet Avastin die Blutversorgung von Tumoren, im Auge bremst es das unkontrollierte Wachsen der Gefäße in der Netzhaut.

Riesige Kostendifferenz

Auch wenn Avastin wahrscheinlich so gut gegen die Makuladegeneration wirkt wie Lucentis und beide Präparate auf dem gleichen Prinzip basieren: Durch aussagekräftige Studien bewiesen ist das nicht. Die Verwendung eines Medikamentes außerhalb seiner Zulassung - der Off-label-use - ist in Deutschland erlaubt, sofern kein anderes zugelassenes Mittel zur Verfügung steht. Mit dem Markteintritt von Lucentis, dessen Wirksamkeit vielfach nachgewiesen ist, hätte Avastin als AMD-Mittel ausgedient - schon im Februar 2007. Theoretisch.

Pharmaökonomen prognostizierten den Kassen damals eine Kostenlawine von jährlich drei Milliarden Euro, würden sie alle AMD-Patienten mit Lucentis versorgen - knapp ein Achtel des deutschen Arzneimittelbudgets. Würde allen Patienten stattdessen Avastin gespritzt, kämen die Versicherer mit gut hundert Millionen davon. Also weigerten sich die Kassen schlicht, ab sofort ausschließlich Lucentis zu erstatten. Da in unzähligen Einzelfallbeobachtungen zudem über gute Erfolge mit dem viel kostengünstigeren Avastin berichtet wurde, schlossen die meisten der deutschen Krankenkassen mit dem Bundesverband der operierenden Augenärzte, den Ophthalmochirurgen eigene Verträge ab. Diese regeln seitdem die Behandlung nach "qualitativen und wirtschaftlichen" Kriterien.

Bis heute sind rund neunzig Prozent der deutschen Augenärzte einem solchen Vertrag beigetreten, schätzt Ruth Kölb-Keerl vom Bundesverband. Die Honorarsätze sind so gestaltet, dass die meisten Ophthalmochirurgen zum günstigeren Avastin greifen. Pro Behandlung zahlen die Kassen eine Pauschale von 450 Euro - unabhängig davon, ob Avastin oder Lucentis verwendet wird. Aktuell kostet Avastin rund 60 Euro, dem Arzt bleiben also 390 Euro. Lucentis kostet 1300 Euro, der Arzt zahlt drauf. Das sei eine Mischkalkulation erklären die Krankenkassen unisono.

Vom „Auseinzeln“

Und es gibt noch einen anderen Weg, bei der AMD-Behandlung zu sparen, auch dieser ist umstritten: Speziell zertifizierte Apotheken bieten Augenärzten so genanntes "ausgeeinzeltes" Lucentis an. Auseinzeln bedeutet: In jeder von Novartis gelieferten Ampulle Lucentis ist deutlich mehr von dem Wirkstoff enthalten, als für eine Injektion benötigt wird. Laut Hersteller soll die Flüssigkeit, die übrig ist, vernichtet werden. Beim Auseinzeln passiert genau das nicht. Hier entnimmt ein Apotheker nur Teilmengen von Lucentis, aus einer Ampulle können so zwei Fertigspritzen erstellt werden. Eine so aufbereitete Injektion ist dann um die Hälfte günstiger.

Selbst private Versicherer wie die Deutsche Krankenversicherung fordern ihre Kunden längst dazu auf, ihrem Arzt doch auf den verbilligten Weg der Behandlung hinzuweisen. Auch wenn die Spezial-Apotheken in Reinraumlabors arbeiten, höchste Sterilität nachweisen und den Versicherungen die größtmögliche Haftung garantieren, rät die Europäische Arzneimittelbehörde vom ausgeeinzelten Lucentis ab. Da das Verfahren nicht von der Zulassung abgedeckt ist, handele es sich wie beim Einsatz von Avastin als AMD-Mittel um einen Off-label-use. Wie häufig derzeit das nicht zugelassene Avastin in der Therapie der feuchten Makuladegeneration zum Einsatz kommt, weiß nach eigenen Aussagen weder das Bundesgesundheitsministerium noch der Spitzenverband der Krankenkassen oder die Kassenärztliche Bundesvereinigung. In 2006 hätten alle Augenärzte mit Avastin gearbeitet, aktuell verwenden nach Aussagen des Bundesverbandes noch rund die Hälfte Avastin, in Baden-Württemberg 75 Prozent

Beschwerde der Sozialverbände

Von allen Seiten, auch den Aufsichtsbehörden, wir das "wohlwollend geduldet", so der offiziell benutzte Begriff. Dass erste Krankenkassen nun dennoch planen, ihre AMD-Patienten nur noch im kontrollierten Rahmen der Vibera-Studie mit Avastin behandeln zu lassen, hat mehrere Gründe. "Die Kassen wollen den Pharmakonzernen zeigen, dass sie sich nicht mehr alles gefallen lassen", vermutet Pharmakologe Mühlbauer. Man sei nicht mehr bereit, einfach jeden Preis zu zahlen.

Patienten müssen derzeit selbst abschätzen, ob sie mit Avastin oder Lucentis behandelt werden wollen. Eine neunseitige Broschüre soll den Betroffenen dabei helfen. Die meist älteren Patienten fragen dennoch meistens lieber ihren Arzt. Dass er mehr an ihrer Behandlung verdient, wenn er ihnen das nicht zugelassene Medikament ins Auge spritzt, steht nicht in der Aufklärungsbroschüre - Betrug am Patienten, finden Kritiker.

Im November 2009 beschwerten sich zahlreiche große deutschen Sozialverbände, darunter der Deutsche Blinden- und Sehbehindertenverband sowie die Bundes-Verbraucher-Zentrale in einem offenen Brief an Versicherer und das Bundesgesundheitsministerium, dass“ein Flickenteppich von regionalen Lösungen entstanden ist, die sich jeglicher Qualitätskontrolle entziehen“. Daniel Bahr, Staatssekretär im Ministerium erklärt zwar, dass „der Regierung keine Anhaltspunkte vorliegen, dasses zu flächendeckenden Problemen kommt“, unzählige Briefe von Patienten zeichnen aber ein anderes Bild.

Avastin nur unzureichend untersucht

Auch das Ergebnis einer Untersuchung zur systematischen und evidenzbasierten Bewertung der Therapie, dokumentiert in einem HTA-Bericht, den der Verband der Angestellten Krankenkassen in Auftrag gegeben hatte, kritisiert die bisherige Praxis. „Auch wenn es gefühlt ungerecht ist, bleibt nach unserer Beurteilung die Tatsache bestehen, dass Avastin nur unzureichend untersucht ist“, heißt es seitens der Autoren des Cochrane Zentrums am Universitätsklinikum Freiburg und des HTA-Zentrums der Universität Bremen.

Es fehlten nicht nur aussagekräftige Wirksamkeitsstudien, sondern auch „Erkenntnisse zum Schadenpotzenzial“. Nur innerhalb kontrollierter Studien halten die Verfasser des HTA-Berichts den Einsatz von Avastin noch für verantwortbar. Und so planen nun also erste Krankenkassen, den Vertrag mit dem Bundesverband auszuweiten und die Behandlung innerhalb Vibera zu integrieren - und zur Finanzierung eine Stiftung zu gründen. Bernd Mühlbauer würde das sicher freuen, bislang finanziert er die Untersuchung schließlich aus dem Topf seines kleinen Instituts.

Der Arzneikrieg - "wohlwollend geduldet"

25. Februar 2010 "Es ist ja für einen guten Zweck", sagt Michaela Gottfried. Die Sprecherin des Verbands der Ersatzkassen bestätigt, dass ihre Kasse sich zum ersten Mal an einer Studie beteiligen wird. Auch die Techniker Krankenkasse ist dabei, andere Kassen überlegen den Einstieg. Der Arzneimitteltest heißt "Vibera" und soll endgültig klären, welches von zwei Medikamenten besser gegen die feuchte Makuladegeneration (AMD) hilft. 4,5 Millionen Deutsche sind von der heimtückischen Augenerkrankung betroffen, sie ist die häufigste Ursache für Blindheit im Alter.

Mit der Förderung der Vibera-Studie ist ein neuer Höhepunkt im jahrelangen Streit zwischen den Krankenkassen in Deutschland und den Pharmaherstellern Roche und Novartis erreicht. Die Finanzierung einer Arzneimittelstudie durch Krankenkassen wäre ein absolutes Novum, erlaubt der Gesetzgeber eigentlich nicht einmal deren Beteiligung an Modellprojekten. Beitrittsgelder von Versicherten sollen nicht in die Forschung fließen, da dies zur Kernaufgabe der Pharmaindustrie gehört.

Doch genau das sieht der Pharmakonzern Roche im konkreten Fall anders. Sein Krebsmittel Avastin wird bereits seit 2005 trotz fehlender Zulassung weltweit in der Behandlung der Altersblindheit verwendet. Roche will die Studie nicht organisieren. Laut einem Unternehmenssprecher, weil man keinerlei Expertise auf dem Gebiet der Augenerkrankungen habe. Kritiker vermuten eher, dass sich hier zwei Unternehmen nicht gegenseitig das Geschäft verderben wollen: Im Frühjahr 2007 hat Novartis ein neues und zugelassenes AMD-Medikament in Deutschland auf dem Markt gebracht. Es heißt Lucentis, wirkt nach dem gleichen Prinzip wie Avastin. Eine Injektion des Präparats ist aber rund dreißigmal so teuer wie eine Spritze Avastin. Echte Konkurrenz zwischen den Herstellern gibt es nicht, Novartis hält dreißig Prozent der stimmberechtigten Aktien an Roche.

Schon bei ihrem Start vor zwei Jahren sorgte Vibera für Aufregung: Weil Roche nicht wollte, hatte Bernd Mühlbauer, Direktor des Instituts für Pharmakologie am Klinikum Bremen-Mitte, auf eigene Initiative den Vergleich zwischen Avastin und Lucentis begonnen, "gegen den erklärten Willen des Herstellers". Das hatte es in dieser Form in Deutschland noch nicht gegeben. Das mögliche Ergebnis war von Beginn an gesundheitspolitisch äußerst brisant: Sollte die Studie zeigen, dass Avastin genauso gut wirkt wie Lucentis, würde das den Weg für die Zulassung als AMD-Mittel frei machen. Das würde den Krankenkassen Milliardenkosten sparen und den Pharmaherstellern das gute Geschäft vermasseln.

Bei der altersbedingten Makuladegeneration bilden sich kleine Blutgefäße hinter der Netzhaut, was zum Absterben von Sehzellen führt. Betroffen ist der Sehsinn in der Mitte des Gesichtsfelds, die Makula. Lesen, Gesichter erkennen oder fernsehen wird immer weiter eingeschränkt. Im Jahr 2005 kam der amerikanische Augenarzt Philip Rosenfeld auf die Idee, seinen Patienten Avastin ins Auge zu spritzen, obwohl es ein Krebsmedikament ist. Die Therapie zeigte Wirkung, denn der enthaltene Antikörper blockiert VEGF-Signalmoleküle, die das Gefäßwachstum anregen. So unterbindet Avastin die Blutversorgung von Tumoren, im Auge bremst es das unkontrollierte Wachsen der Gefäße in der Netzhaut.

Riesige Kostendifferenz

Auch wenn Avastin wahrscheinlich so gut gegen die Makuladegeneration wirkt wie Lucentis und beide Präparate auf dem gleichen Prinzip basieren: Durch aussagekräftige Studien bewiesen ist das nicht. Die Verwendung eines Medikamentes außerhalb seiner Zulassung - der Off-label-use - ist in Deutschland erlaubt, sofern kein anderes zugelassenes Mittel zur Verfügung steht. Mit dem Markteintritt von Lucentis, dessen Wirksamkeit vielfach nachgewiesen ist, hätte Avastin als AMD-Mittel ausgedient - schon im Februar 2007. Theoretisch.

Pharmaökonomen prognostizierten den Kassen damals eine Kostenlawine von jährlich drei Milliarden Euro, würden sie alle AMD-Patienten mit Lucentis versorgen - knapp ein Achtel des deutschen Arzneimittelbudgets. Würde allen Patienten stattdessen Avastin gespritzt, kämen die Versicherer mit gut hundert Millionen davon. Also weigerten sich die Kassen schlicht, ab sofort ausschließlich Lucentis zu erstatten. Da in unzähligen Einzelfallbeobachtungen zudem über gute Erfolge mit dem viel kostengünstigeren Avastin berichtet wurde, schlossen die meisten der deutschen Krankenkassen mit dem Bundesverband der operierenden Augenärzte, den Ophthalmochirurgen eigene Verträge ab. Diese regeln seitdem die Behandlung nach "qualitativen und wirtschaftlichen" Kriterien.

Bis heute sind rund neunzig Prozent der deutschen Augenärzte einem solchen Vertrag beigetreten, schätzt Ruth Kölb-Keerl vom Bundesverband. Die Honorarsätze sind so gestaltet, dass die meisten Ophthalmochirurgen zum günstigeren Avastin greifen. Pro Behandlung zahlen die Kassen eine Pauschale von 450 Euro - unabhängig davon, ob Avastin oder Lucentis verwendet wird. Aktuell kostet Avastin rund 60 Euro, dem Arzt bleiben also 390 Euro. Lucentis kostet 1300 Euro, der Arzt zahlt drauf. Das sei eine Mischkalkulation erklären die Krankenkassen unisono.

Vom „Auseinzeln“

Und es gibt noch einen anderen Weg, bei der AMD-Behandlung zu sparen, auch dieser ist umstritten: Speziell zertifizierte Apotheken bieten Augenärzten so genanntes "ausgeeinzeltes" Lucentis an. Auseinzeln bedeutet: In jeder von Novartis gelieferten Ampulle Lucentis ist deutlich mehr von dem Wirkstoff enthalten, als für eine Injektion benötigt wird. Laut Hersteller soll die Flüssigkeit, die übrig ist, vernichtet werden. Beim Auseinzeln passiert genau das nicht. Hier entnimmt ein Apotheker nur Teilmengen von Lucentis, aus einer Ampulle können so zwei Fertigspritzen erstellt werden. Eine so aufbereitete Injektion ist dann um die Hälfte günstiger.

Selbst private Versicherer wie die Deutsche Krankenversicherung fordern ihre Kunden längst dazu auf, ihrem Arzt doch auf den verbilligten Weg der Behandlung hinzuweisen. Auch wenn die Spezial-Apotheken in Reinraumlabors arbeiten, höchste Sterilität nachweisen und den Versicherungen die größtmögliche Haftung garantieren, rät die Europäische Arzneimittelbehörde vom ausgeeinzelten Lucentis ab. Da das Verfahren nicht von der Zulassung abgedeckt ist, handele es sich wie beim Einsatz von Avastin als AMD-Mittel um einen Off-label-use. Wie häufig derzeit das nicht zugelassene Avastin in der Therapie der feuchten Makuladegeneration zum Einsatz kommt, weiß nach eigenen Aussagen weder das Bundesgesundheitsministerium noch der Spitzenverband der Krankenkassen oder die Kassenärztliche Bundesvereinigung. In 2006 hätten alle Augenärzte mit Avastin gearbeitet, aktuell verwenden nach Aussagen des Bundesverbandes noch rund die Hälfte Avastin, in Baden-Württemberg 75 Prozent

Beschwerde der Sozialverbände

Von allen Seiten, auch den Aufsichtsbehörden, wir das "wohlwollend geduldet", so der offiziell benutzte Begriff. Dass erste Krankenkassen nun dennoch planen, ihre AMD-Patienten nur noch im kontrollierten Rahmen der Vibera-Studie mit Avastin behandeln zu lassen, hat mehrere Gründe. "Die Kassen wollen den Pharmakonzernen zeigen, dass sie sich nicht mehr alles gefallen lassen", vermutet Pharmakologe Mühlbauer. Man sei nicht mehr bereit, einfach jeden Preis zu zahlen.

Patienten müssen derzeit selbst abschätzen, ob sie mit Avastin oder Lucentis behandelt werden wollen. Eine neunseitige Broschüre soll den Betroffenen dabei helfen. Die meist älteren Patienten fragen dennoch meistens lieber ihren Arzt. Dass er mehr an ihrer Behandlung verdient, wenn er ihnen das nicht zugelassene Medikament ins Auge spritzt, steht nicht in der Aufklärungsbroschüre - Betrug am Patienten, finden Kritiker.

Im November 2009 beschwerten sich zahlreiche große deutschen Sozialverbände, darunter der Deutsche Blinden- und Sehbehindertenverband sowie die Bundes-Verbraucher-Zentrale in einem offenen Brief an Versicherer und das Bundesgesundheitsministerium, dass“ein Flickenteppich von regionalen Lösungen entstanden ist, die sich jeglicher Qualitätskontrolle entziehen“. Daniel Bahr, Staatssekretär im Ministerium erklärt zwar, dass „der Regierung keine Anhaltspunkte vorliegen, dasses zu flächendeckenden Problemen kommt“, unzählige Briefe von Patienten zeichnen aber ein anderes Bild.

Avastin nur unzureichend untersucht

Auch das Ergebnis einer Untersuchung zur systematischen und evidenzbasierten Bewertung der Therapie, dokumentiert in einem HTA-Bericht, den der Verband der Angestellten Krankenkassen in Auftrag gegeben hatte, kritisiert die bisherige Praxis. „Auch wenn es gefühlt ungerecht ist, bleibt nach unserer Beurteilung die Tatsache bestehen, dass Avastin nur unzureichend untersucht ist“, heißt es seitens der Autoren des Cochrane Zentrums am Universitätsklinikum Freiburg und des HTA-Zentrums der Universität Bremen.

Es fehlten nicht nur aussagekräftige Wirksamkeitsstudien, sondern auch „Erkenntnisse zum Schadenpotzenzial“. Nur innerhalb kontrollierter Studien halten die Verfasser des HTA-Berichts den Einsatz von Avastin noch für verantwortbar. Und so planen nun also erste Krankenkassen, den Vertrag mit dem Bundesverband auszuweiten und die Behandlung innerhalb Vibera zu integrieren - und zur Finanzierung eine Stiftung zu gründen. Bernd Mühlbauer würde das sicher freuen, bislang finanziert er die Untersuchung schließlich aus dem Topf seines kleinen Instituts.

Antwort auf Beitrag Nr.: 39.005.115 von testosterone am 24.02.10 19:03:47 da kann doch was nicht stimmen oder

es waren mal 13

es waren mal 13

Antwort auf Beitrag Nr.: 39.011.517 von schakal23 am 25.02.10 15:07:04Ownership Summary

Printer Friendly Version Print Page | E-mail this page E-mail Page | RSS RSS Feeds | Download Financial Tear Sheet Financial Tear Sheet

Top Holders

Shares Held % O/S Share Change Filing Date

Pfizer, Inc. 1,862,093 10.1 0 09/30/09

Midsummer Capital, L.L.C. 1,201,038 6.5 230,733 10/29/09

Orbis Investment Management Limited 949,582 5.1 0 09/30/09

Ashton (Paul) 430,091 2.3 0 09/30/09

Morgan Stanley Investment Management Inc. (US) 274,233 1.5 0 12/31/09

Freedman (Lori) 96,423 0.5 31,616 09/30/09

Perceptive Advisors LLC 95,799 0.5 -587,951 12/31/09

Bard Associates Inc. 93,009 0.5 0 12/31/09

Soja (Michael) 69,011 0.4 0 09/30/09

Citi Investment Research (US) 59,751 0.3 0 12/31/09

Top Holders: Mutual Funds

Shares % O/S Share Change Filing Date

Lacuna - Adamant Asia Pacific Health 37,750 0.2 0 06/30/09

Vanguard Extended Market Index Fund 2,800 0.0 2,800 09/30/09

Ownership data based on most recent publicly available data according to Thomson Reuters.

GESAMT 27,9% von:

Stammdaten

Wertpapiertyp

--

Marktsegment

Undefined

Branche

--

Geschäftsjahr

--

Marktkapital.

60,00 Mio. USD

Streubesitz

--

Nennwert

--

Stücke

18 Mio.

Symbol

PSDV.NAS

ISIN

--

WKN

A0Q4DQ

Printer Friendly Version Print Page | E-mail this page E-mail Page | RSS RSS Feeds | Download Financial Tear Sheet Financial Tear Sheet

Top Holders

Shares Held % O/S Share Change Filing Date

Pfizer, Inc. 1,862,093 10.1 0 09/30/09

Midsummer Capital, L.L.C. 1,201,038 6.5 230,733 10/29/09

Orbis Investment Management Limited 949,582 5.1 0 09/30/09

Ashton (Paul) 430,091 2.3 0 09/30/09

Morgan Stanley Investment Management Inc. (US) 274,233 1.5 0 12/31/09

Freedman (Lori) 96,423 0.5 31,616 09/30/09

Perceptive Advisors LLC 95,799 0.5 -587,951 12/31/09

Bard Associates Inc. 93,009 0.5 0 12/31/09

Soja (Michael) 69,011 0.4 0 09/30/09

Citi Investment Research (US) 59,751 0.3 0 12/31/09

Top Holders: Mutual Funds

Shares % O/S Share Change Filing Date

Lacuna - Adamant Asia Pacific Health 37,750 0.2 0 06/30/09

Vanguard Extended Market Index Fund 2,800 0.0 2,800 09/30/09

Ownership data based on most recent publicly available data according to Thomson Reuters.

GESAMT 27,9% von:

Stammdaten

Wertpapiertyp

--

Marktsegment

Undefined

Branche

--

Geschäftsjahr

--

Marktkapital.

60,00 Mio. USD

Streubesitz

--

Nennwert

--

Stücke

18 Mio.

Symbol

PSDV.NAS

ISIN

--

WKN

A0Q4DQ

Antwort auf Beitrag Nr.: 39.007.368 von wonner am 25.02.10 06:51:40Da zeichnet sich ein klarer Preisverfall in der AMD-Therapie ab - so kostet Lucentis hierzulande zwar derzeit immer noch rund 1200 Euro je Injektion, aber das sind gegenüber 2007 bereits ein rund 70% weniger.

Mittel- und langfristig dürften die Preise in der AMD-Therapie weiter deutlich fallen - insbesondere wenn Avastin offiziell zugelassen wird.

In dem Fall dürften die jährlichen Behandlungskosten, die das Avastin verursacht nur noch bei rund 240-320 Euro liegen.

Im übrigen für 390 Euro spritze ich das Zeug jederzeit auch selbst. Die Behandlungskosten werden meines Erachtens viel zu hoch veranschlagt - auf der anderen Seite werden viele Voruntersuchungen von den Kassen nicht bezahlt oder sind komplett unterfinanziert - wie die Fluoreszensangiographie. Kriminell ist die Bürokratie der Kassen, die Patienten hinsichtlich der Kostenübernahme allzuoft hängen lässt, so dass die Erkrankung in der Wartezeit von 1-3 Wochen bis zur Kostenzusage weiter voran schreitet, es sei denn der Patient tritt selber in Vorleistung.

Die AMD-Therapie in Deutschland ist ein sehr gutes Beispiel wie Bürokratiehengste und ein überbordender schwachsinniger von Deppen geleiteter Verwaltungsapparat dafür sorgt, dass viel zu viele Patienten durch diesen Bürokratieschwachsinn ihr Sehvermögen verlieren. Als ob die Deppen in den Kassen beurteilen könnten wann eine Therapie indiziert ist und wann nicht...

Da die Kassen nicht das als Folge daraus resultierende Blindengeld zahlen müssen, wird sich wohl an dieser Praxis in diesem Beamtenstaat, der voll gestopft ist mit Sesselfur*ern nichts ändern - zu Lasten der betroffenen Patienten und zu Lasten der Allgemeinheit, denn das Blindengeld wird vom Steuerzahler bezahlt und nicht von den Kassen.

Dieser Pfusch im Gesundheitssystem und diesem Gebahren der Kassen sollte so schnell wie möglich das Handwerk gelegt werden, wenn die Zahl der Blinden in Deuschland nicht weiter steigen soll.

Eine Verzögerung der Therapie um 2 Wochen kann darüber entscheiden, ob der Patient noch seine Lesefähigkeit behält oder seine Fahrtauglichkeit, oder nicht...

Wie dem auch sei - der Markt für AMD wird für Psivida wohl kaum jemals eine Rolle spielen, denn den werden sehr wahrscheinlich andere unter sich aufteilen.

Viele Grüsse.

M.

Mittel- und langfristig dürften die Preise in der AMD-Therapie weiter deutlich fallen - insbesondere wenn Avastin offiziell zugelassen wird.

In dem Fall dürften die jährlichen Behandlungskosten, die das Avastin verursacht nur noch bei rund 240-320 Euro liegen.

Im übrigen für 390 Euro spritze ich das Zeug jederzeit auch selbst. Die Behandlungskosten werden meines Erachtens viel zu hoch veranschlagt - auf der anderen Seite werden viele Voruntersuchungen von den Kassen nicht bezahlt oder sind komplett unterfinanziert - wie die Fluoreszensangiographie. Kriminell ist die Bürokratie der Kassen, die Patienten hinsichtlich der Kostenübernahme allzuoft hängen lässt, so dass die Erkrankung in der Wartezeit von 1-3 Wochen bis zur Kostenzusage weiter voran schreitet, es sei denn der Patient tritt selber in Vorleistung.

Die AMD-Therapie in Deutschland ist ein sehr gutes Beispiel wie Bürokratiehengste und ein überbordender schwachsinniger von Deppen geleiteter Verwaltungsapparat dafür sorgt, dass viel zu viele Patienten durch diesen Bürokratieschwachsinn ihr Sehvermögen verlieren. Als ob die Deppen in den Kassen beurteilen könnten wann eine Therapie indiziert ist und wann nicht...

Da die Kassen nicht das als Folge daraus resultierende Blindengeld zahlen müssen, wird sich wohl an dieser Praxis in diesem Beamtenstaat, der voll gestopft ist mit Sesselfur*ern nichts ändern - zu Lasten der betroffenen Patienten und zu Lasten der Allgemeinheit, denn das Blindengeld wird vom Steuerzahler bezahlt und nicht von den Kassen.

Dieser Pfusch im Gesundheitssystem und diesem Gebahren der Kassen sollte so schnell wie möglich das Handwerk gelegt werden, wenn die Zahl der Blinden in Deuschland nicht weiter steigen soll.

Eine Verzögerung der Therapie um 2 Wochen kann darüber entscheiden, ob der Patient noch seine Lesefähigkeit behält oder seine Fahrtauglichkeit, oder nicht...

Wie dem auch sei - der Markt für AMD wird für Psivida wohl kaum jemals eine Rolle spielen, denn den werden sehr wahrscheinlich andere unter sich aufteilen.

Viele Grüsse.

M.

weiß eigentlich jemand, wie die Minikapsel, die mittels Nadel ins Auge injiziert wird, nach 2 oder 3 Jahren wieder aus dem Auge entfernt werden kann?

„Wir freuen uns auf die weiteren Vorteile unseres Abkommens mit Alimera, einschließlich einer bedeutenden Zahlung in Höhe von $ 25 Millionen, die nach der Genehmigung von Iluvien fällig ist, sowie einer Gewinnbeteiligung an den Verkäufen von Iluvien und einer Zahlung von $ 15 Millionen durch einen Schuldschein von Alimera. Wenn der Schuldschein nicht bis April 2010 bezahlt wird, steigt die jährliche Zinsrate auf 20 % (vierteljährlich zu bezahlen) und Alimera muss monatliche Zahlungen in Höhe von $ 500.000 leisten“, fuhr Dr. Ashton fort.

.....demnächst sollten doch 40 Millionen Dollar in die Kasse von Psivida fliessen,oder liege ich da falsch?

nehmen wir an die Firma ist im Moment mit 60 Millionen Börsenwert "korrekt" bewertet, (meiner persönlichen Meinung nach aber massiv unterbewertet ), mit einem Aktienkurs von 3.3 USD, dann sollte der Kurs nach Erhalt der 40 Mio. um ca 2 USD steigen! ...so gegen April hin.

Theorie und Praxis sind jedoch zwei Paar verschiedene Schuhe!

.....demnächst sollten doch 40 Millionen Dollar in die Kasse von Psivida fliessen,oder liege ich da falsch?

nehmen wir an die Firma ist im Moment mit 60 Millionen Börsenwert "korrekt" bewertet, (meiner persönlichen Meinung nach aber massiv unterbewertet ), mit einem Aktienkurs von 3.3 USD, dann sollte der Kurs nach Erhalt der 40 Mio. um ca 2 USD steigen! ...so gegen April hin.

Theorie und Praxis sind jedoch zwei Paar verschiedene Schuhe!

Antwort auf Beitrag Nr.: 39.026.352 von nanotechnolog am 27.02.10 16:01:57Leading ASX Healthcare companies to present at "Ultimate Healthcare & Biotechnology Event 2010”

by Proactive Investors company news image

Bionomics Ltd (ASX: BNO), Pulse Health Ltd (ASX: PHG), Circadian Technologies Ltd (ASX: CIR), Medical Australia Ltd (ASX: MLA), Stirling Products Ltd (ASX: STI) and CogState Ltd (ASX: CGS) will be presenting on March 24 in Sydney at Proactive Investors' "The Ultimate Healthcare & Biotechnology Event 2010."

The event, which is free will be held at the Sydney Harbour Marriott Hotel, Sydney on Wednesday March 24, 2010. Australia has exciting and innovative companies operating in this sector, a number will present on the night for 30 minutes.

Many listed ASX healthcare and biotechnology companies out-performed the ASX All Ordinaries Index in 2009.

It is an opportunity for investors, stakeholders, industry participants to support this vital Australian sector.

pSivida Corp. (ASX: PVA) is a leading provider of miniaturized, sustained-release drug delivery products and is continuing the evolution of these systems. The lead development product, Iluvien Æ, delivers fluocinolone acetonide (FA) for the treatment of diabetic macular edema (DME), one of the leading causes of blindness in the developed world.

by Proactive Investors company news image

Bionomics Ltd (ASX: BNO), Pulse Health Ltd (ASX: PHG), Circadian Technologies Ltd (ASX: CIR), Medical Australia Ltd (ASX: MLA), Stirling Products Ltd (ASX: STI) and CogState Ltd (ASX: CGS) will be presenting on March 24 in Sydney at Proactive Investors' "The Ultimate Healthcare & Biotechnology Event 2010."

The event, which is free will be held at the Sydney Harbour Marriott Hotel, Sydney on Wednesday March 24, 2010. Australia has exciting and innovative companies operating in this sector, a number will present on the night for 30 minutes.

Many listed ASX healthcare and biotechnology companies out-performed the ASX All Ordinaries Index in 2009.

It is an opportunity for investors, stakeholders, industry participants to support this vital Australian sector.

pSivida Corp. (ASX: PVA) is a leading provider of miniaturized, sustained-release drug delivery products and is continuing the evolution of these systems. The lead development product, Iluvien Æ, delivers fluocinolone acetonide (FA) for the treatment of diabetic macular edema (DME), one of the leading causes of blindness in the developed world.

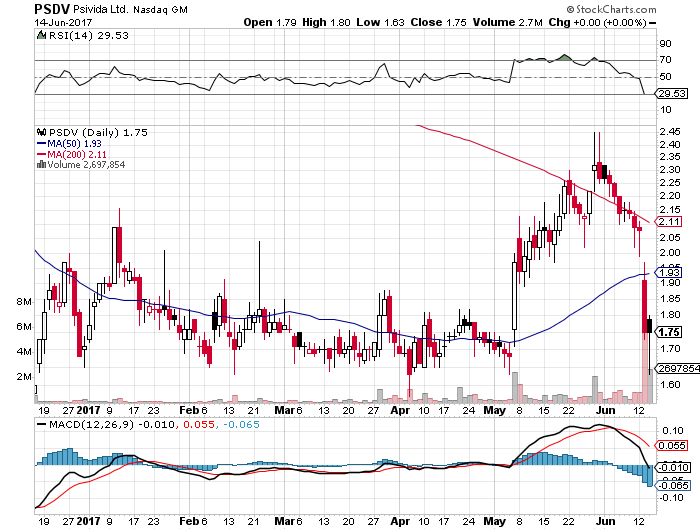

100% seit 09.2009 sind aramasch!Chart sagt Kurs Richtung aramasch!PSIVIDA,

Fisch oder Fleisch? Süss oder sauer?:laugh

u hast Recht

.....demnächst sollten doch 40 Millionen Dollar in die Kasse von Psivida fliessen,oder liege ich da falsch?

nehmen wir an die Firma ist im Moment mit 60 Millionen Börsenwert "korrekt" bewertet, (meiner persönlichen Meinung nach aber massiv unterbewertet ), mit einem Aktienkurs von 3.3 USD, dann sollte der Kurs nach Erhalt der 40 Mio. um ca 2 USD steigen! ...so gegen April hin.

Theorie und Praxis sind jedoch zwei Paar verschiedene Schuhe! Liebe Grüße

Antwort auf Beitrag Nr.: 39.042.714 von testosterone am 02.03.10 16:45:52http://aktien.wallstreet-online.de/charts/instinformer.php?b…

Press Release Source: pSivida Corp. On Wednesday March 3, 2010, 8:30 am

WATERTOWN, Mass.--(BUSINESS WIRE)--pSivida Corp. (NASDAQ:PSDV - News) (ASX:PVA - News) (FF:PV3), a leader in the development of ophthalmic sustained release drug delivery products, with two of the only three such products approved by the FDA for treatment of back of the eye diseases, today said that 24-month data from the FAME Phase 3 study for Iluvien presented at Angiogenesis 2010 included additional efficacy and safety data that reinforced the positive top-line results reported in December 2009 by pSivida and its licensee, Alimera Sciences, Inc.

Peter A. Campochiaro, MD, of The Johns Hopkins University School of Medicine, presented the 24-month results from the FAME study at the Angiogenesis 2010 meeting in Miami based on analysis of the Full Analysis Set representing all randomized patients. As previously reported, the difference in the percentage of patients in this dataset whose best corrected visual acuity (BCVA) improved by 15 or more letters from baseline on the Early Treatment Diabetic Retinopathy Study (ETDRS) eye chart at month 24 was statistically significant for both doses of Iluvien in each of the two trials composing the FAME Study as well as on a combined basis. For the combined analysis, 28.7% of patients treated with low dose Iluvien, and 28.6% of patients treated with high dose gained at least 15 letters, compared with 16.2% of control patients, p = 0.002 for high and low dose. Based on the 24-month data, Alimera previously announced that it intends to file a New Drug Application (NDA) for regulatory approval of the Iluvien low-dose in Q2 calendar 2010.

Among the new efficacy data reported by Dr. Campochiaro, over 50% of Iluvien low dose patients gained at least 5 letters at 24 months. Further, over 75% of the Iluvien low dose patients received only a single administration of Iluvien. Over one-third of the one-administration patients with 24 month data gained more than 15 letters at 24 months.

Patients receiving low dose Iluvien were also less likely to receive additional treatments for their DME. During the 24-month period, almost twice as many patients in the control group received laser treatment compared to the low dose Iluvien patients (58.9% of control versus 36.7% of low dose Iluvien), and more than twice as many patients in the control group received an off-protocol treatment (intravitreal injection of Kenalog® or LUCENTIS® or Avastin® or vitrectomy) compared to patients in the low dose Iluvien group (28.6% of control versus 12.5% of low dose Iluvien).

Also reported was additional safety data. As previously reported patients receiving low dose Iluvien were more likely to have increased intraocular pressure. The new data showed that patients receiving low dose Iluvien were also slightly more likely to develop glaucoma (deemed serious by the reporting physician) than control patients (2.7% of low dose Iluvien versus 1.1% of control). Low dose Iluvien patients also experienced slightly lower rates of retinal detachment (0.5% of low dose Iluvien versus 1.6% of control) and vitreous hemorrhage (2.1% of low dose Iluvien versus 2.7% of control) deemed serious by the reporting physician.

Cataracts, which can generally be corrected with standard cataract surgery, occur more commonly in patients with DME and in patients receiving steroids. In the FAME study approximately one third of patients had cataract surgery before they entered the trial. Of the remaining patients, those randomized to Iluvien low dose were approximately twice as likely to develop cataract as those randomized to control (over 80% of low dose Iluvien versus approximately 45% of control) and approximately three times more likely to have cataract surgery than control patients (75% of low dose Iluvien versus 23% of control).

“We are very encouraged by the additional data presented at the Angiogenesis 2010 meeting and look forward to the upcoming NDA filing for potentially the first ophthalmic drug therapy approved for DME," said Dr. Paul Ashton, President and CEO of pSivida.

The FAME study, conducted at 101 sites in North America, Europe and India, enrolled 956 patients in two randomized, double-masked, parallel groups to study Iluvien for treatment of diabetic macular edema. The enrollees were randomized in a 2:2:1 (two received the high dose Iluvien; two received the low dose Iluvien; and one received a sham procedure). The primary efficacy endpoint for the FAME Study is the difference in the percentage of patients whose BCVA improved by 15 or more letters from baseline on the ETDRS eye chart at month 24 between the treatment and control groups. In the trials, at the physicians’ discretion, patients were allowed to receive additional administrations of Iluvien after 12 months of follow-up, and additional laser treatments 6 weeks after randomization.

In the Full Analysis Set of all randomized patients used to analyze the overall efficacy data for the Angiogenesis presentation, if 24 month data was missing it was imputed from the last available observation. At 24 months, 22.7% of patients in the control group had discontinued the trial or were unavailable for follow up compared to 19.9% of the low dose Iluvien patients. As a result, the amount of imputed data are approximately the same in the treatment and control groups (approximately 20% in each group) utilizing the Full Analysis Set.

Other analyses of the data performed by protocol, which were previously reported, included a Modified ART analysis of all patients randomized and treated, which was specified as the primary method for assessing efficacy in the protocol. In the Modified ART analysis, in addition to imputing 24-month data that was missing, 24 month data was also imputed if a patient had an off-protocol treatment. In the Modified ART analysis therefore approximately 50% of the control data and approximately 30% of the Iluvien low dose data was imputed. The Modified ART analysis was the only dataset of the three analyses performed that did not achieve statistical significance for low dose Iluvien.

Following the recent release of the top-line two year data from the FAME Study, Alimera raised $10 million from its investors via the exercise of warrants. Alimera is due to begin monthly principal payments of $500,000 to pSivida plus quarterly interest payments at 20% annually based on a $15 million contingent note in April 2010.

About DME

DME, the primary cause of vision loss associated with diabetic retinopathy, is a disease affecting the macula, the part of the retina responsible for central vision. When the blood vessel leakage of diabetic retinopathy causes swelling in the macula, the condition is called DME. The onset of DME is painless and may go undetected by the patient until it manifests with the blurring of central vision or acute vision loss. The severity of this blurring may range from mild to profound loss of vision. The Wisconsin Epidemiologic Study of Diabetic Retinopathy found that over a ten-year period approximately 19% of diabetics studied were diagnosed with DME. Based on this study and the current U.S. diabetic population, Alimera estimates that there will be an incidence of approximately 340,000 cases of DME annually in the United States. As the population of diabetics increases, Alimera expects the annual incidence of diagnosed DME to increase.

About Iluvien®

Iluvien is an investigative, extended release intravitreal insert that Alimera is developing for the treatment of DME. Each Iluvien insert is designed to provide a therapeutic effect for up to 36 months by delivering sustained sub-microgram levels of fluocinolone acetonide (FA). Iluvien is inserted in the back of the patient’s eye to a position that takes advantage of the eye’s natural fluid dynamics. Iluvien is inserted with a device that employs a 25-gauge needle, which allows for a self-sealing wound.

About pSivida Corp.

pSivida is a world leader in the development of tiny, sustained release, drug delivery products that are administered by implantation, injection or insertion. pSivida's lead development product delivers fluocinolone acetonide (FA) for the treatment of diabetic macular edema (DME). This product candidate, formerly known as Medidur™ FA for DME, is licensed to Alimera, which is conducting fully-recruited Phase III clinical trials and intends to commercialize the product under the name Iluvien®. pSivida also has two products approved by the Food and Drug Administration (FDA): Retisert® for the treatment of posterior uveitis and Vitrasert® for the treatment of AIDS-related cytomegalovirus (CMV) retinitis. pSivida has licensed both of these products and the technologies underlying them to Bausch & Lomb Incorporated. pSivida has a worldwide collaborative research and license agreement with Pfizer Inc. under which Pfizer may develop additional ophthalmic products.

pSivida owns the rights to develop and commercialize a modified form of silicon known as BioSilicon™, which has potential therapeutic applications. The most advanced BioSilicon product candidate, BrachySil™, delivers a therapeutic P32, a radioactive form of phosphorus used to treat cancer, directly to solid tumors. pSivida conducted an initial safety clinical trial of BrachySil for the treatment of pancreatic cancer and in October 2009 completed of a follow-on dose-ranging clinical trial.

pSivida’s intellectual property portfolio consists of 62 patent families, over 100 granted patents, including patents accepted for issuance, and over 200 patent applications. pSivida conducts its operations from Boston in the United States and Malvern in the United Kingdom.

SAFE HARBOR STATEMENTS UNDER THE PRIVATE SECURITIES LITIGATION REFORM ACT OF 1995: Various statements made in this release are forward-looking, and are inherently subject to risks, uncertainties and potentially inaccurate assumptions. All statements that address activities, events or developments that we intend, expect or believe may occur in the future are forward-looking statements. The following are some of the factors that could cause actual results to differ materially from the forward-looking statements: inability to commercialize Iluvien or significant delays in the commercialization of Iluvien; inability to obtain regulatory approvals of Iluvien; failure to achieve an appropriate relationship between the benefits of Iluvien's efficacy and the risks of its side effect profile; regulatory agency imposition of limitations on the uses for which Iluvien may be marketed, subsequent withdrawal of approval or other actions adverse to our business; failure of Iluvien to be granted priority review or receive approval within the six month priority review/approval cycle; continued losses and lack of profitability; inability to derive revenue from Retisert; impairment of intangibles; fluctuations in the fair values of certain outstanding warrants; fluctuations in operating results; inability to raise capital; termination of license agreements; inability to obtain regulatory approvals for products; inability to obtain partners to develop and market products; competition; insufficient third-party reimbursement for products; inability to protect intellectual property or infringement of others' intellectual property; failure to retain key personnel; consolidation in the pharmaceutical and biotechnology industries; failure to comply with laws and regulations; manufacturing problems; risks and costs of international business operations; volatility of stock price; possible dilution through exercise of outstanding warrants and stock options; possible influence by Pfizer; payment of registration penalties; nonpayment of dividends; and other factors that may be described in our filings with the Securities and Exchange Commission. Given these uncertainties, readers are cautioned not to place undue reliance on such forward-looking statements. Our forward-looking statements speak only as of the dates on which they are made. We do not undertake any obligation to publicly update or revise our forward-looking statements even if experience or future changes makes it clear that any projected results expressed or implied in such statements will not be realized.

For more information on pSivida, visit www.psivida.com.

Contact:

US Contact:

Beverly Jedynak, President,

Martin E. Janis & Company, Inc.,

312-943-1123, bjedynak@janispr.com

or

Australia Contact:

Brian Leedman, Vice President, Investor Relations,

pSivida Corp.,

+61 8 9227 8327, brianl@psivida.com

WATERTOWN, Mass.--(BUSINESS WIRE)--pSivida Corp. (NASDAQ:PSDV - News) (ASX:PVA - News) (FF:PV3), a leader in the development of ophthalmic sustained release drug delivery products, with two of the only three such products approved by the FDA for treatment of back of the eye diseases, today said that 24-month data from the FAME Phase 3 study for Iluvien presented at Angiogenesis 2010 included additional efficacy and safety data that reinforced the positive top-line results reported in December 2009 by pSivida and its licensee, Alimera Sciences, Inc.

Peter A. Campochiaro, MD, of The Johns Hopkins University School of Medicine, presented the 24-month results from the FAME study at the Angiogenesis 2010 meeting in Miami based on analysis of the Full Analysis Set representing all randomized patients. As previously reported, the difference in the percentage of patients in this dataset whose best corrected visual acuity (BCVA) improved by 15 or more letters from baseline on the Early Treatment Diabetic Retinopathy Study (ETDRS) eye chart at month 24 was statistically significant for both doses of Iluvien in each of the two trials composing the FAME Study as well as on a combined basis. For the combined analysis, 28.7% of patients treated with low dose Iluvien, and 28.6% of patients treated with high dose gained at least 15 letters, compared with 16.2% of control patients, p = 0.002 for high and low dose. Based on the 24-month data, Alimera previously announced that it intends to file a New Drug Application (NDA) for regulatory approval of the Iluvien low-dose in Q2 calendar 2010.

Among the new efficacy data reported by Dr. Campochiaro, over 50% of Iluvien low dose patients gained at least 5 letters at 24 months. Further, over 75% of the Iluvien low dose patients received only a single administration of Iluvien. Over one-third of the one-administration patients with 24 month data gained more than 15 letters at 24 months.

Patients receiving low dose Iluvien were also less likely to receive additional treatments for their DME. During the 24-month period, almost twice as many patients in the control group received laser treatment compared to the low dose Iluvien patients (58.9% of control versus 36.7% of low dose Iluvien), and more than twice as many patients in the control group received an off-protocol treatment (intravitreal injection of Kenalog® or LUCENTIS® or Avastin® or vitrectomy) compared to patients in the low dose Iluvien group (28.6% of control versus 12.5% of low dose Iluvien).

Also reported was additional safety data. As previously reported patients receiving low dose Iluvien were more likely to have increased intraocular pressure. The new data showed that patients receiving low dose Iluvien were also slightly more likely to develop glaucoma (deemed serious by the reporting physician) than control patients (2.7% of low dose Iluvien versus 1.1% of control). Low dose Iluvien patients also experienced slightly lower rates of retinal detachment (0.5% of low dose Iluvien versus 1.6% of control) and vitreous hemorrhage (2.1% of low dose Iluvien versus 2.7% of control) deemed serious by the reporting physician.

Cataracts, which can generally be corrected with standard cataract surgery, occur more commonly in patients with DME and in patients receiving steroids. In the FAME study approximately one third of patients had cataract surgery before they entered the trial. Of the remaining patients, those randomized to Iluvien low dose were approximately twice as likely to develop cataract as those randomized to control (over 80% of low dose Iluvien versus approximately 45% of control) and approximately three times more likely to have cataract surgery than control patients (75% of low dose Iluvien versus 23% of control).

“We are very encouraged by the additional data presented at the Angiogenesis 2010 meeting and look forward to the upcoming NDA filing for potentially the first ophthalmic drug therapy approved for DME," said Dr. Paul Ashton, President and CEO of pSivida.

The FAME study, conducted at 101 sites in North America, Europe and India, enrolled 956 patients in two randomized, double-masked, parallel groups to study Iluvien for treatment of diabetic macular edema. The enrollees were randomized in a 2:2:1 (two received the high dose Iluvien; two received the low dose Iluvien; and one received a sham procedure). The primary efficacy endpoint for the FAME Study is the difference in the percentage of patients whose BCVA improved by 15 or more letters from baseline on the ETDRS eye chart at month 24 between the treatment and control groups. In the trials, at the physicians’ discretion, patients were allowed to receive additional administrations of Iluvien after 12 months of follow-up, and additional laser treatments 6 weeks after randomization.

In the Full Analysis Set of all randomized patients used to analyze the overall efficacy data for the Angiogenesis presentation, if 24 month data was missing it was imputed from the last available observation. At 24 months, 22.7% of patients in the control group had discontinued the trial or were unavailable for follow up compared to 19.9% of the low dose Iluvien patients. As a result, the amount of imputed data are approximately the same in the treatment and control groups (approximately 20% in each group) utilizing the Full Analysis Set.

Other analyses of the data performed by protocol, which were previously reported, included a Modified ART analysis of all patients randomized and treated, which was specified as the primary method for assessing efficacy in the protocol. In the Modified ART analysis, in addition to imputing 24-month data that was missing, 24 month data was also imputed if a patient had an off-protocol treatment. In the Modified ART analysis therefore approximately 50% of the control data and approximately 30% of the Iluvien low dose data was imputed. The Modified ART analysis was the only dataset of the three analyses performed that did not achieve statistical significance for low dose Iluvien.

Following the recent release of the top-line two year data from the FAME Study, Alimera raised $10 million from its investors via the exercise of warrants. Alimera is due to begin monthly principal payments of $500,000 to pSivida plus quarterly interest payments at 20% annually based on a $15 million contingent note in April 2010.

About DME

DME, the primary cause of vision loss associated with diabetic retinopathy, is a disease affecting the macula, the part of the retina responsible for central vision. When the blood vessel leakage of diabetic retinopathy causes swelling in the macula, the condition is called DME. The onset of DME is painless and may go undetected by the patient until it manifests with the blurring of central vision or acute vision loss. The severity of this blurring may range from mild to profound loss of vision. The Wisconsin Epidemiologic Study of Diabetic Retinopathy found that over a ten-year period approximately 19% of diabetics studied were diagnosed with DME. Based on this study and the current U.S. diabetic population, Alimera estimates that there will be an incidence of approximately 340,000 cases of DME annually in the United States. As the population of diabetics increases, Alimera expects the annual incidence of diagnosed DME to increase.

About Iluvien®

Iluvien is an investigative, extended release intravitreal insert that Alimera is developing for the treatment of DME. Each Iluvien insert is designed to provide a therapeutic effect for up to 36 months by delivering sustained sub-microgram levels of fluocinolone acetonide (FA). Iluvien is inserted in the back of the patient’s eye to a position that takes advantage of the eye’s natural fluid dynamics. Iluvien is inserted with a device that employs a 25-gauge needle, which allows for a self-sealing wound.

About pSivida Corp.

pSivida is a world leader in the development of tiny, sustained release, drug delivery products that are administered by implantation, injection or insertion. pSivida's lead development product delivers fluocinolone acetonide (FA) for the treatment of diabetic macular edema (DME). This product candidate, formerly known as Medidur™ FA for DME, is licensed to Alimera, which is conducting fully-recruited Phase III clinical trials and intends to commercialize the product under the name Iluvien®. pSivida also has two products approved by the Food and Drug Administration (FDA): Retisert® for the treatment of posterior uveitis and Vitrasert® for the treatment of AIDS-related cytomegalovirus (CMV) retinitis. pSivida has licensed both of these products and the technologies underlying them to Bausch & Lomb Incorporated. pSivida has a worldwide collaborative research and license agreement with Pfizer Inc. under which Pfizer may develop additional ophthalmic products.

pSivida owns the rights to develop and commercialize a modified form of silicon known as BioSilicon™, which has potential therapeutic applications. The most advanced BioSilicon product candidate, BrachySil™, delivers a therapeutic P32, a radioactive form of phosphorus used to treat cancer, directly to solid tumors. pSivida conducted an initial safety clinical trial of BrachySil for the treatment of pancreatic cancer and in October 2009 completed of a follow-on dose-ranging clinical trial.

pSivida’s intellectual property portfolio consists of 62 patent families, over 100 granted patents, including patents accepted for issuance, and over 200 patent applications. pSivida conducts its operations from Boston in the United States and Malvern in the United Kingdom.

SAFE HARBOR STATEMENTS UNDER THE PRIVATE SECURITIES LITIGATION REFORM ACT OF 1995: Various statements made in this release are forward-looking, and are inherently subject to risks, uncertainties and potentially inaccurate assumptions. All statements that address activities, events or developments that we intend, expect or believe may occur in the future are forward-looking statements. The following are some of the factors that could cause actual results to differ materially from the forward-looking statements: inability to commercialize Iluvien or significant delays in the commercialization of Iluvien; inability to obtain regulatory approvals of Iluvien; failure to achieve an appropriate relationship between the benefits of Iluvien's efficacy and the risks of its side effect profile; regulatory agency imposition of limitations on the uses for which Iluvien may be marketed, subsequent withdrawal of approval or other actions adverse to our business; failure of Iluvien to be granted priority review or receive approval within the six month priority review/approval cycle; continued losses and lack of profitability; inability to derive revenue from Retisert; impairment of intangibles; fluctuations in the fair values of certain outstanding warrants; fluctuations in operating results; inability to raise capital; termination of license agreements; inability to obtain regulatory approvals for products; inability to obtain partners to develop and market products; competition; insufficient third-party reimbursement for products; inability to protect intellectual property or infringement of others' intellectual property; failure to retain key personnel; consolidation in the pharmaceutical and biotechnology industries; failure to comply with laws and regulations; manufacturing problems; risks and costs of international business operations; volatility of stock price; possible dilution through exercise of outstanding warrants and stock options; possible influence by Pfizer; payment of registration penalties; nonpayment of dividends; and other factors that may be described in our filings with the Securities and Exchange Commission. Given these uncertainties, readers are cautioned not to place undue reliance on such forward-looking statements. Our forward-looking statements speak only as of the dates on which they are made. We do not undertake any obligation to publicly update or revise our forward-looking statements even if experience or future changes makes it clear that any projected results expressed or implied in such statements will not be realized.

For more information on pSivida, visit www.psivida.com.

Contact:

US Contact:

Beverly Jedynak, President,

Martin E. Janis & Company, Inc.,

312-943-1123, bjedynak@janispr.com

or

Australia Contact:

Brian Leedman, Vice President, Investor Relations,

pSivida Corp.,

+61 8 9227 8327, brianl@psivida.com

netter handelsbeginn heute

uii was für ein satz eben..

Frankfurt

19:57:17 2,68 1600

18:28:35 2,61 1000

18:03:31 bG 2,56 2503

16:51:42 2,52 1000

16:36:11 bG 2,50 2731

15:54:50 2,43 435

15:53:11 2,43 2500

15:24:46 2,33 430

12:38:02 2,30 42

10:25:42 G 2,25 0

19:57:17 2,68 1600

18:28:35 2,61 1000

18:03:31 bG 2,56 2503

16:51:42 2,52 1000

16:36:11 bG 2,50 2731

15:54:50 2,43 435

15:53:11 2,43 2500

15:24:46 2,33 430

12:38:02 2,30 42

10:25:42 G 2,25 0

03.03.10 19:57:17 Uhr

2,68 EUR

+17,03% [+0,39]

2,68 EUR

+17,03% [+0,39]

....Zur Erinnerung

14.12.2009 11:48

DER AKTIONÄR Online Tipp des Tages: Psivida - Aller guten Dinge sind drei

DJ DER AKTIONÄR Online Tipp des Tages: Psivida - Aller guten Dinge sind drei

Mit der Aktie des kleinen australischen Unternehmens Psivida (A0Q 4DA)

können Anleger gleich zwei Megatrends spielen: Bio- und Nanotechnologie.

Psivida entwickelt winzige Systeme, mit deren Hilfe Medikamente über einen

längeren Zeitraum und zudem äußerst schonend für den Patienten verabreicht

werden können, und hat sich hierbei auf den Bereich schwerwiegender

Augenerkrankungen spezialisiert.

Der Clou: Die Firma hat in der Vergangenheit bereits bewiesen, dass ihre

Technologie funktioniert. Zwei Systeme, Vitrasert und Retisert, wurden in

den Jahren 1996 und 2005 von der amerikanischen Gesundheitsbehörde

zugelassen und erfolgreich an Bausch&Lomb auslizensiert. Nun soll der

dritte Streich folgen.

Im Kampf gegen schwere Augenerkrankungen

Das dritte Ass im Ärmel heißt Iluvien und soll gegen das sogenannte

Diabetische Makulaödem eingesetzt werden, eine durch Diabetes hervorgerufene

Erkrankung der Netzhaut des Auges und zugleich die häufigste Ursache für

Erblindungen bei Personen bis 65 Jahre. Bislang konnte das Leiden nur mit

Laseranwendungen behandelt werden, ein zugelassenes Medikament gibt es noch

nicht.

Das will Psivida jedoch ändern. An 956 Patienten wurde luvien über viele

Monate hinweg in einer für die Zulassung relevanten und daher extra groß

angelegten Phase-III-Studie getestet. Die Ergebnisse, welche Erkenntnisse

über Effektivität und Sicherheit des Produkts über zwei Jahre hinweg liefern

sollen, dürften Ende Dezember präsentiert werden. In Studien mit kleineren

Patientenzahlen lieferte die Anwendung bereits gute Ergebnisse, die Sicht

der Patienten verbesserte sich deutlich.

Großer Pluspunkt von Iluvien: Einmal per Nadel injiziert, kann es Patienten

bis zu 36 Monate lang mit dem notwendigen Wirkstoff versorgen. Genau darin

ist es anderen Anwendungen überlegen, die sich derzeit in der klinischen

Entwicklung befinden. Allergans Posudex beispielsweise müsste alle sechs

Monate verabreicht werden, Genentechs Lucentis gar alle sechs Wochen, jedes

Mal natürlich verbunden mit einer sehr unangenehmen Injektion für den

jeweiligen Patienten. Psividas System punktet aber nicht nur mit einem

Komfortvorteil für die Patienten, es könnte auch bereits in gut einem Jahr

auf den Markt kommen. Dagegen dürften Phase-III-Daten der Konkurrenz nicht

vor 2011 vorliegen.

Zulassung schon 2010?

Kann Iluvien überzeugen, will Psividas Partner Alimera Sciences den

Zulassungsantrag im zweiten Quartal 2010 stellen und aufgrund des dringenden

medizinischen Bedarfs einen Priority Review, also einen verkürzten

Zulassungsprozess von sechs Monaten Dauer beantragen. Läuft alles nach Plan,

dürfte die amerikanische Zulassungsbehörde FDA Ende 2010 ihre Entscheidung

bekannt geben. Bei einer Zulassung würde Psivida von Alimera eine

Meilensteinzahlung von 25 Millionen Dollar bekommen.

Daneben winkt ab Marktstart jährlich ein 20-Prozent-Anteil am Gewinn, den

Alimera mit dem Verkauf von Iluvien einfährt. Und dieser könnte beträchtlich

ausfallen. Allein in der Indikation Diabetisches Makulaödem beziffern

Experten das Marktpotenzial auf über eine Milliarde Dollar. Daneben

durchläuft Iluvien zwei Phase-II-Studien sowohl bei feuchter als auch

trockener altersbedingter Makula-Degeneration, einer ebenfalls sehr schweren

Netzhauterkrankung. Großer Vorteil für Psivida: Alimera übernimmt sämtliche

Kosten der Studien.

Übernahmefantasie inklusive

Neben der vielversprechenden Pipeline spricht auch die Aktionärsstruktur für

eine Spekulation mit der Psivida-Aktie. Im Jahr 2007 hat sich der

Pharmariese Pfi zer mit rund zehn Prozent an den Australiern beteiligt. Die

Kooperation umfasst auch Meilensteinzahlungen an Psivida im Gesamtwert von

155 Millionen Dollar. Kann die Biotechschmiede mit ihrer innovativen

Technologie weiterhin punkten, erscheint eine Komplettübernahme durch Pfizer

oder einen anderen Player der Pharmabranche mittelfristig durchaus möglich.

Mehr Informationen, Nachrichten und Empfehlungen finden Sie im Internet

unter www.deraktionaer.de

+++ Diese Meldung ist keine Anlageberatung oder Aufforderung zum

+++ Abschluss bestimmter Börsengeschäfte. Bitte lesen Sie unseren

+++ RISIKOHINWEIS / HAFTUNGSAUSSCHLUSS unter www.deraktionaer.de +++

(END) Dow Jones Newswires

December 14, 2009 05:17 ET (10:17 GMT)

14.12.2009 11:48

DER AKTIONÄR Online Tipp des Tages: Psivida - Aller guten Dinge sind drei

DJ DER AKTIONÄR Online Tipp des Tages: Psivida - Aller guten Dinge sind drei

Mit der Aktie des kleinen australischen Unternehmens Psivida (A0Q 4DA)

können Anleger gleich zwei Megatrends spielen: Bio- und Nanotechnologie.

Psivida entwickelt winzige Systeme, mit deren Hilfe Medikamente über einen

längeren Zeitraum und zudem äußerst schonend für den Patienten verabreicht

werden können, und hat sich hierbei auf den Bereich schwerwiegender

Augenerkrankungen spezialisiert.

Der Clou: Die Firma hat in der Vergangenheit bereits bewiesen, dass ihre

Technologie funktioniert. Zwei Systeme, Vitrasert und Retisert, wurden in

den Jahren 1996 und 2005 von der amerikanischen Gesundheitsbehörde

zugelassen und erfolgreich an Bausch&Lomb auslizensiert. Nun soll der

dritte Streich folgen.

Im Kampf gegen schwere Augenerkrankungen

Das dritte Ass im Ärmel heißt Iluvien und soll gegen das sogenannte

Diabetische Makulaödem eingesetzt werden, eine durch Diabetes hervorgerufene

Erkrankung der Netzhaut des Auges und zugleich die häufigste Ursache für

Erblindungen bei Personen bis 65 Jahre. Bislang konnte das Leiden nur mit

Laseranwendungen behandelt werden, ein zugelassenes Medikament gibt es noch

nicht.

Das will Psivida jedoch ändern. An 956 Patienten wurde luvien über viele

Monate hinweg in einer für die Zulassung relevanten und daher extra groß

angelegten Phase-III-Studie getestet. Die Ergebnisse, welche Erkenntnisse

über Effektivität und Sicherheit des Produkts über zwei Jahre hinweg liefern

sollen, dürften Ende Dezember präsentiert werden. In Studien mit kleineren

Patientenzahlen lieferte die Anwendung bereits gute Ergebnisse, die Sicht

der Patienten verbesserte sich deutlich.

Großer Pluspunkt von Iluvien: Einmal per Nadel injiziert, kann es Patienten

bis zu 36 Monate lang mit dem notwendigen Wirkstoff versorgen. Genau darin

ist es anderen Anwendungen überlegen, die sich derzeit in der klinischen

Entwicklung befinden. Allergans Posudex beispielsweise müsste alle sechs

Monate verabreicht werden, Genentechs Lucentis gar alle sechs Wochen, jedes

Mal natürlich verbunden mit einer sehr unangenehmen Injektion für den

jeweiligen Patienten. Psividas System punktet aber nicht nur mit einem

Komfortvorteil für die Patienten, es könnte auch bereits in gut einem Jahr

auf den Markt kommen. Dagegen dürften Phase-III-Daten der Konkurrenz nicht

vor 2011 vorliegen.

Zulassung schon 2010?

Kann Iluvien überzeugen, will Psividas Partner Alimera Sciences den

Zulassungsantrag im zweiten Quartal 2010 stellen und aufgrund des dringenden

medizinischen Bedarfs einen Priority Review, also einen verkürzten