MBB Industries AG - Erstthread (Seite 120)

eröffnet am 10.05.06 15:06:03 von

neuester Beitrag 09.04.24 07:08:06 von

neuester Beitrag 09.04.24 07:08:06 von

Beiträge: 2.399

ID: 1.059.201

ID: 1.059.201

Aufrufe heute: 18

Gesamt: 309.784

Gesamt: 309.784

Aktive User: 0

ISIN: DE000A0ETBQ4 · WKN: A0ETBQ

98,85

EUR

-0,85 %

-0,85 EUR

Letzter Kurs 22:25:05 Lang & Schwarz

Neuigkeiten

26.03.24 · wO Newsflash |

26.03.24 · wO Newsflash |

26.03.24 · EQS Group AG |

26.03.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Industrie/Mischkonzerne

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6087 | +14,85 | |

| 2,0700 | +13,11 | |

| 7,4250 | +7,07 | |

| 1,1030 | +6,57 | |

| 1,2400 | +5,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7500 | -7,41 | |

| 6,2000 | -7,67 | |

| 6,5375 | -9,20 | |

| 35,90 | -10,92 | |

| 71,00 | -11,25 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.960.460 von Beammewarp am 16.10.17 14:41:30Jahreshoch ist absolut falsch. 52 Wochen hoch. Das Jahreshoch ist noch lange nicht erreicht. Vorläufiges Kursziel 135 Euro

Antwort auf Beitrag Nr.: 55.960.366 von D 55 am 16.10.17 14:04:10Jahreshoch ist absolut falsch. 52 Wochen hoch. Das Jahreshoch ist noch lange nicht erreicht. Vorläufiges Kursziel 35 Euro. Gruß

Bitte nächstes Mal ausführlicher berichten. Das führt sonst nur zu Verwirrungen. Sowohl GSC Research, als auch der Aktionär geben ein Kursziel von 135 Euro aus.

Meine persönliche Einschätzung:

Nach dem IPO von DTS IT, was ich für ein höchstwahrscheinliches Szenario halte, wird noch mehr Geld in die Kassen der MBB SE gespült. Alleine dies sollte für eine Neubewertung und ein höheres Kursziel ausreichen.

Darüber hinaus besteht noch die Möglichkeit, dass MBB SE sich einen weiteren Zukauf in unmittelbarer Zeit leistet. Auch dahingehend hat sich CEO Dr. Christof Nesemeier als exzellenter und zukunftsorientierter Geschäftsführer der MBB SE bewahrhaftet (siehe DTS IT, Hanke, Delignit und vor allem Aumann!)

Bitte nächstes Mal ausführlicher berichten. Das führt sonst nur zu Verwirrungen. Sowohl GSC Research, als auch der Aktionär geben ein Kursziel von 135 Euro aus.

Meine persönliche Einschätzung:

Nach dem IPO von DTS IT, was ich für ein höchstwahrscheinliches Szenario halte, wird noch mehr Geld in die Kassen der MBB SE gespült. Alleine dies sollte für eine Neubewertung und ein höheres Kursziel ausreichen.

Darüber hinaus besteht noch die Möglichkeit, dass MBB SE sich einen weiteren Zukauf in unmittelbarer Zeit leistet. Auch dahingehend hat sich CEO Dr. Christof Nesemeier als exzellenter und zukunftsorientierter Geschäftsführer der MBB SE bewahrhaftet (siehe DTS IT, Hanke, Delignit und vor allem Aumann!)

Antwort auf Beitrag Nr.: 55.960.366 von D 55 am 16.10.17 14:04:10

Jahreshoch

...und das ganze ohne News

Jahreshoch heute

Antwort auf Beitrag Nr.: 55.940.657 von myhobbynr2 am 12.10.17 18:53:31Börse Online mit Kursziel 135 Euro.

Trading Spotlight

MBB-Beteiligungsfirma ist klar unterbewertet.

So lautet die Überschrift eines Artikels im Nebenwertejournal der neuesten Ausgabe von BÖRSE ONLINE.

Nicht, dass wir hier das nicht schon alle wüssten.

Aber durch solche Beiträge wird eine größere Anzahl verzweifelt nach Investitionsmöglichkeiten suchender Kleinanleger erst auf diese versteckte Perle aufmerksam.

So lautet die Überschrift eines Artikels im Nebenwertejournal der neuesten Ausgabe von BÖRSE ONLINE.

Nicht, dass wir hier das nicht schon alle wüssten.

Aber durch solche Beiträge wird eine größere Anzahl verzweifelt nach Investitionsmöglichkeiten suchender Kleinanleger erst auf diese versteckte Perle aufmerksam.

GSC Research hat in seiner aktuellen (kostenpflichtigen) Branchenstudie "Mittelstand und Maschinenbau" die Aktien von MBB neu bewertet. Das neue Votum lautet Kaufen (vorher: Halten) und das Kursziel wurde auf 130 Euro angehoben (bisher: 99 Euro).

QUELLE

Das neue Kursziel liegt auch auf meiner Erwartungshöhe.

QUELLE

Das neue Kursziel liegt auch auf meiner Erwartungshöhe.

Antwort auf Beitrag Nr.: 55.879.201 von sirmike am 04.10.17 16:45:15ich denke, bei MBB ist der Erlös aus publity gut angelegt....

Bewertungsspiele...

Aumann: Kurs = 88,75 € / Börsenkapitalisierung = 1,24 Mrd. € / MBB-Anteil = 53,4%

Delignit: Kurs = 6,45 € / Börsenkapitalisierung = 52,86 Mio. € / MBB-Anteil = 73%

Macht zusammen 702,33 Mio. € / Dazu kommt ca. 120 Mio. Netto-Cash.

MBB: Kurs= 110,00 € / Börsenkapitalisierung = 725 Mio. €

Die Beiden Börsenbeteiligungen plus Netto-Cash sind also rund 825 Mio. €, während MBB mit nur 725 Mio. € notiert. Also ein Discount von 100 Mio. €. Bei 6,6 Mio. Aktien beträgt der Discount also 15 € je Aktie. MBB wäre also bei einer SotP-Bewertung bei 125,- € anzusiedeln.

Aber... MBB besitzt ja nicht nur Aumann und Delignit (jeweils mehrheitlich), sondern noch Hanke Tissue, CT Formpolster, OBO-Werke und DTS IT. Die haben ja auch einen Wert, der aktuell völlig unbeachtet bleibt. Setzt man die alle zusammen mit konservativen 50 Mio. € an, wären das nochmals 7,50 € je MBB-Aktie. In Summe also dann 132,50 €.

Auf Basis des aktuellen Kurses von 110,- € betrüge also das Upside-Potenzial nur bis zum Buchwert/NAV 20 Prozent!

Und dazu kommen noch die top Aussichten bei er E-Mobilitätstochter Aumann, bei der Cloud-Tochter DTS und die Aussicht auf weitere lukrative Zukäufe, da man ja nicht endlos auf dem Geldberg sitzen will.

Ich hatte meinen MBB-Bestand zuletzt bei rund 95€ aufgestockt und seitdem ist Aumann schön ins Laufen gekommen. Ich denke darüber nach, meinen MBB-Bestand noch ein bisschen auszubauen. Obwohl MBB schon meine größte Position ist.

Aumann: Kurs = 88,75 € / Börsenkapitalisierung = 1,24 Mrd. € / MBB-Anteil = 53,4%

Delignit: Kurs = 6,45 € / Börsenkapitalisierung = 52,86 Mio. € / MBB-Anteil = 73%

Macht zusammen 702,33 Mio. € / Dazu kommt ca. 120 Mio. Netto-Cash.

MBB: Kurs= 110,00 € / Börsenkapitalisierung = 725 Mio. €

Die Beiden Börsenbeteiligungen plus Netto-Cash sind also rund 825 Mio. €, während MBB mit nur 725 Mio. € notiert. Also ein Discount von 100 Mio. €. Bei 6,6 Mio. Aktien beträgt der Discount also 15 € je Aktie. MBB wäre also bei einer SotP-Bewertung bei 125,- € anzusiedeln.

Aber... MBB besitzt ja nicht nur Aumann und Delignit (jeweils mehrheitlich), sondern noch Hanke Tissue, CT Formpolster, OBO-Werke und DTS IT. Die haben ja auch einen Wert, der aktuell völlig unbeachtet bleibt. Setzt man die alle zusammen mit konservativen 50 Mio. € an, wären das nochmals 7,50 € je MBB-Aktie. In Summe also dann 132,50 €.

Auf Basis des aktuellen Kurses von 110,- € betrüge also das Upside-Potenzial nur bis zum Buchwert/NAV 20 Prozent!

Und dazu kommen noch die top Aussichten bei er E-Mobilitätstochter Aumann, bei der Cloud-Tochter DTS und die Aussicht auf weitere lukrative Zukäufe, da man ja nicht endlos auf dem Geldberg sitzen will.

Ich hatte meinen MBB-Bestand zuletzt bei rund 95€ aufgestockt und seitdem ist Aumann schön ins Laufen gekommen. Ich denke darüber nach, meinen MBB-Bestand noch ein bisschen auszubauen. Obwohl MBB schon meine größte Position ist.

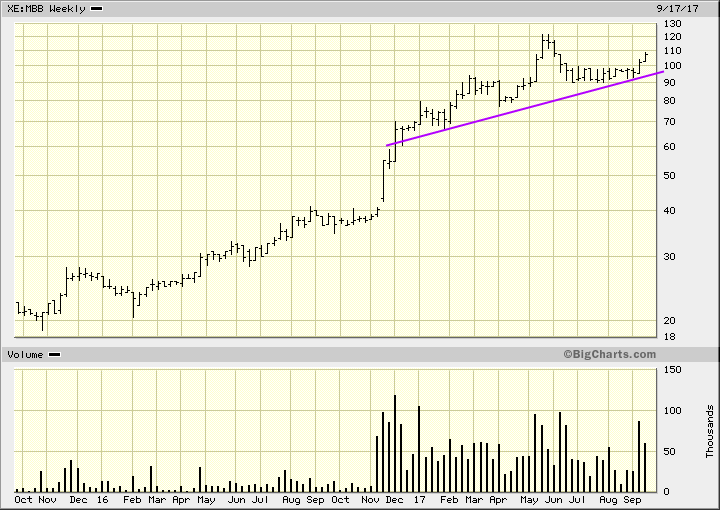

Antwort auf Beitrag Nr.: 55.242.389 von faultcode am 30.06.17 22:33:55

Die magenta Trendlinie hängt nun nicht mehr so in der Luft

MBB Industries AG - Erstthread