MPC // HCI // Lloyd Fonds -- Profiteure des Wachstumsmarktes der privaten Altersvorsorge? - 500 Beiträge pro Seite

eröffnet am 24.05.06 11:40:30 von

neuester Beitrag 07.03.07 09:09:10 von

neuester Beitrag 07.03.07 09:09:10 von

Beiträge: 46

ID: 1.062.077

ID: 1.062.077

Aufrufe heute: 0

Gesamt: 14.540

Gesamt: 14.540

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 6177 | |

| heute 18:05 | 4548 | |

| vor 1 Stunde | 4249 | |

| heute 18:00 | 3146 | |

| vor 1 Stunde | 2543 | |

| vor 1 Stunde | 2331 | |

| heute 20:23 | 1984 | |

| vor 1 Stunde | 1573 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.720,00 | -0,16 | 203 | |||

| 2. | 2. | 137,82 | -2,34 | 92 | |||

| 3. | 7. | 6,6460 | -1,23 | 70 | |||

| 4. | 5. | 0,1835 | -2,65 | 56 | |||

| 5. | 8. | 3,7675 | +0,74 | 55 | |||

| 6. | Neu! | 669,80 | -22,85 | 45 | |||

| 7. | 17. | 7,2825 | -0,24 | 45 | |||

| 8. | 4. | 2.389,24 | +0,41 | 40 |

Rosige Zukunft für Fondsanbieter

Citigroup sieht viel Potenzial für Cashlife und Lloyd Fonds

Börsen-Zeitung, 29.4.2006

amb Frankfurt - Eine rosige Zukunft sieht die Citigroup für die Anbieter geschlossener Fonds in Deutschland. Diese würden vom Trend hin zu privater Altersabsicherung und zu ertragsstarken anstelle von steueroptimierten Anlageformen profitieren. Dies werde sich auch in den Aktienkursen widerspiegeln, heißt es in einer Studie der US-Bank. Sie sieht Kurspotenziale von bis zu 25 %. Favoriten sind Cashlife, HCI und Lloyd Fonds. Weniger günstig seien hingegen die Perspektiven von Vertriebsgesellschaften wie MLP und AWD. "Anbieter von Fonds werden derzeit zu einem deutlichen Abschlag gegenüber den börsennotierten Vertriebsgesellschaften gehandelt", so die Analysten .

Geschlossene Fonds haben laut Studie in den vergangenen drei Jahren beim platzierten Eigenkapital in Deutschland Zuwächse von 11 % pro Jahr verzeichnen können. Mit platzierten Mitteln von insgesamt 12,3 Mrd. Euro im vergangenen Jahr entwickelten sich die Fonds zu einer gewichtigen Anlageklasse für vermögende Privatkunden, heißt es. Das Geschäftsmodell erfordere einen minimalen Kapitaleinsatz bei Vorsteuergewinnmargen von 27 % bis 37 % des Nettoumsatzes. Dies ermögliche hohe Ausschüttungen, im vergangenen Jahr hätten die Dividendenrenditen zwischen 5,7 % und 7,1 % gelegen. Nach Ansicht der Analysten ist auch in Zukunft mit ähnlichen Zahlen zu rechnen. Für die bislang stark fragmentierte Branche erwartet die Citigroup zudem eine Konsolidierungswelle, von der vor allem die börsennotierten Unternehmen wie MPC, HCI und Lloyd Fonds profitieren würden. Das Wachstumspotenzial sei immens.

Zum Kauf ("Buy" ) rät die Citigroup bei Cashlife, HCI und Lloyd Fonds, die Aktien werden alle erstmals bewertet. Das Kursziel für Cashlife - das Unternehmen kauft Kapitallebensversicherungen auf und beliefert und verwaltet Lebensversicherungsfonds - wird bei 37 Euro veranschlagt. Cashlife sei hierzulande das erste Unternehmen in dem rapide wachsenden Markt gewesen und wolle in den kommenden zwei Jahren weiter stark expandieren. Das US-Haus prognostiziert eine positive Entwicklung von Umsatz und Gewinn.

HCI ist günstig

Der Aktie des Anbieters von Schifffonds HCI traut die Bank einen Kurs von 23 Euro zu. Der Titel sei mit einem Kurs-Gewinn- Verhältnis von 12 auf Basis der Zahlen für 2007 derzeit zu billig, heißt es, auch angesichts der attraktiven Dividendenrendite von 7,1 % im vergangenen Jahr und der voraussichtlich weiterhin hohen Ausschüttungen. Für das Unternehmen sprächen zudem die volle Pipeline und die überzeugende Diversifizierungsstrategie. Den Abschlag gegenüber MPC halten die Analysten für nicht gerechtfertigt.

Bei Lloyd Fonds wird das Kursziel bei 24 Euro angesetzt, die Aktie hat damit laut Citigroup das größte Kurspotenzial. Das Unternehmen sei das kleinste und am wenigsten diversifizierte unter den untersuchten Gesellschaften. Die volle Pipeline werde dem Emissionshaus aber ausreichend Zeit für eine breitere Aufstellung lassen, so die Studie.

Das Kurspotenzial von MPC sei hingegen geringer, hier wird eine Halteposition ("Hold" ) empfohlen, das Kursziel liegt bei 73 Euro. Zwar sei MPC Marktführer unter den Anbietern geschlossener Fonds in Deutschland und am breitesten aufgestellt, daher sei ein Aufschlag gerechtfertigt. Die Wachstumsaussichten seien aufgrund der angekündigten Investitionen in die eigenen Vertriebskanäle aber kurzfristig weniger gut. Eine ungebremste Fortsetzung des Wachstumskurses sei eher unwahrscheinlich.

Skeptisch bei AWD und MLP

Skeptischer als zuvor sieht die Citigroup die Aktien der Vertriebsgesellschaften wie AWD und MLP. Zum einen fließe den Unternehmen am hinteren Ende der Wertschöpfungskette ohnehin nur ein kleinerer Teil der Gebühren zu. Zum anderen seien die Dividendentitel bereits relativ hoch bewertet. Das Kursziel für AWD wird von 35 auf 32 Euro zurückgenommen, zudem reduziert die Citigroup ihre Schätzungen für den Gewinn je Aktie 2006 und 2007 auf 1,40 bzw. 1,89 Euro und rechnet nun mit einer langsameren Erholung bei den Margen. AWD wird dennoch weiterhin auf "Buy" gestuft. "Das Fehlen kurzfristiger Katalysatoren bedeutet aber, dass die Aktie voraussichtlich den fairen Wert erst in einigen Monaten erreichen wird, wenn die Margen sich deutlich verbessert haben", heißt es.

Ertragswende erwartet

Für MLP wird die Einstufung "Hold" bestätigt, die Analysten trauen der Aktie mit 21,00 nach 16,30 Euro jetzt aber einen höheren Kurs zu. Sie rechnen für 2005 und 2006 mit einem Umsatzplus und erwarten eine Ertragswende im verlustträchtigen Auslandsgeschäft. Die Aktie sei allerdings bereits angemessen bewertet, heißt es. Auch wird die Risikoeinschätzung für MLP geändert: Die Citigroup sieht eine Anlage nun nicht mehr als "High Risk", sondern "Medium Risk". Positiv gewertet wird, dass sich MPL zu einer reinen Vertriebsgesellschaft gewandelt hat, zudem seien die Perspektiven für Deutschland nun besser.

Unternehmen:

cash.life AG; HCI Capital AG ; Lloyd Fonds AG

Analysierendes Unternehmen:

Citigroup

Citigroup sieht viel Potenzial für Cashlife und Lloyd Fonds

Börsen-Zeitung, 29.4.2006

amb Frankfurt - Eine rosige Zukunft sieht die Citigroup für die Anbieter geschlossener Fonds in Deutschland. Diese würden vom Trend hin zu privater Altersabsicherung und zu ertragsstarken anstelle von steueroptimierten Anlageformen profitieren. Dies werde sich auch in den Aktienkursen widerspiegeln, heißt es in einer Studie der US-Bank. Sie sieht Kurspotenziale von bis zu 25 %. Favoriten sind Cashlife, HCI und Lloyd Fonds. Weniger günstig seien hingegen die Perspektiven von Vertriebsgesellschaften wie MLP und AWD. "Anbieter von Fonds werden derzeit zu einem deutlichen Abschlag gegenüber den börsennotierten Vertriebsgesellschaften gehandelt", so die Analysten .

Geschlossene Fonds haben laut Studie in den vergangenen drei Jahren beim platzierten Eigenkapital in Deutschland Zuwächse von 11 % pro Jahr verzeichnen können. Mit platzierten Mitteln von insgesamt 12,3 Mrd. Euro im vergangenen Jahr entwickelten sich die Fonds zu einer gewichtigen Anlageklasse für vermögende Privatkunden, heißt es. Das Geschäftsmodell erfordere einen minimalen Kapitaleinsatz bei Vorsteuergewinnmargen von 27 % bis 37 % des Nettoumsatzes. Dies ermögliche hohe Ausschüttungen, im vergangenen Jahr hätten die Dividendenrenditen zwischen 5,7 % und 7,1 % gelegen. Nach Ansicht der Analysten ist auch in Zukunft mit ähnlichen Zahlen zu rechnen. Für die bislang stark fragmentierte Branche erwartet die Citigroup zudem eine Konsolidierungswelle, von der vor allem die börsennotierten Unternehmen wie MPC, HCI und Lloyd Fonds profitieren würden. Das Wachstumspotenzial sei immens.

Zum Kauf ("Buy" ) rät die Citigroup bei Cashlife, HCI und Lloyd Fonds, die Aktien werden alle erstmals bewertet. Das Kursziel für Cashlife - das Unternehmen kauft Kapitallebensversicherungen auf und beliefert und verwaltet Lebensversicherungsfonds - wird bei 37 Euro veranschlagt. Cashlife sei hierzulande das erste Unternehmen in dem rapide wachsenden Markt gewesen und wolle in den kommenden zwei Jahren weiter stark expandieren. Das US-Haus prognostiziert eine positive Entwicklung von Umsatz und Gewinn.

HCI ist günstig

Der Aktie des Anbieters von Schifffonds HCI traut die Bank einen Kurs von 23 Euro zu. Der Titel sei mit einem Kurs-Gewinn- Verhältnis von 12 auf Basis der Zahlen für 2007 derzeit zu billig, heißt es, auch angesichts der attraktiven Dividendenrendite von 7,1 % im vergangenen Jahr und der voraussichtlich weiterhin hohen Ausschüttungen. Für das Unternehmen sprächen zudem die volle Pipeline und die überzeugende Diversifizierungsstrategie. Den Abschlag gegenüber MPC halten die Analysten für nicht gerechtfertigt.

Bei Lloyd Fonds wird das Kursziel bei 24 Euro angesetzt, die Aktie hat damit laut Citigroup das größte Kurspotenzial. Das Unternehmen sei das kleinste und am wenigsten diversifizierte unter den untersuchten Gesellschaften. Die volle Pipeline werde dem Emissionshaus aber ausreichend Zeit für eine breitere Aufstellung lassen, so die Studie.

Das Kurspotenzial von MPC sei hingegen geringer, hier wird eine Halteposition ("Hold" ) empfohlen, das Kursziel liegt bei 73 Euro. Zwar sei MPC Marktführer unter den Anbietern geschlossener Fonds in Deutschland und am breitesten aufgestellt, daher sei ein Aufschlag gerechtfertigt. Die Wachstumsaussichten seien aufgrund der angekündigten Investitionen in die eigenen Vertriebskanäle aber kurzfristig weniger gut. Eine ungebremste Fortsetzung des Wachstumskurses sei eher unwahrscheinlich.

Skeptisch bei AWD und MLP

Skeptischer als zuvor sieht die Citigroup die Aktien der Vertriebsgesellschaften wie AWD und MLP. Zum einen fließe den Unternehmen am hinteren Ende der Wertschöpfungskette ohnehin nur ein kleinerer Teil der Gebühren zu. Zum anderen seien die Dividendentitel bereits relativ hoch bewertet. Das Kursziel für AWD wird von 35 auf 32 Euro zurückgenommen, zudem reduziert die Citigroup ihre Schätzungen für den Gewinn je Aktie 2006 und 2007 auf 1,40 bzw. 1,89 Euro und rechnet nun mit einer langsameren Erholung bei den Margen. AWD wird dennoch weiterhin auf "Buy" gestuft. "Das Fehlen kurzfristiger Katalysatoren bedeutet aber, dass die Aktie voraussichtlich den fairen Wert erst in einigen Monaten erreichen wird, wenn die Margen sich deutlich verbessert haben", heißt es.

Ertragswende erwartet

Für MLP wird die Einstufung "Hold" bestätigt, die Analysten trauen der Aktie mit 21,00 nach 16,30 Euro jetzt aber einen höheren Kurs zu. Sie rechnen für 2005 und 2006 mit einem Umsatzplus und erwarten eine Ertragswende im verlustträchtigen Auslandsgeschäft. Die Aktie sei allerdings bereits angemessen bewertet, heißt es. Auch wird die Risikoeinschätzung für MLP geändert: Die Citigroup sieht eine Anlage nun nicht mehr als "High Risk", sondern "Medium Risk". Positiv gewertet wird, dass sich MPL zu einer reinen Vertriebsgesellschaft gewandelt hat, zudem seien die Perspektiven für Deutschland nun besser.

Unternehmen:

cash.life AG; HCI Capital AG ; Lloyd Fonds AG

Analysierendes Unternehmen:

Citigroup

Geschlossene Fonds taugen nur bedingt als Altersvorsorge

24.04.06

von Markus Gotzi

Zigtausende Anleger machten in den vergangenen Jahren die Erfahrung, dass sich geschlossene Fonds nur bedingt zur Altersvorsorge eignen. Auch beim Ratensparen ist Vorsicht geboten. Ratsam sind hingegen Beteiligungsmodelle.

Geschlossenen Fonds eignen sind nicht unbedingt als Altersvorsorge Altersvorsorge mit geschlossenen Fonds? Das haben sich die Anleger des BVT-Fonds Walzmühle sicherlich anders vorgestellt. Das Investitionsobjekt - ein Einkaufszentrum - musste mit Verlust verkauft werden.

Innerhalb von sechs Jahren schmolz das eingesetzte Kapital von 105 Prozent inklusive Agio auf nur noch 60 Prozent - einschließlich Steuervorteilen aus Verlustzuweisungen. Kein Einzelfall.

Zigtausende Anleger machten in den vergangenen Jahren die Erfahrung, dass sich geschlossene Fonds nur bedingt zur Altersvorsorge eignen.

"Private Investoren sollten höchstens 15 Prozent ihres Kapitals in Beteiligungsmodellen anlegen. Und längst nicht jeder Kleinsparer zählt zur richtigen Kundengruppe", sagt Christian Harreiner, Geschäftsführer bei der ABN-Amro-Tochter Delbrück Bethmann Maffei.

Das sehen andere Fondsinitiatoren sehr viel lockerer. Sie bieten sogar Ansparmodelle an, bei denen die Zeichner monatliche Beträge ab 50 Euro einzahlen können.

Von solchen Ratenmodellen rät der Fondsexperte Stefan Loipfinger grundsätzlich ab. Er hält geschlossene Fonds ohnehin nur bedingt geeignet für die Altersvorsorge. "Aus der gesamten Palette kann das aber am ehesten noch mit Immobilienbeteiligungen funktionieren", sagt der Analyst und Herausgeber des Informationsdienstes "Fondstelegramm" aus Rosenheim.

Bei Immobilienfonds bekommen die Investoren laufende Ausschüttungen aus dem Mieteinnahmen der Bürogebäude, Einkaufszentren und Wohnanlagen.

Vorsicht vor Neulingen

Loipfinger warnt jedoch davor, den Versprechen der Anbieter blind zu vertrauen: "Vorsicht ist vor allem bei Neulingen in der Branche angebracht, die bislang noch nicht bewiesen haben, was ihnen mehr am Herzen liegt: der finanzielle Erfolg ihrer Kunden oder vor allem, selber Kasse zu machen."

Im vergangenen Jahr haben besonders viele Newcomer den Markt geschlossener Fonds für sich entdeckt. Knapp 100 Initiatoren gingen 2005 erstmals mit Fondsmodellen auf Kundenfang.

"Von Profis mit Sicherheitsmerkmalen konzipiert, eignen sich Fonds durchaus zur privaten Altersvorsorge", sagt dagegen Harreiner von Delbrück Bethmann-Maffei. Sein Unternehmen konzipiert derzeit ein Angebot, mit dem Zeichner sich in Peking an einem Riesenrad nach Londoner Vorbild beteiligen.

Das ist allerdings weniger ein Produkt zur privaten Altersabsicherung als eine Kapitalanlage für Investoren, die gewillt sind, ein höheres Risiko einzugehen.

Quelle: http://www.ftd.de/boersen_maerkte/geldanlage/65768.html

24.04.06

von Markus Gotzi

Zigtausende Anleger machten in den vergangenen Jahren die Erfahrung, dass sich geschlossene Fonds nur bedingt zur Altersvorsorge eignen. Auch beim Ratensparen ist Vorsicht geboten. Ratsam sind hingegen Beteiligungsmodelle.

Geschlossenen Fonds eignen sind nicht unbedingt als Altersvorsorge Altersvorsorge mit geschlossenen Fonds? Das haben sich die Anleger des BVT-Fonds Walzmühle sicherlich anders vorgestellt. Das Investitionsobjekt - ein Einkaufszentrum - musste mit Verlust verkauft werden.

Innerhalb von sechs Jahren schmolz das eingesetzte Kapital von 105 Prozent inklusive Agio auf nur noch 60 Prozent - einschließlich Steuervorteilen aus Verlustzuweisungen. Kein Einzelfall.

Zigtausende Anleger machten in den vergangenen Jahren die Erfahrung, dass sich geschlossene Fonds nur bedingt zur Altersvorsorge eignen.

"Private Investoren sollten höchstens 15 Prozent ihres Kapitals in Beteiligungsmodellen anlegen. Und längst nicht jeder Kleinsparer zählt zur richtigen Kundengruppe", sagt Christian Harreiner, Geschäftsführer bei der ABN-Amro-Tochter Delbrück Bethmann Maffei.

Das sehen andere Fondsinitiatoren sehr viel lockerer. Sie bieten sogar Ansparmodelle an, bei denen die Zeichner monatliche Beträge ab 50 Euro einzahlen können.

Von solchen Ratenmodellen rät der Fondsexperte Stefan Loipfinger grundsätzlich ab. Er hält geschlossene Fonds ohnehin nur bedingt geeignet für die Altersvorsorge. "Aus der gesamten Palette kann das aber am ehesten noch mit Immobilienbeteiligungen funktionieren", sagt der Analyst und Herausgeber des Informationsdienstes "Fondstelegramm" aus Rosenheim.

Bei Immobilienfonds bekommen die Investoren laufende Ausschüttungen aus dem Mieteinnahmen der Bürogebäude, Einkaufszentren und Wohnanlagen.

Vorsicht vor Neulingen

Loipfinger warnt jedoch davor, den Versprechen der Anbieter blind zu vertrauen: "Vorsicht ist vor allem bei Neulingen in der Branche angebracht, die bislang noch nicht bewiesen haben, was ihnen mehr am Herzen liegt: der finanzielle Erfolg ihrer Kunden oder vor allem, selber Kasse zu machen."

Im vergangenen Jahr haben besonders viele Newcomer den Markt geschlossener Fonds für sich entdeckt. Knapp 100 Initiatoren gingen 2005 erstmals mit Fondsmodellen auf Kundenfang.

"Von Profis mit Sicherheitsmerkmalen konzipiert, eignen sich Fonds durchaus zur privaten Altersvorsorge", sagt dagegen Harreiner von Delbrück Bethmann-Maffei. Sein Unternehmen konzipiert derzeit ein Angebot, mit dem Zeichner sich in Peking an einem Riesenrad nach Londoner Vorbild beteiligen.

Das ist allerdings weniger ein Produkt zur privaten Altersabsicherung als eine Kapitalanlage für Investoren, die gewillt sind, ein höheres Risiko einzugehen.

Quelle: http://www.ftd.de/boersen_maerkte/geldanlage/65768.html

Genau

und deshalb sind die von DBM die Guten und legen in China an.

und deshalb sind die von DBM die Guten und legen in China an.

Die Financial Times brachte am 16.05 einen Artikel mit der Überschrift "Flaute be geschlossenen Fonds"

Dort wird z.B. geschrieben das die Plazierungsergebniss in Summe im 1.Quartal von 2,34 Mrd. Euro auf 1.80 Mrd . Euro zurückgegangen sind.

Was aber besonders fruchtig ist, das die Plazierungsergebnisse von Schiffen von 770 mio Euro auf 250 mio Euro zurückgegangen sind.

Und da wird es wohl HCI und Loyds Fonds auch erwischen. Wie war das noch mal HCI sei "günstig" ? Na vieleicht ist es ja "günstiger" einen HCI-Put zu ordern ?

Nur mal so zum drüber nachdenken

Gruss OpalisII

Dort wird z.B. geschrieben das die Plazierungsergebniss in Summe im 1.Quartal von 2,34 Mrd. Euro auf 1.80 Mrd . Euro zurückgegangen sind.

Was aber besonders fruchtig ist, das die Plazierungsergebnisse von Schiffen von 770 mio Euro auf 250 mio Euro zurückgegangen sind.

Und da wird es wohl HCI und Loyds Fonds auch erwischen. Wie war das noch mal HCI sei "günstig" ? Na vieleicht ist es ja "günstiger" einen HCI-Put zu ordern ?

Nur mal so zum drüber nachdenken

Gruss OpalisII

Antwort auf Beitrag Nr.: 21.784.437 von opalisII am 24.05.06 18:20:38...stimmt schon, dass das plazierte EK bei den Schifffonds sinkt. Jedoch steigen die Bereiche Private Equity/Immobilien/Lebensversicherungen, so dass in der Summe von einen plazierten EK ausgegangen wird.

Darüber hinaus denke ich, dass mit einem ansteigenen Zinsnievau, wie es im Moment geschieht, die geschlossenen Fonds als Anlagealternative unattraktiver werden. Das ist jedoch nur ein zyklischer Effekt. Im Tend wächst der Markt mit 8%!

Potential besteht darin, dass neue Fondsmodelle entwickelt werden (so bringt MPC bereits eine Zertifikatlösung heraus). Auch werden weitere Transparenzstandarts entwickelt und mit der Zweitbörse für geschlossene Fonds weitere Kaufargumente geschaffen.

Ich persönlich habe selten so brilliante Geschäftsmodelle kennengelernt wie die der Fonds. EBIT-Margen jenseits der 30%, zweistellige Wachstumsraten, 80%-90% auschüttungsfähiges Ergebnis und besonders wichtig, enorme Skaleneffekte! Darüber hinaus wird kein Cash für die weitere Expansion benötigt.

Gruß

Desany

Darüber hinaus denke ich, dass mit einem ansteigenen Zinsnievau, wie es im Moment geschieht, die geschlossenen Fonds als Anlagealternative unattraktiver werden. Das ist jedoch nur ein zyklischer Effekt. Im Tend wächst der Markt mit 8%!

Potential besteht darin, dass neue Fondsmodelle entwickelt werden (so bringt MPC bereits eine Zertifikatlösung heraus). Auch werden weitere Transparenzstandarts entwickelt und mit der Zweitbörse für geschlossene Fonds weitere Kaufargumente geschaffen.

Ich persönlich habe selten so brilliante Geschäftsmodelle kennengelernt wie die der Fonds. EBIT-Margen jenseits der 30%, zweistellige Wachstumsraten, 80%-90% auschüttungsfähiges Ergebnis und besonders wichtig, enorme Skaleneffekte! Darüber hinaus wird kein Cash für die weitere Expansion benötigt.

Gruß

Desany

Trading Spotlight

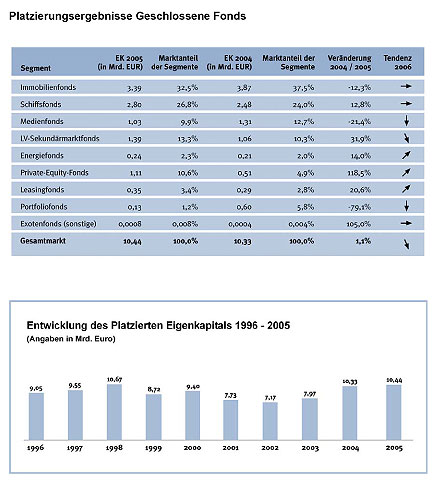

Scope gibt Platzierungsergebnisse der Geschlossenen Fonds für 2005 bekannt

19.01.2006

Die unabhängige deutsche Ratingagentur Scope Group veröffentlicht die ersten Ergebnisse ihrer Jahresstudie zur Entwicklung der Eigenkapitalbeteiligungen bei Geschlossenen Fonds. Demnach legte der Gesamtmarkt erneut um ein Prozent auf 10,4 Milliarden Euro zu. Nach Meinung von Scope stellt jedoch der weitgehende Verlust steuerlicher Vorteile Teile der Branche im Jahr 2006 vor erhebliche Herausforderungen. Mit einem platzierten Eigenkapitalvolumen von 10,4 Milliarden Euro im vergangenen Jahr konnten die Geschlossenen Fonds ihr sehr gutes Vorjahresergebnis (10,3 Milliarden Euro) noch einmal leicht übertreffen, so die Scope-Studie. „Diese Entwicklung ist insbesondere vor dem Hintergrund der ganzjährigen Diskussion um die Abschaffung steuerlicher Verlustzuweisungen und der tatsächlichen Einführung des §15 b EStG äußerst positiv zu werten“, sagt Frank Heimsaat, Geschäftsführer der Analyse Geschlossene Fonds, zu den Ergebnissen.

Immobilienfonds verlieren leicht

Für wenig Überraschung sorgen die Platzierungen in den beiden größten Segmenten: Immobilienfonds konnten insgesamt knapp 3,4 Milliarden Euro Anlegergelder akquirieren und verzeichneten damit einen Rückgang von rund zwölf Prozent im Vergleich zu 2004 (3,9 Milliarden Euro). Scope wertet diesen Rückgang eher als Angebots- denn als Nachfrageproblem. Hohe Qualität wurde in der Regel auch zügig verkauft, heißt es.

Schifffonds profitieren von Steuerdiskussion

Genau entgegengesetzt verbesserte sich fast in gleichem Maße das Platzierungsergebnis der Schiffsfonds. Mit 2,8 Milliarden Euro wurde rund 13 Prozent mehr Eigenkapital als im Vorjahr von Anlegern gezeichnet. „Das Segment Schiffe hat offensichtlich von der Diskussion um die Abschaffung der steuerlichen Verlustzuweisungen und den bis Mitte des Jahres steigenden Märkten profitiert“, sagt Heimsaat. Durch die Bestätigung der Tonnagebesteuerung seien diese Fonds auch künftig für Anleger sehr attraktiv.

LV-Sekundärmarktfonds auf dem Vormarsch

Das erreichte Eigenkapitalvolumen von 1,4 Milliarden Euro im Bereich LV-Sekundärmarktfonds ist nach Ansicht von Heimsaat dagegen erstaunlich. „Dieser Zugewinn von rund 32 Prozent zum Vorjahr ist im Wesentlichen auf die Platzierung zweier großvolumiger Fonds durch ein deutsches Kreditinstitut zurückzuführen, die allein fast 600 Millionen Euro ausmachten. Die gewerbliche Einstufung der US-Policenfonds, die realistische Einwertung des Langlebigkeitsrisikos und die gestiegenen Einkaufspreise der US-Lebensversicherungspolicen stellen jedoch Herausforderungen dar, die es Initiatoren künftig erschweren werden, Angebote mit ansehnlichen Renditen auf den Markt zu bringen“, so Heimsaat weiter.

Medienfonds büßen ein

Im Bereich Medienfonds wurden die Entwicklungen im vergangenen Jahr wesentlich durch die staatsanwaltschaftlichen Ermittlungen gegen einen der größten Fondsanbieter in diesem Segment, womit die Münchner VIP-Gruppe gemeint sein dürfte, sowie durch die Diskussion um die Abschaffung der Verlustzuweisungen geprägt, so Scope. Infolge der rückwirkenden Einführung des §15 b EStG waren einige Initiatoren gezwungen, ihre Angebote rückabzuwickeln. Dies zeigt sich laut Scope auch im Platzierungsergebnis des Segments, welches mit einer Milliarde Euro knapp 20 Prozent gegenüber 2004 eingebüßt hat.

Private Equity-Fonds die Gewinner 2005

Parallel zur Entwicklung der Börsen konnten Private Equity-Fonds stark zulegen und gehören laut Scope-Studie mit einem Wachstum von fast 120 Prozent bei einer realisierten Zeichnungssumme von 1,1 Milliarden Euro zu den Gewinnern des vergangenen Jahres Energie- und Leasingfonds haben sich im Vergleich zum Vorjahr leicht verbessert, stellen aber weiterhin nur einen geringen Anteil am Gesamtmarkt. Die letzten Windkraftfonds mit hohen Verlustzuweisungen verkauften sich überdurchschnittlich gut. Ein deutlicher Trend im Bereich der Erneuerbaren Energien weist nach Ansicht von Scope in Richtung Photovoltaik und Biogas.

Trendwende bei Geschlossenen Fonds

Ähnlich hohe Platzierungen wie im letzten Jahr erwartet die Ratingagentur in 2006 vorerst nicht. „Das vergangene Jahr kommt einer Trendwende für die Entwicklung der Geschlossenen Fonds gleich“, sagt Heimsaat. „In dem Maße, in dem steuerliche Vorteile in den Hintergrund treten, wird sich der Geschlossene Fonds nicht nur unter Renditegesichtspunkten mit anderen Assetklassen am Kapitalanlagemarkt messen lassen müssen, sondern es werden auch Aspekte wie die Handelbarkeit der Anteile und die Servicequalität des Anbieters die Anlageentscheidung wesentlich beeinflussen.“,

Methodik der Scope-Jahresstudie Geschlossene Fonds

Die Auswertung des Platzierungsvolumens stellt einen Auszug aus der Scope-Jahresstudie „Geschlossene Fonds“ dar. An Unternehmen, die in den letzten drei Jahren einen oder mehrere Geschlossene Fonds aufgelegt und öffentlich vertrieben haben, wurde ein ausführlicher Fragebogen versandt. Bei der Datenauswertung und damit der Darstellung des laut Scope-Definition relevanten Marktes wurden 131 Unternehmen und circa 500 Fonds berücksichtigt. Unzureichende oder lückenhafte Angaben wurden auf Basis vorliegender Daten, mündlich übermittelter Aussagen, öffentlich zugänglicher Informationsquellen und Angaben maßgeblich beteiligter Vertriebspartner sowie der Markterfahrung der Analysten durch Näherungswerte ergänzt.

Um Doppelzählungen (zum Beispiel bei mehrjährigen Emissionsphasen) auszuschließen, wurden alle Angaben mit den Ergebnissen der Vorjahre abgeglichen. Scope betrachtet ausschließlich Public Placements. Private Placements, die grundsätzlich nicht öffentlich vertrieben werden, liegen damit außerhalb der Betrachtungen. Die Zahlen der Studie verstehen sich exklusive Agio und inklusive Gründungskapital und stiller Beteiligungen. Die vollständige Jahresstudie veröffentlicht Scope in ihrem „Jahrbuch Geschlossene Fonds 2005/2006“, das im Februar erscheint. (rmk)

Quelle: fondsprofessionell.de

19.01.2006

Die unabhängige deutsche Ratingagentur Scope Group veröffentlicht die ersten Ergebnisse ihrer Jahresstudie zur Entwicklung der Eigenkapitalbeteiligungen bei Geschlossenen Fonds. Demnach legte der Gesamtmarkt erneut um ein Prozent auf 10,4 Milliarden Euro zu. Nach Meinung von Scope stellt jedoch der weitgehende Verlust steuerlicher Vorteile Teile der Branche im Jahr 2006 vor erhebliche Herausforderungen. Mit einem platzierten Eigenkapitalvolumen von 10,4 Milliarden Euro im vergangenen Jahr konnten die Geschlossenen Fonds ihr sehr gutes Vorjahresergebnis (10,3 Milliarden Euro) noch einmal leicht übertreffen, so die Scope-Studie. „Diese Entwicklung ist insbesondere vor dem Hintergrund der ganzjährigen Diskussion um die Abschaffung steuerlicher Verlustzuweisungen und der tatsächlichen Einführung des §15 b EStG äußerst positiv zu werten“, sagt Frank Heimsaat, Geschäftsführer der Analyse Geschlossene Fonds, zu den Ergebnissen.

Immobilienfonds verlieren leicht

Für wenig Überraschung sorgen die Platzierungen in den beiden größten Segmenten: Immobilienfonds konnten insgesamt knapp 3,4 Milliarden Euro Anlegergelder akquirieren und verzeichneten damit einen Rückgang von rund zwölf Prozent im Vergleich zu 2004 (3,9 Milliarden Euro). Scope wertet diesen Rückgang eher als Angebots- denn als Nachfrageproblem. Hohe Qualität wurde in der Regel auch zügig verkauft, heißt es.

Schifffonds profitieren von Steuerdiskussion

Genau entgegengesetzt verbesserte sich fast in gleichem Maße das Platzierungsergebnis der Schiffsfonds. Mit 2,8 Milliarden Euro wurde rund 13 Prozent mehr Eigenkapital als im Vorjahr von Anlegern gezeichnet. „Das Segment Schiffe hat offensichtlich von der Diskussion um die Abschaffung der steuerlichen Verlustzuweisungen und den bis Mitte des Jahres steigenden Märkten profitiert“, sagt Heimsaat. Durch die Bestätigung der Tonnagebesteuerung seien diese Fonds auch künftig für Anleger sehr attraktiv.

LV-Sekundärmarktfonds auf dem Vormarsch

Das erreichte Eigenkapitalvolumen von 1,4 Milliarden Euro im Bereich LV-Sekundärmarktfonds ist nach Ansicht von Heimsaat dagegen erstaunlich. „Dieser Zugewinn von rund 32 Prozent zum Vorjahr ist im Wesentlichen auf die Platzierung zweier großvolumiger Fonds durch ein deutsches Kreditinstitut zurückzuführen, die allein fast 600 Millionen Euro ausmachten. Die gewerbliche Einstufung der US-Policenfonds, die realistische Einwertung des Langlebigkeitsrisikos und die gestiegenen Einkaufspreise der US-Lebensversicherungspolicen stellen jedoch Herausforderungen dar, die es Initiatoren künftig erschweren werden, Angebote mit ansehnlichen Renditen auf den Markt zu bringen“, so Heimsaat weiter.

Medienfonds büßen ein

Im Bereich Medienfonds wurden die Entwicklungen im vergangenen Jahr wesentlich durch die staatsanwaltschaftlichen Ermittlungen gegen einen der größten Fondsanbieter in diesem Segment, womit die Münchner VIP-Gruppe gemeint sein dürfte, sowie durch die Diskussion um die Abschaffung der Verlustzuweisungen geprägt, so Scope. Infolge der rückwirkenden Einführung des §15 b EStG waren einige Initiatoren gezwungen, ihre Angebote rückabzuwickeln. Dies zeigt sich laut Scope auch im Platzierungsergebnis des Segments, welches mit einer Milliarde Euro knapp 20 Prozent gegenüber 2004 eingebüßt hat.

Private Equity-Fonds die Gewinner 2005

Parallel zur Entwicklung der Börsen konnten Private Equity-Fonds stark zulegen und gehören laut Scope-Studie mit einem Wachstum von fast 120 Prozent bei einer realisierten Zeichnungssumme von 1,1 Milliarden Euro zu den Gewinnern des vergangenen Jahres Energie- und Leasingfonds haben sich im Vergleich zum Vorjahr leicht verbessert, stellen aber weiterhin nur einen geringen Anteil am Gesamtmarkt. Die letzten Windkraftfonds mit hohen Verlustzuweisungen verkauften sich überdurchschnittlich gut. Ein deutlicher Trend im Bereich der Erneuerbaren Energien weist nach Ansicht von Scope in Richtung Photovoltaik und Biogas.

Trendwende bei Geschlossenen Fonds

Ähnlich hohe Platzierungen wie im letzten Jahr erwartet die Ratingagentur in 2006 vorerst nicht. „Das vergangene Jahr kommt einer Trendwende für die Entwicklung der Geschlossenen Fonds gleich“, sagt Heimsaat. „In dem Maße, in dem steuerliche Vorteile in den Hintergrund treten, wird sich der Geschlossene Fonds nicht nur unter Renditegesichtspunkten mit anderen Assetklassen am Kapitalanlagemarkt messen lassen müssen, sondern es werden auch Aspekte wie die Handelbarkeit der Anteile und die Servicequalität des Anbieters die Anlageentscheidung wesentlich beeinflussen.“,

Methodik der Scope-Jahresstudie Geschlossene Fonds

Die Auswertung des Platzierungsvolumens stellt einen Auszug aus der Scope-Jahresstudie „Geschlossene Fonds“ dar. An Unternehmen, die in den letzten drei Jahren einen oder mehrere Geschlossene Fonds aufgelegt und öffentlich vertrieben haben, wurde ein ausführlicher Fragebogen versandt. Bei der Datenauswertung und damit der Darstellung des laut Scope-Definition relevanten Marktes wurden 131 Unternehmen und circa 500 Fonds berücksichtigt. Unzureichende oder lückenhafte Angaben wurden auf Basis vorliegender Daten, mündlich übermittelter Aussagen, öffentlich zugänglicher Informationsquellen und Angaben maßgeblich beteiligter Vertriebspartner sowie der Markterfahrung der Analysten durch Näherungswerte ergänzt.

Um Doppelzählungen (zum Beispiel bei mehrjährigen Emissionsphasen) auszuschließen, wurden alle Angaben mit den Ergebnissen der Vorjahre abgeglichen. Scope betrachtet ausschließlich Public Placements. Private Placements, die grundsätzlich nicht öffentlich vertrieben werden, liegen damit außerhalb der Betrachtungen. Die Zahlen der Studie verstehen sich exklusive Agio und inklusive Gründungskapital und stiller Beteiligungen. Die vollständige Jahresstudie veröffentlicht Scope in ihrem „Jahrbuch Geschlossene Fonds 2005/2006“, das im Februar erscheint. (rmk)

Quelle: fondsprofessionell.de

Geschlossene Fonds auch 2006 auf dem Vormarsch?

25.01.2006

Geschlossene Fonds steigen in der Gunst der Anleger weiterhin. Nach Ansicht des Hamburger Emissionshauses Nordcapital setzt sich der positive Trend in der Assetklasse fort. Nachdem bereits im Jahr 2004 private Investoren 12,85 Milliarden Euro in geschlossenen Fonds angelegt hatten, rechnet Nordcapital mit einem ähnlich guten Ergebnis für das abgelaufene Jahr 2005. Die Aussichten der Produktbereiche Auslandsimmobilien, Schiffe und Private Equity beurteilt Nordcapital auch für die kommenden Jahre positiv.

Das Sorgenkind der Branche scheinen allerdings die Medienfonds zu sein. In den von der Ratingagentur Scope im Januar veröffentlichten Platzierungsergebnissen 2005 büßten Medienfonds mit einer Milliarde Euro Platzierungsvolumen knapp 20 Prozent gegenüber dem Vorjahr ein. Nach Ansicht von Scope wurde Entwicklungen im vergangenen Jahr wesentlich durch die staatsanwaltschaftlichen Ermittlungen gegen einen der größten Fondsanbieter in diesem Segment, womit die Münchner VIP-Gruppe gemeint sein dürfte, sowie durch die Diskussion um die Abschaffung der Verlustzuweisungen geprägt. Zudem seien infolge der rückwirkenden Einführung des §15 b EStG waren einige Initiatoren gezwungen gewesen, ihre Angebote rückabzuwickeln.

Zu den Gewinnern im Rahmen der Steuerdiskussion konnten sich hingegen die Schiffsfonds zählen. Mit 2,8 Milliarden Euro wurde rund 13 Prozent mehr Eigenkapital als im Vorjahr von Anlegern gezeichnet. „Durch die Bestätigung der Tonnagebesteuerung seien diese Fonds auch künftig für Anleger sehr attraktiv“, sagt Frank Heimsaat von Scope.

Dennoch, ähnlich hohe Platzierungen wie im letzten Jahr erwartet die Ratingagentur in 2006 vorerst nicht. „Das vergangene Jahr kommt einer Trendwende für die Entwicklung der Geschlossenen Fonds gleich“, sagt Heimsaat. „In dem Maße, in dem steuerliche Vorteile in den Hintergrund treten, wird sich der Geschlossene Fonds nicht nur unter Renditegesichtspunkten mit anderen Assetklassen am Kapitalanlagemarkt messen lassen müssen, sondern es werden auch Aspekte wie die Handelbarkeit der Anteile und die Servicequalität des Anbieters die Anlageentscheidung wesentlich beeinflussen.“

Der Aspekt der Handelbarkeit fällt dabei zunehmend ins Gewicht. Immer mehr Investoren entdecken beispielsweise den Zweitmarkthandel mit geschlossenen Fonds. So ist in den letzten Monaten das Angebot an internetbasierten Handelsplattformen stark gestiegen (Meridian10 und Lloyd). Auch die Fondsbörse Deutschland verzeichnet einen steigenden Zweitmarkthandel mit geschlossenen Fonds: Insgesamt wurden im vergangenen Jahr an der Fondsbörse Deutschland geschlossene Fonds im Wert von 42,4 Millionen Euro gehandelt. Das entspricht einer Umsatzsteigerung von 80 Prozent im Vergleich zum Vorjahr.

Quelle: fondsprofessionell.de

25.01.2006

Geschlossene Fonds steigen in der Gunst der Anleger weiterhin. Nach Ansicht des Hamburger Emissionshauses Nordcapital setzt sich der positive Trend in der Assetklasse fort. Nachdem bereits im Jahr 2004 private Investoren 12,85 Milliarden Euro in geschlossenen Fonds angelegt hatten, rechnet Nordcapital mit einem ähnlich guten Ergebnis für das abgelaufene Jahr 2005. Die Aussichten der Produktbereiche Auslandsimmobilien, Schiffe und Private Equity beurteilt Nordcapital auch für die kommenden Jahre positiv.

Das Sorgenkind der Branche scheinen allerdings die Medienfonds zu sein. In den von der Ratingagentur Scope im Januar veröffentlichten Platzierungsergebnissen 2005 büßten Medienfonds mit einer Milliarde Euro Platzierungsvolumen knapp 20 Prozent gegenüber dem Vorjahr ein. Nach Ansicht von Scope wurde Entwicklungen im vergangenen Jahr wesentlich durch die staatsanwaltschaftlichen Ermittlungen gegen einen der größten Fondsanbieter in diesem Segment, womit die Münchner VIP-Gruppe gemeint sein dürfte, sowie durch die Diskussion um die Abschaffung der Verlustzuweisungen geprägt. Zudem seien infolge der rückwirkenden Einführung des §15 b EStG waren einige Initiatoren gezwungen gewesen, ihre Angebote rückabzuwickeln.

Zu den Gewinnern im Rahmen der Steuerdiskussion konnten sich hingegen die Schiffsfonds zählen. Mit 2,8 Milliarden Euro wurde rund 13 Prozent mehr Eigenkapital als im Vorjahr von Anlegern gezeichnet. „Durch die Bestätigung der Tonnagebesteuerung seien diese Fonds auch künftig für Anleger sehr attraktiv“, sagt Frank Heimsaat von Scope.

Dennoch, ähnlich hohe Platzierungen wie im letzten Jahr erwartet die Ratingagentur in 2006 vorerst nicht. „Das vergangene Jahr kommt einer Trendwende für die Entwicklung der Geschlossenen Fonds gleich“, sagt Heimsaat. „In dem Maße, in dem steuerliche Vorteile in den Hintergrund treten, wird sich der Geschlossene Fonds nicht nur unter Renditegesichtspunkten mit anderen Assetklassen am Kapitalanlagemarkt messen lassen müssen, sondern es werden auch Aspekte wie die Handelbarkeit der Anteile und die Servicequalität des Anbieters die Anlageentscheidung wesentlich beeinflussen.“

Der Aspekt der Handelbarkeit fällt dabei zunehmend ins Gewicht. Immer mehr Investoren entdecken beispielsweise den Zweitmarkthandel mit geschlossenen Fonds. So ist in den letzten Monaten das Angebot an internetbasierten Handelsplattformen stark gestiegen (Meridian10 und Lloyd). Auch die Fondsbörse Deutschland verzeichnet einen steigenden Zweitmarkthandel mit geschlossenen Fonds: Insgesamt wurden im vergangenen Jahr an der Fondsbörse Deutschland geschlossene Fonds im Wert von 42,4 Millionen Euro gehandelt. Das entspricht einer Umsatzsteigerung von 80 Prozent im Vergleich zum Vorjahr.

Quelle: fondsprofessionell.de

Ja des Emittengeschäft ist schon schön renditestark.

Dummerweise ist es aber auch stark zyklisch. Das die Schiffsemmisionen gerade stark zurückgehen hab ich ja oben schon dargelegt.

Zukünfigt werden wohl auch private Equity an Boden verlieren. Dieverse Artikel in der Finacial Times deuten darauf hin daß die PE-Fonds jetz schon Probleme haben.

1) Private Equity ist SEHR zinssensibel (schließlich werden die Firmen mit einem hohen Anteil an Fremskapital gekauft)

Und die Zinsen sind das letzte Jahr ja ziemlich gestiegen- Effekte wie Überschuldung einigr übernommener Firmen werden da nicht ausbleiben.

2) Die PE-Firmen tun sich schwer Investments zu finden (zu vernüftigen Preisen). Bereits jetzt wird schon in kleinere Firmen in Europa investiert, da große Brocken kaum noch zu finden sind.

Also auch hier keine rosigen Aussichten. Zum Teil kommt man sich inzwischen sogar mit Hedge_Fonds in die Quere. Und das bei diesen Bietergefechten dann meistens keinen Schnäppchenpreise rauskommen dürfte klar sein.

Und was Immobilienfonds angeht - nun dazu sage ich besser nichts.

Da lasse ich einfach mal die Leistungsbilanz der diversen Emmitenten sprechen. Mein Fazit: Wer in einen geschlossenen Immo-Fonds investiert wird sehen was er davon hat.

Also alles in allem doch einen HCI-Put ..... oder ?

Gruss OpalisII

Dummerweise ist es aber auch stark zyklisch. Das die Schiffsemmisionen gerade stark zurückgehen hab ich ja oben schon dargelegt.

Zukünfigt werden wohl auch private Equity an Boden verlieren. Dieverse Artikel in der Finacial Times deuten darauf hin daß die PE-Fonds jetz schon Probleme haben.

1) Private Equity ist SEHR zinssensibel (schließlich werden die Firmen mit einem hohen Anteil an Fremskapital gekauft)

Und die Zinsen sind das letzte Jahr ja ziemlich gestiegen- Effekte wie Überschuldung einigr übernommener Firmen werden da nicht ausbleiben.

2) Die PE-Firmen tun sich schwer Investments zu finden (zu vernüftigen Preisen). Bereits jetzt wird schon in kleinere Firmen in Europa investiert, da große Brocken kaum noch zu finden sind.

Also auch hier keine rosigen Aussichten. Zum Teil kommt man sich inzwischen sogar mit Hedge_Fonds in die Quere. Und das bei diesen Bietergefechten dann meistens keinen Schnäppchenpreise rauskommen dürfte klar sein.

Und was Immobilienfonds angeht - nun dazu sage ich besser nichts.

Da lasse ich einfach mal die Leistungsbilanz der diversen Emmitenten sprechen. Mein Fazit: Wer in einen geschlossenen Immo-Fonds investiert wird sehen was er davon hat.

Also alles in allem doch einen HCI-Put ..... oder ?

Gruss OpalisII

Antwort auf Beitrag Nr.: 21.799.131 von opalisII am 25.05.06 18:42:50...denke auch, dass für die nächsten 2-3 Jahre die Branche etwas schlechter aussieht. Jedoch ist in der Branche eine Konsolidierungstendtenz zu erkennen. Besonders große Emissionshäuser können schneller wachsen als kleine, da eine Vorfinanzierung von Projekten besser möglich ist.

Gemäß der Präsentation für das EK-Forum der Lloyd Fonds AG vom 21.05.06 wird auf Seite 12 beschrieben, dass der Markt für geschlossene Beteiligungen mit 12% wächst. Die Top40 der Branche wiesen dabei ein Wachstum von über 22% auf.

Diese Wachstumsraten beziehen sich nur auf die Boomjahre ab 2000. Nimmt man einen langfristigen Durchschnitt, so kann man mit 5-8% rechnen.

Auch die Aussage "Private Investoren sollten höchstens 15 Prozent ihres Kapitals in Beteiligungsmodellen anlegen." deckt sich mit wissenschaftlichen Erkenntnissen. Bedenkt man weiter, dass ein Sparvermögen von 4 Billionen Euro vorhanden ist, so entsprechen 15% in etwa 600 Mrd. Euro. Im letzten Jahr wurden knapp über 12 Mrd. Euro plaziert. Das entspricht einem Marktanteil von ca. 0,3%!

Gruß

Desany

Gemäß der Präsentation für das EK-Forum der Lloyd Fonds AG vom 21.05.06 wird auf Seite 12 beschrieben, dass der Markt für geschlossene Beteiligungen mit 12% wächst. Die Top40 der Branche wiesen dabei ein Wachstum von über 22% auf.

Diese Wachstumsraten beziehen sich nur auf die Boomjahre ab 2000. Nimmt man einen langfristigen Durchschnitt, so kann man mit 5-8% rechnen.

Auch die Aussage "Private Investoren sollten höchstens 15 Prozent ihres Kapitals in Beteiligungsmodellen anlegen." deckt sich mit wissenschaftlichen Erkenntnissen. Bedenkt man weiter, dass ein Sparvermögen von 4 Billionen Euro vorhanden ist, so entsprechen 15% in etwa 600 Mrd. Euro. Im letzten Jahr wurden knapp über 12 Mrd. Euro plaziert. Das entspricht einem Marktanteil von ca. 0,3%!

Gruß

Desany

Mit einer Beteiligung gehen Anleger immer ein besonders hohes Risiko ein. Wir halten Beteiligungen für grundsätzlich ungeeignet, wenn diese einen festen Grundstein zum Aufbau der privaten Altersvorsorge bilden sollen.

Zwar sorgte die Bundesregierung mit neuen Gesetzen dafür, dass Leasingmodelle - zum Beispiel zur Finanzierung von Flugzeugen - vom Markt verschwanden, doch ermöglichen Filmfonds, Schiffsbeteiligungen, Immobilienfonds und Windkraftbeteiligungen weiterhin die begehrten steuersparenden Verluste.

Grundsätzlich gilt: Um das Wagnis klein zu halten, sollten sie sich nur Angebote aussuchen, die von unabhängigen Wirtschaftsprüfern kontrolliert wurden. Deren Informationen sind glaubhafter als die Werbesprüche des Vermittlers.

Immobilienfonds ...

Investitionen in Immobilien sind nach wie vor beliebt - trotz eingeschränkter Steuervorteile. Nachdem die Sonderabschreibungen Ost gestrichen wurden, bieten nur noch Fonds mit Gewerbeimmobilien einen Steuerbonus von 25 bis 40 Prozent.

Ein entscheidendes Kriterium für eine erfolgreiche Anlage ist immer der Standort. Die besten Chancen bieten boomende Städte. Als Mieter sind Großkonzerne sicherer als junge Firmen oder kleinere Unternehmen. Die erwarteten Einnahmen dürfen höchstens so hoch sein wie bei vergleichbaren Immobilien - meistens sind sie jedoch niedriger.

Darauf sollten Sie achten ...

Besonders kritisch sollten Sie die Nebenkosten, die sogenannten "weichen Kosten" unter die Lupe nehmen. Dies sind die Ausgaben für den Vertrieb und die Verwaltung, für die Geschäftsführung und eventuelle Mietgarantien. Bei schlechten Beteiligungen liegt der Kostenanteil bei mehr als 30 Prozent - gute Angebote kommen dagegen mit der Hälfte aus.

Bunte Bilder im Prospekt können täuschen. Wer überlegt, 25.000 Euro oder mehr für die Beteiligung an einer Immobilie auszugeben, sollte sich immer direkt vor Ort vergewissern, ob die Lage tatsächlich so gut ist wie beschrieben.

Achten Sie bitte immer auf den sogenanten Einkaufsfaktor.

Der gibt Auskunft über den Wert der Immobilie und errechnet sich aus dem

Kaufpreis geteilt durch die Netto-Jahresmiete.

Je niedriger das Ergebnis, desto günstiger ist die Immobilie. Neue Objekte in guten Lagen sollten nicht teurer sein als die 16-fache Jahresmiete. Allerdings sind Top-Immobilien in außergewöhnlichen Lagen, zum Beispiel in München und Frankfurt, derzeit kaum unter dem 18-fachen der jährlichen Einnahmen zu bekommen.

Lassen Sie sich die Leistungsbilanz zeigen: Ein ehrlicher Initiator berichtet im Prospekt über die Ergebnisse aller in der Vergangenheit aufgelegten Fonds - auch über Fehlkalkulationen, etwa in den neuen Bundesländern. Ein Misserfolg ist kein Ausschlusskriterium. Wichtig ist jedoch, dass der Anbieter zusammen mit Banken und Mietern alles versucht, die Verluste zu begrenzen.

Vorsicht bei sogenannten Betreiberimmobilien: Kinos, Bowlingbahnen und ähnliche Gebäude sind nur nach teuren Umbauten anderweitig zu nutzen, falls der Mieter ausfällt. An solchen Fonds sollten sich Anleger nur beteiligen, wenn der Initiator hohe Rückstellungen für die Umbaumaßnahmen bildet.

Windkraftbeteiligungen ...

Stellen die Garantiepreise für Strom aus Windkraft unerlaubte Subventionen dar?

Diese Frage hatte der Europäische Gerichtshof zu klären und beruhigte Umweltschützer und Steuersparer mit seiner Entscheidung: Die Preise für Strom aus erneuerbaren Energien sind rechtens. Seitdem können Anleger in Windkraftanlagen genauer kalkulieren: Die Fonds erhalten je nach Standort mindestens fünf Jahre lang 17,8 Pfennig pro Kilowattstunde und danach 12,1 Pfennig. In Kombination mit Verlustzuweisungen um 100 Prozent können Beteiligungen an Windrädern so zu rentablen Kapitalanlagen werden - allerdings mit einigen Unsicherheitsfaktoren.

Darauf sollten Sie achten ...

Bis heute weiß niemand, wie reparaturanfällig die Turbinen sind. Die Liquiditätsreserve sollte zehn Prozent der Jahreseinnahmen nicht unterschreiten. Das Geld muss nicht nur für die Wartung und eventuelle Reparaturen angespart werden, sondern auch für die Verschrottung. Denn spätestens nach 20 Jahren sind die Turbinen nicht mehr zu gebrauchen.

Besonders wichtig ist die Erfahrung der Gutachter, welche die Windbedingungen vor Ort überprüft haben. Nur bei anerkannt erfahrenen Prüfern genügt ein Bericht. Haben sich die Gutacher noch keinen guten Namen gemacht, sollten es mindestens zwei, besser drei unabhängige Prüfberichte sein. Übrigens: Das Deutsche Windenergie-Institut in Wilhelmshaven gibt Auskunft, welchen Ruf die Windkontrolleure bisher erworben haben.

Die Gutachter errechnen für den Standort und die Nabenhöhe der Propeller eine theoretische jährliche Strommenge in Kilowattstunden. Die ist aber nur bei optimalen Bedingungen zu erzielen. In der Praxis weht der Wind nicht immer wie bestellt, darum sind Abschläge um zehn Prozent angemessen. Das Ergebnis ist die Nettostromproduktion - ein ganz wichtiger Wert im Prospekt.

Ein wichtiger Renditefaktor für Windkraftbeteiligungen ist der sogenannte Ertragswert. Er ist vergleichbar mit dem Einkaufsfaktor bei Immobilien und Schiffen. Die Formel lautet: Kaufpreis inklusive aller Kosten geteilt durch die jährliche Nettostromproduktion in Kilowattstunden. Je niedriger der Wert, desto besser. Gute Fonds liegen bei etwa 67 Cent pro Kilowattstunde - ab 78 Cent ist eine hohe Rendite eher unwahrscheinlich.

Medienfonds ...

Mut zum Risiko gehört bei Medienfonds immer dazu. Zumal jetzt ein Erlass regelt, wie ein Medienfonds gestrickt sein muss, um den Anlegern die begehrten Verlustzuweisungen zu ermöglichen. Nach dieser Vorschrift muss der Fonds beispielsweise als Produzent handeln. Dazu zählt unter anderem die Einflussnahme auf das Drehbuch und die Auswahl der Schauspieler.

Doch längst nicht jeder Film erspielt Traumgewinne. Viele Produktionen spielen noch nicht einmal ihre Herstellungskosten ein. Darum gehen Zeichner mit der Beteiligung an nur einem Film ein hohes Risko ein. Besser ist es, in Fonds mit mehreren Filmen zu investieren.Die meisten Gefahren lassen sich aber auch im Filmgeschäft begrenzen, wenn Sie gewisse Dinge beherzigen.

Darauf sollten Sie achten ...

Zeichner sollten wissen, ob der Initiator über genügend Erfahrungen und Kontakte im Mediengeschäft verfügt. Wichtig ist auch die Auswahl des Partners. Wir raten Ihnen zu Fonds, bei denen eine renommierte US-Gesellschaft wie Universal, Paramount oder MGM den Film produziert.

Um sicherzugehen, dass ein großer Teil ihrer Kapitalanlage auch tatsächlich in die Filmproduktion fließt und nicht in die Taschen des Fondsinitiators und seiner Verkäufer, muss die Höhe der Nebenkosten geprüft werden. Höher als 20 Prozent des Eigenkapitals inklusive Agio sollte der Anteil dieser Kosten nicht sein.

Steuersparer sollten sich nur dann näher mit dem Angebot beschäftigen, wenn das Produktionsrisiko zumindest teilweise über eine Fertigstellungsgarantie gedeckt ist (Completion Bond).

Einen seriösen Medienfondsanbieter erkennen Anleger auch an der Erlösprognose. Die Einnahmen aus der Rechteverwertung sollten in der Beispielrechung 140 bis 150 Prozent der Produktionskosten nicht nennenswert übersteigen. Deutlich höhere Werte sind nur gerechtfertigt, wenn der Fonds Erträge reinvestiert und eine überdurchschnittlich lange Laufzeit hat. Auch Fonds ohne solche Besonderheiten kalkulieren des öfteren mit mehr als 200 Prozent - viel zu optimistisch. Für den Verkauf des Films nach der Hauptverwertung sind weitere 30 Prozent Erträge akzeptabel.

Längst nicht jeder Film erreicht die Gewinnzone. Viele Produktionen spielen noch nicht einmal ihre Herstellungskosten ein. Darum gehen Zeichner mit der Beteiligung an nur einem Film ein hohes Risko ein. Besser ist es, in Fonds mit mehreren Filmen zu investieren.

Schiffsbeteiligungen ...

Derzeit haben die Charterraten wieder ein vergleichsweise hohes Niveau erreicht. Doch das könnte sich demnächst wieder ändern. Für die vergangene Krise waren steuergetriebene Investitionen verantwortlich ... diesmal sind es die Dumpingpreise koreanischer Werften.

Grundsätzlich gilt: Beteiligungen an Schiffen sind nur dann Erfolg versprechend, wenn die Verantwortlichen bestimmte Regeln einhalten.

Darauf sollten Sie achten ...

Wie bei Immobilien oder Immobilienfonds auch, dürfen die Nebenkosten nicht aus dem Ruder laufen. Gute Initiatoren verbrauchen höchstens 20 Prozent des eingesammelten Kapitals für den Vertrieb und andere Kosten. Schlechte Anbieter kommen auf einen Anteil von bis zu 35 Prozent.

Egal, welchen Fonds oder welche Beteiligung Sie auch wählen: es ist immer ein unternehmerisches Risiko zu tragen - bis hin zum Totalverlust. Die versprochenen Steuervorteile sollten auch nicht im Vordergrund bei einer Beurteilung der Rentabilität stehen. Die oben genannten Anlageformen eignen sich immer nur für unternehmerisch denkende Anleger mit hohem Einkommen und Mut zum Risiko.

Quelle:http://www.dewion.de/altersvorsorge/private-altersvorsorge-b…

Es gibt Menschen die just zur Salzsäule erstarrt sind, nur weil sie einen Blick über die Schulter riskierten. So jedenfalls behauptet es die Bibel über Lot´s Frau.

Dem Himmel sei Dank leben wir im 21. Jahrhundert - und dürfen getrost einen Blick zurück werfen. Für Sparer und Anleger jedenfalls sollte ein kritischer Blick in die Vergangenheit beinahe zur Pflichtübung gehören.

Natürlich sind die Renditen von gestern keine Garantien für die Zukunft ... sie lassen aber schon einige wichtige Rückschlüsse zu.

Beispiel Lebens- und Rentenversicherungen

Lassen Sie sich nicht von hohen Versprechungen auf dem Blatt Papier blenden.

Erstens sind die Überschüsse nicht garantiert und zweitens haben nur wenige Lebensversicherungen wirklich das gehalten, was seinerzeit versprochen wurde.

Sie sollten die Angebote deshalb immer genau unter die Lupe nehmen, zumal einige Gesellschaften dem ständig wachsenden Konkurenzdruck aus dem Ausland nicht gewachsen sein könnten.

Ganz wichtig: Schauen sich sich die Bilanzkennzahlen und die Rückstellungen für Beiträge an. Die Kennzahlen der Versichererung Ihrer Wahl können Sie hier per e-Mail anfordern.

Beispiel Investmentfonds

Investmentfonds sind ein klassisches Beispiel für Traumrenditen ... oder Albtraumverluste. Der Sparvorgang für den Aufbau einer Altersvorsorge ist meistens aber von längerfristiger Natur. Und bei Laufzeiten von mehr als zehn Jahren sind Investmentfonds relativ sicher.

Zwischen dem schlechtesten und dem besten Investmentfonds lagen in der Vergangenheit oft Welten. Um aber zu wissen, welcher Fonds in 25 Jahren der beste war, müsste man schon Wahrsager sein. Trotzdem kann man ein wenig dazu steuern - indem man die Performance (vergangene Wertentwicklung) der Fonds genauer betrachtet.

Beispiel Beteiligungen

Sie nannten sich z.B. Langenbahn KG, Thomae&Partner, WGS, AKJ, und sonst irgendwie. Alle sind mittlerweile pleite - und mit Ihnen größtenteils wohl auch die Anleger.

Jedes Jahr investieren deutsche Anleger Milliarden von Euro in solche geschlossene Fonds oder Beteiligungen. Zwar gibt es auch einige solide Initiatoren, doch beim einem Großteil der Angebote sollten Sie im Hinblick auf eine gesicherte Altersvorsorge besser höchste Vorsicht walten lassen.

Für Ihre grundlegende Altersvorsorge sind solche Anlagen unserer Meinung nach komplett ungeeignet. Und wenn schon, dann packen Sie bitte höchstens 10 Prozent Ihrer geplanten Altersvorsorge in solche Verträge.

Quelle: http://www.dewion.de/altersvorsorge/private-altersvorsorge-t…

Lloyd Fonds legt rasanten Start ins neue Geschäftsjahr hin

Der Hamburger Fondsanbieter Lloyd Fonds AG hat im 1. Quartal 2006 bei den wichtigsten Finanzkennziffern im dreistelligen Prozentbereich zugelegt. Während die Umsatzerlöse mit 31,5 Millionen Euro um 176 Prozent über dem vergleichbaren Vorjahreswert lagen, konnte das operative Ergebnis (Ebit) überproportional stark um 189 Prozent auf 6,9 Millionen Euro verbessert werden, teilte Lloyd Fonds gestern mit.

Der Nachsteuergewinn kletterte von 1,7 Millionen Euro auf fünf Millionen Euro. Trotz einer generellen Beruhigung des Marktes für geschlossene Fonds in den ersten Monaten des Jahres konnte Lloyd Fonds beim plazierten Eigenkapital einen Anstieg von 64 Millionen Euro auf 153 Millionen Euro realisieren. Hervorzuheben sei in diesem Zusammenhang der durch die Deutsche Bank plazierte Schiffsfonds mit einem Volumen von 137 Millionen US-Dollar.

Vorstandschef Torsten Teichert: "Lloyd Fonds ist hervorragend in das Geschäftsjahr 2006 gestartet. Entsprechend optimistisch sind wir auch für das Gesamtjahr, auch wenn sich die Wachstumsraten sicherlich nicht auf dem enorm hohen Niveau der ersten drei Monate halten werden." Die Umsatzerlöse sollen danach 2006 etwa 90 Millionen Euro betragen, 25 Prozent mehr als im Vorjahr. Der Konzernjahresüberschuß dürfte sich auf 19 bis 20 Millionen Euro belaufen.

Am 29. Juni findet die Hauptversammlung der Lloyd Fonds AG statt. Der Vorstand wird dabei die Ausschüttung einer Dividende von 1,10 Euro je Aktie vorschlagen. ms

Artikel erschienen am Di, 30. Mai 2006

Quelle: http://www.welt.de/data/2006/05/30/895923.html

Der Hamburger Fondsanbieter Lloyd Fonds AG hat im 1. Quartal 2006 bei den wichtigsten Finanzkennziffern im dreistelligen Prozentbereich zugelegt. Während die Umsatzerlöse mit 31,5 Millionen Euro um 176 Prozent über dem vergleichbaren Vorjahreswert lagen, konnte das operative Ergebnis (Ebit) überproportional stark um 189 Prozent auf 6,9 Millionen Euro verbessert werden, teilte Lloyd Fonds gestern mit.

Der Nachsteuergewinn kletterte von 1,7 Millionen Euro auf fünf Millionen Euro. Trotz einer generellen Beruhigung des Marktes für geschlossene Fonds in den ersten Monaten des Jahres konnte Lloyd Fonds beim plazierten Eigenkapital einen Anstieg von 64 Millionen Euro auf 153 Millionen Euro realisieren. Hervorzuheben sei in diesem Zusammenhang der durch die Deutsche Bank plazierte Schiffsfonds mit einem Volumen von 137 Millionen US-Dollar.

Vorstandschef Torsten Teichert: "Lloyd Fonds ist hervorragend in das Geschäftsjahr 2006 gestartet. Entsprechend optimistisch sind wir auch für das Gesamtjahr, auch wenn sich die Wachstumsraten sicherlich nicht auf dem enorm hohen Niveau der ersten drei Monate halten werden." Die Umsatzerlöse sollen danach 2006 etwa 90 Millionen Euro betragen, 25 Prozent mehr als im Vorjahr. Der Konzernjahresüberschuß dürfte sich auf 19 bis 20 Millionen Euro belaufen.

Am 29. Juni findet die Hauptversammlung der Lloyd Fonds AG statt. Der Vorstand wird dabei die Ausschüttung einer Dividende von 1,10 Euro je Aktie vorschlagen. ms

Artikel erschienen am Di, 30. Mai 2006

Quelle: http://www.welt.de/data/2006/05/30/895923.html

EU-Direktive bereinigt den grauen Kapitalmarkt - Gewinner auf der Bankenseite

Berlin - Mit einer neuen Richtlinie für Finanzinstrumente will die EU den Kapitalmarkt in Europa harmonisieren - und könnte dabei zahlreiche Initiatoren geschlossener Fonds und freie Vermittler die Existenz kosten. Konsequenzen, die dem Bundesfinanzministerium nicht unwillkommen sind. "Jetzt bietet sich die Möglichkeit, schwarze Schafe vom Markt zu entfernen und den Ruf des Finanzstandorts Deutschland zu verbessern", sagt ein leitender Beamter.

Mit der "Markets in Financial Instruments Directive" (Direktive für Finanzmarktinstrumente - Mifid) will die EU einheitliche Kapitalmarktvorgaben in allen Mitgliedsstaaten schaffen. Bis zum 31. Januar 2007 muß die Richtlinie in allen Staaten in nationales Recht umgewandelt sein. Entscheidend für die geschlossenen Fonds ist eine Passage der Richtlinie: "Anteile an Personengesellschaften, die an einem Kapitalmarkt gehandelt werden können, sind als Wertpapiere anzusehen."

Noch vor einigen Jahren hätte dieser Satz niemanden in der Branche gerührt. Doch inzwischen haben die Initiatoren zusammen mit Regionalbörsen wie Hamburg und Düsseldorf Zweitmärkte geschaffen, an denen Anteile geschlossener Fonds handelbar sind. "Durch den Zweitmarkt sind die Fonds in den Begriff Wertpapier hineingewachsen", bestätigt Eric Romba, Geschäftsführer des Verbands der geschlossenen Fonds.

Bankenlobbyisten würden eine strikte Auslegung der Mifid verlangen, heißt es im Bundesfinanzministerium. Ihr Argument: Durch die EU-Direktive könnte fragwürdigen Beteiligungsangeboten der Garaus gemacht und die Zeit eines weitgehend unregulierten grauen Kapitalmarkts endlich zum Schutz der Anleger beendet werden. Allerdings hätten die Banken nicht nur altruistische Motive, glaubt ein Ministeriums-Mitarbeiter. Fallen geschlossene Fonds unter die EU-Direktive, würden nur die bankeigenen Fondsgesellschaften und einige Großanbieter überleben. Allein die geforderte Eigenkapitalausstattung in Höhe von 2,5 Mio. Euro könnten viele kleine Initiatoren nicht stemmen. Hinzu kommen umfangreiche Berichtspflichten.

"Wird die Mifid streng ausgelegt, müßten 85 Prozent der Initiatoren ihr Geschäft einstellen", sagt auch Stefan Loipfinger, Herausgeber des Branchendienstes Fondstelegramm.de. Das Angebot an neuen Beteiligungsmodellen würde hingegen in weit geringerem Umfang geschmälert werden. Loipfinger: "Vielleicht kommen 30 Prozent weniger Fonds in den ersten Jahren an den Markt." Größer sei der Anteil der vielen kleinen Initiatoren am Gesamtangebot nicht.

In der Existenz bedroht sind auch die meisten unabhängigen Vermittler. Werden geschlossene Fonds als Wertpapiere deklariert, müßten die Berater sich unter die Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stellen. Kleinere Berater seien kaum in der Lage die Anforderungen zu erfüllen, glauben Experten im Ministerium. Die Banken könnte dies nur freuen. Nach Berechnungen Loipfingers konnten die Geldinstitute ihren Marktanteil im Vermittlungsgeschäft von 41,7 Prozent in 2002 auf 57,3 Prozent im vergangenen Jahr steigern. Bei einer konservativ mit fünf Prozent veranschlagten Provisionsgebühr, hätten die Banken bei einem Plazierungsvolumens von insgesamt 12,85 Mrd. Euro mindestens 368,15 Mio. Euro vereinnahmt. Ohne die Konkurrenz der freien Vermittler wären es mindestens 642,5 Mio. Euro gewesen. rhai

www.welt.de

Berlin - Mit einer neuen Richtlinie für Finanzinstrumente will die EU den Kapitalmarkt in Europa harmonisieren - und könnte dabei zahlreiche Initiatoren geschlossener Fonds und freie Vermittler die Existenz kosten. Konsequenzen, die dem Bundesfinanzministerium nicht unwillkommen sind. "Jetzt bietet sich die Möglichkeit, schwarze Schafe vom Markt zu entfernen und den Ruf des Finanzstandorts Deutschland zu verbessern", sagt ein leitender Beamter.

Mit der "Markets in Financial Instruments Directive" (Direktive für Finanzmarktinstrumente - Mifid) will die EU einheitliche Kapitalmarktvorgaben in allen Mitgliedsstaaten schaffen. Bis zum 31. Januar 2007 muß die Richtlinie in allen Staaten in nationales Recht umgewandelt sein. Entscheidend für die geschlossenen Fonds ist eine Passage der Richtlinie: "Anteile an Personengesellschaften, die an einem Kapitalmarkt gehandelt werden können, sind als Wertpapiere anzusehen."

Noch vor einigen Jahren hätte dieser Satz niemanden in der Branche gerührt. Doch inzwischen haben die Initiatoren zusammen mit Regionalbörsen wie Hamburg und Düsseldorf Zweitmärkte geschaffen, an denen Anteile geschlossener Fonds handelbar sind. "Durch den Zweitmarkt sind die Fonds in den Begriff Wertpapier hineingewachsen", bestätigt Eric Romba, Geschäftsführer des Verbands der geschlossenen Fonds.

Bankenlobbyisten würden eine strikte Auslegung der Mifid verlangen, heißt es im Bundesfinanzministerium. Ihr Argument: Durch die EU-Direktive könnte fragwürdigen Beteiligungsangeboten der Garaus gemacht und die Zeit eines weitgehend unregulierten grauen Kapitalmarkts endlich zum Schutz der Anleger beendet werden. Allerdings hätten die Banken nicht nur altruistische Motive, glaubt ein Ministeriums-Mitarbeiter. Fallen geschlossene Fonds unter die EU-Direktive, würden nur die bankeigenen Fondsgesellschaften und einige Großanbieter überleben. Allein die geforderte Eigenkapitalausstattung in Höhe von 2,5 Mio. Euro könnten viele kleine Initiatoren nicht stemmen. Hinzu kommen umfangreiche Berichtspflichten.

"Wird die Mifid streng ausgelegt, müßten 85 Prozent der Initiatoren ihr Geschäft einstellen", sagt auch Stefan Loipfinger, Herausgeber des Branchendienstes Fondstelegramm.de. Das Angebot an neuen Beteiligungsmodellen würde hingegen in weit geringerem Umfang geschmälert werden. Loipfinger: "Vielleicht kommen 30 Prozent weniger Fonds in den ersten Jahren an den Markt." Größer sei der Anteil der vielen kleinen Initiatoren am Gesamtangebot nicht.

In der Existenz bedroht sind auch die meisten unabhängigen Vermittler. Werden geschlossene Fonds als Wertpapiere deklariert, müßten die Berater sich unter die Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stellen. Kleinere Berater seien kaum in der Lage die Anforderungen zu erfüllen, glauben Experten im Ministerium. Die Banken könnte dies nur freuen. Nach Berechnungen Loipfingers konnten die Geldinstitute ihren Marktanteil im Vermittlungsgeschäft von 41,7 Prozent in 2002 auf 57,3 Prozent im vergangenen Jahr steigern. Bei einer konservativ mit fünf Prozent veranschlagten Provisionsgebühr, hätten die Banken bei einem Plazierungsvolumens von insgesamt 12,85 Mrd. Euro mindestens 368,15 Mio. Euro vereinnahmt. Ohne die Konkurrenz der freien Vermittler wären es mindestens 642,5 Mio. Euro gewesen. rhai

www.welt.de

Der Zweitmarkt für Fonds hat seine Tücken

Containerschiffonds könnten unter Druck geraten

01. Juni 2006

Geschlossene Fonds waren einstmals das Paradies für Steuersparer. Die Rendite der unternehmerischen Beteiligung vor Steuern war nebensächlich, wichtig war, was der Fiskus dazu beisteuerte. Das hatte in den Aufbaujahren noch seine Berechtigung, doch war bald nur noch ein historisches Relikt, dem dann im vergangenen Jahr endgültig der Garaus gemacht wurde.

Daher wurden die Modelle mit der Zeit umgestellt, so daß sie mittlerweile Rendite vor Steuer erbringen sollen. Allen voran gingen dabei die Schiffonds, bei denen die steuerrechtliche Situation recht früh geklärt war und die auch heute noch einen Steuervorteil durch eine Pauschalbesteuerung genießen, der aber nur greift, wenn tatsächlich Rendite erzielt wird.

Hamburger Fondsbörse als Vorreiter

Doch damit verloren geschlossene Fonds ihr Nischendasein und müssen sich auf dem Kapitalmarkt der Konkurrenz anderer Produkte stellen. Plötzlich wurden damit Nachteile der Anlageform wie hohe Nebenkosten und vor allem eine fehlende Fungibilität wichtig.

Dieser Nachteil bewog die meisten Anbieter dazu, auch einen Zweithandel einzuführen. In der Regel makeln diese dabei lediglich von ihnen selbst plazierte Beteiligungen, so die UTN, die den Zweithandel für die Norddeutsche Vermögen übernimmt, aber auch Emissionshäuser wie Lloyd Fonds oder MPC Capital. Lloyd Fonds setzt dabei auf ein Bietverfahren, MPC Capital führt ein offenes Orderbuch und gleicht die Orders ab.

Andere haben aus der Situation ein neues Fondskonzept entwickelt. Maritim Invest und HTB kaufen ähnlich wie bei Lebensversicherungsfonds gebrauchte Beteiligungen an und bündeln diese zu Dachfonds.

Auch Börsen setzen auf den Zweitmarkt, allen voran die Hamburger, die sich unter dem Namen „Fondsbörse Deutschland“ seit dem Jahr 2000 als Zweitmarkt etabliert hat und mittlerweile nach eigener Aussage rund 2.000 geschlossene Fonds handelt.

Im Jahr 2005 betrug das Handelsvolumen 42,4 Millionen Euro, das war schätzungsweise ein Marktanteil von zehn Prozent. 2006 hat der Handel schwunghaft zugenommen. Allein in den ersten vier Monaten habe man Nominalkapital im Volumen von 25,9 Millionen Euro vermittelt. Und die Fondsbörse ist bemüht, den Zweithandel über Premium-Partnerschaften verstärkt für sich zu reservieren. Dabei setzt man vor allem auf die Emissionshäuser. Im Aufsichtsrat der Fondsbörse sitzen derzeit HCI-Capital-Chef Harald Christ, Axel Steffen, Vorstand der Hansa Treuhand sowie Klaus-Dieter Schmidt, Geschäftsführer der IVG Immobilienfonds.

Schwierige Preisfindung

Aufgrund der Tatsache, daß geschlossene Fonds grundsätzlich direkt vertrieben werden, fehlt ein zentrales Clearing-System. Daher muß eine Beteiligung immer noch direkt vom Inhaber bei der Börse oder einem anderen Anbieter zum Kauf angeboten werden.

Schwierig ist in dem Markt vor allem die Preisfindung. Denn da sich das Angebot auf zahllose Projekte verteilt, dagegen die Zahl der Marktteilnehmer eher gering ist, stellen die Preise stets Einzelbewertungen unternehmerischer Beteiligungen dar und nicht wie laufend gehandelte Börsenkurse Durchschnittsbewertungen.

Wer daher einen Fondsanteil verkaufen oder noch mehr kaufen möchte, muß vorher wie bei einem nicht-börslichen Aktiengeschäft ausführlich die Anteile bewerten, um nicht zu teuer ein- oder zu billig zu verkaufen. Sonst kann es sein, daß der Investor überhaupt keine Transaktion abschließen kann.

Das ist für den Anleger auf sich gestellt aber kaum zu leisten. Die Hamburger Fondsbörse versteht sich vornehmlich als Handelsplattform, bietet einige Basisinformationen und verweist im übrigen auf die jeweiligen Anbieter.

Informationsungleichgewichte bei Initiatorplattformen

Initiatorenbetriebene Plattformen bieten systematischere Informationen, weil sie ja zeitnahe Informationen zu den eigenen Produkten relativ einfach zur Verfügung stellen können. Andererseits aber ist der Markt nicht reguliert, insofern muß der Anleger auf die Akkuratesse der Informationen vertrauen, weil er sie in der Regel nicht nachprüfen kann.

Nordcapital bietet auf seiner Handelsplattform einen Fondsrechner an, der den maximal zu zahlenden Preis bei einer bestimmten Ergebniserwartung oder das zu erwartende Ergebnis bei einem bestimmten Kaufpreis auf Basis des Ertragswertverfahrens bestimmt. Doch auch dessen Ergebnisse beruhen auf vom Anbieter aktualisierten Zahlen. Was also immer noch fehlt, ist Transparenz.

Fondsanalyst Stefan Loipfinger warnte auch gegenüber der „Welt am Sonntag“ davor, daß mancher Initiator versuche, eine unterdurchschnittliche Leistungsbilanz via Kontrolle über den Zweitmarkt nicht offensichtlich werden zu lassen.

Transparenz-Initiative praktisch gescheitert

Dazu paßt ins Bild, daß der Börse Düsseldorf mit ihrem Zweitmarkt-Projekt Gefox wenig Erfolg beschieden ist. Gefox sollte vor allem mehr Transparenz und Fungibilität in den Markt bringen. Nicht nur die Handel- und Übertragbarkeit der Fondsanteile sollte gewährleistet sein, vor allem sollten die gelisteten Fonds sich regelmäßig von einem unabhängigen Analysten bewerten lassen.

Doch bis dato sind an der Gefox lediglich insgesamt drei Immobilienfonds der Axa, der IVG und der SAB gelistet. Da nutzte es auch nichts, daß die Börse mit den Listing-Gebühren deutlich herunterging. Offenbar scheint das Interesse der Branche an echter Transparenz auch nach der Umstellung auf Renditemodelle nicht sonderlich ausgeprägt zu sein.

Mittlerweile, so Steffen Pörner, Pressesprecher der Börse Düsseldorf, steht das Konzept der Gefox auf dem Prüfstand. Wie es mit ihr weitergeht, werde sich in den kommenden Monaten entscheiden.

Containerschiffonds könnten im Preis weiter sinken

Insofern ist der Zweitmarkt bislang weder ein Schnäppchenmarkt noch ein Markt, auf dem solche Beteiligungen zu attraktiven Preisen verkauft werden können. Aber es ist immerhin eine Möglichkeit, sich Liquidität zu beschaffen.

Das könnte momentan für Besitzer von Containerschiffonds eine Überlegung wert sein. Zwar hat der Umschlag der Transportboxen zwischen 1990 und 2005 laut einer unlängst veröffentlichten Studie der DB Research jährlich um durchschnittlich knapp zehn Prozent zugenommen. Auch für die kommenden Jahre erwarten die Analysten durchschnittliche Wachstumsraten von etwa neun Prozent pro Jahr bis ins Jahr 2015.

Doch die Flut von Schiffonds-Angeboten impliziert auch ein hohes Kapazitätswachstum. Allein zwischen 2006 und 2008 werde die global verfügbare Stellplatzkapazität laut DB Research um etwa 50 Prozent wachsen.

Das drückt auf die Charterraten. Der Baltic Dry Index, der die Entwicklung der Frachtraten auf den 25 weltweit wichtigsten Seefrachtrouten mißt, ist seit seinem Sechs-Jahres-Hoch im Dezember 2004 um 60 Prozent gefallen und notiert bei 2.436 Punkten nur unweit vom 30-Monats-Tief bei rund 1.900 Punkten. Die DB Research rechnet damit, daß die Charterraten noch bis 2008 unter dem Niveau der beiden vergangenen Jahre bleiben werden.

Etliche Immobilienfonds handeln zu Erinnerungswerten

Insofern scheint es eine Überlegung wert, eine Beteiligung zu versilbern, bevor noch fallende Charterraten die Rendite ins Schwanken bringen. Allerdings ist es unter den gegebenen Umständen nicht ganz einfach, einen attraktiven Preis zu erzielen. Denn die Initiatoren wissen viel besser über die Marktchancen Bescheid.

Und auch in Hamburg liegt nur die Minderheit der Geldkurse über 100 Prozent des Nominalbetrages. Geldkurse für Fonds aus dem Hause HCI etwa liegen zumeist zwischen 40 und 80 Prozent. Hinzu kommen bisweilen exorbitante Spreads. So steht bei der „HCI MS Oslo“ einem Geldkurs von 40 Prozent ein Briefkurs von 125 Prozent gegenüber, vermittelt wurde zuletzt bei 50 Prozent.

Trist sieht es zum Teil bei Immobilienfonds aus. So werden etwa zahlreiche Fonds der DG-Anlage GmbH weit unter 20 Prozent gehandelt, teilweise nur zu zwei oder drei Prozent. Andere, etwa der DB Real Estate Einkaufs-Center-Immobilienfonds, werden über 200 Prozent gehandelt. Das ist auch kein Wunder, schließlich hat der Fonds in den vergangenen acht Jahren immer über 25 Prozent ausgeschüttet.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

Containerschiffonds könnten unter Druck geraten

01. Juni 2006

Geschlossene Fonds waren einstmals das Paradies für Steuersparer. Die Rendite der unternehmerischen Beteiligung vor Steuern war nebensächlich, wichtig war, was der Fiskus dazu beisteuerte. Das hatte in den Aufbaujahren noch seine Berechtigung, doch war bald nur noch ein historisches Relikt, dem dann im vergangenen Jahr endgültig der Garaus gemacht wurde.

Daher wurden die Modelle mit der Zeit umgestellt, so daß sie mittlerweile Rendite vor Steuer erbringen sollen. Allen voran gingen dabei die Schiffonds, bei denen die steuerrechtliche Situation recht früh geklärt war und die auch heute noch einen Steuervorteil durch eine Pauschalbesteuerung genießen, der aber nur greift, wenn tatsächlich Rendite erzielt wird.

Hamburger Fondsbörse als Vorreiter

Doch damit verloren geschlossene Fonds ihr Nischendasein und müssen sich auf dem Kapitalmarkt der Konkurrenz anderer Produkte stellen. Plötzlich wurden damit Nachteile der Anlageform wie hohe Nebenkosten und vor allem eine fehlende Fungibilität wichtig.

Dieser Nachteil bewog die meisten Anbieter dazu, auch einen Zweithandel einzuführen. In der Regel makeln diese dabei lediglich von ihnen selbst plazierte Beteiligungen, so die UTN, die den Zweithandel für die Norddeutsche Vermögen übernimmt, aber auch Emissionshäuser wie Lloyd Fonds oder MPC Capital. Lloyd Fonds setzt dabei auf ein Bietverfahren, MPC Capital führt ein offenes Orderbuch und gleicht die Orders ab.

Andere haben aus der Situation ein neues Fondskonzept entwickelt. Maritim Invest und HTB kaufen ähnlich wie bei Lebensversicherungsfonds gebrauchte Beteiligungen an und bündeln diese zu Dachfonds.

Auch Börsen setzen auf den Zweitmarkt, allen voran die Hamburger, die sich unter dem Namen „Fondsbörse Deutschland“ seit dem Jahr 2000 als Zweitmarkt etabliert hat und mittlerweile nach eigener Aussage rund 2.000 geschlossene Fonds handelt.

Im Jahr 2005 betrug das Handelsvolumen 42,4 Millionen Euro, das war schätzungsweise ein Marktanteil von zehn Prozent. 2006 hat der Handel schwunghaft zugenommen. Allein in den ersten vier Monaten habe man Nominalkapital im Volumen von 25,9 Millionen Euro vermittelt. Und die Fondsbörse ist bemüht, den Zweithandel über Premium-Partnerschaften verstärkt für sich zu reservieren. Dabei setzt man vor allem auf die Emissionshäuser. Im Aufsichtsrat der Fondsbörse sitzen derzeit HCI-Capital-Chef Harald Christ, Axel Steffen, Vorstand der Hansa Treuhand sowie Klaus-Dieter Schmidt, Geschäftsführer der IVG Immobilienfonds.

Schwierige Preisfindung

Aufgrund der Tatsache, daß geschlossene Fonds grundsätzlich direkt vertrieben werden, fehlt ein zentrales Clearing-System. Daher muß eine Beteiligung immer noch direkt vom Inhaber bei der Börse oder einem anderen Anbieter zum Kauf angeboten werden.

Schwierig ist in dem Markt vor allem die Preisfindung. Denn da sich das Angebot auf zahllose Projekte verteilt, dagegen die Zahl der Marktteilnehmer eher gering ist, stellen die Preise stets Einzelbewertungen unternehmerischer Beteiligungen dar und nicht wie laufend gehandelte Börsenkurse Durchschnittsbewertungen.

Wer daher einen Fondsanteil verkaufen oder noch mehr kaufen möchte, muß vorher wie bei einem nicht-börslichen Aktiengeschäft ausführlich die Anteile bewerten, um nicht zu teuer ein- oder zu billig zu verkaufen. Sonst kann es sein, daß der Investor überhaupt keine Transaktion abschließen kann.

Das ist für den Anleger auf sich gestellt aber kaum zu leisten. Die Hamburger Fondsbörse versteht sich vornehmlich als Handelsplattform, bietet einige Basisinformationen und verweist im übrigen auf die jeweiligen Anbieter.

Informationsungleichgewichte bei Initiatorplattformen

Initiatorenbetriebene Plattformen bieten systematischere Informationen, weil sie ja zeitnahe Informationen zu den eigenen Produkten relativ einfach zur Verfügung stellen können. Andererseits aber ist der Markt nicht reguliert, insofern muß der Anleger auf die Akkuratesse der Informationen vertrauen, weil er sie in der Regel nicht nachprüfen kann.

Nordcapital bietet auf seiner Handelsplattform einen Fondsrechner an, der den maximal zu zahlenden Preis bei einer bestimmten Ergebniserwartung oder das zu erwartende Ergebnis bei einem bestimmten Kaufpreis auf Basis des Ertragswertverfahrens bestimmt. Doch auch dessen Ergebnisse beruhen auf vom Anbieter aktualisierten Zahlen. Was also immer noch fehlt, ist Transparenz.

Fondsanalyst Stefan Loipfinger warnte auch gegenüber der „Welt am Sonntag“ davor, daß mancher Initiator versuche, eine unterdurchschnittliche Leistungsbilanz via Kontrolle über den Zweitmarkt nicht offensichtlich werden zu lassen.

Transparenz-Initiative praktisch gescheitert

Dazu paßt ins Bild, daß der Börse Düsseldorf mit ihrem Zweitmarkt-Projekt Gefox wenig Erfolg beschieden ist. Gefox sollte vor allem mehr Transparenz und Fungibilität in den Markt bringen. Nicht nur die Handel- und Übertragbarkeit der Fondsanteile sollte gewährleistet sein, vor allem sollten die gelisteten Fonds sich regelmäßig von einem unabhängigen Analysten bewerten lassen.

Doch bis dato sind an der Gefox lediglich insgesamt drei Immobilienfonds der Axa, der IVG und der SAB gelistet. Da nutzte es auch nichts, daß die Börse mit den Listing-Gebühren deutlich herunterging. Offenbar scheint das Interesse der Branche an echter Transparenz auch nach der Umstellung auf Renditemodelle nicht sonderlich ausgeprägt zu sein.

Mittlerweile, so Steffen Pörner, Pressesprecher der Börse Düsseldorf, steht das Konzept der Gefox auf dem Prüfstand. Wie es mit ihr weitergeht, werde sich in den kommenden Monaten entscheiden.

Containerschiffonds könnten im Preis weiter sinken

Insofern ist der Zweitmarkt bislang weder ein Schnäppchenmarkt noch ein Markt, auf dem solche Beteiligungen zu attraktiven Preisen verkauft werden können. Aber es ist immerhin eine Möglichkeit, sich Liquidität zu beschaffen.

Das könnte momentan für Besitzer von Containerschiffonds eine Überlegung wert sein. Zwar hat der Umschlag der Transportboxen zwischen 1990 und 2005 laut einer unlängst veröffentlichten Studie der DB Research jährlich um durchschnittlich knapp zehn Prozent zugenommen. Auch für die kommenden Jahre erwarten die Analysten durchschnittliche Wachstumsraten von etwa neun Prozent pro Jahr bis ins Jahr 2015.

Doch die Flut von Schiffonds-Angeboten impliziert auch ein hohes Kapazitätswachstum. Allein zwischen 2006 und 2008 werde die global verfügbare Stellplatzkapazität laut DB Research um etwa 50 Prozent wachsen.