IMMOFINANZ IMMOBIL. ANLAGEN AG

eröffnet am 01.06.06 22:42:23 von

neuester Beitrag 22.01.24 12:39:04 von

neuester Beitrag 22.01.24 12:39:04 von

Beiträge: 1.158

ID: 1.063.803

ID: 1.063.803

Aufrufe heute: 0

Gesamt: 176.660

Gesamt: 176.660

Aktive User: 0

ISIN: AT0000A21KS2 · WKN: A2JN9W · Symbol: IMO1

23,650

EUR

+1,28 %

+0,300 EUR

Letzter Kurs 19.04.24 Tradegate

Neuigkeiten

13.04.24 · wO Chartvergleich |

06.04.24 · wO Chartvergleich |

30.03.24 · wO Chartvergleich |

27.03.24 · wO Newsflash |

27.03.24 · wO Newsflash |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,3900 | +70,40 | |

| 4,0000 | +65,98 | |

| 6,0200 | +42,99 | |

| 6,1900 | +35,75 | |

| 0,6327 | +34,62 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,9100 | -26,03 | |

| 2,7500 | -28,39 | |

| 0,5130 | -33,70 | |

| 3,2000 | -37,74 | |

| 2,0500 | -37,88 |

Beitrag zu dieser Diskussion schreiben

(1)

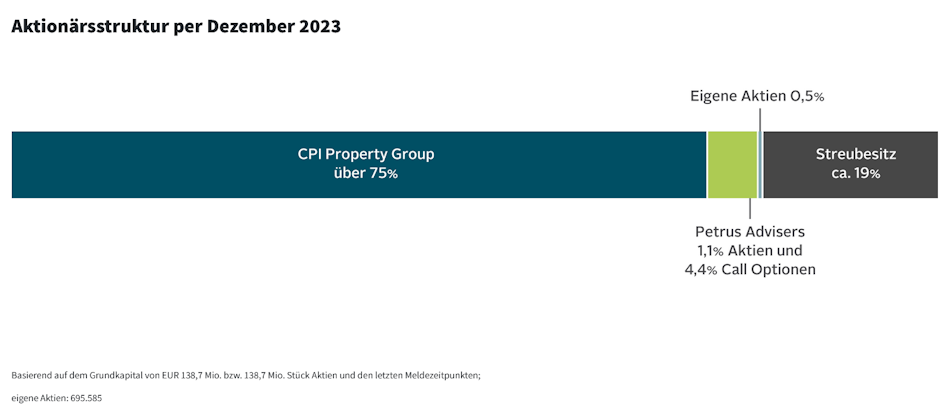

https://immofinanz.com/de/investor-relations/aktie/aktionars…

(2)

2023-11-20

MW is Short the Credit of CPI Property Group S.A. (CPIPGR)

https://www.muddywatersresearch.com/research/cpipgr/mw-short…

(3)

2024-01-21

CPI Property Group S.A. (CPIPGR) Part 2: Overvalued Assets, Overstated Occupancy:

https://www.muddywatersresearch.com/research/cpipgr/part-2/

(4)

2024-01-22

Billionaire Vitek’s CPI Bonds Dip With Muddy Waters Stepping Up Attack

https://www.bloomberg.com/news/articles/2024-01-22/billionai…

...

https://immofinanz.com/de/investor-relations/aktie/aktionars…

(2)

2023-11-20

MW is Short the Credit of CPI Property Group S.A. (CPIPGR)

https://www.muddywatersresearch.com/research/cpipgr/mw-short…

(3)

2024-01-21

CPI Property Group S.A. (CPIPGR) Part 2: Overvalued Assets, Overstated Occupancy:

https://www.muddywatersresearch.com/research/cpipgr/part-2/

(4)

2024-01-22

Billionaire Vitek’s CPI Bonds Dip With Muddy Waters Stepping Up Attack

https://www.bloomberg.com/news/articles/2024-01-22/billionai…

...

Bei den Immobilien Aktien gab es in den letzten Monaten ja querbeet nur schlechte Nachrichten. Zumeist wurde die Dividende gestrichen, bei manchen (deutschen) AGs muss man sich ja ernsthaft um den Weiterbestand sorgen.

Ich bin bei Immofinanz weiterhin investiert. Einer der Gründe ist auch, dass zuletzt Klaus Umek (Petrus Advisers) bei Immofinanz mit ca. 5 % eingestiegen ist. Ich mag seine direkte und zynische Art, er wirbelt bei seinen Investments zumeist ordentlich Staub auf. Würde mich nicht wundern, wenn der plötzliche CEO Abgang bei CAI Immo auch auf seine massive Kritik zurückzuführen war.

https://www.derboersianer.com/2023/04/transparenz-fehlt-umek…

Ich hatte ja (weiß aber nicht mehr, in welchem Forum) darüber berichtet, dass Umek bei der Wiener Gewinn-Messe (10/2022) die EVN und Immofinanz (+ S Immo) als seine Top Picks genannt hatte. Seitdem ist EVN von 15 auf 21 und Immofinanz von 11 auf 14 gestiegen. Er ist einfach "lästig" und spricht das aus, was auch wir Kleinanleger denken.

Ich vermute, er wird nicht ruhen, bis der Streubesitz einen fairen Wert für seine Anteile bekommt. Das ist jetzt (bei IIA und SPI, aber auch CAI) nicht der Fall, wobei man schon sagen muss, dass die Zeiten für Immo-Firmen definitiv hart sind und noch einige Zeit hart bleiben werden.

Ich bin bei Immofinanz weiterhin investiert. Einer der Gründe ist auch, dass zuletzt Klaus Umek (Petrus Advisers) bei Immofinanz mit ca. 5 % eingestiegen ist. Ich mag seine direkte und zynische Art, er wirbelt bei seinen Investments zumeist ordentlich Staub auf. Würde mich nicht wundern, wenn der plötzliche CEO Abgang bei CAI Immo auch auf seine massive Kritik zurückzuführen war.

https://www.derboersianer.com/2023/04/transparenz-fehlt-umek…

Ich hatte ja (weiß aber nicht mehr, in welchem Forum) darüber berichtet, dass Umek bei der Wiener Gewinn-Messe (10/2022) die EVN und Immofinanz (+ S Immo) als seine Top Picks genannt hatte. Seitdem ist EVN von 15 auf 21 und Immofinanz von 11 auf 14 gestiegen. Er ist einfach "lästig" und spricht das aus, was auch wir Kleinanleger denken.

Ich vermute, er wird nicht ruhen, bis der Streubesitz einen fairen Wert für seine Anteile bekommt. Das ist jetzt (bei IIA und SPI, aber auch CAI) nicht der Fall, wobei man schon sagen muss, dass die Zeiten für Immo-Firmen definitiv hart sind und noch einige Zeit hart bleiben werden.

Kursziele aktuell sehr homogen

Die 3 Analysten die die IIA noch covern sind sich sich alle sehr einig. Die am 30. und 31.3. genannten Kursziele sind bei € 16 (2x) und € 15,80.

Antwort auf Beitrag Nr.: 73.654.484 von Trueffelschwein3 am 12.04.23 10:47:31Interesse und Aktienbesitz schon. Aber ich bin ratlos für die Zukunft und freue mich über Fakten

kein Interesse mehr für Immofinanz?

wie es aussieht haben sich wohl wirklich fast alle aus der IIA verabschiedet. Seit 4 Monaten kein einziger Diskussionsbeitrag hier. Trading Spotlight

Heute ist das eingetroffen, was ich weiter unten betreffend der - in den letzten Jahren sehr ähnlichen - Kursverläufe von IIA und SPI angedeutet hatte: IIA war auf Tageshoch 12,96, SPI auf Tagestief 13,02 .. also praktisch ident. Ich hätte mir die Angleichung eher ein paar Etagen höher erhofft, aber mehr ist im aktuellen Umfeld für Immobilien - kurzfristig - offenbar nicht drin.

Der Übernahmepreis der IIA für die SPI Anteile wird ja "spannend". In der Ausschreibung stand: "Für den Erwerb ist ein angemessener Marktpreis zu verhandeln, der durch eine unabhängige Fairness Opinion zu bestätigen ist, wobei der EPRA NAV/NTA der S IMMO, der Aktienkurs, eine Kontrollprämie sowie angestrebte Synergieeffekte neben anderen relevanten marktüblichen Preisparametern berücksichtigt werden sollen."

EPRA NAV ca. 29

Aktienkurs ca. 13

Auf den angemessenen Marktpreis bin ich wirklich gespannt ..

Der Übernahmepreis der IIA für die SPI Anteile wird ja "spannend". In der Ausschreibung stand: "Für den Erwerb ist ein angemessener Marktpreis zu verhandeln, der durch eine unabhängige Fairness Opinion zu bestätigen ist, wobei der EPRA NAV/NTA der S IMMO, der Aktienkurs, eine Kontrollprämie sowie angestrebte Synergieeffekte neben anderen relevanten marktüblichen Preisparametern berücksichtigt werden sollen."

EPRA NAV ca. 29

Aktienkurs ca. 13

Auf den angemessenen Marktpreis bin ich wirklich gespannt ..

Ich bin mir ziemlich sicher, dass IIA die Dividende für mehrere Jahre aussetzen muss/wird. Die Übernahme der SPI wird ca. 500 Mio. Euro kosten.

Wie man gerade an den deutschen Pendants sehen kann, findet ein beinharter Überlebenskampf statt .. da zählt jeder Euro Eigenkapital.

Außerdem hat CPI bislang nicht den Eindruck vermittelt, dass die Interessen des (verbliebenen) Streubesitzes hohe Priorität genießen. Die aus meiner Sicht dubiose Ankündigung, dass IIA die Mehrheit der SPI Aktien kaufen wird bzw. muss, ist der bisherige Höhepunkt dieser Scharade.

IIA wird in Kürze die 12er Marke nach unten durchstoßen. Vor einiger Zeit hätte ich da blind nachgekauft. Zur Zeit bleibe ich da (mit Nachkäufen) lieber an der Seitenlinie.

Wie man gerade an den deutschen Pendants sehen kann, findet ein beinharter Überlebenskampf statt .. da zählt jeder Euro Eigenkapital.

Außerdem hat CPI bislang nicht den Eindruck vermittelt, dass die Interessen des (verbliebenen) Streubesitzes hohe Priorität genießen. Die aus meiner Sicht dubiose Ankündigung, dass IIA die Mehrheit der SPI Aktien kaufen wird bzw. muss, ist der bisherige Höhepunkt dieser Scharade.

IIA wird in Kürze die 12er Marke nach unten durchstoßen. Vor einiger Zeit hätte ich da blind nachgekauft. Zur Zeit bleibe ich da (mit Nachkäufen) lieber an der Seitenlinie.

Antwort auf Beitrag Nr.: 72.789.446 von Immobilien_Tycoon am 21.11.22 13:57:06Im Finanzkalender steht zumindest ein erwarteter Dividendenzahltag (30. Juni 2023):

https://immofinanz.com/de/investor-relations/kalender

Ich weiß schon, das ist nicht ganz ernst zu nehmen

https://immofinanz.com/de/investor-relations/kalender

Ich weiß schon, das ist nicht ganz ernst zu nehmen

Eine (wahrscheinliche) Fusion war von den zuletzt genannten Optionen - für mich - eine der besten:

https://www.derboersianer.com/2022/11/cpi-machts-moeglich-s-…

Auch wenn IIA wahrscheinlich auf Jahre keine Dividende zahlen wird (die SPI Mehrheit wird IIA vermutlich gut 500 Mio. Euro kosten), sollte man die Aktie auf dem aktuellen Niveau nicht komplett abschreiben. Meine Meinung ..

https://www.derboersianer.com/2022/11/cpi-machts-moeglich-s-…

Auch wenn IIA wahrscheinlich auf Jahre keine Dividende zahlen wird (die SPI Mehrheit wird IIA vermutlich gut 500 Mio. Euro kosten), sollte man die Aktie auf dem aktuellen Niveau nicht komplett abschreiben. Meine Meinung ..

Die heutige Schlagzeile hat die Karten wieder komplett neu gemischt:

https://aktien-portal.at/shownews.html?nid=71354&s=Immofinan…

Der Markt ist sich einig: Gewinner S Immo (atkuell + 11 % nach zuvor minus 10 %!), Immofinanz aktuell minus 4 %

Ich bin kein Rechtsexperte, aber warum muss IIA jetzt 50 %+ der S Immo Aktien kaufen, um die Fusion voranzutreiben? Hätte CPI das als Mehrheitseigentümer von Immofinanz und SPI nicht auch so machen können? Der Verdacht liegt jetzt nahe, dass CPI Geld braucht und die notwendigen Stücke an IIA nicht verschenken wird (wer verhandelt da eigentlich mit wem? CPI mit IIA, deren Mehrheitseigentümer CPI ist?). Ein "Geschmäckle" hat das für mich leider schon ..

Auf der anderen Seite .. die Immobilien der SPI sind sehr werthaltig und sehr viele Grundstückreserven schlummern noch in der Bilanz. Ein gemeinsamer Konzern hätte sicher ein paar Synergie Effekte. Wenn IIA keine Mondpreise für SPI bezahlen muss (für mich alles über 23,5), dann mag der Deal zumindest wieder etwas Sinn machen.

Andere Meinungen würden mich sehr interessieren ..

https://aktien-portal.at/shownews.html?nid=71354&s=Immofinan…

Der Markt ist sich einig: Gewinner S Immo (atkuell + 11 % nach zuvor minus 10 %!), Immofinanz aktuell minus 4 %

Ich bin kein Rechtsexperte, aber warum muss IIA jetzt 50 %+ der S Immo Aktien kaufen, um die Fusion voranzutreiben? Hätte CPI das als Mehrheitseigentümer von Immofinanz und SPI nicht auch so machen können? Der Verdacht liegt jetzt nahe, dass CPI Geld braucht und die notwendigen Stücke an IIA nicht verschenken wird (wer verhandelt da eigentlich mit wem? CPI mit IIA, deren Mehrheitseigentümer CPI ist?). Ein "Geschmäckle" hat das für mich leider schon ..

Auf der anderen Seite .. die Immobilien der SPI sind sehr werthaltig und sehr viele Grundstückreserven schlummern noch in der Bilanz. Ein gemeinsamer Konzern hätte sicher ein paar Synergie Effekte. Wenn IIA keine Mondpreise für SPI bezahlen muss (für mich alles über 23,5), dann mag der Deal zumindest wieder etwas Sinn machen.

Andere Meinungen würden mich sehr interessieren ..

13.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

06.04.24 · wO Chartvergleich · ABB |

30.03.24 · wO Chartvergleich · ABB |

27.03.24 · wO Newsflash · Immofinanz |

27.03.24 · EQS Group AG · Immofinanz |

23.03.24 · wO Chartvergleich · Carl Zeiss Meditec |

16.03.24 · wO Chartvergleich · Adobe |

15.03.24 · EQS Group AG · Immofinanz |