Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 79)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 0

Gesamt: 3.535.933

Gesamt: 3.535.933

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 36 Minuten | 10970 | |

| vor 1 Stunde | 8118 | |

| vor 38 Minuten | 5015 | |

| gestern 21:42 | 4159 | |

| vor 1 Stunde | 3769 | |

| vor 1 Stunde | 3617 | |

| vor 1 Stunde | 2846 | |

| vor 57 Minuten | 2727 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 107 | |||

| 3. | 3. | 0,1890 | -2,58 | 82 | |||

| 4. | 4. | 172,39 | +6,33 | 78 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 53 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Beitrag zu dieser Diskussion schreiben

Kauf heute Abend: CSCO, INTC, REGN, BNTX, META

Antwort auf Beitrag Nr.: 71.747.843 von Simonswald am 09.06.22 20:02:05Bzgl. TROW: Ich meine mal gelesen zu haben, dass die TROW-Fonds relativ Tech-lastig seien. Asset Manager sind naturgemäß grundsätzlich ein schwieriges Feld, wenn der Markt den Rückwärtsgang einlegt, das würde dann aber für TROW ggf. insbesondere gelten.

Etliche Bancorps doch ganz günstig, da fällt die Auswahl schwer.

Oder auch nicht... Vielleicht einfach ganz die Finger davon lassen? ;-)

Die Kurskorrekturen zuletzt wohl wegen Abschreibern auf den Buchwert wegen der Zinswende. Das sollte bald durch sein.

Warum?

Für den Aktionär sinds am Ende dennoch halt um 8-10% pa.

Wirklich? Nach Augenintegral sieht das doch oft eher nach ca. 10 Jahren Seitwärtsbewegung aus, zum Teil mit deutlichen Schwankungen, bei eher bei 3-4% DR. Grundsätzlich - wenn es denn eine Financial-Blackbox sein soll - sind alternativ evtl. einzelne größere Versicherer (SLF, PRU) eine Idee. Langfrist-Chart sieht vielleicht etwas erbaulicher aus, und man kann - bei auf den ersten Blick optisch ähnlicher Bewertung - vielleicht etwas mehr Wachstumsphantasie als bei US-Regionalbanken entwickeln.

Nebenbei - Unum wurde ja hier mal angesprochen. Gefiel mir damals nicht so recht, gefällt mir heute nicht so recht. Glückwunsch bislang an alle, die es anders gesehen haben.

Oder auch nicht... Vielleicht einfach ganz die Finger davon lassen? ;-)

Die Kurskorrekturen zuletzt wohl wegen Abschreibern auf den Buchwert wegen der Zinswende. Das sollte bald durch sein.

Warum?

Für den Aktionär sinds am Ende dennoch halt um 8-10% pa.

Wirklich? Nach Augenintegral sieht das doch oft eher nach ca. 10 Jahren Seitwärtsbewegung aus, zum Teil mit deutlichen Schwankungen, bei eher bei 3-4% DR. Grundsätzlich - wenn es denn eine Financial-Blackbox sein soll - sind alternativ evtl. einzelne größere Versicherer (SLF, PRU) eine Idee. Langfrist-Chart sieht vielleicht etwas erbaulicher aus, und man kann - bei auf den ersten Blick optisch ähnlicher Bewertung - vielleicht etwas mehr Wachstumsphantasie als bei US-Regionalbanken entwickeln.

Nebenbei - Unum wurde ja hier mal angesprochen. Gefiel mir damals nicht so recht, gefällt mir heute nicht so recht. Glückwunsch bislang an alle, die es anders gesehen haben.

Negative FCF und noch immer überdurchschnittliche KUV sind keine Indikatoren dass da ne Bodenbildung nahe ist.

Irgendwann werden die drehen und dann recht stark, aber noch ist das zu früh.

Das Glückspielgeschäft wird nicht komplett nach online verschwinden.

Aber das sind keine Aktien für ne Rezession.

WYNN

LVS

Irgendwann werden die drehen und dann recht stark, aber noch ist das zu früh.

Das Glückspielgeschäft wird nicht komplett nach online verschwinden.

Aber das sind keine Aktien für ne Rezession.

WYNN

LVS

++

Kauf LVMH, L'Oreal, RWE, Danone, IMCD.

Interessant. Da versuch ich natürlich gleich Muster zu erkennen.

Die Bewertungsniveaus sehr unterschiedlich, das ist wohl nicht das gemeinsame Merkmal.

Gemeinsamkeit ist vor Kurzem erfolgter Kursrücksetzer, vermute ich.

Speziell zu LVMH oder LOreal. Ich hab zu europ. Aktien leider keine langfristigen Bewertungshistorien, vermute aber dass die immer noch überdurchschnittlich teuer sind.

Speziell LVMH passt mMn gar nicht mehr in die Zeit. Für die vergangenen Jahrzehnte der Einkommens- und Vermögenskonzentrierung sowie des Überkonsums in China war das die perfekte Aktie. Aber enden diese Zeiten denn nicht gerade?

Die hat sich in letzten 5 Jahren vervierfacht, ich fürchte das ist noch korrekturanfällig

IMCD KGV26

LVMH, KGV22

L'Oreal, KGV32

RWE, KGV16

BMW KGV5

Danone KGV17

****

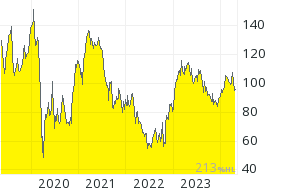

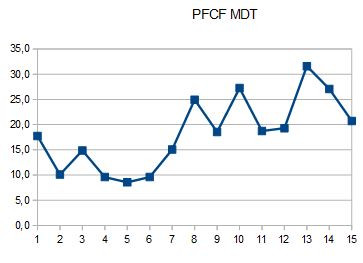

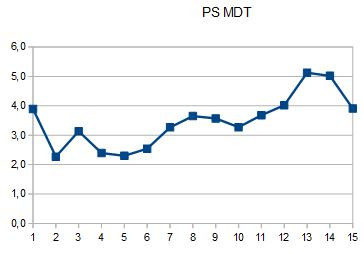

Nicht jeder Kursrücksetzer ist ein Kauf: an MDT interessiert, aber die ist fundamental immer noch nicht günstig... vermutlich gehen die noch auf die 80 oder 85. Dann kaufenswert.

+++

KGV 25 Value-Bereich... Die Massstäbe hatten sich etwas verschoben... und vielleicht kalibriert der Markt die gerade neu.

https://de.finance.yahoo.com/news/heute-1-000-euro-paypal-09…

Auch das Kurs-Gewinn-Verhältnis liegt mit 24,6 im Value-Bereich.

+++

KGV30 vernünftiger Bereich... Die Massstäbe hatten sich etwas verschoben... und vielleicht kalibriert der Markt die gerade neu.

https://www.fool.de/2022/06/08/jetzt-1-000-euro-in-einen-deu…

Bertrandt ein interessanter Nebenwert. Das KGV liegt mit aktuell 30,5 wieder in einem recht vernünftigen Bereich.

https://charts.comdirect.de/charts/rebrush/design_small.ewf.…

+++

zu gestern:

Altria 6,3 Prozent nach unten. Die US-Bank Morgan Stanley ist vor dem Hintergrund gesamtwirtschaftlicher Bedenken inzwischen pessimistisch eingestellt

Was hat Altria denn mit der Gesamtwirtschaft zu tun??? Fast gar nix, das ist doch gerade der Grund die zu kaufen.

Wenn eine Aktie wegen einer solch falsch Begründung (eines Analysten) so stark fällt, dann ist das wohl eher ne Kaufchance.

+

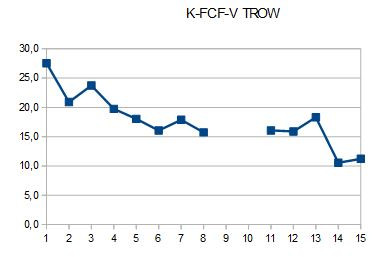

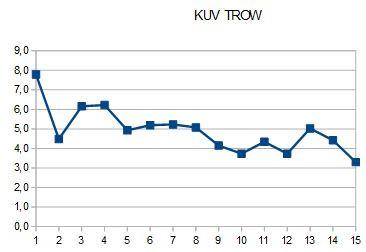

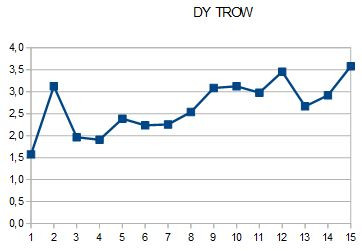

TROW auf Kurs-zu-FCF aber auch auf im Kurs-Umsatz-Verhältnis günstig. Historisch hohe Dividendenrendite.

Ob die FCF- und Umsatzschätzungen nach unten korrigiert werden müssten, falls die Börsen (und damit wohl das verwaltete Vermögen) noch weiter einbrechen, kann ich nicht einschätzen.

Vielleicht besorgt das Risiko gerade die Anleger und der Kursverlust des letzten halben Jahren bei TROW "nicht nur ne Korrektur" sondern auch rational.

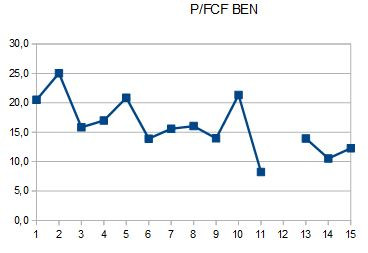

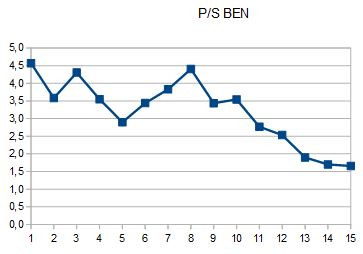

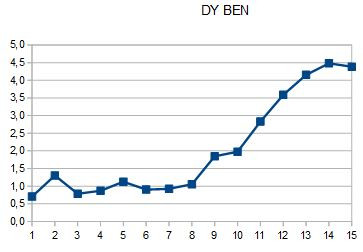

Meinungen zu Konkurrent BEN (Franklin Resources)? Die sind auch günstig. Und zumindest vom Bewertungsniveau nur mehr wenig Risiko nach unten.

Kauf LVMH, L'Oreal, RWE, Danone, IMCD.

Interessant. Da versuch ich natürlich gleich Muster zu erkennen.

Die Bewertungsniveaus sehr unterschiedlich, das ist wohl nicht das gemeinsame Merkmal.

Gemeinsamkeit ist vor Kurzem erfolgter Kursrücksetzer, vermute ich.

Speziell zu LVMH oder LOreal. Ich hab zu europ. Aktien leider keine langfristigen Bewertungshistorien, vermute aber dass die immer noch überdurchschnittlich teuer sind.

Speziell LVMH passt mMn gar nicht mehr in die Zeit. Für die vergangenen Jahrzehnte der Einkommens- und Vermögenskonzentrierung sowie des Überkonsums in China war das die perfekte Aktie. Aber enden diese Zeiten denn nicht gerade?

Die hat sich in letzten 5 Jahren vervierfacht, ich fürchte das ist noch korrekturanfällig

IMCD KGV26

LVMH, KGV22

L'Oreal, KGV32

RWE, KGV16

BMW KGV5

Danone KGV17

****

Nicht jeder Kursrücksetzer ist ein Kauf: an MDT interessiert, aber die ist fundamental immer noch nicht günstig... vermutlich gehen die noch auf die 80 oder 85. Dann kaufenswert.

+++

KGV 25 Value-Bereich... Die Massstäbe hatten sich etwas verschoben... und vielleicht kalibriert der Markt die gerade neu.

https://de.finance.yahoo.com/news/heute-1-000-euro-paypal-09…

Auch das Kurs-Gewinn-Verhältnis liegt mit 24,6 im Value-Bereich.

+++

KGV30 vernünftiger Bereich... Die Massstäbe hatten sich etwas verschoben... und vielleicht kalibriert der Markt die gerade neu.

https://www.fool.de/2022/06/08/jetzt-1-000-euro-in-einen-deu…

Bertrandt ein interessanter Nebenwert. Das KGV liegt mit aktuell 30,5 wieder in einem recht vernünftigen Bereich.

https://charts.comdirect.de/charts/rebrush/design_small.ewf.…

+++

zu gestern:

Altria 6,3 Prozent nach unten. Die US-Bank Morgan Stanley ist vor dem Hintergrund gesamtwirtschaftlicher Bedenken inzwischen pessimistisch eingestellt

Was hat Altria denn mit der Gesamtwirtschaft zu tun??? Fast gar nix, das ist doch gerade der Grund die zu kaufen.

Wenn eine Aktie wegen einer solch falsch Begründung (eines Analysten) so stark fällt, dann ist das wohl eher ne Kaufchance.

+

TROW auf Kurs-zu-FCF aber auch auf im Kurs-Umsatz-Verhältnis günstig. Historisch hohe Dividendenrendite.

Ob die FCF- und Umsatzschätzungen nach unten korrigiert werden müssten, falls die Börsen (und damit wohl das verwaltete Vermögen) noch weiter einbrechen, kann ich nicht einschätzen.

Vielleicht besorgt das Risiko gerade die Anleger und der Kursverlust des letzten halben Jahren bei TROW "nicht nur ne Korrektur" sondern auch rational.

Meinungen zu Konkurrent BEN (Franklin Resources)? Die sind auch günstig. Und zumindest vom Bewertungsniveau nur mehr wenig Risiko nach unten.

Trading Spotlight

+

Etliche Bancorps doch ganz günstig, da fällt die Auswahl schwer.

Die Kurskorrekturen zuletzt wohl wegen Abschreibern auf den Buchwert wegen der Zinswende. Das sollte bald durch sein. Und dann kommen die günstigen Multiples zum Vorschein. Andererseits, wenn der Markt nochmal rutscht, dann sicher auch die Bancorps.

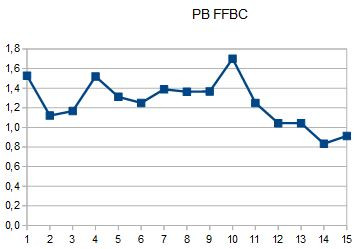

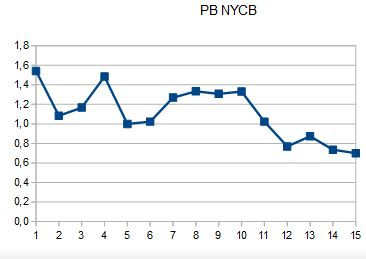

Beispiel NYCB zeigt allerdings dass man kaum 10% pa erwarten sollte. NYCB schüttet traditionell fast den gesamten Gewinn aus, darum Divi oft knapp unter 10%, aktuell um 8%. Das wars dann aber auch, wenn die alles ausschütten woher sollen steigende Gewinne kommen, die können ja nicht mehr in Erweiterungen oder Aktienrückkäufe investieren.

Andere schütten weniger aus, haben dann mehr Geld für Aktienrückkäufe oder Erweiterungsinvestition. Für den Aktionär sinds am Ende dennoch halt um 8-10% pa.

++

Analyst hier erwartet bald Gewinnrevisionen nach unten, mit weiteren 20% nach unten. Eine Rezession sei noch nicht eingepreist, bislang nur Multiple-Kontraktion erfolgt.

https://www.msn.com/de-de/finanzen/top-stories/wall-street-e…

+++

Das wars dann mit Immos. Und so schnell kommt der Hype nicht zurück. Das muss mal ein paar Jahre abkühlen.

Nicht gut für die Konjunktur, und nicht gut für den "Vermögenseffekt".

https://www.msn.com/de-de/finanzen/top-stories/immobilienmar…

als Makler innerlich kopfschüttelnd, wenn Objekt für 400.000 Euro gekauft, kurz zuvor bestenfalls 250.000 Euro wert war

Plötzlich meinte jeder, er könne mit Immobilien reich werden – einfach etwas kaufen und Zins und Tilgung des Kredits aus den laufenden Mieteinnahmen decken. Reichlich naiv.

Früher haben Banken auch Käufe zu sehr, sehr hohen Preisen bereitwillig mit einer Finanzierung flankiert. . Jetzt nicht mehr.

Banken verweigern reihenweise die Kreditanfragen

Etliche Bancorps doch ganz günstig, da fällt die Auswahl schwer.

Die Kurskorrekturen zuletzt wohl wegen Abschreibern auf den Buchwert wegen der Zinswende. Das sollte bald durch sein. Und dann kommen die günstigen Multiples zum Vorschein. Andererseits, wenn der Markt nochmal rutscht, dann sicher auch die Bancorps.

Beispiel NYCB zeigt allerdings dass man kaum 10% pa erwarten sollte. NYCB schüttet traditionell fast den gesamten Gewinn aus, darum Divi oft knapp unter 10%, aktuell um 8%. Das wars dann aber auch, wenn die alles ausschütten woher sollen steigende Gewinne kommen, die können ja nicht mehr in Erweiterungen oder Aktienrückkäufe investieren.

Andere schütten weniger aus, haben dann mehr Geld für Aktienrückkäufe oder Erweiterungsinvestition. Für den Aktionär sinds am Ende dennoch halt um 8-10% pa.

++

Analyst hier erwartet bald Gewinnrevisionen nach unten, mit weiteren 20% nach unten. Eine Rezession sei noch nicht eingepreist, bislang nur Multiple-Kontraktion erfolgt.

https://www.msn.com/de-de/finanzen/top-stories/wall-street-e…

+++

Das wars dann mit Immos. Und so schnell kommt der Hype nicht zurück. Das muss mal ein paar Jahre abkühlen.

Nicht gut für die Konjunktur, und nicht gut für den "Vermögenseffekt".

https://www.msn.com/de-de/finanzen/top-stories/immobilienmar…

als Makler innerlich kopfschüttelnd, wenn Objekt für 400.000 Euro gekauft, kurz zuvor bestenfalls 250.000 Euro wert war

Plötzlich meinte jeder, er könne mit Immobilien reich werden – einfach etwas kaufen und Zins und Tilgung des Kredits aus den laufenden Mieteinnahmen decken. Reichlich naiv.

Früher haben Banken auch Käufe zu sehr, sehr hohen Preisen bereitwillig mit einer Finanzierung flankiert. . Jetzt nicht mehr.

Banken verweigern reihenweise die Kreditanfragen

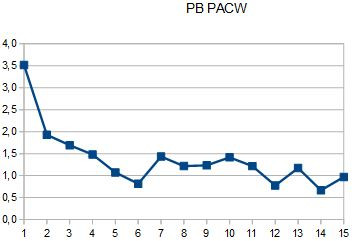

werden ziemlich nah am Buchwert gehandelt. je näher am Buchwert man sie bekommt, desto aussichtsreicher wohl. Nur ganz selten deutlich unterm Buchwert zu haben (Finanzkrise 2008, Coronatief) aber dann traut man sich wohl meist eh nicht...

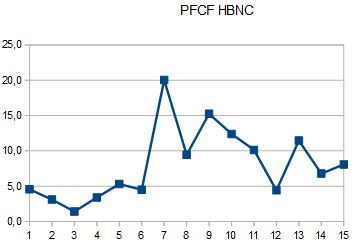

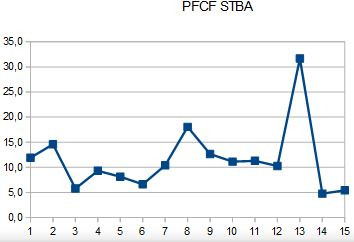

EGBN STBA HBNC scheinen mir einen näheren Blick wert, könnten Sondersituationen sein. Andere wohl aber etwas sicherer. Viel unterscheiden sie sich alle nicht.

sind eine Art besserer Anleiheersatz. bringen so 8-10% pa. mehr als indexrendite darf man wohl nicht erhoffen. dafür schwanken sie andererseits recht heftig. kein schutz vor abrupten Index-Einbrüchen. Andererseits dann aber Chancen.

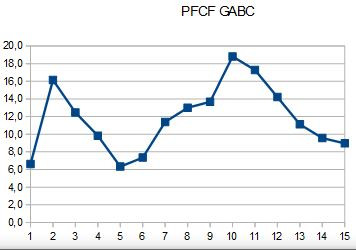

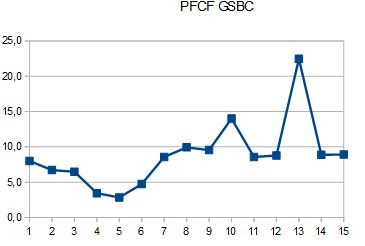

aktuell typischerweise etwas unterm zehnfachen FCF gehandelt

EGBN STBA HBNC scheinen mir einen näheren Blick wert, könnten Sondersituationen sein. Andere wohl aber etwas sicherer. Viel unterscheiden sie sich alle nicht.

sind eine Art besserer Anleiheersatz. bringen so 8-10% pa. mehr als indexrendite darf man wohl nicht erhoffen. dafür schwanken sie andererseits recht heftig. kein schutz vor abrupten Index-Einbrüchen. Andererseits dann aber Chancen.

aktuell typischerweise etwas unterm zehnfachen FCF gehandelt

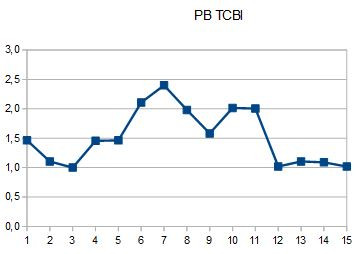

durch die Seitwärtsbewegung fundamental billiger wurden, wäre noch zu prüfen.

Um die 10 Beispiele angeschaut: Viele etwas billiger geworden, würd ich sagen. Aber nicht historisch einmalig billig. Eher fair.

Werden in recht engen Bewertungsspannen gehandelt. Aktuell zumindest fair und nicht teuer, das kann man wohl sagen.

Fundamentalzahlen laufen vielfach stetig nach oben. Verdoppeln sich circa in 10 Jahren. Dazu die 3-4% Dividende. Zuverlässige Dividendenzahler und auch -erhöher, wenngleich auch langsamg erhöhend.

Buchwertentwicklung lässt sich bei manchen noch schön klassisch aus den thesaurierten Gewinnen hochrechnen. Das macht Kursprognosen einfach(er).

Um die 10 Beispiele angeschaut: Viele etwas billiger geworden, würd ich sagen. Aber nicht historisch einmalig billig. Eher fair.

Werden in recht engen Bewertungsspannen gehandelt. Aktuell zumindest fair und nicht teuer, das kann man wohl sagen.

Fundamentalzahlen laufen vielfach stetig nach oben. Verdoppeln sich circa in 10 Jahren. Dazu die 3-4% Dividende. Zuverlässige Dividendenzahler und auch -erhöher, wenngleich auch langsamg erhöhend.

Buchwertentwicklung lässt sich bei manchen noch schön klassisch aus den thesaurierten Gewinnen hochrechnen. Das macht Kursprognosen einfach(er).

PARKE BANCORP INC PKBK

BCB BANCORP INC BCBP

TIMBERLAND BANCORP INC TSBK

BCB BANCORP INC BCBP

TIMBERLAND BANCORP INC TSBK

Nettoschulden / EBITDA von unter 3 eigentlich von gut finanziert spricht.

Ja, KHC strebt das auch an bzw hat es schon erreicht. Also Multiple-Ausdehnung fällig, mMn.

Ja, KHC strebt das auch an bzw hat es schon erreicht. Also Multiple-Ausdehnung fällig, mMn.