Ship Finance International Limited (Seite 3)

eröffnet am 09.03.07 09:03:50 von

neuester Beitrag 23.04.24 13:10:22 von

neuester Beitrag 23.04.24 13:10:22 von

Beiträge: 931

ID: 1.117.479

ID: 1.117.479

Aufrufe heute: 8

Gesamt: 98.222

Gesamt: 98.222

Aktive User: 0

ISIN: BMG7738W1064 · WKN: A2PU2X

12,220

EUR

+0,33 %

+0,040 EUR

Letzter Kurs 22:33:21 Lang & Schwarz

Neuigkeiten

23.04.24 · globenewswire |

19.04.24 · globenewswire |

08.04.24 · globenewswire |

05.04.24 · globenewswire |

Werte aus der Branche Verkehr

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7200 | +56,42 | |

| 4.900,00 | +53,61 | |

| 17,450 | +20,01 | |

| 9,6200 | +17,66 | |

| 1,6612 | +10,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 17,50 | -7,89 | |

| 14.700,00 | -8,13 | |

| 106,50 | -8,60 | |

| 1,2600 | -11,89 | |

| 0,6000 | -15,25 |

Beitrag zu dieser Diskussion schreiben

Hallo,

Zahltag der Dividende war am 30.03.2023, bisher ist bei mir noch nichts auf dem Konto eingegangen (bin bei Flatex). Dauert es bei SFL immer so lange, bis die Dividende auf dem Konto eingeht?

Gruß

Zahltag der Dividende war am 30.03.2023, bisher ist bei mir noch nichts auf dem Konto eingegangen (bin bei Flatex). Dauert es bei SFL immer so lange, bis die Dividende auf dem Konto eingeht?

Gruß

31.3.

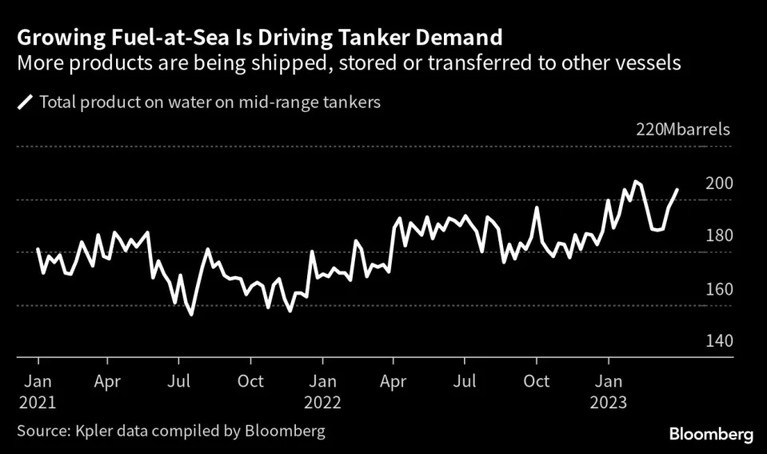

Fuel-Tanker Demand Is Booming as Asia, Middle East Refine More Oil

https://finance.yahoo.com/news/fuel-tanker-demand-booming-as…

...

The center of gravity in the global oil-refining complex is shifting sharply eastward — and that’s spurring a boom in the business of building ships to haul fuel around the globe.

As many as 38 mid-range tankers have been ordered this year, marking one of the busiest quarters since 2013, according to ship broker Braemar. The number of ships assigned international serial numbers — another gauge of orders — is at 28 this year, closing in on the total of 31 for all of 2022, according to ship broker Simpson Spence Young.

Inefficient refineries in the US and Europe shut down after the Covid-19 pandemic crushed demand for gasoline, diesel and jet fuel, while new complexes are being built in Asia and the Middle East. The subsequent rebound in demand has fuel buyers looking to those new producers for supplies, drawing larger amounts of product onto the water.

The trend has ratcheted up the rates the existing fleet can charge, making shipping more profitable and accelerating the construction of new vessels.

“The main, structural shift in the refinery landscape that will support refined-product shipping demand in the medium- and long-term is the geographical dislocation between new refineries and major consumers,” said Alexandra Alatari, senior analyst at Braemar.

...

Even with the new orders, which may add around 60 ships in 2025, vessel availability will still stay short of long-term average levels, Braemar’s Alatari said.

...

Dividende um 0,01 $ erhöht

Highlights76th consecutive quarterly dividend declared, increased to $0.24 per share

Net profit of $48.5 million, or $0.38 per share in the fourth quarter

Received charter hire1 of approximately $208 million in the quarter, incl. $6.9 million of profit share

Adjusted EBITDA2 of $127.5 million from consolidated subsidiaries, plus an additional $7.9 million adjusted EBITDA2 from 49.9% owned associated companies

Four new vessels delivered during the fourth quarter, all with long term charters to leading blue-chip customers

Agreed sale of a 2009-built Suezmax crude oil tanker with expected delivery in the first quarter

Antwort auf Beitrag Nr.: 73.130.463 von Unkenhorst1 am 20.01.23 14:04:25Der Kupon liegt damit nur noch knapp unter der Dividendenrendite. Dafür ist der Kupon sehr viel sicherer, d. h. absolut sicher sofern SFL nicht Insolvenz erklären muss. Dafür besteht bei der Aktie ein gewisses Kursteigerungspotenzial.

Hätte man den Marktzugang und den Mindestanlagesumme wäre diese Anleihe m. E. die bessere Alternative zur SFL-Aktie.

Wenn SFL mittlerweile solche Kupons zahlen muss, kommt Druck auf die Margen.

Hätte man den Marktzugang und den Mindestanlagesumme wäre diese Anleihe m. E. die bessere Alternative zur SFL-Aktie.

Wenn SFL mittlerweile solche Kupons zahlen muss, kommt Druck auf die Margen.

SFL Corporation Ltd. (NYSE: SFL) (“SFL” or the “Company”) today successfully placed USD 150 million senior unsecured sustainability-linked bonds due 1 February 2027. The bonds will pay a coupon of 8.875% per annum and be issued at a price of 99.58%, the net proceeds will be used to refinance existing bonds and for general corporate purposes. An application will be made for the bonds to be listed on the Oslo Stock Exchange.

Arctic Securities and DNB Markets acted as Joint Bookrunners, and SEB acted as Joint Lead Manager in the placement of the bond issue. SMBC Nikko, Crédit Agricole Corporate and Investment Bank and Sparebank1 Markets acted as Co-managers.

January 18, 2023

The Board of Directors

SFL Corporation Ltd.

Hamilton, Bermuda

Arctic Securities and DNB Markets acted as Joint Bookrunners, and SEB acted as Joint Lead Manager in the placement of the bond issue. SMBC Nikko, Crédit Agricole Corporate and Investment Bank and Sparebank1 Markets acted as Co-managers.

January 18, 2023

The Board of Directors

SFL Corporation Ltd.

Hamilton, Bermuda

Trading Spotlight

Antwort auf Beitrag Nr.: 73.126.935 von Unkenhorst1 am 19.01.23 22:00:58

Die Zinshöhe und wohl auch noch nicht einmal die Zinserwartung sind entscheidend, sondern die Zinsdifferenz, die SFL generieren kann. Bei hohen und steigenden Zinsen kann SFL ja trotzdem gute Geschäfte machen, wenn sie bei den Leasingraten einen entsprechenden Aufschlag durchsetzen können.

Letztlich geht es ja darum, dass SFL sich günstiger refinanzieren kann als der Reeder selbst und SFL die eigenen, günstigeren Refinanzierungsmöglichkeiten an der Reeder abzüglich eines Aufschlags weitergibt. Problematisch ist es dann, wenn es eine Fristeninkongruenz gibt, d. h. SFL mit einem kurzfristigen Darlehen den Kauf eines langfristig vercharterten Schiffs finanziert und der Chartervertrag keine Zinsänderungklausel beinhaltet. Dann kann es passieren, dass SFL ein teureres Anschlussdarlehen braucht.

Aus diesem Grund finde ich SFL schwer zu analysieren. "Steigende Tankerfrachtraten = gut für FRO" - so etwas ist relativ eindimensional. Für SFL braucht man mehrere Variable und müßte eine aufwendigere Sensitivitätenanalyse vornehmen. Daher ist der Depotanteil von SFL bei mir auch nur begrenzt. in etwa gleichauf mit der Dt. Pfandbriefbank.

Zitat von Unkenhorst1: die Inflationsrate in den USA hat sich in der letzten Zeit moderat abgeschwächt, auf der anderen Seite sind die $ Zinsen von der FED brutal auf 4,5 % hochgesetzt worden. Also von der Zinsseite sehe ich eher Entlastung für die SFL als Belastung, weil völlig klar, steigende Zinsen und auch steigende Zinserwartung ist Gift für eine Finanzierungsgesellschaft wie SFL nun mal ist.

Aber gerade weil SFL unter den in vergangenen Quartalen steigenden Zinsen sehr gelitten bzw. ausgebremst wurde, habe ich mich hier für ein Engagement entschieden. Nach meiner Meinung ist auf dieser Seite eher Rückenwind. Natürlich ist ein Stockholder Equity (Eigenkapital Quote) von 29 % auch eine solide Basis.

Glückauf

Unkenhorst

Die Zinshöhe und wohl auch noch nicht einmal die Zinserwartung sind entscheidend, sondern die Zinsdifferenz, die SFL generieren kann. Bei hohen und steigenden Zinsen kann SFL ja trotzdem gute Geschäfte machen, wenn sie bei den Leasingraten einen entsprechenden Aufschlag durchsetzen können.

Letztlich geht es ja darum, dass SFL sich günstiger refinanzieren kann als der Reeder selbst und SFL die eigenen, günstigeren Refinanzierungsmöglichkeiten an der Reeder abzüglich eines Aufschlags weitergibt. Problematisch ist es dann, wenn es eine Fristeninkongruenz gibt, d. h. SFL mit einem kurzfristigen Darlehen den Kauf eines langfristig vercharterten Schiffs finanziert und der Chartervertrag keine Zinsänderungklausel beinhaltet. Dann kann es passieren, dass SFL ein teureres Anschlussdarlehen braucht.

Aus diesem Grund finde ich SFL schwer zu analysieren. "Steigende Tankerfrachtraten = gut für FRO" - so etwas ist relativ eindimensional. Für SFL braucht man mehrere Variable und müßte eine aufwendigere Sensitivitätenanalyse vornehmen. Daher ist der Depotanteil von SFL bei mir auch nur begrenzt. in etwa gleichauf mit der Dt. Pfandbriefbank.

Antwort auf Beitrag Nr.: 73.127.325 von Unkenhorst1 am 19.01.23 23:58:08

So wie jeder hier.

Zitat von Unkenhorst1: um nicht falsch verstanden zu werden, SFL ist natürlich nur als "Beimischung" in einem Depot geeignet. Ich mache keine Anlageberatung sondern ich habe Interesse an der Meinung von anderen Anlegern zu meiner Anlageentscheidung betr. SFL......

So wie jeder hier.

um nicht falsch verstanden zu werden, SFL ist natürlich nur als "Beimischung" in einem Depot geeignet. Ich mache keine Anlageberatung sondern ich habe Interesse an der Meinung von anderen Anlegern zu meiner Anlageentscheidung betr. SFL......

die Inflationsrate in den USA hat sich in der letzten Zeit moderat abgeschwächt, auf der anderen Seite sind die $ Zinsen von der FED brutal auf 4,5 % hochgesetzt worden. Also von der Zinsseite sehe ich eher Entlastung für die SFL als Belastung, weil völlig klar, steigende Zinsen und auch steigende Zinserwartung ist Gift für eine Finanzierungsgesellschaft wie SFL nun mal ist.

Aber gerade weil SFL unter den in vergangenen Quartalen steigenden Zinsen sehr gelitten bzw. ausgebremst wurde, habe ich mich hier für ein Engagement entschieden. Nach meiner Meinung ist auf dieser Seite eher Rückenwind. Natürlich ist ein Stockholder Equity (Eigenkapital Quote) von 29 % auch eine solide Basis.

Glückauf

Unkenhorst

Aber gerade weil SFL unter den in vergangenen Quartalen steigenden Zinsen sehr gelitten bzw. ausgebremst wurde, habe ich mich hier für ein Engagement entschieden. Nach meiner Meinung ist auf dieser Seite eher Rückenwind. Natürlich ist ein Stockholder Equity (Eigenkapital Quote) von 29 % auch eine solide Basis.

Glückauf

Unkenhorst

Antwort auf Beitrag Nr.: 73.101.480 von Unkenhorst1 am 16.01.23 18:36:55

Wenn Du das solange beobachtet hast, sollte die ja klar sein, dass die Finanzierung von Tankern mittlerweile nicht nur nicht mehr den absolut größten Teil des Portfolios darstellt, sondern nicht mal mehr den relativ größten.

Welchen Einfluß haben Deiner Meinung nach die Zinsänderungen auf das Ergebnis von SFL? Nutzt ja nichts, wenn zwar die Einnahmen leicht steigen, aber die Zinskosten stärker. Wie schon oft geschrieben, das Geschäftsmodell von SFL ist mehr das einer Pfandbriefbank bzw. eines Leasinggebers als das eines Reeders.

Das Ergebnis und die Dividende hängen maßgeblich davon ab, ob SFL es schafft, die Zinsdifferenz zu ihren Gunsten auszuweiten, d. h. wie sehr die eigenen Kapitalkosten unter ROCI liegen.

SFL konkurriert bei mir im Depot mit der DT. Pfandbriefbank. Beide haben auch ähnliche Dividenden und korrelieren auch sehr stark.

Zitat von Unkenhorst1: SFL hat den Anschein in der Lage zu sein ca. 9 % Dividende aufgeteilt auf 4 Quartalszahlungen auszuzahlen.

Ich beobachte die SFL schon seitdem dieses Papier von der Frontline ausgegliedert wurde (spin-off).

SFL war immer der Finanzier von Frontline, natürlich ist das Geschäft in den letzten Jahrzehnten erheblich diversifiziert worden.

Wie auch immer,

da kein ÖL mehr aus Russland durch Pipelines fliest (Embargo) muss das ÖL oder Ölprodukte also mit Tankern nach Europa geschifft werden.

Ich erwarte also günstige Geschäfte für Tanker Unternehmen. SFL wird hieran auch durch das sogenannte "Profit Sharing" teilhaben

Da SFL in den vergangenen Jahren immer einen hohen Anteil des Gewinns ausschüttet, ist es nach meiner bescheidenen Meinung möglich, dass SFL die Dividende erhöht. Dies sollte auch einen positiven Einfluss auf den Aktienkurs haben und Währungsrisiken mehr als ausgleichen.

Vielleicht mag ein Charttechniker auch einmal einen Kommentar zum Kursverlauf der letzten Jahre machen.

Glückauf

Unkenhorst

leicht möglich,

Wenn Du das solange beobachtet hast, sollte die ja klar sein, dass die Finanzierung von Tankern mittlerweile nicht nur nicht mehr den absolut größten Teil des Portfolios darstellt, sondern nicht mal mehr den relativ größten.

Welchen Einfluß haben Deiner Meinung nach die Zinsänderungen auf das Ergebnis von SFL? Nutzt ja nichts, wenn zwar die Einnahmen leicht steigen, aber die Zinskosten stärker. Wie schon oft geschrieben, das Geschäftsmodell von SFL ist mehr das einer Pfandbriefbank bzw. eines Leasinggebers als das eines Reeders.

Das Ergebnis und die Dividende hängen maßgeblich davon ab, ob SFL es schafft, die Zinsdifferenz zu ihren Gunsten auszuweiten, d. h. wie sehr die eigenen Kapitalkosten unter ROCI liegen.

SFL konkurriert bei mir im Depot mit der DT. Pfandbriefbank. Beide haben auch ähnliche Dividenden und korrelieren auch sehr stark.

14.02.24 · globenewswire |

08.02.24 · globenewswire |