Starcore International Ventures - Goldproduzent mit KGV <3 bricht aus! (Seite 118)

eröffnet am 01.06.07 09:16:10 von

neuester Beitrag 11.04.24 21:22:53 von

neuester Beitrag 11.04.24 21:22:53 von

Beiträge: 2.519

ID: 1.128.155

ID: 1.128.155

Aufrufe heute: 0

Gesamt: 190.689

Gesamt: 190.689

Aktive User: 0

ISIN: CA85525T2020 · WKN: A2AACF · Symbol: V4JA

0,0635

EUR

-7,30 %

-0,0050 EUR

Letzter Kurs 09:33:36 Tradegate

Neuigkeiten

22.04.24 · IRW Press |

22.01.24 · IRW Press |

29.08.23 · IRW Press |

Starcore setzt mit dem Erwerb eines Projekts an der Côte d‘Ivoire auf geopolitische Diversifizierung 16.08.23 · IRW Press |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 29,24 | +14,76 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 30,30 | -9,28 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 0,5550 | -29,30 | |

| 46,59 | -98,01 |

Beitrag zu dieser Diskussion schreiben

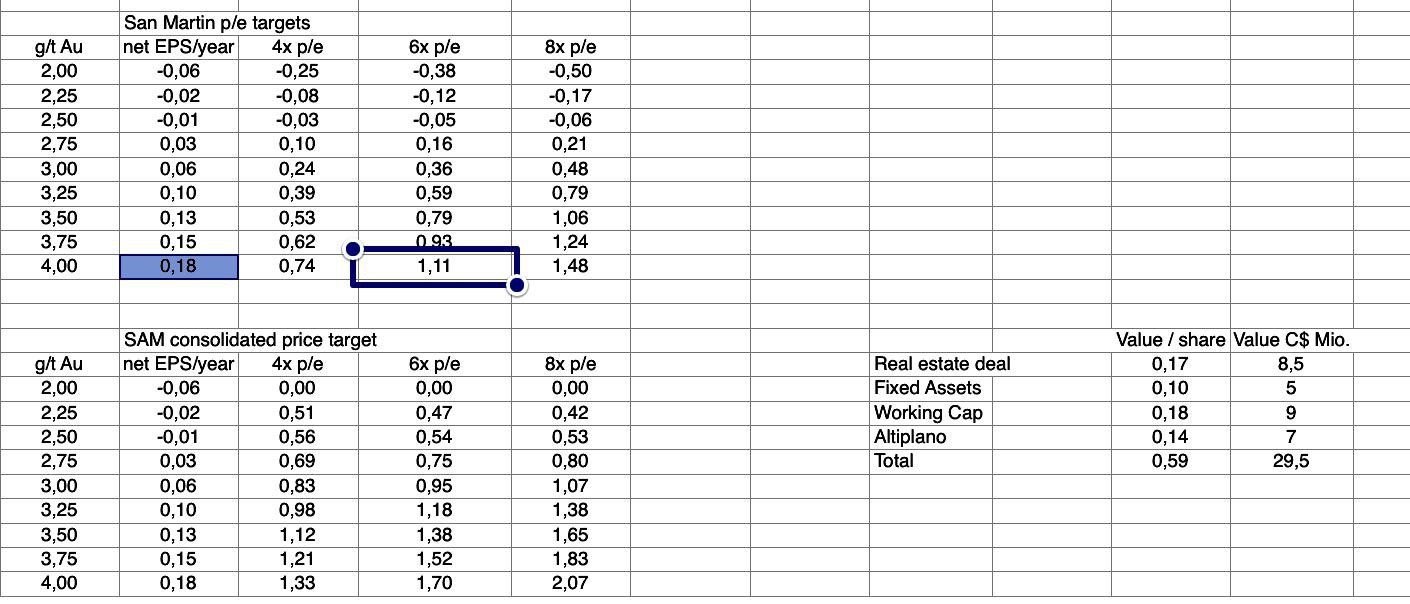

Antwort auf Beitrag Nr.: 52.611.050 von Fantomas96 am 14.06.16 11:11:00Also meine Tabelle schmeißt bei US$1280 Gold und einer P/E-Ratio von 6 alleine für San Martin bei ehemaligen Goldcorp Gehalten von 4gpt CAD$ 1,11 pro Aktie raus.

Mit den übrigen Assets wäre es gar CAD$ 1,70 bei 6x P/E.

Mit den übrigen Assets wäre es gar CAD$ 1,70 bei 6x P/E.

Antwort auf Beitrag Nr.: 52.611.050 von Fantomas96 am 14.06.16 11:11:00".... mit weiteren positiven Manto-Funden (war das die "Zuckung" gestern Abend kurz vor Handelsschluß ?) "

Muß ja nicht zwingend meldepflichtig sein.

Muß ja nicht zwingend meldepflichtig sein.

Antwort auf Beitrag Nr.: 52.609.550 von married am 14.06.16 09:08:37Also, seine Aktien hier NUR wegen Altiplano zu halten, Honey, sehe ich auch als viel "zu kurz gesprungen".

Wie ich vor einem Monat dazu schon geschrieben habe:

Mit dem Toll Milling habe ich da noch so meine Probleme, das sehe ich nicht die "Fantasie" beim SAM Kurs. Ich kenne keine richtig gute Toll Milling Firma, viele haben es mit dem Modell versucht, aber noch keiner so richtig geschafft, Dynacor ist vielleicht noch der beste Vertreter.

Altiplano ist für mich daher MOMENTAN auch "nur" ein Zubrot, mit vielleicht der Hoffnung, LANGFRISTIG ein weiteres Standbein für SAM zu werden.

Mein Fokus liegt auf der San Martin Mine, die hoffentlich mit weiteren positiven Manto-Funden (war das die "Zuckung" gestern Abend kurz vor Handelsschluß ?) wieder zu den Fördermengen und -gehalten der Goldcorp Zeit aufschließen kann.

Das würde der Gewinnsituation einen mächtigen Schub verschaffen.

Über die Schuldentilgung braucht man sich dank des Property-Deals auch keine Gedanken mehr machen und die Moly-Liegenschaften könnten in einer anderen Marktphase zur Ausschüttung einer netten Dividende führen.

Wie ich vor einem Monat dazu schon geschrieben habe:

Mit dem Toll Milling habe ich da noch so meine Probleme, das sehe ich nicht die "Fantasie" beim SAM Kurs. Ich kenne keine richtig gute Toll Milling Firma, viele haben es mit dem Modell versucht, aber noch keiner so richtig geschafft, Dynacor ist vielleicht noch der beste Vertreter.

Altiplano ist für mich daher MOMENTAN auch "nur" ein Zubrot, mit vielleicht der Hoffnung, LANGFRISTIG ein weiteres Standbein für SAM zu werden.

Mein Fokus liegt auf der San Martin Mine, die hoffentlich mit weiteren positiven Manto-Funden (war das die "Zuckung" gestern Abend kurz vor Handelsschluß ?) wieder zu den Fördermengen und -gehalten der Goldcorp Zeit aufschließen kann.

Das würde der Gewinnsituation einen mächtigen Schub verschaffen.

Über die Schuldentilgung braucht man sich dank des Property-Deals auch keine Gedanken mehr machen und die Moly-Liegenschaften könnten in einer anderen Marktphase zur Ausschüttung einer netten Dividende führen.

Antwort auf Beitrag Nr.: 52.609.184 von Honeymoon am 14.06.16 08:36:45"die Phantasie, warum ich meine Aktien hier überhaupt noch halte".

....ist bei mir (zusätzlich, bzw. u.a.) wegen:

a.) der Phantasie auf einen ordentlichen Gewinn aus einem (evtl.) späteren Wiederverkauf ( wenn es der Markt hergibt ) der Moly- Properties, die bekanntlich für 2 Mio gekauft wurden obwohl der vorherige Käufer / spätere Verkäufer 194 Mio. hingeblättert hatte. Ich erwarte keinen dreistelligen Erlös, aber schon 40 Mio. wäre eine Verzwanzigfachung.

b.) dem ( wahrscheinlichen ) Geldeingang von über 9 Mio. in den nächsten Monaten aus dem Verkauf von nicht benötigtem Gelände, womit man seine Schulden tilgen könnte und noch einiges übrig bliebe.

und das bei einer Mkpt. von nicht Mal 50 Mio.

.

....ist bei mir (zusätzlich, bzw. u.a.) wegen:

a.) der Phantasie auf einen ordentlichen Gewinn aus einem (evtl.) späteren Wiederverkauf ( wenn es der Markt hergibt ) der Moly- Properties, die bekanntlich für 2 Mio gekauft wurden obwohl der vorherige Käufer / spätere Verkäufer 194 Mio. hingeblättert hatte. Ich erwarte keinen dreistelligen Erlös, aber schon 40 Mio. wäre eine Verzwanzigfachung.

b.) dem ( wahrscheinlichen ) Geldeingang von über 9 Mio. in den nächsten Monaten aus dem Verkauf von nicht benötigtem Gelände, womit man seine Schulden tilgen könnte und noch einiges übrig bliebe.

und das bei einer Mkpt. von nicht Mal 50 Mio.

.

Antwort auf Beitrag Nr.: 52.608.773 von married am 14.06.16 07:41:58Dann wurde anscheinend Schlimmeres erwartet,

wenn man den Kursansteig der letzten Minuten darüber legt.

Nur weil der Kurs nach oben zuckt (weil ein Trottel die News für positiv hielt?), würde ich die News nicht positiv interpretieren

Welche Zahl im besonderen ist in deinen Augen enttäuschend ?

Die 40,16 kg oder die Menge an Gold und Silber ?

Die Katastrophe sind v.a. die 90 tonnen verarbeiteten Konzentrate bis dato. Geplant sind in yr 1 exakt 35 Tonnen pro Tag

SAM hat also 2,57 geplante Tagesproduktionen in einigen Monaten hinbekommen.

Muss ich mehr sagen?

Nein, Altiplano ist sicherlich nicht nur ein Zubrot, sondern die Phantasie, warum ich meine Aktien hier überhaupt noch halte.

Es geht um 10 Mio. Zusatz-JÜ p.a., was den Kurs vervielfachen würde, oder eben ein Verlustgeschäft (dass eingestellt wird). Was nicht schlimm wäre: der Einsatz war bisher eher unbedeutend...

Fazit: es steht und fällt mit der Bereitschaft der Konzentratverkäufer die von SAM gebotenen Konditionen zu akzeptieren oder woandershin zu verkaufen.......... we will c

wenn man den Kursansteig der letzten Minuten darüber legt.

Nur weil der Kurs nach oben zuckt (weil ein Trottel die News für positiv hielt?), würde ich die News nicht positiv interpretieren

Welche Zahl im besonderen ist in deinen Augen enttäuschend ?

Die 40,16 kg oder die Menge an Gold und Silber ?

Die Katastrophe sind v.a. die 90 tonnen verarbeiteten Konzentrate bis dato. Geplant sind in yr 1 exakt 35 Tonnen pro Tag

SAM hat also 2,57 geplante Tagesproduktionen in einigen Monaten hinbekommen.

Muss ich mehr sagen?

Nein, Altiplano ist sicherlich nicht nur ein Zubrot, sondern die Phantasie, warum ich meine Aktien hier überhaupt noch halte.

Es geht um 10 Mio. Zusatz-JÜ p.a., was den Kurs vervielfachen würde, oder eben ein Verlustgeschäft (dass eingestellt wird). Was nicht schlimm wäre: der Einsatz war bisher eher unbedeutend...

Fazit: es steht und fällt mit der Bereitschaft der Konzentratverkäufer die von SAM gebotenen Konditionen zu akzeptieren oder woandershin zu verkaufen.......... we will c

Trading Spotlight

Antwort auf Beitrag Nr.: 52.608.065 von Honeymoon am 13.06.16 22:24:55"sehr sehr enttäuschend, aber war letztlich fast zu erwarten...."

Dann wurde anscheinend Schlimmeres erwartet,

wenn man den Kursansteig der letzten Minuten darüber legt.

Welche Zahl im besonderen ist in deinen Augen enttäuschend ?

Die 40,16 kg oder die Menge an Gold und Silber ?

"To date, the company has processed over 90 tonnes of concentrate purchased from three different suppliers to produce 40.16 kg of metal dore bars, which included 2.01 kg of gold and 38.15 kg of silver".

Und immer daran denken, Altiplano bringt (nur) ein Zubrot zum Unternehmensergebnis:

"As stated before, we see the Altiplano plant as a synergistic cash-flow-producing arm of the company, growing our asset base for our shareholders."

.

Dann wurde anscheinend Schlimmeres erwartet,

wenn man den Kursansteig der letzten Minuten darüber legt.

Welche Zahl im besonderen ist in deinen Augen enttäuschend ?

Die 40,16 kg oder die Menge an Gold und Silber ?

"To date, the company has processed over 90 tonnes of concentrate purchased from three different suppliers to produce 40.16 kg of metal dore bars, which included 2.01 kg of gold and 38.15 kg of silver".

Und immer daran denken, Altiplano bringt (nur) ein Zubrot zum Unternehmensergebnis:

"As stated before, we see the Altiplano plant as a synergistic cash-flow-producing arm of the company, growing our asset base for our shareholders."

.

sehr sehr enttäuschend, aber war letztlich fast zu erwarten....

Mr. Robert Eadie reports

STARCORE ANNOUNCES PRE-PRODUCTION RESULTS FROM ALTIPLANO PLANT

Starcore International Mines Ltd. has provided preproduction results from the Altiplano plant located in Matehuala, Mexico. The company previously reported on Feb. 15, 2016, that it had poured its first dore bar, weighing in at 21.131 kilograms, from purchased precipitates (see news release dated Feb. 29, 2016). Since then, the plant has been receiving concentrate deliveries to test the full facilities of the plant and procedures. To date, the company has processed over 90 tonnes of concentrate purchased from three different suppliers to produce 40.16 kg of metal dore bars, which included 2.01 kg of gold and 38.15 kg of silver.

"We have proven the ability to process various types of concentrate, and expect to do this profitably with a consistent supply of concentrates and production," said Robert Eadie, president of the company. "Having tested concentrates received from 14 different suppliers, we are currently negotiating concentrate purchase agreements for the best-quality concentrate that will bring a consistent supply. As stated before, we see the Altiplano plant as a synergistic cash-flow-producing arm of the company, growing our asset base for our shareholders."

The dore bars were shipped to a refinery and sold at spot rates for gold and silver at the time of shipment. All proceeds of sales have been capitalized to the development costs of the facility, in accordance with accounting standards, until such time as Altiplano is receiving consistent supply of concentrates and is achieving consistent operating results.

Located within a historic mining district in an area that is home to numerous medium-sized mining operations, the Altiplano plant is a newly designed facility that has the best equipment and operations team to offer an accessible leaching process to miners and concentrate producers.

Mr. Robert Eadie reports

STARCORE ANNOUNCES PRE-PRODUCTION RESULTS FROM ALTIPLANO PLANT

Starcore International Mines Ltd. has provided preproduction results from the Altiplano plant located in Matehuala, Mexico. The company previously reported on Feb. 15, 2016, that it had poured its first dore bar, weighing in at 21.131 kilograms, from purchased precipitates (see news release dated Feb. 29, 2016). Since then, the plant has been receiving concentrate deliveries to test the full facilities of the plant and procedures. To date, the company has processed over 90 tonnes of concentrate purchased from three different suppliers to produce 40.16 kg of metal dore bars, which included 2.01 kg of gold and 38.15 kg of silver.

"We have proven the ability to process various types of concentrate, and expect to do this profitably with a consistent supply of concentrates and production," said Robert Eadie, president of the company. "Having tested concentrates received from 14 different suppliers, we are currently negotiating concentrate purchase agreements for the best-quality concentrate that will bring a consistent supply. As stated before, we see the Altiplano plant as a synergistic cash-flow-producing arm of the company, growing our asset base for our shareholders."

The dore bars were shipped to a refinery and sold at spot rates for gold and silver at the time of shipment. All proceeds of sales have been capitalized to the development costs of the facility, in accordance with accounting standards, until such time as Altiplano is receiving consistent supply of concentrates and is achieving consistent operating results.

Located within a historic mining district in an area that is home to numerous medium-sized mining operations, the Altiplano plant is a newly designed facility that has the best equipment and operations team to offer an accessible leaching process to miners and concentrate producers.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 52.415.373 von Fantomas96 am 16.05.16 12:53:30Ich kanns Dir sagen, für nen Quartalsreport haben die Corps 45 Tage Zeit, daher ist Mitte des Folgequartals auch üblicherweise Schicht im Schacht und (letzte Woche) die Hauptwelle (gewesen)... SAM macht aber jetzt keinen Q-Report sondern nen Jahresabschluss, weil in Q3 jetzt praktisch das Geschäftsjahr endete. Ergo gelten die Fristen für nen Jahresabschluss und die sind bei 90 Tagen - ergo wir kriegen die Desaster(?)-Zahlen gegen Ende Juli, dem ehemaligen GJ-Ende.

Und das praktische daran: so 2 Wochen später gibts dann auch schon den Q1 prod. Bericht

Mein erster Gedanke war auch, dass es ein blutiges Q war - aber das gilt natürlich nur im Hinblick auf San Martin. Wir haben im letzten Quartal aber nun noch den toll milling startup. Das kann alles durcheinander werfen, in positiver wie negativer Hinsicht..

Wenn die genannten Gründe die wahren sind, dann wäre das okay. US Listing wäre wirklich eine schöne Sache, weil es ne starke Nachfrage bringen würde. Jedenfalls, wenn Robert dann auch mal etwas money in Marketing stecken würde...

Natürlich ist der neue Wirtschaftsprüfer deutlich billiger

Und das praktische daran: so 2 Wochen später gibts dann auch schon den Q1 prod. Bericht

Mein erster Gedanke war auch, dass es ein blutiges Q war - aber das gilt natürlich nur im Hinblick auf San Martin. Wir haben im letzten Quartal aber nun noch den toll milling startup. Das kann alles durcheinander werfen, in positiver wie negativer Hinsicht..

Wenn die genannten Gründe die wahren sind, dann wäre das okay. US Listing wäre wirklich eine schöne Sache, weil es ne starke Nachfrage bringen würde. Jedenfalls, wenn Robert dann auch mal etwas money in Marketing stecken würde...

Natürlich ist der neue Wirtschaftsprüfer deutlich billiger

22.04.24 · IRW Press · Starcore International Mines |

22.01.24 · IRW Press · Starcore International Mines |

29.08.23 · IRW Press · Starcore International Mines |

Starcore setzt mit dem Erwerb eines Projekts an der Côte d‘Ivoire auf geopolitische Diversifizierung 16.08.23 · IRW Press · Starcore International Mines |