Stehen die Weltbörsen vor einem Crash ??? (Seite 28590)

eröffnet am 01.08.07 21:18:51 von

neuester Beitrag 18.04.24 21:06:43 von

neuester Beitrag 18.04.24 21:06:43 von

Beiträge: 348.102

ID: 1.131.140

ID: 1.131.140

Aufrufe heute: 11

Gesamt: 19.330.247

Gesamt: 19.330.247

Aktive User: 0

ISIN: DE0008469008 · WKN: 846900

17.749,00

PKT

-0,14 %

-24,00 PKT

Letzter Kurs 18.04.24 Lang & Schwarz

Neuigkeiten

18.04.24 · wallstreetONLINE Redaktion |

18.04.24 · Markus Fugmann Anzeige |

18.04.24 · Robby's Elliottwellen |

Marktprognose bekräftigt: DZ Bank: "Aktueller DAX-Rücksetzer bietet attraktive Einstiegschancen"

Marktprognose bekräftigt: DZ Bank: "Aktueller DAX-Rücksetzer bietet attraktive Einstiegschancen"Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 38.476.341 von EuerGeldWirdMeinGeld am 29.11.09 20:54:37Wie gesagt: Ich mag oft selbst das nicht was ich hier schreibe, aber Mathe gewinnt einfach immer...

Stimmt, nehme einen Standpunkt ein, der deine Person aussen vor lässt. Nur so kommt mann zu halbwegs objektiven Schlüssen.

Stimmt, nehme einen Standpunkt ein, der deine Person aussen vor lässt. Nur so kommt mann zu halbwegs objektiven Schlüssen.

Antwort auf Beitrag Nr.: 38.476.501 von Thalor am 29.11.09 22:04:56Also das aktuelle Szenario mit total überschuldeten privatem Sektor, Rezession, drohende massive Forderungsausfälle und einem gering verschuldetem Staat. Die Leute würden auch die Sparquote hochtreiben, die Gegenposition muss irgendwo gebildet werden und würde der Staat nicht in dem masse Anleihen ausgeben in dem Sparer sichere Einlagen generieren, wäre das Angebot zu knapp und die Rendite müsste noch weiter sinken als das jetzt Realität ist.

diesen Fall gab es ja. Das war Japan VOR dem Platzen seiner Assetpreisblase. Dann passiert halt das hier

With the private sector de-leveraging, even at zero interest rates, newly generated savings and debt repayments enter the banking system but cannot leave the system due to the lack of borrowers.The sum of savings and debt repayments end up becoming the leakage to the income stream.

diesen Fall gab es ja. Das war Japan VOR dem Platzen seiner Assetpreisblase. Dann passiert halt das hier

With the private sector de-leveraging, even at zero interest rates, newly generated savings and debt repayments enter the banking system but cannot leave the system due to the lack of borrowers.The sum of savings and debt repayments end up becoming the leakage to the income stream.

Antwort auf Beitrag Nr.: 38.476.501 von Thalor am 29.11.09 22:04:56Daher sehe ich "Produktivität des arbeitenden Teils" = "Produktivität der Gesellschaft als Ganzes".

Deshalb müsstest du den Kram doch normalerweise von "Produktivität pro Kopf der arbeitenden Bevölkerung" auf "Produktivität pro Kopf der Bevölkerung" umrechnen, denn sonst verfälschen (zu bezahlende) Arbeitslose/Rentner deine Statistik.

Der Zusammenhang ist mir nicht ganz klar.

Beide Seiten achten auf ihre Kasse. Der Staat als Emittent weiß, dass er keine höheren Zinsen bezahlen kann und die Pensionsfonds, etc. müssen halt irgend etwas kaufen...

Aber ich denke die Realität sieht etwas anders aus

Maastricht meint dazu etwas anderes

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Ich tippe auf den umgekehrten Zusammenhang: Kannst du mehr bezahlen, knöpfe ich dir auch mehr ab...

Deshalb müsstest du den Kram doch normalerweise von "Produktivität pro Kopf der arbeitenden Bevölkerung" auf "Produktivität pro Kopf der Bevölkerung" umrechnen, denn sonst verfälschen (zu bezahlende) Arbeitslose/Rentner deine Statistik.

Der Zusammenhang ist mir nicht ganz klar.

Beide Seiten achten auf ihre Kasse. Der Staat als Emittent weiß, dass er keine höheren Zinsen bezahlen kann und die Pensionsfonds, etc. müssen halt irgend etwas kaufen...

Aber ich denke die Realität sieht etwas anders aus

Maastricht meint dazu etwas anderes

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Ich tippe auf den umgekehrten Zusammenhang: Kannst du mehr bezahlen, knöpfe ich dir auch mehr ab...

Antwort auf Beitrag Nr.: 38.476.498 von Vandal am 29.11.09 22:03:04>> Ich brauch einen Mega Crash nächste Woche.......sonst ist mein 4900er put im Eimer.....

>> Kommt der nächste Woche??

Nein, die FED wird Deinen Crash ganz sicher "zudrucken" !

>> Kommt der nächste Woche??

Nein, die FED wird Deinen Crash ganz sicher "zudrucken" !

Trading Spotlight

Antwort auf Beitrag Nr.: 38.476.341 von EuerGeldWirdMeinGeld am 29.11.09 20:54:37Denn wenn alle Ansprüche von jenen erbracht werden müssen, welche einen Job haben, ist nicht die Produktivität des arbeitenden Teils relevant, sondern die Produktivität der Gesellschaft als Ganzes.

Naja, ich hätte jetzt die Maschinen den zugehörigen Arbeitsplätzen zugeordnet und damit als Teil der Produktivität der dort beschäftigten betrachtet. Daher sehe ich "Produktivität des arbeitenden Teils" = "Produktivität der Gesellschaft als Ganzes".

Die Folge wäre dann doch, dass Staatsanleihen von Staaten mit Ansparsystemen nach Erreichen des Limits immer niedriger rentieren müssen um noch bezahlbar zu sein und die zugehörigen Pensionsfonds gezwungen sind diese Anleihen zu kaufen, oder?

Der Zusammenhang ist mir nicht ganz klar. Man könnte Argumentieren, dass Gesellschaften mit Ansparsystem eben mehr (monetäre) Ersparnisse bilden müssen. Dafür braucht es mehr Schuldengegenpositionen (hoher Bonität) -> am besten Staatsanleihen.

In Staaten mit Umlagesystem wäre dann theoretisch eine geringere Ersparnisbildung 'nötig' und damit dann auch geringerer Verschuldungsgrad und das Problem des Limits würde erst später erreicht.

Aber ich denke die Realität sieht etwas anders aus

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Also das aktuelle Szenario mit total überschuldeten privatem Sektor, Rezession, drohende massive Forderungsausfälle und einem gering verschuldetem Staat. Die Leute würden auch die Sparquote hochtreiben, die Gegenposition muss irgendwo gebildet werden und würde der Staat nicht in dem masse Anleihen ausgeben in dem Sparer sichere Einlagen generieren, wäre das Angebot zu knapp und die Rendite müsste noch weiter sinken als das jetzt Realität ist.

Ich muss aber sagen, dass ich nicht wirklich Ahnung vom Anleihemarkt habe - es ist also nur ein Versuch logische Schlussfolgerungen zu ziehen.

Ich weiss auch, dass viele Leser hier dem Adjektiv "sicher" in Verbindung mit (US-)Staatsanleihen widersprechen würden. Aber es ist eben alles relativ... Verglichen mit Bonds von GM (alt) ist so eine Staatsanleihe eben doch ziemlich sicher

Und ein Währungsrisiko würde ich als Bank auch nicht eingehen, wenn ich irgendwie die Sparbuch-/Festgeldzinsen reinholen muss.

Naja, ich hätte jetzt die Maschinen den zugehörigen Arbeitsplätzen zugeordnet und damit als Teil der Produktivität der dort beschäftigten betrachtet. Daher sehe ich "Produktivität des arbeitenden Teils" = "Produktivität der Gesellschaft als Ganzes".

Die Folge wäre dann doch, dass Staatsanleihen von Staaten mit Ansparsystemen nach Erreichen des Limits immer niedriger rentieren müssen um noch bezahlbar zu sein und die zugehörigen Pensionsfonds gezwungen sind diese Anleihen zu kaufen, oder?

Der Zusammenhang ist mir nicht ganz klar. Man könnte Argumentieren, dass Gesellschaften mit Ansparsystem eben mehr (monetäre) Ersparnisse bilden müssen. Dafür braucht es mehr Schuldengegenpositionen (hoher Bonität) -> am besten Staatsanleihen.

In Staaten mit Umlagesystem wäre dann theoretisch eine geringere Ersparnisbildung 'nötig' und damit dann auch geringerer Verschuldungsgrad und das Problem des Limits würde erst später erreicht.

Aber ich denke die Realität sieht etwas anders aus

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Also das aktuelle Szenario mit total überschuldeten privatem Sektor, Rezession, drohende massive Forderungsausfälle und einem gering verschuldetem Staat. Die Leute würden auch die Sparquote hochtreiben, die Gegenposition muss irgendwo gebildet werden und würde der Staat nicht in dem masse Anleihen ausgeben in dem Sparer sichere Einlagen generieren, wäre das Angebot zu knapp und die Rendite müsste noch weiter sinken als das jetzt Realität ist.

Ich muss aber sagen, dass ich nicht wirklich Ahnung vom Anleihemarkt habe - es ist also nur ein Versuch logische Schlussfolgerungen zu ziehen.

Ich weiss auch, dass viele Leser hier dem Adjektiv "sicher" in Verbindung mit (US-)Staatsanleihen widersprechen würden. Aber es ist eben alles relativ... Verglichen mit Bonds von GM (alt) ist so eine Staatsanleihe eben doch ziemlich sicher

Und ein Währungsrisiko würde ich als Bank auch nicht eingehen, wenn ich irgendwie die Sparbuch-/Festgeldzinsen reinholen muss.

Ich brauch einen Mega Crash nächste Woche.......sonst ist mein 4900er put im Eimer..... Kommt der nächste Woche??

Antwort auf Beitrag Nr.: 38.476.341 von EuerGeldWirdMeinGeld am 29.11.09 20:54:37

Ich denke, es ist in der Tat ein demographisches Problem und letztendlich ein Problem der Vermögensverteilung im Land selbst. Der japanische Baby-Boomer hat genau das Gegenteil getan, was der US-Boomer getan hat. Dementsprechend hat der durchschnittliche japanische Boomer 500 000 Dollar auf seinem Sparbuch rumliegen. (das ist gespartes Geld, Rente gibt es trotzdem noch)

Wenn ich japanischer Zentralbänker wäre, würde ich gucken, dass die Banken und Pensionsfonds nicht in den Markt sondern an die BOJ verkaufen.

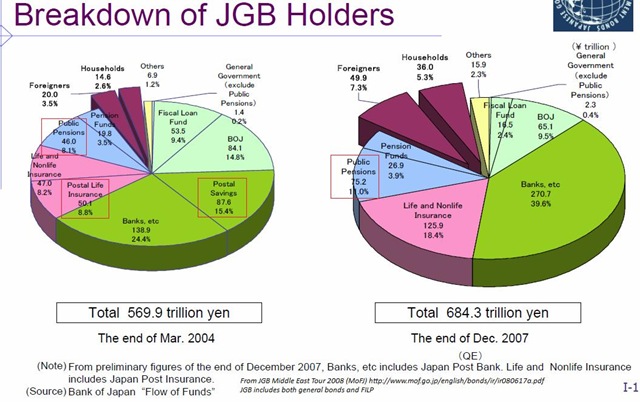

Den Artikel fand ich ganz interessant (daher stammen auch die beiden Graphiken)

http://uprofish.blogspot.com/2009/10/case-against-japanese-g…

und bei dem Kommentar musste ich echt lachen

You are right Japan’s private and public sector together holds about $2T of net external assets as of end of 2008. (http://www.mof.go.jp/english/houkoku/e2008.htm) I would guess about $1.4T is from private and $0.7T is public. (Japan has c.$1T of foreign exchange reserve (http://www.mof.go.jp/english/gaijun/e2101.htm), out of JPY 680T JGB outstanding in Mar 2009, only about 5% is foreign-financed. $370B at JPD/USD of 90.)

I think we need to distinguish between public and private here. Unless the government nationalize private assets (or tax private’s asset holdings), it cannot really use it toward its debt payment. Well, I know that Korean citizens donated their gold holdings to government voluntarily in two occasions to help the government paying off the debt, but more often, private assets fly overseas when the chance of national financial crisis increases.

So, the right kind of asset that should be matched with Japan’s 847T yen central government debt is probably the $0.7T (c.63T yen) public net external asset and whatever local state-owned assets such as Japan Post Group, national natural resources, etc. This again paints gleam picture about Japan’s fiscal status.

I will write about US debt maturity in another post.

Ich denke, es ist in der Tat ein demographisches Problem und letztendlich ein Problem der Vermögensverteilung im Land selbst. Der japanische Baby-Boomer hat genau das Gegenteil getan, was der US-Boomer getan hat. Dementsprechend hat der durchschnittliche japanische Boomer 500 000 Dollar auf seinem Sparbuch rumliegen. (das ist gespartes Geld, Rente gibt es trotzdem noch)

Wenn ich japanischer Zentralbänker wäre, würde ich gucken, dass die Banken und Pensionsfonds nicht in den Markt sondern an die BOJ verkaufen.

Den Artikel fand ich ganz interessant (daher stammen auch die beiden Graphiken)

http://uprofish.blogspot.com/2009/10/case-against-japanese-g…

und bei dem Kommentar musste ich echt lachen

You are right Japan’s private and public sector together holds about $2T of net external assets as of end of 2008. (http://www.mof.go.jp/english/houkoku/e2008.htm) I would guess about $1.4T is from private and $0.7T is public. (Japan has c.$1T of foreign exchange reserve (http://www.mof.go.jp/english/gaijun/e2101.htm), out of JPY 680T JGB outstanding in Mar 2009, only about 5% is foreign-financed. $370B at JPD/USD of 90.)

I think we need to distinguish between public and private here. Unless the government nationalize private assets (or tax private’s asset holdings), it cannot really use it toward its debt payment. Well, I know that Korean citizens donated their gold holdings to government voluntarily in two occasions to help the government paying off the debt, but more often, private assets fly overseas when the chance of national financial crisis increases.

So, the right kind of asset that should be matched with Japan’s 847T yen central government debt is probably the $0.7T (c.63T yen) public net external asset and whatever local state-owned assets such as Japan Post Group, national natural resources, etc. This again paints gleam picture about Japan’s fiscal status.

I will write about US debt maturity in another post.

Erfolgreich investieren:

Folgen Sie dem Börsentrend

Die Idee erscheint wenig originell und erfordert auch kaum Fachwissen: Es geht um die Strategie, stets dem Trend an den Finanzmärkten zu folgen. Hier herrscht mal der Bulle, mal der Bär. Wer sich an den Sieger hält, erzielt auf Dauer überdurchschnittliche Renditen, sagen Kapitalmarktexperten.

http://www.handelsblatt.com/finanzen/anlegerakademie/erfolgr…

Sag ich doch ... !!!

Folgen Sie dem Börsentrend

Die Idee erscheint wenig originell und erfordert auch kaum Fachwissen: Es geht um die Strategie, stets dem Trend an den Finanzmärkten zu folgen. Hier herrscht mal der Bulle, mal der Bär. Wer sich an den Sieger hält, erzielt auf Dauer überdurchschnittliche Renditen, sagen Kapitalmarktexperten.

http://www.handelsblatt.com/finanzen/anlegerakademie/erfolgr…

Sag ich doch ... !!!

@Flugplan

das verrückteste an der Japan-Geschichte ist meiner Meinung nach, dass sich die Regierung fast vollständig am kurzen Ende der Yieldkurve refinanziert.

Was aber, wenn wirklich das Demographieproblem dahinter steckt?

10 Millionen Japaner werden bald Rentner. Die Anleihenfälligkeit der Staatsschulden sollte also dazu passen.

Hmm...

@Thalor

Japanische Staatsanleihen finden ganz offensichtlich Käufer - also ist das Land nicht pleite im Sinne von Zahlungsunfähig.

Und weil die Anleger das Geld kurzfristig brauchen, kaufen sie ¥-Staatsanleihen zu 0,5%...

Weil die nicht arbeitende Bevölkerung nicht aktiv zur Wertschöpfung beiträgt sondern nur konsumiert.

Ich meine das "anders", aber den zugehörigen Sachzwang nennst du ja gleich selbst...

Das ist auch eine mathematische Zwangsläufigkeit - steigt die Produktivität musst Du entweder mehr absetzen können oder Leute rauswerfen.

Ändert sich dann aber die Produktivität der Gesellschaft?

Denn wenn alle Ansprüche von jenen erbracht werden müssen, welche einen Job haben, ist nicht die Produktivität des arbeitenden Teils relevant, sondern die Produktivität der Gesellschaft als Ganzes.

is ja dann egal ob ich das Ding Steuern nenne und davon Zinsen für Staatsanleihen zahle oder gleich der 'ehrliche' Beitrag direkt an die Rentenversicherung geht.

Mit dem wichtigen Unterschied, dass ein Umlagesystem besser steuerbar ist als ein Ansparsystem.

Die Folge wäre dann doch, dass Staatsanleihen von Staaten mit Ansparsystemen nach Erreichen des Limits immer niedriger rentieren müssen um noch bezahlbar zu sein und die zugehörigen Pensionsfonds gezwungen sind diese Anleihen zu kaufen, oder?

Oder umgekehrt: In Umlagesystemen steigt die Last an Steuern/Abgaben zur Finanzierung dieser Altersumlage so lange, bis dass die Renten stagnieren/sinken müssen, weil das System anders nicht bezahlbar ist.

Als Alternative könnten auch Staatsschulden aufgebaut werden; sinnvoll wäre aber eine kostenseitige Limitierung, d.h. eben keine Rentengarantie.

Als Folge blieben die Zinsen für Staatsanleihen in Umlagesystemen höher als jene in Ansparsystemen, was Futter für Carrytrades liefern würde.

Geldsysteme sind irgendwie lustig

@kosto1929

Ersten Erhebungen zufolge gaben die Konsumenten der weltgrößten Volkswirtschaft zum traditionellen Auftakt am ´Black Friday´ kaum mehr aus als vor einem Jahr.

Also "besser als erwartet"?

@hermann39

Wäre aber die beste aller Lösungen.

Ich weiß...

Dazu müsste man verhindern können, dass der kleine Mann einen Teil der Zeche zahlt.

Das geht nicht, weil es die Altersvorsorgen der USA betrifft. Obama will sicherlich kein "echter JFK" werden...

Aber rein rechnerisch ist dies die Lösung des "japanischen Knotens".

Prinzipiell wären auch massive EK-Steuererhöhungen eine Lösung.

Ack, stark progressiv.

Wie gesagt: Ich mag oft selbst das nicht was ich hier schreibe, aber Mathe gewinnt einfach immer...

das verrückteste an der Japan-Geschichte ist meiner Meinung nach, dass sich die Regierung fast vollständig am kurzen Ende der Yieldkurve refinanziert.

Was aber, wenn wirklich das Demographieproblem dahinter steckt?

10 Millionen Japaner werden bald Rentner. Die Anleihenfälligkeit der Staatsschulden sollte also dazu passen.

Hmm...

@Thalor

Japanische Staatsanleihen finden ganz offensichtlich Käufer - also ist das Land nicht pleite im Sinne von Zahlungsunfähig.

Und weil die Anleger das Geld kurzfristig brauchen, kaufen sie ¥-Staatsanleihen zu 0,5%...

Weil die nicht arbeitende Bevölkerung nicht aktiv zur Wertschöpfung beiträgt sondern nur konsumiert.

Ich meine das "anders", aber den zugehörigen Sachzwang nennst du ja gleich selbst...

Das ist auch eine mathematische Zwangsläufigkeit - steigt die Produktivität musst Du entweder mehr absetzen können oder Leute rauswerfen.

Ändert sich dann aber die Produktivität der Gesellschaft?

Denn wenn alle Ansprüche von jenen erbracht werden müssen, welche einen Job haben, ist nicht die Produktivität des arbeitenden Teils relevant, sondern die Produktivität der Gesellschaft als Ganzes.

is ja dann egal ob ich das Ding Steuern nenne und davon Zinsen für Staatsanleihen zahle oder gleich der 'ehrliche' Beitrag direkt an die Rentenversicherung geht.

Mit dem wichtigen Unterschied, dass ein Umlagesystem besser steuerbar ist als ein Ansparsystem.

Die Folge wäre dann doch, dass Staatsanleihen von Staaten mit Ansparsystemen nach Erreichen des Limits immer niedriger rentieren müssen um noch bezahlbar zu sein und die zugehörigen Pensionsfonds gezwungen sind diese Anleihen zu kaufen, oder?

Oder umgekehrt: In Umlagesystemen steigt die Last an Steuern/Abgaben zur Finanzierung dieser Altersumlage so lange, bis dass die Renten stagnieren/sinken müssen, weil das System anders nicht bezahlbar ist.

Als Alternative könnten auch Staatsschulden aufgebaut werden; sinnvoll wäre aber eine kostenseitige Limitierung, d.h. eben keine Rentengarantie.

Als Folge blieben die Zinsen für Staatsanleihen in Umlagesystemen höher als jene in Ansparsystemen, was Futter für Carrytrades liefern würde.

Geldsysteme sind irgendwie lustig

@kosto1929

Ersten Erhebungen zufolge gaben die Konsumenten der weltgrößten Volkswirtschaft zum traditionellen Auftakt am ´Black Friday´ kaum mehr aus als vor einem Jahr.

Also "besser als erwartet"?

@hermann39

Wäre aber die beste aller Lösungen.

Ich weiß...

Dazu müsste man verhindern können, dass der kleine Mann einen Teil der Zeche zahlt.

Das geht nicht, weil es die Altersvorsorgen der USA betrifft. Obama will sicherlich kein "echter JFK" werden...

Aber rein rechnerisch ist dies die Lösung des "japanischen Knotens".

Prinzipiell wären auch massive EK-Steuererhöhungen eine Lösung.

Ack, stark progressiv.

Wie gesagt: Ich mag oft selbst das nicht was ich hier schreibe, aber Mathe gewinnt einfach immer...

Stehen die Weltbörsen vor einem Crash ???