Ciba: Weltmarktführer auf 10-Jahrestief mit Turnaroundchance und Übernahmefantasie - 500 Beiträge pro Seite

eröffnet am 30.09.07 12:39:15 von

neuester Beitrag 04.04.09 09:48:19 von

neuester Beitrag 04.04.09 09:48:19 von

Beiträge: 208

ID: 1.133.425

ID: 1.133.425

Aufrufe heute: 1

Gesamt: 71.207

Gesamt: 71.207

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 37 Minuten | 5744 | |

| vor 55 Minuten | 5443 | |

| vor 1 Stunde | 4065 | |

| vor 1 Stunde | 3545 | |

| vor 32 Minuten | 2742 | |

| vor 1 Stunde | 2272 | |

| vor 1 Stunde | 1838 | |

| vor 33 Minuten | 1504 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.136,57 | +1,12 | 216 | |||

| 2. | 2. | 145,58 | +2,49 | 95 | |||

| 3. | 19. | 0,1940 | +6,59 | 79 | |||

| 4. | 3. | 2.328,32 | +0,05 | 63 | |||

| 5. | 9. | 43,20 | -4,42 | 54 | |||

| 6. | 43. | 0,0313 | +95,63 | 42 | |||

| 7. | 17. | 4,7120 | +2,57 | 38 | |||

| 8. | 5. | 753,00 | +5,02 | 30 |

Hallo Forum,

Ciba ist einer der führenden Hersteller von Spezialchemie für Farben, Lacke, Papier und Wasser. Umsatz 7 Mrd CHF, Vertrieb in 120 Ländern. Konkurrenten (BASF, Syngenta, Givaudan) zeigen, dass man in dieser Branche sehr erfolgreich sein kann.

Die Aktie hat gnadenlos geloost die letzten Jahre. Inzwischen ist die Firma als Übernahmekandidat ins Gerede gekommen, das Management wird wahrscheinlich ausgewechselt. Die Weichen für Wachstum und Wiedererreichen einer höheren Gewinnzone wurden gestellt (Reduzierung von 20k auf 15k Beschäftigte, Investitionen in Asien usw.).

Puffer für Anleger: 4,7 % Kapitalrendite per Annum.

Mein Fazit: Eine äußerst interessante Aktie für Antizykliker.

Hält hier jemand Ciba?

Ciba ist einer der führenden Hersteller von Spezialchemie für Farben, Lacke, Papier und Wasser. Umsatz 7 Mrd CHF, Vertrieb in 120 Ländern. Konkurrenten (BASF, Syngenta, Givaudan) zeigen, dass man in dieser Branche sehr erfolgreich sein kann.

Die Aktie hat gnadenlos geloost die letzten Jahre. Inzwischen ist die Firma als Übernahmekandidat ins Gerede gekommen, das Management wird wahrscheinlich ausgewechselt. Die Weichen für Wachstum und Wiedererreichen einer höheren Gewinnzone wurden gestellt (Reduzierung von 20k auf 15k Beschäftigte, Investitionen in Asien usw.).

Puffer für Anleger: 4,7 % Kapitalrendite per Annum.

Mein Fazit: Eine äußerst interessante Aktie für Antizykliker.

Hält hier jemand Ciba?

ja, ich habe welche seit 2 Wochen.

Ich mache aber max. 10% Kursrückgang und/oder 12 Monate mit.

Wenn sie dann nicht in's laufen kommen, fliegen sie raus.

Wenn sie in's laufen kommen, könnten sie Spass machen

Ich mache aber max. 10% Kursrückgang und/oder 12 Monate mit.

Wenn sie dann nicht in's laufen kommen, fliegen sie raus.

Wenn sie in's laufen kommen, könnten sie Spass machen

Das hatten wir doch auch schon vorige Woche. Da kann man diesen Thread jede Woche neu eröffnen, deshalb bildet die Aktie das nächste x-Jahrestief aus.

Antwort auf Beitrag Nr.: 31.796.206 von 1erhart am 30.09.07 18:33:38Hallo,

schön, dass sich jemand meldet.

Ich habe Ciba eingegeben und nix gefunden und unter der entsprechenden ISIN gibt es auch keinen Thread. Wo soll der denn sein?

Kann denn jemand was konkretes zu dem Wert sagen?

Gruß

schön, dass sich jemand meldet.

Ich habe Ciba eingegeben und nix gefunden und unter der entsprechenden ISIN gibt es auch keinen Thread. Wo soll der denn sein?

Kann denn jemand was konkretes zu dem Wert sagen?

Gruß

… in der Tat, jedoch ist hier noch weit u. breit keine Bodenbildung auszumachen

… in der Tat, jedoch ist hier noch weit u. breit keine Bodenbildung auszumachenIch werde diesen Wert mal in meine WL aufnehmen.

Trading Spotlight

Antwort auf Beitrag Nr.: 31.800.152 von Zonk-Deluxe am 01.10.07 05:31:43Ich hab vorsichtshalber schon mal ne erste Kauforder plaziert.

Normlerweise habe ich einen recht guten Riecher, was Bodenbildung anbelangt, und mein Riecher sagt hier: Es kann nicht mehr weit sein. Zumindest müsste auch mal ne technische Gegenreaktion kommen, ein erneuter Rücksetzer und dann wird sich zeigen, ob der Trend sich umkehrt. Der Wert ist ja gnadenlos abgestraft worden bisher. Und das bei so einem riesigen Konzern, echt unglaublich.

Da ist wahrscheinlich die Rezession in den USA ab nächstem Jahr schon eingepreist.

Ich habe weit und breit übrigens keinen Thread zu dem Wert gefunden. Manchmal checken es die Leute nicht, einen Thread mit der WKN zu verknüpfen. Und wenn es dann nicht mal in der Überschrift steht, wie soll man dann zu einem Wert diskutieren???

lg

Normlerweise habe ich einen recht guten Riecher, was Bodenbildung anbelangt, und mein Riecher sagt hier: Es kann nicht mehr weit sein. Zumindest müsste auch mal ne technische Gegenreaktion kommen, ein erneuter Rücksetzer und dann wird sich zeigen, ob der Trend sich umkehrt. Der Wert ist ja gnadenlos abgestraft worden bisher. Und das bei so einem riesigen Konzern, echt unglaublich.

Da ist wahrscheinlich die Rezession in den USA ab nächstem Jahr schon eingepreist.

Ich habe weit und breit übrigens keinen Thread zu dem Wert gefunden. Manchmal checken es die Leute nicht, einen Thread mit der WKN zu verknüpfen. Und wenn es dann nicht mal in der Überschrift steht, wie soll man dann zu einem Wert diskutieren???

lg

Antwort auf Beitrag Nr.: 31.789.000 von Fuenfvorzwoelf am 30.09.07 12:39:15hat mal jemand die WKN?

Danke im Voraus

Danke im Voraus

Antwort auf Beitrag Nr.: 31.801.939 von Motolover am 01.10.07 10:58:03Moin,

grrr.. jetzt seh ich erst, dass WO den Thread nicht verknüpft hat mit der WKN, obwohl ich die doch angegeben habe. So ein Mist...

Hier ist sie: CH0005819724

Gruß 1155

grrr.. jetzt seh ich erst, dass WO den Thread nicht verknüpft hat mit der WKN, obwohl ich die doch angegeben habe. So ein Mist...

Hier ist sie: CH0005819724

Gruß 1155

Antwort auf Beitrag Nr.: 31.801.989 von Fuenfvorzwoelf am 01.10.07 11:02:09Funk doch einen MOD an er soll die WKN noch hinterlegen habe ich auch schon öfters gemacht.

Antwort auf Beitrag Nr.: 31.808.493 von 1erhart am 01.10.07 19:01:34Danke für den Hinweis!

Antwort auf Beitrag Nr.: 31.808.681 von Fuenfvorzwoelf am 01.10.07 19:15:19Heute Bestand verdoppelt.

Hab noch Cash zum Nachkaufen. Irgendwann ist der Turnaround da!

Hab noch Cash zum Nachkaufen. Irgendwann ist der Turnaround da!

Antwort auf Beitrag Nr.: 32.196.124 von Fuenfvorzwoelf am 29.10.07 21:36:02…werde mir auch eine erste Position ins Depot legen. Könnte eine gute Antizyklische Investition sein, wobei ich zu bedenken gebe, dass sich Charttechnisch noch kein wirklicher Boden gebildet hat.

Immerhin die letzte mir bekannte Analyse von Societe General Group am 30.08.07 stuft die Aktie mit buy ein.

Immerhin die letzte mir bekannte Analyse von Societe General Group am 30.08.07 stuft die Aktie mit buy ein.

Antwort auf Beitrag Nr.: 32.197.718 von Zonk-Deluxe am 30.10.07 05:47:47Ich kaufe in die Bodenbildung rein. Aus meiner Sicht ist der Wert schon stark nach unten übertrieben. Abgepuffert durch eine schöne Dividendenrendite. Wenn es dreht, sind schnell mal 50 % drin.

Beobachte die Aktie schon länger und war schon mehrmals kurz davor einzusteigen.

Zum Glück bin ichs nicht.

Von Bodenbildung kann noch keine Rede sein.

Mal die nächsten Zahlen abwarten...

Zum Glück bin ichs nicht.

Von Bodenbildung kann noch keine Rede sein.

Mal die nächsten Zahlen abwarten...

Antwort auf Beitrag Nr.: 32.201.392 von Datteljongleur am 30.10.07 12:08:36Alles ne Frage der Perspektive!

Möglich, dass Ciba schon zweimal abgedongt ist. Habe bezüglich Bodenbildung öfter schon ein glückliches Händchen gehabt, nach oben hin eher nicht so.

Möglich, dass Ciba schon zweimal abgedongt ist. Habe bezüglich Bodenbildung öfter schon ein glückliches Händchen gehabt, nach oben hin eher nicht so.

Antwort auf Beitrag Nr.: 32.197.986 von Fuenfvorzwoelf am 30.10.07 07:55:38Wenn's mit dem Turnaround nicht so läuft, ist die Dividendenrendite schnell vorbei.

Antwort auf Beitrag Nr.: 32.215.207 von Schnueffelnase am 31.10.07 11:10:01Neee, ich glaube dran. Im Prinzip setze ich ja auch nicht auf Dividenenrendite. Das ist nur ein Nebenbei bemerkt.

Ciba ist ein Gigant mit einem schlechten Management, aber hervorragenden Perspektiven, wenn man die Sache richtig anpackt. Giganten gehen nicht so schnell unter. Ich habe mit ABB viel verdient. Die haben sich auch verhoben und einen furchtbaren Preis dafür bezahlt. So schlimm ist es mit Ciba nicht und die Geschäfte laufen ja. Dennoch ist der Wert imho extrem abgestraft worden. Und im Hintergrund lauert immer noch die Übernahmefantasie.

Ciba ist ein Gigant mit einem schlechten Management, aber hervorragenden Perspektiven, wenn man die Sache richtig anpackt. Giganten gehen nicht so schnell unter. Ich habe mit ABB viel verdient. Die haben sich auch verhoben und einen furchtbaren Preis dafür bezahlt. So schlimm ist es mit Ciba nicht und die Geschäfte laufen ja. Dennoch ist der Wert imho extrem abgestraft worden. Und im Hintergrund lauert immer noch die Übernahmefantasie.

Antwort auf Beitrag Nr.: 32.219.117 von Fuenfvorzwoelf am 31.10.07 15:25:03Nicht schlecht für den Anfang.

An der SWX heute doppeltes Handelsvolumen wie im Durchschnitt, da steigen wieder Grossinvestoren ein!?

An der SWX heute doppeltes Handelsvolumen wie im Durchschnitt, da steigen wieder Grossinvestoren ein!?

Bin mal auch mit ner sehr kleinen Position eingestiegen!!!

Antwort auf Beitrag Nr.: 32.227.951 von Datteljongleur am 01.11.07 10:03:17Dann kann´s ja losgehen!

:-)))

:-)))

Antwort auf Beitrag Nr.: 32.229.759 von Fuenfvorzwoelf am 01.11.07 11:45:19Da ich nicht bereit war viel Kapital an dieses Investment zu binden, hab ich mir nen Call mit Basis 55 CHF gekauft!

[urlCB7RCD ]http://optionsscheine.onvista.de/snapshot.html?ID_INSTRUMENT=18254788[/url]

Schaun mer mal!

[urlCB7RCD ]http://optionsscheine.onvista.de/snapshot.html?ID_INSTRUMENT=18254788[/url]

Schaun mer mal!

Antwort auf Beitrag Nr.: 32.229.833 von Datteljongleur am 01.11.07 11:49:47Viel Glück!

Antwort auf Beitrag Nr.: 32.230.156 von Fuenfvorzwoelf am 01.11.07 12:07:39Wünsch ich uns allen!

Ciba verbucht Gewinnanstieg

Basel (aktiencheck.de AG) - Die Ciba Spezialitätenchemie Holding AG (ISIN CH0005819724 / WKN 905373) verbuchte in den ersten drei Quartalen trotz gestiegener Rohstoff- und Energiekosten einen deutlichen Ergebnisanstieg.

Wie der Konzern am Dienstag erklärte, lag der Gesamtumsatz im Berichtszeitraum bei 4,95 Mrd. Schweizer Franken (CHF), nach 4,81 Mrd. CHF im Vorjahreszeitraum. In lokaler Währung entspricht dies einem Plus von 3 Prozent. Beim um Einmaleffekte bereinigten Ergebnis vor Zinsen und Steuern (EBIT) wurde ein Anstieg von 414 Mio. CHF auf 423 Mio. CHF ausgewiesen, wobei die EBIT-Marge bei 8,6 Prozent im Vergleich zum Vorjahreszeitraum gleich blieb. Der Gewinn aus dem fortgeführten Geschäft verbesserte sich von 211 Mio. CHF auf 240 Mio. CHF, während das Ergebnis je Aktie von 3,20 CHF auf 3,58 CHF anstieg.

Wesentlichen Anteil an der Ergebnisverbesserung hatten vor allem die erfolgreich umgesetzten Kostensenkungsmaßnahmen sowie die gestiegenen Umsatzerlöse. Für das Gesamtjahr erwartet der Konzern nach Aussage von CEO Armin Meyer eine Verbesserung der Betriebsgewinnmarge, "allerdings nicht in der anvisierten Höhe einer Verbesserung von rund einem Prozentpunkt."

Die Aktie von Ciba notiert aktuell mit einem Plus von 0,09 Prozent bei 55,75 CHF. (06.11.2007/ac/n/a)

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Dem Kurs scheints nicht zu helfen!!!

Basel (aktiencheck.de AG) - Die Ciba Spezialitätenchemie Holding AG (ISIN CH0005819724 / WKN 905373) verbuchte in den ersten drei Quartalen trotz gestiegener Rohstoff- und Energiekosten einen deutlichen Ergebnisanstieg.

Wie der Konzern am Dienstag erklärte, lag der Gesamtumsatz im Berichtszeitraum bei 4,95 Mrd. Schweizer Franken (CHF), nach 4,81 Mrd. CHF im Vorjahreszeitraum. In lokaler Währung entspricht dies einem Plus von 3 Prozent. Beim um Einmaleffekte bereinigten Ergebnis vor Zinsen und Steuern (EBIT) wurde ein Anstieg von 414 Mio. CHF auf 423 Mio. CHF ausgewiesen, wobei die EBIT-Marge bei 8,6 Prozent im Vergleich zum Vorjahreszeitraum gleich blieb. Der Gewinn aus dem fortgeführten Geschäft verbesserte sich von 211 Mio. CHF auf 240 Mio. CHF, während das Ergebnis je Aktie von 3,20 CHF auf 3,58 CHF anstieg.

Wesentlichen Anteil an der Ergebnisverbesserung hatten vor allem die erfolgreich umgesetzten Kostensenkungsmaßnahmen sowie die gestiegenen Umsatzerlöse. Für das Gesamtjahr erwartet der Konzern nach Aussage von CEO Armin Meyer eine Verbesserung der Betriebsgewinnmarge, "allerdings nicht in der anvisierten Höhe einer Verbesserung von rund einem Prozentpunkt."

Die Aktie von Ciba notiert aktuell mit einem Plus von 0,09 Prozent bei 55,75 CHF. (06.11.2007/ac/n/a)

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Dem Kurs scheints nicht zu helfen!!!

Antwort auf Beitrag Nr.: 32.306.379 von Datteljongleur am 06.11.07 12:36:27Abwarten, kommt schon noch hoch!

Antwort auf Beitrag Nr.: 32.318.582 von Fuenfvorzwoelf am 07.11.07 00:51:42Derzeit sieht es überhaupt nicht danach aus. Könnte das am hohen Ölpreis liegen? Bevor ich auf einen Öl-Put setze, kaufe ich lieber Ciba - da ich derzeit aber noch keinen Öl-Put kaufen will, warte ich auch bei Ciba lieber noch ab.

Antwort auf Beitrag Nr.: 32.322.583 von Schnueffelnase am 07.11.07 11:43:58Der hohe Ölpreis belastet sicherlich!

Aber gerade wenn es so ist, kann man Ciba jetzt billig kaufen. Wenn Öl runtergeht, und das sehe ich in nächster Zeit, wenn der Hype gelaufen ist, dann geht Ciba evt. auch hoch. Die aktuelle Entwicklung bei Ciba ist ja gar nicht schlecht. Der Wert ist so abgestraft. Selbst wenn die Märkte korrigieren, wird Ciba nicht so stark absacken schätze ich mal. Ich werde jedenfalls noch nachkaufen mit den Erlösen aus meinen Edelmetallgeschäften.

Aber gerade wenn es so ist, kann man Ciba jetzt billig kaufen. Wenn Öl runtergeht, und das sehe ich in nächster Zeit, wenn der Hype gelaufen ist, dann geht Ciba evt. auch hoch. Die aktuelle Entwicklung bei Ciba ist ja gar nicht schlecht. Der Wert ist so abgestraft. Selbst wenn die Märkte korrigieren, wird Ciba nicht so stark absacken schätze ich mal. Ich werde jedenfalls noch nachkaufen mit den Erlösen aus meinen Edelmetallgeschäften.

Antwort auf Beitrag Nr.: 32.322.794 von Fuenfvorzwoelf am 07.11.07 11:55:29Gibts irgendwelche News oder warum schmiert der Kurs so ab??

Antwort auf Beitrag Nr.: 32.322.794 von Fuenfvorzwoelf am 07.11.07 11:55:29Ich fürchte, du bist zu optimistisch. Der Kurs schmiert gerade noch einmal so richtig ab. Da schaue ich lieber noch zu.

Antwort auf Beitrag Nr.: 32.324.691 von Schnueffelnase am 07.11.07 14:08:55Hab mir jezt guenstige calls fuer 65CHF bis Sept 2008 geholt, man sind die heute billig geworden.

Antwort auf Beitrag Nr.: 32.322.583 von Schnueffelnase am 07.11.07 11:43:58Hab auch Puts auf Öl , also warum nicht beides?

, also warum nicht beides?

Antwort auf Beitrag Nr.: 32.327.287 von freddddy am 07.11.07 16:35:24Banken zocken einen zu gerne ab - das spricht gegen OS und Zertifikate.

Antwort auf Beitrag Nr.: 32.328.298 von Schnueffelnase am 07.11.07 17:28:18Schon klar, mit einem vernuenftigen spread und langer Laufzeit + zur Zeit nah am Kurs machen die Banken meist keinen Zock. Sobald die Aktie ueber 56CF get bin ich wieder raus.

WKN 905373

Ich glaube auch, daß der Einstieg um 50 CHF interessant ist.

Ich selbs habe diesen Wert seit einigen Jahren, und eines muß man den schon lassen - die zahlen immer eine Dividende !!

Der Ölpreis spielt sicherlich zur Zeit eine Rolle, aber diese Situation betrifft auch alle andere Mitbewerber.

Mein Gefühl sagt auch, Stabilisierung abwarten und kaufen.

Wenn ich bis dahin mehr flüssig bin ??, werde ich es sicherlich auch tun.

LG

akat

Ich glaube auch, daß der Einstieg um 50 CHF interessant ist.

Ich selbs habe diesen Wert seit einigen Jahren, und eines muß man den schon lassen - die zahlen immer eine Dividende !!

Der Ölpreis spielt sicherlich zur Zeit eine Rolle, aber diese Situation betrifft auch alle andere Mitbewerber.

Mein Gefühl sagt auch, Stabilisierung abwarten und kaufen.

Wenn ich bis dahin mehr flüssig bin ??, werde ich es sicherlich auch tun.

LG

akat

Antwort auf Beitrag Nr.: 32.337.092 von akat am 08.11.07 10:27:41Ich selbs habe diesen Wert seit einigen Jahren, und eines muß man den schon lassen - die zahlen immer eine Dividende !!

Bei diesem Kursverlauf rettet einen die Dividende auch nicht mehr!

Und ich steig vor ein paar Tagen ein!

Bei diesem Kursverlauf rettet einen die Dividende auch nicht mehr!

Und ich steig vor ein paar Tagen ein!

Schei.............

Ich haette heute frueh aus den Öl puts wieder raus und nochmal in CIBA call rein, die hat's gerade gehebelt

Ich haette heute frueh aus den Öl puts wieder raus und nochmal in CIBA call rein, die hat's gerade gehebelt

So, bin raus aus den Öl puts. Und nochmal rein in CIBA calls.

Wird's noch unter 50 CHF gehen?

Wird's noch unter 50 CHF gehen?

17:47 07.11.07

München (aktiencheck.de AG) - Markus Mayer, Analyst bei UniCredit Markets & Investment Banking, stuft die Aktie von Ciba (ISIN CH0005819724/ WKN 905373) von "hold" auf "sell" herab.

Die Umsätze und der Gewinn von Ciba seien im dritten Quartal etwas besser als erwartet ausgefallen. Die EBIT-Marge von Ciba sei wegen der wenig erfolgreichen Vertriebsstrategie und der fehlenden Präsenz in Nordamerika auf 3% gesunken. Ciba wolle seine EBIT-Marge bis 2009 auf 5% erhöhen. Der Cash Flow des Jahres 2007 dürfte jedoch nur leicht über dem Vorjahresniveau liegen. Ein Verkauf von Ciba Paper Chemicals sei in den Augen der Analysten unwahrscheinlich. Aus Sicht der Analysten werde es noch Jahre dauern, bis Ciba wieder an seine Wettbewerber heranreiche.

Die EPS-Schätzung der Analysten liege für 2007 bei 3,47 Schweizer Franken (CHF), auf dieser Basis errechne sich ein KGV von 7,1. Für 2008 rechne man mit einem EPS von 3,48 CHF (KGV: 6,3). Das Fenster für weitere Margenverbesserungen habe sich nach Ansicht der Analysten geschlossen. Wenn ein Unternehmen in einem Konjunkturhoch nicht in der Lage sei, seine Margen zu verbessern, dürfte es dies auch nicht in härteren Zeiten erreichen. Das Kursziel werde daher von 62,50 CHF auf 53,00 CHF herabgesetzt.

Die Analysten von UniCredit Markets & Investment Banking vergeben daher das Rating "sell" für den Anteilschein von Ciba. (Analyse vom 07.11.2007) (07.11.2007/ac/a/a)

München (aktiencheck.de AG) - Markus Mayer, Analyst bei UniCredit Markets & Investment Banking, stuft die Aktie von Ciba (ISIN CH0005819724/ WKN 905373) von "hold" auf "sell" herab.

Die Umsätze und der Gewinn von Ciba seien im dritten Quartal etwas besser als erwartet ausgefallen. Die EBIT-Marge von Ciba sei wegen der wenig erfolgreichen Vertriebsstrategie und der fehlenden Präsenz in Nordamerika auf 3% gesunken. Ciba wolle seine EBIT-Marge bis 2009 auf 5% erhöhen. Der Cash Flow des Jahres 2007 dürfte jedoch nur leicht über dem Vorjahresniveau liegen. Ein Verkauf von Ciba Paper Chemicals sei in den Augen der Analysten unwahrscheinlich. Aus Sicht der Analysten werde es noch Jahre dauern, bis Ciba wieder an seine Wettbewerber heranreiche.

Die EPS-Schätzung der Analysten liege für 2007 bei 3,47 Schweizer Franken (CHF), auf dieser Basis errechne sich ein KGV von 7,1. Für 2008 rechne man mit einem EPS von 3,48 CHF (KGV: 6,3). Das Fenster für weitere Margenverbesserungen habe sich nach Ansicht der Analysten geschlossen. Wenn ein Unternehmen in einem Konjunkturhoch nicht in der Lage sei, seine Margen zu verbessern, dürfte es dies auch nicht in härteren Zeiten erreichen. Das Kursziel werde daher von 62,50 CHF auf 53,00 CHF herabgesetzt.

Die Analysten von UniCredit Markets & Investment Banking vergeben daher das Rating "sell" für den Anteilschein von Ciba. (Analyse vom 07.11.2007) (07.11.2007/ac/a/a)

Antwort auf Beitrag Nr.: 32.363.907 von freddddy am 09.11.07 16:43:17Ist ja schon alles niedergeprügelt. Irgendwann steht so ein Riesenunternehmen wieder auf. Wer drauf spekuliert, ist hier richtig. Wer die Hosen voll hat, muss halt von diesem Wert lassen.

Antwort auf Beitrag Nr.: 32.364.082 von Fuenfvorzwoelf am 09.11.07 16:53:28Na dann, ich leg erst unter 45 CHF wieder nach. Der Rest wird ausgesessen.........

schlusskurs heute ... 50,0 CHF

Nächste Woche eine Wende, oder gehts es weiter ??

oder gehts es weiter ??

Warten auf einstiegskurse

Nächste Woche eine Wende,

oder gehts es weiter ??

oder gehts es weiter ??Warten auf einstiegskurse

Guten Abend,

ich habe den Eindruck, dass bei der Ergebnisdiskussion die folgende Sonderbelastung (lt. NZZ von vorgestern) weitgehend übersehen orden ist:

"Die ausserordentliche Steuerbelastung von 15 Mio. Franken im dritte Quartal auf Grund von Änderungen im Steuerrecht insbesondere in Deutschland wird gemäss Meyer im vierten Quartal mehr als ausgeglichen. Dann wird die Auflösung einer Steuerrückstellung von 30 Millionen Franken wirksam, nachdem ein Steuerverfahren im Zusammenhang mit dem Verkauf eines Geschäfts im Jahr 2000 im Oktober abgeschlossen worden ist."

Fazit: CIBA steht noch etwas besser da, als es die Zahlen suggerieren.

Ich habe soeben für die kommende Woche eine erste Kauforder über 29,11 EUR plaziert (und hoffe, dass ich dem Kurs nicht hinterher laufen muss).

Gruß sistra

ich habe den Eindruck, dass bei der Ergebnisdiskussion die folgende Sonderbelastung (lt. NZZ von vorgestern) weitgehend übersehen orden ist:

"Die ausserordentliche Steuerbelastung von 15 Mio. Franken im dritte Quartal auf Grund von Änderungen im Steuerrecht insbesondere in Deutschland wird gemäss Meyer im vierten Quartal mehr als ausgeglichen. Dann wird die Auflösung einer Steuerrückstellung von 30 Millionen Franken wirksam, nachdem ein Steuerverfahren im Zusammenhang mit dem Verkauf eines Geschäfts im Jahr 2000 im Oktober abgeschlossen worden ist."

Fazit: CIBA steht noch etwas besser da, als es die Zahlen suggerieren.

Ich habe soeben für die kommende Woche eine erste Kauforder über 29,11 EUR plaziert (und hoffe, dass ich dem Kurs nicht hinterher laufen muss).

Gruß sistra

Antwort auf Beitrag Nr.: 32.365.350 von akat am 09.11.07 18:07:23Es ist ein Trauerspiel. Sie fallen immer weiter. Bin bei 36 eingestiegen und bin über die anhaltende Dynamik nach unten überrascht. Ich hoffe, dass die 30 wenigstens hält. Ansonsten kaufe ich nach.

Antwort auf Beitrag Nr.: 32.373.662 von turbogustl am 10.11.07 03:13:51Die Märkte laufen schlecht. Habe fast nur Verlierer in meinem Depot. Ist halt die Frage, wie es in den USA weitergeht. Mir geht das auf den Senkel, dass die Weltmarktlage immer an die USA gekoppelt ist. Irgendwann müssten sich doch die Aktienmärkte von den USA emazipieren.

Antwort auf Beitrag Nr.: 32.374.541 von Fuenfvorzwoelf am 10.11.07 10:42:29Wobei anzumerken wäre, dass der Kursverlauf von Ciba eben nicht nur auf die gesamtwirtschaftliche Lage geschoben werden kann!

Der Kurs kennt seit Jahren nur eine Richtung und zwar nach unten!

Ich ärgere mich jetzt auch mit Calls drinzuhängen.

Sind jetzt innerhalb weniger Tage nahezu wertlos geworden.

Laufen aber noch bis Juni08.

Nachkaufen kommt für mich nicht in Frage!

Der Kurs kennt seit Jahren nur eine Richtung und zwar nach unten!

Ich ärgere mich jetzt auch mit Calls drinzuhängen.

Sind jetzt innerhalb weniger Tage nahezu wertlos geworden.

Laufen aber noch bis Juni08.

Nachkaufen kommt für mich nicht in Frage!

Antwort auf Beitrag Nr.: 32.374.541 von Fuenfvorzwoelf am 10.11.07 10:42:29Könnte mir vorstellen, daß man hier einen längeren Atem braucht...; bloß wo ist das Ende der Fahnenstange. Man sieht so etwas ähnliches zur Zeit auch bei Heidelberger Druck und bei Wienerberger. Auch hier... warten aufs Christkind !

Da kauft man schon nur noch Value, und steigt dann vermeintlich unten ein .... und alles fällt... und fällt....und fällt. Bin halt ein Pechpilz..., sollte lieber Minigolf spielen gehen !

Da kauft man schon nur noch Value, und steigt dann vermeintlich unten ein .... und alles fällt... und fällt....und fällt. Bin halt ein Pechpilz..., sollte lieber Minigolf spielen gehen !

Antwort auf Beitrag Nr.: 32.374.998 von Datteljongleur am 10.11.07 11:13:15Von Calls würde ich in so einem Fall die Finger lassen. Mir war klar, dass noch Abwärtspotential besteht, daher habe ich eine Verbilligen-Strategie hier. Optionsscheine kann man zwar eine Weile halten, aber sie verlieren zu stark an Wert. Bei Aktien hingegen bekommt man wenigstens Divi und kann halt länger halten, wenn es sein muss auch 5 Jahre aussitzen. Ich werde jedenfalls nichts verkaufen.

Antwort auf Beitrag Nr.: 32.378.304 von Fuenfvorzwoelf am 10.11.07 21:02:27und kann halt länger halten, wenn es sein muss auch 5 Jahre aussitzen.

Dafür bindest du mehr Kapital (im Gegensatz zum OS) an eine vermeintliche Verliereraktie.

Dafür bindest du mehr Kapital (im Gegensatz zum OS) an eine vermeintliche Verliereraktie.

Antwort auf Beitrag Nr.: 32.380.912 von Datteljongleur am 11.11.07 13:42:29Kann ich nachvollziehen. Dennoch ist das Risiko halt mit OS höher und man kann viel Geld in ganz kurzer Zeit verlieren. Die Erfahrung habe ich leider schon mehrmals gemacht.

Mir gefällt aber die Strategie, niedergeprügelte Bluechips zu kaufen und über 3-5 Jahre liegen zu lassen. Sicher ist das Geld gebunden, aber eine Rendite auch wahrscheinlich.

Mir gefällt aber die Strategie, niedergeprügelte Bluechips zu kaufen und über 3-5 Jahre liegen zu lassen. Sicher ist das Geld gebunden, aber eine Rendite auch wahrscheinlich.

Antwort auf Beitrag Nr.: 32.381.277 von Fuenfvorzwoelf am 11.11.07 14:15:32…u. es steht immer noch die Übernahme-Spekulation im Raum. Doch die ist durch die Kreditkrise wohl etwas vertagt.

Wie geht es nächste Woche weiter?! Eure Einschätzung ?! Ich denke, es besteht zumindest eine Chance , dass wir bei 50 Franken (bzw. 30 Euro)aufsetzen.

Antwort auf Beitrag Nr.: 32.382.967 von turbogustl am 11.11.07 19:35:41Ich tippe mal zunächst auf 47 Franken. Da ist aktuell der Buchwert. Wahrscheinlich wird das Niveau noch erreicht werden. Dann wird man weitersehen müssen. Ansonsten dürften die Chancen erheblich größer als die Risiken sein. Es ist nämlich nur der Bereich Wasser- und Papierchemie, der die Probleme verursacht.

Finanz und Wirtschaft 7.11.2007

Ciba sind richtig günstig

Moderate Fortschritte – Kurs nur 20% über Buchwert – Aktien für

Von Andreas Meier

Ciba hat im dritten Quartal keine überragende Leistung erbracht, aber immerhin den Umständen entsprechend solide gearbeitet. Der Umsatz ist im Vorjahresvergleich 4% auf 1,64 Mrd. Fr. gestiegen, der Betriebsgewinn (vor Sonderbelastungen) dagegen ist leicht von 154 auf 150 Mio. Fr. gesunken. Dabei ist zu beachten, dass im Vorjahresquartal ein sehr hoher Betriebsgewinn anfiel. Im Vergleich zu den Vorquartalen zeigt sich dagegen eine stetige Verbesserung (vgl. Grafik), auch in Bezug auf die Betriebsmarge. Diese hat nach 8,1% im ersten und 8,4% im zweiten Quartal nun 9,2% erreicht.

Zwei von drei Sparten sind top

Folgendes ist hier anzumerken: Ciba verfügt über drei Sparten, von denen zwei – die zusammen 60% des Konzernumsatzes ausmachen – sehr ansprechend, nämlich mit einer Betriebsmarge von 14%, operieren. Die dritte Sparte hingegen, die Wasser- und Papierchemie, steckt in Schwierigkeiten; ihre Marge betrug 2006 bloss gut 3%. Doch allmählich zeigt sich auch hier eine Verbesserung. Im Berichtsquartal konnte die Marge nun immerhin auf 5,4% ausgeweitet werden, was erheblich zur Verbesserung des Konzernresultats beigetragen hat.

Die Ausdehnung der Ertragsspannen hat allerdings ihren Preis. Für Restrukturierungen und Sparmassnahmen (sogenannten Sonderbelastungen) wurden im Berichtsquartal 28 Mio. Fr. aufgewendet. Auch in den nächsten Quartalen werden Kosten dieser Art anfallen. Zudem musste ein ausserordentlicher Steueraufwand verbucht werden. Das alles hat dazu geführt, dass der Quartalsgewinn 39% auf 51 Mio. Fr. gefallen ist. Im dritten Quartal haben sich andererseits die Rohstoffkosten leicht zurückgebildet. Für einmal ist es also nicht der Ölpreis, der das Ciba-Ergebnis belastet.

Doch im laufenden vierten Quartal dürften die seither eingetretene Verteuerung des Erdöls (aus dem viele Grundchemikalien hergestellt werden, die Ciba einkaufen muss) und auch die Wechselkursschwäche des Dollars ihren Tribut fordern. Deshalb hat sich das Management davon verabschiedet, für 2007 eine Margenverbesserung von einem Prozentpunkt erwirtschaften zu wollen. Dass dieses Ziel zu ambitiös war, haben wir in einem früheren Artikel (FuW Nr. 64 vom 18. August) thematisiert. Eine Anpassung unserer Gewinnschätzung ist daher nicht nötig. Wir prognostizieren einen Gewinn pro Aktie (vor Sonderbelastungen) von 4.80 Fr. aus. In den ersten neun Monaten wurden 3.58 Fr. erreicht. Auch die Börse scheint nicht überrascht von der Senkung des Leistungsziels; die Kursreaktion am Dienstag blieb jedenfalls bescheiden.

Doch die Valoren des Basler Chemieunternehmens haben bereits in den Wochen zuvor eine ausgeprägte Talfahrt durchgemacht und am 22. Oktober ein Allzeittief (53.90 Fr.) markiert. Der scharfe Kursrückgang signalisiert, dass die Erwartungen an die Leistung des Unternehmens substanziell reduziert wurden – wohl die Folge jahrelanger, fast zur Regel gewordener Enttäuschungen in der Ertragsentwicklung.

Moderate Bewertung

Mittlerweile sind Ciba zum Kurs-Gewinn-Verhältnis 11 (2008) bewertet, selbst wenn bloss ein bescheidener Gewinnfortschritt auf 5 Fr. pro Aktie (+4%) fürs nächste Jahr unterlegt wird. Der Aktienkurs ist nicht mehr weit vom Buchwert von 47 Fr. entfernt. Das alles macht Ciba zu einer reizvollen Anlage für Investoren mit längerem Horizont (und einer gewissen Risikofähigkeit), denn Ciba ist auf dem richtigen Weg und in den Märkten mittlerweile recht gut positioniert.

Derzeit erlaubt das Umfeld (hoher Ölpreis) kaum eine bessere Geschäftsentwicklung. Substanzielle Verbesserungen wären möglich, wenn sich der weltweite Konjunkturboom weg von den Rohstoff- und Grundbedarfsbereichen entwickelt.

Finanz und Wirtschaft 7.11.2007

Ciba sind richtig günstig

Moderate Fortschritte – Kurs nur 20% über Buchwert – Aktien für

Von Andreas Meier

Ciba hat im dritten Quartal keine überragende Leistung erbracht, aber immerhin den Umständen entsprechend solide gearbeitet. Der Umsatz ist im Vorjahresvergleich 4% auf 1,64 Mrd. Fr. gestiegen, der Betriebsgewinn (vor Sonderbelastungen) dagegen ist leicht von 154 auf 150 Mio. Fr. gesunken. Dabei ist zu beachten, dass im Vorjahresquartal ein sehr hoher Betriebsgewinn anfiel. Im Vergleich zu den Vorquartalen zeigt sich dagegen eine stetige Verbesserung (vgl. Grafik), auch in Bezug auf die Betriebsmarge. Diese hat nach 8,1% im ersten und 8,4% im zweiten Quartal nun 9,2% erreicht.

Zwei von drei Sparten sind top

Folgendes ist hier anzumerken: Ciba verfügt über drei Sparten, von denen zwei – die zusammen 60% des Konzernumsatzes ausmachen – sehr ansprechend, nämlich mit einer Betriebsmarge von 14%, operieren. Die dritte Sparte hingegen, die Wasser- und Papierchemie, steckt in Schwierigkeiten; ihre Marge betrug 2006 bloss gut 3%. Doch allmählich zeigt sich auch hier eine Verbesserung. Im Berichtsquartal konnte die Marge nun immerhin auf 5,4% ausgeweitet werden, was erheblich zur Verbesserung des Konzernresultats beigetragen hat.

Die Ausdehnung der Ertragsspannen hat allerdings ihren Preis. Für Restrukturierungen und Sparmassnahmen (sogenannten Sonderbelastungen) wurden im Berichtsquartal 28 Mio. Fr. aufgewendet. Auch in den nächsten Quartalen werden Kosten dieser Art anfallen. Zudem musste ein ausserordentlicher Steueraufwand verbucht werden. Das alles hat dazu geführt, dass der Quartalsgewinn 39% auf 51 Mio. Fr. gefallen ist. Im dritten Quartal haben sich andererseits die Rohstoffkosten leicht zurückgebildet. Für einmal ist es also nicht der Ölpreis, der das Ciba-Ergebnis belastet.

Doch im laufenden vierten Quartal dürften die seither eingetretene Verteuerung des Erdöls (aus dem viele Grundchemikalien hergestellt werden, die Ciba einkaufen muss) und auch die Wechselkursschwäche des Dollars ihren Tribut fordern. Deshalb hat sich das Management davon verabschiedet, für 2007 eine Margenverbesserung von einem Prozentpunkt erwirtschaften zu wollen. Dass dieses Ziel zu ambitiös war, haben wir in einem früheren Artikel (FuW Nr. 64 vom 18. August) thematisiert. Eine Anpassung unserer Gewinnschätzung ist daher nicht nötig. Wir prognostizieren einen Gewinn pro Aktie (vor Sonderbelastungen) von 4.80 Fr. aus. In den ersten neun Monaten wurden 3.58 Fr. erreicht. Auch die Börse scheint nicht überrascht von der Senkung des Leistungsziels; die Kursreaktion am Dienstag blieb jedenfalls bescheiden.

Doch die Valoren des Basler Chemieunternehmens haben bereits in den Wochen zuvor eine ausgeprägte Talfahrt durchgemacht und am 22. Oktober ein Allzeittief (53.90 Fr.) markiert. Der scharfe Kursrückgang signalisiert, dass die Erwartungen an die Leistung des Unternehmens substanziell reduziert wurden – wohl die Folge jahrelanger, fast zur Regel gewordener Enttäuschungen in der Ertragsentwicklung.

Moderate Bewertung

Mittlerweile sind Ciba zum Kurs-Gewinn-Verhältnis 11 (2008) bewertet, selbst wenn bloss ein bescheidener Gewinnfortschritt auf 5 Fr. pro Aktie (+4%) fürs nächste Jahr unterlegt wird. Der Aktienkurs ist nicht mehr weit vom Buchwert von 47 Fr. entfernt. Das alles macht Ciba zu einer reizvollen Anlage für Investoren mit längerem Horizont (und einer gewissen Risikofähigkeit), denn Ciba ist auf dem richtigen Weg und in den Märkten mittlerweile recht gut positioniert.

Derzeit erlaubt das Umfeld (hoher Ölpreis) kaum eine bessere Geschäftsentwicklung. Substanzielle Verbesserungen wären möglich, wenn sich der weltweite Konjunkturboom weg von den Rohstoff- und Grundbedarfsbereichen entwickelt.

Antwort auf Beitrag Nr.: 32.389.987 von Kalchas am 12.11.07 10:44:49Vielen DANK für den interessanten Artikel. Ich wurde auf Ciba durch den Antizykliker Oxfort-Club aufmerksam.

Antwort auf Beitrag Nr.: 32.374.998 von Datteljongleur am 10.11.07 11:13:15Welche calls hast du denn?

Ich hab mal bis unter 50CHF calls gesammelt, einige sind schon im plus. Bei 53CHF geht die Haelfte wieder raus.

Ist allerdings schon ein Zock, am chart ist noch kein Boden zu erkennen. Falls es unter 48CHF geht wirds nochmal richtig billig.

Allerdings ertwarte ich in den naechsten zwei Quartalsberichten eine positive Stimmung und hoff auf einige upgrades der Analysten (vom KGV her ist der jetzige Kurs ja wohl ein Witz). Fuer ein immer noch moderates KGV von 15 sollten Kurse um die 60CHF drin sein. Wenn die calls entprechend lange laufen, ist also einiges moeglich sein.

Ich hab mal bis unter 50CHF calls gesammelt, einige sind schon im plus. Bei 53CHF geht die Haelfte wieder raus.

Ist allerdings schon ein Zock, am chart ist noch kein Boden zu erkennen. Falls es unter 48CHF geht wirds nochmal richtig billig.

Allerdings ertwarte ich in den naechsten zwei Quartalsberichten eine positive Stimmung und hoff auf einige upgrades der Analysten (vom KGV her ist der jetzige Kurs ja wohl ein Witz). Fuer ein immer noch moderates KGV von 15 sollten Kurse um die 60CHF drin sein. Wenn die calls entprechend lange laufen, ist also einiges moeglich sein.

Antwort auf Beitrag Nr.: 32.390.980 von freddddy am 12.11.07 12:06:03CB7RCD

Antwort auf Beitrag Nr.: 32.391.015 von Datteljongleur am 12.11.07 12:08:10Na der sieht doch so schlecht nicht aus, wenn du unter 20cent gekauft hast.

Antwort auf Beitrag Nr.: 32.390.980 von freddddy am 12.11.07 12:06:03Calls halte ich in diesem Umfeld für viel zu riskant. Wenn die Börsen runtergehen, wird sich Ciba diesem Trend nicht entziehen können, egal wie günstig die Aktie ist. Ich bleibe vorerst draußen.

Antwort auf Beitrag Nr.: 32.395.813 von Schnueffelnase am 12.11.07 17:13:53Da geb ich dir recht, riskant is es schon, weil sich noch kein Boden gebildet hat. Deshalb halt ich mir ewtas cash um kurzfristig nochmal rein zu gehen falls es nach unten geht. Optionen halt ich eigentlich immer nur kurz.

Allerdigs koennte man das hier auch aussitzen, bis zum Fruehjahr seh ich hoehere Kurse (na ja, ich lag auch schon oefters daneben

Allerdigs koennte man das hier auch aussitzen, bis zum Fruehjahr seh ich hoehere Kurse (na ja, ich lag auch schon oefters daneben

Na geht doch...; hopp Schwiyz...; mit dem Markt laufen sie ja schon mal. Meine Erwartung bleibt bei Aufsetzer 50 Franken/ 30 Euro.

Antwort auf Beitrag Nr.: 32.417.695 von turbogustl am 14.11.07 00:42:29Wenn der Gesamtmarkt nicht abkippt denk ich auch, dass 50 der Boden war. Falls doch alles nach unten dreht wird wohl auch CIBA nochmal mitgerissen. Kann mir aber nicht mehr vorstellen, dass nochmal ein Ausverkauf einsetzt.

Jetzt wird der Boden getestet......

Antwort auf Beitrag Nr.: 32.438.497 von freddddy am 15.11.07 15:10:25Ich kenne deine Zeitperspektive nicht, aber ein Bodentest dauert normalerweise mehr als ein paar Stunden, sogar mehr als einen Tag ...

Antwort auf Beitrag Nr.: 32.439.376 von Schnueffelnase am 15.11.07 15:57:52Hast ja recht, meine eher die letzten Tiefs werden getestet. Falls die halten, bildet sich vielleicht ein Boden (besser so?)

Antwort auf Beitrag Nr.: 32.440.045 von freddddy am 15.11.07 16:33:52Warte doch einfach mal ab, bis der Boden klar erkennbar ist. Derzeit taucht der Kurs sogar unter 30 Euro ab. Und wenn ich auf meine Turnaround-Spekulationen zurückblicke, bei denen ich zu früh eingestiegen bin, würde ich sogar gerne 33 Euro je Aktie bezahlen, wenn ich sicher sein kann, dass sie steigt. Das heißt, auch die Relative Stärke sollte wieder da sein.

Antwort auf Beitrag Nr.: 32.453.851 von Schnueffelnase am 16.11.07 15:48:40OK, OK,

Ich warte ab und leide......

Ich warte ab und leide......

Ab morgen Trendumkehr!

Antwort auf Beitrag Nr.: 32.502.596 von prosperusisback am 20.11.07 22:12:27Aber mit Umkehrschub volle Pulle!

Naja, muss ja noch nicht morgen sein. Von mir aus kann das noch ein paar Wochen dauern. Wobei es ein schöner grüner Farbtupfer wäre in meinem roten Schlachthaus!

Naja, muss ja noch nicht morgen sein. Von mir aus kann das noch ein paar Wochen dauern. Wobei es ein schöner grüner Farbtupfer wäre in meinem roten Schlachthaus!

Antwort auf Beitrag Nr.: 32.502.596 von prosperusisback am 20.11.07 22:12:27Wie kommst du darauf? Wunsch oder Wirklichkeit? Wir werden sehen...

(Versteht mich nicht falsch: Ciba bleibt aus guten Gründen auf meiner Watchlist. Aber an der Börse hat man eigentlich immer mehr Zeit, als man denkt.)

(Versteht mich nicht falsch: Ciba bleibt aus guten Gründen auf meiner Watchlist. Aber an der Börse hat man eigentlich immer mehr Zeit, als man denkt.)

Antwort auf Beitrag Nr.: 32.506.117 von Schnueffelnase am 21.11.07 10:14:47Hast wohl recht, tut mir aber ganz schoen weh. Bleibt nun nix uebrig als zu warten.

Mit meinen Calls kann ich mir jetzt wohl mein Klo tapezieren!

Trotzdem unglaublich wie diese Aktie abschmiert und zwar kontinuierlich!

Man könnte meinen die stehen kurz vor der Insolvenz, wenn man sich den Chart so anschaut.

Wieder mal bewahrheitet sich der Spruch: "Never catch a falling knife"!

Trotzdem unglaublich wie diese Aktie abschmiert und zwar kontinuierlich!

Man könnte meinen die stehen kurz vor der Insolvenz, wenn man sich den Chart so anschaut.

Wieder mal bewahrheitet sich der Spruch: "Never catch a falling knife"!

Antwort auf Beitrag Nr.: 32.527.933 von Datteljongleur am 22.11.07 18:30:31Jetzt sind wir in der Übertreibungsphase nach unten u. ein verkauf macht keinen Sinn mehr. Da hilft nur noch abwarten u. Tee trinken.

Falls es dich tröstet, auch ich habe eine neue Zonk-Tapete für mein Schei..haus. (Conergy Call bei 32€)

Falls es dich tröstet, auch ich habe eine neue Zonk-Tapete für mein Schei..haus. (Conergy Call bei 32€)

CIBA ! ! !

Meine ewige Geduld hat mich verlassen... Dieser Titel bringt mich zum Wahnsinn... Ich bin in letzter Zeit immer wieder eingestiegen und wieder raus, praktisch flat... Letzte Woche habe ich eine Option an der SWX gekauft und heute wollte ich verkaufen (wieder flat)... Doch nein, die Gier ist zu gross und jetzt ? Der Titel schliesst im Minus und morgen geht´s wahrscheinlich bergab (siehe Vorgaben aus Übersee...). Meine Frage: grösster Übernahmefavorit: CIBA oder CLARIANT ? Na dann, viel Glück ! DM

Meine ewige Geduld hat mich verlassen... Dieser Titel bringt mich zum Wahnsinn... Ich bin in letzter Zeit immer wieder eingestiegen und wieder raus, praktisch flat... Letzte Woche habe ich eine Option an der SWX gekauft und heute wollte ich verkaufen (wieder flat)... Doch nein, die Gier ist zu gross und jetzt ? Der Titel schliesst im Minus und morgen geht´s wahrscheinlich bergab (siehe Vorgaben aus Übersee...). Meine Frage: grösster Übernahmefavorit: CIBA oder CLARIANT ? Na dann, viel Glück ! DM

Sozial vorbildlich:Basel. ap/baz. Der Basler Chemiekonzern Ciba hat den Einheitsvertrag mit den Arbeitnehmerorganisationen um drei Jahre verlängert. Neu wird ein voll bezahlter Vaterschaftsurlaub von fünf Tagen eingeführt und der Mutterschaftsurlaub von 16 auf 18 Wochen verlängert, wie Ciba am Montag in Basel bekannt gab.

Die Gewerkschaften Unia und Syna sowie der Verband Angestellte Schweiz hätten sich über die Verbesserungen sehr erfreut gezeigt, heisst es. Die allgemeinen arbeitsvertraglichen Bestimmungen bleiben unverändert. Der Vertrag ist für alle rund 2200 Mitarbeitenden in der ganzen Schweiz gültig.

Antwort auf Beitrag Nr.: 32.576.013 von sololazio am 26.11.07 22:08:45ruhig Blut, heute stimmt zumindest die Richtung..........

Antwort auf Beitrag Nr.: 32.598.179 von freddddy am 28.11.07 14:47:11hallo, yeap, heute hats endlich ein bissel gedreht ! ich bin schon wieder draussen, diesmal mit einem guten gewinn... ich bin nach wie vor überzeugt, dass wenn a) der ölpreis zurückkommt und sich b) die märkte beruhigen wird ciba schnell wieder auf chf 60.--, das liegt locker drin. gruss & viel glück, DM

Antwort auf Beitrag Nr.: 32.602.794 von sololazio am 28.11.07 18:31:18Das ist ein kurzfristiger Trade, eine Turnaround-Spekulation dauert üblicherweise wesentlich länger.

Ein Beispiel mit einer anderen Aktie: Ich bin heute bei Sanyo Electric rein, nachdem ich sie über zwei Jahre (manchmal staune ich über mich selbst) auf der Watchlist hatte. Jetzt erst ist der Turnaround aber wirklich geschafft. (Zugegeben: Die Meldung ist schon ein paar Tage alt, aber ich war auf Geschäftsreise).

Fazit: Die ersten 7% seit der Meldung habe ich verpasst, seit dem Allzeittief sogar etwas über 30%. Hätte ich aber vor zwei Jahren gekauft statt nur zu gucken, würde ich heute mit über 32% Verlust dastehen. Obwohl die Turnaround-Nachricht draußen ist, ist die Bewertung noch sehr moderat.

Und Ciba? Ich sehe noch keine Trendwende, und das Unternehmen bemüht sich zwar, hat aber noch nichts greifbares vorgelegt. Außerdem sollte die Chemiebranche einen konjunkturellen Abschwung als erstes zu spüren bekommen.

Deshalb: Abwarten und zuschauen.

Ein Beispiel mit einer anderen Aktie: Ich bin heute bei Sanyo Electric rein, nachdem ich sie über zwei Jahre (manchmal staune ich über mich selbst) auf der Watchlist hatte. Jetzt erst ist der Turnaround aber wirklich geschafft. (Zugegeben: Die Meldung ist schon ein paar Tage alt, aber ich war auf Geschäftsreise).

Fazit: Die ersten 7% seit der Meldung habe ich verpasst, seit dem Allzeittief sogar etwas über 30%. Hätte ich aber vor zwei Jahren gekauft statt nur zu gucken, würde ich heute mit über 32% Verlust dastehen. Obwohl die Turnaround-Nachricht draußen ist, ist die Bewertung noch sehr moderat.

Und Ciba? Ich sehe noch keine Trendwende, und das Unternehmen bemüht sich zwar, hat aber noch nichts greifbares vorgelegt. Außerdem sollte die Chemiebranche einen konjunkturellen Abschwung als erstes zu spüren bekommen.

Deshalb: Abwarten und zuschauen.

Antwort auf Beitrag Nr.: 32.602.794 von sololazio am 28.11.07 18:31:18Hatte leider kein cash mehr um billigst rein zu gehen. Glueckwunsch zu deinem timing. Ich noch warten, die calls sind ca 15% im Minus (waren aber schon 80% im Minus).

Ich glaub, bis zu den naechsten Zahlen werden 60CHF drinnen sein. Haengt wohl aber stark vom Gesamtmarkt ab, der geht ja gerade mal nach oben. CIBA wird dabei einfach gut gehebelt weil sie vorher so weit gefallen waren. Koennte aber beim naechsten Dreh nach unten wieder anders aussehen............

Fundamental ist der Kursverlauf der letzten Monate nicht zu begruenden.

Ich glaub, bis zu den naechsten Zahlen werden 60CHF drinnen sein. Haengt wohl aber stark vom Gesamtmarkt ab, der geht ja gerade mal nach oben. CIBA wird dabei einfach gut gehebelt weil sie vorher so weit gefallen waren. Koennte aber beim naechsten Dreh nach unten wieder anders aussehen............

Fundamental ist der Kursverlauf der letzten Monate nicht zu begruenden.

Antwort auf Beitrag Nr.: 32.610.540 von freddddy am 29.11.07 11:07:14Ich würde mich nicht auf die Performance der Märkte verlassen.

Der Einfluss des Marktes wird geringer, wenn ein Unternehmen zum Buchwert gehandelt wird.

Der Einfluss des Marktes wird geringer, wenn ein Unternehmen zum Buchwert gehandelt wird.

Die Stunde des Einstiegs naht. Die Dividende ist mehr als stattlich. Mit Zeitraum 1-2 Jahre sehe ich hier auch wieder Kurse über 60 Franken. Ich warte noch den nachhaltigen Ausbruch über 50 Franken / 30 Euro ab.

Antwort auf Beitrag Nr.: 32.622.408 von turbogustl am 29.11.07 23:58:42Da drauf wart ich auch, dann geh ich aber raus und nicht rein

Was meint ihr? Naechste Woche weiter Richtiung 55 oder zurueck unter 50?

Antwort auf Beitrag Nr.: 32.628.558 von freddddy am 30.11.07 15:37:56gegen den Trend abwärts. kurzfristig finger weg.

Antwort auf Beitrag Nr.: 32.646.439 von Schnueffelnase am 03.12.07 14:20:05Ach, na ja. Ein antizyklisches Investment muss man anders interpretieren. Meine Meinung. Man muss Verlust ertragen können, dafür hat man über einen Zeitraum von ein paar Jahren höchste Chancen auf satte Gewinne, wenn die Story sich dreht.

Antwort auf Beitrag Nr.: 32.670.927 von Fuenfvorzwoelf am 05.12.07 12:52:30Jau, hier im Thread geht einiges durcheinander. "Antizyklisches Investment" und "nächste Woche" passen nicht zusammen, da stimme ich dir zu.

Allerdings muss man nicht unbedingt Verluste ertragen können, oder anders gesagt: Wenn man zu früh einsteigt, kann es sehr lange dauern, bis sich die Story dreht und man Gewinne einfährt. Ich habe immer noch Vivanco, Deutsche Steinzeug und Kunert im Depot. Ach ja, Neschen auch noch in einer kleinen Position.

Die bleiben auch drin, zur Warnung. Bei Neuengagements warte ich aber lieber, bis klar ist, dass es nach oben gehen kann.

Zurück zu Ciba:

-Der Ölpreis könnte belasten (ist unklar)

- der Schweizer Franken ist ausgebombt und könnte belasten (eigentlich sollte das Unternehmen davon profitiert haben) und

- die Chemieindustrie wird einen möglichen Konjunkturabschwung als erstes spüren.

Spricht meines Erachtens alles gegen einen derzeitigen Kauf.

Allerdings muss man nicht unbedingt Verluste ertragen können, oder anders gesagt: Wenn man zu früh einsteigt, kann es sehr lange dauern, bis sich die Story dreht und man Gewinne einfährt. Ich habe immer noch Vivanco, Deutsche Steinzeug und Kunert im Depot. Ach ja, Neschen auch noch in einer kleinen Position.

Die bleiben auch drin, zur Warnung. Bei Neuengagements warte ich aber lieber, bis klar ist, dass es nach oben gehen kann.

Zurück zu Ciba:

-Der Ölpreis könnte belasten (ist unklar)

- der Schweizer Franken ist ausgebombt und könnte belasten (eigentlich sollte das Unternehmen davon profitiert haben) und

- die Chemieindustrie wird einen möglichen Konjunkturabschwung als erstes spüren.

Spricht meines Erachtens alles gegen einen derzeitigen Kauf.

Antwort auf Beitrag Nr.: 32.671.339 von Schnueffelnase am 05.12.07 13:28:34Du hast ja Recht. Ich habe auch noch einiges Depotunderperformer!

Die Frage ist, was ist bei Ciba schon alles eingepreist auf dem derzeitigen Niveau. Der Ölpreis belastet natürlich enorm, aber das betrifft den gesamten Sektor. Der Ölpreis wird wieder runtergehen, was den Kurs beflügeln könnte. Ist dann die Frage, ob die Longs nicht schon drin sind, bevor der Ölpreis dreht.

Die Frage ist, was ist bei Ciba schon alles eingepreist auf dem derzeitigen Niveau. Der Ölpreis belastet natürlich enorm, aber das betrifft den gesamten Sektor. Der Ölpreis wird wieder runtergehen, was den Kurs beflügeln könnte. Ist dann die Frage, ob die Longs nicht schon drin sind, bevor der Ölpreis dreht.

Antwort auf Beitrag Nr.: 32.671.718 von Fuenfvorzwoelf am 05.12.07 14:05:06Nur der Ölpreis ist mir zu wenig für einen Turnaround, denn davon profitieren auch die Konkurrenten. Ich will mir sicher sein, dass das Unternehmen wieder wirklich Tritt gefasst hat und expandieren kann, ehe ich einsteige.

Denn das ist ja das Interessante an Turnaround-Unternehmen: Wegen der Krise mussten sie sich neu aufstellen und neue Strukturen schaffen, neue Produkte kreieren, neue Märkte erschließen. Damit können sie nicht nur ihre eigene Krise bewältigen, indem sie billiger produzieren, sondern auch Konkurrenten Marktanteile abjagen. Diese Situation sehe ich bei Ciba allerdings noch nicht.

@die OS-Spekulanten:

Natürlich kann man gehebelt darauf spekulieren, dass Ciba bei sinkendem Ölpreis steigt. Das ist allerdings eher kurzfristig.

Denn das ist ja das Interessante an Turnaround-Unternehmen: Wegen der Krise mussten sie sich neu aufstellen und neue Strukturen schaffen, neue Produkte kreieren, neue Märkte erschließen. Damit können sie nicht nur ihre eigene Krise bewältigen, indem sie billiger produzieren, sondern auch Konkurrenten Marktanteile abjagen. Diese Situation sehe ich bei Ciba allerdings noch nicht.

@die OS-Spekulanten:

Natürlich kann man gehebelt darauf spekulieren, dass Ciba bei sinkendem Ölpreis steigt. Das ist allerdings eher kurzfristig.

Trendumkehr

Antwort auf Beitrag Nr.: 32.704.272 von merlone am 08.12.07 17:45:48Habe mir heute überlegt, ob man nicht einen größeren Betrag in dieser Turnaroundstory anlegen sollte. Schließlich sollte man aufgrund der Abgeltungssteuer noch bis 31.12.07 investiert sein.

Jetzt Werte kaufen, die man lange halten kann...

Jetzt Werte kaufen, die man lange halten kann...

Antwort auf Beitrag Nr.: 32.705.924 von Fuenfvorzwoelf am 08.12.07 20:11:58Schließlich sollte man aufgrund der Abgeltungssteuer noch bis 31.12.07 investiert sein.

Falsch!!!

31.12.08 reicht!

Falsch!!!

31.12.08 reicht!

Antwort auf Beitrag Nr.: 32.705.954 von Datteljongleur am 08.12.07 20:15:18Meine Info ist, dass du dann ja schon gar kein Jahr mehr halten kannst, bevor das neue Gesetz in Kraft tritt.

Bist du dir sicher?

Bist du dir sicher?

Antwort auf Beitrag Nr.: 32.705.954 von Datteljongleur am 08.12.07 20:15:18In der ZEIT vom 29.11., S. 47 (Geld spezial) steht: "Vermeiden können Kleinanleger die Abgeltungssteuer nur, wenn sie sich noch in diesem Jahr mit Wertpapieren eindecken. Warten sie die Spekulationsfrist ab, können sie die Kursgewinne steuerfrei auch nach 2009 realisieren."

Manchmal irren die in der ZEIT, aber ich habe eben schon einen Schock bekommen. Wenn das stimmt, wäre es ja allerhöchste Eisenbahn. Gibt es eine verlässliche Quelle für 31.12.08???

viele Grüße

Manchmal irren die in der ZEIT, aber ich habe eben schon einen Schock bekommen. Wenn das stimmt, wäre es ja allerhöchste Eisenbahn. Gibt es eine verlässliche Quelle für 31.12.08???

viele Grüße

Antwort auf Beitrag Nr.: 32.706.200 von Fuenfvorzwoelf am 08.12.07 21:11:19Kernpunkte der Abgeltungssteuer auf Kapitalerträge ab dem 01. Januar 2009

Die neue Abgeltungssteuer (Zinssteuer) gilt für Zinsen, Dividenden und Erlöse aus Wertpapierverkäufen und soll zum 1. Januar 2009 eingeführt werden. Von der Neuregelung sind alle Kapitalerträge betroffen.

Ab diesem Zeitpunkt entfällt die bis dahin geltende Spekulationsfrist auf Wertpapiere und das Halbeinkünfteverfahren bei Aktien und Fonds. Dividenden werden ab diesem Zeitpunkt zu 100% besteuert. Ebenfalls gilt dann nicht mehr die Besteuerung von Spekulationsgewinnen beim Verkauf von Wertpapieren innerhalb eines Jahres. Damit sind auch Kursgewinne ausserhalb der zwölfmonatigen Spekulationsfrist zu versteuern.

Kursgewinne von Aktien und Fonds, bei denen am 31.12.2008 die einjährige Spekulationsfrist abläuft, bleiben steuerfrei. Voraussetzung ist, dass diese Aktien sich mindestens ein Jahr im Depot befinden.

Für Wertpapiere und Fondsanteile, die ab dem 1. Januar 2009 erworben werden, gilt die pauschale Abgeltungssteuer von 25% (plus Solidarzuschlag und Kichensteuer). Die Steuern werden von der Bank direkt einbehalten und an das Finanzamt abgeführt.

Wir veranstalten monatlich in ganz Deutschland über 200 verbraucherorientierte Aufklärungsveranstaltungen - neutral, informativ, verständlich und unterhaltsam. Dabei informieren wir Sie u.a. über die neue Abgeltungsteuer. Melden Sie sich gleich zum einem unserer Vorträge an!

Die neue Abgeltungssteuer (Zinssteuer) gilt für Zinsen, Dividenden und Erlöse aus Wertpapierverkäufen und soll zum 1. Januar 2009 eingeführt werden. Von der Neuregelung sind alle Kapitalerträge betroffen.

Ab diesem Zeitpunkt entfällt die bis dahin geltende Spekulationsfrist auf Wertpapiere und das Halbeinkünfteverfahren bei Aktien und Fonds. Dividenden werden ab diesem Zeitpunkt zu 100% besteuert. Ebenfalls gilt dann nicht mehr die Besteuerung von Spekulationsgewinnen beim Verkauf von Wertpapieren innerhalb eines Jahres. Damit sind auch Kursgewinne ausserhalb der zwölfmonatigen Spekulationsfrist zu versteuern.

Kursgewinne von Aktien und Fonds, bei denen am 31.12.2008 die einjährige Spekulationsfrist abläuft, bleiben steuerfrei. Voraussetzung ist, dass diese Aktien sich mindestens ein Jahr im Depot befinden.

Für Wertpapiere und Fondsanteile, die ab dem 1. Januar 2009 erworben werden, gilt die pauschale Abgeltungssteuer von 25% (plus Solidarzuschlag und Kichensteuer). Die Steuern werden von der Bank direkt einbehalten und an das Finanzamt abgeführt.

Wir veranstalten monatlich in ganz Deutschland über 200 verbraucherorientierte Aufklärungsveranstaltungen - neutral, informativ, verständlich und unterhaltsam. Dabei informieren wir Sie u.a. über die neue Abgeltungsteuer. Melden Sie sich gleich zum einem unserer Vorträge an!

Antwort auf Beitrag Nr.: 32.707.079 von Datteljongleur am 09.12.07 10:37:02

Kursgewinne von Aktien und Fonds, bei denen am 31.12.2008 die einjährige Spekulationsfrist abläuft, bleiben steuerfrei. Voraussetzung ist, dass diese Aktien sich mindestens ein Jahr im Depot befinden.

Also stimmt die Meldung in der ZEIT doch???

Kursgewinne von Aktien und Fonds, bei denen am 31.12.2008 die einjährige Spekulationsfrist abläuft, bleiben steuerfrei. Voraussetzung ist, dass diese Aktien sich mindestens ein Jahr im Depot befinden.

Also stimmt die Meldung in der ZEIT doch???

Antwort auf Beitrag Nr.: 32.707.146 von Fuenfvorzwoelf am 09.12.07 10:59:45Bestandsschutz für Aktien und Fonds

Bestandsschutz gibt es für Veräußerungsgewinne, wenn sie mit Aktien, Fonds und anderen Wertpapieren erzielt werden, die bis 31. Dezember 2008 gekauft worden sind. Werden diese mindestens zwölf Monate gehalten (Spekulationsfrist), fällt beim Verkauf nicht die Abgeltungssteuer an.

Für Zertifikate gilt dieser Bestandsschutz jedoch nicht.

Quelle: http://www.optimal-banking.de/info/abgeltungssteuer.php

Bestandsschutz gibt es für Veräußerungsgewinne, wenn sie mit Aktien, Fonds und anderen Wertpapieren erzielt werden, die bis 31. Dezember 2008 gekauft worden sind. Werden diese mindestens zwölf Monate gehalten (Spekulationsfrist), fällt beim Verkauf nicht die Abgeltungssteuer an.

Für Zertifikate gilt dieser Bestandsschutz jedoch nicht.

Quelle: http://www.optimal-banking.de/info/abgeltungssteuer.php

Antwort auf Beitrag Nr.: 32.705.924 von Fuenfvorzwoelf am 08.12.07 20:11:58Ich halte nichts davon, Investmententscheidungen an der Steuer auszurichten (nachdem ich ein paarmal Lehrgeld bezahlt und Aktien zu lange gehalten habe): Lieber Gewinne versteuern als Verluste einfahren.

Antwort auf Beitrag Nr.: 32.709.336 von Schnueffelnase am 09.12.07 21:17:18Im Prinzip hast du Recht. Aber wenn man einen Teil zumindest auf Turnaroundaktien setzt, kann man bei langem Anlagehorziont super Gewinne einfahren. ABB hatte ich mal, z.B. die kamen runter auf 50 ct vor ein paar Jahren, sind heute bei 20 Euro. Das nenn ich Performance. Leider war ich nur von 5 Euro auf 13 dabei.

Das mit der Steuer scheint wohl so, dass noch Zeit ist. Allerdings ist die Darstellung des Sachverhalts wohl schon sehr kompliziert.

Das mit der Steuer scheint wohl so, dass noch Zeit ist. Allerdings ist die Darstellung des Sachverhalts wohl schon sehr kompliziert.

Antwort auf Beitrag Nr.: 32.707.079 von Datteljongleur am 09.12.07 10:37:02Kursgewinne von Aktien und Fonds, bei denen am 31.12.2008 die einjährige Spekulationsfrist abläuft, bleiben steuerfrei. Voraussetzung ist, dass diese Aktien sich mindestens ein Jahr im Depot befinden.

Für Wertpapiere und Fondsanteile, die ab dem 1. Januar 2009 erworben werden, gilt die pauschale Abgeltungssteuer von 25% (plus Solidarzuschlag und Kichensteuer). Die Steuern werden von der Bank direkt einbehalten und an das Finanzamt abgeführt.

Die beiden Aussagen widersprechen sich aber. Für Wertpapiere, die man nach dem 1.1.2008 erwirbt, läuft die Spekulationsfrist nach dem 31.12.2008. Laut der ersten Aussage müßte wohl versteuert werden, nach der zweiten nicht.

Für Wertpapiere und Fondsanteile, die ab dem 1. Januar 2009 erworben werden, gilt die pauschale Abgeltungssteuer von 25% (plus Solidarzuschlag und Kichensteuer). Die Steuern werden von der Bank direkt einbehalten und an das Finanzamt abgeführt.

Die beiden Aussagen widersprechen sich aber. Für Wertpapiere, die man nach dem 1.1.2008 erwirbt, läuft die Spekulationsfrist nach dem 31.12.2008. Laut der ersten Aussage müßte wohl versteuert werden, nach der zweiten nicht.

Antwort auf Beitrag Nr.: 32.710.723 von Kalchas am 10.12.07 07:48:08Tja, wem soll man nun glauben?

Ich finde auch, dass die Formulierungen vor Widersprüchen trotzen. Hoffentlich gibt es keine böse Überraschung und per Gesetz läuft einem der Braten davon...

Ich finde auch, dass die Formulierungen vor Widersprüchen trotzen. Hoffentlich gibt es keine böse Überraschung und per Gesetz läuft einem der Braten davon...

Antwort auf Beitrag Nr.: 32.711.794 von Fuenfvorzwoelf am 10.12.07 10:37:53

Ich denke, bei CIBA stellt sich die Frage nicht, weil die Aktie - pauschal gerechnet - am 31.12.2008 ohnehin 25% höher stehen wird .

Ich denke, bei CIBA stellt sich die Frage nicht, weil die Aktie - pauschal gerechnet - am 31.12.2008 ohnehin 25% höher stehen wird

.

Antwort auf Beitrag Nr.: 32.711.794 von Fuenfvorzwoelf am 10.12.07 10:37:53Dir laueft inzwischen was anderes davon, naehmlich der Aktienkurs

Die OS sind zur Zeit ein rollercoaster............

Bin jetzt erst mal raus aus den OS.

Antwort auf Beitrag Nr.: 32.717.385 von freddddy am 10.12.07 18:04:00

Mir läuft nix davon!!!

Bin ja fett drin, könnte aber noch nachkaufen...

Mir läuft nix davon!!!

Bin ja fett drin, könnte aber noch nachkaufen...

Antwort auf Beitrag Nr.: 32.741.802 von freddddy am 12.12.07 17:37:26

Na, das wäre hier nix für mich. Um sich in ein OS-Abenteuer zu stürzen sollte cCiba erst mal was abliefern...

Na, das wäre hier nix für mich. Um sich in ein OS-Abenteuer zu stürzen sollte cCiba erst mal was abliefern...

Antwort auf Beitrag Nr.: 32.741.802 von freddddy am 12.12.07 17:37:26Das war zu früh!

Antwort auf Beitrag Nr.: 32.744.332 von prosperusisback am 12.12.07 19:58:42Ne, bei OS ist es auch gut, Gewinne mitzunehmen.

Ich habe auch OS, aber bei einem Turnaround-Wert ist mir das Risiko zu hoch, weil man nicht weiß, wie lange das dauert. Wenn ich einen OS über 2-3 Jahre halte, ist er ja nix mehr wert.

Ich habe auch OS, aber bei einem Turnaround-Wert ist mir das Risiko zu hoch, weil man nicht weiß, wie lange das dauert. Wenn ich einen OS über 2-3 Jahre halte, ist er ja nix mehr wert.

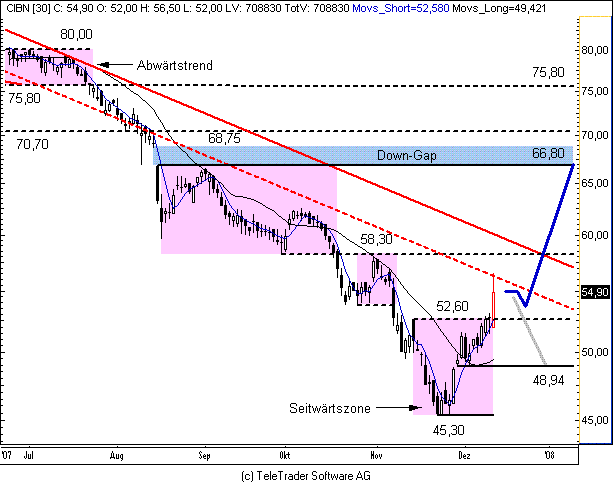

Antwort auf Beitrag Nr.: 32.744.812 von Fuenfvorzwoelf am 12.12.07 20:24:5613.12.2007 08:19

CIBA verlässt Seitwärtszone sehr deutlich nach oben

Neues Rating

CIBA (Nachrichten/Aktienkurs) WKN: 905373 ISIN: CH0005819724

Kurs: 54,90 CHF

Aktueller Tageschart (log) seit 25.06.2007 (1 Kerze = 1 Tag)

Rückblick: Der Tageschart von CIBA zeigt ein zwiegespaltenes Bild. Zunächst ist eine Phase der sich seitlich bewegenden Kurse mit einem Hochkurs bei 80,00 CHF zu beobachten. Seit Erreichen dieses Kurses haben jedoch die Bären das Kommando übernommen. Im Laufe der letzten Wochen und Monate begann der Kurs kontinuierlich zu fallen. Das bearishe Momentum führte überdies erst kürzlich von einer Seitwärtszone in die nächste.

Charttechnischer Ausblick: Der Chart von CIBA zeigt ein interessantes Bild. Jene Seitwärtszone, die seit Erreichen des Tiefs bei 45,30 CHF gültig war, wurde nun sehr deutlich auf Schlusskursbasis verlassen. Das Kursziel liegt nach diesem bullishen Signal bei 66,80 CHF, der oberen Begrenzung einer alten Seitwärtszone. Unterstützung kommt hingegen innerhalb der Grenzen der alten Seitwärtszone, wo bei 48,94 ein altes Tagestief liegt.

CIBA verlässt Seitwärtszone sehr deutlich nach oben

(© BörseGo AG 2007, Autor: Paulus Alexander, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/)

CIBA verlässt Seitwärtszone sehr deutlich nach oben

Neues Rating

CIBA (Nachrichten/Aktienkurs) WKN: 905373 ISIN: CH0005819724

Kurs: 54,90 CHF

Aktueller Tageschart (log) seit 25.06.2007 (1 Kerze = 1 Tag)

Rückblick: Der Tageschart von CIBA zeigt ein zwiegespaltenes Bild. Zunächst ist eine Phase der sich seitlich bewegenden Kurse mit einem Hochkurs bei 80,00 CHF zu beobachten. Seit Erreichen dieses Kurses haben jedoch die Bären das Kommando übernommen. Im Laufe der letzten Wochen und Monate begann der Kurs kontinuierlich zu fallen. Das bearishe Momentum führte überdies erst kürzlich von einer Seitwärtszone in die nächste.

Charttechnischer Ausblick: Der Chart von CIBA zeigt ein interessantes Bild. Jene Seitwärtszone, die seit Erreichen des Tiefs bei 45,30 CHF gültig war, wurde nun sehr deutlich auf Schlusskursbasis verlassen. Das Kursziel liegt nach diesem bullishen Signal bei 66,80 CHF, der oberen Begrenzung einer alten Seitwärtszone. Unterstützung kommt hingegen innerhalb der Grenzen der alten Seitwärtszone, wo bei 48,94 ein altes Tagestief liegt.

CIBA verlässt Seitwärtszone sehr deutlich nach oben

(© BörseGo AG 2007, Autor: Paulus Alexander, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/)

Antwort auf Beitrag Nr.: 32.744.332 von prosperusisback am 12.12.07 19:58:42Bin mit ca. 60% Gewinn raus, nachde ich schon 80% im Minus war. Das reicht erst mal (hab mich bei OS schon zu sehr verbrannt).

War jetzt ein paar Tage nicht online, sonst haette ich noch mal ein cycle gemacht.

Zur Zeit bin ich nicht wirklich sicher, ob's weiter hoch geht. Wenn ja, dann schade um den Hebel. Geh aber erst ein, wenn's kurzfristig deutlich Richtung 52CHF abtaucht (ansonsten such ich mir 'nen anderen abgestraften blue chip...)

War jetzt ein paar Tage nicht online, sonst haette ich noch mal ein cycle gemacht.

Zur Zeit bin ich nicht wirklich sicher, ob's weiter hoch geht. Wenn ja, dann schade um den Hebel. Geh aber erst ein, wenn's kurzfristig deutlich Richtung 52CHF abtaucht (ansonsten such ich mir 'nen anderen abgestraften blue chip...)

So, geh jetzt langsam wieder ein in die calls, auf ein neues.......noch jemand an board?

Antwort auf Beitrag Nr.: 32.969.191 von freddddy am 07.01.08 17:10:08

Antwort auf Beitrag Nr.: 32.751.535 von Fuenfvorzwoelf am 13.12.07 10:35:27Das Alternativszenario ist offensichtlich eingetreten. Daher jetzt folgende Einschätzung bei © GodmodeTrader, 09.01.2008 - 09:13, Börse Virt-X beim Kursstand 49,38 CHF:

Die CIBA - Aktie befindet sich in einer intakten, langfristigen Abwärtsbewegung. Im Oktober 2007 beschleunigte sich diese Abwärtsbewegung, da die Aktie die Unterstützung bei 58,30 CHF und damit die Trendkanalunterkante der langfristigen Abwärtsbewegung. Dies führte anschließend zu einem schnellen Abverkauf auf 45,30 Euro. Von dort aus erholte sich der schweizer Wert über einige Wochen und näherte sich sogar der Marke bei 58,30 CHF wieder an. Allerdings drehte die bereits Mitte Dezember 2007 wieder nach unten ab.

Charttechnischer Ausblick: Kurzfristig sollte die CIBA - Aktie erneut auf 45,30 CHF abfallen. Dass sich an dieser Stelle dann ein stabiler Boden herausbildet, ist nicht sehr wahrscheinlich. Fällt die Aktie per Wochenschlusskurs darunter ab, müsste mit weiteren Abgaben bis ca. 35,00 CHF gerechnet werden. Sollte die Aktie aber überraschend 58,30 Euro per Wochenschlusskurs durchbrechen, dann käme es zu einem Short Squezze und einer deutlichen Rallye bis ca. 67,00 CHF. Short Squezze bedeutet, dass Leerverkäufer und andere Shortpositionen eingedeckt werden. Damit entsteht in aller Regel ein kurzfristiger Kaufdruck.

Die CIBA - Aktie befindet sich in einer intakten, langfristigen Abwärtsbewegung. Im Oktober 2007 beschleunigte sich diese Abwärtsbewegung, da die Aktie die Unterstützung bei 58,30 CHF und damit die Trendkanalunterkante der langfristigen Abwärtsbewegung. Dies führte anschließend zu einem schnellen Abverkauf auf 45,30 Euro. Von dort aus erholte sich der schweizer Wert über einige Wochen und näherte sich sogar der Marke bei 58,30 CHF wieder an. Allerdings drehte die bereits Mitte Dezember 2007 wieder nach unten ab.

Charttechnischer Ausblick: Kurzfristig sollte die CIBA - Aktie erneut auf 45,30 CHF abfallen. Dass sich an dieser Stelle dann ein stabiler Boden herausbildet, ist nicht sehr wahrscheinlich. Fällt die Aktie per Wochenschlusskurs darunter ab, müsste mit weiteren Abgaben bis ca. 35,00 CHF gerechnet werden. Sollte die Aktie aber überraschend 58,30 Euro per Wochenschlusskurs durchbrechen, dann käme es zu einem Short Squezze und einer deutlichen Rallye bis ca. 67,00 CHF. Short Squezze bedeutet, dass Leerverkäufer und andere Shortpositionen eingedeckt werden. Damit entsteht in aller Regel ein kurzfristiger Kaufdruck.

Die Zahlen sehen doch gut aus.

Und fuer 2008 beim derzeitigen Kurs ain KGV von 8.

Und fuer 2008 beim derzeitigen Kurs ain KGV von 8.

Finanz und Wirtschaft, 9.2.2008

Ciba bleibt gefangen zwischen Hoffen und Bangen

Gewinn leicht unter Erwartungen – Grosse Herausforderungen in 2008 – Aktien risikobehaftet

Von Franziska Pfister

Zum Aufatmen ist es noch zu früh, doch der Basler Spezialitätenchemiekonzern Ciba präsentiert sich 2007 in besserer Verfassung als in den Jahren zuvor. «Ganz erfolgreich» – so stuft CEO Brendan Cummins das abgelaufene Geschäftsjahr ein. Der Umsatz zog 3% an, starker Konkurrenzdruck zwang Ciba jedoch, die Verkaufspreise um 1% zurückzunehmen. Der Gewinn pro Aktie (aus fortgeführten Geschäften und vor Sonderposten) verharrte auf der Höhe des Vorjahres und verfehlte unsere Schätzungen leicht. Trotz der Dividendenkürzung um 0.50 Fr. auf 2.50 Fr. ist die Dividendenrendite mit 5,8% weiterhin attraktiv.

Sparprogramm wirkt

Wirkung zeigten die Restrukturierungsmassnahmen: 118 Mio. Fr. liess sich die Gruppe im Jahr 2007 ihr Sparprogramm kosten. Bis 2009 will Cummins die Kosten um 400 bis 500 Mio. Fr. zurückfahren; zudem werden 2500 Stellen gestrichen. Trotz dieser Efforts und der konjunkturellen Schönwetterlage im Berichtsjahr ist Ciba längst nicht über den Berg.

Aus ihrer Sandwichposition – eingeklemmt zwischen mächtigen Rohstoff- und Energielieferanten und preisbewussten Grossabnehmern – konnte und kann sich die Gruppe nicht befreien. Das zwingt sie zu weiteren schmerzhaften Rationalisierungen und Einsparungen. Hinzu kommt gerade jetzt in Zeiten, in denen die Furcht vor einer von den USA ausgehenden Rezession umgeht, die bange Frage: Was wird die Zukunft bringen?

Das Betriebsergebnis konnte 2007 verbessert werden, doch Cummins räumt ein: «Das war nicht gut genug.» Über die vier Quartale weist die Sparte Plastikzusätze eine stabile Entwicklung der operativen Marge auf. Das Sorgenkind, die umsatzstärkste Einheit Wasser- und Papierbehandlungen, verbesserte sich von Quartal zu Quartal kontinuierlich, das Margenniveau von 6% ist aber immer noch alles andere als berauschend. Im Bereich Oberflächeneffekte sank die operative Marge im Schlussquartal gar: Die hohen Rohstoffkosten belasteten.

Erfreulich hat sich das Asiengeschäft entwickelt, im Wachstumsmarkt China resultierte ein zweistelliges Umsatzplus. Der Anteil der Region am Konzernumsatz beläuft sich auf gut ein Viertel und schliesst damit zu Nord- und Südamerika auf. In Europa und den USA konnte Ciba keinen Umsatz dazugewinnen. Der Fokus des Managements verschiebt sich deshalb immer stärker auf die Regionen Asien und Nahost. Dort wird ausgebaut.

Der Konkurrenzdruck wird im laufenden Jahr nicht nachlassen. Es werde ein schwieriges Jahr, erwartet Cummins. Jede Sparte müsse deshalb künftig ihre Kapitalkosten decken: Angebote, für die die Kunden nicht bereit seien, einen kostendeckenden Preis zu zahlen, will der irische Konzernchef streichen. Viele ältere Produkte aus allen drei Bereichen hat er in den vergangenen Monaten bereits aus dem Angebot genommen. «Gewinn vor Wachstum», lautet sein Credo.

Forschung wird rationalisiert

Weil die Rohstoff- und Energiepreise gemäss Cibas Schätzungen 2008 weitere 2% steigen werden, setzt die Gruppe die Anstrengungen zur Effizienzsteigerung fort. So wird die Forschung künftig in sechs Zentren konzentriert – bisher waren es 15 weltweit. Wo es zu Schliessungen kommt, wollte das Management am Freitag nicht sagen.

Ihre Umsatzprognose für 2008 koppelt Ciba an die globale BIP-Entwicklung, der Betriebsgewinn vor Sonderposten soll um 10% wachsen. Nach einer monatelangen Talfahrt des Aktienkurses sind die Titel derzeit mit einem KGV von 9 günstig bewertet. Avancen dürften aber ausbleiben, solange die weitere konjunkturelle Lage ungewiss bleibt.

Ciba bleibt gefangen zwischen Hoffen und Bangen

Gewinn leicht unter Erwartungen – Grosse Herausforderungen in 2008 – Aktien risikobehaftet

Von Franziska Pfister

Zum Aufatmen ist es noch zu früh, doch der Basler Spezialitätenchemiekonzern Ciba präsentiert sich 2007 in besserer Verfassung als in den Jahren zuvor. «Ganz erfolgreich» – so stuft CEO Brendan Cummins das abgelaufene Geschäftsjahr ein. Der Umsatz zog 3% an, starker Konkurrenzdruck zwang Ciba jedoch, die Verkaufspreise um 1% zurückzunehmen. Der Gewinn pro Aktie (aus fortgeführten Geschäften und vor Sonderposten) verharrte auf der Höhe des Vorjahres und verfehlte unsere Schätzungen leicht. Trotz der Dividendenkürzung um 0.50 Fr. auf 2.50 Fr. ist die Dividendenrendite mit 5,8% weiterhin attraktiv.

Sparprogramm wirkt

Wirkung zeigten die Restrukturierungsmassnahmen: 118 Mio. Fr. liess sich die Gruppe im Jahr 2007 ihr Sparprogramm kosten. Bis 2009 will Cummins die Kosten um 400 bis 500 Mio. Fr. zurückfahren; zudem werden 2500 Stellen gestrichen. Trotz dieser Efforts und der konjunkturellen Schönwetterlage im Berichtsjahr ist Ciba längst nicht über den Berg.

Aus ihrer Sandwichposition – eingeklemmt zwischen mächtigen Rohstoff- und Energielieferanten und preisbewussten Grossabnehmern – konnte und kann sich die Gruppe nicht befreien. Das zwingt sie zu weiteren schmerzhaften Rationalisierungen und Einsparungen. Hinzu kommt gerade jetzt in Zeiten, in denen die Furcht vor einer von den USA ausgehenden Rezession umgeht, die bange Frage: Was wird die Zukunft bringen?

Das Betriebsergebnis konnte 2007 verbessert werden, doch Cummins räumt ein: «Das war nicht gut genug.» Über die vier Quartale weist die Sparte Plastikzusätze eine stabile Entwicklung der operativen Marge auf. Das Sorgenkind, die umsatzstärkste Einheit Wasser- und Papierbehandlungen, verbesserte sich von Quartal zu Quartal kontinuierlich, das Margenniveau von 6% ist aber immer noch alles andere als berauschend. Im Bereich Oberflächeneffekte sank die operative Marge im Schlussquartal gar: Die hohen Rohstoffkosten belasteten.

Erfreulich hat sich das Asiengeschäft entwickelt, im Wachstumsmarkt China resultierte ein zweistelliges Umsatzplus. Der Anteil der Region am Konzernumsatz beläuft sich auf gut ein Viertel und schliesst damit zu Nord- und Südamerika auf. In Europa und den USA konnte Ciba keinen Umsatz dazugewinnen. Der Fokus des Managements verschiebt sich deshalb immer stärker auf die Regionen Asien und Nahost. Dort wird ausgebaut.

Der Konkurrenzdruck wird im laufenden Jahr nicht nachlassen. Es werde ein schwieriges Jahr, erwartet Cummins. Jede Sparte müsse deshalb künftig ihre Kapitalkosten decken: Angebote, für die die Kunden nicht bereit seien, einen kostendeckenden Preis zu zahlen, will der irische Konzernchef streichen. Viele ältere Produkte aus allen drei Bereichen hat er in den vergangenen Monaten bereits aus dem Angebot genommen. «Gewinn vor Wachstum», lautet sein Credo.

Forschung wird rationalisiert

Weil die Rohstoff- und Energiepreise gemäss Cibas Schätzungen 2008 weitere 2% steigen werden, setzt die Gruppe die Anstrengungen zur Effizienzsteigerung fort. So wird die Forschung künftig in sechs Zentren konzentriert – bisher waren es 15 weltweit. Wo es zu Schliessungen kommt, wollte das Management am Freitag nicht sagen.

Ihre Umsatzprognose für 2008 koppelt Ciba an die globale BIP-Entwicklung, der Betriebsgewinn vor Sonderposten soll um 10% wachsen. Nach einer monatelangen Talfahrt des Aktienkurses sind die Titel derzeit mit einem KGV von 9 günstig bewertet. Avancen dürften aber ausbleiben, solange die weitere konjunkturelle Lage ungewiss bleibt.

Warnung an die InvestorenCiba signalisiert, dass die Werthaltigkeit eines grossen Aktivpostens in ihrer Bilanz gefährdet ist

Der Chemiekonzern hat eine Goodwill-Position von über einer Milliarde Franken in den Büchern. Dieser Wert entspricht einem Drittel des Eigenkapitals. Er könnte in Zukunft nicht mehr werthaltig sein, schreibt die Firma im Geschäftsbericht. [Markus Städeli ]

Geschäftsberichte sind wie Arbeitszeugnisse. Im normalen Sprachempfinden tönen die verwendeten Formulierungen positiv oder wenigstens harmlos – und doch können sie Brisantes offenbaren. Das ist der Fall beim vor kurzem versandten Geschäftsbericht 2007 des Chemiekonzerns Ciba. Dort findet sich eine gewundene Erklärung, welche einer Warnung an die Investoren gleichkommt.

Sollten sich die Resultate des Segments Wasser- und Papier-Behandlung in der Zukunft nicht wie geplant entwickeln oder der Diskontsatz sich erhöhen, könnte unter Umständen der Goodwill nicht mehr werthaltig sein», steht dort unter der Rubrik «Werthaltigkeitsprüfung von Aktiven». «Eine solche Anmerkung bedeutet, dass die Berechnung zur Werthaltigkeit des Goodwills knapp ausgefallen ist», sagt Philipp Hallauer, Partner und Präsident des Verwaltungsrates von KPMG Schweiz. «Sie ist im Sinne einer roten Flagge zu verstehen, die die Investoren auf Bewertungs-Unsicherheiten hinweist», so Hallauer.

Goodwill-Positionen sind immaterielle Werte, die nicht durch Sachwerte gedeckt sind, sondern mit dem künftigen Geschäftserfolg begründet werden. In einer jährlichen Prüfung muss bestimmt werden, ob der Goodwill dem Wert noch entspricht, mit dem er in der Bilanz steht. Ist dies nicht mehr der Fall, müssen die Firmen eine Abschreibung vornehmen.

Gewinn gefährdet

Zum Papier- und Wasser-Geschäft der Ciba muss man wissen: Der Goodwill beträgt in diesem Segment rekordhohe 1,2 Mrd. Fr. Müsste Ciba diese Position gänzlich abschreiben, würde sich ein Drittel des Eigenkapitals der Basler in Luft auflösen. Selbst wenn sich der Goodwill nur zum Teil als nicht werthaltig erweisen sollte, könnte der Chemiekonzern mit seinen mehr als 13 000 Mitarbeitern in die roten Zahlen rutschen. Der Konzerngewinn betrug im letzten Jahr 237 Mio. Fr.

Zum konkreten Fall von Ciba möchte sich Philipp Hallauer nicht äussern. Er sagt aber, dass «kleine Veränderungen bei den Parametern – insbesondere die angenommene Wachstumsrate und der Zinssatz, um zukünftigen Cashflow abzudiskontieren – die Goodwill-Werthaltigkeits-Berechnung stark beeinflussen können». Welche Annahmen Ciba getroffen hat, ob diese konservativ oder aggressiv sind, muss sie bei dem von ihr verwendeten Rechnungslegungsstandard nicht offenlegen.

«Die Werthaltigkeitsprüfung wurde zuletzt im Dezember 2007 durchgeführt mit dem Ergebnis, dass im Segment Wasser- und Papier-Behandlung keine Wertberichtigung erforderlich ist», sagt Ciba-Sprecherin Andrea Richter. «Aus heutiger Sicht sehen wir keinen Grund, dass sich diese Einschätzung ändern sollte.» Welche Implikationen hätte es für das Unternehmen, sollte der Goodwill einem künftigen Test doch nicht standhalten? Für Verwaltungsratspräsident Armin Meyer wäre eine solche Abschreibung aber auf jeden Fall unangenehm. Denn mit dem Kauf der finnischen Papierchemie-Firma Raisio im Jahr 2004 hatte er die Goodwill-Position noch um 200 Mio. Fr. aufgestockt.

Problematischer Kauf